LES RECOMMANDATIONS DU RAPPORTEUR SPÉCIAL

Recommandation n° 1 : Poursuivre les initiatives destinées à favoriser la diversification de la typologie et de l'origine géographique des investisseurs en dette de l'État (Agence France Trésor).

Recommandation n° 2 : Valoriser, dans le cadre de la sélection et de l'évaluation des banques spécialistes en valeurs du Trésor (SVT), la contribution de celles-ci à la diversification de la typologie et de l'origine géographique des investisseurs en dette de l'État (Direction générale du Trésor, Agence France Trésor).

Recommandation n° 3 : Explorer l'opportunité d'étendre la diversification de l'origine géographique des investisseurs en dette de l'État à de nouvelles zones (Direction générale du Trésor, Agence France Trésor).

Recommandation n° 4 : Réserver les actions de mobilisation de l'épargne des résidents, telles que celles du type « grand emprunt national », à des programmes de financement spécifiques, fléchés vers des investissements publics stratégiques précisément définis (Direction générale du Trésor, Agence France Trésor).

I. LA STRUCTURE DE DÉTENTION DE LA DETTE DE LA FRANCE SE DISTINGUE PAR UNE FORTE DIVERSIFICATION DES INVESTISSEURS, REFLET DE LA CONFIANCE DANS LA SIGNATURE DE L'ÉTAT

A. UNE BASE D'INVESTISSEURS DIVERSIFIÉE, TANT EN TERMES DE TYPE D'ACTEURS FINANCIERS QU'AU REGARD DE LEUR ORIGINE GÉOGRAPHIQUE

1. La dette française est détenue par des acteurs financiers variés, poursuivant des stratégies et des horizons d'investissements spécifiques

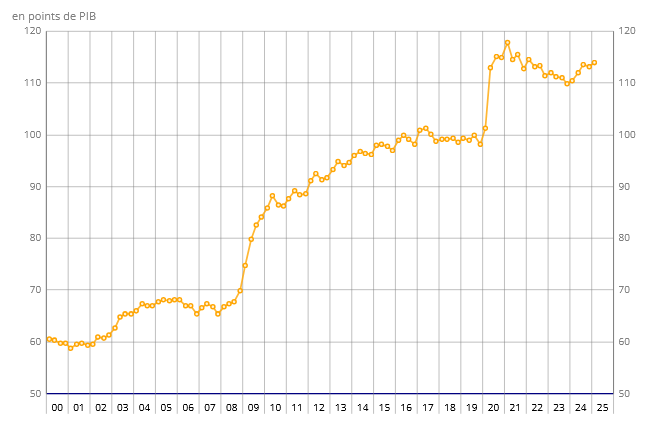

Au premier trimestre 20258(*), la dette publique de la France s'établissait à 3 345,4 milliards d'euros, soit 113,9 % du produit intérieur brut (PIB). Sur ce total, la dette des administrations centrales (État et organismes divers d'administration centrale) représentait 2 793,1 milliards d'euros, soit 83,5 % de l'ensemble de la dette française. La dette des administrations publiques locales (collectivités territoriales et leurs établissements publics) s'élevait à 262,5 milliards d'euros, soit 7,8 % de l'ensemble de la dette, et celle des administrations de sécurité sociale atteignait 289,9 milliards d'euros, soit 8,6 %. À elle seule, la dette de l'État représentait 2 723,4 milliards d'euros, correspondant à 81,4 % du total de la dette française.

Évolution de la dette publique de la France depuis 2000

(en points de PIB)

Source : Insee, Informations rapides, n° 163, 25 juin 2025

Les titres de dette de l'État, qui se composent de bons du Trésor à taux fixe et à intérêt précompté (BTF) pour les titres de court terme (maturité inférieure à 1 an) et d'obligations assimilables du Trésor (OAT) pour les titres de moyen-long terme (maturité supérieure à 1 an), sont des titres de créance négociables qui s'échangent librement sur les marchés financiers. Si l'État n'est donc pas en mesure de connaître à tout instant les investisseurs dans sa dette, il peut néanmoins s'appuyer sur deux enquêtes récurrentes, une première menée par la Banque de France et une seconde par le Fonds monétaire international (FMI), pour obtenir des renseignements sur la typologie des investisseurs.

Ainsi que le souligne l'Agence France Trésor (AFT), « il n'existe pas de méthode permettant (...) d'identifier en temps réel et avec précision l'exposition de la dette française vis-à-vis d'un investisseur individuel »9(*). La connaissance de l'exposition de la dette de l'État vis-à-vis d'un type d'investisseurs ou d'une origine géographique repose avant tout sur un travail statistique structuré, à partir des enquêtes de la Banque de France et du FMI.

Ce travail de construction statistique s'appuie sur un processus complexe de réconciliation entre intermédiaires (dépositaires centraux, conservateurs) et est enrichie par des données fiscales. Selon l'appréciation de l'AFT, partagée par la majorité des acteurs financiers interrogés par le rapporteur, seule cette approche permet « une cohérence et une permanence des méthodes suffisantes pour éclairer le débat public »10(*). En effet, les volumes et les flux en jeu sont d'une ampleur telle qu'un suivi autre que statistique serait particulièrement imprécis.

À cet égard, une étude de la Banque de France met en évidence les incertitudes associées à l'estimation de la détention de la dette par des investisseurs non-résidents dans le cas de chaînes de conservation complexes, lorsque cette mesure est réalisée par le prisme du pays émetteur (approche par « engagements », notamment suivie par le Trésor américain) et non par le prisme du pays détenteur (approche par « avoirs »)11(*).

Ainsi, pour l'AFT, « ces travaux doivent rester des travaux statistiques, car ils nécessitent un important exercice de réconciliation entre les données issues des émetteurs et celles provenant des créanciers, en raison de la complexité des chaînes de détention et des circuits financiers »12(*).

Les sources des données sur la typologie des investisseurs

L'enquête de la Banque de France s'appuie sur PROTIDE, une collecte trimestrielle de données déclaratives des teneurs de comptes conservateurs. Cette collecte « vise à mesurer la détention par les agents économiques », résidents ou non-résidents, « des titres inscrits en compte chez les établissements déclarants », émis par des résidents ou non-résidents. La collecte PROTIDE est en valeur de marché. Si le champ de cette collecte dépasse celui de la seule dette négociable de l'État, la Banque de France transmet à l'Agence France Trésor les taux de détention par les résidents de la dette négociable de l'État (globale et par instruments) ainsi que la décomposition des positions résidentes par catégorie d'acteurs : assurances, établissements de crédit, organismes de placement collectif en valeurs mobilières (OPCVM) et autres.

L'intérêt de ce jeu de données est qu'il porte sur la dette de l'État seule et qu'il est actualisé trimestriellement. Il ne permet cependant aucune ventilation par zone géographique principale, encore moins par pays.

L'enquête trimestrielle du FMI, publiée deux fois par an, s'appuie sur la « Sovereign Debt Investor Base for Advanced Economies ». Cette base de données fournit des estimations sur les types d'investisseurs de la dette des administrations publiques de 24 économies avancées. Le champ de cette enquête conduit à publier des données plus larges que celles transmises par la Banque de France à l'AFT. Notamment, les crédits bancaires sont cumulés aux titres obligataires et le champ inclut tous les autres sous-secteurs des administrations publiques (collectivités locales, administrations de sécurité sociale). Toutes les données sont soit en valeur nominale, soit corrigées des variations de valorisation, le cas échéant, afin d'éliminer les réévaluations de prix. Tous les avoirs intra-gouvernementaux sont déduits. La base d'investisseurs est regroupée en six catégories : banque centrale nationale, banques nationales, non-banques nationales, secteur officiel étranger, banques étrangères et non-banques étrangères.

L'intérêt de ce jeu de données est qu'il permet une ventilation par zone géographique des investisseurs. Néanmoins, cumulant tous les émetteurs publics français, il ne permet pas d'en tirer une statistique pour le seul État. À noter enfin que les investisseurs sont ainsi ventilés selon leur zone d'implantation géographique, et que ce ne sont donc pas les « États » ou les « fonds souverains » de cette zone qui détiennent nécessairement la dette française, mais n'importe quel investisseur qui y est implanté.

Source : Rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025

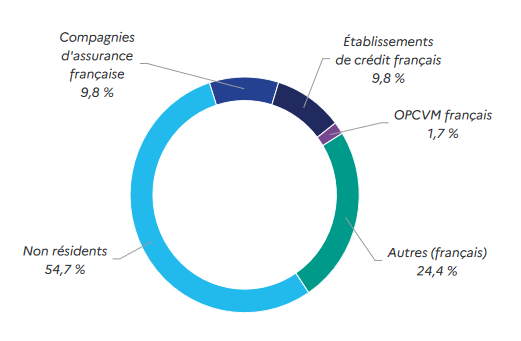

Dans ce contexte, les statistiques issues des enquêtes de la Banque de France et du FMI permettent d'identifier plusieurs types d'acteurs financiers au sein de la structure de détention de la dette de la France.

Détention des titres de la dette

négociable de l'État

par groupe de porteurs au premier

trimestre 2025

(structure en pourcentage exprimée en valeur de marché)

Note : les OPCVM désignent les organismes de placement collectif en valeurs mobilières.

Source : Agence France Trésor, d'après la Banque de France

En premier lieu, l'Eurosystème - et plus spécifiquement la Banque de France et la Banque centrale européenne (BCE) -, représentant l'essentiel de la catégorie « Autres (français) », détient des OAT d'une maturité d'au plus 30 ans, dans le cadre des programmes d'achats13(*) pour la mise en oeuvre de la politique monétaire. L'Eurosystème détiendrait près d'un quart des OAT à ce titre. Depuis janvier 2025, il n'y a plus de réinvestissement des sommes lors de l'échéance des titres, si bien que la dette détenue par l'Eurosystème dans le cadre de la politique monétaire se réduit graduellement (et donc a fortiori la part dans la dette totale).

En deuxième lieu, les banques centrales et fonds souverains des États étrangers sont susceptibles de détenir des BTF et des OAT dans le cadre de la gestion de leurs réserves de change, pour la partie libellée en euro. Selon les dernières données du FMI, ces avoirs représenteraient près d'un cinquième de la dette. La maturité des titres détenus dépend de la politique propre à chaque institution. Il est cependant probable qu'une large partie des encours porte sur des titres de maturité inférieure ou égale à 10 ans.

En troisième lieu, les investisseurs institutionnels comprennent différents acteurs :

- d'une part, les fonds de pension gèrent les avoirs adossés aux passifs de retraite dans les systèmes reposant sur la capitalisation. Ils sont en général dans une logique d'adossement actif-passif qui en fait les investisseurs prédominants sur le segment long terme (15-20 ans et au-delà). La part de capitalisation dans le système de retraite français est marginale. En revanche, les fonds de pension d'Europe du Nord, y compris des Pays-Bas, sont de taille plus significative ;

- d'autre part, les assureurs, y compris l'assurance vie, constituent une autre catégorie d'investisseurs guidés par des nécessité d'adossement actif-passif, avec toutefois un horizon un peu plus court. Selon les données de la Banque de France, les assureurs français détenaient fin 2024 près de 10 % de la dette de l'État ; selon les données de la BCE, les assureurs et fonds de pension européens, pris globalement (acteurs français inclus), détiendraient près de 20 %. Les investissements des assureurs vie (fonds en euros) se concentrent sur les maturités 5-15 ans ;

- enfin, les trésoreries de banques, et plus largement les « asset liability management » (ALM) de banques, détiennent des titres d'État dans le cadre de la gestion de leurs coussins de liquidité. Le plus souvent, la rémunération à taux fixe des titres est échangée contre une rémunération à taux variable. Par ailleurs les banques françaises collectrices de l'épargne réglementée - livret A, livret de développement durable et solidaire, livret d'épargne populaire - adossent pour partie ces ressources à des titres d'État, en particulier des OAT indexées sur l'inflation pour couvrir l'exposition à l'inflation découlant de la formule du taux de rémunération de ces ressources. Les banques françaises détiennent 10 % de la dette de l'État à fin 2024 selon les données de la Banque de France ; la part de détention des banques de la zone euro, prise globalement (incluant les banques françaises), serait proche de 15 %.

Investisseurs spécialisés, les gestionnaires d'actifs gèrent des portefeuilles, parfois pour le compte d'assureurs, de fonds de pension, de fonds souverains ou de banques centrales. Cette catégorie d'acteurs est active sur tous les segments de la courbe des taux.

Les gestions alternatives représentent la dernière catégorie de taille détenant de la dette française. Les stratégies mises en oeuvre sont diverses et n'en font pas un groupe homogène.

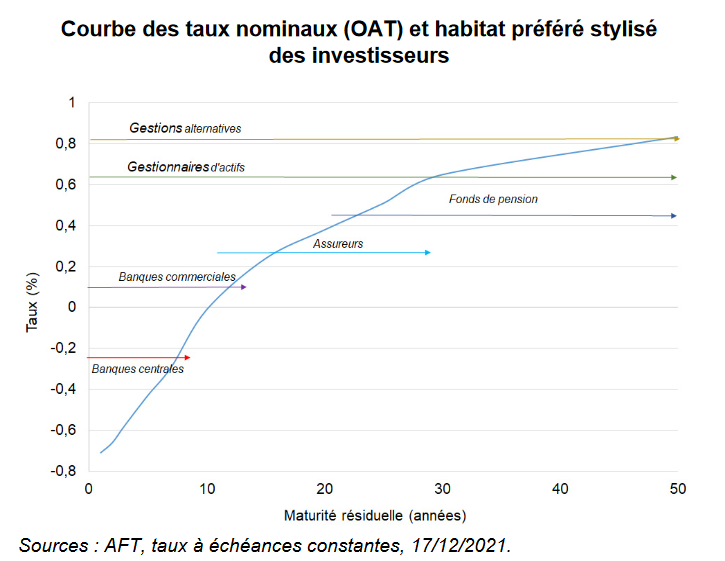

Courbe des taux nominaux (OAT) et types de

placement recherchés

par les différentes catégories

d'investisseurs

(taux en pourcentage, maturités résiduelles en années)

Note : les taux présentés dans ce graphique correspondent aux taux à échéances constantes au 17 décembre 2021.

Source : Direction générale du Trésor, « La stratégie d'émission de la dette souveraine française », Trésor Eco n° 297, janvier 2022

Typologie des investisseurs et part de détention dans la dette négociable de l'État

(part en pourcentage au 1er trimestre 2025)

|

Part |

Stratégie d'investissement |

|

|

Investisseurs non-résidents |

54,7 % |

|

|

Banques centrales étrangères |

Environ 10 % |

Réserves de change, stratégie de diversification, recherche de titres sûrs et liquides |

|

Fonds souverains étrangers |

Environ 10 % |

Allocation stratégique à long terme, diversification géographique et monétaire |

|

Autres institutions financières étrangères |

Environ 30% |

Recherche de rendement, arbitrages de taux et de courbe, gestion active de portefeuilles |

|

Investisseurs résidents |

45,3 % |

|

|

Compagnies d'assurance françaises |

9,8 % |

Allocation dans l'assurance-vie, investissements à long terme pour couvrir les passifs |

|

Établissements de crédit français |

9,8 % |

Détention directe ou pour le compte de clients, opérations de trésorerie |

|

Organismes de placement collectif en valeurs mobilières (OPCVM) français |

1,7 % |

Gestion collective, optimisation de portefeuilles à court et moyen terme |

|

Autres français (dont la Banque de France pour le compte de la BCE) |

24,4 % |

Politique monétaire |

Source : commission des finances, d'après les réponses du cabinet de conseil souverain Global Sovereign Advisory au questionnaire du rapporteur, l'Agence France Trésor, J.P. Morgan, la Banque de France et le Fonds monétaire international

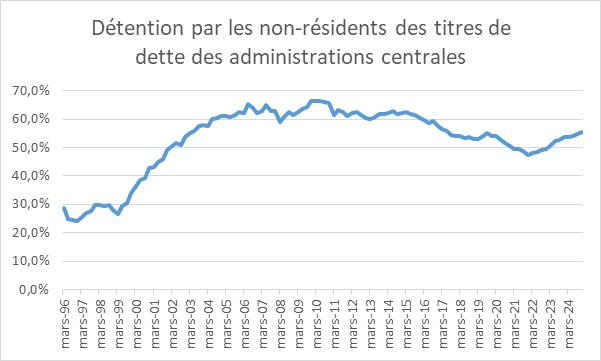

2. La structure de détention de la dette de la France a connu une internationalisation croissante au cours des dernières décennies, avec un taux de détention par des investisseurs non-résidents relativement élevé en comparaison d'autres États développés

D'après les données de la Banque de France, la détention de la dette des administrations centrales par des investisseurs non-résidents a fortement augmenté au cours de la décennie 2000-2010.

En 1996, les non-résidents détenaient 28,7 % de cette dette et la proportion reste à peu près stable jusqu'à mi-1998 (29,5 %). La part des non-résidents augmente ensuite régulièrement jusqu'à un pic de 66,4 % fin 2009.

Sur le début des années 2010, cette proportion reste sur un plateau avant de baisser à partir de 2015 sous l'effet du programme d'achat de titres publics des banques centrales de l'Eurosystème. La part des non-résidents redescend ainsi jusqu'à un creux à 47,5 % fin 2021.

Depuis cette date, la fin du programme d'achat et, au contraire, la vente de titres à travers la politique de resserrement monétaire des banques centrales de l'Eurosystème ont conduit à ce que la proportion détenue par les non-résidents ré-augmente progressivement jusqu'à près de 56 %.

Détention par les non-résidents des titres de dette des administrations centrales

(en pourcentage du total)

Source : Banque de France, comptes nationaux financiers

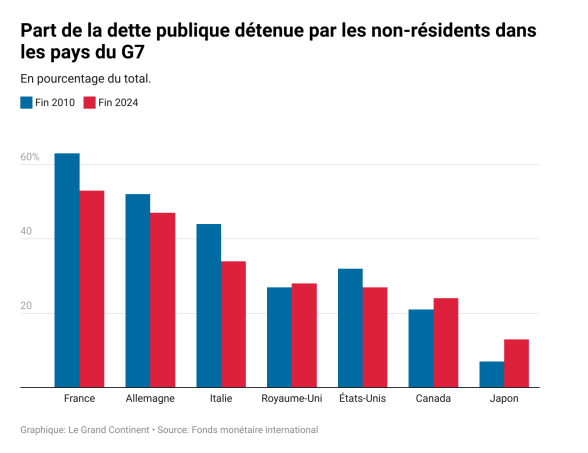

Avec 52 % de détention par des investisseurs non-résidents, la dette publique française (toutes administrations publiques) demeure aujourd'hui particulièrement ouverte aux investisseurs internationaux, en comparaison d'autres États développés. Tous titres confondus, la part des investisseurs non-résidents dans la dette des grands émetteurs de la zone euro s'élève ainsi à 28 % pour l'Italie, 43 % pour l'Espagne et 45 % pour l'Allemagne14(*).

Part de la dette publique détenue par les non-résidents dans les pays du G7

(en pourcentage du total)

Source : François ECALLE, « Qui détient la dette française ? Anatomie d'un risque géopolitique », Le Grand Continent, septembre 2025, d'après le Fonds monétaire international

La part de détention des investisseurs non-résidents varie selon le type de titres de dette concernés, avec une proportion prédominante pour les titres de court terme (BTF) et une part minime pour les titres indexés sur l'inflation française (OATi) ou européenne (OAT€i).

Détention des titres de la dette

négociable de l'État par type de titre

au 1er

trimestre 2025

(en pourcentage du total de l'encours de titre concerné)

|

Résidents |

Non-résidents |

|

|

OAT |

47,6 % |

52,4 % |

|

OAT€i |

67,6 % |

32,4 % |

|

OATi |

85,5 % |

14,5 % |

|

BTF |

18,7 % |

81,3 % |

Note : les OAT désignent les obligations assimilables du Trésor ; les OAT€i et OATi représentent, respectivement, les obligations assimilables du Trésor indexées sur l'inflation en zone euro et celles indexées sur l'inflation française ; les BTF correspondent aux bons du Trésor à taux fixe et à intérêt précompté.

Source : Agence France Trésor, d'après la Banque de France

D'après le rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025, la diversification de la répartition de la dette publique française, et sa stabilité dans le temps, constituent « un atout pour la France car elles permettent de diminuer le risque de refinancement et de minimiser les taux d'intérêt, via une concurrence accrue entre les investisseurs ».

Néanmoins, la demande des investisseurs internationaux peut être plus volatile et sensible à tout changement conjoncturel ou de perception du risque sur le rendement escompté. En conséquence, la participation des acteurs étrangers sur les marchés obligataires souverains apporte aussi des « défis aux gouvernements, qui doivent être gérés d'une manière à optimiser les gains et à réduire les coûts associés à la sensibilité de leur demande aux différents facteurs » (niveau du taux de rendement, stabilité du taux de change, liquidité de la dette sur le marché secondaire, note souveraine).

Dans ce contexte, l'émetteur souverain a intérêt à constituer « une base d'investisseurs diversifiée afin de contrebalancer le risque intrinsèquement lié à chaque type d'investisseur, ce qui est le cas en France »15(*).

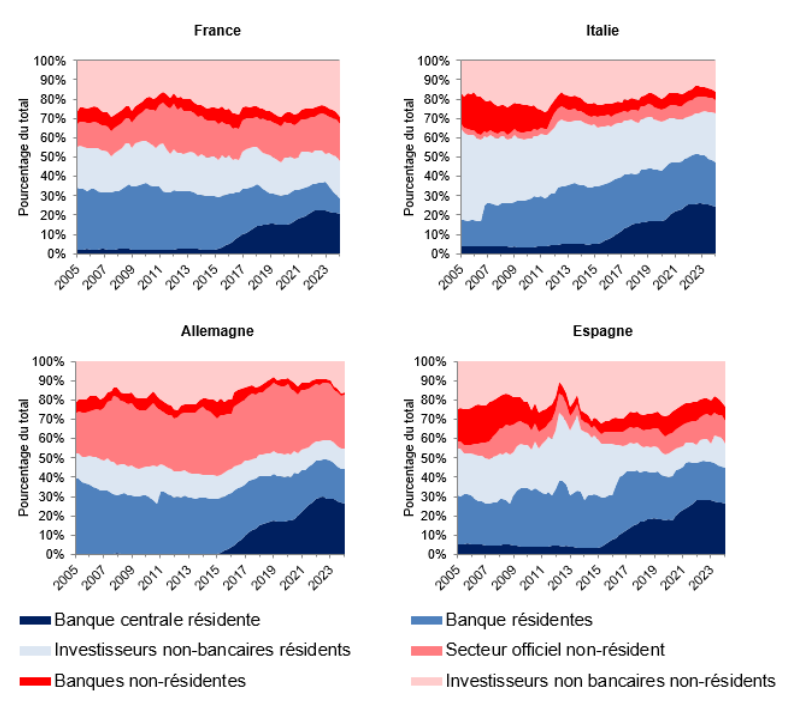

Évolution de la répartition de la

dette publique de certains pays européens

par groupe de

porteurs

(en pourcentage du total)

Note : données arrêtées au quatrième trimestre 2023.

Source : Rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025, d'après le Fonds monétaire international, Sovereign Debt Investor Base for Advanced Economies

D'après l'AFT, « la diversification géographique de la base d'investisseurs est aussi importante que la diversification par typologie »16(*). Elle permet à l'État émetteur de poursuivre trois objectifs :

- d'une part, de réduire significativement ses coûts de financement en élargissant la demande adressée à ses titres obligataires ;

- de modérer les effets d'éviction sur l'investissement privé, renforçant ainsi la résilience des recettes fiscales ;

- de limiter les boucles de rétroaction entre la soutenabilité de la dette et la stabilité du secteur financier national.

Opportunités et risques associés à l'origine géographique des investisseurs

Investisseurs résidents

L'absence du risque de change et la possibilité pour l'État de favoriser l'investissement dans ses propres titres via la réglementation ou la fiscalité expliquent souvent l'importance d'une base d'investisseurs nationale. Toutefois, la participation des investisseurs résidents comporte aussi des limites : l'épargne nationale disponible, si elle est très orientée vers les titres souverains, peut provoquer des effets d'éviction, alors qu'une trop forte concentration sur les investisseurs résidents, notamment les banques, accroît le risque de dépendance mutuelle entre le souverain et le système financier national (« nexus souverain bancaire »). En cas de ralentissement économique propre à la France, les ménages auraient moins de capacité ou d'appétit pour acheter des titres de dette, précisément au moment où l'État aurait besoin d'emprunter davantage pour soutenir l'économie.

Investisseurs de la zone euro non-résidents en France

Les investisseurs de la zone euro non-résidents constituent une source précieuse de financement pour la France. Leur appartenance à la même zone monétaire élimine le risque de change, ce qui facilite l'intégration des marchés obligataires au niveau de la zone et renforce la liquidité des titres souverains français. Leur participation permet de réduire significativement les effets d'éviction. Elle offre également la possibilité de baisser le coût de financement.

Investisseurs européens hors zone euro

Les investisseurs européens situés en dehors de la zone euro représentent une source complémentaire de financement externe pour l'État. Bien qu'en dehors de la zone monétaire, ces acteurs opèrent dans un environnement réglementaire, juridique et institutionnel relativement proche (Suède, Norvège, Royaume-Uni, etc.), ce qui favorise leur accès aux marchés de la dette souveraine française. Leur participation contribue à accroître la profondeur et la diversification de la base d'investisseurs, en particulier dans les compartiments à long terme ou dans les instruments spécifiques (indexés, verts, etc.). Leur comportement est également influencé par des facteurs macro-financiers globaux, par la politique monétaire conduite au sein de leur économie et par l'évolution des différentiels de taux entre devises. Pour ces investisseurs, la détention de titres de dette française vise à répondre aux besoins de réserves de change (cas des banques centrales des pays concernés) ainsi qu'à un besoin de diversification (cas des épargnants de ces pays).

Investisseurs hors Europe

La participation de ces investisseurs sur le marché de la dette souveraine française permet notamment d'améliorer la visibilité de la signature de la France à l'international. La demande en provenance de ces investisseurs contribue à l'augmentation de la demande globale et donc à une négociation des titres de dette à des prix plus élevés (soit des taux d'intérêt plus faible). Leur comportement est plus sensible à l'évolution des conditions macro-financières à l'international, aux politiques monétaires étrangères (notamment celles menées de part et d'autre de l'Atlantique) et aux notations souveraines. L'absence en France de dette émise dans une devise étrangère réduit l'exposition de l'État au principal risque associé à ce type d'investisseurs.

Source : commission des finances d'après les réponses de l'Agence France Trésor au questionnaire du rapporteur

* 8 Insee, Informations rapides, n° 163, 25 juin 2025.

* 9 Réponses de l'Agence France Trésor au questionnaire du rapporteur.

* 10 Ibid.

* 11 Fabrice BIDAUD, Banque de France, Bloc-notes Eco, « Les Français ont-ils si massivement investi en obligations américaines depuis 2023 ? », Billet de blog 401, avril 2025.

* 12 Réponses de l'Agence France Trésor au questionnaire du rapporteur.

* 13 Asset Purchase Programme (APP) et Pandemic Emergency Purchase Programme (PEPP).

* 14 Rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025.

* 15 Rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025.

* 16 Réponses de l'Agence France Trésor au questionnaire du rapporteur.