III. DE NOUVEAUX OUTILS COMPTABLES POUR PROTÉGER LA SANTÉ DU VIVANT ET L'INTÉRÊT DES GÉNÉRATIONS FUTURES

« Redonner sa place au vivant dans l'économie, c'est reconnaître l'existence et définir des “communs”, des biens publics. Et à partir de là, comprendre qu'il n'y aura pas de compétitivité sans efficience (performance et efficacité) dans la gestion, la préservation, et la régénération de ces communs.

Nous sommes au pied de la montagne. Nous avons dix ans pour ouvrir une nouvelle voie et nous y engager tous ensemble. »

Emmanuel Faber, Ouvrir une voie, 2022

A. AU-DELÀ DU PIB : LES COMPTES NATIONAUX « AUGMENTÉS »

Dans la comptabilité nationale, une partie des coûts résultant des dommages climatiques est déjà prise en compte de façon directe (par exemple à travers la moindre production consécutive à un sinistre climatique) ou indirecte (par exemple à travers la perte de valeur d'une entreprise fortement émettrice de gaz à effet de serre en raison d'une politique restreignant les émissions dans un secteur donné).

Cependant, il s'agit de coûts cachés : ni directement visibles, ni isolables.

De plus, les indicateurs ne tiennent pas compte de la réduction du patrimoine légué aux générations futures en raison des émissions polluantes. Par conséquent, la comptabilité nationale usuelle tend à surestimer le produit net, le revenu net et l'épargne nette.

L'enjeu est de rendre visibles ces coûts implicites tout en intégrant les coûts liés aux dommages affectant la santé et la mortalité des ménages, actuellement ignorés.

La mise en place d'un PIB plus en phase avec l'activité humaine et l'environnement est cependant rendue difficile par l'absence de mesure synthétique des dommages environnementaux au sens large. En effet, dans la comptabilité nationale traditionnelle, les actifs sont valorisés aux prix de marché. Or il n'existe pas de marché du « capital climatique » ou de marché global des émissions de carbone.

Des travaux pionniers de l'Insee tentent de dépasser cette difficulté en explorant la voie d'un PIB ajusté des impacts environnementaux.

· Comment valoriser les dommages climatiques dans la comptabilité nationale ?

Deux méthodes sont employées pour monétiser les dommages climatiques à travers une estimation du coût de la tonne de carbone émis :

- l'approche par le coût social du carbone fournit la valeur actualisée des dommages causés par les émissions dans le futur. L'étude américaine de référence estime ainsi le coût mondial d'une tonne équivalente de CO2 émise en 2020 à environ 172 euros en 202344(*).

Certaines conséquences dommageables des émissions de GES ne sont pas mesurées dans le calcul du PIB et ne sont pas considérées comme économiques, en particulier les effets du réchauffement climatique sur la santé et la mortalité. L'approche par le coût social du carbone décompose les dommages selon leurs effets anticipés, en distinguant ceux qui affectent l'économie (se situant dans la frontière de production du PIB) et ceux sur la santé et la mortalité (hors frontière de production du PIB). Cette dernière composante est évaluée à 82 euros par tonne de CO2 en 202345(*) ;

- la « valeur de l'action pour le climat » (VAC), calculée par la commission Quinet (2019)46(*) à partir des objectifs de réduction des émissions, définit quant à elle le niveau auquel il faudrait fixer le prix du carbone pour atteindre une cible (154 euros par tonne de CO2 en 2019). Il s'agit de « la valeur pour la collectivité des actions permettant d'atteindre l'objectif de neutralité carbone ».

Elle est calculée par référence à des cibles d'émissions (SNBC 2) et prend en compte le coût croissant à décarboner dans le temps. Elle permet de conférer une valeur aux émissions évitées et de se référer à un « budget carbone » correspondant aux émissions à ne pas dépasser.

· Le calcul d'indicateurs nets ajustés de la consommation du « capital climatique » et étendus à la santé et la mortalité

Les travaux de Sylvain Larrieux et Sébastien Roux de l'Insee47(*) ouvrent une voie prometteuse pour intégrer ces deux classes d'actifs - le capital climatique et le budget carbone - dans la comptabilité nationale.

Il s'agit, à travers le calcul d'un produit intérieur net ajusté (PINA), de corriger le produit intérieur net (indicateur qui prend en compte la dégradation des équipements et des bâtiments) des dommages engendrés par les dérèglements climatiques. Cette démarche ne modifie pas le PIB mais permet de le compléter pour mieux tenir compte des valeurs environnementale et sociale.

Dans ces comptes « augmentés », les effets des émissions de gaz à effet de serre sont assimilés à des consommations de capital climatique et à la réduction du « budget carbone ». Un pays qui réduit ses émissions voit ainsi la progression annuelle de son PINA supérieure à celle de son PIN usuel.

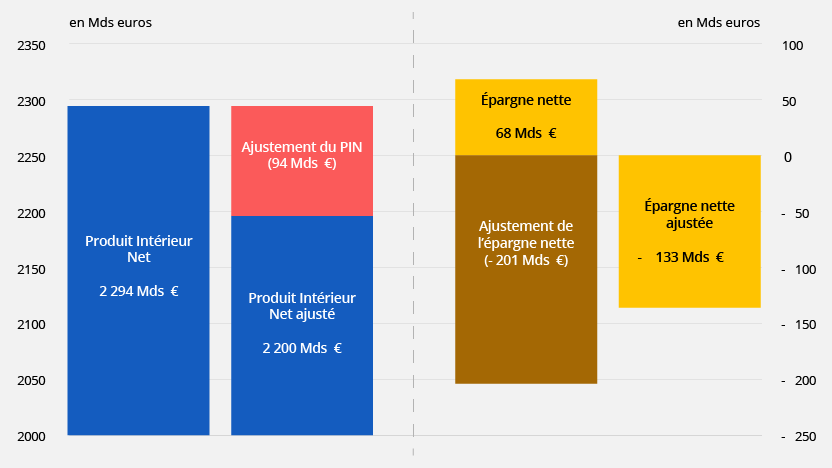

|

Ajustements du produit intérieur net (PIN) et de l'épargne nette (EN) en 2023  Lecture : en 2023, le

PIN se monte à 2 294 Mds €. Ajusté de la

dégradation du capital climatique induite par les émissions

françaises et de l'épuisement du budget carbone, il baisse

à 2 200 Mds €, soit une baisse de

94 Mds €. L'épargne nette de 2023 est positive à

68 Mds €. Ajustée de la dégradation en France du

capital climatique induite par les émissions mondiales et de

l'épuisement du budget carbone, elle baisse de 201 Mds euros

et devient négative, établie à

- 133 Mds €. Dans le détail, les dommages liés aux émissions de gaz à effet de serre engendrés par l'activité économique française sont valorisés à près de 70 milliards d'euros en 2023, dont 36 milliards pour la composante située dans la frontière du PIB et 33 milliards pour la composante liée aux effets sur la santé et la mortalité. Les dommages des émissions mondiales pour la France sont quant à eux estimés à 144 milliards d'euros en 2023, la France important deux fois plus de dommages climatiques qu'elle n'en exporte. Parallèlement, en 2023, les émissions de gaz à effet de serre ont conduit à consommer 57 milliards d'euros du budget carbone sur la base de la valeur d'action pour le climat48(*). Au total, le coût cumulé de la dégradation climatique et de l'épuisement du budget carbone s'élèverait à 94 milliards d'euros en 2023. |

Compte tenu de ces éléments, l'étude de l'Insee conclut à un écart significatif entre le PIN usuel et les indicateurs augmentés de la France : le produit intérieur net ajusté des émissions de gaz à effet de serre françaises (2 200 milliards d'euros) était inférieur de 4,1 % au PIN usuel (2 294 milliards d'euros) et même de 5,5 % si l'on prend en compte les effets sur la santé et la mortalité (PINA « étendu » estimé à 2 167 milliards d'euros).

· Une alerte sur l'insoutenabilité de l'activité économique au regard de l'intérêt des générations futures

Une logique identique est appliquée au calcul de l'épargne nette de la France, qui mesure la valeur du produit courant légué aux générations futures.

La prise en compte de la consommation de capital climatique et du budget carbone conduit à minorer l'épargne nette de 201 milliards d'euros49(*) pour mettre en évidence une épargne nette ajustée fortement négative : - 133 milliards d'euros en 2023.

En tenant compte de la perte de valeur résultant des effets futurs des émissions sur la santé et la mortalité, l'épargne nette ajustée s'élève même à - 264 milliards d'euros.

« La situation de désépargne au cours de ces années indique une dégradation des conditions de vie futures non compensée par l'augmentation de la richesse purement économique du pays et donc que l'activité économique, dans son fonctionnement actuel, n'est pas soutenable. »

Sylvain Larrieux et Sébastien Roux, Insee, 2024

Au total, les travaux de l'Insee évaluent le coût actualisé total restant pour décarboner l'économie à 929 milliards d'euros pour une cible de neutralité carbone en 2050, sur la base de la valeur de l'action pour le climat. La valorisation du cumul des empreintes carbone de la France depuis 1850 est estimé à près de 7 000 milliards d'euros, ce qui « peut s'interpréter comme une responsabilité climatique vis-à-vis de l'ensemble du monde ».

· Une démarche qui est appelée à s'étendre

Bien qu'encore exploratoire et reposant sur de fortes incertitudes50(*), cette nouvelle approche permet de prendre en compte des dimensions qui vont au-delà du PIB : le PIB net ajusté « valorise bien l'activité du pays en tenant compte de l'épuisement de ressources qui n'était pas mis en évidence jusqu'alors ».

Elle s'inscrit dans une démarche plus globale visant à compléter le PIB par des indicateurs synthétiques rendant compte des atteintes à l'environnement mais également de l'évolution des inégalités et de la redistribution des revenus en lien avec l'activité économique. Les comptes nationaux augmentés 2024 intègrent ainsi des comptes par catégorie de ménages, permettant de mesurer les effets redistributifs liés aux politiques publiques51(*).

Des travaux en cours ambitionnent par ailleurs de proposer un nouvel indicateur de « croissance équilibrée », c'est-à-dire une mesure expérimentale plus proche du ressenti des ménages. Contrairement aux modalités de calcul du PIB, où le poids de chaque foyer est fonction de son revenu, ce nouvel indicateur donnerait à chaque ménage le même poids quelles que soient ses ressources. Il contribuerait ainsi à mieux cerner la dimension du bien-être dans les indicateurs monétaires.

· Des avancées prometteuses pour aboutir à une révision du système des comptes nationaux

L'ensemble de ces réflexions ouvrent une voie prometteuse dans la perspective de la révision du système des comptes nationaux.

À terme, comme le confirment les récents travaux du Conseil d'analyse économique (CAE) sur la valorisation du patrimoine forestier, ce système pourrait intégrer d'autres dimensions de l'environnement au-delà de la seule question des GES, comme la valorisation des ressources naturelles et de la biodiversité, voire les activités domestiques ou de loisir. Il mettrait ainsi davantage l'accent sur le bien-être et la soutenabilité.

La valorisation dans les comptes nationaux des services rendus par la forêt : l'apport du Conseil d'analyse économique

Dans sa note intitulée « Compléter les comptes nationaux pour que l'arbre ne cache plus la forêt »52(*), le Conseil d'analyse économique (CAE) tente, à partir du cas de la forêt, de montrer l'intérêt d'une métrique commune pour valoriser les différents services rendus par cet actif naturel.

L'objectif est de rendre visibles les coûts et les bénéfices aujourd'hui implicites d'une action en faveur des forêts.

Se fondant sur une méthode originale de valorisation du service de séquestration du carbone, les auteurs évaluent la valeur ajoutée « augmentée » du secteur forêt-bois à 11,2 milliards d'euros en 2018, soit 3,5 fois sa valeur marchande.

Un tiers de cette valeur ajoutée totale résulte de la production marchande de la sylviculture (service d'approvisionnement). Quant aux services de régulation et de soutien, ils comptent pour 40 %.

« Il faut donc considérer les forêts non seulement comme un actif marchand, mais comme un patrimoine naturel stratégique dont la valeur sociale dépasse largement ce que reflètent les seuls prix de marché. »

Insistant sur le ralentissement du puits de carbone des forêts françaises en raison du changement climatique, ces travaux apportent un éclairage nouveau sur le bilan-carbone des politiques favorisant l'usage du bois-énergie.

Ils invitent à renforcer les évaluations monétaires des services écosystémiques lorsque cela est possible, afin d'établir des bilans globaux qui puissent constituer une aide à la décision. Pour les auteurs, d'autres écosystèmes pourraient en effet être concernés : les terres cultivées, les zones humides ou encore les ressources en eau.

* 44 Kevin Rennert et al., « Comprehensive evidence implies a higher social cost of CO2 », Nature n° 610, 2022. Une forte incertitude affecte toutefois cette quantification, qui peut varier de 40 € par tonne à 376 € par tonne selon les hypothèses de modélisation.

* 45 Ibid.

* 46 Alain Quinet, La valeur de l'action pour le climat, rapport de la commission présidée par Alain Quinet, France Stratégie, février 2019. L'actualisation récente du rapport Quinet conclut à une estimation à 256 euros par tonne en 2025 pour un objectif de zéro émission nette en 2050 (SNBC 3) : La nouvelle trajectoire de la valeur de l'action pour le climat, note de synthèse, France Stratégie, mars 2025.

* 47 Sylvain Larrieu, Sébastien Roux, « Peut-on prendre en compte le climat dans les comptes nationaux ? L'épargne nette ajustée des effets liés au climat est négative en France. », Insee Analyses n° 98, novembre 2024.

* 48 L'actualisation récente du rapport Quinet conclut à une estimation à 256 euros par tonne en 2025 pour un objectif de zéro émission nette en 2050 (SNBC 3). Quinet A., « La nouvelle trajectoire de la valeur de l'action pour le climat », note de synthèse, France Stratégie, mars 2025.

* 49 144 milliards d'euros de dommages en France résultant des émissions mondiales et 57 milliards d'euros de consommation du budget carbone.

* 50 Compte tenu de ces incertitudes, l'Insee précise que les évaluations doivent être utilisées comme des ordres de grandeur indicatifs.

* 51 « Transferts monétaires et services publics augmentent de 16 % le niveau de vie au milieu de l'échelle », Insee Première n° 2022, « Les ménages les plus aisés épargnent un quart de leur revenu, les plus modestes n'épargnent pas », Insee Focus n° 338, novembre 2024.

* 52 Dominique Bureau, Philippe Delacote, Fanny Henriet, Alexandra Niedzwiedz, « Compléter les comptes nationaux pour que l'arbre ne cache plus la forêt », Les notes du conseil d'analyse économique, n° 86, septembre 2025.