C. LA COMPTABILITÉ SOCIO-ENVIRONNEMENTALE : DES AVANCÉES POUR REPENSER LES LIMITES DE LA CROISSANCE AU NIVEAU MICROÉCONOMIQUE

D'autres méthodes comptables innovantes sont également expérimentées à une échelle plus microéconomique pour renouveler la façon de valoriser la nature et les choix organisationnels.

C'est le cas des modèles de comptabilité environnementale dont l'objectif est d'enrichir la vision de la performance d'une entité en évaluant à la fois son impact environnemental et les effets sur celle-ci du changement climatique, de la raréfaction des ressources et de l'érosion des écosystèmes.

Différentes méthodes existent, avec un niveau d'engagement qui diffère en fonction des postulats théoriques (vision de l'entreprise, place accordée au capital naturel, caractère prioritaire ou non de sa conservation)57(*).

Le modèle dit « CARE »58(*), pour « comptabilité adaptée au renouvellement de l'environnement » apparaît comme le plus abouti. Il mobilise depuis une dizaine d'années une communauté d'acteurs composée d'universitaires, de professionnels (entreprises, experts comptables, etc.) et d'associations, fédéré par la Chaire publique « Comptabilité Écologique » pour la partie recherche59(*) et par l'association CERCES (Cercle des Comptables Environnementaux et Sociaux) au niveau opérationnel.

1. La comptabilité CARE : territorialiser la prise en compte des limites planétaires et valoriser l'impact local des entreprises

Dans ce modèle, expérimenté par des cabinets comptables, des associations et des entreprises, la valorisation des capitaux naturel et humain dépend des coûts de leur préservation.

La comptabilité CARE : une prise en compte conjointe des enjeux financiers, sociaux et environnementaux

CARE propose une évolution de la comptabilité des organisations pour intégrer dans les documents comptables (plans de comptes, tableaux de bord, bilans et comptes de résultats, comptabilité analytique, etc.) et les pratiques associées (performances, pilotage, modèle d'affaires, contrôle de gestion, etc.) l'impératif de préservation du capital non seulement financier mais aussi naturel et humain.

Dans ce modèle, capital naturel et capital humain sont considérés non comme un ensemble de richesses servant de moyens de production au sens économique traditionnel mais comme des « entités capitales » à préserver : ils sont enregistrés au passif en tant que dettes à rembourser.

À l'actif est comptabilisé un droit d'usage de ces entités capitales. Elles constituent des avances sur lesquelles l'organisation fonde sa fonction d'exploitation ; le remboursement de la dette correspond à la restauration de leur intégrité.

En conséquence, avec l'approche CARE, une entreprise ne peut calculer son profit qu'une fois le « remboursement » de sa « dette écologique » envers ses capitaux naturels et humains garanti, de manière analogue à l'obligation de protection du capital financier.

La valorisation du capital naturel (par exemple une forêt) ne repose pas sur les profits susceptibles d'être tirés des services rendus par la nature (valeur marchande ou économique des écosystèmes) mais sur les moyens mis en place pour la préserver (le montant des dépenses nécessaires à sa restauration ou son maintien dans son état d'origine).

Deux principes phares fondent cette approche intégrée :

- la double matérialité, qui se traduit par la prise en compte simultanée des impacts positifs ou négatifs de l'environnement sur l'organisation (matérialité financière) et des effets de cette dernière sur celui-ci (matérialité socio-environnementale) ;

- la soutenabilité forte, chaque capital étant une entité indépendante de l'entreprise que celle-ci emploie, non substituable en raison du caractère irréversible de sa destruction. Le profit financier ne peut compenser la pollution de l'environnement ou la dégradation de l'état de santé des salariés selon une logique d'internalisation des externalités.

L'objectif d'une soutenabilité forte conduit à adopter une approche de la valeur du capital naturel la plus large possible60(*).

Les composantes de la valeur du capital naturel

La mise en oeuvre de la comptabilité CARE passe tout d'abord par l'identification des « entités capitales » de l'entreprise et la définition, pour chaque entité et selon une approche scientifique, d'indicateurs permettant de les apprécier par rapport au respect des « bons états écologiques » des écosystèmes et des notions de décence au travail ainsi que d'intégrité physique et psychique des êtres humains. Chaque dépassement d'un seuil de préservation constitue une dette envers l'entité concernée.

Le profit étant le surplus après mise en oeuvre d'actions de préservation, l'entreprise a un intérêt à agir pour préserver ses entités capitales et donc à réfléchir à son modèle d'affaires pour limiter son impact sur son environnement naturel et social.

2. Une approche intégrée qui va plus loin que le reporting extra-financier et l'internalisation des externalités négatives

La comptabilité socio-environnementale permet de pousser encore plus loin les ambitions du reporting extra-financier en objectivant les données dans le cadre d'une démarche intégrée :

- d'une part, elle permet de matérialiser la responsabilité juridique de l'organisation sur les entités capitales mobilisées dans l'activité de production. Elle rend compte de l'ensemble des composantes matérielles et immatérielles qui font la valeur des entités naturelles dont nous dépendons. Elle contribue ainsi au dépassement de l'analyse fondée sur des prix de marchés pour prendre également en compte les valorisations fondées sur la valeur de non-usage ;

- d'autre part, elle intègre l'ensemble des parties prenantes dans le travail de collecte et de traitement des données, sans se limiter à quelques composantes de l'entreprise en charge de la RSE. Dans le modèle CARE, l'information comptable doit en effet servir à toutes les parties prenantes, parmi lesquelles les gestionnaires, et non pas aux seuls investisseurs qui en seraient des destinataires privilégiés.

« La comptabilité est ainsi appelée à rendre des comptes à la société, à l'environnement, aux territoires, aux travailleurs et non plus à valoriser seulement l'activité marchande des entreprises. Elle serait un important levier pour des changements transformateurs en exigeant de définir avant toutes choses les capitaux naturels et humains importants pour la société, ce que Bruno Latour nomme les attachements. Les chiffres aideraient alors l'économie à se mettre au service de la biodiversité et du social. »

Catherine Aubertin, 202261(*)

De ce point de vue, selon ses défenseurs, la comptabilité CARE s'articule favorablement avec la directive « CSRD », fondée elle aussi sur le principe de la double matérialité, et dont elle peut servir à préciser les modalités d'application.

Enfin, la comptabilité CARE permet de dépasser le modèle néoclassique et l'approche par l'internalisation des externalités, privilégiés depuis les années 1970 pour répondre à la dégradation des biens communs concomitante de la croissance industrielle.

Selon le principe des externalités, les dommages portés à l'environnement sont des défaillances du marché qui peuvent être compensées financièrement.

Différentes méthodes donnent ainsi directement ou indirectement un prix à la nature, mais sans pouvoir embrasser toutes les dimensions de sa valeur : les éléments naturels sont limités à certaines fonctions - par exemple la valeur d'une forêt exprimée en stockage de carbone -, pris en compte dans une logique de substitution - par exemple le service de pollinisation des abeilles estimé en coûts de pollinisation par des drones -, ou valorisés en fonction du consentement marginal à payer par les utilisateurs - par exemple pour bénéficier d'une promenade dans un cadre respectueux de la biodiversité.

Or un système de prix peut difficilement rendre compte de l'état des ressources naturelles. Le principe de la double matérialité, qui conduit à tenir une comptabilité de ce qu'on extrait de la nature et de ce qu'on lui restitue, est une première étape pour rendre compte des liens entre activités économiques et impacts sur l'environnement.

Au total, pour reprendre une classification des courants de l'économie en fonction de la valorisation du capital naturel62(*), l'enjeu est d'aller au-delà de l'« économie de l'environnement » afin de privilégier l'« économie écologique » : la première internalise le coût des atteintes à l'environnement dans les fonctions de production ; la seconde fait de l'environnement une priorité qui détermine les activités économiques.

* 57 Certaines cherchent à éviter toute atteinte à l'environnement, considéré comme une entité indépendante de l'activité économique. D'autres considèrent l'environnement comme une ressource et conservent leur objectif de rentabilité économique. Du choix entre ces approches dépend l'acceptabilité de la compensation écologique et de la substituabilité des capitaux.

* 58 Comprehensive Accounting in Respect of Ecology.

* 59 Fondation Agro ParisTech et Université Paris Dauphine. Le modèle bénéficie par ailleurs d'un soutien institutionnel.

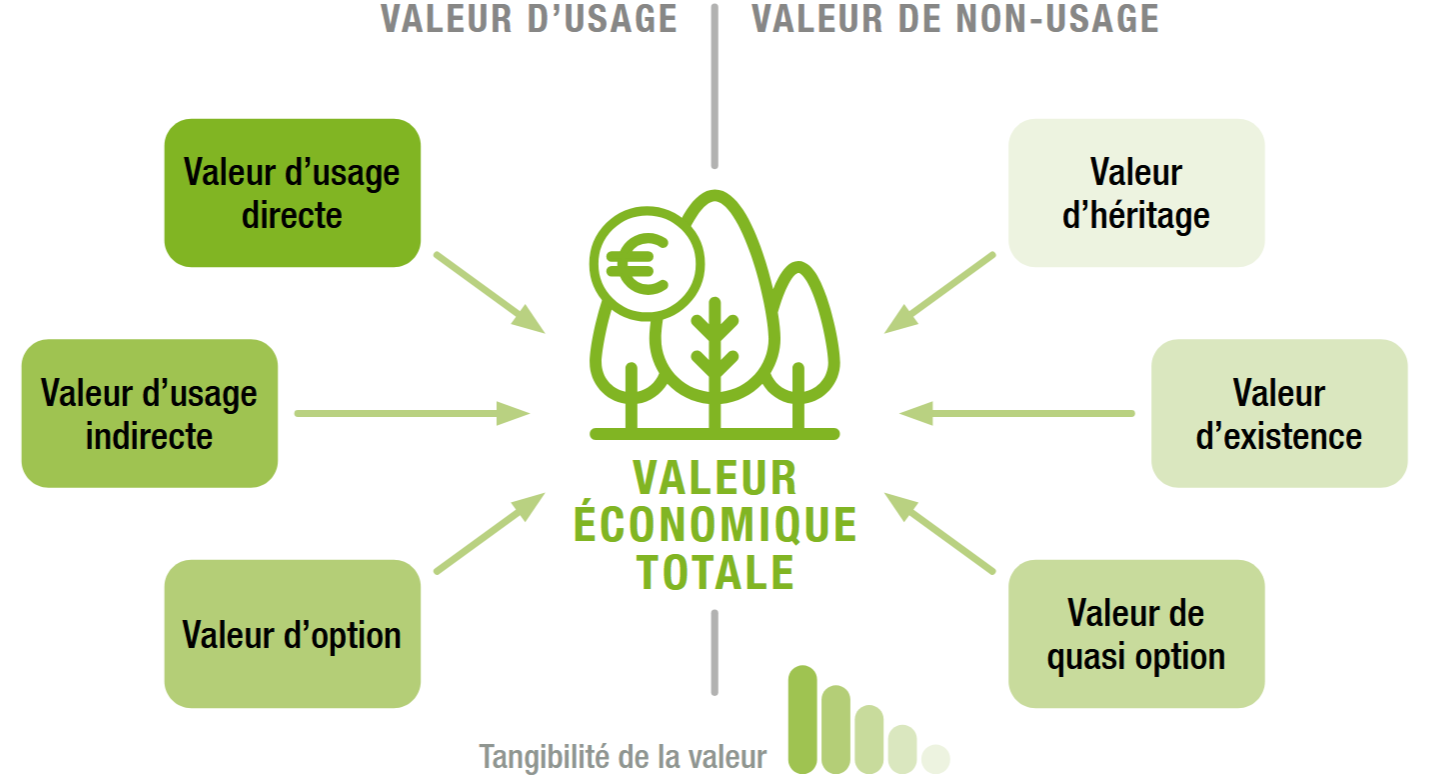

* 60 Valeur d'usage directe (bénéfices tirés des services d'approvisionnement) et indirecte (services dérivés tels la régulation), valeur d'existence (droit d'exister de la nature), valeur d'héritage (du legs aux générations futures), valeur d'option (prix à payer en vue d'un usage futur probable), valeur de quasi-option (valeur attendue de l'information découlant du fait de retarder l'exploitation et la conversion de l'écosystème).

* 61 Catherine Aubertin, « Valorisation de la nature et outils comptables : des leviers au service de la biodiversité », Publications Fondation pour la Recherche sur la Biodiversité, juillet 2022 : https://hal.science/hal-04273929/document.

* 62 Éloi Laurent, Jacques Le Cacheux, Économie de l'environnement et économie écologique, Armand Colin, 2012.