C. UNE EXPOSITION DU BUDGET EUROPÉEN SUPPORTÉE MAJORITAIREMENT PAR LES ÉTATS-MEMBRES

Les risques que font courir les passifs éventuels aux finances de l'Union varient s'ils sont provisionnés ou non. Les passifs éventuels découlant des garanties budgétaires et, jusque récemment, l'ensemble des passifs éventuels issus de l'assistance financière à des pays tiers, étaient partiellement provisionnés. En effet, aux termes de l'article 214 du règlement financier, le taux de provisionnement doit couvrir les pertes nettes attendues et offrir en outre un coussin de sécurité approprié pour couvrir les pertes imprévues (en pratique, le taux de provisionnement varie de 9 % à 50 %, selon l'instrument). Cette provision protège le budget de l'UE contre les défauts.

Les sommes provisionnées sont placées dans le fonds commun de provisionnement (FCP), créé en 2018 et opérationnel depuis 2021. Il classe ses ressources dans des compartiments distincts, correspondant chacun à un instrument contributeur provisionné. Il est principalement investi en obligations d'État. Fin 2024, la valeur de marché du FCP s'élevait à 23,2 milliards d'euros.

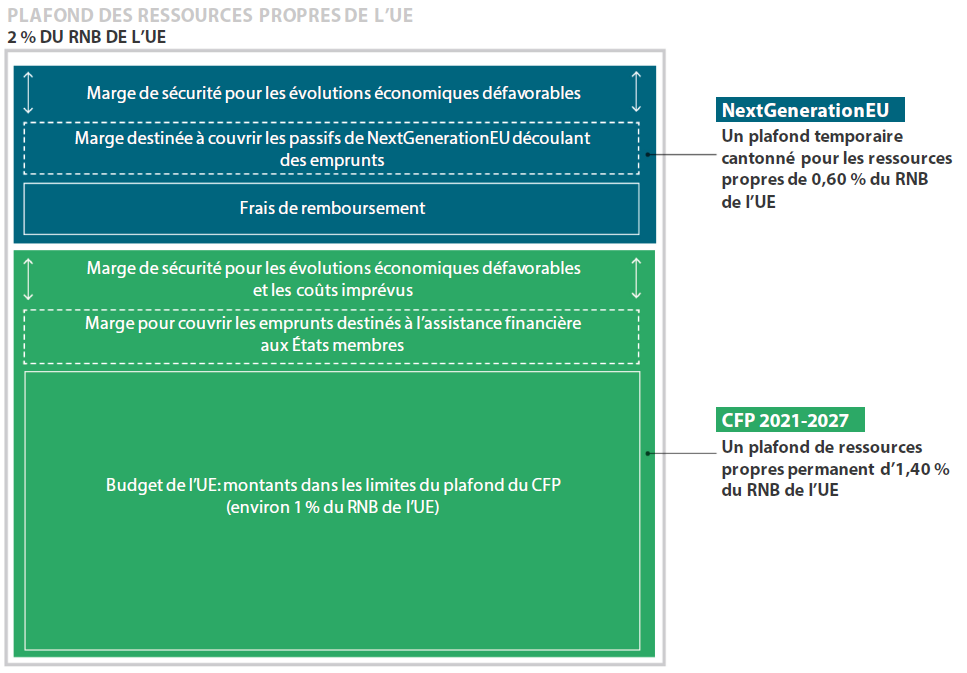

Les passifs éventuels découlant de l'assistance financière aux États membres de l'UE ne sont pas provisionnés, ainsi, désormais, que certains dispositifs de soutien à l'Ukraine. Ils sont couverts par la « marge de manoeuvre » (aussi appelée « marge sous plafond » ou « headroom » dans le jargon bruxellois), soit l'écart entre le plafond des ressources propres pouvant être perçus auprès des États membres, fixé par la décision relative aux ressources propres, et les plafonds de dépenses, fixés par le cadre financier pluriannuel (CFP). Cette différence sert de garantie à l'Union pour couvrir l'ensemble de ses obligations financières et passifs éventuels en toutes circonstances, même en cas d'évolution économique défavorable.

La décision relative aux ressources propres pour le cadre financier pluriannuel 2021 - 202720(*) a initialement placé le plafond des ressources propres destiné à couvrir les crédits annuels de paiement à 1,40 % du revenu national brut (RNB) de l'UE (contre 1,23 % pour le CFP 2014-2020).

Afin de permettre à l'Union d'emprunter sur les marchés les fonds nécessaires pour NextGenerationEU, un plafond supplémentaire cantonné de 0,6 % du RNB de l'UE a été temporairement introduit dans la décision relative aux ressources propres.

Le plafond des ressources propres de l'Union européenne

Source : Cour des comptes européenne

Comme exposé précédemment, les dispositifs non-provisionnés, à savoir les dispositifs d'assistance aux états membres et certains dispositifs d'assistance à l'Ukraine, connaissent une forte croissance, qui devrait se poursuivre dans les prochaines années. Or, par définition, les dispositifs non-provisionnés représentent un risque plus direct pour les finances de l'Union. En effet, en cas de défaut, ils peuvent justifier une hausse des contributions des États membres, qui affecterait particulièrement la France, 2e contributeur net de l'Union européenne depuis le départ du Royaume-Uni.

Interrogées dans le cadre de ce contrôle, les services de la Commission confirment que « l'appui budgétaire des États membres peut être requis en cas de non-paiement des intérêts ou du principal par un bénéficiaire d'un prêt, situation qui ne s'est pas encore produite et qui reste conjecturale. »

Ils nuancent toutefois fortement ce risque en indiquant que « dans une telle éventualité extrême (...), la Commission, conformément à la législation applicable en matière de ressources propres, s'appuierait, dans la mesure du possible, sur une gestion active des liquidités et des redéploiements budgétaires. En dernier recours, la Commission peut demander à tous les États membres de fournir à titre provisoire la différence entre les actifs disponibles et les besoins de trésorerie. La mise à disposition de ces liquidités sera compensée, sans délai, dans le cadre du budget de l'UE. »

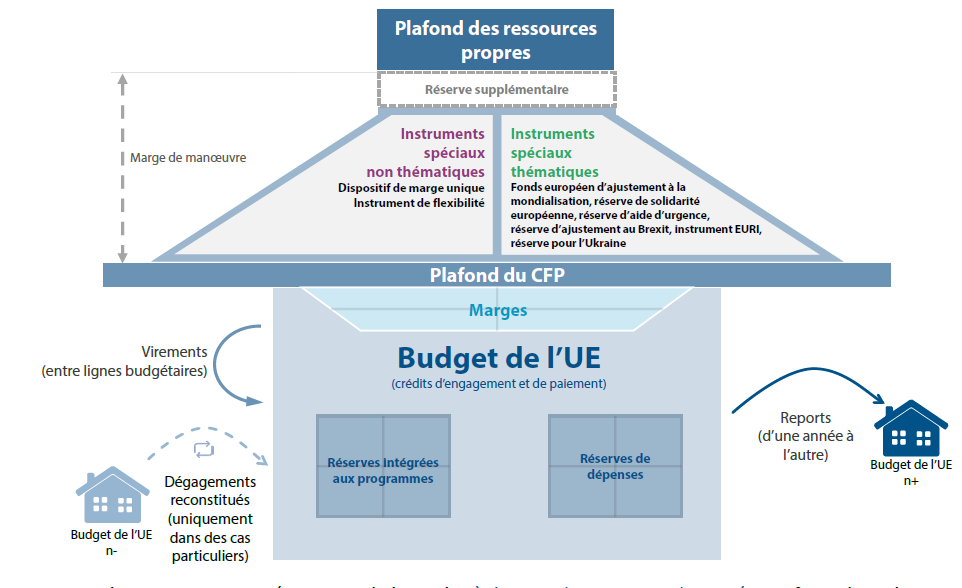

De fait, le budget européen n'a rien à envier au budget français en matière de complexité et dispose de toute une gamme d'instruments pour accommoder un carcan budgétaire parfois trop rigide. La Cour des comptes européenne a analysé dans le détail ces instruments dans son audit publié en septembre 202521(*), en distinguant notamment les virements et reports possibles sous le plafond du CFP des enveloppes spécifiques prévues au-dessus de ce plafond pour divers motifs, que ce soit des dépenses imprévues (instrument de flexibilité), des catastrophes majeures (réserve d'aide d'urgence), etc. :

Outils de flexibilité budgétaire dans le CFP 2021-2027

Source : Cour des comptes européenne

Si des marges de flexibilité existent bien, il appartient néanmoins de relativiser leur importance. La Cour des comptes européenne a ainsi déjà constaté une « utilisation intensive des outils de flexibilité », qui « témoigne des besoins accrus liés à la finalité de ces outils : la fréquence et l'ampleur des catastrophes naturelles (...), et les situations d'urgence ainsi que la crise humanitaire dans le voisinage de l'UE dues à la guerre d'agression menée par la Russie contre l'Ukraine ». Cette consommation importante a rapidement réduit leur disponibilité pour le reste du CFP et a notamment rendu nécessaire en 2024 un réabondement de l'instrument de flexibilité à l'occasion de la révision du CFP (dont le plafond passe de 7,2 milliards d'euros à 9,2 milliards d'euros, soit une hausse de 28 %).

Le caractère limité des instruments de flexibilité ne doit pas être condamné, bien au contraire. Comme le note la Cour des comptes européenne : « afin de répondre aux crises importantes et exceptionnelles telles que la guerre, les pratiques de gestion des finances publiques préconisent d'avoir recours à une budgétisation de crise, et non aux réserves ordinaires. Nous avons observé que le CFP ne disposait pas d'un mécanisme permettant de déclencher une budgétisation de crise pour répondre à de tels besoins. (...) Toute révision du CFP doit être approuvée à l'unanimité par le Conseil. »

En conclusion, si des enveloppes existent pour faire face aux situations imprévues, et si les services de la Commission sont assurément experts pour réaliser des virements et des reports entre lignes budgétaires, il n'y a pas d'argent magique et tout défaut sur un instrument couvert par la marge budgétaire, se traduira, in fine, par une baisse de certaines dépenses de l'Union européenne, ou une hausse des contributions des États membres.

* 20 Décision (UE, EURATOM) 2020/2053 du Conseil du 14 decembre 2020 relative au système des ressources propres de l'Union européenne et abrogeant la décision 2014/335/UE, Euratom.

* 21 Cour des comptes européenne, rapport spécial 18/2025: Flexibilité budgétaire de l'UE - Un réel atout en cas d'imprévus, mais un cadre trop complexe.