B. RENFORCER LE CONTRÔLE FINANCIER DES CPTS

1. Mieux contrôler les dépenses et la gestion des CPTS

a) Le risque de mésusage des fonds accordés

L'ACI de 2019 laisse une très grande liberté aux CPTS dans l'utilisation des fonds qui leur sont octroyés. Il précise, à cet égard, explicitement que chaque CPTS « dispose d'une liberté d'appréciation quant à l'utilisation et l'affectation des fonds alloués par l'assurance maladie »42(*). Aucun des financements prévus ne requiert, pour la CPTS, de justifier précisément ou exhaustivement l'utilisation des fonds perçus :

- le financement du fonctionnement des CPTS est attribué dès la signature du contrat, sans attendre le démarrage des missions, puis pendant toute sa période d'exécution43(*) ;

- le financement, fixe et variable, des missions dépend de la taille de la CPTS, de l'intensité des moyens mis en oeuvre et des résultats obtenus pour chacune des missions, évalués dans le cadre du dialogue de gestion44(*).

Cette liberté laissée aux CPTS dans l'usage des fonds est encore favorisée par les modalités de versement retenues. Une avance de 75 % étant versée chaque année aux CPTS à la date anniversaire du contrat45(*), celles-ci jouissent, en effet, d'une grande marge de manoeuvre dans le choix des dépenses comme du rythme de décaissement.

L'absence de contrôle est confirmée par les régulateurs. Selon l'ARS Grand Est, en ce qui concerne les fonds versés dans le cadre de l'ACI, « CPAM et ARS n'ont aucun regard, ni aucun contrôle réel. Seul le dialogue de gestion de fin d'exercice permet de supposer que les fonds ont été correctement utilisés, si les indicateurs sont atteints. »

Le risque de mésusage des fonds octroyés a fréquemment été évoqué lors des auditions conduites par les rapporteurs. L'ARS observe que « certains retours de terrain peuvent laisser penser que certaines CPTS n'utilisent pas correctement les fonds ACI ». La Cnam elle-même a indiqué envisager un renforcement des contrôles devant permettre de « détecter de potentiels mésusages de fonds pour des projets immobiliers, pour des salaires versés ou pour des événements conviviaux, ne relevant pas stricto sensu des missions décrites dans l'ACI ».

Plusieurs représentants de professionnels de santé ont dénoncé le risque d'un usage détourné des fonds de l'assurance maladie. L'UNPS a suggéré de mieux sanctionner « les éventuels débordements ». Plusieurs syndicats ont indiqué souhaiter que l'utilisation des fonds soit mieux contrôlée, la Fédération nationale des infirmiers (FNI) ayant même souligné que « les CPTS ne peuvent être des clubs territoriaux de professions de santé », se limitant « à opérer du team building à l'échelle du territoire ».

Dans le cadre de leurs travaux, les rapporteurs ont pu relever de nombreux exemples de dépenses litigieuses, pour lesquelles la légitimité d'un financement sur fonds publics peut être interrogée.

Illustrations de mésusages et de dépenses litigieuses

De nombreux acteurs dénoncent le financement par l'assurance maladie de dépenses liées à la convivialité et à la consolidation d'équipe. L'UFML-S cite notamment, dans sa production récente relative aux CPTS, un gala annuel organisé dans un château et une « cocktail party » organisée dans un casino, respectivement en juin et novembre 2024.

Certaines CPTS semblent également organiser des activités culturelles et sportives à destination de leurs membres. L'UFML-S rapporte encore plusieurs cours mensuels de yoga, l'organisation de sorties en voile, de courses de karting ou de « soirées théâtre » en 202446(*).

Les dépenses salariales sont également citées, plusieurs acteurs se prononçant pour un encadrement des rémunérations versées. Aujourd'hui, seules les indemnités et rémunérations versées aux professionnels de santé sont plafonnées par décret : elles ne peuvent excéder la valeur annuelle du plafond de la sécurité sociale47(*).

Des cas de thésaurisation ont plusieurs fois été signalés aux rapporteurs, une partie des fonds octroyés demeurant inutilisée et épargnée.

Enfin, l'ARS Grand Est évoque un cas d'utilisation de fonds de l'assurance maladie pour réaliser un investissement immobilier et la CPAM de la Gironde indique avoir été confrontée « à un médecin qui, dans le cadre de l'attractivité du territoire et de l'accueil de stagiaires, avait acquis des locaux qu'il voulait mettre à disposition de ses stagiaires et dont les loyers auraient été payés par les fonds alloués à la CPTS ».

b) La nécessité d'un cadrage national

En l'absence de cadrage national, le niveau d'information dont disposent les régulateurs sur les dépenses engagées par les CPTS est variable. La Cnam relève ainsi que « même si le cadre conventionnel ne contraint pas les CPTS à partager les documents comptables, plusieurs caisses sont invitées aux assemblées générales, reçoivent les rapports d'activité ou des documents comptables ». Elle souligne que « certaines CPTS partagent les valorisations financières des actions dans leur outil de gestion de projet, ce qui permet de contrôler le bon usage ». Les rapporteurs s'étonnent que de telles pratiques, permettant un contrôle minimal du bon usage des deniers publics, ne fassent l'objet d'aucun encadrement national dans l'ACI et dépendent entièrement de la qualité des relations entretenues avec chaque CPTS.

Les rapporteurs ont observé des pratiques particulièrement hétérogènes au sein de l'échantillon des 17 CPAM interrogées. La CPAM du Calvados rapporte, ainsi, que l'une des CPTS lui adresse, depuis plusieurs années, son rapport d'activité « amputé de la partie financière ». Alors que la CPAM du Loiret estime n'avoir, en l'absence de disposition en ce sens dans l'ACI, « aucune légitimité à questionner la CPTS sur l'utilisation des deniers publics », la CPAM de la Moselle indique, au contraire, demander et obtenir systématiquement, dans le cadre du dialogue de gestion, le bilan comptable et le compte de résultat de la CPTS.

Dans leur très grande majorité, les CPAM interrogées plaident pour un renforcement des contrôles réalisés sur l'utilisation des fonds. La plupart d'entre elles suggèrent de systématiser la transmission des documents budgétaires et comptables nécessaires à la réalisation de ces contrôles : budget prévisionnel, budget réalisé, bilan comptable et compte de résultat. Les régulateurs - CPAM et ARS - seraient également susceptibles de requérir la mise à disposition de toute pièce comptable - grand livre, factures, bulletins de salaires - dans le cadre de contrôles aléatoires ou lorsqu'un mésusage des fonds accordés est suspecté.

Les rapporteurs jugent indispensable que de telles garanties puissent entrer en vigueur rapidement, et être portées par la Cnam dans le cadre de la négociation du prochain ACI.

Proposition n° 9 : Imposer la transmission à l'ARS et à la CPAM des documents budgétaires et comptables nécessaires au contrôle de l'utilisation des fonds publics accordés aux CPTS.

La CPAM des Yvelines précise utilement que la qualité des documents comptables transmis devra être garantie par la mise en place d'un contrôle effectif de la désignation d'un commissaire aux comptes.

Par ailleurs, de nombreuses CPAM interrogées soulignent les ressources nécessaires à un contrôle effectif des documents budgétaires et comptables transmis. La CPAM des Pyrénées-Orientales juge que « l'exploitation de ces documents pourrait valablement être confiée aux directeurs comptables et financiers des caisses, avec l'appui des référents exercice coordonné qui ont la connaissance “terrain” des CPTS, quitte à renforcer leur formation en matière d'analyse » financière. Une cellule d'appui nationale pourrait également être mise en place pour accompagner les CPAM dans la réalisation de ces contrôles.

Enfin, interrogées sur ce point par les rapporteurs, les CPAM jugent souhaitable la mise en place d'un encadrement plus strict de la gestion financière des CPTS au niveau national. Selon elles, cela pourrait passer par la fixation de règles visant :

- à encadrer l'organisation par les CPTS d'activités conviviales, culturelles ou sportives à destination de leurs membres ;

- à interdire explicitement certaines pratiques, telles que certains investissements immobiliers ou le surfinancement d'actes de soins ;

- à fixer une masse salariale maximale en fonction de la taille de la CPTS ou, à tout le moins, une grille de rémunération des postes clés (directeur, coordonnateur, etc.) ;

- à harmoniser l'indemnisation du temps consacré par les professionnels aux CPTS ;

- à maîtriser le phénomène de thésaurisation par certaines CPTS des fonds publics qui leur ont été accordés, éventuellement par un système de récupération.

Les rapporteurs jugent que la fixation d'un tel cadre national est d'autant plus nécessaire si les contrôles exercés sur les documents budgétaires et comptables devaient être renforcés. En effet, l'existence de règles claires et partagées permettra aux CPTS de connaître précisément l'étendue de leur liberté en matière financière et préviendra l'apparition d'interprétations départementales divergentes. Elle justifiera l'application de sanctions renforcées, telles que la récupération par l'assurance maladie d'indus lorsque les fonds ont été utilisés contrairement à leur objet ou des sanctions financières visant directement les personnes responsables des dépenses litigieuses. Au total, les rapporteurs jugent indispensable de renforcer les contrôles sans décourager, pour autant, les professionnels de s'engager.

Proposition n° 10 : Renforcer le cadrage national des dépenses effectuées et des rémunérations versées par les CPTS, afin d'assurer la prévisibilité des contrôles et sanctions.

2. L'indispensable contrôle des sources de financement des CPTS

a) Des sources variées de financement secondaire

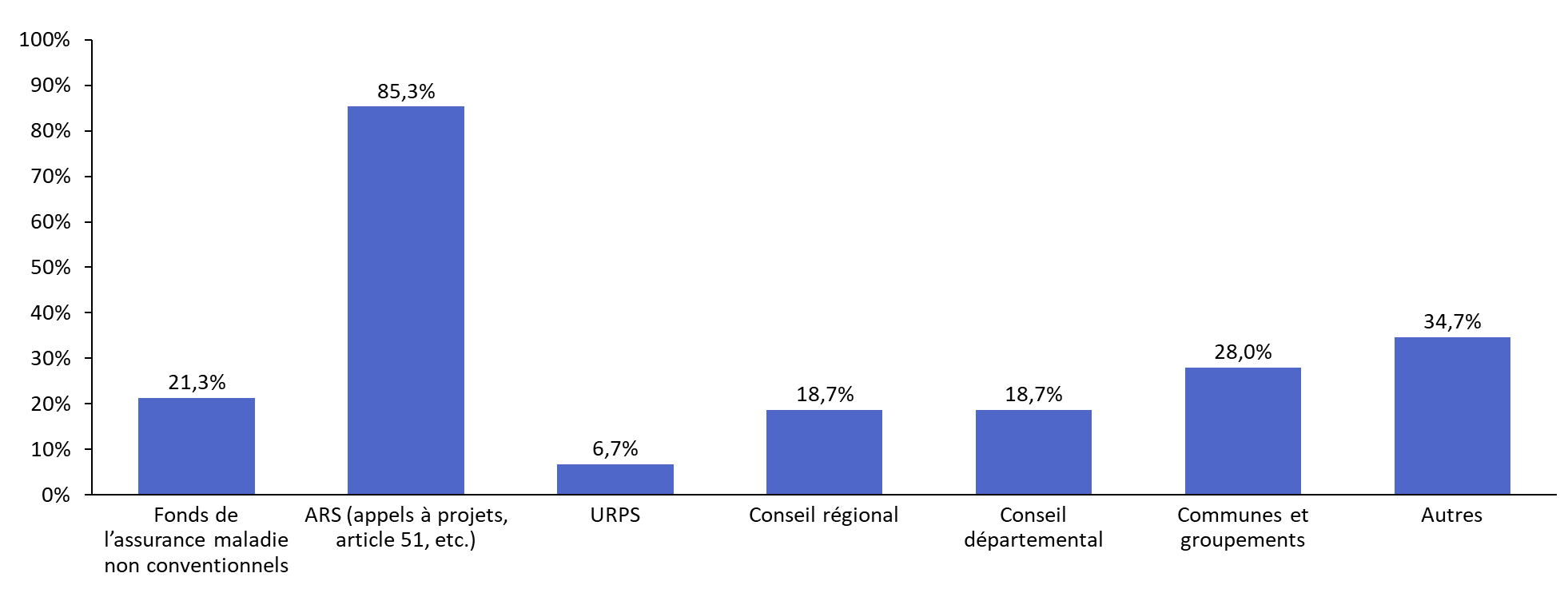

À côté du financement conventionnel et des cotisations versées par les adhérents, les CPTS disposent parfois d'autres sources de financement. Interrogée sur ce point, l'assurance maladie indique, à l'issue d'une enquête conduite auprès de son réseau, que 75 % des CPAM estiment qu'au moins une CPTS de leur ressort territorial dispose d'une autre source de financement.

En effet, si l'ACI est conçu pour permettre le financement de l'ensemble des missions légales des CPTS, il n'interdit pas à ces dernières de bénéficier de financements complémentaires, versés par des personnes publiques ou des personnes privées.

Les sources de financement secondaires citées par les CPAM sont très diversifiées : y figurent notamment les collectivités territoriales, les URPS et d'autres acteurs privés.

Part des CPAM identifiant une source de

financement secondaire

pour au moins une CPTS de leur ressort

territorial

Source : Mecss du Sénat, d'après des données de la Caisse nationale de l'assurance maladie

D'après la Cnam, la catégorie « Autres » comprend, dans les remontées des CPAM analysées, une grande diversité de financeurs : la MSA, le projet européen Leader, des fonds européens, des associations, des laboratoires pharmaceutiques ou d'autres entreprises.

b) Mieux contrôler les financements secondaires pour maîtriser le risque de financiarisation

Conscients de l'existence de ces sources de financement secondaire, les régulateurs n'apparaissent, pour autant, pas en mesure de les maîtriser.

Les financements secondaires dont bénéficient les CPTS demeurent, d'abord, largement méconnus. L'assurance maladie indique ne pas disposer « de ces données de manière consolidée », en l'absence de transmission des documents comptables qui permettraient de connaître avec précision les produits enregistrés annuellement par les CPTS. Elle souligne que ces financements « peuvent tout à fait soutenir des actions hors des missions conventionnelles », sans préciser toutefois la nature de ces actions.

Les rapporteurs jugent indispensable de permettre aux régulateurs de mieux identifier ces financements secondaires. Ils souhaitent que la transmission annuelle, par les CPTS, des documents budgétaires et comptables pertinents permette aux CPAM et aux ARS d'identifier, systématiquement et avec précision, la nature et le montant de ces versements. Agrégées au niveau national, ces données pourront permettre à l'assurance maladie de vérifier la pertinence des financements conventionnels portés par l'ACI et, le cas échéant, de les faire évoluer.

Proposition n° 11 : Mettre en place, dans le cadre du nouvel ACI, un contrôle systématique des sources de financement des CPTS à l'aide des documents budgétaires et comptables transmis.

Certains financements secondaires observés induisent des risques spécifiques. Tel est le cas, en particulier, des fonds versés par des laboratoires pharmaceutiques en contrepartie de formations. La Cnam confirme seulement, à ce stade, s'interroger sur « le risque de financiarisation » associé.

Or ni la loi, ni l'ACI ne permettent aujourd'hui aux régulateurs de contrôler ces financements dans le cadre du dialogue de gestion. Le ministère relève ainsi qu'« aucune disposition réglementaire n'interdit aux CPTS de diversifier leurs sources de financement ». Selon lui, les dialogues de gestion conduits avec l'ARS et la CPAM devraient pourtant « permettre d'accompagner les CPTS le souhaitant, notamment sur l'opportunité d'accepter certains types de financements extérieurs ».

Les rapporteurs souhaitent qu'à l'aune des données recueillies et dans la perspective de la négociation d'un nouvel ACI, une réflexion soit engagée avec les professionnels de santé sur l'opportunité d'encadrer davantage le financement des CPTS par des entreprises et, singulièrement, par des laboratoires pharmaceutiques.

Proposition n° 12 : Engager une réflexion sur l'opportunité d'encadrer le financement des CPTS par des entreprises et, singulièrement, par des laboratoires pharmaceutiques.

Réunie le mercredi 15 octobre 2025 sous la présidence de Mme Pascale Gruny, la commission des affaires sociales a adopté le rapport et les propositions présentés par Corinne Imbert et Bernard Jomier, rapporteurs, et en a autorisé la publication sous forme d'un rapport d'information.

* 42 Article 7.1 de l'ACI en faveur du développement de l'exercice coordonné et du déploiement des CPTS de 2019 modifié.

* 43 Article 7.2 de l'ACI en faveur du développement de l'exercice coordonné et du déploiement des CPTS de 2019 modifié.

* 44 Article 7.3 de l'ACI en faveur du développement de l'exercice coordonné et du déploiement des CPTS de 2019 modifié.

* 45 Articles 9.1 et 9.2 de l'ACI en faveur du développement de l'exercice coordonné et du déploiement des CPTS de 2019 modifié.

* 46 UFML-S, CPTS : des investissements en milliards pour qui, pourquoi, pour quels résultats, novembre 2024, pp. 15 et suivantes.

* 47 Article D. 1434-44 du code de la santé publique.