ANNEXES - ÉTUDE D'OPTIONS SUR L'ÉVOLUTION DU FINANCEMENT DE LA COMPÉTENCE GEMAPI

Sénat - Délégation aux collectivités territoriales et à la décentralisation

Étude d'options sur l'évolution du financement de la compétence GEMAPI

Rapport final

16 octobre 2025

1. Eléments introductifs : contexte et enjeux de la taxe Gemapi 46

1.1 Un périmètre large qui mobilise l'attention des collectivités locales 46

1.2 Des difficultés de mises en oeuvre de la compétence 47

1.3 Une taxe Gemapi limitée par la disparité entre bases fiscales et besoins des territoires 48

2. Analyse économique des besoins de financement de la compétence 50

2.1 Des recettes principalement issues de la taxe Gemapi, en faible augmentation par rapport aux besoins de rénovation 52

2.2 Des scénarios de hausse de la taxe Gemapi qui permettent de financer la rénovation du parc de digues sous conditions mais pas l'intégralité de la compétence 53

3. Analyse juridique des fonds de solidarité à l'échelle des bassins et de péréquation nationale 56

3.1 Fonds de solidarité à l'échelle des bassins 56

3.1.1 Rappel du contexte législatif actuel 57

3.1.2 Faisabilité juridique des fonds de solidarité à l'échelle des bassins 58

3.1.3 Recommandations organisationnelles 63

3.2 Fonds de péréquation à l'échelle nationale 65

3.2.1 Rappel du contexte législatif actuel 65

3.2.2 Problématiques à adresser concernant un fonds de péréquation nationale 65

3.2.3 Recommandations organisationnelles 66

3.3 Proposition législative 67

SYNTHÈSE

1. Propos introductifs

Le rapport d'information du Sénat intitulé « Pour l'efficacité de la compétence de la gestion des milieux aquatiques et de la prévention des inondations (Gemapi) : des territoires solidaires », adopté par la délégation sénatoriale aux Collectivités territoriales et à la Décentralisation le 26 juin 2025, formulait plusieurs recommandations dont la douzième vise à « créer un fonds de solidarité Gemapi à l'échelle des bassins versants avec des financements attribués selon des critères objectifs et un fonds de solidarité horizontal dans un objectif de redistribution entre collectivités plus riches vers les moins peuplées selon des critères définis ».

Afin de nourrir la discussion parlementaire sur le texte, la délégation a chargé EY-Parthenon de réaliser une étude d'impact économique et juridique sur la mise en oeuvre de cette recommandation. Pour ce faire, l'équipe a interrogé 16 acteurs nationaux et locaux - principalement des acteurs déjà auditionnés dans le cadre du rapport sénatorial - et analysé plusieurs études et bases de données, dont une partie a été transmise par les acteurs mobilisés.

2. Environ 14 Md€ seront nécessaires d'ici 2035 pour poursuivre la rénovation du parc de digues, soit un besoin additionnel de 3 à 4 Md€ sur la période

Un besoin de financement croissant lié à l'état dégradé du parc de digues

Près d'un 1 milliard d'euros serait alloué chaque année au financement de la compétence Gemapi. Les acteurs conviennent que le parc de digues est en grande partie dégradé, ce qui sous-tend une situation de sous-financement chronique20(*) qui devrait par ailleurs s'aggraver dans les prochaines années, appelant à reconsidérer les modes de financement de la compétence. Le besoin de financement supplémentaire sur la période 2025-2035 dans un scénario crédible d'accélération du rythme de rénovation des digues (auquel la compétence Gemapi ne saurait se réduire) peut être chiffré de 3 à 4 milliards d'euros en dix ans permettant de rénover près des deux tiers du parc (scénario central). À titre indicatif, la rénovation de l'ensemble du parc représenterait un coût supplémentaire total de 12 à 13 milliards d'euros.

Si aucune mesure n'est prise, l'effort supplémentaire reposerait probablement en grande partie sur le budget général des collectivités locales. Cela signifierait (scénario central) que leur « reste à charge » passerait de 15-20 % du financement de la compétence en 2024 à environ 35 % en 203521(*), avec des impacts différenciés selon les EPCI compte tenu de l'hétérogénéité des besoins de rénovation selon les territoires.

Un potentiel fiscal sous-exploité et nécessitant l'appui de mécanismes de solidarité

La taxe Gemapi représente plus de la moitié du financement de la compétence (545 millions d'euros sur environ un milliard d'euros en 2024) mais le produit généré est encore faible au regard de son potentiel fiscal (de l'ordre de 20%22(*)) : elle constitue donc un levier essentiel pour apporter des financements supplémentaires.

Différentes modalités peuvent être envisagées : par exemple, l'instauration d'un seuil minimal de prélèvement de 10 euros/habitant pour tous les EPCI23(*) - proche du montant moyen prélevé aujourd'hui (9,44 euros) - permettrait de lever 834 millions d'euros chaque année, ce qui financerait 60 % des besoins pour rénover l'ensemble des digues sur la période 2025-203524(*). Une telle augmentation répondrait donc en partie au besoin de financement pour maintenir en état le parc, mais elle ne peut être envisagée que comme un apport complémentaire à d'autres ressources pour financer l'ensemble de la compétence. Les différents acteurs interrogés ont à cet égard insisté sur le potentiel de mobilisation de ressources complémentaires en s'appuyant sur des systèmes de péréquation et de solidarité, en privilégiant les dispositifs existants, notamment le Fonds Barnier.

Le mode de prélèvement de la taxe, adossé à une assiette fiscale qui varie d'un territoire à l'autre selon la taille de la population, ne permet pas une répartition de son produit en adéquation avec les besoins du terrain. Des mécanismes de solidarité existent, mais ces derniers doivent être renforcés et systématisés afin d'assurer une répartition plus juste, adaptée aux besoins locaux. Par ailleurs, et préalablement à tout financement, il est essentiel que les territoires se concertent pour définir un projet commun de mise en oeuvre de la compétence Gemapi à l'échelle du bassin. C'est la condition sine qua non de toute solidarité, et de la lisibilité, et donc du consentement à l'impôt, des collectivités.

L'Établissement Public Territorial de Bassin (EPTB), lorsqu'il existe deviendrait alors l'échelle de coordination de la compétence, et devrait voir ses moyens financiers renforcés pour couvrir ses coûts de fonctionnement. À titre indicatif, une surtaxe de 0,5 euro par habitant pour tous les EPCI représenterait à l'échelle nationale un montant additionnel de plus de 25 millions d'euros pour la compétence, soit - en moyenne - environ 600 000 euros par EPTB, dont on peut raisonnablement penser qu'il couvrirait leurs dépenses de fonctionnement (fonctions support, loyer et autres charges fixes par exemple) au regard des besoins détaillés lors de divers entretiens.

3. Résultats de l'analyse juridique

La mise en place de fonds de solidarité entre les EPCI à l'échelle des bassins ou à l'échelle nationale doit se concilier avec les contraintes juridiques tenant notamment à la libre administration des collectivités territoriales et à l'égalité de traitement devant les charges publiques.

Sous ce prisme, nous avons analysé 3 scénarios pour mettre en place un fonds de solidarité à l'échelle des bassins versants présentant des degrés de contrainte croissants : (i) le fonds de solidarité volontaire (ii) la création de fonds de solidarité au niveau des EPTB (et à défaut des Agences de l'eau) instaurant une remontée des fonds de la taxe Gemapi à ses membres/participants et (iii) la mise en place d'un fonds de solidarité auquel l'ensemble des EPCI doit obligatoirement participer.

Dans une optique de conciliation du caractère contraignant du fonds et de la faisabilité juridique, nous recommandons la mise en place de l'option (ii) création d'un fonds de solidarité au niveau des EPTB (et à défaut d'EPTB, des Agences de l'eau) qui fournirait un cadre général commun pour la mise en place du fonds au niveau de chaque bassin versant. Il reviendrait alors à l'EPTB (ou à défaut à l'Agence de l'eau) d'assurer la mise en oeuvre du dispositif en se basant notamment sur les plans pluriannuels d'investissement des EPCI relatifs à la Gemapi. Un tel schéma comporte toutefois des risques de mise en oeuvre. Son succès dépend notamment de la capacité de concertation à l'échelle des bassins pour faire émerger un projet consensuel, puis de la mise en place d'un plan de financement pluriannuel et d'une gouvernance permettant de suivre le projet dans le temps.

Par ailleurs, s'agissant du transfert de compétences aux Agences de l'eau en l'absence d'EPTB, cette situation pourrait engendrer des difficultés opérationnelles au regard de l'étendue des territoires qu'elles couvrent, qui est beaucoup plus large que celle des différents bassins versants. Il conviendra, en tout état de cause, de prévoir un délai raisonnable avant l'entrée en vigueur de telles dispositions, afin de permettre aux Agences de l'eau de se préparer efficacement à l'exercice de cette nouvelle mission.

À l'inverse, les autres options apparaissent, pour la première, trop souple avec un risque important d'absence de mise en oeuvre du dispositif par les EPCI et, pour la dernière, trop stricte avec la problématique de définir des critères de répartition de la taxe Gemapi objectifs applicables à l'échelle de tous les bassins qui pourraient justifier la mise en place d'un prélèvement et d'une redistribution obligatoire.

La création d'un fonds de péréquation à l'échelle nationale soulève une difficulté similaire : celle de la justification objective d'une surtaxe dont le produit serait redistribué à certains EPCI. Des difficultés organisationnelles s'ajoutent également à la mise en place d'un tel fonds notamment eu égard aux fonds déjà existants (notamment au fonds Barnier) et à la mise en place contemporaine de fonds de solidarité au niveau du bassin.

1. Eléments introductifs : contexte et enjeux de la taxe Gemapi

1.1 Un périmètre large qui mobilise l'attention des collectivités locales

La compétence « Gestion des milieux aquatiques et prévention des inondations » (Gemapi) regroupe deux volets complémentaires : la gestion des milieux aquatiques (GEMA) et la prévention des inondations (PI). Leurs périmètres sont précisés dans l'article L.211.7 du Code de l'environnement25(*).

Si leur finalité converge vers une meilleure résilience des territoires face aux risques hydrauliques, leurs logiques d'intervention et leurs besoins de financement présentent des caractéristiques distinctes.

· La gestion des milieux aquatiques (GEMA)

La GEMA recouvre l'entretien et l'aménagement des cours d'eau, canaux, lacs et plans d'eau, ainsi que la protection et la restauration des écosystèmes associés (zones humides, formations boisées riveraines, bras morts, etc.). Les actions typiques incluent le curage de rivières, l'enlèvement d'embâcles, la réfection de berges érodées ou la restauration de zones humides.

L'ensemble des acteurs impliqués dans la GEMA relèvent la difficulté de chiffrer le besoin de financement de cette partie de la compétence, et même de la comparer à l'ensemble des besoins de financement tant les disparités territoriales sont fortes et les actions menées recouvrent des réalités différentes

Une partie non négligeable de la compétence concerne l'entretien courant des cours d'eau et notamment l'enlèvement d'embâcles (troncs flottants, etc.). Faute de contraintes réglementaires sur la protection et réhabilitation de zones humides, ces interventions constituent souvent une variable d'ajustement budgétaire, ce qui se traduit par des montants limités et une linéarisation des dépenses d'entretien par rapport à celles d'investissement. Les financements demeurent ainsi peu concentrés et de faible ampleur, reflétant un équilibre entre les besoins environnementaux et la soutenabilité financière des collectivités.

La « GEMA » est cependant appelée, selon tous les acteurs interrogés, à devenir de plus en plus indissociable de la prévention des inondations, car celle--ci repose de plus en plus sur des solutions basées sur la nature : zones humides jouant le rôle de tampon, haies ralentissant les écoulements dans les zones agricoles, désartificialisation des sols permettant une meilleure infiltration de l'eau, etc. La part de la GEMA dans le financement de la compétence devrait s'en trouver mécaniquement augmentée.

· La prévention des inondations (PI)

La « PI » comprend les aménagements de bassins hydrographiques (bassins de rétention, ouvrages de dérivation, etc.), et surtout la défense contre les inondations et la submersion marine, incluant la construction, l'entretien et la gestion de systèmes d'endiguement. Ces actions mobilisent des investissements structurants, indispensables à la maîtrise du risque d'inondation et à la protection des populations et des biens.

Ce volet se distingue par la criticité élevée des enjeux : la responsabilité pénale à la fois de l'EPCI gestionnaire d'ouvrage et des maires peut être engagée en cas de défaillance. L'article L. 562-8 du code de l'environnement indique ainsi que « la responsabilité du gestionnaire ne peut être engagée à raison des dommages que l'ouvrage n'a pas permis de prévenir dès lors qu'il a été conçu, exploité et entretenu dans les règles de l'art et conformément aux obligations légales et réglementaires », impliquant une responsabilité des EPCI (ou du gestionnaire) dès lors que les règles de l'art et les obligations légales réglementaires applicables à la conception, l'exploitation et l'entretien n'ont pas été respectées. La responsabilité pénale du maire est également engagée, celui-ci étant compétent en matière de prévention des inondations (article L. 2212-2 du CGCT) et responsable pénalement du bon exercice de ses missions de police.

La superposition de ces deux régimes de responsabilité constitue tant pour le président d'intercommunalité que pour le maire une forte incitation à s'emparer de la compétence, dresser un état des lieux des systèmes d'endiguement et à y investir si nécessaire. Il n'est donc pas étonnant que la surveillance, la protection et la réhabilitation des digues concentrent la majorité des financements dédiés à la Gemapi. Ceux-ci sont cependant loin de combler l'ensemble des besoins, la majorité du parc se trouvant aujourd'hui dans un état dégradé, nécessitant des programmes de remise à niveau et de mise en conformité.

1.2 Des difficultés de mises en oeuvre de la compétence

L'application de la compétence Gemapi dans les territoires se heurte à deux difficultés majeures : la largeur du périmètre et son manque de précision dans les textes législatifs d'une part, et une forte hétérogénéité territoriale en matière de risque d'inondation d'autre part.

Le champ exact de la compétence demeure d'abord insuffisamment clarifié, notamment vis-à-vis des eaux pluviales, dont la gestion n'est pas incluse dans la compétence mais dont le ruissellement peut provoquer des inondations et est de fait éligible aux financements Gemapi. Cette imprécision est source de disparités locales dans la mise en oeuvre.

L'application de la Gemapi se heurte à la complexité géographique et institutionnelle des territoires hydrographiques, avec une répartition inégale des systèmes d'endiguement sur le territoire, et des niveaux de dégradation hétérogènes, surtout depuis le transfert des digues domaniales qui appartenaient à l'État. Du fait d'une exposition au risque inégale des territoires, ils se sont saisis plus ou moins vite de la compétence et de ses modalités de financement, ce qui explique les niveaux de maturité très différents observés.

Entrée en vigueur au 1er janvier 2018, la Gemapi demeure enfin une compétence récente, dont la mise en oeuvre n'a pas encore permis de dégager un retour d'expérience stabilisé. Les premiers chiffrages relatifs aux coûts de réhabilitation ou de mise en conformité des ouvrages se sont souvent révélés sous-estimés, en raison d'une insuffisance d'expertise technique des nouveaux gestionnaires d'ouvrages, obligés de s'en tenir aux recommandations de bureaux d'études agréés, et d'une évaluation incomplète du patrimoine transféré. L'importance des volets règlementaires et les nombreux allers-retours avec les bureaux d'étude, notamment dans le cas des études de danger, semblent aussi avoir été sous-estimés. Certains acteurs ont également souligné l'inflation des coûts induite par la classification de petits ouvrages en systèmes d'endiguement, une étape certes nécessaire à leur mise en conformité aux dispositions réglementaires, mais créant des obligations coûteuses en termes d'entretien et de rénovation.

1.3 Une taxe Gemapi limitée par la disparité entre bases fiscales et besoins des territoires

La taxe Gemapi a été créée par la loi du 27 janvier 2014 de modernisation de l'action publique territoriale et d'affirmation des métropoles (MAPTAM), et codifiée à l'article L. 1530-1 du code général des impôts (CGI). Elle a pour objet de doter les établissements publics de coopération intercommunale (EPCI)26(*) à fiscalité propre d'une ressource dédiée au financement des missions transférées par la loi du 27 janvier 2014 et précisées par la loi NOTRe du 7 août 2015. Elle est prélevée par les EPCI27(*), et ne peut être affectée qu'au financement de la compétence qu'il s'agisse d'opérations d'investissement ou d'entretien, soit en direct pour l'EPCI, soit par le biais de transferts ou de conventions de gestion confiées à des établissements publics territoriaux de bassin (EPTB).

Elle est adossée aux taxes foncières existantes, avec la logique que le fruit de la taxe permet de protéger les biens et propriétés du risque d'inondation : la taxe foncière sur les propriétés bâties (TFPB), la taxe foncière sur les propriétés non bâties (TFPNB), la cotisation foncière des entreprises (CFE) et la taxe d'habitation sur les résidences secondaires (THRS).

Les modalités de son prélèvement en font l'instrument de financement privilégié : son montant est fixable annuellement par les EPCI (par le conseil communautaire, avant le 1er octobre pour application l'année suivante), ce qui en fait un levier budgétaire avec une bonne prévisibilité. Les collectivités s'en sont de plus en plus emparées : 77 % la prélèvent en 2024 (+29 pts vs 2020), et dans des proportions de plus en plus importantes (9,44 euros/habitant en 2024, +3,2 euros vs 2020).

Son produit est plafonné à 40 euros par habitant et par an, montant qui ne peut être dépassé quel que soit le nombre de contribuables imposables sur le territoire. Il ne correspond cependant pas à ce que les contributeurs, c'est-à-dire les propriétaires fonciers, paient : le montant réel par personne contributrice dépend du nombre de ménages et de locataires sur le territoire, et est très souvent supérieur à 40 euros, ce qui est essentiel pour comprendre les enjeux d'acceptabilité politique de la taxe et la réticence de certains élus à l'augmenter. Moins de 2 % des 1255 EPCI ont prélevé ce montant maximum en 2024.

Par ailleurs, la taxe peut concerner à l'échelle même d'un EPCI des habitants éloignés des zones à risque ou ne percevant pas directement les bénéfices des travaux réalisés, ce qui peut nuire à son acceptabilité. La taxe Gemapi n'en reste pas moins un élément essentiel du financement de cette politique collective de prévention des risques.

La principale limite de la taxe Gemapi tient à la disparité des bases fiscales entre territoires. Les EPCI les plus exposés aux risques d'inondation correspondent souvent à des zones rurales ou littorales où la densité de population et la valeur foncière sont faibles. Dans ces conditions, même un montant élevé ne permet pas de dégager des fonds suffisants pour financer les travaux de sécurisation nécessaires. À l'inverse, certaines intercommunalités ont des marges de manoeuvre excédentaires, disposant d'une assiette fiscale importante, mais faiblement exposées aux risques. Cette situation crée un déséquilibre structurel entre les besoins de financement et la capacité contributive des territoires, et pose la question de la solidarité entre amont et aval au sein des bassins versants : les bénéfices d'une politique de prévention profitent souvent à des territoires situés en aval, alors que les coûts sont principalement supportés par les EPCI en amont.

L'analyse de la répartition des EPCI par décile de population ( Erreur ! Source du renvoi introuvable.) montre que la taille de l'EPCI n'est pas le seul critère pour assurer une meilleure répartition du produit de la taxe. En effet, les EPCI dans les zones les plus rurales (1er décile) prélèvent un montant proche de la moyenne nationale, et sont contraints par une assiette fiscale plus faible. Les 10 % EPCI les plus peuplés ne prélèvent en moyenne qu'un euro de moins que le premier décile, mais ils sont plus nombreux à prélever la taxe (88 % de la population assujettie), ce qui fait de cette tranche la principale contributrice au produit global de la taxe (54 % de son montant total). L'écart sur le montant moyen prélevé n'est significatif que pour les 1 % EPCI les plus peuplés (soit 13 EPCI dont la population est supérieure à 450 000 habitants), qui prélèvent 3 euros par habitant de moins que la moyenne nationale ; ce chiffre couvre néanmoins des situations très diverses (25 et 18 euros par habitant en moyenne pour Montpellier et Nice respectivement, quand Strasbourg ne prélève pas la taxe). Dès lors, imposer aux EPCI les plus peuplés un montant minimum dans l'espoir de financer la solidarité entre l'amont et l'aval n'apparaît pas nécessairement la manière la plus efficace pour fonder un cadre national de solidarité.

Tableau 1 - Répartition du produit de la taxe Gemapi par décile d'EPCI selon leur population

|

Décile d'EPCI par population |

Seuil de population par EPCI (hab.) |

Revenus de la tranche (Euros) |

% du produit de la taxe |

Population totale de la tranche (hab.) |

Population assujettie de la tranche (hab.) |

% pop. assujettie |

Montant moyen prélevé / hab. (Euros) |

|

1er décile |

7 764 |

5 600 240 |

1 % |

794 236 |

564 314 |

71 % |

9,92 |

|

2ème |

11 341 |

10 107 265 |

2 % |

1 183 310 |

865 566 |

73 % |

11,68 |

|

3ème |

15 968 |

12 324 511 |

2 % |

1 714 207 |

1 254 336 |

73 % |

9,83 |

|

4ème |

19 388 |

16 850 078 |

3 % |

2 202 936 |

1 681 562 |

76 % |

10,02 |

|

5ème |

23 824 |

18 657 072 |

3 % |

2 727 592 |

2 130 537 |

78 % |

8,76 |

|

6ème |

29 069 |

27 286 874 |

5 % |

3 299 084 |

2 774 534 |

84 % |

9,83 |

|

7ème |

38 457 |

26 658 253 |

5 % |

4 095 679 |

3 121 428 |

76 % |

8,54 |

|

8ème |

56 037 |

45 044 324 |

8 % |

5 863 008 |

4 501 859 |

77 % |

10,01 |

|

9ème |

102 310 |

88 331 480 |

16 % |

9 281 898 |

7 847 158 |

85 % |

11,26 |

|

10% + peuplés |

294 715 924 |

54 % |

37 714 953 |

33 032 210 |

88 % |

8,92 |

|

|

1% + peuplés |

454 411 |

112 272 439 |

21 % |

17 121 085 |

16 601 049 |

97 % |

6,76 |

2. Analyse économique des besoins de financement de la compétence

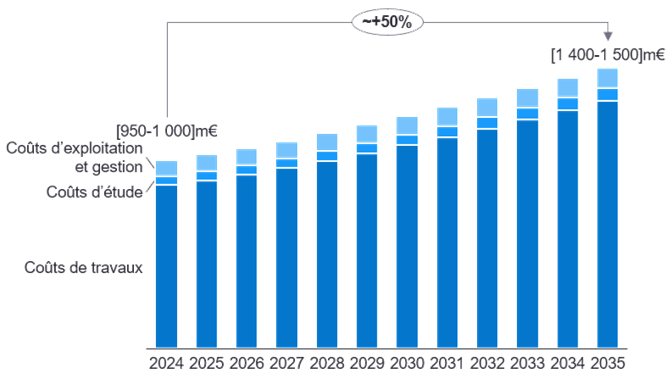

2.1 Des dépenses liées au maintien en état du parc de digues estimées à près d'un milliard d'euros en 2024 et en forte hausse

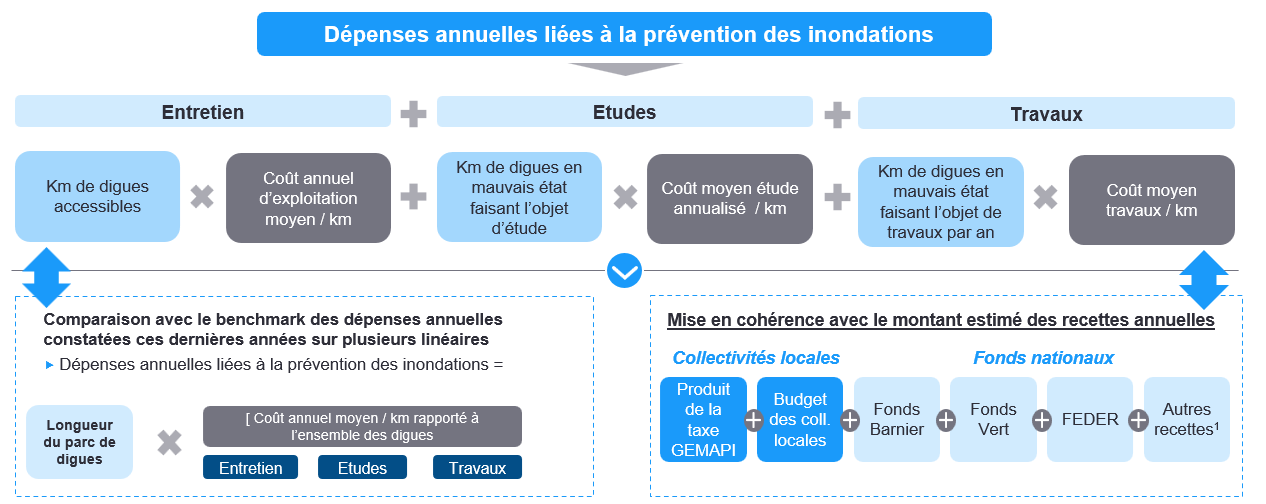

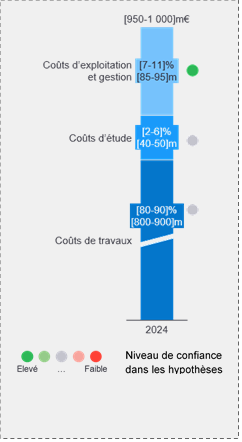

L'analyse du besoin de financement de la Gemapi ne peut être réduite au parc de digues, qui ne concerne qu'un volet de la prévention des inondations. L'ensemble des acteurs interrogés ont cependant confirmé qu'à l'exception de spécificités territoriales28(*), la grande majorité des dépenses liées à la compétence concerne le maintien en état du parc de digues, et ce de manière encore plus flagrante depuis le transfert des digues domaniales. L'étude du coût annuel du parc de digues constitue donc un indicateur, bien qu'approximatif, du montant annuel alloué à la compétence Gemapi.

À partir d'une méthodologie segmentant les différents coûts et combinant différentes hypothèses et données publiques disponibles (détaillées en Annexe 1 et confirmées lors d'entretiens), le montant des dépenses pour maintenir le parc de digues en état peut être estimé de manière directive pour l'année 2024 à près d'un milliard d'euros. Il est principalement constitué des coûts d'investissement, à 80-90 %, les coûts d'exploitation représentant quant à eux une fraction réduite (8 à 12 %) et plus facilement appréhendable par les gestionnaires d'ouvrage du fait de leur faible évolution au fil du temps. Non négligeables, les coûts d'étude (2 à 6 %) comprennent les nombreuses études de danger et techniques préalables à des programmes de travaux.

Les dépenses à horizon 2035 devraient, selon un scénario central tenant compte d'hypothèses réalistes et correspondant à la rénovation de 65 % du parc en 10 ans, augmenter de +50 % environ pour atteindre un montant annuel compris entre 1,4 et 1,5 milliard d'euros ( Erreur ! Source du renvoi introuvable.), sous le double effet de l'inflation et d'une proportion du linéaire rénové plus importante chaque année.

Tableau 2 - projection des dépenses liées aux digues (scénario central), 2024-2035

2.1 Des recettes principalement issues de la taxe Gemapi, en faible augmentation par rapport aux besoins de rénovation

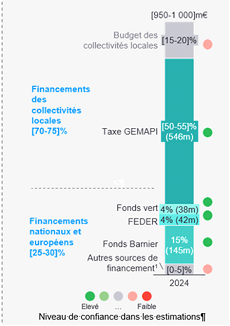

L'analyse des recettes fait apparaître un montant total proche d'un milliard d'euros en 2024, composé à 25-30 % de financements nationaux et européens et à 70-75 % de financement des collectivités locales (Figure 5). Avec un produit de 545 millions d'euros en 2024, la taxe Gemapi couvre la majeure partie du financement de la compétence GEMAPI, à hauteur de 50 % environ.

Figure 5 - recettes liées au financement de la compétence GEMAPI en 2024

Les fonds nationaux (Fonds Barnier et Fonds Vert), représentant environ 20 % du total des recettes, permettent quant à eux de financer une part significative des dépenses d'investissement.

Les recettes nationales et de la taxe Gemapi ne couvrent pas l'entièreté des dépenses liées au parc de digues - et donc encore moins celles relatives à l'ensemble de la compétence. Plusieurs acteurs ont fait part d'un reste à charge important financé sur le budget propre des collectivités, difficilement appréhendable d'une manière nationale tant les pratiques de financement sont diverses (certaines collectivités choisissant de ne pas prélever la taxe pour des raisons politiques et finançant volontairement l'intégralité de la compétence sur leur budget propre) mais pouvant être estimé autour de 15-20 % des dépenses totales.

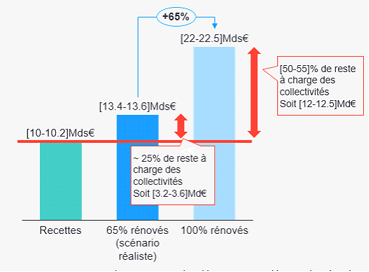

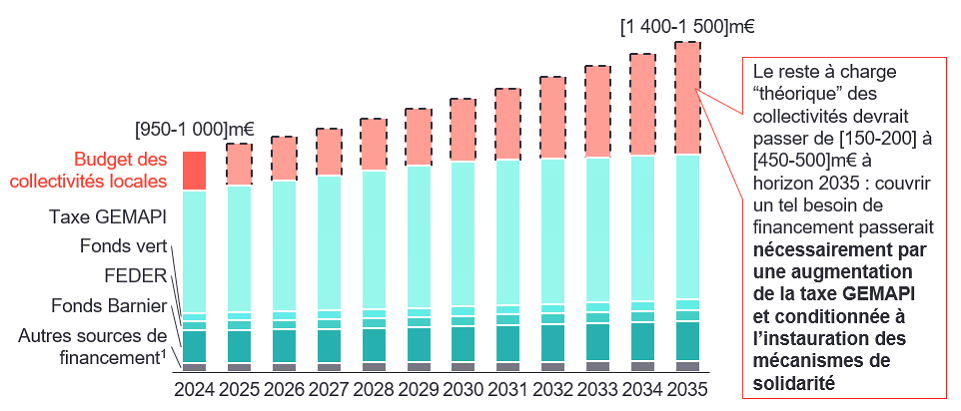

Figure 6 - Écart entre les recettes et les dépenses cumulées sur la période 2025-2035 selon les scénarios

L'écart entre recettes29(*) pour financer la compétence et dépenses dans le parc de digues - caractérisé par un reste à charge déjà difficilement supporté par certaines collectivités en 2024 - devrait tripler d'ici 2035 sous l'effet d'une plus forte hausse des dépenses que des recettes. L'analyse des dépenses cumulées sur la période 2025-2035 ( Erreur ! Source du renvoi introuvable.) fait ressortir un besoin de financement total d'environ 13,5 milliards d'euros, dont un montant de 3,2 à 3,6 milliards d'euros serait à charge des collectivités locales.

Ce scénario n'implique la rénovation que d'environ 65 % du parc de digues : pour rénover l'entièreté des digues en mauvais état, un montant supplémentaire de ~12 Mds€ serait nécessaire, soit une charge annuelle à financer pour les collectivités locales de ~1,2 Mds€. Les collectivités locales supporteraient ainsi en 2035 entre 30 et 35 % du financement du parc (+[15-20]pts vs 2024), alors même que le périmètre étudié ici ne concerne qu'une partie de la compétence Gemapi.

Il existe donc un fort décalage entre les montants nécessaires pour atteindre des objectifs réalistes de rénovation du parc de digues d'ici 2035 et les recettes percevables sur la période : il apparaît dès lors nécessaire d'augmenter le produit de la taxe Gemapi, en trouvant des mécanismes de solidarité qui assurent une redistribution vers les territoires en difficulté de financement.

2.2 Des scénarios de hausse de la taxe Gemapi qui permettent de financer la rénovation du parc de digues sous conditions mais pas l'intégralité de la compétence

Afin de combler le besoin de financement en hausse sur la période 2025-2035, la taxe GEMAPI constitue le principal levier, à la fois parce qu'elle est la première source de financement de la compétence Gemapi mais aussi parce que son montant en 2024 ne représentait que moins de 20 % de son potentiel fiscal maximal, estimé à 2,76 milliards d'euros30(*). Si les marges de manoeuvres sont limitées dans certains territoires pour l'augmenter, davantage de ressources pourraient néanmoins être mobilisées. Deux scénarios ont ainsi été simulés (tableau 3), un premier consistant à fixer à tous les EPCI31(*) un minimum d'imposition de 10 euros par habitant, soit un montant proche de la moyenne nationale actuelle (9,44 euros). Un deuxième scénario, plus contraignant, viserait à imposer à tous les EPCI un montant représentant plus du double de la moyenne nationale du produit levé par établissement32 (voir note de bas de page n°12).

Tableau 3 - Présentation des scénarios de hausse de la taxe GEMAPI

|

Scénario |

Descriptif |

Produit annuel estimé |

% couverture des besoins pour rénover 100 % des digues d'ici 2035 |

|

Hypothèse 1 |

Minimum de 10 euros taxe/hab. imposé à tous les EPCI1 |

0,8 milliards d'euros (+50% vs 2025) |

Environ 55 % des besoins de rénovation hors financement « GEMA » |

|

Hypothèse 2 |

Minimum de 20 euros taxe/hab. imposé à tous les EPCI1 |

1,4 milliards d'euros (x 2,5 vs 2025) |

Environ 85 % des besoins de rénovation hors financement « GEMA » |

|

Potentiel max |

40 euros / hab. dans 100 % des EPCI |

2,8 milliards d'euros31 (x 5 vs 2025) |

Environ 150 % des besoins de rénovation hors financement « GEMA » |

Le scénario 1, s'il est plus acceptable politiquement ne répond qu'à ~55 % des besoins de financement pour la rénovation de l'ensemble du parc de digues en mauvais état et ne peut donc être considéré que comme une solution partielle, devant être combinée avec des mécanismes de financement supplémentaire (ex : augmentation du Fonds Barnier ou redevance sur l'eau). Il couvrirait néanmoins 85 % des besoins de rénovation du scénario central (65 % des digues rénovées à horizon 2035).

Le scénario 2 répondrait quant à lui à 85 % des besoins de rénovation de l'ensemble du parc, au prix d'un montant minimal élevé qui créerait un risque de forte pression fiscale pour les contribuables concernés, et rencontrerait de fait de probables réticences politiques. Son succès serait de plus, à l'instar du premier scénario, relatif et conditionnel : relatif car toute la partie « GEMA » et une partie de la « PI » ne seraient pas financées, et conditionnel car le succès du financement reposerait sur les mécanismes de redistribution vers les territoires en besoin via des fonds de solidarité et/ou de péréquation, qui ne concentrent qu'une faible partie du potentiel fiscal.

Si elle ne résolvait pas le besoin de financement à l'échelle nationale, une surtaxe appliquée à tous les EPCI membres d'un EPTB pourrait également être appliquée afin de financer leur coût de fonctionnement et de pérenniser leur structure, leur permettant d'assurer une meilleure coordination de la stratégie des plans de prévention des inondations à l'échelle des bassins. Si un montant de 0,5 euros était appliqué à l'ensemble des EPCI32(*), il rapporterait près de 25 millions d'euros à l'échelle nationale, soit un montant moyen proche de 600 000 euros pour chacun des 46 EPTB33(*). Compte tenu des ordres de grandeur du coût de fonctionnement d'un EPTB partagés en entretien, et sous réserve de leur généralisation au territoire national, ce montant serait en mesure de financer les coûts des fonctions support, loyers et autres charges des EPTB à l'échelle nationale.

3. Analyse juridique des fonds de solidarité à l'échelle des bassins et de péréquation nationale

La recommandation n° 12 du rapport d'information du Sénat n° 793 sur la compétence Gemapi vise à renforcer les solidarités entre l'amont et l'aval des bassins versants, d'une part, et les solidarités interbassins, d'autre part, en proposant de :

(i) Instituer un fonds de solidarité pour la Gemapi à l'échelle des bassins versants, dont les financements seraient attribués aux EPCI en fonction de critères objectifs (potentiel fiscal, linéaire de digues, montant des travaux inscrits au programme d'actions de prévention des inondations - PAPI -, le niveau de risques).

- Sur les territoires où un Établissement Public Territorial de Bassin (EPTB) existe, ce fonds de péréquation serait géré par celui-ci ;

- En l'absence d'EPTB, le fonds de péréquation serait géré par défaut par l'Agence de l'eau (un aménagement du mécanisme du « plafond mordant » serait également prévu).

(ii) Instaurer parallèlement un fonds de péréquation horizontal sur le modèle du FPIC (Fonds national de péréquation des ressources intercommunales et communales), afin de prélever une fraction de taxes Gemapi de certaines collectivités pour la reverser à des collectivités moins peuplées selon des critères et des conditions à déterminer.

3.1 Fonds de solidarité à l'échelle des bassins

Le rapport d'information du Sénat n° 793 sur la compétence Gemapi met en avant d'importantes disparités entre les territoires dans le cadre de la mise en place de la Gemapi. En effet, les EPCI situés en amont des bassins versants, souvent peu peuplés mais exposés à des charges lourdes (entretien des digues, gestion des ouvrages hydrauliques), disposeraient de ressources fiscales moindres par rapport aux territoires d'aval, plus urbanisés mobilisent aisément des ressources avec un taux faible.

Les mécanismes de collaboration prévus par les textes notamment la création des EPTB n'auraient pas permis à date de résoudre les problématiques liées à la disparité des territoires et aux inégalités entre eux.

Dans ce contexte, des mécanismes de solidarité à l'échelle des bassins versants pourraient avoir pour objet de corriger les inégalités de capacité contributive et de mieux prendre en compte la nature des risques.

3.1.1 Rappel du contexte législatif actuel

Par l'adoption des lois « MAPTAM » du 27 janvier 2014 et « NOTRe » du 7 août 2015, le législateur a décidé de confier à titre obligatoire et exclusif la compétence de gestion des milieux aquatiques et de prévention des inondations (« Gemapi ») aux établissements publics à fiscalité propre (« EPCI »).

Cette réforme visait à rationaliser la gouvernance de l'eau et à renforcer la cohérence des politiques publiques en matière de prévention des risques, en mettant fin à l'émiettement institutionnel qui prévalait auparavant.

L'article L. 211-7 du code de l'environnement définit le périmètre de la compétence Gemapi, qui recouvre notamment l'aménagement des bassins hydrographiques, l'entretien et l'aménagement des cours d'eau, la défense contre les inondations et la protection des milieux aquatiques.

Le code Général des collectivités territoriales prévoit à ses articles L. 5214-16 (pour les communautés de communes), L. 5215-20 (pour les communautés urbaines), L. 5216-5 (pour les communautés d'agglomérations) et L. 5217-2 (pour les métropoles) que les EPCI exercent de plein droit, en lieu et place des communes membres, la compétence de gestion des milieux aquatiques et prévention des inondations, dans les conditions prévues à l'article L. 211-7 du code de l'environnement.

Pour financer ces missions, l'article L. 1530 bis du code général des impôts autorise les EPCI-FP à instituer une taxe Gemapi, plafonnée à 40 euros par habitant, dont le produit voté est au plus égal au montant total annuel prévisionnel des charges de fonctionnement et d'investissement résultant de la Gemapi.

Afin d'assurer une certaine cohérence territoriale de la politique publique de l'eau notamment en matière de Gemapi, une coopération entre les EPCI-FP peut être mise en place à différents niveaux par la création :

- de syndicats mixtes (article L. 5211-61 du code général des collectives territoriales) ;

- d'établissements publics territoriaux de bassins (EPTB), article L. 213-12 I du code de l'environnement),

- d'établissements publics d'aménagement et de gestion de l'eau (EPAGE), article L. 213-12 II du code de l'environnement).

Au niveau des bassins, l'article L. 213-12 du code de l'environnement prévoit ainsi la constitution d'EPTB dont le rôle est la prévention des inondations et la défense contre la mer, la gestion équilibrée et durable de la ressource en eau, la préservation, la gestion et la restauration des écosystèmes aquatiques et des zones humides, la coordination des actions des établissements publics d'aménagement et de gestion de l'eau (EPAGE), la contribution à l'élaboration et au suivi des schémas d'aménagement et de gestion des eaux (SAGE).

Dans le cadre de la loi 3DS (loi n° 2022-217 du 21 février 2022 relative à la différenciation, la décentralisation, la déconcentration et portant diverses mesures de simplification de l'action publique locale), l'article 34 a prévu un dispositif expérimental permettant aux présidents d'EPTB - lorsque ceux-ci sont compétents par transfert ou délégation en matière de protection contre les inondations - de prélever une contribution fiscalisée destinée à remplacer partiellement ou totalement les contributions budgétaires des membres d'un EPTB pour financer les missions de défense contre les inondations assises sur le produit de la taxe d'habitation, des taxes foncières et de la cotisation foncière des entreprises, en vue de financer la gestion des milieux aquatiques et la prévention des inondations.

Ce mécanisme n'a toutefois pas été utilisé à cette date par les EPTB existants. Les raisons principales seraient les suivantes : cette contribution ne peut être utilisée que pour un des piliers de la Gemapi (i.e. la défense contre les inondations), le décret d'application a été publié tardivement, la contribution doit être prévue annuellement (alors que les programmes sont généralement pluriannuels). À cela s'ajoute également le caractère récent de la création de nombreux EPTB.

Par ailleurs, les Agences de l'eau interviennent également sur le plan local. Elles planifient, financent et coordonnent les politiques de gestion de l'eau (article L. 213-8-1 et suivants du code de l'environnement). Elles mettent notamment en oeuvre les schémas directeurs d'aménagement et de gestion des eaux. Elles soutiennent la compétence Gemapi en finançant les projets des collectivités liés à la gestion des milieux aquatiques et à la prévention des inondations et en veillant à la cohérence de ces actions avec les objectifs des SDAGE à l'échelle des bassins.

3.1.2 Faisabilité juridique des fonds de solidarité à l'échelle des bassins

La recommandation vise à mettre en place un mécanisme de solidarité interterritoriale, à vocation obligatoire, visant à mutualiser les ressources entre EPCI d'un même bassin versant afin de financer les missions Gemapi des différents EPCI. ?

· Structure et gestion du fonds de solidarité

Les fonds de solidarité des bassins versants seraient gérés directement par les EPTB ou, en l'absence d'EPTB, par les Agences de l'eau et n'auraient pas de personnalité morale propre. Leur gestion serait assurée par ces derniers.

Cette solution évite ainsi de créer de nouvelles structures et facilite la mise en place des fonds de solidarité en évitant les lourdeurs administratives et dépenses associées à la création de nouvelles structures pour leur mise en place, leur fonctionnement etc.

Elle permet également de couvrir l'intégralité des bassins versants en donnant une compétence résiduelle aux Agences de l'eau, en l'absence d'EPTB. Il pourrait alors être envisagé, en cas de création ultérieure d'un EPTB, un transfert de compétence de l'Agence de l'eau au nouvel EPTB.

Par ailleurs, ces structures se voient d'ores et déjà confier des missions relatives à la Gemapi (cf. 3.1.1).

Concernant l'Agence de l'eau, il est notamment relevé que l'article L. 213-9-2 du IV du code de l'environnement prévoit qu'elle « peut percevoir, à la demande d'un établissement public territorial de bassin et pour le compte de celui-ci, des redevances instituées par cet établissement pour service rendu en application de l'article L. 211-7. Le produit des redevances est intégralement reversé au budget de l'établissement public territorial de bassin, déduction faite des frais de gestion ». Ainsi, l'Agence de l'eau dispose déjà d'une compétence pour la perception des redevances perçues par les EPTB (pour leur compte).

Il s'agirait ainsi d'étendre le rôle des EPTB et, le cas échéant, des Agences de l'eau dans le cadre de la Gemapi.

Néanmoins, les EPCI conserveraient la maitrise d'ouvrage et la compétence Gemapi pour la maintenance et pour les travaux (sous réserve des éventuelles délégations faites à l'EPTB - possibilité déjà ouverte par la loi)?.

· Interrogations relatives à la mise en place du fonds de solidarité

Tout d'abord, la mise en oeuvre d'un tel fonds suppose de s'intéresser plus précisément aux modalités de mise en oeuvre envisagées, qui pourraient être de plusieurs natures.

Sur la perception et distribution de la taxe, les EPCI sont les percepteurs de la taxe Gemapi (article 1530 bis du code général des impôts).

Il convient en particulier de s'interroger sur les modalités d'affectation des ressources, par les EPCI, au fonds de solidarité (reversement d'une partie affectée de la taxe par les EPCI à l'EPTB ou directement aux EPCI bénéficiant des financements, ou encore affectation de l'intégralité des recettes avant redistribution).

Dans ce cadre, se pose également la question de la détermination de la répartition de la taxe, tant concernant sa charge que son produit :

- Concernant le montant des ressources à affecter au fonds par les EPCI notamment pour les EPCI ne levant pas ou peu de taxe Gemapi : Faut-il instaurer une taxe plancher ou maintenir la liberté des EPCI pour le prélèvement de la taxe (éventuellement sur la base d'un montant indicatif fourni par l'EPTB) ?

- Sur la répartition du produit, il doit uniquement permettre de financer les missions Gemapi (sous réserve de la question des frais de fonctionnement de l'EPTB notamment dans le cadre de sa mission de gestion du fonds de solidarité).

Le rapport d'information n° 793 précise que les financements seraient attribués aux EPCI selon des critères objectivés (potentiel fiscal, linéaire de digues, montant inscrit au PAPI, exposition au risque). Une clef de répartition devrait être déterminée plus précisément (au travers du décret d'application d'un futur article de loi), avec une limite tenant au fait que les critères retenus pourraient alors ne pas être adaptés à toutes les situations. Dans ce contexte, il paraît sans doute souhaitable de laisser une marge de manoeuvre suffisante aux EPTB.

Par ailleurs, le caractère « obligatoire » envisagé pour le fonds est susceptible de poser des difficultés juridiques notamment si certains EPCI ne souhaitent pas participer au fonds de solidarité du bassin auquel ils appartiennent.

Ces difficultés sont essentiellement liées au principe de libre administration des collectivités territoriales prévu à l'article 72 de la Constitution. Si ce principe n'est pas absolu, il ne doit pas être porté une atteinte excessive à l'autonomie des collectivités territoriales, en particulier à leur autonomie financière. Il suppose ainsi (i) d'être prévu par la loi mais également (i) d'être limité et proportionné à l'intérêt général poursuivi.

En particulier, rappelons que « si le législateur peut, sur le fondement des articles 34 et 72 de la Constitution, assujettir les collectivités territoriales ou leurs groupements à des obligations, les obligations ainsi mises à la charge d'une collectivité territoriale doivent être définies avec précision quant à leur objet et à leur portée et ne sauraient méconnaître la compétence propre des collectivités territoriales ni entraver leur libre administration », étant précisé que « ni le principe de la libre administration des collectivités territoriales ni celui selon lequel aucune collectivité territoriale ne peut exercer une tutelle sur une autre ne font obstacle, en eux-mêmes, à ce que le législateur organise les conditions dans lesquelles les communes peuvent ou doivent exercer en commun certaines de leurs compétences dans le cadre de groupements » (C.Constit, décision n° 2013-687 DC, 23 janvier 2014).

Des difficultés juridiques peuvent également résulter du choix des critères de répartition de la taxe Gemapi notamment en vertu du principe d'égalité devant les charges publiques. Sur ce point, le Conseil Constitutionnel considère notamment que :

- « le principe d'égalité ne s'oppose ni à ce que législateur règle de façon différente des situations différentes, ni à ce qu'il déroge à l'égalité pour des raisons d'intérêt général, pourvu que dans l'un et l'autre cas, la différence de traitement qui en résulte soit en rapport direct avec l'objet de la loi qui l'établit » ;

- « Il appartient au législateur de déterminer, dans le respect des principes constitutionnels et compte tenu des caractéristiques de chaque impôt, les règles selon lesquelles doivent être appréciées les facultés contributives [des citoyens] ; qu'en particulier, pour assurer le respect du principe d'égalité, il doit fonder son appréciation sur des critères objectifs et rationnels en fonction des buts qu'il se propose ; que cette appréciation ne doit cependant pas entraîner de rupture caractérisée de l'égalité devant les charges publiques » (C. Constit, décision n° 2010-28, QPC, 17 septembre 2010).

L'article L. 1111-3-1 du code général des collectivités territoriales précise pour sa part que :

« Dans le respect du principe d'égalité, les règles relatives à l'attribution et à l'exercice des compétences applicables à une catégorie de collectivités territoriales peuvent être différenciées pour tenir compte des différences objectives de situations dans lesquelles se trouvent les collectivités territoriales relevant de la même catégorie, pourvu que la différence de traitement qui en résulte soit proportionnée et en rapport avec l'objet de la loi qui l'établit. »

Dans ce cadre, la proposition de loi du 30 septembre 2025 visant à instaurer un fonds de solidarité pour la Gemapi34(*) nous apparait ainsi critiquable en ce qu'elle distingue clairement les EPCI en amont des EPCI en aval et impose un taux prélèvement de la taxe des EPCI situés en aval au profil de l'amont en se basant sur des critères peu objectivables à savoir « en tenant compte du niveau de risque inondation et de l'importance des bénéfices attendus pour l'aval ».

· Options envisageables pour répondre aux risques et problématiques soulevés

Face à ces risques, plusieurs degrés de contrainte des EPCI peuvent être envisagés pour la mise en place de ces fonds de solidarité nécessitant des modalités de mise en oeuvre différente :

1. Fonds de solidarité volontaire géré par l'EPTB : La loi offre la possibilité de mettre en place un fonds de solidarité au niveau des bassins versants. Les EPCI peuvent alors décider de confier au EPTB la mission de gestion du fonds de solidarité qu'il entendrait mettre en place entre eux.

Ø Cette mise en place suppose la modification de l'article L.213-12 du Code de l'environnement sur le rôle des EPTB ;

Ø Cette solution suppose une adhésion volontaire des EPCI en pratique. Elle impliquerait la régularisation d'une convention entre les EPCI et l'EPTB pour lui déléguer la mission de gestion du fonds de solidarité. Les EPCI fixeraient avec l'EPTB dans la convention les critères de répartition des fonds Gemapi ou fournirait aux termes de la convention à l'EPTB la possibilité de fixer lesdits critères.

Ø Cette option apparait peu contraignante pour les EPCI et se rapproche de l'expérimentation prévue par la loi 3DS, qu'elle généralise. Elle a pour avantage d'être facilement mise en oeuvre mais présente le risque de ne pas être utilisé par les EPCI qui peuvent ne pas accepter de participer à un tel fonds.

2. Fonds de solidarité instaurant une remontée de la taxe Gemapi : Les missions des EPTB sont étendues et ils se voient confier une mission de gestion du fonds de solidarité. À défaut d'EPTB, l'Agence de l'eau peut se voir attribuer ce volet.

Ø Cette solution suppose notamment la modification de (i) l'article L. 213-12 du code de l'environnement sur le rôle des EPTB et (ii) des articles L. 213-8-1 et suivants du code de l'environnement sur l'Agence de l'eau ;

Ø Un fonds de solidarité est mis en place au niveau de chaque EPTB et, à défaut, des Agences de l'eau auxquels la taxe Gemapi doit remonter (pour être redistribuée) ;

Ø Les modalités de répartition de la taxe sont encadrées par la loi et le règlement (potentiel fiscal, montant des plans de financement des travaux/de la maintenance, linéaire de digues, niveau de risque etc.) ainsi que les modalités de fonctionnement des fonds. La mise en oeuvre est laissée aux EPTB ou, à défaut, aux Agences de l'eau ;

Ø Cette option peut facilement être mise en place juridiquement et permet d'offrir une solution intermédiaire. En revanche, il existe nécessairement un risque que certains EPCI ne souhaitent pas mettre en place et participer au fonds de solidarité et se mettent en retrait des EPTB.

3. Fonds de solidarité obligatoire : Création de fonds de solidarité par la loi auquel les EPCI doivent obligatoirement participer. La taxe Gemapi remonte selon des critères prédéfinis objectifs et les EPTB (ou le cas échéant l'Agence de l'eau) gèrent les ressources Gemapi en application desdits critères. Il peut dans ce cadre être prévu une fiscalisation des EPTB le cas échéant, permettant qu'ils décident et lèvent directement la taxe.

Ø Cette solution suppose notamment la modification de (i) l'article L. 213-12 du code de l'environnement sur le rôle des EPTB, et (ii) de l'articles L. 213-8-1 et suivants du code de l'environnement sur l'Agence de l'eau ;

Ø Le recours au fonds de solidarité est obligatoire et les EPTB (ou le cas échéant l'Agence de l'eau) imposent le reversement de tout ou partie de la taxe Gemapi selon des critères objectifs prédéterminés avant répartition ;

Ø La proposition de loi de l'Assemblée nationale du 30 septembre dernier entrerait dans cette case le cas échéant (indépendamment des critiques pouvant y être apportée sur les critères mis en place, cf. notamment supra) ;

Ø Se posera dans cette situation la question de la détermination des critères objectifs de répartition de la taxe Gemapi et dès lors d'atteinte à l'égalité devant les charges publiques voire d'atteinte au principe de libre administration des collectivités territoriales. Cela engendre un risque accru de recours juridiques.

|

Synthèse des problématiques juridiques à lever dans le cadre d'un fonds de solidarité à l'échelle des bassins 1. Détermination de la répartition de la taxe Gemapi entre les EPCI que ce soit concernant le montant des ressources attribuées au fonds de solidarité ou la répartition des financements ; 2. Mise en place d'un dispositif conforme au principe de libre administration des collectivités territoriales et au principe d'égalité devant les charges publiques ; 3. Apporter une contrainte suffisante aux EPCI pour qu'ils participent au fonds de solidarité. |

3.1.3 Recommandations organisationnelles

· Recommandation générale

Compte tenu des différents échanges intervenus au cours de nos travaux, l'option intermédiaire évoquée supra (Fonds de solidarité instaurant une remontée obligatoire de la taxe Gemapi) apparait comme se rapprochant au plus de l'équilibre à trouver entre le caractère contraignant du dispositif et sa faisabilité juridique dans le respect des principes de libre administration des collectivités territoriales et au principe d'égalité devant les charges publiques.

Dans cette hypothèse, les EPTB et, le cas échéant, les Agences de l'eau se verraient confier une mission de gestion des fonds de solidarité constitués au niveau de chaque bassin versant.

Dès lors que les EPCI participent aux EPTB ayant une telle mission ou acceptent la compétence de l'Agence de l'eau pour la gestion des fonds de solidarité, ceux-ci sont nécessairement soumis au dispositif de remontée de la taxe Gemapi.

En revanche, il revient nécessairement aux EPTB de se saisir de cette mission et les EPCI ne souhaitant pas adhérer aux EPTB ou au fonds mis en place par l'Agence de l'eau ne pourraient pas être contraints, ce qui présente ainsi une limite au dispositif mais évite un dispositif trop intrusif.

· Recommandation relative aux modalités d'application

Les modalités d'application de ce dispositif restent soumises à un arbitrage politique. Compte tenu des différentes contraintes, il est recommandé de prévoir un mécanisme commun prévu pour le fonctionnement des fonds de solidarité (par la loi et le règlement) avec un arbitrage fait au niveau des EPTB concernant la répartition à effectuer afin de prendre en compte les problématiques locales et répondre aux besoins de financement en matière de Gemapi de certains EPCI.

Les EPTB auraient, sur la base notamment de la transmission des plans pluriannuels d'investissement des EPCI concernant la Gemapi, un devoir d'instruction et de consolidation afin de déterminer la redistribution à assurer. Sur la base de ce plan (et d'une réserve éventuelle prévue pour les aléas et la gestion du fonds), le montant des ressources nécessaires pourra être déterminé.

Ce montant sera alors à répartir entre les EPCI selon une clé de répartition à déterminer (qui pour permettre une égalité des citoyens devant les charges publiques pourrait être le nombre d'habitants).

Une fois la répartition définie entre les EPCI, il appartiendra aux EPCI de délibérer sur le montant de la taxe, de la percevoir et de la reverser pour la partie qui reviendrait aux autres EPCI. Il peut à ce titre être mis en place un mécanisme selon lequel l'EPTB gère le fonds de solidarité sans percevoir/distribuer la taxe Gemapi mais qu'une fois l'affectation de la taxe Gemapi au niveau du bassin est décidée, les mouvements financiers se fassent directement entre les EPCI qui inscriraient le montant de la taxe sur un fonds de réserve.

· Objectifs et limites des recommandations

Ce mécanisme semble se rapprocher du système que souhaitent mettre en place les sénateurs et évite la complexité de déterminer a priori une clé de répartition applicable à l'échelle de tous les bassins. Elle implique toutefois une part de gestion importante accordée aux EPTB et aux Agences de l'eau (à défaut d'EPTB).

Si juridiquement le fait d'étendre les missions des EPTB et des Agences de l'eau ne pose pas de difficultés particulières, elle peut s'avérer moins pertinente sur le plan opérationnel. En effet, les Agences de l'eau peuvent ne pas avoir une connaissance précise suffisante de la situation au niveau de chaque bassin versant qui relève de son ressort. Son échelon ne semble dès lors pas le plus adapté pour gérer les fonds de solidarités des bassins qui seraient concernés. Par ailleurs, se posera également la question de l'adhésion des EPCI au mécanisme mis en place. Le rôle des Agences de l'eau pourrait ainsi être recentré sur l'appui à la structuration territoriale, notamment en favorisant la création d'EPTB dans les bassins qui en sont dépourvus.

· Mise en oeuvre des recommandations

Concernant la mise en place du fonds, la création de ce mécanisme de solidarité financière entre collectivités territoriales au niveau local (à l'échelle d'un bassin versant) reposerait sur le fondement juridique de l'Article 34 de la Constitution du 4 octobre 1958 selon lequel la loi détermine les principes fondamentaux de la libre administration des collectivités territoriales, de leurs compétences et de leurs ressources, ainsi que l'assiette, le taux et les modalités de recouvrement des impositions de toute nature.

Dès lors que le fonds impose une mutualisation de la taxe Gemapi, une loi ordinaire serait nécessaire. La loi devra notamment définir :

- La création du fonds prévoyant la mutualisation des ressources au niveau des bassins versants ;

- Les nouvelles compétences notamment de gestion financière des EPTB/ Agences de l'eau ;

- Les modalités de fonctionnement du fonds et notamment la répartition du montant total des besoins de financement en fonction du nombre d'habitants du bassin.

Des décrets d'application pourront préciser la mise en oeuvre de ce fonds.

|

Synthèse des recommandations à investiguer 1. La création d'un fonds de solidarité au niveau de chaque bassin versant par les EPTB et, à défaut les Agences de l'eau, et la remontée la taxe Gemapi par membres des EPTB (ou à défaut par les parties acceptant le rôle donné à l'Agence de l'eau) en vue d'un traitement à l'échelle du bassin ; 2. Le socle général serait fixé par la loi et le règlement avec une mise en oeuvre au niveau des bassins versants en fonction des besoins des EPCI notamment au regard de leurs plans pluriannuels de financement ; 3. Une fois les besoins de financement annuels déterminés, une répartition est faite entre les EPCI en fonction du nombre d'habitants. |

3.2 Fonds de péréquation à l'échelle nationale

3.2.1 Rappel du contexte législatif actuel

Le mécanisme actuel de financement de la Gemapi a été décrit dans ses grandes lignes au 3.1.1.

Outre la taxe Gemapi, des fonds nationaux existent pour financer un certain nombre de projets relevant de la Gemapi notamment le Fonds Barnier (Fonds de prévention des risques naturels majeurs) ou le Fonds vert (cf. 2.2.1).

Le fonds Barnier finance en particulier une partie des Programmes d'actions de prévention des Inondations adoptés par les collectivités territoriales ou leurs groupements et pour lesquels des cofinancements des Conseils régionaux ou départementaux, des fonds européens ou encore de l'Agence de l'eau peuvent être obtenus (selon les cas).

Néanmoins, ces financements ne couvrent pas l'ensemble des dépenses relatives à la compétence Gemapi, d'autant qu'il y a une absence de visibilité financière après 2027 pour le Fonds Barnier et le Fonds Vert.

C'est dans ce contexte que le Rapport n°793 précité suggère la création d'un fonds de péréquation à l'échelle nationale et ce notamment pour permettre aux territoires et donc aux bassins les plus fragiles de faire face aux charges liées à la Gemapi.

3.2.2 Problématiques à adresser concernant un fonds de péréquation nationale

La création d'un fonds de péréquation national impliquerait :

- un prélèvement obligatoire sur une ressource fiscale existante (taxe Gemapi) ;

- une redistribution entre EPCI selon des critères objectifs (population, effort fiscal, vulnérabilité) ;

- une gestion centralisée par l'État (DGCL, DGFiP).

Ce schéma pose un certain nombre de difficultés d'ordre pratique et juridique.

D'un point de vue pratique, l'existence d'un fonds de péréquation national viendrait s'ajouter aux fonds nationaux existants intervenant déjà dans le cadre de la Gemapi (Fonds Barnier et Fonds Vert notamment). Le risque serait alors une multiplication des fonds qui pourrait être évitée en réformant les fonds déjà existants afin de faire bénéficier les bassins les plus fragiles de financement extérieur.

Par ailleurs, ce fonds de péréquation nationale portant sur une partie de la taxe Gemapi viendrait s'ajouter aux fonds de solidarité mis en place à l'échelle des différents bassins, ce qui pourrait complexifier d'autant plus leurs mises en oeuvre respectives.

D'un point de vue juridique enfin, la mise en place d'un prélèvement obligatoire et la détermination de critères de péréquation applicables à l'échelle nationale posent nécessairement un risque lié à la libre administration des collectivités territoriales et l'égalité devant les charges publiques.

La mise en place de ce fonds pose les mêmes problématiques que celle d'un fonds de solidarité obligatoire pour l'ensemble des EPCI d'un même bassin notamment quant à la détermination de critères objectifs applicables à l'échelle nationale pour le prélèvement de cette taxe mais également sa répartition : les modalités de répartition devront en effet être établies de manière objective en contrepartie des prélèvements effectués.

Le fonds mettrait en place une obligation légale de solidarité laquelle devra pouvoir être objectivement justifiée et proportionnée au but recherché.

Par ailleurs, le pourcentage de prélèvement sera également un sujet car il ne devra pas limiter trop fortement les ressources Gemapi des EPCI qui seraient prélevés.

3.2.3 Recommandations organisationnelles

Le cas échéant, la mise en place d'un tel fonds national reposerait sur les fondements juridiques suivants :

· Article 34 de la Constitution du 4 octobre 1958 : la loi détermine les principes fondamentaux de la libre administration des collectivités territoriales, de leurs compétences et de leurs ressources, ainsi que l'assiette, le taux et les modalités de recouvrement des impositions de toute nature ;

· Loi organique relative aux lois de finances (LOLF, art. 1 à 5) : toute création ou affectation obligatoire d'une ressource fiscale doit être prévue par une loi de finances.

Il supposerait ainsi à la fois l'intervention d'une loi ordinaire et d'une loi de finances.

Néanmoins, au vu des risques relevés au point 3.2.2, il sera recommandé de prévoir uniquement un fonds de solidarité à l'échelle des bassins et non également à l'échelle nationale.

3.3 Proposition législative

Après le VI de l'article L. 213-12 du code de l'environnement, il est inséré un VI bis ainsi rédigé :

« VI bis. - L'établissement public territorial de bassin peut également définir, après avis du comité de bassin et, lorsqu'elles existent, des commissions locales de l'eau concernées, un plan quinquennal des investissements à réaliser pour l'exercice de la compétence de gestion des milieux aquatiques et de prévention des inondations, telle qu'elle est définie au I bis de l'article L. 211-7 du présent code, et les modalités d'actualisation annuelle de ce plan.

« Ce plan quinquennal comprend, le cas échéant, les charges liées aux projets d'aménagement d'intérêt commun définis par l'établissement public territorial de bassin.

« L'établissement public territorial de bassin soumet le plan quinquennal aux communes et aux établissements publics de coopération intercommunale qui, s'ils l'approuvent, lui transfèrent le produit de la taxe pour la gestion des milieux aquatiques et la prévention des inondations, prévue au I de l'article 1530 bis du code général des impôts, nécessaire à sa réalisation.

« Le plan quinquennal est actualisé par l'établissement public territorial de bassin chaque année sur la base des déclarations des communes et des établissements publics de coopération intercommunale compétents. Ces derniers approuvent, dans les mêmes termes, le plan actualisé.

« Sauf lorsqu'il en assure, par délégation ou transfert de compétence, la maîtrise d'ouvrage, l'établissement public territorial de bassin reverse aux communes et établissements publics de coopération intercommunale concernés, les financements nécessaires aux dépenses engagées en application du plan quinquennal approuvé. »

Cette rédaction permet d'intégrer le financement des projets d'aménagement d'intérêt commun (PAIC) au plan quinquennal établi par les EPTB, tout en conservant les dispositions de l'article L. 213-12 du code de l'environnement qui y sont relatives. Cela permet de conserver expressément cette mission des EPTB et d'assurer l'effectivité du renvoi fait par les dispositions relatives au fonds Barnier aux PAIC (dont l'échéance de financement est étendue).

Ce dispositif pourra être le cas échéant décliné pour les Agences de l'eau en prévoyant une modification de l'article L. l213-8-2 du code de l'environnement et de la partie règlementaire (articles R. 213-30 et suivants) pour intégrer cette mission aux missions des Agences de l'Eau.

Cette option n'apparait toutefois pas nécessairement opportune, notamment au regard de l'étendue des territoires couverts par les Agences de l'eau, qui est beaucoup plus large que celle des différents bassins versants. Elles peuvent ainsi être éloignées des EPCI appartenant aux bassins et disposent d'une connaissance du terrain moins fine que les EPTB ou syndicats mixtes intervenant dans le cadre de la Gemapi. Cette situation pourrait engendrer des difficultés tant pour la réalisation du plan quinquennal que pour susciter l'adhésion des EPCI à ce dernier. Il conviendra, en tout état de cause, de prévoir un délai raisonnable avant l'entrée en vigueur de telles dispositions, afin de permettre aux Agences de l'eau de se préparer efficacement à l'exercice de cette nouvelle mission.

(1) Annexes

Annexe 1. Méthodologie pour l'analyse des dépenses

· Approche méthodologique

Afin d'éviter toute prise en compte des politiques locales de gestion de digues, nous avons fait le choix de modéliser un coût annuel de « maintien en état du parc », ne prenant pas en compte les éventuels travaux de rehaussement qui permettent d'assurer un niveau de protection plus élevé.

De même, l'analyse considère que le linéaire de digues tout au long de la période étudiée, de 2025 à 2035, reste stable : différents syndicats locaux ou entreprises intervenant auprès des gestionnaires de digues nous ont en effet confirmé la construction à la marge de nouvelles digues dans des zones jusqu'ici peu protégées, qu'on peut estimer compensée par la neutralisation technique d'autres. Ce dispositif prévu à l'article R. 562-14 du code de l'environnement35(*) vise à supprimer le sur-aléa, c'est-à-dire l'aggravation du risque du fait de la présence de l'ouvrage (inondation d'autres zones, vague en cas de rupture), en créant des brèches, des décaissements ou encore des zones de contournement de l'eau. La digue peut ensuite être neutralisée administrativement, c'est-à-dire ne plus avoir d'existence juridique et donc ne plus être entretenue.

La méthodologie retenue pour l'analyse des dépenses consiste à partir de la longueur du parc de digues faisant l'objet d'études et/ou de travaux, et d'y ajouter les coûts d'entretien et de gestion pour l'ensemble du parc ( Erreur ! Source du renvoi introuvable.).

Figure 7 - Méthode de modélisation du coût annuel de maintien en état du parc de digues en France

Les résultats de cette méthode ont été mis en perspective avec deux autres indicateurs des dépenses annuelles consacrées au maintien en état du parc de digues.

- D'une part, les résultats ont été comparés avec une étude approfondie des dépenses annuelles constatées ces dernières années sur plusieurs linéaires, avec une segmentation du coût moyen au km linéaire pour l'entretien, les études et les travaux observé sur plusieurs territoires. Les résultats ont fait apparaître des différences de l'ordre de 5 % dans le montant annuel, considérable comme minimes ;

- D'autre part, les résultats ont été mis en cohérence avec l'estimation du montant des recettes annuelles finançant la compétence Gemapi, issues à la fois de données publiques et de plusieurs entretiens menés.

· Limites de la méthode

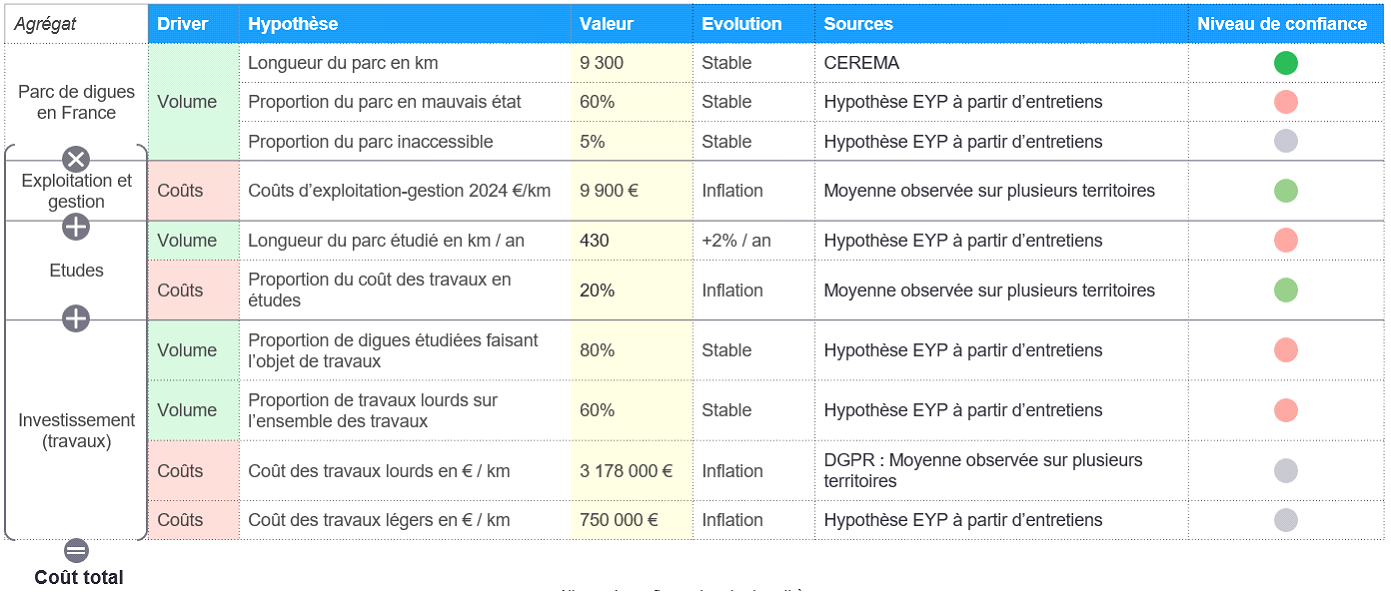

En l'absence de documentation holistique sur l'état général du parc ni de bases de données dédiées, nous avons pris des hypothèses directives sur état et l'accessibilité (liée à l'absence de foncier dans certaines villes pour accéder aux digues) du parc, dont la cohérence a été vérifiée avec les experts.

L'absence de vision consolidée au niveau national sur le rythme de rénovation du parc nous a également poussés à émettre des hypothèses quant à la longueur de digues faisant l'objet d'études (estimée 430 km linéaires/an) et de travaux (80 % des km faisant l'objet d'études, à 60 % des travaux lourds et 40 % de travaux plus légers), en vérifiant leur cohérence auprès des acteurs interrogés, qu'il s'agisse de gestionnaires locaux (EPCI et syndicats mixtes) ou d'entreprises intervenant pour eux sur les digues.

· Principales hypothèses

Figure 8 : Liste des hypothèses pour modéliser le coût annuel du maintien en état du parc de digues

Ø Coûts d'exploitation et de gestion ;

o Coûts d'entretien : travaux de fauchage et de terrassement (terriers, désordres)

o Coûts d'exploitation : frais de structure et de personnel

o Coûts de gestion : coûts d'administration et de surveillance

Ø Coûts d'études

o Coûts d'études de danger / changement de classe

o Coûts d'études d'impact environnementales

o Coûts d'études de travaux

Ø Coûts d'investissements

o Travaux uniquement sur digues : enrochements, parois étanches, vannes, clapets, télégestion, déversoirs, terrassements,

o Ouvrages de vidange, couches de forme, déboisement

o Travaux sur le lit des rivières (curages de bancs et plages de dépôt)

o Travaux d'investissement sur la thématique environnementale (insertion paysagère, aménagement de gravières et bras mort, connexions piscicoles, gestion des espèces protégées)

o Travaux hydrauliques (protections rapprochées, station de pompage

· Résultat de l'analyse : estimation du coût de maintien en état du parc de digues en France en 2024

Figure 8- Coût de maintien en état du parc de digues en France en 2024

· Projection des dépenses 2025-2035

Le scénario central tient compte de l'inflation sur les coûts d'exploitation, d'études et de travaux36(*), ainsi que d'une augmentation à un rythme de 2 % par an du linéaire de digues rénovées. Cette hausse modérée tient compte de plusieurs facteurs :

Ø De l'état dégradé du parc nécessitant des travaux croissants pour compenser son vieillissement, notamment depuis le transfert des digues domaniales de l'État aux EPCI. Ces derniers ont lancé pour la plupart des études pour avoir un état des lieux du parc dont ils ont hérité, qui ne se sont pas encore traduites en travaux. La date limite du 31 décembre 2027 pour la validation des dossiers de travaux afin de bénéficier du Fonds Barnier devrait participer à une augmentation des mises en chantier dans les années qui suivent. De nombreuses collectivités ont en effet accéléré leur calendrier pour tenter d'obtenir les 80 % de financement ;

Ø De l'impact du changement climatique qui altère la tenue des ouvrages, en les sollicitant davantage lors de crues exceptionnelles, mais aussi en les fragilisant lors d'épisodes de sécheresse, notamment pour ceux constitués de limons ou d'argile37(*). Les conséquences sont d'autant plus notables pour les digues protégeant de la submersion marine, dont le niveau doit être rehaussé compte tenu de l'élévation du niveau de la mer. Concernant la fréquence des crues et le besoin potentiel de nouveaux systèmes d'endiguement, la majorité des acteurs interrogés confirment que les premières études ne mettent pas en évidence une augmentation des crues fluviales, mais plutôt une hausse des celles causées par le ruissellement des eaux de pluie ;

Ø De la capacité maximale des bureaux d'étude et des maîtres d'ouvrage, qui font face à des contraintes de ressources liées à des difficultés de recrutement et des temps de formation élevés. Cette limite capacitaire, confirmée en entretien, rend le scénario maximaliste de rénovation de l'ensemble du parc d'ici 2035 purement hypothétique, et contraint le rythme de rénovation à la progressivité pour que les montées en cadence se mettent en place.

Annexe 2. Détail des sources de financement nationales

· Montant 2024

Le Fonds de prévention des risques naturels majeurs (FPRNM), dit « Fonds Barnier » soutient les opérations de protection contre les risques naturels, et notamment la prévention des inondations. Il est alimenté par un prélèvement de 20 % sur les primes d'assurance “catastrophes naturelles” (« cat nat ») depuis le 1er janvier 2025 (auparavant 12 %). Il est notamment la principale source de financement des PAPI, exclusivement pour des dépenses d'investissement. Il a notamment été bonifié de 40 à 80 % jusqu'au 31 décembre 2027 pour les digues domaniales, afin d'accompagner leur transfert, à l'exception des travaux inscrits sur un PAIC38(*) pour lequel la bonification s'applique jusqu'à 2035. En moyenne, le Fonds Barnier mobilise environ 148 millions d'euros par an depuis 2020 pour la prévention des inondations (145 millions d'euros en 2024).

Le Fonds vert finance depuis 2023 la prévention des inondations via deux sous-mesures : le renforcement des aides apportées par les programmes d'actions de prévention des inondations (PAPI) et le financement des collectivités exerçant la compétence Gemapi, gestionnaire de digues et ayant à assurer le passage en « systèmes d'endiguement ». Son effet de levier est estimé à un facteur 4 pour les collectivités locales, bien qu'il ne soit pas cumulable avec le Fonds Barnier depuis janvier 2025. En 2024, 356 dossiers ont été instruits pour un montant global de 38 millions d'euros, en légère diminution par rapport à 2023 (45 millions d'euros). Comme le Fonds Barnier, ce dispositif cible prioritairement les investissements et ne finance pas les actions d'entretien.

Le FEDER constitue un appui complémentaire pour les projets d'adaptation au changement climatique et de prévention des risques naturels. Entre 2021 et 2027, 382 millions d'euros sont alloués à la France dans ce cadre, dont environ 77 % spécifiquement orientés vers la prévention des inondations et les phénomènes de glissement de terrain. Les financements du FEDER visent exclusivement les investissements structurants et ne couvrent pas les dépenses d'entretien. Ils permettent néanmoins de renforcer la cohérence des actions locales avec les priorités européennes en matière de résilience climatique.

D'autres leviers permettent également de financer la compétence, de manière plus ou moins directe, comme les dotations aux investissements à disposition des préfets ou une partie du poste « Aménagement de terrain » du fonds de compensation de la TVA.

· <

Figure 9 : Projection des recettes liées au financement de la compétence Gemapi 2025-2030

Projections 2025-2035

Les hypothèses suivantes sur l'avenir des fonds nationaux ont été prises pour modéliser la projection :

Ø Concernant le Fonds Barnier, le montant projeté sur l'ensemble de la période est le montant moyen du fonds dédié à la prévention des inondations sur la période 2019-2024, soit environ 131 millions d'euros39(*). La part dédiée à la prévention des inondations dépend de deux facteurs difficilement prévisibles : d'abord de la part du produit de la surprime assurantielle « cat nat » qui est allouée au Fonds Barnier. Si ce dernier est censé en être le bénéficiaire exclusif, le différentiel entre le produit de la surprime et le montant du fonds (soit la part affectée au budget d'Etat) a augmenté de 73 à 150 millions d'euros entre 2023 et 2025. Sur les 450 millions d'euros de recettes prévisionnelles pour 202440(*), seuls 300 millions d'euros devraient donc constituer le Fonds Barnier. Deuxièmement, la proportion des ressources du fonds Barnier consacrée à la prévention des inondations par rapport à d'autres risques naturels est le fruit d'arbitrages difficilement prévisibles ;

Ø Le Fonds Vert, bien que s'achevant en 2027, est aussi projeté à un montant stable jusqu'en 2035 (moyenne 2023-2024 des subventions versées pour le financement de la mesure « prévention des inondations », soit 41,5 millions d'euros environ) afin de tenir compte de son possible prolongement ou remplacement, même si plusieurs acteurs ont fait part de l'épuisement rapide des ressources de ce financement ;

Ø Les financements liés au FEDER et les autres sources profitant à la compétence Gemapi sont également projetés stables jusqu'en 2035.

Comme pour les dépenses, l'inflation a été appliquée à ces recettes nationales à partir des projections de la Banque de France jusqu'en 2027, puis à un rythme de 2 % par an.

Annexe 3 : Organisations interrogées dans le cadre des entretiens

|

# |

Organisation |

|

1 |

DGPR (Direction générale de la prévention des risques) |

|

2 |

SUEZ |

|

3 |

Association France Digues |

|

4 |

DGCL (Direction générale des collectivités locales) |

|

5 |

Association Nationale des Élus des Bassins (ANEB) |

|

6 |

CEPRI (Centre Européen de Prévention du Risque d'Inondation) |

|

7 |

CEREMA (Centre d'études et d'expertise sur les risques, l'environnement, la mobilité et l'aménagement) |

|

8 |

FNCCR (Fédération nationale des collectivités concédantes et régies) |

|

9 |

Sénateurs rapporteurs |

|

10 |

Établissement public territorial de Bassin (EPTB) de la Loire |

|

11 |

Syndicat mixte de l'Isère et de l'Arc en Combe de Savoie (SISARC) |

|

12 |

Communauté de Communes des Portes du Berry |

|

13 |

Communes Touraine Ouest Val de Loire |

|

14 |

Syndicat du Haut-Rhône [SHR] |

|

15 |

Institution ADOUR |

|

16 |

Agence de l'eau Loire-Bretagne |

Annexe 4 : Sources documentaires

MATIAS Lauren. La territorialisation de la compétence relative à la gestion des milieux aquatiques et la prévention des inondations (Gemapi) dans le bassin de l'Adour : entre volonté de générer de la solidarité territoriale autour de la gestion des cours d'eau et risque d'accentuer les inégalités territoriales ? Université de Pau et des pays de l'Adour, 2024. URL : https://theses.hal.science/tel-04973721/document

Rémy Pointereau, Hervé Gillé, Jean-Yves Rouw. Pour l'efficacité de la compétence de la gestion des milieux aquatiques et de la prévention des inondations (Gemapi) : des territoires solidaires, Sénat, 26/05/2024. URL : https://www.senat.fr/rap/r24-793/r24-7936.html

Coût des protections contre les inondations fluviales, CEREMA, Juillet 2016. URL : https://doc.cerema.fr/doc/SYRACUSE/15978/cout-des-protections-contre-les-inondations-fluviales