- AVANT-PROPOS

- LES RECOMMANDATIONS DU RAPPORTEUR

SPÉCIAL

- LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

- I. EXPOSÉE À DES BOULEVERSEMENTS

INÉDITS, LA FILIÈRE AUTOMOBILE FRANÇAISE SE TROUVE DANS

UNE SITUATION PRÉOCCUPANTE

- A. UNE FILIÈRE ÉPROUVÉE PAR DE

PROFONDS BOULEVERSEMENTS

- 1. L'électrification suppose une

transformation en profondeur de l'industrie automobile

- a) La transition des motorisations thermiques vers

les motorisations électriques suppose une reconfiguration industrielle

de grande ampleur qui affectera très fortement le tissu des fournisseurs

de la filière

- b) Par des normes contraignantes très

ambitieuses, l'Union européenne a cherché à encadrer,

encourager et accélérer la dynamique

d'électrification

- c) Au-delà de l'électrification, une

révolution plus disruptive encore de la façon de concevoir

l'automobile à travers l'émergence du véhicule

défini par logiciel

- a) La transition des motorisations thermiques vers

les motorisations électriques suppose une reconfiguration industrielle

de grande ampleur qui affectera très fortement le tissu des fournisseurs

de la filière

- 2. Une concurrence internationale accrue par

l'avance considérable de l'industrie chinoise dans le domaine des

véhicules électriques

- 3. L'instabilité normative, les revirements

politiques ainsi que les tensions commerciales et géopolitiques

fragilisent la filière

- 1. L'électrification suppose une

transformation en profondeur de l'industrie automobile

- B. UNE SITUATION DE PLUS EN PLUS

PRÉOCCUPANTE

- A. UNE FILIÈRE ÉPROUVÉE PAR DE

PROFONDS BOULEVERSEMENTS

- II. UNE FILIÈRE DONT LA

PÉRÉNITÉ EN FRANCE DÉPEND DE SOUTIENS PUBLICS

DIRIGÉS AUSSI BIEN VERS LA DEMANDE QUE VERS L'OFFRE

- A. LES AIDES À L'ACQUISITION DE

VÉHICULES PROPRES : DES DISPOSITIFS CERTES UTILES MAIS

« QUI SE CHERCHENT ENCORE »

- 1. Des dispositifs qui ont été

recentrés sur les véhicules les plus vertueux, davantage

orientés vers les ménages modestes et dont les modalités

de financement ont été réformées

- 2. Des dispositifs qui produisent des effets mais

qui ne sont pas exempts de limites et pourraient être

optimisés

- a) Des aides à la demande qui restent

indispensables

- b) Un coût élevé et difficile

à anticiper

- c) Un nouveau modèle de financement qui ne

va pas sans susciter certaines interrogations au regard de la raison

d'être et de la philosophie des certificats d'économies

d'énergie (CEE)

- d) Indispensables, les aides à

l'acquisition de véhicules propres pourraient cependant être mieux

ciblées pour être optimisées

- e) L'impensé du marché de l'occasion

du véhicule électrique

- a) Des aides à la demande qui restent

indispensables

- 1. Des dispositifs qui ont été

recentrés sur les véhicules les plus vertueux, davantage

orientés vers les ménages modestes et dont les modalités

de financement ont été réformées

- B. L'INCITATION AU VERDISSEMENT DES FLOTTES

D'ENTREPRISES A ÉTÉ RENFORCÉE

- C. LES SOUTIENS À L'OFFRE : DES

RETOMBÉES POSITIVES MÊME SI LA VOIE DU RATTRAPAGE TECHNOLOGIQUE ET

COMPÉTITIF S'ANNONCE LONGUE ET COMPLEXE

- 1. Des soutiens à l'offre qui ont la lourde

tâche de contribuer à combler le retard considérable

de l'industrie automobile européenne dans la chaîne de valeur des

véhicules électriques

- a) De vrais effets de levier et un rôle

déterminant dans certaines décisions de localisation

- b) Des aides déterminantes pour l'avenir de

la chaîne de sous-traitance automobile

- c) Le crédit d'impôt recherche (CIR)

est plébiscité par la filière qui le considère

comme un « verrou antidélocalisations » des

activités de R&D

- d) Dans des travaux antérieurs

consacrés notamment à « France 2030 »,

des marges d'optimisation des soutiens à l'offre ont été

identifiés par la commission des finances

- e) Le retard à rattraper demeure cependant

considérable et les objectifs affichés, s'ils doivent demeurer

des cibles à atteindre, ne seront manifestement pas tenus aux

échéances annoncées

- a) De vrais effets de levier et un rôle

déterminant dans certaines décisions de localisation

- 2. L'enjeu stratégique de la montée

en cadence compétitive de la production de batteries

- 3. La nécessité d'envisager des

soutiens à la constitution d'une filière de recyclage des

batteries

- 1. Des soutiens à l'offre qui ont la lourde

tâche de contribuer à combler le retard considérable

de l'industrie automobile européenne dans la chaîne de valeur des

véhicules électriques

- A. LES AIDES À L'ACQUISITION DE

VÉHICULES PROPRES : DES DISPOSITIFS CERTES UTILES MAIS

« QUI SE CHERCHENT ENCORE »

- III. TRANSITION ÉCOLOGIQUE ET ENJEUX

INDUSTRIELS : UNE ARTICULATION STRATÉGIQUE À APPROFONDIR

TANT AU NIVEAU NATIONAL QU'À L'ÉCHELLE EUROPÉENNE

- A. AU NIVEAU NATIONAL, ASSURER LA MEILLEURE

ARTICULATION POSSIBLE ENTRE LES IMPÉRATIFS ENVIRONNEMENTAUX LIÉS

À LA TRANSITION DU PARC DE VÉHICULES ET LES ENJEUX

INDUSTRIELS

- B. DES AVANCÉES STRATÉGIQUES

NÉCESSAIRES À L'ÉCHELLE EUROPÉENNE POUR QUE LA

TRANSITION ÉNERGÉTIQUE DU PARC AUTOMOBILE NE SOIT PAS

DÉFAVORABLE À L'IMPÉRATIF DE SOUVERAINETÉ

INDUSTRIELLE

- 1. Il est impératif d'oeuvrer avec

volontarisme à réconcilier les objectifs de souverainetés

industrielle et énergétique

- 2. Pour y parvenir, l'Union européenne a

commencé à mettre en oeuvre des mesures et pris de premiers

engagements

- 3. De nombreuses questions restent encore à

régler à l'échelle de l'Union pour que l'industrie

automobile ait un réel avenir en France et en Europe

- a) Instaurer des règles de contenu local

exigeantes pour que l'Europe ne disparaisse pas de la chaîne de valeur

des véhicules

- b) Pour créer une forme de

réciprocité bénéfique à l'industrie

automobile nationale, des dispositifs mis en oeuvre en France tels que

l'écoscore ou les obligations de verdissement des flottes d'entreprises

gagneraient à se diffuser à l'échelle du continent

- a) Instaurer des règles de contenu local

exigeantes pour que l'Europe ne disparaisse pas de la chaîne de valeur

des véhicules

- 1. Il est impératif d'oeuvrer avec

volontarisme à réconcilier les objectifs de souverainetés

industrielle et énergétique

- A. AU NIVEAU NATIONAL, ASSURER LA MEILLEURE

ARTICULATION POSSIBLE ENTRE LES IMPÉRATIFS ENVIRONNEMENTAUX LIÉS

À LA TRANSITION DU PARC DE VÉHICULES ET LES ENJEUX

INDUSTRIELS

- I. EXPOSÉE À DES BOULEVERSEMENTS

INÉDITS, LA FILIÈRE AUTOMOBILE FRANÇAISE SE TROUVE DANS

UNE SITUATION PRÉOCCUPANTE

- TRAVAUX DE LA COMMISSION :

AUDITION POUR SUITE À DONNER

- LISTE DES PERSONNES ENTENDUES

- LISTE DES DÉPLACEMENTS

- ANNEXE :

COMMUNICATION DE LA COUR DES COMPTES

À LA COMMISSION DES FINANCES

N° 504

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 1er avril 2026

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) pour suite

à donner à l'enquête

de la

Cour des comptes, transmise

en application de l'article 58-2° de la LOLF, sur le

soutien de l'État

à la filière

automobile,

Par Mme Christine LAVARDE,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, M. Georges Patient, M. Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

AVANT-PROPOS

Mesdames, Messieurs,

La commission des finances du Sénat a demandé à la Cour des comptes la réalisation, au titre de l'article 58-2° de la loi organique relative aux lois de finances du 1er août 2001, d'une enquête sur le soutien de l'État à la filière automobile.

Le rapport de la Cour des comptes porte sur les soutiens apportés par l'État à la filière automobile entre 2018 et 2024 dans un contexte où le secteur doit relever des défis historiques, au premier rang desquels la transition des motorisations thermiques vers les motorisations électriques, toute en faisant face à une concurrence internationale de plus en plus intense, en particulier de la Chine. L'enquête de la Cour des comptes s'est intéressée aussi bien aux soutiens orientés vers la demande, au moyen d'aides versés aux acheteurs de véhicules, qu'aux soutiens directement dirigés vers l'offre industrielle.

Pour donner suite à la remise de cette enquête, la commission a organisé le 1er avril 2026, une audition réunissant Madame Carine Camby, présidente de la première chambre de la Cour des comptes ainsi que Messieurs Thomas Courbe, directeur général des entreprises, Alexandre Dozières, adjoint à la directrice du climat, de l'efficacité énergétique et de l'air au sein de la direction générale de l'énergie et du climat et Nicolas Le Bigot, directeur des affaires environnementales, techniques et réglementaires à la plateforme automobile.

Dans le prolongement des travaux de la Cour, le rapporteur spécial de la mission « Écologie, développement et mobilité durables », Christine Lavarde, a procédé à des déplacements et a mené des auditions complémentaires de différents acteurs de la filière automobile. Ces travaux ont donné lieu au rapport d'information suivant qui complète les analyses réalisées par la Cour des comptes.

LES RECOMMANDATIONS DU RAPPORTEUR SPÉCIAL

Recommandation n° 1 : Cibler davantage les aides à l'acquisition en réduisant les plafonds de prix et de poids des véhicules éligibles ainsi qu'en limitant l'octroi de ces dispositifs aux ménages des classes modestes et moyennes.

Recommandation n° 2 : Pour que le leasing social bénéficie davantage aux personnes qui en ont le plus besoin, prévoir une communication ciblée fondée à la fois sur des critères de revenus, pour toucher plus de ménages modestes, et sur les usages professionnels des véhicules.

Recommandation n° 3 : À coût constant des dispositifs d'aides à l'acquisition de véhicules propres, accroître le soutien alloué aux véhicules utilitaires légers (VUL) des très petites entreprises (TPE) et des petites et moyennes entreprises (PME).

Recommandation n° 4 : Affiner la granulométrie du calcul de l'écoscore et l'assortir de critères d'écoconception et d'économie circulaire.

Recommandation n° 5 : Étendre l'écoscore aux véhicules utilitaires légers (VUL) ainsi qu'aux poids lourds.

Recommandation n° 6 : Renforcer les droits compensateurs mis en oeuvre par l'Union européenne sur les véhicules électriques produits en Chine et les étendre à des composants de la chaîne de valeur des véhicules électriques.

Recommandation n° 7 : Continuer de défendre des règles ambitieuses, bien que réalistes et non excessivement inflationnistes, de contenu local européen et en fixer les principes dès la révision du règlement européen visant à réduire les émissions de CO2 des véhicules produits par les constructeurs (règlement dit « CAFE »).

Recommandation n° 8 : Promouvoir la généralisation en Europe des obligations de verdissement des flottes professionnelles pour que les entreprises françaises ne subissent pas de distorsions de concurrence.

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR

SPÉCIAL

I. EXPOSÉE À DES BOULEVERSEMENTS INÉDITS, LA FILIÈRE AUTOMOBILE FRANÇAISE SE TROUVE DANS UNE SITUATION PRÉOCCUPANTE

A. UNE FILIÈRE ÉPROUVÉE PAR DE PROFONDS BOULEVERSEMENTS

1. L'électrification suppose une transformation en profondeur de l'industrie automobile

a) La transition des motorisations thermiques vers les motorisations électriques suppose une reconfiguration industrielle de grande ampleur qui affectera très fortement le tissu des fournisseurs de la filière

Riche d'une longue et brillante histoire, l'industrie automobile en France et en Europe traverse actuellement des révolutions comme elle n'en a jamais connu. Ces révolutions font vaciller ses fondements et sont susceptibles, si elles ne sont pas suffisamment bien appréhendées et négociées, tant par les autorités publiques, françaises et européennes, que par le secteur lui-même, de la fragiliser voire, dans la pire des hypothèses, de remettre en cause sa pérennité à terme.

Une part très significative de ces révolutions industrielles résulte de la dynamique d'électrification des véhicules. Celle-ci implique en effet d'importantes transformations structurelles pour l'ensemble de la filière et une adaptation en profondeur de ses outils de production. Les investissements qu'elle suppose pour les différents maillions de la chaîne industrielle, au premier rang desquels les constructeurs automobiles, mais aussi les équipementiers et l'ensemble des sous-traitants sont absolument colossaux. D'après le rapport d'information de la mission d'information sénatoriale d'octobre 2025 sur l'avenir de la filière automobile1(*), les investissements nécessaires à la transition électrique peuvent s'élever jusqu'à plusieurs dizaines de milliards d'euros par constructeur.

Par ailleurs, ces transformations se traduisent également par une profonde reconfiguration des processus industriels et de leur composition en termes d'activités et de domaines de compétences. Au sein de la chaîne de valeur, certains secteurs d'activité prennent une place beaucoup plus significative, c'est le cas par exemple de la chimie, quand dans le même temps, d'autres champs industriels se trouvent nettement moins mobilisés voire disparaissent purement et simplement de la chaîne de valeur des véhicules électriques2(*).

Cette reconfiguration ne sera pas sans effet sur l'emploi. La DGE considère ainsi que 40 000 emplois pourraient être menacés en France3(*). Inversement, de nouveaux emplois seront créés du fait de la transition vers l'électrique. À titre d'exemple, une note de l'Institut national de la statistique et des études économiques (Insee) de février 20264(*), a constaté qu'en France, l'emploi chez les fournisseurs producteurs de batteries a fortement progressé entre 2020 et 2023, gagnant 1 000 équivalents temps plein (ETP). Cependant, toujours d'après la DGE, même en intégrant ces nouveaux emplois créés, la diminution nette attendue de la transition des motorisations thermiques vers l'électrique pourrait quand même atteindre 5 000 emplois.

Les effets de cette reconfiguration industrielle se feront durement ressentir dans la chaîne de sous-traitance de la filière. Le rapport de la mission d'information sénatoriale estime que le chiffre d'affaires global des équipementiers du secteur pourrait se rétracter de 40 % faisant peser une menace existentielle sur les trois quarts des entreprises concernées. Pour autant, dans sa note de février 2026 précitée, l'Insee observe qu'en 2023, en France, les trois quarts des fournisseurs industriels de la filière automobile concouraient déjà à la chaîne de valeur des véhicules électriques5(*).

Cette recomposition du paysage de la filière qui résulte de la transition vers les motorisations électriques emporte ainsi de profondes conséquences tant en termes industriels que d'emplois. Par-là, elle comporte de vrais risques pour l'avenir de la filière en France et en Europe et doit être appréhendée avec la plus grande clairvoyance et la plus grande vigilance, par les industriels comme par les pouvoirs publics.

b) Par des normes contraignantes très ambitieuses, l'Union européenne a cherché à encadrer, encourager et accélérer la dynamique d'électrification

À travers notamment le pacte vert européen, l'Union européenne s'est fixée des objectifs ambitieux de transition de l'industrie automobile vers l'électrique avec, comme mesure phare, l'interdiction de vente de véhicules thermiques neufs en Europe à l'horizon 20356(*). Toutefois, pour répondre aux difficultés rencontrées par une partie de la filière pour atteindre ces objectifs, la Commission européenne a proposé de revoir à la baisse son ambition pour 2035 en ne visant plus, sous certaines conditions, qu'une réduction de 90 % des émissions de CO2 des véhicules légers neufs à cet horizon (voir infra).

Par ailleurs, la réglementation européenne dite CAFE (pour « Corporate Average Fuel Economy »)7(*) fixe aux constructeurs des obligations, sanctionnées par un système d'amendes, de réduction des émissions de CO2 des véhicules neufs qu'ils mettent en vente.

c) Au-delà de l'électrification, une révolution plus disruptive encore de la façon de concevoir l'automobile à travers l'émergence du véhicule défini par logiciel

Une révolution de l'industrie automobile plus structurante encore est à l'oeuvre aujourd'hui à travers le développement du concept de véhicule défini par logiciel (SDV8(*)). Les véhicules du futur seront fabriqués autour de leurs logiciels embarqués qui représenteront la majeure partie de leur valeur. Des acteurs de la filière ont expliqué au rapporteur à quel point cette nouvelle façon de concevoir la fabrication et la configuration d'un véhicule était un changement majeur de paradigme pour l'industrie automobile.

Cette technologie de rupture est notamment associée à des systèmes d'aide à la conduite avancés dont le spectre va jusqu'à la conduite automatisée. D'après la direction générale des entreprises (DGE), à ce jour, des constructeurs tels que Tesla ou BYD sont en pointe sur ces évolutions qui ne sont pas encore maîtrisées par les industriels européens. En effet, selon elle, « par simplicité et rapidité, les constructeurs européens étalent leurs dépenses et compensent le déficit technologique logiciel en s'approvisionnant en solutions extra-européennes (notamment américaines ou chinoises) déjà disponibles »9(*).

La mission d'information sénatoriale précitée a mis en exergue les opportunités pour l'industrie française d'investir dans ce domaine appelé à redéfinir l'ensemble de la chaîne de valeur automobile et susceptible de constituer « un important relais de croissance ». Elle a notamment appelé de ses voeux un effort accru des pouvoirs publics pour encourager la filière à se positionner résolument sur ces technologies d'avenir afin notamment qu'elle puisse se hisser en pointe dans le domaine des véhicules autonomes. Elle recommandait ainsi de « soutenir l'émergence d'un écosystème français et européen du véhicule numérique en favorisant le développement d'entreprises spécialisées dans les logiciels embarqués et les systèmes de conduite intelligente, pour renforcer la compétitivité et l'autonomie technologique de la filière automobile ».

La préoccupation ainsi exprimée par le Sénat en 2025 rejoint le point de vue présenté par la Cour des comptes dans son rapport sur le soutien de l'État à la filière automobile. En effet, faisant le constat d'un soutien public insuffisant en la matière10(*), elle recommande de « renforcer dès 2026, au sein de l'enveloppe des soutiens à l'offre, la part des aides dédiées à la production de véhicules autonomes et connectés ».

De façon paradoxale, comme a pu le souligner au rapporteur un acteur de la filière, l'antériorité et l'histoire glorieuse de l'industrie automobile en Europe apparaît davantage comme un « passif » et un handicap face à ces transitions profondes. En effet, les reconversions industrielles qu'elles supposent apparaissent souvent comme plus complexes, d'un point de vue industriel comme d'un point de vue social, et plus coûteuses que pour des industries qui partent d'une « feuille blanche ». Ainsi, d'après la direction générale des entreprises (DGE), 24 % de la valeur ajoutée de l'industrie européenne dans la filière automobile est « à risque de disparition ces prochaines années »11(*). L'accompagnement des pouvoirs publics au niveau national comme européen n'en est que plus déterminant.

2. Une concurrence internationale accrue par l'avance considérable de l'industrie chinoise dans le domaine des véhicules électriques

a) Une concurrence chinoise de plus en plus intense...

Alors qu'elle doit relever le défi de transformations industrielles majeures, la filière automobile en France et en Europe doit dans le même temps affronter une concurrence toujours plus féroce et menaçante de la part de concurrents d'autres régions du monde, et en particulier de l'industrie chinoise s'agissant des véhicules électriques.

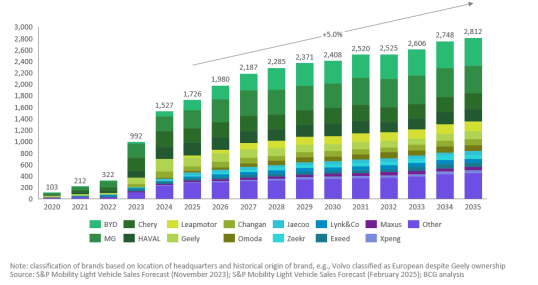

La Chine a pris une longueur d'avance très significative sur l'Europe en ce qui concerne la production de véhicules électriques. Grâce à cette avance technologique lui permettant de produire des véhicules électriques à bas coûts ou des composants qui entrent dans leur fabrication grâce à la présence dans son sous-sol de terres rares, elle occupe et domine la plus grande part de la chaîne de valeur de la filière de production du véhicule électrique.

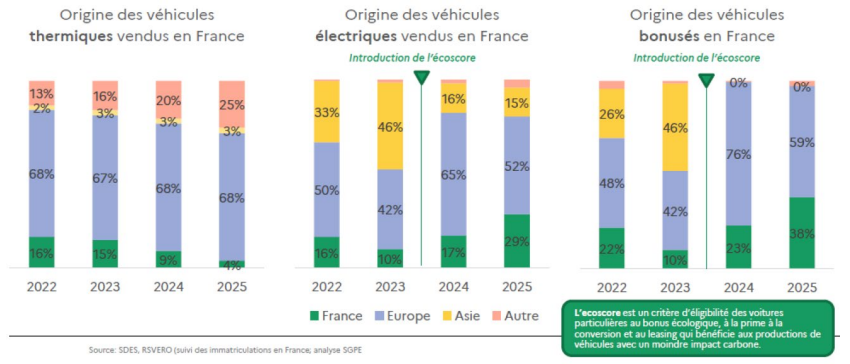

Les gains de parts de marché des véhicules électriques chinois en Europe sont extrêmement rapides même si la France, grâce notamment au dispositif d'écoscore instauré à la fin de l'année 2023 (voir infra), n'est pas aujourd'hui le pays le plus exposé, au contraire de l'Espagne ou de l'Italie par exemple.

Évolution des ventes de véhicules

légers chinois en Europe

(historique et projections)

(en milliers d'unités)

Source : rapport d'information de la mission d'information sénatoriale d'octobre 2025 sur l'avenir de la filière automobile d'après les données du Boston Consulting Group

D'après le rapport d'information de la mission d'information sénatoriale d'octobre 2025 précitée, « en 2023, la Chine assurait ainsi près des deux tiers de la production mondiale de véhicules électriques, et les exportations de voitures chinoises au niveau mondial ont plus que quadruplé entre 2021 et 202312(*), grâce à des prix de vente environ 30 % inférieurs à celui des voitures européenne ».

Par ailleurs, au-delà des véhicules produits en Chine, la principale pénétration de la filière par l'industrie chinoise se manifeste dans les composants des véhicules électriques produits en dehors de la Chine, y compris en Europe et en France. Ainsi, en France, les importations de composants en provenance de Chine ont-elles été multipliées par cinq au cours des dix dernières années. Par ailleurs, la DGE a signalé au rapporteur observer une dynamique de rapatriement en Europe, y compris par des constructeurs français, de la production de petits véhicules électriques d'entrée de gamme constitués pour une très grande part de composants chinois et qui ont parfois été entièrement conçus en Chine. En outre BYD a annoncé qu'il allait produire en Hongrie son modèle Dolphin surf. Cette concurrence de plus en plus intense fragilise et menace de façon aigüe les équipementiers et sous-traitants français et européens qui interviennent dans le secteur automobile.

Outre les questions de retard technologique qui sont manifestes et reconnus de tous, une part du déficit de compétitivité de l'industrie européenne a également pour origine une forme de concurrence déloyale qui s'explique par les aides financières massives que l'État chinois a alloué au secteur de l'industrie automobile, en particulier dans le cadre du programme dit « Made in China 2025 » lancé dès 2015. Ainsi, d'après le rapport de la mission d'information sénatoriale précitée, depuis 2010 l'État chinois aurait versé pas moins de « 230 milliards de dollars d'aides directes au marché de l'électrique, dont l'essentiel en avantages aux consommateurs, et 25 milliards de dollars d'aides en recherche et développement (R&D) ». Pour tenir compte de ce phénomène de concurrence déloyale, la Commission européenne a notamment décidé d'appliquer des droits compensateurs aux véhicules électriques produits en Chine (voir infra).

Le rapporteur observe par ailleurs que la fermeture très stricte du marché automobile des Etats-Unis aux véhicules produits en Chine est également susceptible d'accroître encore davantage la concurrence à laquelle sont confrontées les industries française et européenne sur leur propre marché. En effet, cette situation conduit à accroître les surcapacités de production de véhicules électriques en Chine qui sont de plus en plus manifestes et se traduit par un phénomène de « déversement » sur le marché européen. Ces surcapacités résultent du fait que la Chine produit aujourd'hui environ 40 millions de véhicules légers par an, dont 15 millions de véhicules électriques, alors que son marché n'a la capacité d'absorber « que » 30 millions de voitures dont 8 millions à motorisation électrique.

b) ...qui est alimentée par son avance industrielle considérable dans le domaine des véhicules électriques

Les différents acteurs entendus par le rapporteur sont tous unanimes pour constater que la Chine a pris au moins une vingtaine d'années d'avance sur l'Europe dans les technologies relatives aux véhicules électriques et à leurs principaux composants, au premier rang desquels les batteries. La qualifiant dans son rapport « d'acteur principal de la transition électrique » la mission d'information sénatoriale d'octobre 2025 précitée soulignait qu'en 2023, « la Chine assurait ainsi 62 % de la production mondiale de véhicules électriques, et 78 % de la production de batteries pour l'automobile, ce qui en fait le leader incontesté dans ce domaine, au niveau mondial ».

Dans ce secteur, les performances de l'industrie chinoise dans le domaine de la recherche et développement (R&D) et de l'ingénierie sont très nettement supérieures à celles de ses homologues européennes. Ainsi, en pratique, l'industrie chinoise est-elle capable de concevoir de nouveaux véhicules électriques et des composants dans des laps de temps beaucoup plus courts qu'en Europe. D'après des informations communiquées au rapporteur, lorsque l'industrie chinoise peut concevoir un nouveau véhicule électrique en deux ans, la même opération exige au moins quatre années en Europe. Dans ces conditions certains constructeurs et équipementiers européens nouent des partenariats avec des acteurs chinois qui, par construction, augmentent la part d'approvisionnement en composants extra-européens des véhicules, même produits en Europe.

Par ailleurs, aujourd'hui, la dépendance de l'Europe à l'égard de la Chine pour les composants et les matières premières, notamment certaines terres rares13(*), indispensables à la fabrication des voitures électriques, est telle que si la Chine le décide, on ne pourra plus produire aucun véhicule électrique en Europe. Cette avance de la Chine dans le domaine des véhicules électriques constitue ainsi un enjeu majeur de souveraineté industrielle pour l'Europe.

3. L'instabilité normative, les revirements politiques ainsi que les tensions commerciales et géopolitiques fragilisent la filière

Au-delà des transformations profondes qu'elle traverse et de la concurrence acharnée qu'elle affronte, l'industrie automobile en Europe doit également composer avec une inflation et une instabilité normative probablement plus marquées qu'ailleurs dans le monde. Ces enjeux ont été particulièrement soulignés par le secteur à l'occasion des auditions conduites par le rapporteur.

La profusion et les changements permanents de normes imposent au secteur des évolutions dans des temps souvent très courts, parfois peu en phase avec une forme d'inertie structurelle inhérente aux activités qui caractérisent les organisations industrielles. Cette situation fait dire à certains que le temps de l'adoption et de la modification de la norme n'est tout simplement plus compatible avec le temps industriel. Il arrive par exemple trop fréquemment que des industriels, souvent d'ailleurs les « meilleurs élèves » qui avaient « joué le jeu » en se conformant à des réglementations ambitieuses, consentent d'importants investissements en anticipant un cadre normatif national ou européen qui, in fine, pour différentes considérations, change de façon brusque et inattendue, occasionnant d'importants coûts échoués pour le secteur. Pour se prémunir de tels aléas politiques et normatifs, les industriels doivent parfois enregistrer des provisions comptables considérables.

D'après les éléments communiqués au rapporteur par un constructeur, en Europe environ 25 % du temps de travail des ingénieurs en technocentres est exclusivement consacré aux questions de mise en conformité avec la réglementation. Pour les industriels, cette situation participe de façon substantielle à la fragilisation de la filière en Europe et à son manque de compétitivité.

Le rapporteur observe que cette instabilité normative et politique n'est cependant pas propre à l'Europe et quelle s'est probablement exprimée avec le plus d'intensité et avec les conséquences industrielles et financières les plus considérables à travers le revirement complet de doctrine sur le véhicule électrique opéré entre l'administration de Joe Biden et celle de Donald Trump. Par ailleurs, via sa politique en matière de tarifs douaniers, l'administration américaine est aussi à l'origine d'évolutions conduisant à une déstabilisation de l'économie et des marchés automobiles.

B. UNE SITUATION DE PLUS EN PLUS PRÉOCCUPANTE

Dans son rapport, la mission d'information sénatoriale précitée considère que la filière automobile en France se trouve dans une situation de « péril mortel ». D'après elle, « en l'absence d'inflexion rapide, des pans entiers de l'industrie pourraient disparaître à court terme, et des compétences être irrémédiablement perdues, ce qui signifierait, pour l'Europe, ne plus maîtriser l'intégralité de la chaîne de la valeur de la production automobile ».

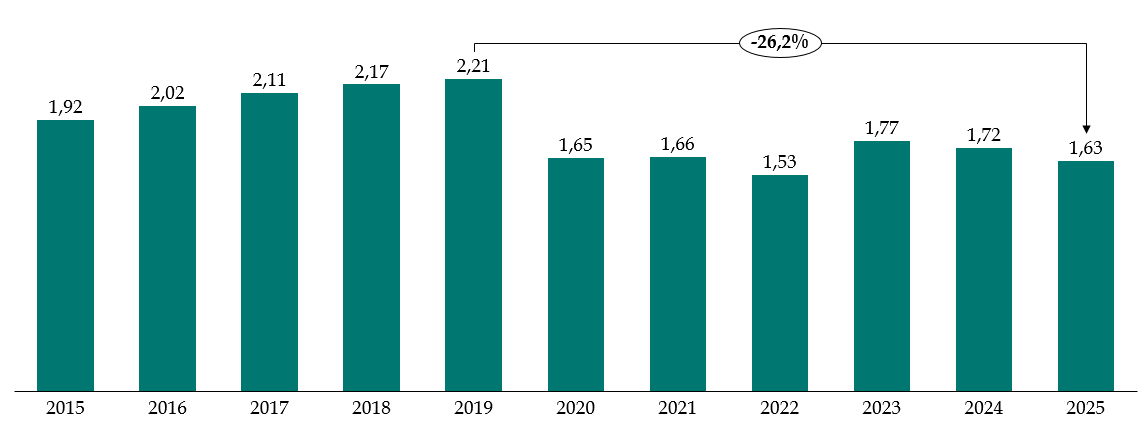

1. Une érosion progressive et massive de la base industrielle de la filière automobile et des véhicules produits en France

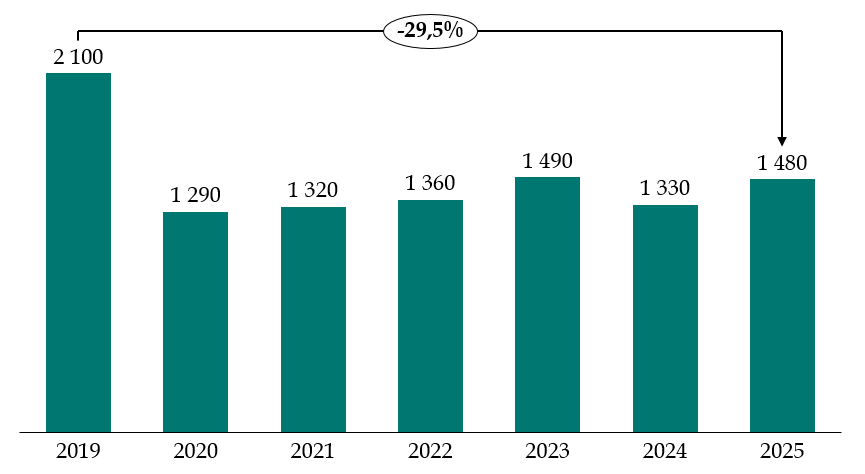

En France, la filière automobile dite amont14(*) représente 330 000 salariés et plus de 4 000 entreprises15(*). 30 modèles de véhicules légers sont actuellement assemblés sur le territoire national sur 12 sites des constructeurs Renault, Stellantis et Toyota. Si la production de véhicules légers électriques en France a plus que doublé depuis 2019, celle de véhicules thermiques s'est effondrée depuis 2020 et la crise sanitaire. De façon globale, les volumes de production de véhicules légers ont été réduits de 600 000 véhicules environ depuis 2019 (soit une baisse de près de 30 %).

Véhicules légers produits en France (2019-2025)

(en milliers de véhicules)

Source : commission des finances du Sénat

La tendance à la baisse de la production de véhicules en France est cependant bien antérieure à la crise sanitaire. Elle dure en réalité depuis plus de deux décennies. En effet, le nombre de voitures produites annuellement en France a chuté de 3,3 millions en 2000 à moins de 1,5 million en 2025. Le rapport de la mission d'information sénatoriale précitée a ainsi souligné que « la part de la France dans la production automobile européenne est tombée de 20 à 8 % entre 2000 et 2020, loin derrière l'Allemagne (30 %, 5 millions d'unités), l'Espagne (13 %, passée de 1 million à près de 3 millions de véhicules produits entre 2000 et 2024), la République tchèque (9 %, aux alentours de 1,5 million) et la Slovaquie (7 %) ».

Cette chute de la production s'explique principalement par une vague de délocalisations initiée par les constructeurs et qui s'est par la suite propagée aux fournisseurs. Depuis le début des années 2000, la part de la production réalisée en France par les constructeurs français a chutée de 64 % à seulement 25 %16(*). Le rapport de la mission d'information sénatoriale précitée constatait que le recul de l'industrie automobile en France au cours des deux dernières décennies n'a pas été observé dans de telles proportions ailleurs en Europe : « cette dynamique de contraction de l'activité et de l'emploi sur le moyen terme n'a pas été partagée par les autres pays européens, ni même par les pays d'Europe de l'Ouest, mais semble spécifique à la France ».

La note de l'Insee de février 2026 précitée rappelle que « dans l'industrie automobile, les coûts de transport élevés conduisent généralement à produire les véhicules à proximité géographique du lieu de vente final ». Aussi, les constructeurs fabriquent-ils principalement en Europe ou au Maghreb les véhicules qu'ils destinent au marché européen. À ce titre, l'Insee observe que « les constructeurs français ont ainsi progressivement développé des usines d'assemblage en Roumanie, en Slovénie, en Turquie et en Espagne pour Renault ; au Maroc, au Portugal, en Slovaquie et en Espagne pour PSA-Stellantis ». Pour ces deux constructeurs, entre 2010 et 2023, l'Insee constate « à la fois une chute de la production en France et une augmentation de la production dans les pays mentionnés ».

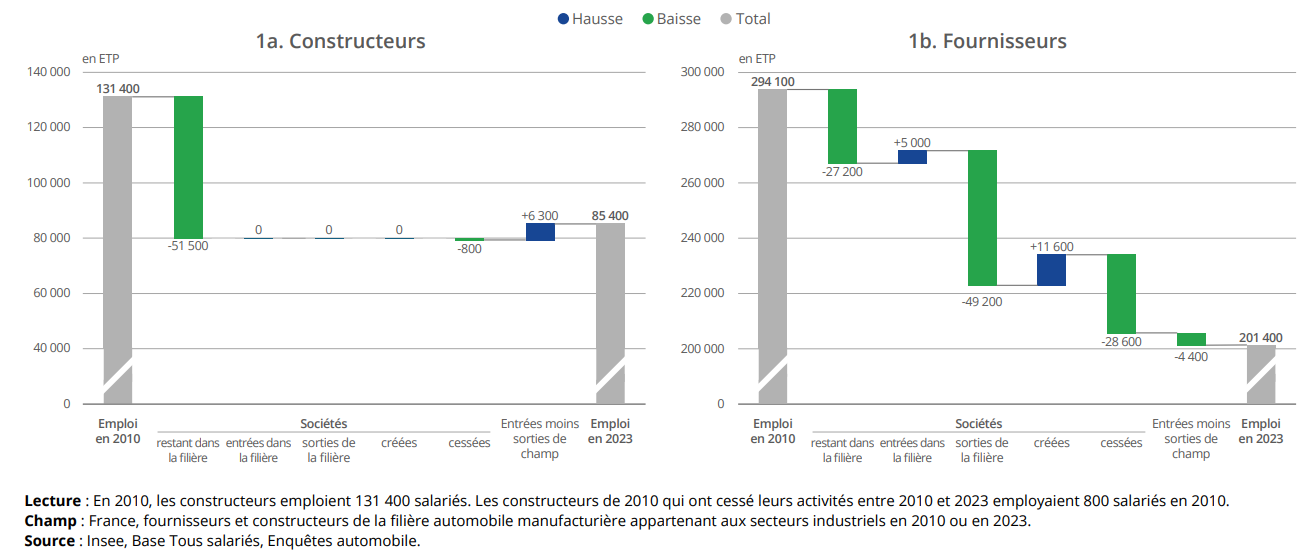

L'affaiblissement de l'industrie automobile en France a eu des conséquences significatives sur les emplois de la filière. Ainsi, d'après la même note de l'Insee, « entre 2010 et 2023, l'emploi total des sociétés de la filière automobile est passé de 425 500 à 286 800 ETP, soit une chute de 33 % » alors que sur la même période, l'emploi est resté quasiment stable (- 1 %) dans le reste de l'industrie manufacturière. Ce recul touche tout aussi bien les constructeurs (- 35 %) que les fournisseurs (- 32 %), les ouvriers peu qualifiés étant par ailleurs les plus concernés par le phénomène.

Évolution de l'emploi chez les

constructeurs et les fournisseurs

de la filière automobile

(2010-2023)

(en ETP)

Source : Insee

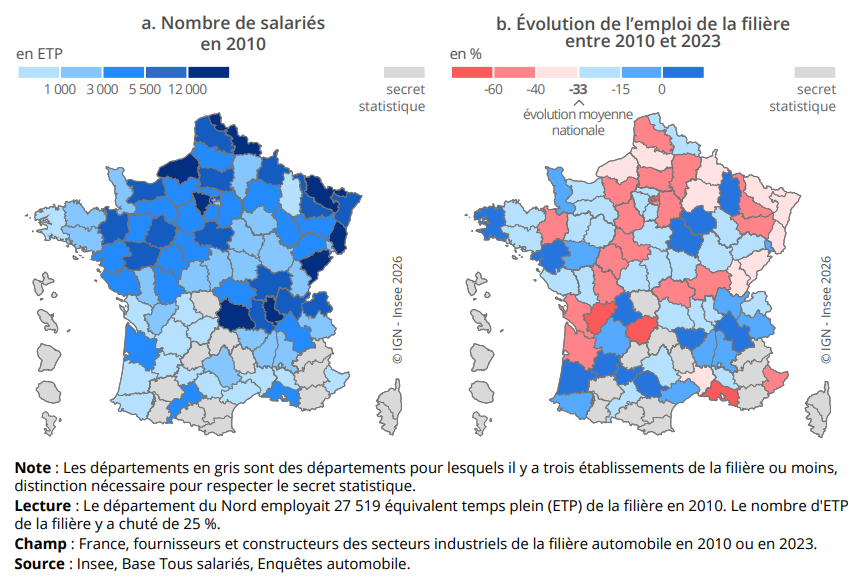

Les territoires historiques de la filière ont été particulièrement exposés au recul de l'emploi dans l'industrie automobile.

Évolution par départements de

l'emploi chez les constructeurs

et les fournisseurs de la filière

automobile (2010-2023)

Source : Insee

2. Une hausse des prix des voitures produites en Europe qui pèse sur leur compétitivité et la demande

a) Un volume de ventes de véhicules neufs encore très loin de son niveau d'avant-crise

Les difficultés de la filière automobile s'expliquent également par l'atonie du marché de la vente de voitures neuves en France. D'après l'Insee17(*), entre 2010 et 2023, la vente de voitures neuves a reculé d'environ 20 %. La baisse est très marquée depuis la crise sanitaire. Les ventes de voitures neuves se sont ainsi effondrées de plus de 26 % en 2020 et ne sont pas remontées depuis. Après une embellie en 2023, elles sont à nouveau orientées à la baisse depuis.

Évolution des ventes de véhicules particuliers en France (2015-2024)

(en millions de véhicules)

Source : commission des finances du Sénat, d'après les données de la plateforme automobile (PFA)

b) La hausse des prix des véhicules pèse sur le marché

En France, les prix des véhicules neufs ont fortement augmenté depuis la crise sanitaire. D'après une étude de l'institut mobilités en transition de mai 202518(*), entre 2020 et 2024, le prix des véhicules neufs en France a augmenté en moyenne de 6 800 euros TTC, soit 24 %. La moitié de cette hausse (12 %) serait due à la montée en gamme des véhicules, un quart (6 %) à l'inflation des cours des matières premières et un dernier quart (6 %) à l'électrification des modèles. La montée en gamme des modèles peut tout aussi bien résulter d'une stratégie délibérée dite de « premiumisation » des constructeurs que de nouvelles obligations réglementaires.

La hausse du prix des véhicules pèse nécessairement sur la demande et explique une part du déficit persistant du volume de véhicules vendus en France depuis quelques années. Elle a aussi pour conséquence d'éloigner les classes moyennes et populaires du marché des véhicules neufs. Alors qu'elles en représentaient encore 43 % en 2019, cette part avait chuté à 31 % en 2024.

Par ailleurs, d'après certains acteurs de la filière, la tendance à l'inflation des prix des véhicules pourrait aussi être de nature à fragiliser la compétitivité des véhicules électriques produits en Europe. Le groupe Renault a alerté le rapporteur sur les répercussions du durcissement des normes réglementaires sur le prix des véhicules produits en Europe et leur compétitivité. En effet, si les véhicules produits à l'étranger sont soumis aux mêmes contraintes réglementaires, certaines industries auraient plus de facilité à en intégrer les coûts sans les répercuter à leurs clients. C'est notamment le cas de l'industrie chinoise qui, en raison de surcapacités massives, serait prête à vendre à perte pour écouler ses véhicules sur le marché européen.

Néanmoins, il semble bien que, s'agissant notamment des véhicules électriques, les constructeurs européens aient dans un premier temps adopté une stratégie délibérée de montée en gamme, délaissant les petits véhicules d'entrée de gamme pour lesquels la Chine dispose aujourd'hui d'un avantage compétitif extrêmement significatif. Le rapport de la mission d'information sénatoriale précitée a notamment mis en évidence et documenté, au cours des dernières années, « une stratégie continue de « premiumisation » dont les constructeurs font aujourd'hui les frais ».

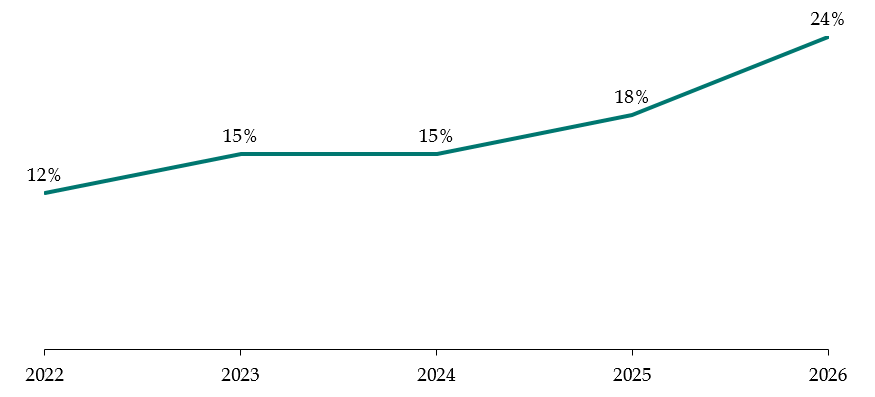

c) Des ventes de véhicules électriques neufs en hausse tout en restant en deçà des attentes

Même si elle progresse, la demande de véhicules électriques n'est pas à la hauteur des ambitions et des objectifs malgré les très lourds investissements qui ont été consentis par la filière dans le cadre de sa transition des motorisations thermiques vers l'électrique. Une accélération récente, au début de l'année 2026, de la part des véhicules électriques dans les ventes de voitures neuves est néanmoins à noter. Ainsi, en janvier 2026, les voitures électriques ont représenté 28 % des immatriculations de véhicules particuliers, un record.

Les objectifs qui avaient été fixés au niveau national, notamment dans le cadre de la troisième stratégie nationale bas carbone (SNBC 3) prévoyaient une part de 66 % de véhicules électriques dans les ventes de voitures particulières neuves à l'horizon 2030. Comme le soulignait une note de la DGE de décembre dernier19(*), « les achats de véhicules particuliers électriques neufs accusent un retard de plus de 300 000 unités en cumulé sur la période 2020 et 2024 par rapport aux objectifs ».

Évolution de la part des véhicules

électriques dans les ventes

de véhicules légers neufs

en France (2022-202620(*))

(en % des véhicules venus)

Source : commission des finances d'après les réponses de la direction générale de l'énergie et du climat (DGEC) au questionnaire du rapporteur

Si l'on raisonne sur l'ensemble du parc, au 1er janvier 2025, les voitures électriques représentaient 2,8 % des véhicules particuliers en circulation en France contre 2,2 % un an auparavant.

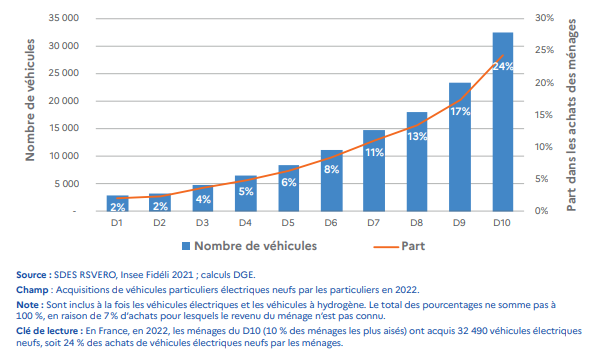

La note de la DGE de décembre 2025 précitée souligne que les achats de véhicules électriques neufs concernent en majorité les ménages aisés. Les deux derniers déciles de revenus, soit les 20 % de ménages les plus aisés concentraient, en 2022, 42 % des acquisitions21(*).

Achats de véhicules particuliers

électriques neufs en 2022

par catégorie de revenus

Source : Automobile : orienter la demande vers les véhicules propres, théma n° 37, DGE, décembre 2025

II. UNE FILIÈRE DONT LA PÉRÉNITÉ EN FRANCE DÉPEND DE SOUTIENS PUBLICS DIRIGÉS AUSSI BIEN VERS LA DEMANDE QUE VERS L'OFFRE

A. LES AIDES À L'ACQUISITION DE VÉHICULES PROPRES : DES DISPOSITIFS CERTES UTILES MAIS « QUI SE CHERCHENT ENCORE »

1. Des dispositifs qui ont été recentrés sur les véhicules les plus vertueux, davantage orientés vers les ménages modestes et dont les modalités de financement ont été réformées

Dans son rapport sur le soutien de l'État à la filière automobile, la Cour des comptes rappelle les principales et nombreuses évolutions qu'ont connu les dispositifs d'aides à l'acquisition de véhicules propres au cours des dernières années : ciblage progressif vers les seuls véhicules électriques, accentuation de la prise en compte des critères sociaux dans l'éligibilité et le montant des aides, suppression de la prime à la conversion en 2024, création d'un dispositif de leasing social, conditionnement de l'éligibilité des véhicules à un dispositif d'écoscore qui estime les émissions de CO2 générées sur l'ensemble de leurs cycle de vie ou encore réforme du financement de ces dispositifs qui désormais ne sont plus couverts par des crédits du budget de l'État mais par le mécanisme des certificats d'économies d'énergie (CEE). Le rapporteur ne reviendra pas en détail sur ces évolutions mais présentera les analyses les plus actualisées des deux dispositifs encore en vigueur à ce jour, à savoir la prime dite « coup de pouce » qui a succédé au bonus écologique et le leasing social créé en 2024.

D'après une note de février 2026 du service de la statistique publique de l'énergie, des transports, du logement et de l'environnement (SDES), en 2024, sur un total de 205 000 voitures électriques neuves acquises par les ménages, 83 % avaient été soutenues22(*) pour un montant total de 1,25 milliard d'euros.

a) Depuis 2025, la prime « coup de pouce » a succédé au bonus écologique

Le bonus écologique, qui était financé par des crédits budgétaires suivis sur le programme 174 « Énergie, climat et après-mines » de la mission « Écologie, développement et mobilité durables » a été remplacé en juillet 2025 par une prime dite « coup de pouce » financée par le mécanisme des CEE.

Sont éligibles à la prime « coup de pouce » les véhicules électriques d'un poids inférieur à 2,4 tonnes, d'un prix maximal de 47 000 euros et satisfaisant aux exigences de l'écoscore (voir infra)23(*). Cette prime s'adresse à tous les ménages mais son montant varie de 3 500 euros à 5 700 euros en fonction de leurs revenus. Depuis le 1er octobre 2025, une surprime complémentaire de 1 200 euros à 2 000 euros a été intégrée à ces montants d'aides pour les véhicules assemblés en Europe disposant d'une batterie elle-même fabriquée en Europe.

Entre juillet 2025 et janvier 2026, d'après la DGEC, l'achat de plus de 50 000 véhicules a été concerné par cette prime pour des montants versés de 98 millions d'euros.

b) Après des débuts mouvementés en 2024, le leasing social s'est installé dans le paysage des aides à l'acquisition de véhicules propres

Destiné aux ménages des cinq premiers déciles de revenus dont le trajet domicile-travail dépasse 15 km ou qui effectuent plus de 8 000 km par an avec leur véhicule personnel, le leasing social doit leur permettre d'accéder à des véhicules électriques via un modèle de location de longue durée pour des loyers mensuels limités24(*). Comme pour la prime « coup de pouce », les voitures éligibles sont les véhicules électriques d'un poids inférieur à 2,4 tonnes, d'un prix maximal de 47 000 euros et satisfaisant aux exigences de l'écoscore.

Versée au loueur qui achète le véhicule, pour réduire le montant du loyer et se substituer à l'apport initial normalement demandé au client, le montant de l'aide correspond à 7 000 euros dans une limite de 27 % du prix d'acquisition du véhicule. D'après l'Ademe, 6 loueurs et 2 000 concessionnaires participent au dispositif qui est désormais financé par 20 obligés du mécanisme de CEE.

La première version du dispositif a été lancée au début de l'année 2024 et, victime de son succès, elle a dû être suspendu après seulement quelques semaines, 50 000 véhicules vendus et 300 millions d'euros de dépenses, alors que les prévisions étaient seulement de 20 000 à 25 000 unités pour un budget prévisionnel de 110 millions d'euros.

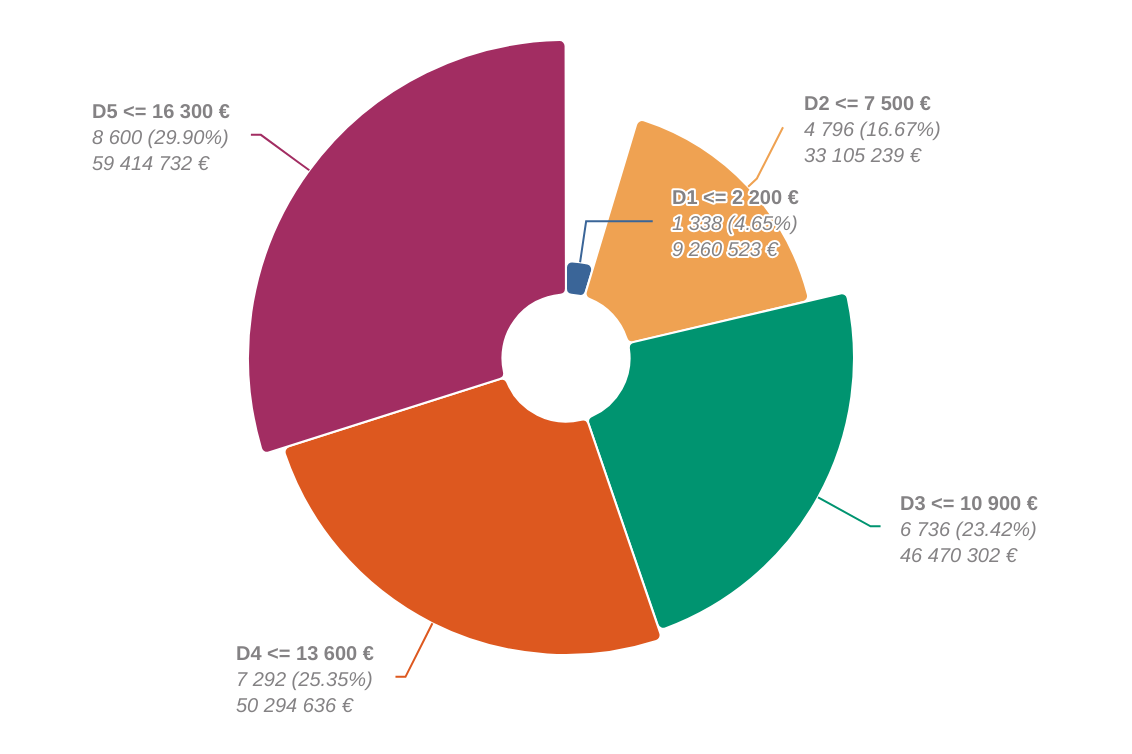

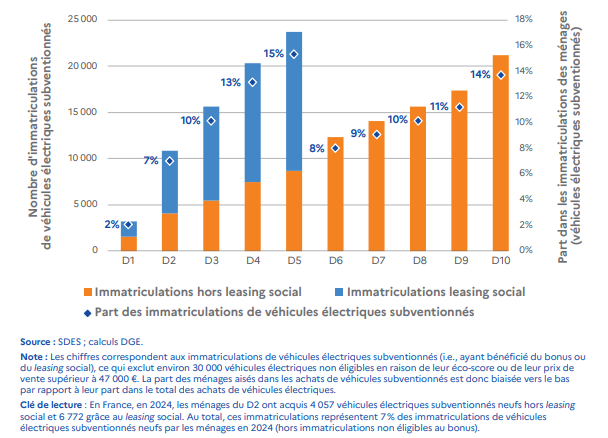

La deuxième édition du dispositif a été lancée en septembre 2025 pour un budget global de 369 millions d'euros et avec l'objectif de soutenir au moins 50 000 véhicules dont 5 000 dans des communes situées en zone à enjeux de qualité de l'air. D'après la DGEC, s'agissant de l'édition 2025 du leasing social, 34 % des véhicules commandés sont fabriqués en France25(*), 45 % des bénéficiaires appartiennent aux trois premiers déciles de revenus, contre seulement 40 % pour la première édition, et 55 % sont domiciliés en zone rurale. En mars 2026, sur les 50 628 véhicules commandés, 35 000 avaient déjà été livrés pour un montant d'aides de 239 millions d'euros.

Répartition des bénéficiaires

de l'édition 2025 du leasing social

selon les déciles de

revenus

Source : réponses de la DGEC a questionnaire du rapporteur

S'agissant de l'édition 2024, le graphique ci-après, issu de la note de la DGE de décembre 2025 précitée, illustre l'incidence du dispositif sur la répartition des immatriculations de véhicules particuliers électriques neufs selon les revenus des ménages.

Incidence du dispositif de leasing social sur la

répartition des immatriculations de véhicules particuliers

électriques neufs par les ménages

selon les déciles de

revenus

Source : Automobile : orienter la demande vers les véhicules propres, théma n° 37, DGE, décembre 2025

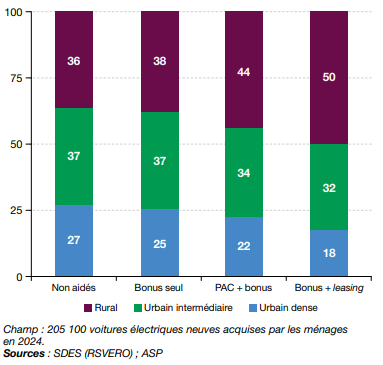

Comme l'illustre le graphique ci-après, la note du SDES de février 2026 précitée notait également déjà, pour l'édition 2024 du leasing social, une part importante de bénéficiaires résidant en zone rurale. Plus généralement, elle a observé qu'en 2024 « les ménages qui ont bénéficié d'une aide à l'achat résident plus fréquemment en zone rurale ».

Zone résidentielle des acquéreurs de

véhicules électriques soutenus

selon le type de dispositifs

d'aides

Source : Statistique publique de l'énergie, des transports, du logement et de l'environnement (SDES)

La note de la DGE de décembre 2025 estime que le leasing social, parce que l'éligibilité des véhicules est conditionnée à l'écoscore, constitue un soutien non négligeable pour les industries française et européenne. Elle estime en effet, s'agissant de l'édition 2024, que « dans un scénario contrefactuel où les ménages bénéficiaires du leasing n'auraient pas acheté de véhicule électrique neuf, ou auraient acquis un véhicule en suivant la même distribution que les achats non financés par le leasing social, la part de marché des véhicules électriques extra-européens aurait été 3,5 points plus élevée. Le leasing social a donc potentiellement entraîné un report de la demande de véhicules électriques neufs de l'ordre de 3,5 points des véhicules extra-européens vers les véhicules européens ».

S'agissant de la campagne 2026, la DGEC a signalé au rapporteur « qu'un projet d'arrêté pour une nouvelle édition de ce programme a été discuté lors de la séance du 3 mars 2026 du conseil supérieur de l'énergie, pour soutenir financièrement la location longue durée d'au moins 50 000 véhicules particuliers électriques à destination des ménages modestes, pour un montant n'excédant pas 390 millions d'euros ».

2. Des dispositifs qui produisent des effets mais qui ne sont pas exempts de limites et pourraient être optimisés

a) Des aides à la demande qui restent indispensables

À ce jour, les aides à l'acquisition de véhicules propres restent nécessaires dans la mesure où le coût d'acquisition de ces véhicules demeure un obstacle significatif pour de nombreux ménages modestes ou de la classe moyenne. Cette nécessité ressort notamment d'une étude récente de l'UFC-Que choisir26(*) qui conclut notamment qu'en 2025 « quelle que soit sa taille, un véhicule électrique neuf est en moyenne plus onéreux pour son premier utilisateur qu'un véhicule essence neuf équivalent, hors aide à l'achat ». Ce constat se vérifie notamment pour les petits véhicules d'entrée de gamme pour lesquels en considérant une durée de détention de quatre ans, les coûts supplémentaires s'élèvent à 2 900 euros. Selon l'étude, cette différence pourrait perdurer jusqu'en 2029 et rend nécessaire le maintien d'aides à l'achat pour ces véhicules au moins jusqu'à cette date.

La filière en France considère même que le maintien de ces aides est vital dans un contexte où la demande de véhicule reste largement atone et que le secteur souffre d'un déficit de volume de ventes très sensible. Le précédent illustré par la décision prise par l'Allemagne en fin d'année 2023 de supprimer brusquement le bonus à l'achat qui était en vigueur à l'époque semble leur donner raison. Les ventes de véhicules électriques s'étaient alors immédiatement effondrées de 16 % au cours du premier semestre 2024, obligeant dans un premier temps l'État fédéral à prendre des mesures incitatives alternatives, notamment de nature fiscale. Finalement, en janvier dernier, le Gouvernement a annoncé le rétablissement d'une prime à l'achat concernant les véhicules électriques et hybrides pour des montants de 1 500 à 6 000 euros. Ce programme d'aides a été doté à hauteur de 3 milliards d'euros pour la période 2026-2029.

D'une manière générale, au sein de la filière, les aides à l'acquisition de véhicules propres sont particulièrement plébiscitées par les constructeurs tandis que les soutiens directement dirigés vers l'offre (présentés infra) s'avèrent quant à eux essentiels à l'écosystème de sous-traitance, des gros équipementiers jusqu'aux plus petits fournisseurs. De ce fait, le rapporteur observe qu'il existe une véritable complémentarité entre les soutiens orientés vers la demande et ceux qui sont directement dirigés vers l'offre. La combinaison de ces deux types d'outils doit permettre de soutenir l'ensemble des composantes de la filière pour lui donner les moyens de poursuivre l'objectif stratégique de préserver la maîtrise industrielle de l'ensemble de la chaîne de valeur du véhicule électrique.

S'agissant des aides orientées vers la demande, le leasing social est d'autant plus apprécié des constructeurs qu'il leur permet d'écouler des volumes conséquents de petits véhicules électriques qui jouent un rôle non négligeable dans l'atteinte des objectifs de réduction des émissions de CO2 auxquels ils sont astreints en vertu de la réglementation européenne dite CAFE (pour « Corporate Average Fuel Economy »).

b) Un coût élevé et difficile à anticiper

Si ces aides restent nécessaires, leur coût n'en demeure pas moins élevé, pour le contribuable hier et pour le consommateur d'énergie aujourd'hui, via le mécanisme des CEE qui les financent (voir infra). Ainsi, la Cour des comptes estime dans son rapport, qu'entre 2018 et 2025, l'ensemble des dispositifs a représenté le versement de 8,5 milliards d'euros d'aides à 2,4 millions de bénéficiaires27(*).

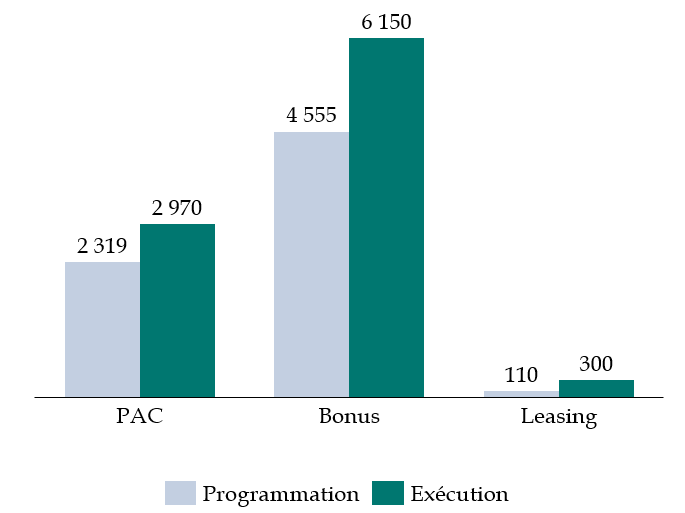

En outre, la Cour des comptes rappelle les difficultés structurelles qu'a rencontrées l'administration pour prévoir à l'avance le coût de ces aides de guichet. Elle note qu'en exécution budgétaire, des surconsommations de crédits systématiques et massives ont été constatées sur les différents dispositifs. L'épisode de la première édition du leasing social a déjà été présentée supra, son coût ayant été presque trois fois supérieur au budget prévisionnel, et le bonus et la prime à la conversion (PAC) ont connu la même tendance. Entre 2018 et 2024, le cumul de ces phénomènes de surconsommation de crédits en exécution a ainsi atteint 2,4 milliards d'euros.

Crédits programmés et

exécutés au titre des dispositifs d'aide à

l'acquisition

de véhicules propres entre 2018 et 2024

(en millions d'euros)

PAC : prime à la conversion.

Source : commission des finances du Sénat, d'après les données figurant dans le rapport de la Cour des comptes

À l'occasion de l'examen des textes financiers, le rapporteur avait mis en évidence ces surconsommations massives et s'était interrogé sur les causes de leur caractère systématique. À l'occasion de l'examen du projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année 2024. Elle avait d'ailleurs observé que durant la gestion 2024, « ces phénomènes de surconsommation des crédits consacrés aux dispositifs d'aides à l'acquisition de véhicules propres ont profondément menacé la soutenabilité budgétaire du programme 174 »28(*) imposant alors une série d'expédients budgétaires mis en oeuvre en cours d'exécution au nombre desquels :

- « la suspension brusque et imprévue de dispositif de leasing social un mois seulement après son lancement ;

- le choix de la débudgétisation en début d'exercice des dispositifs de soutien à l'acquisition de poids lourds propres et à la transition énergétique des stations-services rurales, finalement financés en 2024 par l'outil des certificats d'économies d'énergie (CEE), et pour lesquels 200 millions d'euros avaient été prévus en loi de finances initiale ;

- le redéploiement de crédits provenant de dispositifs connaissant au contraire des sous-consommations de crédits, au premier rang desquels MaPrimeRenov' ».

Le rapporteur en arrivait alors à la conclusion que « de tels bouleversements en cours d'exercice contribuent à altérer la sincérité de la programmation budgétaire initiale, et par voie de conséquence, la portée de l'autorisation donnée par le Parlement ».

Pour résoudre le problème de ces surconsommations structurelles, les dispositifs ont été transformés en « enveloppes fermées »29(*), l'attribution des aides étant suspendue dès lors que le budget alloué a été atteint.

c) Un nouveau modèle de financement qui ne va pas sans susciter certaines interrogations au regard de la raison d'être et de la philosophie des certificats d'économies d'énergie (CEE)

Le rapporteur observe que la réforme du circuit de financement des aides à l'acquisition de véhicules propres, opérée en 2025 pour les véhicules particuliers, est loin d'être neutre. Certes ce nouveau modèle présente l'avantage de réduire le poids de la dépense publique, ces aides n'étant désormais plus financées par des crédits du budget de l'État mais par les obligés du dispositif de CEE, c'est-à-dire les fournisseurs d'énergie et les distributeurs de carburant. Cependant, ces mêmes obligés répercutent le coût de ces CEE sur les factures d'énergie de leurs clients, c'est-à-dire, les consommateurs d'énergie. Aussi, pour des raisons d'acceptabilité sociale, le volume global de CEE n'est-il pas extensible à l'infini.

Certes le montant des aides a été globalement maintenu et même augmenté dans certaines configurations à travers un système de bonification des économies d'énergie que l'administration estime être permise par ces dispositifs. Cependant la transition n'en a pas pour autant été transparente pour le secteur qui a dû se familiariser dans des délais records à un univers qui lui était complètement étranger. Dans ses réponses écrites au questionnaire du rapporteur, la DGEC reconnaît que cette évolution n'allait pas de soi et méritait d'être accompagnée : « la transition d'une aide initialement budgétaire vers le dispositif des CEE a demandé aux acteurs de s'adapter à un nouveau mécanisme dans des délais contraints. La DGEC a ainsi organisé plusieurs séminaires d'information sur le mécanisme des CEE à destination de la filière automobile lors de la période de bascule. En effet, les obligés CEE interagissent désormais directement avec les professionnels de l'automobile, jusqu'alors des acteurs peu connus de leurs processus et peu nombreux. Ils doivent se familiariser avec un processus administratif propre au mécanisme des CEE, et au fait que les variations du prix des CEE pourra amener une possible variabilité des montants d'aide lors des renouvellements de partenariats entre obligés CEE et constructeurs ».

Par ailleurs, si l'administration est parvenue à « tordre » suffisamment le système des CEE pour justifier qu'il serve à financer ces aides, le rapporteur observe que cette évolution relève largement d'une forme de détournement de la philosophie première du dispositif. En effet, il n'est pas complétement intuitif que des subventions à l'achat de véhicules neufs, même électriques, soient systématiquement un moyen de valoriser des économies d'énergie véritables. À ce titre, le rapporteur note que la véritable raison de cette réforme était purement et simplement budgétaire. Il s'agissait de réaliser des économies de dépenses publiques sans pour autant sacrifier ces dispositifs de soutien. Dans ces conditions, l'opportunité des CEE fait souvent office de « solution magique ».

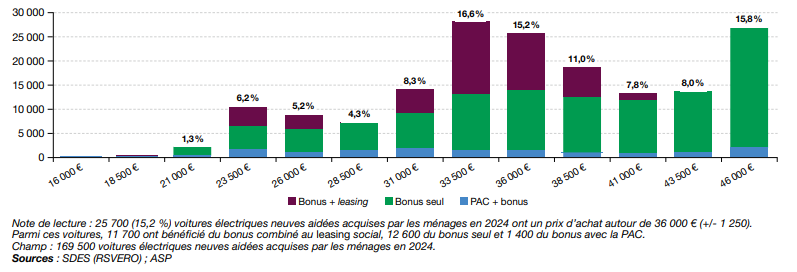

d) Indispensables, les aides à l'acquisition de véhicules propres pourraient cependant être mieux ciblées pour être optimisées

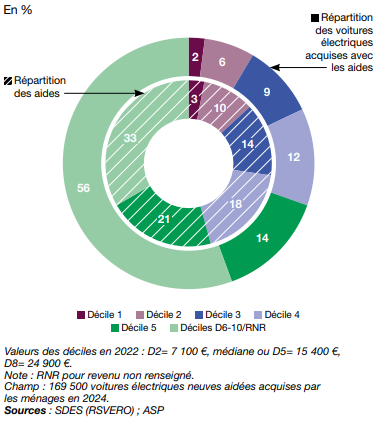

Pour les raisons soulignées supra, le rapporteur est convaincu que dans le contexte actuel, il est nécessaire de maintenir les aides à l'acquisition de véhicules propres existantes. Néanmoins, ces dispositifs doivent continuer d'évoluer afin d'être optimisés. Il est incontestable qu'aujourd'hui, parce que tous les ménages y sont éligibles et qu'elle peut être accordée pour l'achat de véhicules dont le prix peut atteindre jusqu'à 47 000 euros, la prime « coup de pouce » est source d'effets d'aubaine. En effet, certains ménages aisés, voire très aisés, qui acquièrent des véhicules de ce type, n'ont pas besoin d'être soutenus pour cela par l'ensemble des consommateurs d'énergie.

Répartition en 2024 des aides à

l'acquisition de véhicules propres

selon les déciles de

revenus des acquéreurs

Source : Statistique publique de l'énergie, des transports, du logement et de l'environnement (SDES)

En 2024, d'après la note du SDES de février 2026 précitée, 56 % des véhicules soutenus et 33 % des montants d'aides concernaient les ménages des déciles 6 à 10. Par ailleurs, dans 16 % des cas, le prix des véhicules soutenus était situé entre 46 000 euros et le plafond de 47 000 euros.

Prix des voitures électriques aidées

acquises par les ménages

selon le type de dispositif de

soutien

Source : Statistique publique de l'énergie, des transports, du logement et de l'environnement (SDES)

Pour réduire autant que faire ce peu les phénomènes d'effet d'aubaine, le rapporteur recommande de limiter l'éligibilité de la prime aux ménages modestes ainsi qu'à la classe moyenne. À coût constant, cette mesure pourrait permettre de majorer le montant de soutien pour ces ménages et d'induire de façon plus efficace la décision d'achat de véhicules électriques écoscorés. Elle pourrait aussi permettre d'augmenter le montant des aides à l'achat de véhicules utilitaires légers (VUL) électriques. En effet, comme décrit infra, ces aides ne sont aujourd'hui pas suffisamment incitatives pour lever les freins à l'achat par les PME et les TPE de ce type de véhicules dont le taux de verdissement accuse aujourd'hui un retard significatif.

Dans une logique de meilleur ciblage des dispositifs, elle propose aussi de diminuer le plafond de prix des véhicules éligibles à la prime « coup de pouce » comme au leasing social. Enfin, pour concentrer les soutiens vers les petits véhicules électriques et augmenter les volumes de vente de ces véhicules d'entrée de gamme, une réduction du poids maximum des véhicules éligibles aux deux mesures de soutien pourrait en outre être envisagée. L'administration réfléchit à une telle mesure, notamment dans le cadre du leasing social afin d'éviter que certains véhicules peu adaptés à la philosophie du dispositif y deviennent éligibles.

Recommandation n° 1 : Cibler davantage les aides à l'acquisition en réduisant les plafonds de prix et de poids des véhicules éligibles ainsi qu'en limitant l'octroi de ces dispositifs aux ménages des classes modestes et moyennes.

Dans son rapport, la Cour des comptes note également que le « ciblage des ménages modestes reste inabouti ». Elle recommande de réserver d'ici à 2027 les aides à la demande aux seuls ménages modestes, c'est-à-dire des déciles un à cinq.

Si le leasing social est réservé aux ménages des cinq premiers déciles, les premières évaluations du dispositif démontrent que les ménages des deux premiers déciles en bénéficient peu. C'est d'autant plus vrai pour les ménages du premier décile qui ne représenteraient qu'à peine 5 % des bénéficiaires.

Si des considérations financières peuvent bien entendu expliquer une part de ce phénomène, il est également très probable que l'accès à l'information et la connaissance du dispositif par ces ménages soit également en cause. En effet l'essentiel de la communication relative au leasing a été réalisée par les constructeurs et les concessionnaires eux-mêmes, les campagnes de communication publiques ayant été très réduites. Or, ces ménages ne sont pas nécessairement les plus familiers des concessions automobiles. Aussi, afin de conforter l'objet social du dispositif, pourrait-il être utile de prévoir une campagne de communication qui ciblerait spécifiquement les ménages modestes.

Au-delà de cette question, le rapporteur note aussi que certains automobilistes, de par l'usage professionnel qu'ils font de leur véhicule, pourraient être plus légitime à bénéficier du leasing social, notamment car ils sont de « très gros rouleurs » pour des raisons purement professionnelles. L'un des exemples les plus caractéristiques est peut-être celui de l'infirmière libérale. Aussi semble-t-il également pertinent d'envisager des campagnes de communication spécialement ciblés sur certaines professions et certains publics en raison de leurs usages automobiles atypiques.

Recommandation n° 2 : Pour que le leasing social bénéficie davantage aux personnes qui en ont le plus besoin, prévoir une communication ciblée fondée à la fois sur des critères de revenus, pour toucher plus de ménages modestes, et sur les usages professionnels des véhicules.

e) L'impensé du marché de l'occasion du véhicule électrique

La très grande majorité des véhicules acquis par des particuliers l'est sur le marché de l'occasion. Dans son rapport, la Cour des comptes observe que « les achats de véhicules des particuliers sont réalisés à 76 % sur le marché de l'occasion, proportion qui passe à 93 % des véhicules achetés par les ménages des cinq premiers déciles ». Aussi, ce marché sera-t-il déterminant pour atteindre les objectifs poursuivis en matière de transition du parc des véhicules légers. Pour autant, à ce jour aucun dispositif de soutien ne concerne ce marché.

Par ailleurs, le rapporteur a pu constater que de nombreuses incertitudes entourent encore le marché de l'occasion des véhicules électriques dont l'émergence est particulièrement attendue pour contribuer à leur démocratisation véritable à une grande échelle. En effet, à ce jour, la décote des véhicules électriques est plus forte et plus rapide que celle de leurs équivalents thermiques30(*). Cette situation s'explique notamment par les incertitudes et le manque de confiance des agents économiques quant à la longévité et l'évolution de la capacité des batteries, composant qui concentre à lui seul environ 40 % de la valeur du véhicule.

Le rapport de la mission d'information sénatoriale d'octobre 2025 précité considérait à ce titre que « les freins au développement d'un marché de l'occasion de l'électrique sont largement des biais de perception, des craintes demeurant quant aux performances des batteries, et ce alors même qu'au fur et à mesure de l'avancée de l'âge des véhicules, la part de la valeur résiduelle de ces dernières au sein du véhicule augmente ». Pourtant, le même rapport observait que les performances de batteries sont en réalité « meilleures qu'initialement attendues ».

Afin de réduire ce manque de confiance susceptible d'entraver le bon fonctionnement du marché de l'occasion des véhicules électriques, la mission d'information a recommandé de mettre en place « un label européen de garantie pour les véhicules électriques d'occasion, incluant un diagnostic batterie certifié », ainsi qu'un « plan de communication sur les performances des batteries ».

En outre, alors que les technologies progressent très vite, notamment en ce qui concerne l'autonomie des batteries, des véhicules d'occasion peuvent très vite apparaître comme dépassés technologiquement, comparativement aux nouvelles voitures mises sur le marché, qui plus est éligibles aux dispositifs d'aides.

Par ailleurs, le rapporteur a été alerté sur le fait que le dispositif de leasing social, s'il doit alimenter rapidement le marché de l'occasion31(*) est aussi susceptible de le déstabiliser. En effet, il apparaît que les loyers de certains véhicules ont pu être fixés à des niveaux excessivement bas ne permettant pas nécessairement aux loueurs de compenser la décote subie par ces véhicules à l'issue de la période de location. L'arrivée en 2027 sur le marché de l'occasion de la première vague du leasing social et les conditions dans lesquels les véhicules concernés s'écouleront, devra à ce titre être observée et étudiée avec la plus grande attention.

Certains, arguant notamment un contexte plus général de transition d'une économie de la propriété vers une économie de l'usage, une évolution qui touche aussi le rapport à l'automobile, préconisent de répartir les dispositifs de soutien tout au long de la vie du véhicule dans une perspective de subventionner l'usage du véhicule plutôt que son acquisition. D'autres, dans une logique comparable recommandent d'instaurer des aides aux transactions effectuées sur le marché de seconde main.

Toutefois, ce type de mesures pourrait générer des coûts significatifs difficilement finançables dans le contexte actuel. À ce stade il semble que le Gouvernement entende plutôt temporiser et laisser la décote importante des véhicules électriques sur le marché de l'occasion faire son office, sans qu'il soit nécessaire d'apporter des mesures de soutien complémentaire aux transactions qui s'y dérouleront.

B. L'INCITATION AU VERDISSEMENT DES FLOTTES D'ENTREPRISES A ÉTÉ RENFORCÉE

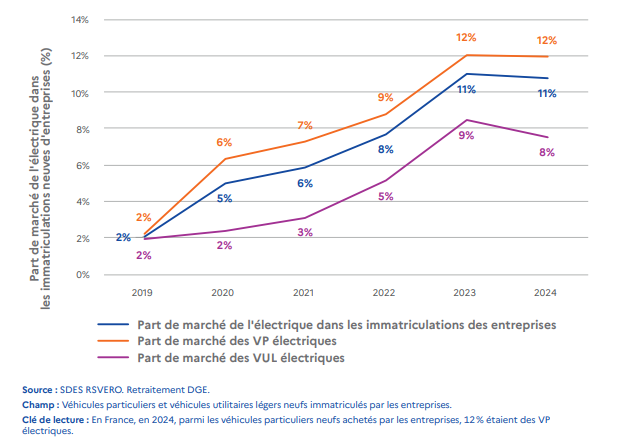

Plus de la moitié des achats de véhicules légers neufs correspond au renouvellement des flottes d'entreprises32(*). Dans la mesure où ce renouvellement est réalisé à un rythme soutenu, le parc des véhicules légers professionnels étant nettement moins ancien que celui des particuliers, il joue un rôle absolument déterminant dans l'alimentation du marché de l'occasion. Aussi, le développement des motorisations électriques dans les flottes d'entreprise apparaît comme le principal levier pour atteindre les objectifs de transition vers l'électrique du parc de véhicules légers.

Or, jusqu'en 2025, la transition vers l'électrique des flottes d'entreprises affichait un net retard par rapport à la pénétration des motorisations des véhicules électriques dans les ventes aux particuliers.

Évolution de la part de marché de

l'électrique dans les achats de véhicules

des entreprises

(2019-2024)

Source : Automobile : orienter la demande vers les véhicules propres, théma n° 37, DGE, décembre 2025

Si des objectifs de verdissement des flottes avaient été fixés dès 2019 dans la loi d'orientation des mobilités (LOM), aucune mesure contraignante ne permettait d'en assurer la mise en oeuvre effective. Aussi, en 2024 environ 60 % des entreprises concernées par ces objectifs n'atteignaient-elles pas les cibles fixées.

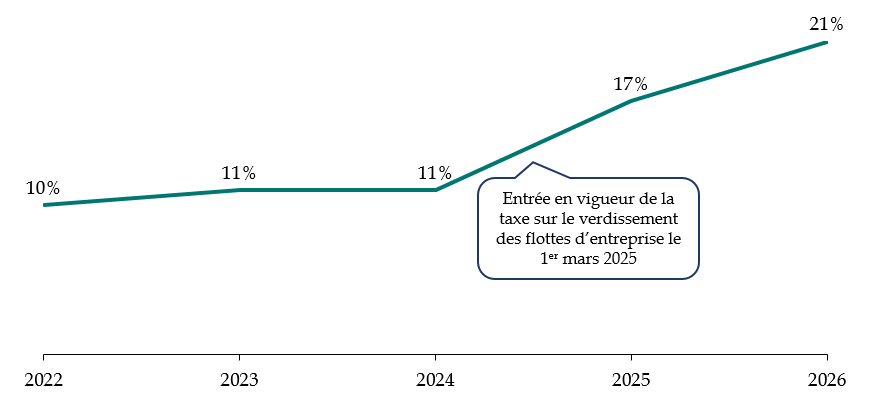

Pour cette raison, à l'initiative notamment du rapporteur qui, avant que le Gouvernement ne dépose son propre amendement, avait proposé lors de l'examen du texte au Sénat un dispositif similaire, l'article 28 de la loi de finances pour 202533(*) a instauré, à compter de mars 2025, une nouvelle taxe incitative au verdissement des flottes d'entreprises34(*). Les entreprises concernées sont celles qui détiennent des flottes d'au moins cent véhicules.

L'efficacité de ce levier fiscal a été immédiat. Depuis, les statistiques démontrent une accélération très nette du rythme de verdissement des grosses flottes d'entreprises. Ainsi, d'après les éléments communiqués par la DGEC au rapporteur, la part des véhicules électriques dans le renouvellement des flottes des personnes morales a bondi de 11 % à 17 % en 2025 et atteindrait même 21 % sur les deux premiers mois de l'année 2026. La réforme des avantages en nature35(*) intervenue au 1er janvier 2025 explique également une part de la hausse observée à compter de 2025.

Évolution de la part des véhicules électriques dans les ventes de véhicules légers neufs aux personnes morales en France (2022-202636(*))

(en % des véhicules venus)

Source : commission des finances d'après les réponses de la direction générale de l'énergie et du climat (DGEC) au questionnaire du rapporteur

En revanche, le rythme de verdissement des véhicules détenus par les petites et moyennes entreprises (PME) et les très petites entreprises (TPE), non concernées par la taxe sur le verdissement des flottes d'entreprises de plus de cent unités, stagne. Au-delà du prix d'achat, des questions d'usages peuvent en effet dissuader les entrepreneurs de faire le choix de l'électrique, cette situation touchant principalement les véhicules utilitaires légers (VUL).

Le rapporteur a pu observer que les aides actuelles destinées à accompagner l'achat de VUL n'étaient pas suffisamment incitatives pour lever ces freins. Aussi, recommande-t-elle qu'à coût constant, notamment à travers un meilleur ciblage des aides versées aux particuliers (voir supra), les montants des aides dédiées aux TPE et PME pour l'acquisition de VUL électriques puissent être majorés. Le rapporteur a appris que cette perspective fait actuellement l'objet de réflexions dans le cadre de la préparation du plan d'électrification des usages annoncé par le Gouvernement. Comme de façon générale pour l'ensemble des dispositifs de soutien, cette évolution devra nécessairement être assortie d'un mécanisme d'évaluation précis permettant, après un à deux ans, d'en constater les effets réels.

Recommandation n° 3 : À coût constant des dispositifs d'aides à l'acquisition de véhicules propres, accroître le soutien alloué aux véhicules utilitaires légers (VUL) des très petites entreprises (TPE) et des petites et moyennes entreprises (PME).

C. LES SOUTIENS À L'OFFRE : DES RETOMBÉES POSITIVES MÊME SI LA VOIE DU RATTRAPAGE TECHNOLOGIQUE ET COMPÉTITIF S'ANNONCE LONGUE ET COMPLEXE

1. Des soutiens à l'offre qui ont la lourde tâche de contribuer à combler le retard considérable de l'industrie automobile européenne dans la chaîne de valeur des véhicules électriques

Dans son rapport, la Cour des comptes a dressé un panorama complet des dispositifs de soutien de l'État directement dirigés vers l'offre. Le panel des outils mobilisés par l'État s'étend des investissements en fonds propres37(*), aux appels à projets, en particulier dans le cadre du plan de relance, des programmes d'investissement d'avenir (PIA) puis de France 2030, en passant par des dispositifs fiscaux ou des mesures de soutien à l'emploi.

La Cour des comptes évalue à 5 milliards d'euros le total des subventions et avances remboursables versées à la filière entre 2018 et 2024. Pour rappel, sur la même période, les aides à l'acquisition de véhicules propres ont subventionné l'achat de véhicules à hauteur de 8,5 milliards d'euros (voir supra).

a) De vrais effets de levier et un rôle déterminant dans certaines décisions de localisation

Lors de ses auditions, de ses déplacements et au fil de ses échanges avec des acteurs de la filière, le rapporteur a pu constater que certains des programmes d'aides publiques dirigées vers l'offre ont généré de vrais effets de leviers et ont pu parfois jouer un rôle déterminant dans les décisions de localisation en France de projets d'assemblage de véhicules ou de fabrication de composants de la chaîne de valeur des voitures électriques. Dans son rapport, pour certaines aides, la Cour des comptes met également en évidence de tels effets, en particulier dans le cadre du programme France 2030 : « s'agissant de France 2030, bien qu'il soit à ce stade impossible d'apprécier de manière globale les investissements effectivement réalisés grâce aux dispositifs de soutien, les aides ont eu un important effet de levier »38(*).

Les représentants de la filière, notamment la plateforme automobile (PFA), ont notamment insisté auprès du rapporteur sur l'importance qu'ont pu revêtir les soutiens accordés dans le cadre du plan de relance automobile. D'après eux, les investissements réalisés avec ces aides ont permis à l'industrie française de rester un acteur de la chaîne de valeur du véhicule électrique.

Lors d'un déplacement effectué à l'usine Renault de Douai, le rapporteur a notamment pu mesurer l'importance qui a pu être celle des aides publiques attribuées dans la constitution du pôle dit « ElectriCity » dans le nord de la France. Ce pôle composé d'usines d'assemblage, comme à Douai, ainsi que de sites d'équipementiers et de sous-traitants, a permis de rassembler dans le nord de la France un écosystème complet et complémentaire centré sur la fabrication de véhicules électriques. Ainsi, l'usine de Douai, entièrement dévolue à la production de véhicules thermiques jusqu'en 2019 a été entièrement convertie pour l'assemblage de voitures électriques. Depuis 2023 elle ne produit que des véhicules 100 % électriques dont les batteries sont produites dans la gigafactorie AESC qui jouxte l'usine. L'ensemble des principaux fournisseurs de l'usine se situent dans un rayon de 300 km.

Renault a assuré au rapporteur que les aides publiques reçues dans le cadre de ce projet ont été déterminantes pour sa localisation en France. L'État a contribué aux investissements par des programmes du plan de relance ainsi que de France 2030, tandis que des aides de la région ont également soutenu le projet.

Ainsi, après avoir atteint son plus bas historique en 2021 avec 20 000 véhicules produits, le site de Douai est monté rapidement en puissance depuis, avec 156 000 véhicules sortis des chaînes d'assemblage en 2025. Cette augmentation est notamment dynamisée par le succès de la R5139(*), produite sur place avec un contenu en composants très majoritairement national.

b) Des aides déterminantes pour l'avenir de la chaîne de sous-traitance automobile

Comme le rapporteur l'a déjà évoqué supra, les soutiens dirigés vers l'offre sont absolument déterminants pour les équipementiers et les fournisseurs de la filière. Plus encore que dans le cas des constructeurs, la pérennité du tissu des sous-traitants automobiles en France et en Europe est menacée par la concurrence internationale accentuée par le retard technologique européen dans le domaine des composants nécessaires à la fabrication des véhicules électriques. Dans ce contexte de transition périlleux vers l'électrique, en attendant que la filière monte en puissance et gagne en compétitivité, les aides directement orientées vers l'offre industrielle peuvent revêtir à court et moyen terme une question de survie pour certains fournisseurs de la filière. Ce constat se vérifie d'autant plus qu'il est évidemment beaucoup plus facile et plus rapide pour un donneur d'ordre de changer l'origine de l'approvisionnement pour des composants que de relocaliser en totalité l'assemblage d'un véhicule.

Au cours de ses travaux et à travers ses échanges avec les acteurs du secteur, le rapporteur a ainsi pu constater que les soutiens publics directement dirigés vers l'offre, à condition qu'ils soient correctement ciblés et bien calibrés, peuvent être tout à fait déterminants dans les choix opérés par les constructeurs en matière de fourniture de composants.

Ainsi, la DGE a-t-elle signalé au rapporteur que des constructeurs sont actuellement dans l'attente des évolutions normatives européennes en cours de négociations, notamment sur les règles de contenu local (voir infra), ainsi que de leur traduction nationale en France pour déterminer leurs choix d'approvisionnement en composants, y compris de batteries. Au vu de ses échanges constants avec les acteurs de la filière et notamment les principaux donneurs d'ordre, la DGE est convaincue que les politiques publiques qui seront mises en oeuvre dans ce cadre seront décisives et orienteront largement les choix finaux des équipes achats des constructeurs.

c) Le crédit d'impôt recherche (CIR) est plébiscité par la filière qui le considère comme un « verrou antidélocalisations » des activités de R&D

Dans son rapport, la Cour des comptes observe que « le crédit d'impôt recherche est le principal dispositif fiscal de droit commun à la disposition des entreprises du secteur automobile français pour financer leur R&D ». Elle a pu observer que l'industrie automobile est « l'un des principaux utilisateurs » de ce crédit d'impôt à hauteur de 6,4 % des créances de crédit d'impôt dédié à soutenir la recherche. Entre 2018 et 2022 la filière aurait ainsi bénéficié de ce dispositif fiscal pour un total de 1,8 milliard d'euros. Si les constructeurs et les grands équipementiers restent les principaux acteurs de la filière concernés par le crédit d'impôt, la Cour des comptes observe néanmoins une tendance à la progression des PME qui en bénéficient, notamment depuis l'instauration du CIR innovation.

La filière a souligné auprès du rapporteur le caractère indispensable de cet outil fiscal pour maintenir les activités de R&D de la filière actuellement localisées en France. Des acteurs du secteur vont jusqu'à qualifier ce dispositif de « verrou antidélocalisation » sans lequel une fuite massive à l'étranger, en particulier en Chine ou en Inde, des activités de R&D pourrait se manifester de façon quasi immédiate.

d) Dans des travaux antérieurs consacrés notamment à « France 2030 », des marges d'optimisation des soutiens à l'offre ont été identifiés par la commission des finances

Si les soutiens à l'offre, complémentaires des aides à la demande et fondamentaux pour les entreprises sous-traitantes, sont aujourd'hui indispensables pour accompagner la transition de l'ensemble de la filière en France et l'aider à se faire une place dans la nouvelle industrie automobile qui se construit, ils pourraient encore être davantage optimisés.