- L'ESSENTIEL

- INTRODUCTION

- TABLEAU DE MISE EN oeUVRE ET DE SUIVI

DES RECOMMANDATIONS

- RAPPORT

- I. LA FORMATION DES PRIX AU SEIN DE LA CHAÎNE

DE VALEUR ET LA CONSTRUCTION DES MARGES : DES DÉSÉQUILIBRES

STRUCTURELS AU-DELÀ DES VARIATIONS CONJONCTURELLES

- A. LA FORMATION DU PRIX, DE L'AMONT AGRICOLE AU

CONSOMMATEUR FINAL, PÂTIT D'UN MANQUE DE TRANSPARENCE

- 1. La construction du prix de l'amont agricole

à la transformation industrielle

- a) Le prix amont : une formation

théoriquement fondée sur les coûts de production,

encadrée par des mécanismes contractuels

- (1) Des coûts de production variables selon

les filières

- (2) La contractualisation écrite permet en

théorie de tenir compte des coûts de production

- (3) Les organisations de producteurs renforcent le

pouvoir de négociation des producteurs face à des acheteurs

concentrés

- (4) Les indicateurs interprofessionnels visant

à tenir compte des coûts de production agricoles dans la formation

des prix paraissent peu contraignants

- (5) L'expérimentation de

« tunnels de prix » dans la filière bovine entend

limiter la volatilité des prix tout en sécurisant les revenus des

producteurs

- b) Le prix industriel agrège des coûts

liés aux matières premières et à la

transformation

- c) Le prix de cession à la distribution : un

prix négocié entre industriels et distributeurs au cours des

négociations commerciales

- (1) La négociation tarifaire

- (2) Les remises, ristournes et services

commerciaux

- (3) La descente tarifaire

- a) Le prix amont : une formation

théoriquement fondée sur les coûts de production,

encadrée par des mécanismes contractuels

- 2. La formation du prix de vente au consommateur et

des marges : une forte dépendance aux stratégies

commerciales de la distribution

- a) Les mystères des marges : de la

marge commerciale à la marge nette

- b) Le mécanisme classique, mais critiquable,

de la péréquation des marges

- c) La politique commerciale et le positionnement

prix ont un rôle important dans la détermination du prix de vente

au consommateur

- d) L'immobilier, une source de profits

annexes ?

- e) Les spécificités du bio : des

prix de vente plus élevés dans la grande distribution en partie

expliqués par une différence de prix d'achat avec les produits

dits « conventionnels »

- a) Les mystères des marges : de la

marge commerciale à la marge nette

- 1. La construction du prix de l'amont agricole

à la transformation industrielle

- B. LES MARGES DES INDUSTRIELS ET DE LA GRANDE

DISTRIBUTION RESTENT DIFFICILES À APPRÉHENDER ET ONT

ÉTÉ IMPACTÉES PAR LA PÉRIODE INFLATIONNISTE

RÉCENTE

- 1. L'industrie agroalimentaire : des marges

résilientes mais sous tension

- 2. La grande distribution, des marges difficiles

à évaluer mais faibles en apparence

- a) Un rôle d'amortisseur en 2022,

année marquée par la hausse des MPA/MPI

- b) Pour autant, la marge nette n'est que l'aspect

facial de la rentabilité de la grande distribution

- c) L'analyse économique des marges de la

grande distribution se heurte à l'absence de données

financières consolidées pour les réseaux reposant sur des

commerçants indépendants

- d) Contrairement à une idée

reçue, une faible marge de la distribution n'est pas la solution mais

l'un des problèmes qui contribuent à la fragilisation de la

chaîne de valeur

- a) Un rôle d'amortisseur en 2022,

année marquée par la hausse des MPA/MPI

- 1. L'industrie agroalimentaire : des marges

résilientes mais sous tension

- A. LA FORMATION DU PRIX, DE L'AMONT AGRICOLE AU

CONSOMMATEUR FINAL, PÂTIT D'UN MANQUE DE TRANSPARENCE

- II. UN CADRE LÉGISLATIF ET INSTITUTIONNEL

QUI RESTE À LA RECHERCHE D'UN ÉQUILIBRE SATISFAISANT

- A. L'ÉVOLUTION EN DEUX TEMPS DES

DISPOSITIFS LÉGISLATIFS ENCADRANT LES RELATIONS COMMERCIALES

- B. LES SPÉCIFICITÉS DES TERRITOIRES

ULTRAMARINS ET LEUR IMPACT SUR LES PROBLÉMATIQUES DE MARGES

- 1. Des marges à la question plus

générale de la vie chère : les outre-mer

frappés de maux multiples

- 2. Une structure monopolistique ou oligopolistique

dommageable conjuguée à une situation économique et

sociale tendue

- 3. L'expérimentation récente du

protocole contre la vie chère en Martinique

- 4. La tentative d'apporter une réponse

incomplète : le bilan du déploiement du bouclier

qualité-prix (BQP)

- 1. Des marges à la question plus

générale de la vie chère : les outre-mer

frappés de maux multiples

- C. UNE MISE EN oeUVRE QUI RESTE

INSUFFISANTE

- 1. La DGCCRF, un rouage essentiel dont l'action

manque encore d'efficacité

- a) Des contrôles nécessaires à

la bonne application des lois EGalim mais trop rares et mal

ciblés

- b) Les sanctions encourues sont insuffisamment

dissuasives compte tenu du délai dans lequel elles deviennent

exécutoires, de leur montant et de la délicate

caractérisation des pratiques restrictives de concurrence

- a) Des contrôles nécessaires à

la bonne application des lois EGalim mais trop rares et mal

ciblés

- 2. Les autorités de contrôle de la

concurrence retiennent une conception du droit de la concurrence

inadaptée en face des déséquilibres concrets des relations

commerciales

- 3. L'Observatoire français des prix et des

marges, utile, mais peut mieux faire

- 4. Le médiateur des relations commerciales

agricoles, un acteur indispensable mais à la portée

limitée

- 5. Le comité de règlement des

différends commerciaux agricoles : un pouvoir d'injonction

- 6. Le comité de suivi des relations

commerciales : un forum tendu

- 1. La DGCCRF, un rouage essentiel dont l'action

manque encore d'efficacité

- A. L'ÉVOLUTION EN DEUX TEMPS DES

DISPOSITIFS LÉGISLATIFS ENCADRANT LES RELATIONS COMMERCIALES

- III. DES RELATIONS COMMERCIALES, CoeUR DE LA

FORMATION DES PRIX ET DES MARGES, MARQUÉES PAR DES TENSIONS IMPORTANTES

QUI FRAGILISENT TOUTE LA CHAÎNE DE VALEUR

- A. UN VÉRITABLE RAPPORT DE FORCE ENTRE

INDUSTRIELS ET DISTRIBUTEURS QUI TOURNE DE PLUS EN PLUS À L'AVANTAGE DE

CES DERNIERS

- 1. Une grande distribution désormais

fortement concentrée : fusions, faillites et centrales

d'achats

- a) Le rôle des grandes enseignes dans la

structuration du marché

- b) Le poids des centrales d'achat nationales et

européennes : renforcer le pouvoir de marché des

distributeurs face à leurs fournisseurs

- (1) L'apparition des centrales

européennes

- (2) La situation actuelle et mouvante

- (3) Pourquoi une telle volatilité des

alliances ?

- c) Le cas particulier des grossistes

- d) Les conséquences sur le rapport de force

dans les négociations commerciales

- a) Le rôle des grandes enseignes dans la

structuration du marché

- 2. Un pouvoir de marché très

variable pour les industries transformatrices et les agriculteurs

- a) Les agriculteurs sont isolés mais

parfois bénéficient de l'écran des OP et des

coopératives

- b) Les secteurs industriels du frais sont plus

vulnérables du fait du besoin d'écoulement rapide des

produits

- c) Des positions industrielles très

contrastées selon le pouvoir de marché et le degré de

substituabilité des produits

- a) Les agriculteurs sont isolés mais

parfois bénéficient de l'écran des OP et des

coopératives

- 1. Une grande distribution désormais

fortement concentrée : fusions, faillites et centrales

d'achats

- B. LES PRATIQUES MISES AU JOUR PAR LA

COMMISSION

- 1. L'objectif : la pression continue sur les

prix

- a) Le socle

« culturel » : donner le

« la » des prix les plus bas (la culture Leclerc)

- b) Le socle

« matériel » : un pouvoir de

négociation asymétrique

- c) Remises, ristournes et services ou comment

reconstituer ses marges

- d) Des promotions imposées et

financées par les fournisseurs

- e) Les centrales de services, péages pour

entrer en négociation et accentuer les baisses de prix ?

- a) Le socle

« culturel » : donner le

« la » des prix les plus bas (la culture Leclerc)

- 2. Les moyens : la brutalité des

relations commerciales

- 3. Le contournement des lois françaises et,

en particulier, de l'esprit et de la lettre des lois EGalim

- a) Le non-respect de la sanctuarisation de la MPA,

véritable provocation de la part des distributeurs

- (1) La MPA discutée par les

distributeurs

- (2) L'option 3 attaquée par les

distributeurs

- (3) La MPA contournée et

écartée

- b) L'instrumentalisation de la date butoir par la

grande distribution

- c) Les clauses de révision automatique des

prix : de véritables laissées pour compte

- d) L'application excessive de

pénalités logistiques par les distributeurs

- e) Les centrales européennes, outil favori

des distributeurs pour contourner la loi française

- (1) Le renforcement du déséquilibre

fournisseurs-distributeurs

- (2) L'offre discutée et discutable des

centrales de services

- (3) Le droit français, variable

d'ajustement

- a) Le non-respect de la sanctuarisation de la MPA,

véritable provocation de la part des distributeurs

- 4. Les MDD ou le piège pour les

fournisseurs ?

- a) Une MDD peut, au départ, être un

levier de développement pour une PME

- b) En concurrence directe avec les marques

nationales, les MDD ont souvent des coûts de production plus faibles et

sont vendues à des prix inférieurs

- c) Un levier de négociation qui accentue la

pression sur les prix des marques nationales

- d) Un effet d'éviction du

marché : la réduction des volumes pour les marques

nationales

- a) Une MDD peut, au départ, être un

levier de développement pour une PME

- 1. L'objectif : la pression continue sur les

prix

- C. LES CONSÉQUENCES STRUCTURELLES :

UNE CHAÎNE DE VALEUR FRAGILISÉE

- 1. Un impact sous-estimé : la

« casse sociale »

- 2. La production agricole affaiblie

- a) La sanctuarisation strictement formelle de la

MPA explique la pression constante exercée sur le prix des produits

agricoles

- b) L'enjeu de la juste rémunération

des exploitants agricoles, accentué par la nécessité

d'assurer le renouvellement des générations

- c) L'enjeu de la souveraineté

alimentaire : une urgence signalée par la dégradation de la

balance commerciale agricole française

- a) La sanctuarisation strictement formelle de la

MPA explique la pression constante exercée sur le prix des produits

agricoles

- 3. Une industrie française mise sous

pression

- 4. Un secteur de la grande distribution en pleine

évolution

- a) L'importance croissante des

« services commerciaux » dans le modèle

économique des distributeurs

- b) L'essor du commerce en ligne

- c) Le retour du hard discount et la montée

des déstockeurs

- d) La « cannibalisation » de

la grande distribution

- (1) Cannibalisation interne : quand une enseigne

se « mange elle-même »

- (2) Cannibalisation par les nouveaux entrants

- (3) Cannibalisation entre distributeurs

physiques

- e) Les bouleversements à attendre de

l'IA

- (1) Des partenariats déjà

nombreux

- (2) L'IA au coeur de la transformation de la

distribution ?

- a) L'importance croissante des

« services commerciaux » dans le modèle

économique des distributeurs

- 5. De nouveaux modèles plus vertueux, mais

posant une question de mise à l'échelle

- 1. Un impact sous-estimé : la

« casse sociale »

- A. UN VÉRITABLE RAPPORT DE FORCE ENTRE

INDUSTRIELS ET DISTRIBUTEURS QUI TOURNE DE PLUS EN PLUS À L'AVANTAGE DE

CES DERNIERS

- IV. ASSURER UN PARTAGE PLUS

ÉQUILIBRÉ DE LA VALEUR ENTRE LES ACTEURS

- A. RENFORCER LE POUVOIR DE NÉGOCIATION DE

L'AMONT PAR RAPPORT À L'AVAL

- 1. Le paradigme du prix le plus bas ?

- a) Valoriser les autres composantes du

« bien consommer »

- (1) Les produits bruts et issus de l'agriculture

biologique

- (2) Les produits rémunérateurs pour

les producteurs

- (3) Les produits durables

- (4) Les produits français

- b) Faire connaître les modèles

vertueux de distribution

- (1) Les circuits en lien direct avec les

producteurs

- (2) Les réseaux de distribution qui

impliquent le consommateur

- a) Valoriser les autres composantes du

« bien consommer »

- 2. Préserver la concurrence au sein de la

grande distribution ?

- 3. Renforcer le pouvoir de négociation des

agriculteurs

- 1. Le paradigme du prix le plus bas ?

- B. RÉGULER LES RELATIONS COMMERCIALES DE

MANIÈRE PLUS EFFICACE

- 1. Améliorer les dispositifs de

contrôle

- 2. Renforcer la protection des fournisseurs en

situation de dépendance économique

- a) Réviser la définition de l'abus

de dépendance économique

- b) Renforcer les dispositifs de médiation

commerciale

- c) Inciter les fournisseurs et leurs organisations

professionnelles à dénoncer les abus de dépendance

économique et à développer leur pouvoir de

négociation

- d) Prévoir un calendrier de

négociations commerciales resserré au profit des PME

- a) Réviser la définition de l'abus

de dépendance économique

- 3. Valoriser davantage la production

nationale

- 4. Simplifier et stabiliser le cadre

législatif

- 1. Améliorer les dispositifs de

contrôle

- C. RÉÉQUILIBRER LES RELATIONS

COMMERCIALES EN AMÉLIORANT LA TRANSPARENCE

- A. RENFORCER LE POUVOIR DE NÉGOCIATION DE

L'AMONT PAR RAPPORT À L'AVAL

- I. LA FORMATION DES PRIX AU SEIN DE LA CHAÎNE

DE VALEUR ET LA CONSTRUCTION DES MARGES : DES DÉSÉQUILIBRES

STRUCTURELS AU-DELÀ DES VARIATIONS CONJONCTURELLES

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LISTE DES DÉPLACEMENTS

- ANNEXES

N° 632

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Rapport remis à M. le Président du Sénat le 19 mai 2026

Enregistré à la Présidence du Sénat le 19 mai 2026

RAPPORT

FAIT

au nom de la commission d'enquête (1) sur

les marges des industriels

et de la grande distribution,

Présidente

Mme Anne-Catherine

LOISIER,

Rapporteure

Mme Antoinette GUHL,

Sénatrices

Tome I - Rapport

(1) Cette commission est composée de : Mme Anne-Catherine Loisier, présidente ; Mme Antoinette Guhl, rapporteure ; MM. Bruno Belin, Daniel Gremillet, Christian Klinger, Mme Audrey Bélim, MM. Jean-Claude Tissot, Yves Bleunven, Dominique Théophile, Jean-Luc Brault, Gérard Lahellec, Michel Masset, vice-présidents ; Mme Marie-Do Aeschlimann, M. Rémi Cardon, Mmes Laurence Garnier, Béatrice Gosselin, Marie-Lise Housseau, Audrey Linkenheld, Évelyne Renaud-Garabedian.

L'ESSENTIEL

Le 19 mai 2026, la commission d'enquête sur les marges des industriels et de la grande distribution, présidée par Anne-Catherine Loisier (Union centriste - Côte-d'Or), a adopté le rapport d'Antoinette Guhl (Écologiste - Solidarité et Territoires - Paris).

Entre décembre 2025 et mai 2026, elle a mené 189 auditions de représentants des consommateurs, spécialistes de la grande distribution, filières de producteurs et syndicats agricoles, responsables de l'Autorité de la concurrence et de la DGCCRF, dirigeants des réseaux de distribution classiques ou alternatifs, responsables des achats de la grande distribution, directeurs généraux et directeurs commerciaux d'entreprises industrielles engagées dans les négociations avec la grande distribution, sans oublier le ministre chargé du commerce et de la consommation et la ministre chargée de l'agriculture...

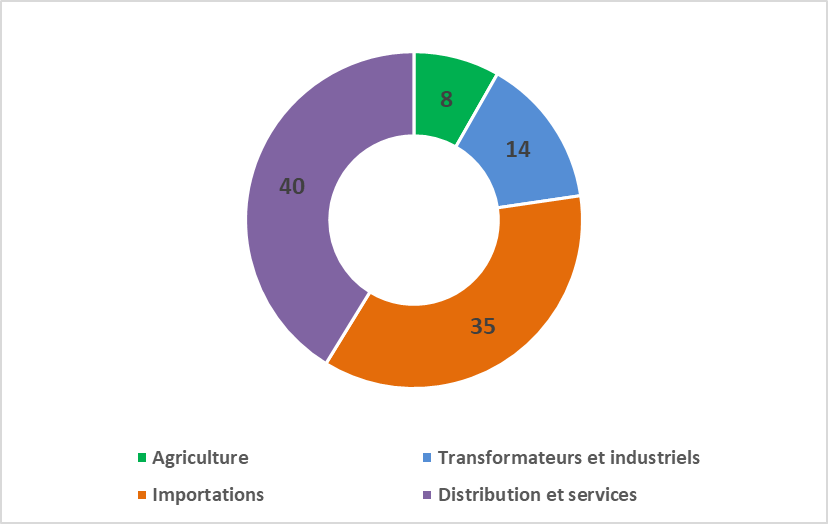

Face à une répartition de la valeur très déséquilibrée au détriment de l'amont (agriculteurs, producteurs, transformateurs et industriels) et au profit de l'aval (notamment grande distribution), la commission formule 24 propositions destinées à opérer un rééquilibrage indispensable pour l'avenir de notre agriculture et de notre industrie agroalimentaire.

La répartition

déséquilibrée de la valeur

dans la chaîne

alimentaire (en %)

Source : commission d'enquête, chiffres d'Olivier Mevel

Les principales recommandations

1. Rendre publique, chaque année, la comparaison entre l'évolution des prix de vente aux consommateurs et celle des tarifs négociés avec les fournisseurs.

2. Pour les groupements de la grande distribution organisés sous forme coopérative ou indépendante, prévoir une obligation législative de publication d'informations agrégées des données relatives aux magasins de ces groupements, à partir d'un certain seuil de chiffre d'affaires minimum, fixé par décret.

4. Afin d'accroître la transparence sur les marges de la grande distribution sur les produits bruts, instaurer un affichage obligatoire des marges sur les produits non transformés, en priorité les fruits et légumes, voire sur les produits transformés labellisés (bio, AOP, Label rouge).

10. - Rehausser le plafond de la sanction encourue pour méconnaissance de l'encadrement des promotions ;

- préciser les critères légaux de détermination du quantum de l'amende civile encourue pour des pratiques restrictives de concurrence.

11. OEuvrer à l'échelle européenne en faveur de l'extension du périmètre d'application de la directive 2019/633 sur les pratiques commerciales déloyales notamment pour y intégrer les centrales européennes d'achats et de services.

12. Réviser la définition de l'abus de dépendance économique prévue à l'article L. 420-2 du code de commerce.

13. Conforter les institutions de médiation commerciale et de conciliation entre les acteurs de la chaîne de valeur, notamment en élargissant le rôle du médiateur et en créant un réseau déconcentré Draaf-Dreets de conseil et de médiation spécifique à destination des PME et ETI.

15. Prévoir que pendant la période de négociations commerciales, le distributeur dispose d'un délai d'un mois à compter de la réception des conditions générales de vente et du tarif du fournisseur pour motiver explicitement et de manière détaillée, par écrit, son refus ou présenter, selon les mêmes modalités, une réponse à l'offre du fournisseur, ou pour notifier son acceptation.

16. Fixer au 15 janvier la date-butoir pour la signature des contrats, pour les seules PME fournisseurs de distributeurs.

18. Conclure une charte avec les distributeurs présents en France visant à exclure du champ des centrales européennes certaines entreprises : PME ou ETI, ou dont les produits intègrent au moins 80 % de MPA française ou qui produisent et vendent majoritairement en France.

19. Imposer aux distributeurs une déclaration annuelle des flux financiers avec les centrales d'achats et de services européennes.

22. Faire toute la transparence sur les marges arrière notamment en rendant publics leurs montants.

23. Simplifier les options de transparence tarifaire et préciser la part de matière première agricole française au sein de l'option 3.

24. Renforcer le rôle et les missions de l'observatoire français des prix et des marges (OFPM).

I. FORMATION DES PRIX ET CONSTRUCTION DES MARGES : DES DÉSÉQUILIBRES STRUCTURELS

A. LA FORMATION DU PRIX, DE L'AMONT AGRICOLE AU CONSOMMATEUR FINAL, UN MANQUE DE TRANSPARENCE

1. La construction du prix, de l'amont agricole à la transformation industrielle...

La formation des prix en amont de la chaîne est en théorie fondée sur les coûts de production : la contractualisation « amont » entre le producteur et le premier acheteur d'un produit agricole s'est progressivement imposée comme un outil central pour mieux prendre en compte ces coûts de production agricole dans la formation des prix (construction dite « en marche avant »). Le constat d'un manque d'appropriation de ces contrats par les agriculteurs a cependant été posé par de nombreux interlocuteurs ; les raisons en sont multiples (crainte de figer des relations traditionnellement orales ou de gré à gré, complexité administrative).

Pour la détermination du prix et de ses modalités de révision, les parties au contrat doivent faire référence à des indicateurs relatifs aux coûts pertinents de production en agriculture. Les interlocuteurs de la commission ont toutefois souligné que leur caractère non contraignant limitait leur portée opérationnelle.

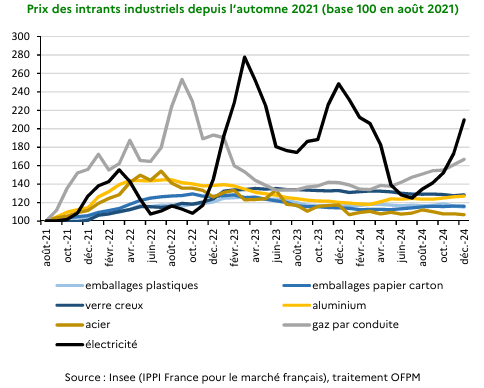

La transformation industrielle génère quant à elle des coûts significatifs, parmi lesquels la main-d'oeuvre ou les coûts énergétiques, qui ont fortement augmenté durant la crise inflationniste de 2022-2023.

2. Le prix de cession à la distribution : un prix négocié au rapport de force entre industriels et distributeurs au cours de négociations commerciales

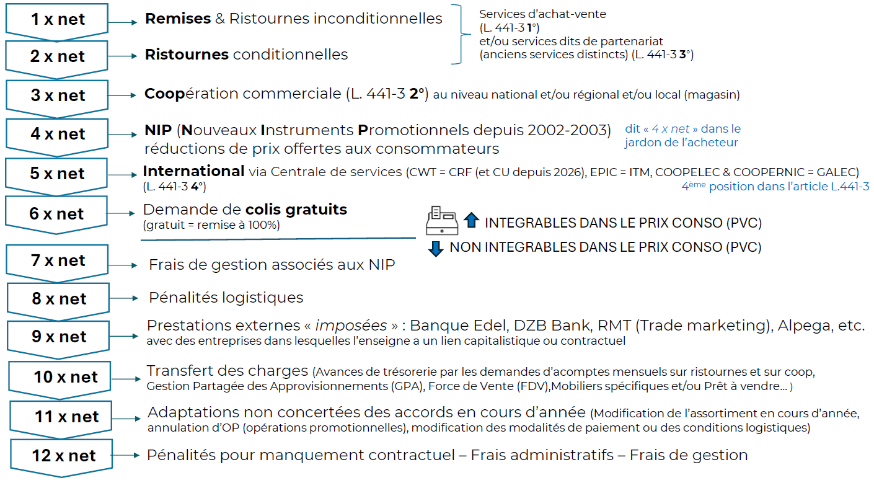

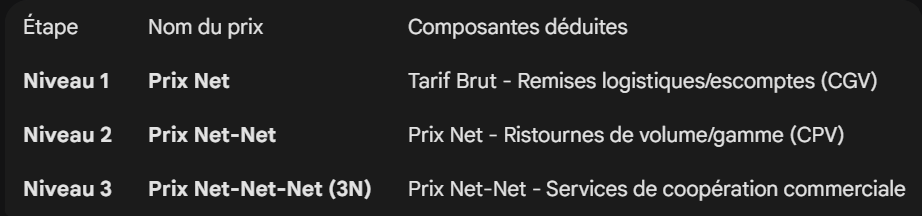

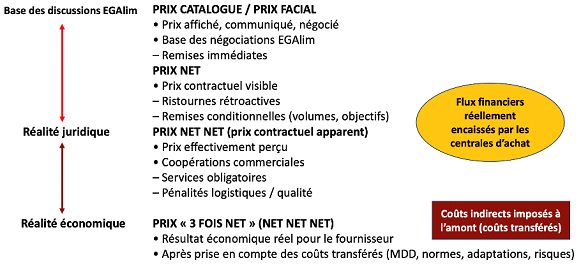

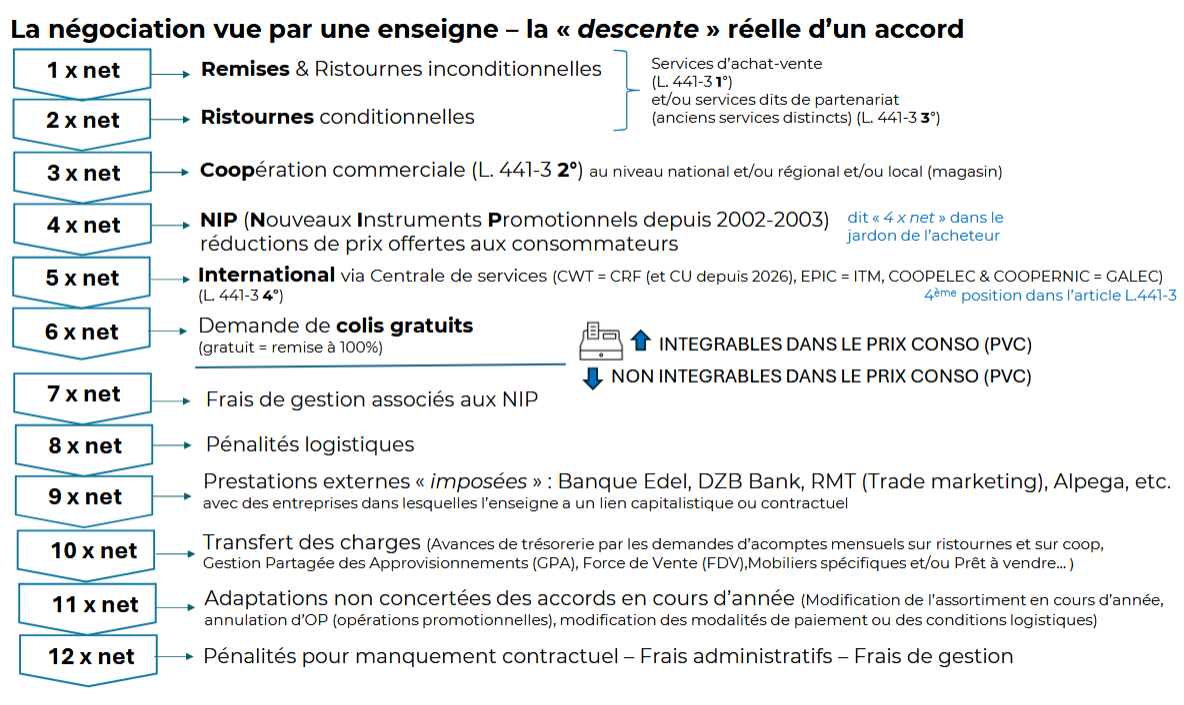

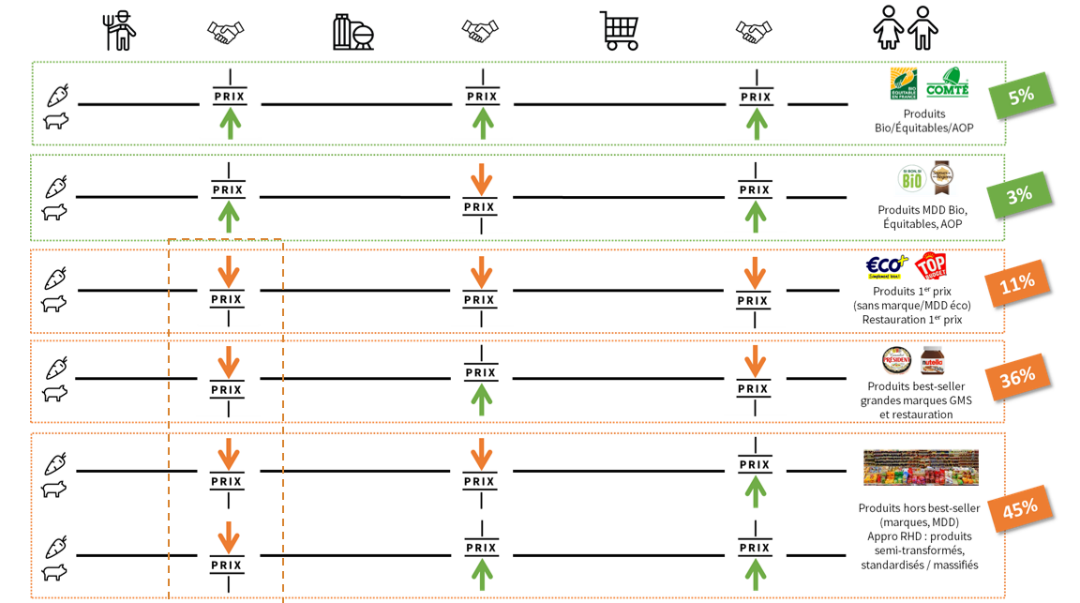

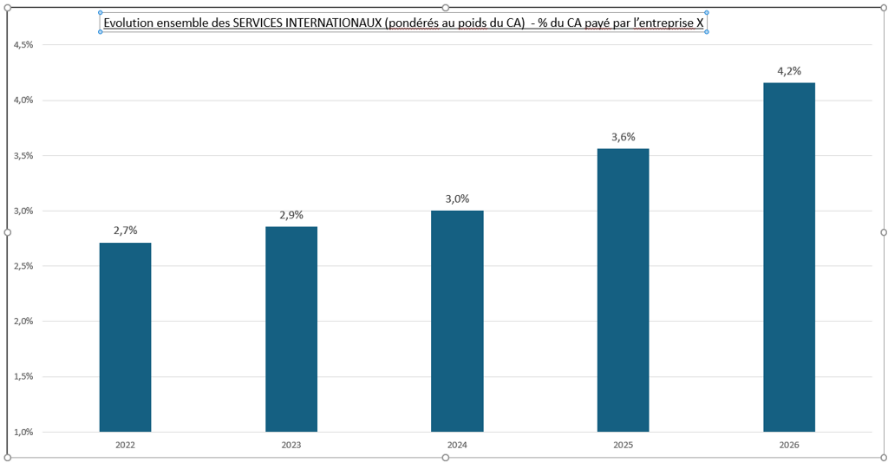

Le prix auquel les industriels vendent leurs produits à la grande distribution ne correspond pas au tarif brut affiché dans leurs conditions générales de vente (CGV), mais à un prix résultant de négociations commerciales. Celles-ci débutent par l'envoi des CGV du fournisseur à l'acheteur, le fournisseur pouvant consentir des remises immédiates (prix « 1 net »). D'autres réductions peuvent être consenties, en principe en contrepartie de services de coopération commerciale pour arriver au prix dit « 3 net ». Lorsque des négociations ont lieu dans les centrales de services situées à l'étranger, fournisseur et distributeur négocient également des services internationaux, on parle alors de tarif « 5 net ».

Entre le prix catalogue et le prix réellement perçu par le fournisseur, les écarts peuvent être significatifs, traduisant l'importance des remises, ristournes et services commerciaux.

La formalisation de la relation commerciale se traduit par la signature d'une convention écrite, dont la date butoir est fixée au 1er mars. Elle est la résultante de ce que l'on appelle la « descente tarifaire » qui peut conduire à comprimer le tarif du fournisseur de 20, 30, voire 50 % sans tenir compte de sa situation économique concrète.

La négociation commerciale : la « descente » des prix

Source : L.A Solution Avocats Laetitia Lemmouchi-Maire

3. La formation du prix de vente au consommateur : une forte dépendance aux stratégies commerciales de la distribution

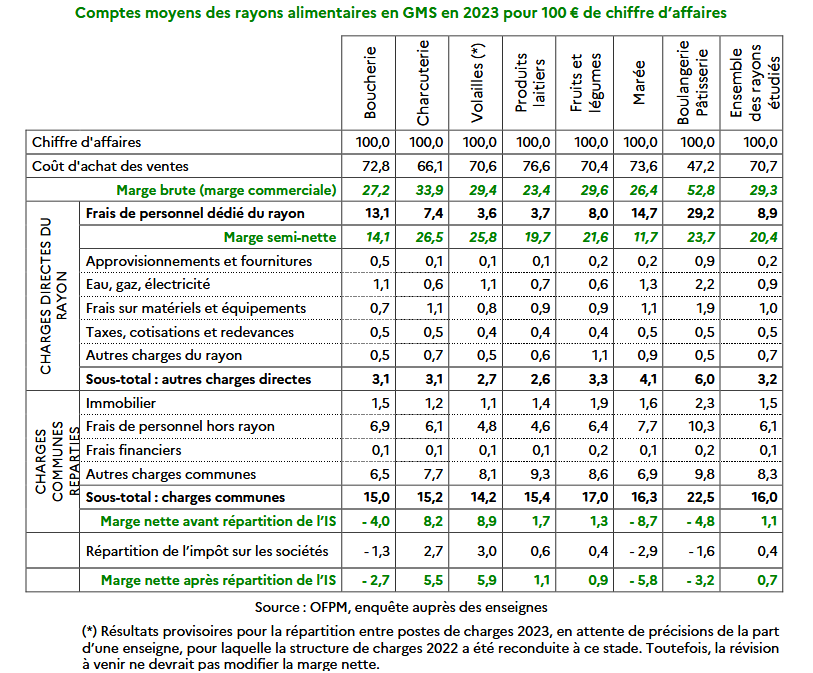

La fixation du prix de vente au consommateur (PVC) tient compte d'un objectif de marge brute, qui correspond à la différence entre le PVC et le prix d'achat des produits.

La rentabilité d'un distributeur dépend de l'ensemble des coûts supportés (charges de personnel, énergie, etc.) et de son organisation économique (frais de siège, charges immobilières). Les représentants de distributeurs entendus par la commission ont insisté sur la spécificité de la grande distribution caractérisée par la vente de quantités importantes de produits avec une marge nette globale apparemment faible, comprise entre 1 et 2 %.

Tous les distributeurs classiques se caractérisent par un même système de formation des prix en rayon et de fixation des marges brutes, dit de « péréquation des marges ». Au-delà de la masse salariale, qui explique une partie des écarts de marge brute entre produits et rayons, la commission a pu relever que certains produits d'appel (grandes marques, produits de consommation courante) se voient appliquer des marges très faibles, voire nulles, quand, d'autres produits, moins sensibles au prix ou moins comparables, supportent des marges élevées.

Si ce système permet d'attirer les consommateurs en maintenant une « image prix » compétitive, il est régulièrement critiqué notamment par les associations de consommateurs, car il conduirait les produits transformés à être mis en vente avec un taux de marge commerciale faible, voire nul, et à « sur-marger » des produits frais (ex : fruits et légumes).

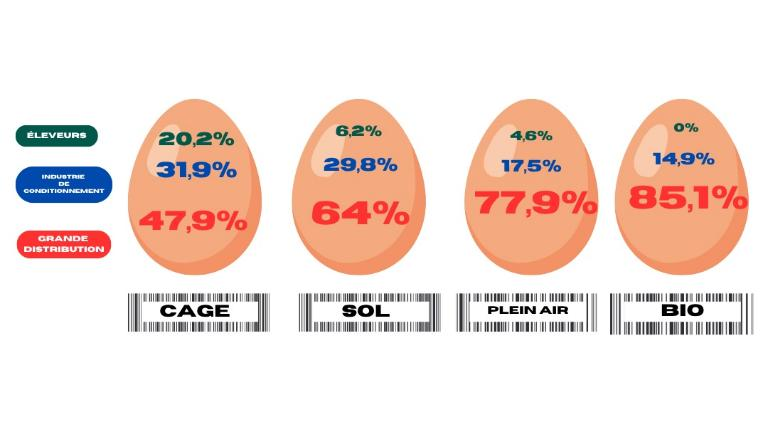

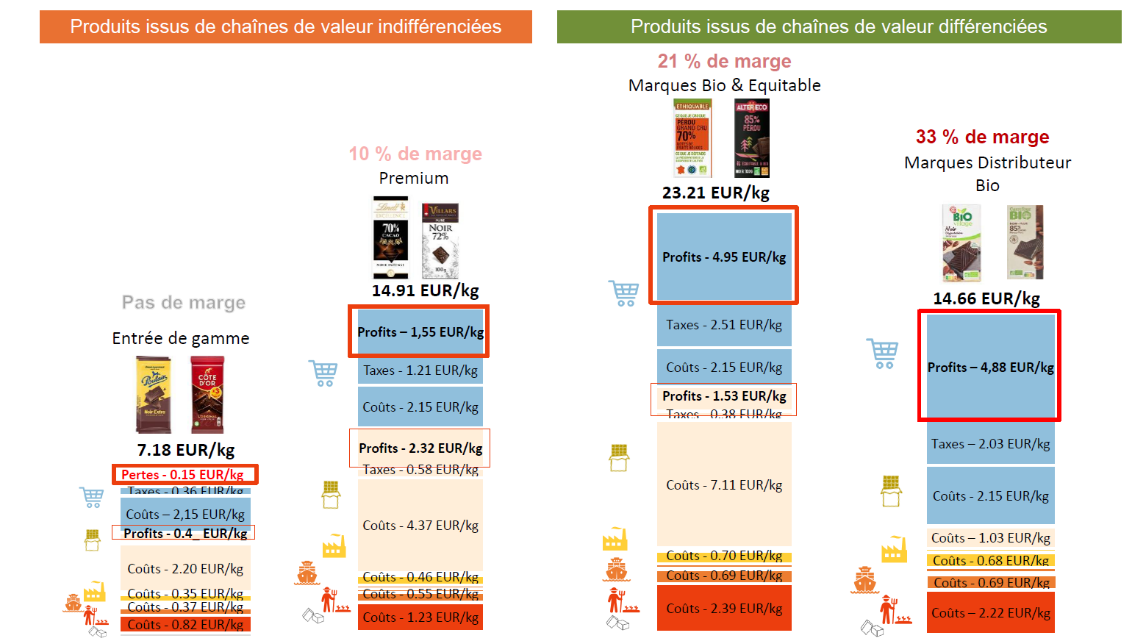

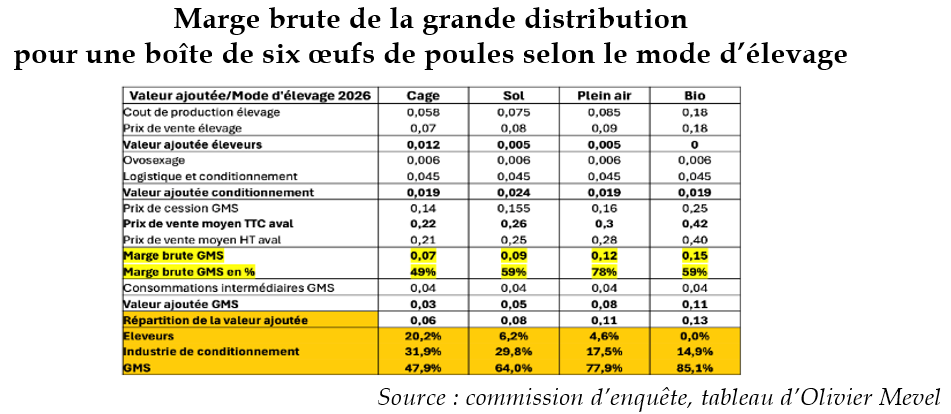

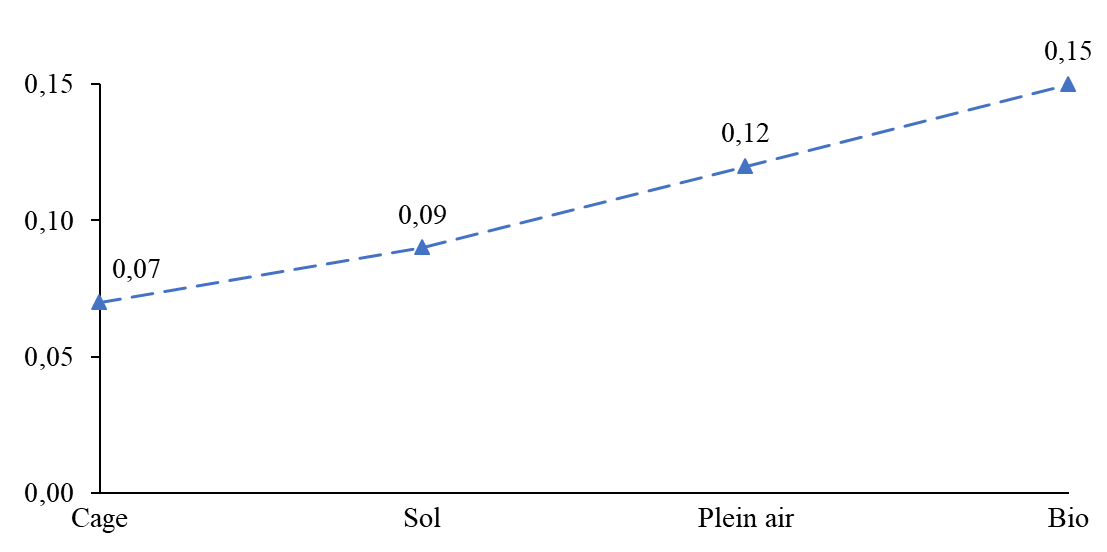

Valeur ajoutée et marges peuvent différer s'agissant du même produit, selon son mode de production : la marge et la valeur ajoutée passe par exemple du simple au double pour le même produit selon qu'il s'agisse d'une boîte d'oeufs de poules élevées en cage ou en bio. Dans ce dernier cas, la valeur ajoutée pour l'éleveur est égale à zéro, ce qui signifie que l'éleveur vend ses oeufs bio à prix coûtant à la grande distribution.

Répartition de la valeur ajoutée

pour une boîte de six oeufs de poules

selon le mode

d'élevage

Source : Données d'Olivier Mevel

Les stratégies commerciales, qui combinent objectifs de rentabilité, positionnement concurrentiel et attractivité commerciale, conduisent à une construction du prix souvent déconnectée des coûts réels des produits.

|

« Un peu moins de la moitié des ventes aux consommateurs (47 %) est marquée par la guerre des prix que se livrent les enseignes de grandes surfaces à grand renfort d'investissement publicitaire. Pour compenser les marges négatives liées à ces ventes, le reste des produits alimentaires est vendu avec des marges bien plus substantielles, notamment les produits MDD (marques de distributeurs). Mais ces marges sont totalement opaques aux yeux des consommateurs, surtout dans le contexte de guerre de prix, qui a fait disparaître la notion de prix de référence pour les produits. ». Source : Basic, Rapport de recherche, étude

sur la création de valeur et les coûts sociétaux |

Si la plupart des grands distributeurs affichent des marges nettes faibles, la commission a constaté que les distributeurs dégageaient de nouvelles sources de profits qui ne sont pas intégrées dans les comptes de la distribution. La structuration de la fonction immobilière peut ainsi constituer une source de rentabilité pour l'exploitant du magasin lorsqu'il est aussi propriétaire de la société de portage de l'immobilier commercial, dont la rentabilité n'est pas comptabilisée au sein des comptes du magasin.

B. PIC INFLATIONNISTE DE 2022-2023 : QUI EN A TIRÉ PROFIT ?

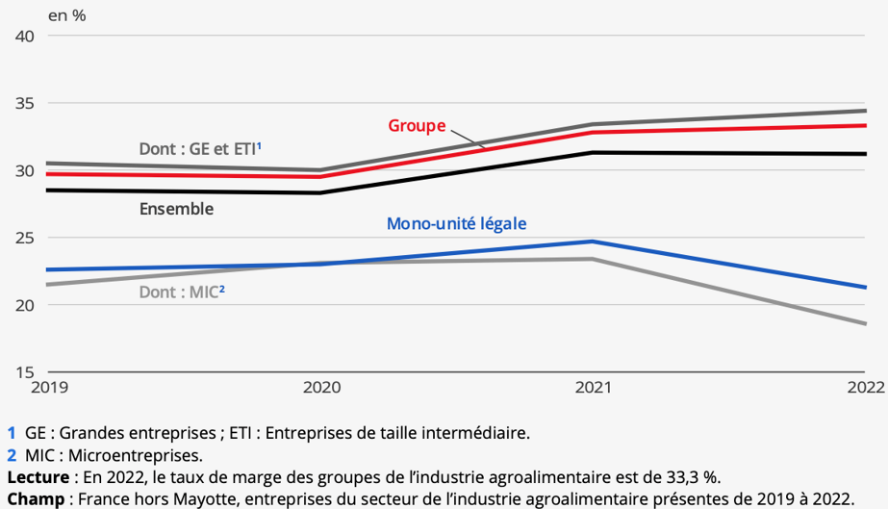

1. L'industrie agroalimentaire : des marges résilientes mais sous tension

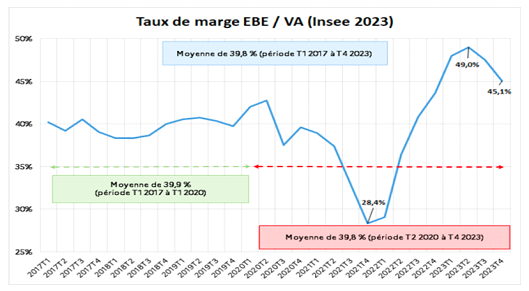

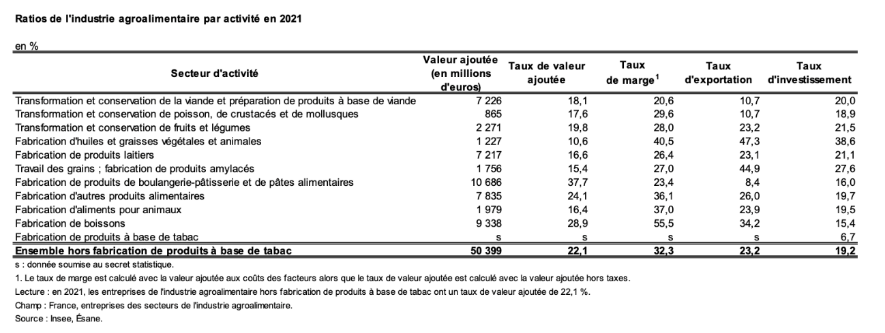

Pour analyser l'évolution des marges des industries agro-alimentaires (IAA), la commission s'est appuyée sur des études menées par Bercy, montrant que les taux de marge (ratio excédent brut d'exploitation sur la valeur ajoutée) des IAA, fluctuant usuellement autour de 40 %, ont chuté en 2021 pour atteindre 28,4 %, avant d'augmenter fortement entre fin 2021 et 2023, jusqu'à atteindre 49 %. Cette évolution témoigne d'une forte variabilité conjoncturelle du taux de marge des IAA et d'un retard entre le moment où le prix des intrants augmente et le moment où ces industries peuvent répercuter cette hausse dans leurs prix. Il n'y aurait donc pas eu de « sur-profits » opportunistes de la part du secteur pendant la crise inflationniste, mais plutôt une phase de sous-répercussion des coûts, à laquelle a succédé une phase de sur-répercussion.

Encore faut-il noter que les indicateurs suivis sont à utiliser avec précaution, car le taux de marge tel que défini dans les études reflète mal la diversité des acteurs au sein de l'IAA, qui présentent des situations très contrastées, selon la filière (plus faibles pour la transformation de viande que pour la fabrication de boissons) et la taille.

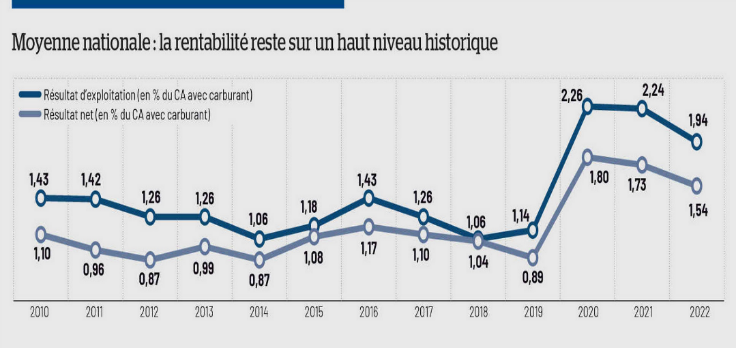

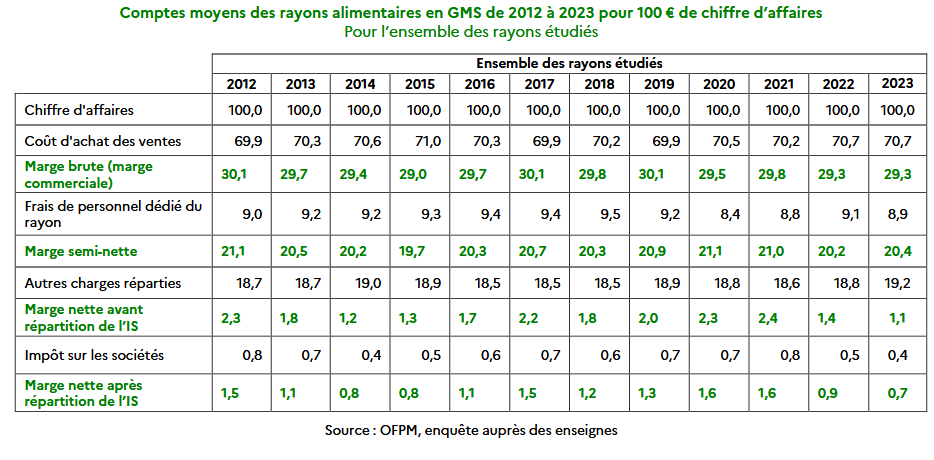

2. La grande distribution, des marges difficiles à évaluer mais faibles en apparence

Il a été beaucoup entendu que la grande distribution avait joué un rôle amortisseur pendant la crise inflationniste, en comprimant ses marges, afin d'éviter une transmission brutale du choc inflationniste au consommateur. Le taux de marge nette après impôt des distributeurs s'est en effet contracté pendant la phase inflationniste de 2022-2023, et a même atteint un point bas en 2023, à 0,7 % du chiffre d'affaires.

Mais ce constat est à relativiser, car la marge nette n'est que l'aspect facial de la rentabilité de la grande distribution : une part croissante de la rentabilité de la grande distribution reposant sur des services commerciaux facturés aux industriels, qui constituent des revenus « hors marge », parfois qualifiés de « marges arrière » (voir infra).

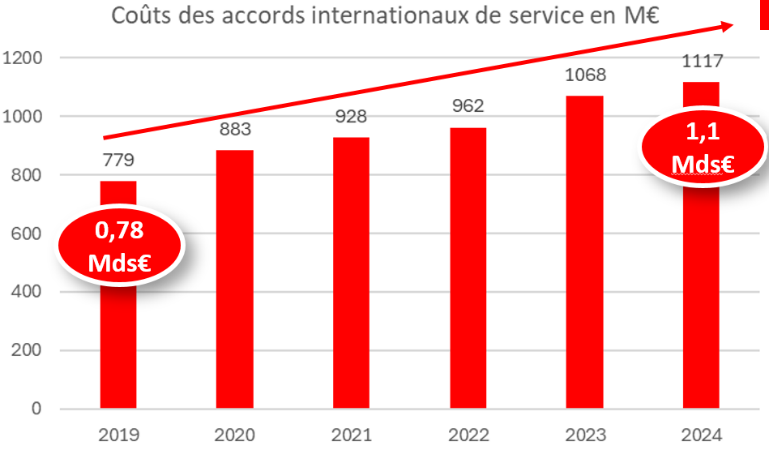

Ces services tiennent une importance croissante dans la négociation commerciale, notamment au niveau des alliances internationales et au sein des centrales de services.

Source : Ilec

L'analyse économique des marges de la grande distribution menée par la commission d'enquête s'est, enfin, heurtée à l'absence de données financières consolidées pour les réseaux reposant sur des commerçants indépendants, à laquelle la commission propose de remédier, en prévoyant une obligation législative de publication d'informations agrégées des données relatives aux magasins de ces groupements : chiffres d'affaires, résultats d'exploitation, résultat net, marges.

|

« Si la faiblesse des marges est souvent vue comme un élément favorable au consommateur, en ce qu'elle traduirait un effort de modération des prix, elle est au contraire l'une des causes des déséquilibres constatés tout au long de la chaîne de valeur : dans un contexte de marges durablement faibles et de concurrence accrue entre distributeurs, la capacité de chaque acteur de la distribution à préserver sa rentabilité repose sur son pouvoir de négociation avec les fournisseurs : la contrainte économique est alors « reportée » vers l'amont de la chaîne : les industriels et les producteurs agricoles. » |

II. UN CADRE LÉGISLATIF ET INSTITUTIONNEL PERFECTIBLE

A. DES DISPOSITIFS LÉGISLATIFS HÉSITANTS : DE LA GUERRE DES PRIX À EGALIM

La question de la formation des prix et des marges a été abordée par les pouvoirs publics à plusieurs reprises dans les dernières décennies. Un texte visant à accroître la concurrence a largement conduit à la guerre des prix qui déstabilise la chaîne de valeur : la loi du 4 août 2008 de modernisation de l'économie (LME).

La recherche de relations plus équilibrées entre producteurs, industriels et distributeurs, et donc, d'un meilleur partage de la valeur, s'est ensuite traduite par le vote successif de plusieurs textes, dits lois EGalim, à partir de 2018. Si ce dispositif a été salué par tous les représentants de l'amont, force est de conster que tous ses objectifs n'ont pas été atteints, notamment en matière de sanctuarisation de la matière première agricole.

Les évolutions futures sont à envisager avec précision, car si les acteurs de l'amont ont unanimement été favorables à des mécanismes de régulation, ils ont aussi attiré l'attention de la commission sur le risque d'une complexification excessive des règles du jeu : il convient donc de se préserver de la tentation d'une refonte globale du cadre applicable et faire plutôt prévaloir des ajustements mesurés pour gagner en stabilité et en sécurité juridique.

B. LES SPÉCIFICITÉS DES TERRITOIRES ULTRAMARINS

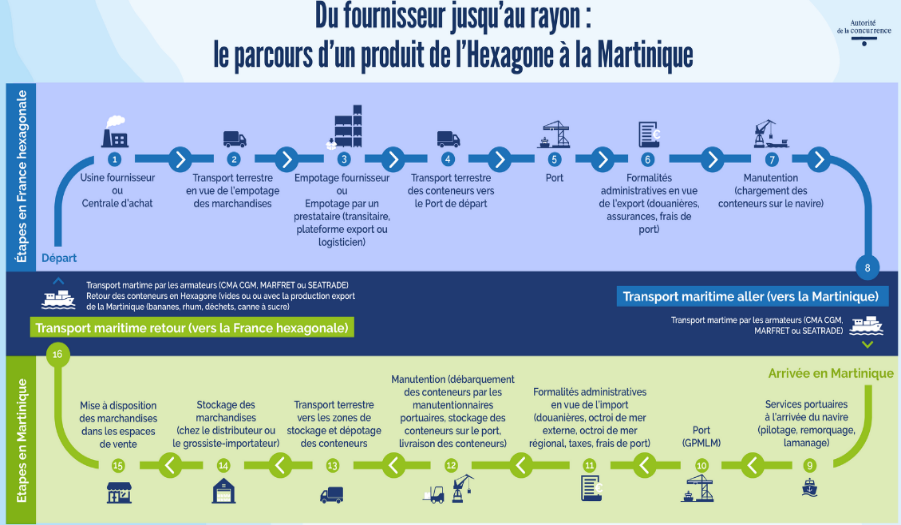

La vie chère est une réalité des territoires ultramarins. Elle s'explique par l'insularité et l'éloignement de l'Hexagone, source de la majeure partie des importations, avec une production locale qui couvre moins de 10 % de la consommation, ce qui entraîne des coûts d'approvisionnement très élevés et une multiplication des acteurs (transporteurs, transitaires, importateurs, distributeurs, etc.), majorant chacun de leurs marges le prix payé par le consommateur final. Elle est aggravée par une taxe dite d'octroi de mer et par une taille limitée des marchés qui sont marqués par une concurrence insuffisante. Non seulement les écarts de prix avec l'Hexagone ne reculent pas, mais ils ont même progressé depuis 2010 et sont compris entre 9 % (La Réunion) et 31 % (Polynésie française), la Guyane, la Martinique et la Guadeloupe étant proches de 15 %. Surtout, ces écarts sont encore plus élevés pour les produits alimentaires : en 2022, ils atteignaient 36,7 % à La Réunion et jusqu'à 40,2 % à la Martinique et 41,8 % en Guadeloupe.

|

En outre-mer, en moyenne, par rapport à l'Hexagone pour les produits alimentaires |

L'expérimentation récente du protocole contre la vie chère en Martinique ou, depuis douze ans, du bouclier qualité-prix (BQP) sont des solutions intéressantes mais toujours insuffisantes. La commission juge que ces économies ultramarines méritent toute notre attention et demande un renforcement des contrôles de la DGCCRF et des moyens des observatoires des prix, des marges et des revenus (OPMR) pour leur permettre un travail de suivi rigoureux des prix et des marges. Elle recommande aussi de poursuivre la réflexion sur le développement des filières de production locales, sur le contrôle accru de la concentration outre-mer, sur la compensation de l'éloignement par le principe de continuité territoriale et sur la réforme de l'Autorité de la concurrence en la dotant d'une section outre-mer.

C. UNE MISE EN oeUVRE QUI RESTE INSUFFISANTE

1. La DGCCRF, un rouage essentiel du dispositif EGalim dont l'action manque encore d'efficacité

L'effectivité de l'encadrement des relations commerciales qui résulte des lois EGalim repose largement sur les contrôles de la DGCCRF. Si le nombre de contrôles effectués sur l'amont agricole a augmenté de 75 % entre 2022 et 2023, la commission d'enquête regrette toutefois, avec le groupe sénatorial de suivi des lois EGalim, que la DGCCRF ne se cantonne souvent à une appréciation essentiellement formelle des contrats, sans analyser suffisamment leur économie générale.

La DGCCRF apparaît, il est vrai, confrontée à deux difficultés majeures :

- la réticence des entreprises à saisir les autorités de contrôle demeure en cas de pratiques restrictives de concurrence, par crainte des mesures de rétorsion commerciale ;

- les distributeurs ont adopté des stratégies pour se soustraire à l'application de la loi française, notamment en installant leurs centrales d'achats et de services à l'étranger

Par ailleurs, la commission a constaté que les sanctions prononcées à l'encontre des distributeurs sont insuffisamment dissuasives, soit du fait de leur montant, soit en raison de leur délai d'exécution. Par exemple, sept des huit sanctions prononcées à l'égard des centrales d'achats entre 2019 et 2025 n'ont pas été exécutées car elles ont fait l'objet d'un contentieux, dont aucun n'a encore abouti.

2. Un droit de la concurrence qui défavorise agriculteurs et fournisseurs

La commission a regretté l'interprétation restrictive de l'abus de dépendance économique retenue par les autorités de contrôle et les juridictions qu'elle juge inadaptée à la réalité actuelle du secteur de la grande distribution, caractérisé par un « déséquilibre économique structurel entre les acteurs », selon les mots d'Olivier Mevel.

|

79 % à 94 % Les acteurs de la grande distribution peuvent représenter entre 79 % et 94 % du chiffre d'affaires d'un industriel de l'agro-alimentaire, ce qui manifeste le risque de dépendance économique du second à l'égard des premiers. Source : données recueillies par la commission d'enquête |

La commission juge donc nécessaire de refondre l'abus de dépendance économique, pour que les autorités de contrôle disposent d'un moyen efficace pour sanctionner les pratiques abusives qu'adoptent certains distributeurs et leurs centrales d'achats et de services.

III. DES RELATIONS COMMERCIALES BRUTALES QUI FRAGILISENT TOUTE LA CHAÎNE DE VALEUR

A. UN RAPPORT DE FORCE À L'AVANTAGE DES DISTRIBUTEURS

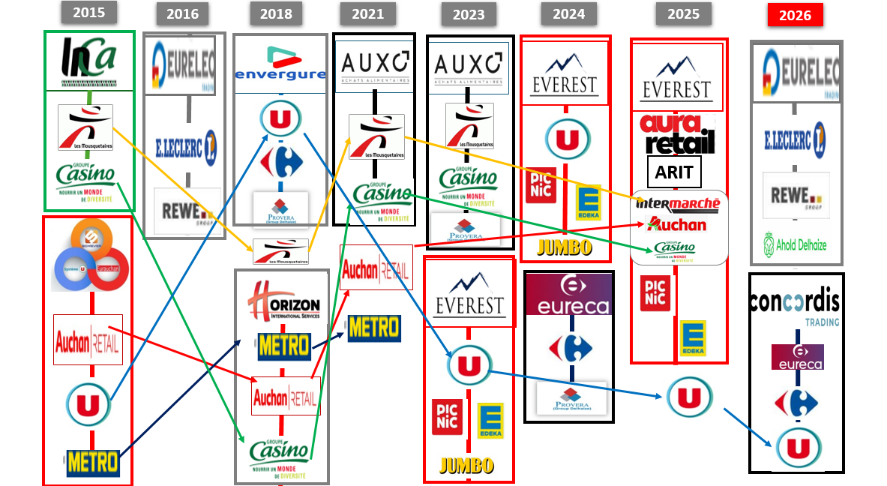

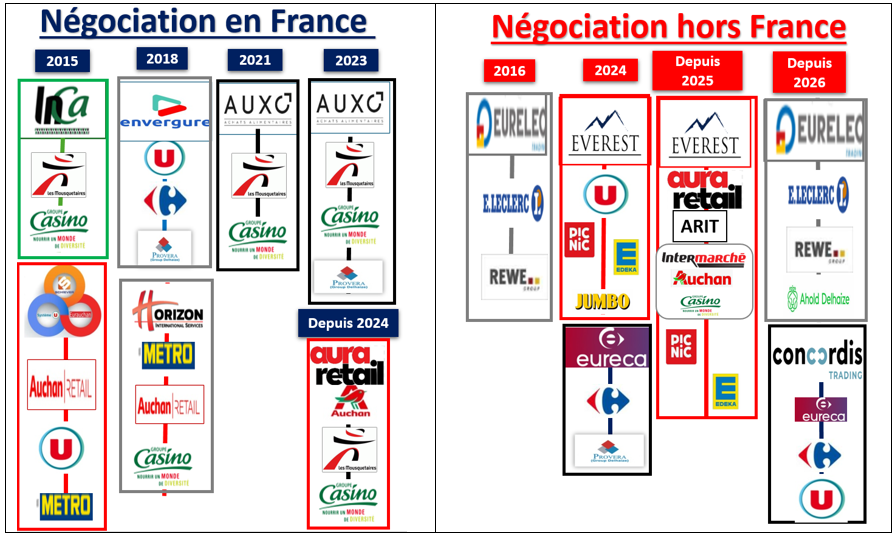

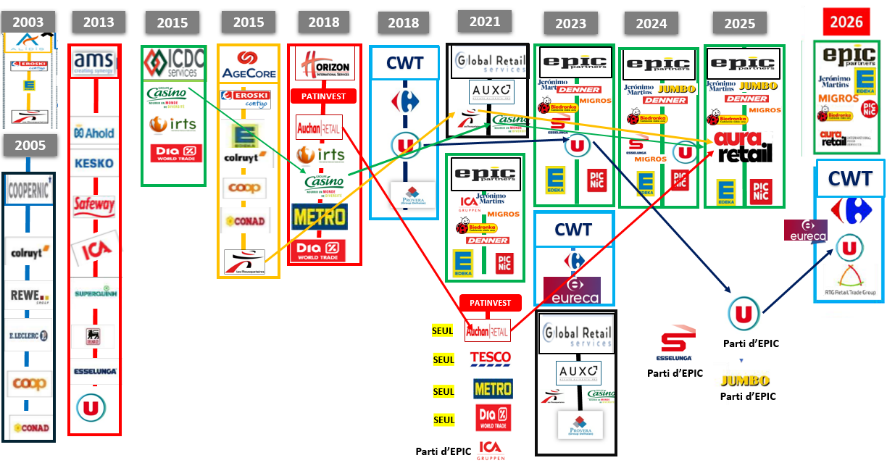

1. Une grande distribution fortement concentrée : fusions, faillites et centrales d'achats

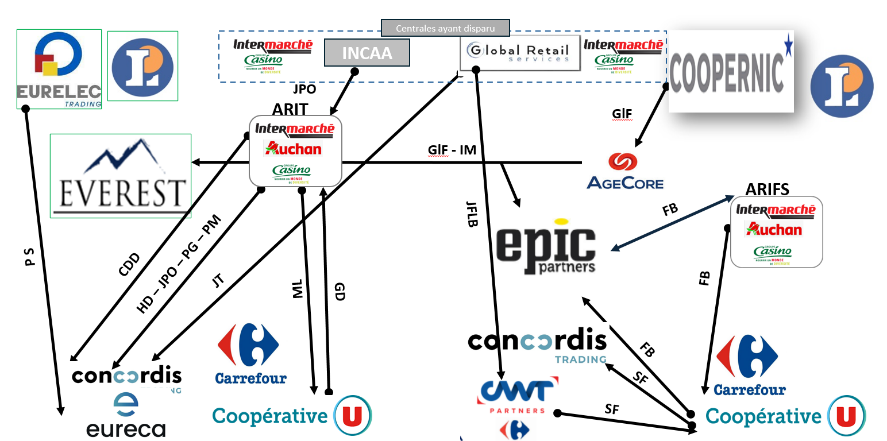

Le rapport de force qui s'est instauré progressivement au profit de la grande distribution est d'abord issu de l'évolution de cette dernière. En quelques années celle-ci a connu une restructuration profonde qui s'est traduite par des fusions, des faillites et la montée en puissance de centrales d'achats, notamment européennes.

Quelques enseignes disparues

Source : https://memoiresdeladistribution.fr/

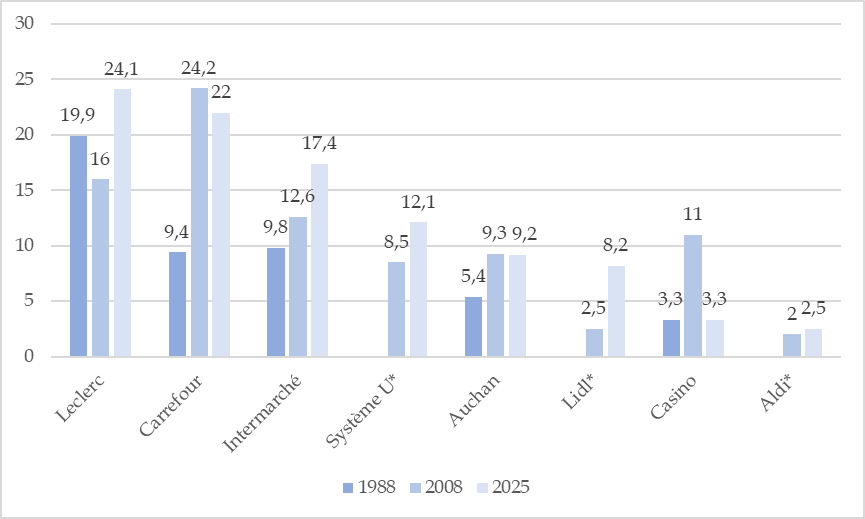

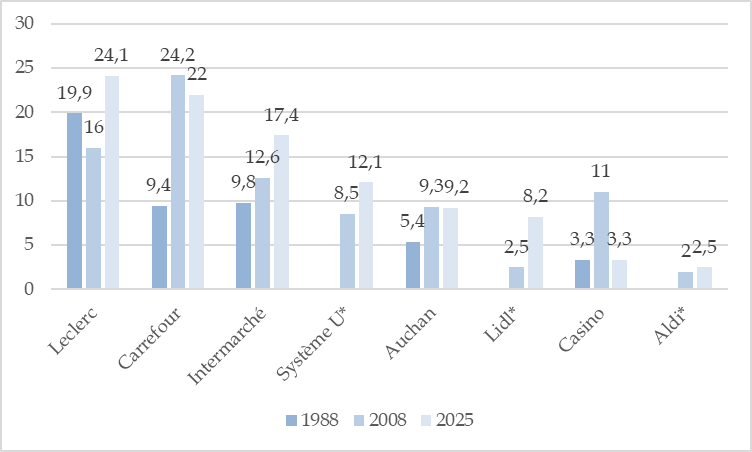

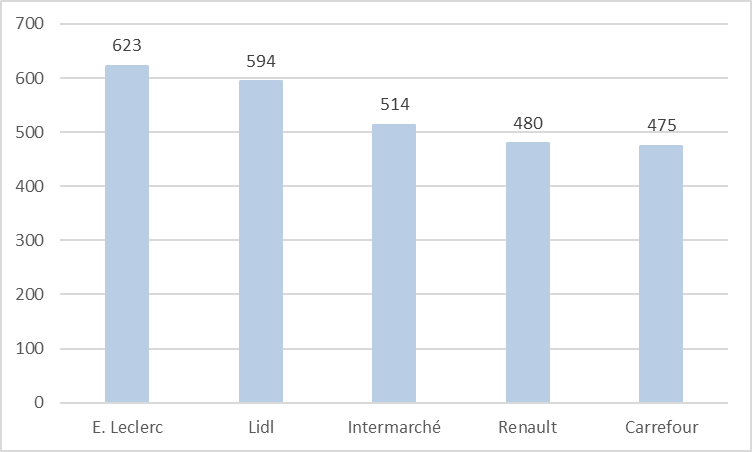

La grande distribution est désormais très concentrée avec quatre groupes qui se détachent très nettement : Leclerc, Carrefour, Intermarché et Coopérative U.

Évolution des parts de marché des

principaux distributeurs français

entre 2008 et

2025

Source : commission d'enquête, d'après les données transmises par Olivier Mevel

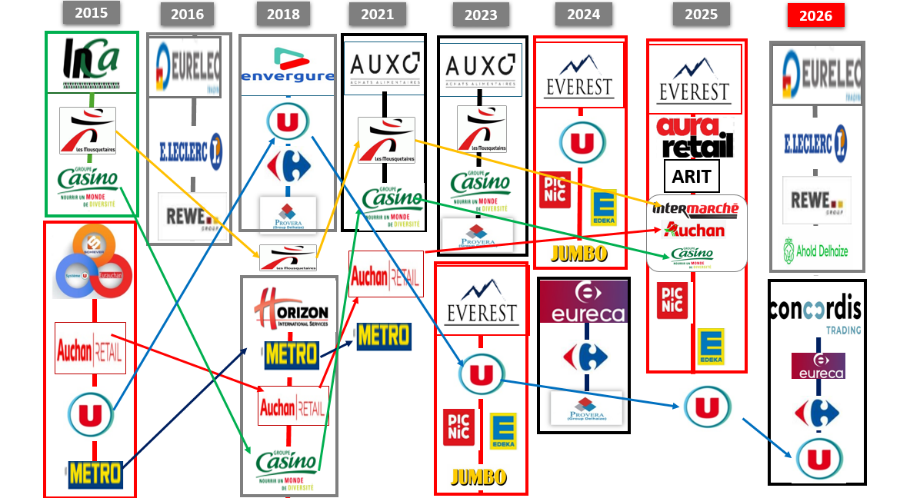

Cette concentration est d'autant plus forte qu'elle se double d'alliances internationales entre distributeurs.

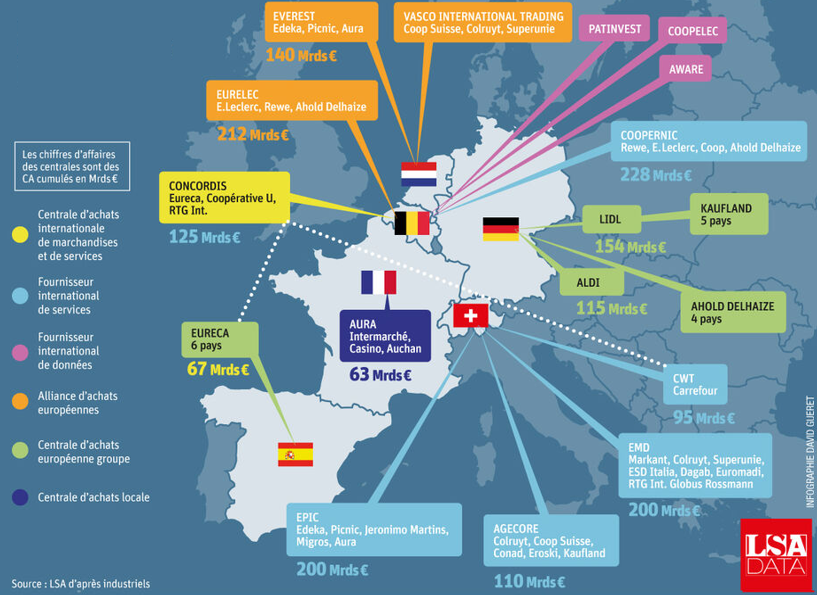

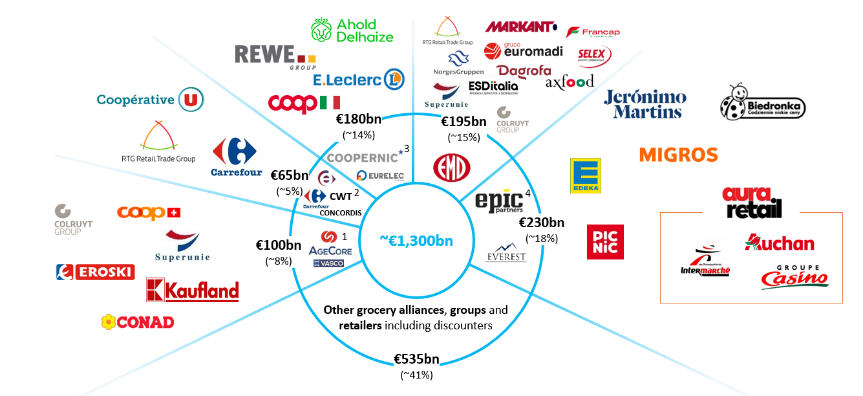

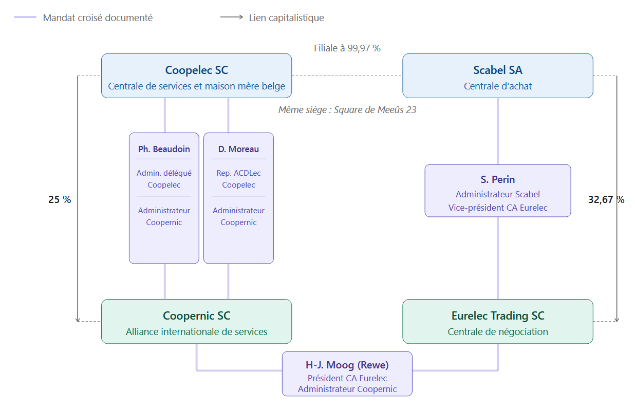

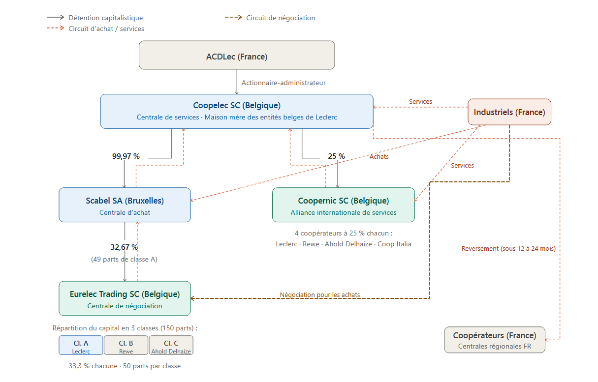

Le maquis des centrales d'achats auxquelles

participent

les enseignes françaises, esquisse de

présentation

Source : commission d'enquête

|

La concentration dans la grande distribution |

|

|

Source : données recueillies par la commission d'enquête |

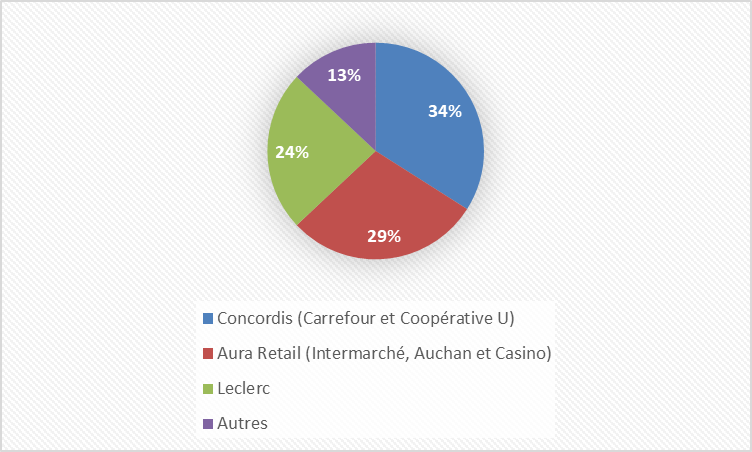

Si l'on tient compte de ces alliances, le panorama des parts de marché permet d'identifier trois groupements hyperdominants :

- Concordis (Carrefour et Coopérative U) à plus de 34 % ;

- Aura Retail (Intermarché, Auchan et Casino) à plus de 29 % ;

- et Leclerc à environ 24 %.

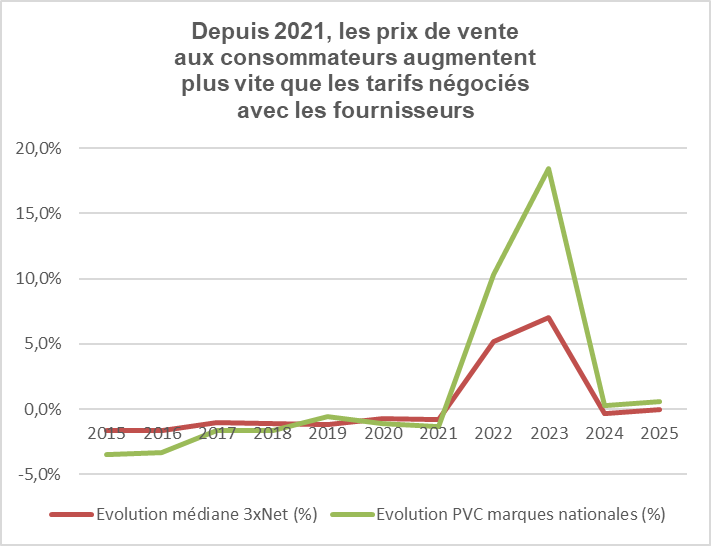

Pour autant, cet effet de massification ne semble pas avoir d'effet favorable automatique sur le pouvoir d'achat des consommateurs.

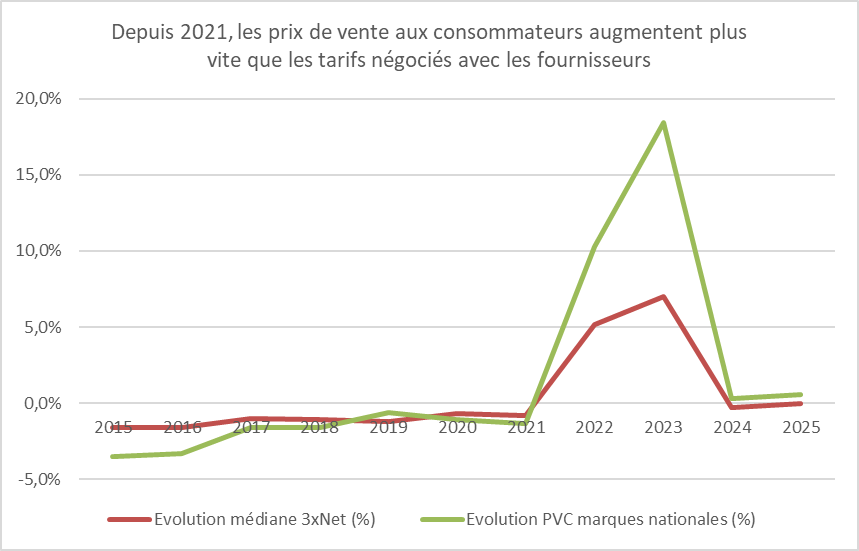

Depuis, 2021, en effet, les prix de vente en magasin augmentent plus vite que les tarifs négociés avec les fournisseurs.

Source : données recueillies par la commission d'enquête

2. Un pouvoir de marché fragile pour les industries transformatrices et les agriculteurs

|

« Contrairement à l'idée que tente d'accréditer la grande distribution, les centrales européennes ne concernent pas que les multinationales : 1°) elles imposent aussi leurs conditions à des entreprises qui sont loin d'être des multinationales, mais bien des ETI ; 2°) ce sont parfois les filiales françaises de grands groupes qui sont concernées par ces centrales, avec des chiffres d'affaires plus limités et des résultats nets fragiles, avec des implantations industrielles et des emplois en France ; 3°) l'écrasement des prix obtenus par ces centrales, même s'il ne concernait que des multinationales, aurait - et a d'ores et déjà en fait - un effet de contagion sur les autres entreprises plus petites et crée des effets de distorsions de concurrence. Comme le note la DGCCRF dans une réponse à la rapporteure : « (...), la part croissante des enseignes qui négocient par l'intermédiaire de centrales européennes avec les fournisseurs de grande envergure impacte l'ensemble de ces négociations par une pression globale à la baisse sur les prix, y compris ceux des produits qui sont négociés en France. » |

L'analyse des relations commerciales met en évidence une forte hétérogénéité du pouvoir de marché entre les acteurs, ce qui influe directement sur la formation des prix et la répartition de la valeur :

- les agriculteurs sont isolés mais bénéficient parfois de l'« écran protecteur » des organisations de producteurs et des coopératives. Si l'efficacité de ces regroupements demeure variable, il apparaît nécessaire de les renforcer ;

- les secteurs industriels du frais (notamment produits laitiers, viande, fruits et légumes transformés) sont plus vulnérables en raison de la périssabilité des produits et de la nécessité d'un écoulement rapide des volumes. Ces contraintes réduisent leur capacité à résister à la pression des distributeurs lors des négociations commerciales et peuvent conduire les industriels à accepter des conditions tarifaires défavorables ;

- les positions industrielles sont très contrastées selon le pouvoir de marché et le degré de substituabilité des produits : si les multinationales disposant de produits non substituables sont souvent en capacité de résister à la pression commerciale, ce n'est pas le cas de très nombreuses entreprises agroalimentaires, y compris lorsqu'elles sont de taille importante : elles font parfois face à des demandes d'alignements sur d'autres puissantes entreprises de l'agroalimentaire, mais aussi à une dégradation de leurs conditions commerciales et à une réduction de leurs marges, susceptibles d'entraîner une pression accrue sur l'amont de la chaîne.

|

Un pouvoir de marché très déséquilibré |

||

|

|

|

|

Exploitations agricoles |

Entreprises industrielles |

Centrales :

|

B. LES PRATIQUES MISES AU JOUR PAR LA COMMISSION

1. L'objectif : la pression continue sur les prix

Le secteur de la grande distribution se livre à une « guerre des prix » de plus en plus intense, accentuée par la concentration des acteurs, la diversification des modèles de distribution et les préoccupations croissantes des consommateurs à l'égard du pouvoir d'achat. Les dépenses de publicité engagées par les enseignes en témoignent : quatre des cinq premiers annonceurs du pays sont des distributeurs. En 2000, les trois premiers étaient L'Oréal, France Télécom et le groupe PSA.

|

3,3 milliards d'euros Il s'agit des dépenses de publicité engagées par les acteurs de la grande distribution sur l'année 2025. La seule enseigne Leclerc a dépensé près de 700 millions d'euros sur cet exercice. Source : étude Kantar Média |

Pour parvenir à obtenir les prix de cession les plus bas, les distributeurs instrumentalisent la dépendance économique des fournisseurs. Ils recourent à plusieurs instruments commerciaux (notamment remises, ristournes, services et promotions) pour transférer sur ces fournisseurs le coût de leurs politiques commerciales et, in fine, déséquilibrer à leur profit la chaîne de valeur.

Les centrales de services nationales et internationales constituent l'exemple topique de ces dérives. Il ressort des travaux de la commission que les distributeurs parviennent à imposer à leurs fournisseurs d'acquérir des services : la négociation avec ces centrales constitue un « droit de péage » auquel les fournisseurs sont soumis.

2. Les moyens : la brutalité des relations commerciales

La commission a constaté que les distributeurs employaient volontiers des méthodes de négociation assises sur la menace, l'intimidation et la contrainte.

Des plans d'affaires en décroissance sont ainsi transmis par les distributeurs avant même l'envoi de leurs tarifs par les fournisseurs, voire avant l'aboutissement des négociations avec l'amont agricole, ce qui va à l'encontre du principe de construction du prix en marche en avant. Dans d'autres cas, des alignements des conditions commerciales entre enseignes d'une même alliance sont requis sans la moindre contrepartie.

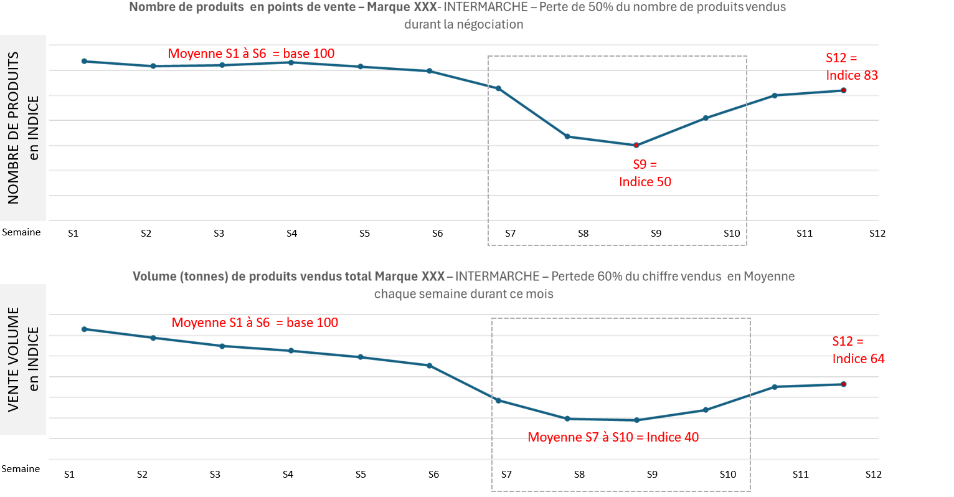

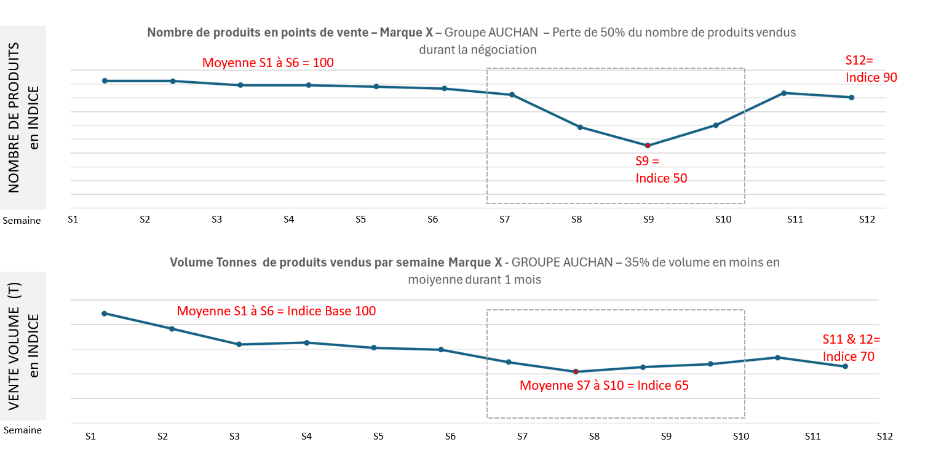

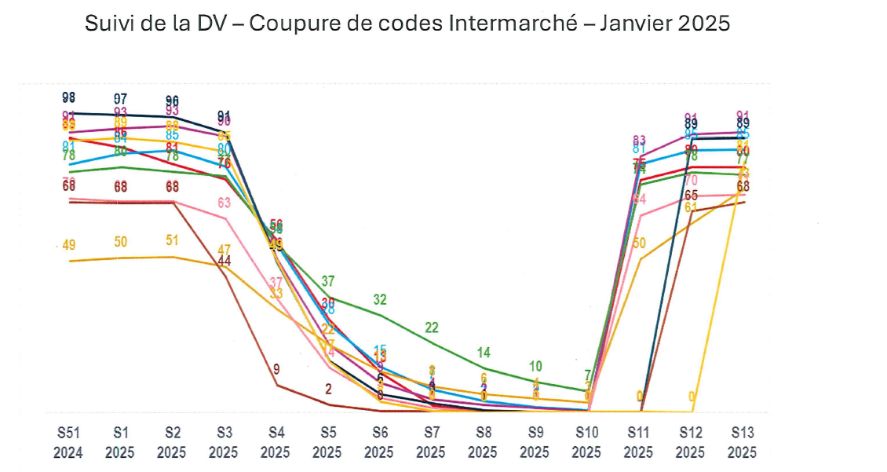

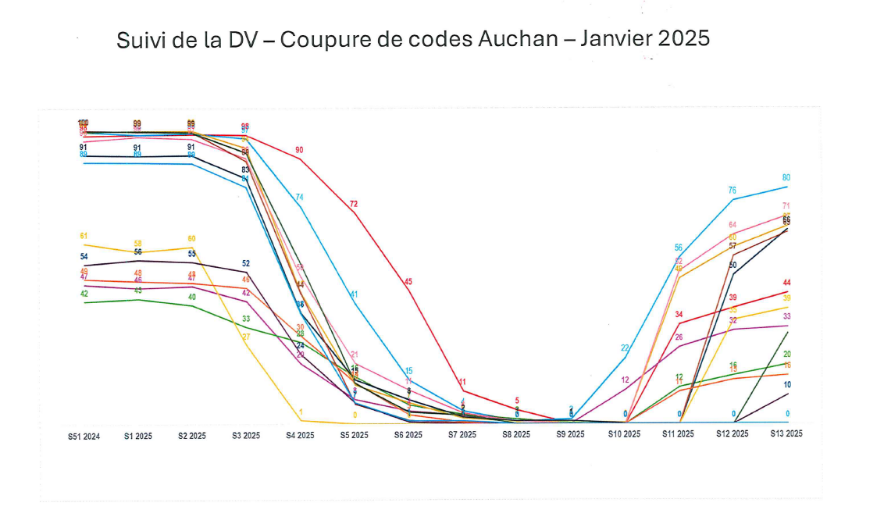

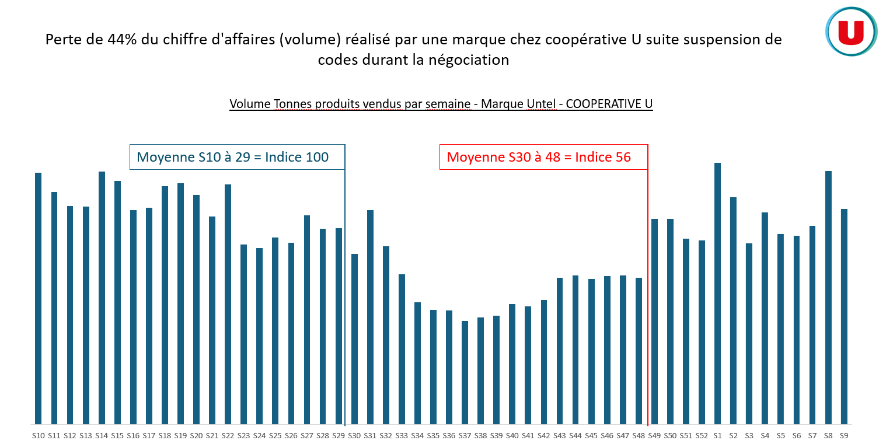

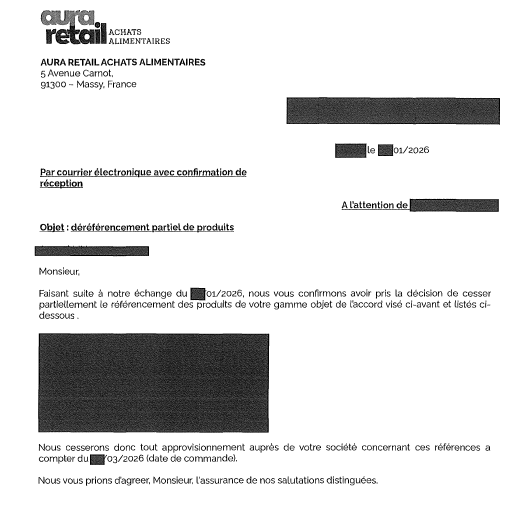

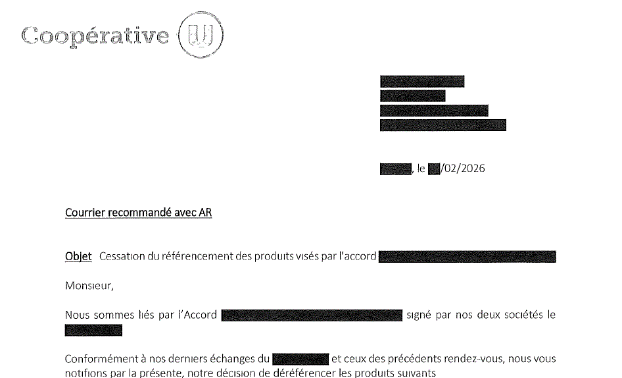

Simultanément, les centrales adressent à leurs fournisseurs, dès l'engagement des négociations commerciales, des menaces de diminution de commandes, voire de déréférencement, qui peuvent durer plusieurs mois et représenter entre 30 % et 70 % de l'assortiment d'un fournisseur.

La rapporteure a constaté, en effectuant des contrôles sur pièces et sur place, que ces diminutions brutales de commandes peuvent représenter jusqu'à 60 % des ventes d'un fournisseur auprès d'un distributeur et engendrer des pertes de produits parfois périssables qui s'élèvent à plusieurs millions d'euros.

La commission condamne fermement ces pratiques qui instaurent un climat de peur intolérable et compromettent les équilibres des filières alimentaires françaises. Le pouvoir de négociation des distributeurs leur permet en effet de comprimer, voire de capter les marges de leurs fournisseurs, ce qui dégrade la capacité à investir de l'ensemble des filières.

3. Le contournement des lois françaises et, en particulier, de l'esprit et de la lettre des lois EGalim

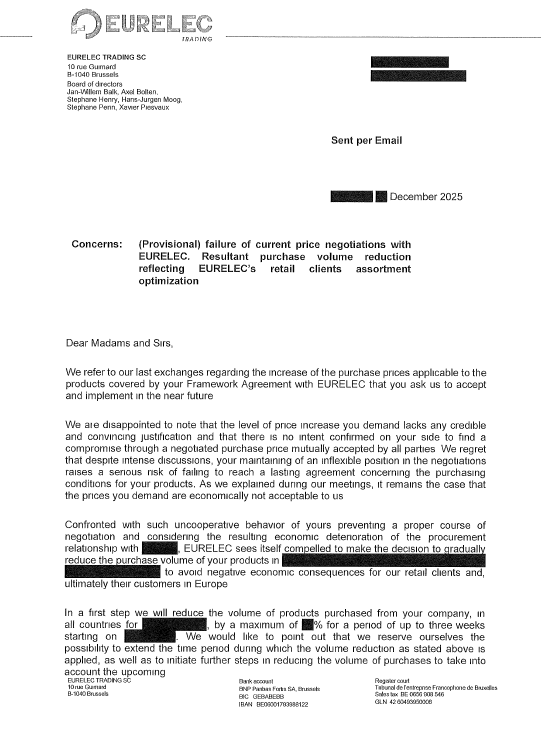

La commission a mis en évidence un contournement très fréquent et, pour certains acteurs, assez systématique, des lois et, en particulier, de l'esprit et de la lettre des lois EGalim. Les centrales européennes, qu'elles soient d'achats ou de services, sont devenues l'outil favori des distributeurs pour contourner la loi française au profit de droits étrangers (néerlandais, belge, espagnol...). Elles vont bien au-delà d'un objectif de mutualisation des achats à l'échelle européenne et contribuent à renforcer le déséquilibre fournisseurs-distributeurs, y compris en servant de cadre à des pratiques commerciales abusives, documentées par la commission.

|

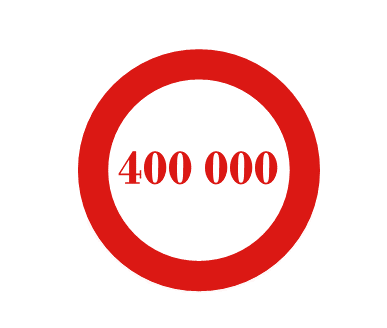

400 000 € Montant de la facturation à un industriel d'un rendez-vous dit « top to top » avec un dirigeant d'une centrale de distributeurs |

Certains de ces services sont apparus non seulement inutiles mais choquants. La rapporteure a constaté, dans le cadre d'un contrôle sur place, des propositions de rencontres - dites « Top to top » - entre un directeur commercial d'un groupe industriel et le directeur des achats d'une centrale, à des prix fixés en pourcentage du chiffre d'affaires brut du fournisseur, soit en l'occurrence une somme comprise entre... 350 000 et 400 000 euros !

Le coût des services facturés, au niveau national et européen, ne cesse de croître et s'élève pour certains industriels à près de 40 % de leurs chiffres d'affaires, sans que la qualité de ces services le justifie. Il représente désormais un montant équivalent aux investissements que les industriels réalisent dans leur appareil productif.

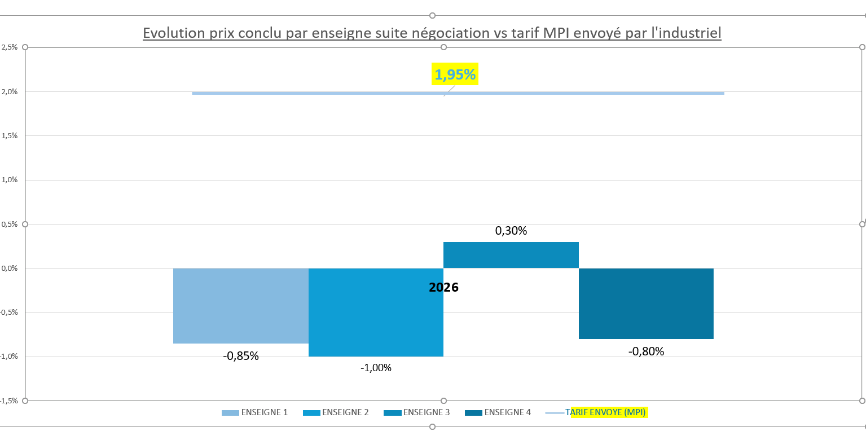

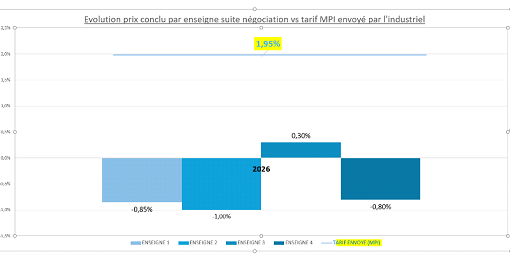

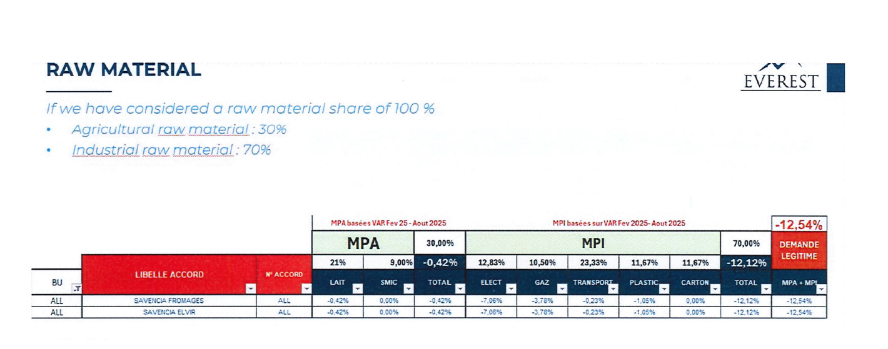

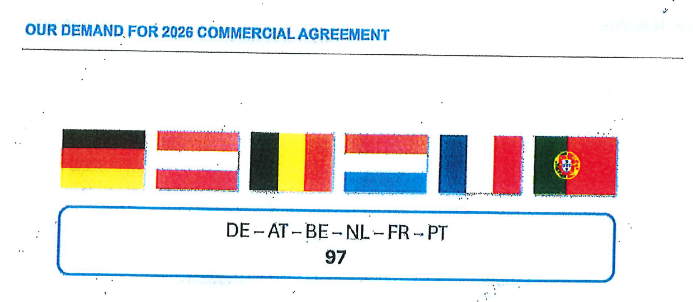

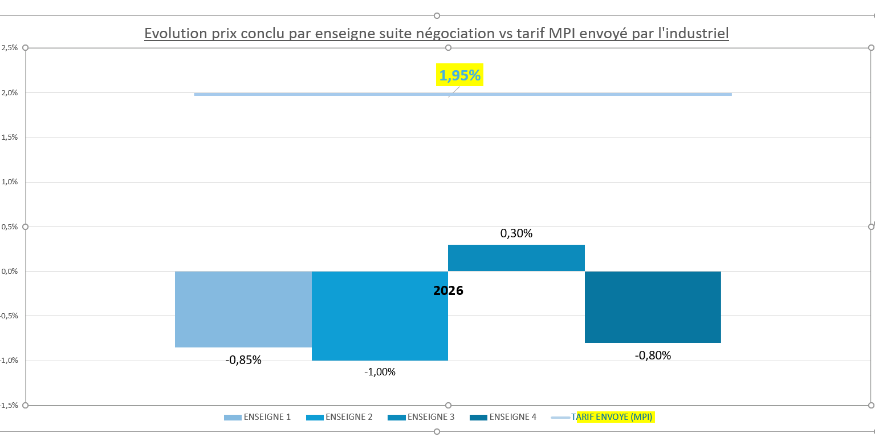

Le non-respect de la sanctuarisation de la MPA, est lui aussi documenté par la commission, qu'il prenne la forme de contestations de l'option 3 de transparence tarifaire, ou d'une admission apparente par les distributeurs des variations de MPA présentées mais qui vont les négocier au travers de la matière première industrielle (MPI) et, tout particulièrement, de l'énergie, des emballages et des transports. Cette pratique conduit, en réalité, à comprimer la MPA. Dans les rares cas où les tarifs obtenus permettent de couvrir la variation des prix de la seule MPA, la MPI n'est pas du tout prise en compte.

Besoin en matière de MPI versus prix

négocié

avec les enseignes pour un fournisseur

Lecture : aucune enseigne n'accepte de couvrir

l'évolution des coûts MPI de l'entreprise,

à savoir

+ 1, 95 %

Source : commission d'enquête sur la base de documents saisis chez un industriel

Autre contournement : l'instrumentalisation de la date butoir par la grande distribution qui en fait un outil de pression dans les négociations commerciales. Dans bien des cas, alors qu'ils ont reçu les tarifs des industriels depuis le mois de décembre, les distributeurs attendent les derniers jours pour répondre.

Enfin, l'application quasi-automatique de pénalités logistiques par les distributeurs, alors qu'elles sont censées assurer la réparation de préjudices réels subis lors de la livraison des commandes, est un autre contournement scandaleux de la loi. Elles font désormais figure de taxe universelle automatique infligée par les distributeurs aux industriels, en détournant l'esprit du plafonnement global de 2 % prévu par la loi.

4. Les MDD ou le piège pour les fournisseurs ?

Les « marques de distributeurs » (MDD), 36 % du marché en France, reposent sur un modèle spécifique, différent des produits sous marque nationale. Le distributeur est dans ce cadre à la fois donneur d'ordre, propriétaire de la marque et responsable de la vente du produit. Ces produits sous MDD sont essentiellement fabriqués par des PME, et constituent donc une opportunité de débouchés pour ces entreprises. Pour le consommateur, ils présentent l'intérêt d'un prix inférieur aux produits de marques nationales (entre 25 % et 35 %), car ils ont des coûts de production plus faibles, n'intégrant pas les coûts relatifs à la marque ou à la recherche et à l'innovation. Ils offrent également une rentabilité plus élevée aux distributeurs, mais surtout, sont devenus pour eux un outil stratégique renforçant leur pouvoir de négociation face aux industriels produisant des marques nationales : ces MDD, leur donnant une base de référence sur les coûts de production, renforcent leur capacité à refuser des hausses tarifaires lors des négociations sur les marques nationales ou à discuter des évolutions de coûts des matières premières agricoles. Dans le contexte inflationniste récent, les MDD ont pris de plus en plus de place dans les rayons et les paniers des consommateurs, et emportent un risque d'éviction du marché des marques nationales qu'elles concurrencent directement tandis qu'elles peuvent enfermer les PME productrices dans un modèle à faible rentabilité.

C. LES CONSÉQUENCES STRUCTURELLES : UNE CHAÎNE DE VALEUR FRAGILISÉE

La conséquence structurelle du déséquilibre du rapport de force entre agriculture, industrie et grande distribution et des pratiques de cette dernière est de fragiliser toute la chaîne de valeur.

1. Un impact sous-estimé : la « casse sociale »

Un impact sous-estimé de cette fragilisation est la « casse sociale » qui se traduit par des conditions de rémunération et de travail détériorés pour les agriculteurs, les salariés de l'industrie et ceux de la grande distribution elle-même, notamment du fait de l'importance grandissante des transferts de magasins vers la location gérance moins favorable aux salariés.

2. La production agricole affaiblie

La sanctuarisation strictement formelle de la matière première agricole explique la pression qui continue de s'exercer sur le prix des produits agricoles et sur les exploitations. Or, l'incapacité des filières à garantir la rentabilité de ses fournisseurs primaires risque de compromettre l'ensemble de la chaîne de valeur.

Ce constat est d'autant plus préoccupant que le renouvellement des générations est hautement incertain dans le secteur agricole : la moitié des exploitations est dirigée par au moins un exploitant âgé de plus de 55 ans. L'inversion de cette tendance exige d'améliorer la rémunération des agriculteurs, suivant l'objectif structurant des lois EGalim.

La commission constate par ailleurs que la situation actuelle risque, à terme, de fragiliser la souveraineté alimentaire du pays. Le solde commercial agricole français s'est ainsi dégradé de 49 % entre 2019 et 2024, en passant de 7,7 milliards à 3,9 milliards d'euros.

3. Une industrie française mise sous pression

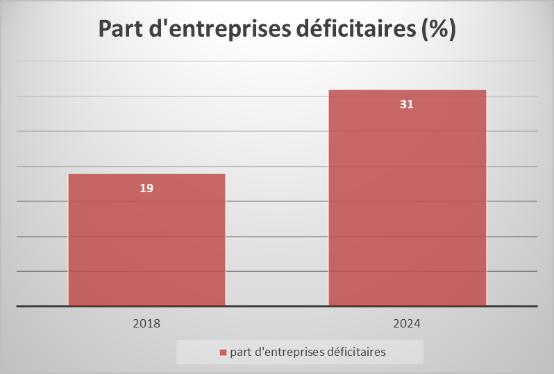

Les conditions dans lesquelles sont placées les relations commerciales engendrent une position dominante des distributeurs sur les fournisseurs : l'industrie française est mise sous pression et les marges ont tendance, en particulier pour les PME, à se réduire. Les 17 500 entreprises de l'industrie agroalimentaire française, parmi lesquelles sont dénombrées une grande majorité de petits fournisseurs font face à cinq groupes de la grande distribution qui représentaient à eux seuls 83 % du secteur fin 2024. Plus l'entreprise est petite, plus son taux de marge brute a tendance à décroître.

Cette situation produit des effets en cascade. Les défaillances d'entreprises industrielles augmentent et le secteur étant en sous-investissement, il rencontre des difficultés à rénover et moderniser l'outil productif, ou encore à investir dans la transition écologique.

L'augmentation de la proportion de PME-ETI

industrielles déficitaires

de

2018 à 2024

Étude ACSEL-Banque de France pour la FEEF, septembre 2025

4. Un secteur de la grande distribution en pleine évolution

Après les vagues de concentration, la grande distribution, engagée dans une spirale déflationniste, est confrontée à des évolutions qui risquent d'exacerber la guerre des prix : essor du commerce en ligne (3,7 % du marché en 2014, 9,3 % en 2025), retour en force du hard discount et montée des destockeurs, déploiement de l'IA dans le secteur sont des défis pour les distributeurs classiques et peuvent exacerber la guerre des prix.

De nouveaux modèles plus vertueux se développent (magasins de producteurs, supermarchés coopératifs...), mais posent une question de mise à l'échelle.

IV. ASSURER UN PARTAGE PLUS ÉQUILIBRÉ DE LA VALEUR ENTRE LES ACTEURS

A. RENFORCER LE POUVOIR DE NÉGOCIATION DE L'AMONT PAR RAPPORT À L'AVAL

1. Le paradigme du prix le plus bas ?

Le fonctionnement de la grande distribution repose aujourd'hui sur un objectif central : proposer au consommateur les prix les plus bas. Cette logique semble avoir aujourd'hui atteint ses limites, en particulier au regard des enjeux sanitaires, environnementaux et de juste rémunération des producteurs. La question se pose d'une évolution du modèle de distribution, en rééquilibrant les critères de choix proposés aux consommateurs et en valorisant les autres composantes du « bien consommer ».

La stratégie du prix le plus bas brouille la perception du « bon prix » d'un produit pour le consommateur. Habitué aux promotions sur les fruits et légumes, souvent utiles quand l'offre est abondante, le consommateur peine désormais à identifier le « vrai prix » d'un kilo de fruits ou de légumes. Accroître la transparence sur les marges des produits bruts permettrait de mieux informer le consommateur.

Les produits rémunérateurs pour les producteurs méritent également d'être valorisés par une meilleure information des consommateurs sur la part du prix de vente revenant aux agriculteurs. L'expérimentation en cours de l'affichage des conditions de rémunération des producteurs de produits agricoles sur certains produits (« RémunéraScore ») doit à ce titre faire l'objet d'un suivi attentif.

La valorisation des produits français apparaît aujourd'hui indispensable au maintien de nos filières agricoles et au soutien à notre souveraineté alimentaire : à ce titre, alors que la grande distribution pourrait contribuer à orienter le consommateur vers les produits français en jouant sur la marge, elle a tendance à rechercher une offre d'appel de premier prix avec des produits d'importation sur lesquelles elle réalise peu de marge, et à compenser cette faiblesse par une marge plus importante sur les produits français (tomates, fraises...).

Le développement et la visibilité de circuits alternatifs apparaissent comme des leviers pour rééquilibrer la chaîne de valeur et répondre aux attentes croissantes des consommateurs en matière de qualité, de transparence et de proximité. Magasins de producteurs, Amap, ou vente à la ferme... : ces circuits progressent depuis une dizaine d'années. Ces modèles se singularisent par un lien plus direct entre producteurs et consommateurs et répondent aux enjeux ayant présidé à la constitution de la commission : juste rémunération du producteur, transparence sur les prix et les marges, promotion d'une alimentation durable et de qualité à des prix raisonnables. Par exemple, les produits bio sont plus accessibles en circuits courts qu'en grande distribution, ce qui tend à confirmer la surmarge prise par les grands distributeurs sur les produits bio : une étude a ainsi relevé une différence de prix entre un fruit ou un légume non bio et un fruit ou un légume bio en moyenne de 12,5 % dans ces circuits, alors que dans la grande distribution, la différence de prix est en moyenne de 57 %.

2. Renforcer le pouvoir de négociation des agriculteurs

Rééquilibrer le pouvoir de marché au profit des agriculteurs nécessite en premier lieu une application plus stricte des dispositions législatives existantes. Néanmoins, le pouvoir de marché des producteurs dans les négociations pourrait être amélioré par :

· Un renforcement du poids des regroupements de producteurs

Ces regroupements offrent une véritable opportunité de rééquilibrage des relations commerciales avec l'aval, en massifiant l'offre, en mutualisant les moyens, en planifiant la production tout en offrant une meilleure rémunération pour les producteurs : plusieurs interlocuteurs de la commission ont néanmoins indiqué qu'une interprétation restrictive du droit de la concurrence pouvait constituer un frein à l'organisation collective des producteurs. La commission propose que le ministre de l'Économie saisisse l'Autorité de la concurrence afin qu'elle procède à l'actualisation de son avis sur le secteur agricole, et formule des recommandations pour rééquilibrer le pouvoir de négocier des producteurs.

· Une meilleure diffusion de la contractualisation pluriannuelle entre agriculteurs et industriels

La commission considère que la contractualisation repose avant tout sur des motifs économiques : elle doit garantir des conditions tarifaires suffisamment satisfaisantes pour que les producteurs aient intérêt à opter pour ce dispositif. Le projet de loi d'urgence pour la protection et la souveraineté agricole présenté le 8 avril 2026 en Conseil des ministres prévoit à ce titre de renforcer le poids des indicateurs de coûts de production dans les contrats et d'ouvrir une expérimentation sur la mise en place de tunnels de prix pour les filières qui le souhaiteraient, à l'image de ce qui a cours dans la filière bovine, visant à encadrer les prix de vente dans les contrats commerciaux.

B. RÉGULER LES RELATIONS COMMERCIALES DE MANIÈRE PLUS EFFICACE

1. Améliorer les dispositifs de contrôle

La commission insiste sur la nécessité d'octroyer à la DGCCRF les moyens nécessaires à l'accomplissement de ses missions. Il importe, à cet égard, d'oeuvrer à l'amélioration du ciblage de ses contrôles, notamment en poursuivant les échanges qu'elle a instaurés avec les fédérations professionnelles. La commission recommande en outre d'instaurer des dispositifs qui permettront de mieux encadrer le recours aux diminutions de commandes injustifiées durant la période des négociations commerciales. Enfin, le plafond de certaines amendes pourrait être rehaussé pour garantir leur caractère dissuasif.

En second lieu, l'amélioration des dispositifs de contrôle dépendra de la capacité de la France à défendre la logique des lois EGalim lors de la révision de la directive (UE) 2019/633 sur les pratiques commerciales déloyales. Les orientations transmises à la commission par la ministre de l'agriculture et les services de la DGCCRF lui apparaissent bienvenues : il s'agit tant d'étendre son champ d'application aux centrales européennes, que de prévoir l'interdiction de nouvelles pratiques abusives.

2. Renforcer la protection des fournisseurs en situation de dépendance économique

La commission considère qu'il est nécessaire de réviser la définition de l'abus de dépendance économique, pour permettre aux autorités de contrôle de sanctionner les pratiques déloyales que les distributeurs asseyent sur leur puissance d'achat.

La commission a noté à cet égard que l'Autorité de la concurrence avait, dans un avis de 2015, présenté plusieurs hypothèses d'évolution du texte qui seraient susceptibles d'aboutir à ce résultat.

Il serait par ailleurs opportun de développer les dispositifs de médiation commerciale, pour assurer la protection immédiate des intérêts des acteurs en situation de dépendance économique, en particulier les PME-ETI, qu'il s'agisse du médiateur des relations commerciales ou de la commission d'examen des pratiques commerciales.

3. Valoriser davantage la production nationale

La valorisation de la production nationale repose tout d'abord sur l'amélioration de l'information des consommateurs. La commission a en effet constaté que ces derniers sont exposés à un nombre croissant d'indicateurs, qui perturbent leur appréciation générale de ces certifications. Un consommateur verrait ainsi en moyenne par jour 37 labels, 17 mentions et 5 scores sur les produits du quotidien. La commission recommande donc de clarifier le paysage des certifications publiques et de mieux contrôler des labels privés. Elle préconise aussi de distinguer au sein de la MPA la part nationale, car c'est elle qui doit être sanctuarisée.

La commission note ailleurs que l'enjeu de la production et de la compétitivité industrielle nationales traversait l'ensemble de ses travaux : les déséquilibres actuels de la chaîne de valeur se traduisent par la réduction de la rentabilité des exploitations agricoles et des industries agro-alimentaires. Aussi souligne-t-elle l'urgence de la restauration d'un équilibre dans la chaîne de valeur, à laquelle peut et doit participer le consommateur.

4. Simplifier et stabiliser le cadre législatif

Si la commission est convaincue du bien-fondé de l'objectif poursuivi par le législateur au travers des lois EGalim, elle a cependant constaté que les dispositifs qu'il a introduits ont parfois complexifié les négociations commerciales, notamment pour les petites et moyennes entreprises, sans pour autant démontrer leur efficacité.

La commission considère en conséquence qu'il revient au Parlement d'évaluer, de clarifier et de simplifier les obligations juridiques qui pèsent aujourd'hui sur les distributeurs et leurs fournisseurs. Elle juge par exemple à ce titre, avec la DGCCRF, qu'il serait utile d'alléger le formalisme requis de la proposition écrite de contrat.

C. LA TRANSPARENCE PAR UN MEILLEUR SUIVI DES MARGES ET DES RELATIONS ÉCONOMIQUES ENTRE INDUSTRIELS ET DISTRIBUTEURS PLUS ÉQUILIBRÉES

Afin de construire des relations entre industriels et distributeurs plus équilibrées, il faut agir sur au moins trois plans :

Les centrales européennes doivent être mieux encadrées,

- leurs prestations de services mieux contrôlées

- et les marges arrière des distributeurs rendues transparentes.

Il faut également améliorer les outils de suivi des marges par une révision du dispositif des options de transparence tarifaire et par un renforcement du rôle et des missions de l'OFPM.

INTRODUCTION

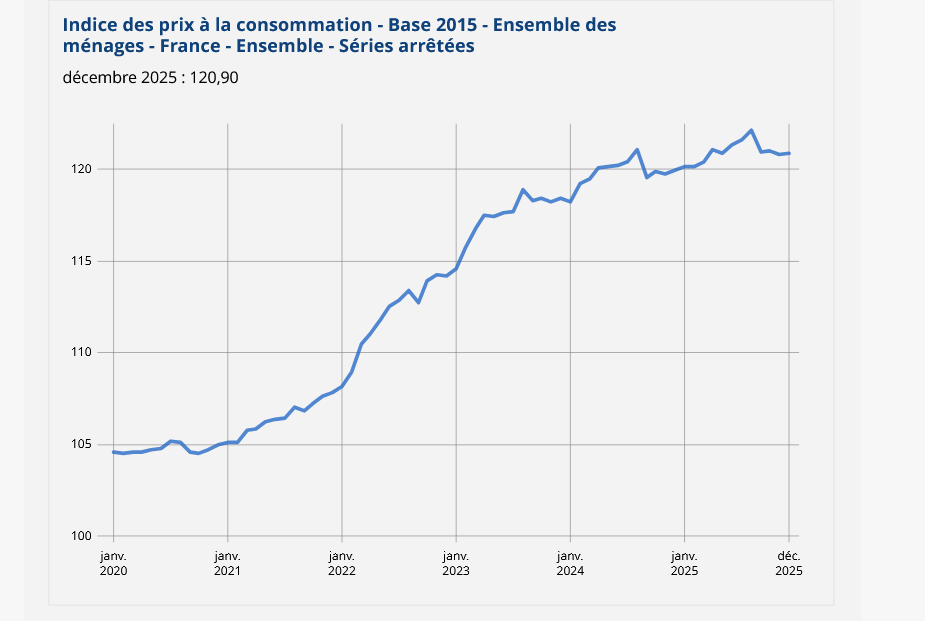

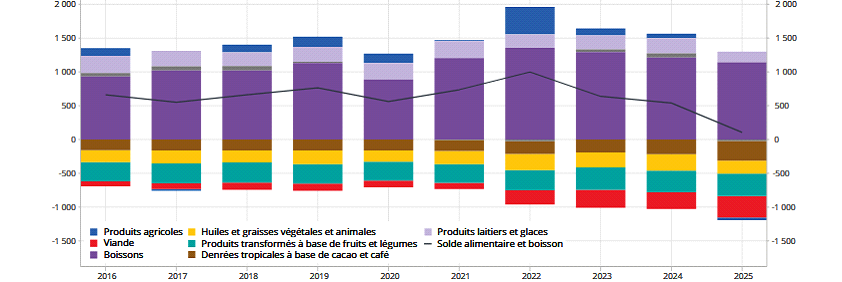

Depuis plusieurs années, du fait de la crise sanitaire du Covid, puis de la guerre en Ukraine, aujourd'hui du conflit au Moyen-Orient, les prix à la consommation, mais aussi les intrants des processus de production agricoles et industriels, connaissent une forte variabilité combinée à une tendance à la hausse.

Indice des prix à la consommation

Base

2015 - Ensemble des ménages - France

Source : Insee

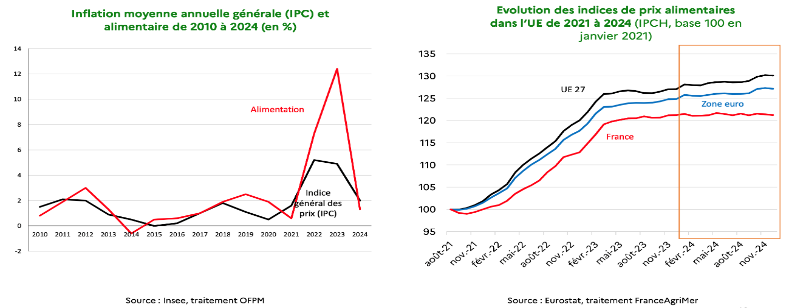

S'agissant de l'alimentaire, l'inflation a clairement accéléré à partir du printemps 2022 pour ne se calmer véritablement qu'à partir de février 2024. Elle reprend mais à un niveau bien inférieur à partir de la mi-2025.

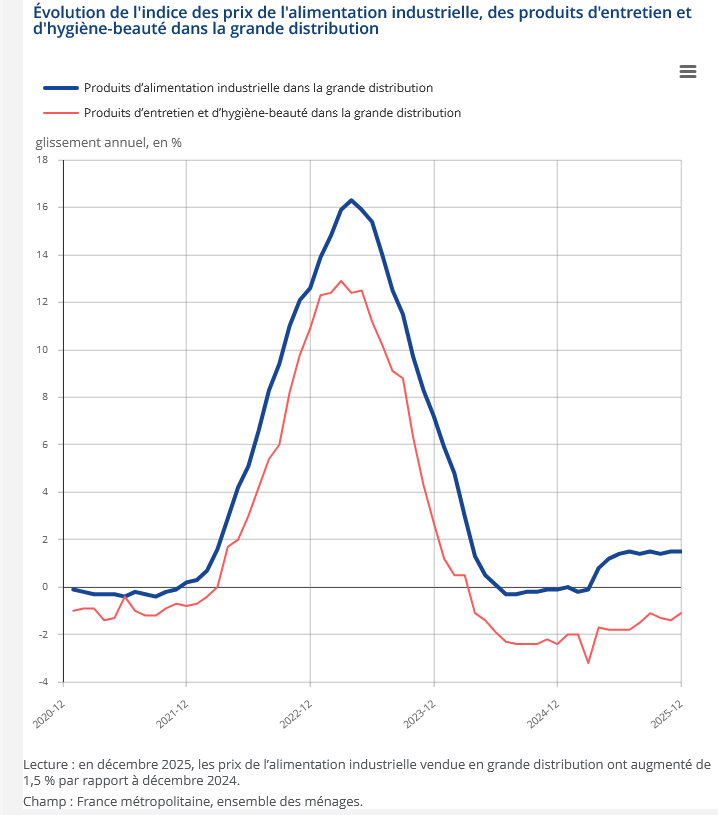

Comme on peut le constater sur le graphe suivant, pour les produits de droguerie, hygiène parfumerie (DPH), l'évolution est proche mais marquée par un léger temps de retard et surtout une amplitude à la hausse moins forte.

Source : Insee, Chiffres-clés, 23 mars 2026

Les produits bio ont été particulièrement touchés par cette évolution. Après une progression forte jusqu'en 2020 et un premier ralentissement avec le Covid, l'inflation et un désengagement de la grande distribution ont provoqué un arrêt brusque de la croissance, voire un recul de 10-15% de la consommation de ces produits. En 2026, l'assortiment en produits issus de l'agriculture biologique reste encore inférieur de 20 % par rapport au record atteint durant l'année 2021.

2025 est cependant l'année de la stabilisation pour le bio, voire de la reprise, avec des chiffres positifs quels que soient les circuits de distribution : +4,1 % en moyenne au premier semestre 2025.

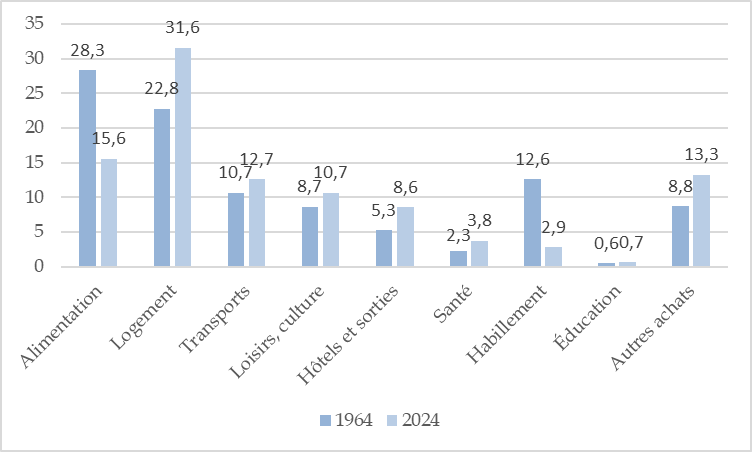

Cette évolution et les pics inflationnistes sont évidemment une source de préoccupation majeure pour les pouvoirs publics en ce qu'ils peuvent fragiliser le pouvoir d'achat des ménages. Du reste, globalement, le pouvoir d'achat par unité de consommation, pour reprendre la terminologie de l'Insee a baissé en 2022 de 0,2 % et son augmentation a été très faible en 2023, 0,3 %. Cette pression inflationniste est d'autant plus sensible sur les ménages modestes que ceux-ci consacrent une part plus importante de leur revenu à l'alimentation1(*).

Cette période inflationniste a été l'occasion de la recrudescence de passes d'armes virulente entre distributeurs et fournisseurs. Régulièrement, à coups de communiqués de presse ou de prises de parole dans les médias, la grande distribution a rejeté de manière très offensive sur les industriels la responsabilité des hausses de prix. Sa stratégie de communication semble d'ailleurs s'est durcie dans les dernières années et avoir évolué vers davantage de prise à témoin de l'opinion. Michel-Édouard Leclerc, omniprésent représentant du groupement d'enseignes du même nom, a bénéficié d'une forme de magistère sur plusieurs médias, sur lesquels, du reste, ce groupe est un annonceur important pour ne pas dire essentiel, distribuant les bons et, surtout, les mauvais points et tenant un discours le plus souvent univoque sur « les industriels », « les grandes marques », « les multinationales »...en résumé, la faute est toujours celle des industriels : « La moitié des hausses demandées ne sont pas transparentes, mais suspectes. » assène-t-il en juin 20222(*).

Dans plusieurs réseaux de distribution, on a même pu assister à des campagnes en magasin dénonçant par affichage les industriels. Carrefour a été friand de cette pratique. Le distributeur a notamment mis en place des étiquettes orange « anti shrinkflation » très visibles en rayons et accompagnées d'un message du type : « ce produit a vu son grammage baisser et le tarif pratiqué par notre fournisseur augmenter ». Son dirigeant, Alexandre Bompard, n'a pas été moins agressif que le représentant de Leclerc. Le 15 février 2023, il affirme ainsi dans un grand quotidien : « Les industriels demandent des hausses de tarifs délirantes »3(*). Le 29 août 2023, il surenchérit sur une radio : « Les Français ont compris que les industriels n'étaient pas à leurs côtés » 4(*).

« Bouclier anti-inflation », « produits du quotidien à prix bloqués », « produits à prix coûtant », les distributeurs martèlent l'idée que non seulement les fournisseurs sont coupables de l'inflation mais qu'ils sont, eux, les bons élèves. Le positionnement des enseignes est très clair : la grande distribution se met du côté du consommateur contre les industriels. À partir de 2023, leur communication franchit un nouveau cap avec des annonces publiques de déréférencement, en particulier en période de négociations commerciales, alors même que ce type de suspension de commandes est illicite. Si la pratique a pu exister auparavant, puisque Leclerc l'a utilisé dès le début des années 2000, elle semble se systématiser et se généraliser à toutes les enseignes. Le message est le suivant : « vous ne trouvez plus ce produit parce que les industriels le vendent trop cher par rapport à ce qu'il vaut ». Carrefour pratique ainsi avec PepsiCo ou Tropicana, Coopérative U avec Procter & Gamble, Intermarché avec Danone ou les fabricants de chocolat, avec notamment une campagne qui avait fait mouche : « Ils se paient notre ganache ».

À côté de ces bras de fer médiatisés, combien de déréférencements silencieux mais bien visibles sur le chiffre de vente des fournisseurs ? Selon les cas, ils interviennent parce que les conditions du fournisseur ne satisfont pas le distributeur ou comme simple levier de négociation. Dans d'autres cas, il s'agit de sanctionner une initiative qui ne plaît pas, y compris si elle est vertueuse. En 2023, Danone essaie ainsi d'introduire des prix conseillés sur certains de ses produits. Les distributeurs rejettent l'idée, notamment parce qu'elle risque de dépositionner leurs propres marques de distributeurs (MDD). Le résultat ne tarde pas : Leclerc, par exemple, en quelques semaines, élimine de ses rayons la quasi-totalité des yaourts nature Danone.

De leur côté, les fournisseurs de la distribution protestent énergiquement, mais choisissent davantage, par la voie de leur représentation professionnelle, les canaux institutionnels et tentent de mobiliser le Gouvernement, la DGCCRF, le Parlement.

C'était un des premiers objets de la commission d'enquête : comprendre comment la transmission de l'inflation des années 2022-2023, source de tant de conflits médiatisés, s'était opérée des producteurs aux consommateurs. En clair, qui des producteurs, des transformateurs ou des distributeurs, avait profité de la crise pour augmenter ses marges ?

Mais, au-delà de cette recherche sur la période actuelle et récente, il s'agissait aussi et surtout de comprendre la chaîne de valeur du producteur jusqu'au consommateur. Car, en effet, pic d'inflation ou pas, on ne pouvait qu'être étonné de constater que si les consommateurs devaient régulièrement payer plus cher, les producteurs, eux, ne semblaient pas mieux rémunérés.

Une question était donc centrale pour la commission d'enquête : quelle part de la chaîne de valeur revenait réellement aux producteurs, aux transformateurs, aux industriels et quelle part était en fait captée par les distributeurs ? (Partie I)

Comme l'a souligné devant la commission Olivier Mevel, maître de conférences en marketing, commerce et distribution à l'Université de Bretagne occidentale, aujourd'hui en France, pour 100 euros de dépenses alimentaires au détail, seulement 8 euros rémunèrent l'agriculture française, entre 12 et 15 euros vont aux transformateurs et à l'industrie agroalimentaire, plus de 34 euros correspondent à des importations d'intrants ou de produits finis et près de 40 euros sont captés par le commerce et les services.

Partant de l'analyse des marges des enseignes par magasin, la commission d'enquête a progressivement découvert tout un système, complexe et aux contours volontairement opaques, de récupération de marges par la grande distribution. Il existait déjà via les services commerciaux négociés dans les centrales françaises (les « marges arrière »), il prend une dimension nouvelle avec les centrales européennes d'achats ou de référencement qui se partagent l'essentiel du marché français dans des conditions obscures. À côté de ces centrales en prospèrent d'autres, les centrales européennes de services qui représentent un degré supplémentaire d'opacité.

Ces dispositifs de récupération de marges par la grande distribution sont cruciaux car ils impactent, de manière considérable mais difficilement décelable, toute la chaîne de valeur, des producteurs aux consommateurs. Or, ils sont largement à la fois le résultat et la cause de ce qui est devenu depuis plusieurs années en France un élément central de la relation fournisseurs-distributeurs : « la guerre des prix ». La grande distribution fonctionne sur la base de marges unitaires faibles mais compensées par des volumes énormes. « C'est la marge unitaire multipliée par la rotation en linéaire qui fait la masse de marges » rappelle Olivier Mevel. Il ajoute : « On demande à l'industriel de financer cette rotation de diverses manières, que ce soit en finançant sur Instagram de la publicité digitale relative aux magasins ou en développant des gammes particulières. ». Or, pour que cette rotation soit efficace, il faut attirer le client, créer des flux de consommateurs et déclencher l'acte d'achat.

C'est la raison pour laquelle les marges unitaires de la distribution sont faibles, surtout pour les produits « bataillés », ceux que certains consommateurs veulent absolument et qu'il faut donc avoir en rayon au prix le plus bas possible. Sur ces produits « leaders », la puissance des marques leur permet parfois de résister à la pression à la baisse des distributeurs et de conserver des marges appréciables, ce qui permet à ces derniers de dénoncer la capacité des fournisseurs d'imposer leurs prix et donc de « peser sur le pouvoir d'achat des Français ». Comme l'affirme à nouveau Olivier Mevel : « Le distributeur perd aujourd'hui de l'argent sur 1 500 produits vendus dans ses rayons : le Coca-Cola, le Ricard, le chocolat Milka, les Kellogg's Cornflakes, les M&M's... Ces produits emblématiques, que la classe moyenne met dans son caddie, sont vendus avec un SRP+ 10 (voir chiffre). Mais entre les coûts logistiques, d'approche et autres, il faudrait que la marge soit de 35 % (et non de 10 %) sur ces produits pour que les distributeurs gagnent leur croûte »5(*).

C'est ce qui explique aussi la course aux parts de marché, aux surfaces de vente des différentes enseignes et leurs alliances à l'achat, qui sont des leviers déterminants pour faire pencher le rapport de force de leur côté lors des négociations et pour obtenir des transferts de marges des fournisseurs.

S'ils perdent de l'argent, ou n'en gagnent pas, sur 1 500 produits, cela signifie que les distributeurs vont devoir se rattraper sur les autres produits. Pour cela, ils font preuve d'une créativité sans bornes. La pressurisation des marges des entreprises qui peinent à résister lors des négociations commerciales, favorisée par la constitution d'alliances à l'achat qui déséquilibrent le pouvoir de marché, la montée en puissance des MDD, la péréquation des marges, entre rayons ou produits d'un même rayon, longuement décrite dans le rapport, la vente de « services », plus ou moins réels, par les centrales françaises des distributeurs6(*), l'adjonction d'une nouvelle couche de services dits « internationaux » payés par les fournisseurs aux fameuses centrales européennes, l'usage parfois abusif de pénalités logistiques... sont autant de moyens qui visent à transférer de la marge des fournisseurs vers les distributeurs.

De leur côté, les fournisseurs et industriels, dont les marges sont souvent faibles, en particulier s'agissant des PME et ETI, et qui doivent entretenir et moderniser un appareil productif coûteux, tentent aussi de rehausser ou au moins préserver leurs marges et sont pour cela contraints de peser sur les prix de leurs propres fournisseurs, agriculteurs ou premiers transformateurs, ou peuvent être tentés de rehausser leurs tarifs.

Cette guerre des prix, qui conduit à l'érosion des marges de tous les acteurs de la chaîne de valeur, le législateur a tenté d'en réduire les effets les plus nocifs, notamment par les lois EGalim, en particulier avec la sanctuarisation de la matière première agricole, l'interdiction de la vente à perte, l'encadrement des négociations commerciales et des promotions... Pour autant, la commission d'enquête constate que le cadre législatif et institutionnel n'a atteint que très partiellement ses objectifs (Partie II).

L'examen par la commission de l'ensemble du système de production-distribution l'a convaincue que le rapport de force entre la plupart des industriels et la grande distribution est désormais déséquilibré en faveur de cette dernière. Les pratiques qu'elle a mises au jour démontrent, preuves à l'appui, que les enseignes en abusent. La conséquence de ce rapport de force déséquilibré est désormais extrêmement préoccupante : c'est celle d'une chaîne de valeur très fragilisée, et pour tout dire, mise en danger, de l'amont à l'aval : agriculture, industrie, mais aussi grande distribution, alors même que la concurrence internationale se fait plus menaçante et que de nouveaux acteurs aux politiques très agressives entrent sur le marché, comme les plateformes chinoises. En ce sens, ce rapport se veut être un signal d'alarme pour la collectivité (Partie III).

La réalité oblige à dire que nous sommes face à une situation enracinée depuis des années. La guerre des prix fait désormais partie de l'imaginaire et des pratiques de tout le secteur et chaque acteur anticipe les demandes de l'autre de telle sorte que les chacun peut se prévaloir des mauvaises pratiques de l'autre pour justifier les siennes. Il serait illusoire de penser qu'une énième loi puisse nous en libérer. Au coeur du problème se trouve en effet une question devenue culturelle qui oriente le comportement de la masse des consommateurs. Cette culture du prix le plus bas, nourrie par des campagnes publicitaires intenses et univoques, les incessantes interventions des dirigeants de la grande distribution, et parfois par le monde politique, au prétexte du « combat pour le pouvoir d'achat », constitue un substrat qu'il faut absolument faire évoluer si nous voulons que la situation s'améliore structurellement et que l'industrie comme l'agriculture françaises retrouvent une force qu'elles tendent à perdre. Au-delà des secteurs économiques, ce sont les hommes et les femmes qui y travaillent qui doivent retrouver une espérance et un horizon, en particulier nos agriculteurs sans lesquels rien n'est possible et qui sont le socle de notre souveraineté alimentaire.

Ceux qui parlent sans cesse du pouvoir d'achat des consommateurs en négligeant le fait que ceux-ci sont aussi et d'abord des travailleurs qui ont besoin de leurs emplois pour pouvoir consommer ne raisonnent qu'à très court terme. En réalité, fragiliser l'économie nationale c'est, à terme, réduire structurellement le pouvoir d'achat des Français.

Ajoutons que le combat pour le pouvoir d'achat, souvent présenté comme la « mission » de la grande distribution par ses leaders médiatiques, n'est peut-être pas aussi favorable pour le consommateur que cela est affirmé. Les investigations de la commission d'enquête ont montré que la grande distribution peut être très rémunératrice pour ses dirigeants. Surtout, il est loin d'être évident que les prix de vente en magasin suivent l'évolution des prix négociés avec les fournisseurs et, en particulier, baissent lorsque ces derniers sont en déflation.

Le tableau suivant illustre cette déconnexion.

Comparaison d'évolution des prix en grande

distribution

et des tarifs négociés avec les

fournisseurs

|

2022 |

2023 |

2024 |

2025 |

|

|

Hausse de tarif obtenue à l'issue des négociations commerciales |

+ 3,5 % |

+ 9 % |

+ 1 % |

+ 1,5 % |

|

Indice des prix dans la grande distribution |

+ 5,88 % |

+ 12,25 % |

+ 0,71 % |

+ 0,52 % |

|

Indice des prix à la consommation |

+ 5 % |

+ 5 % |

+ 2 % |

+ 1 % |

Source : commission d'enquête sur la base

des chiffres Insee

et Observatoire des négociations

commerciales

Deux autres indices peuvent laisser penser que la grande distribution n'est pas le chevalier blanc du pouvoir d'achat qu'elle prétend être.

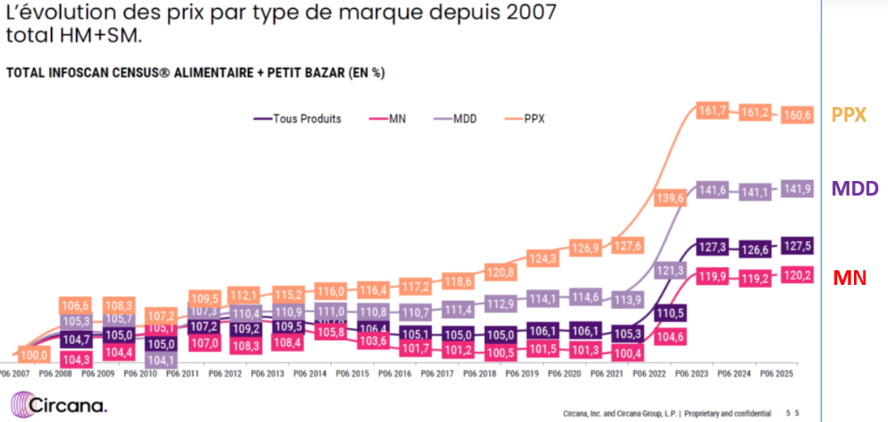

En premier lieu, les prix des produits de marques de distributeur (MDD), ainsi que leurs « premiers prix », ont généralement augmenté plus vite que ceux des marques nationales, comme le montre le graphique ci-après.

Comparaison d'évolution des prix selon les types de produits

(MDD, premiers prix, marques nationales)

Source : Circana

Second indice, illustré par les courbes plus bas : les prix de vente aux consommateurs des marques nationales, fixés par les distributeurs, tendent à augmenter davantage que les tarifs « 3 net » issus des négociations fournisseurs-distributeurs.