INTRODUCTION

« Pour l'entretien de la force publique et pour les dépenses d'administration, une contribution commune est indispensable. Elle doit être également répartie entre tous les citoyens, en raison de leurs facultés. »

Article 13 de la Déclaration des droits de

l'homme et du citoyen

du 26 août 1989

I. L'IDÉAL RÉPUBLICAIN D'ÉGALITÉ CIVILE S'EST PROLONGÉ SUR LE PLAN SOCIAL PAR L'AVÈNEMENT D'UNE SOCIÉTÉ PLUS MÉRITOCRATIQUE APRÈS-GUERRE

A. LA RÉVOLUTION FRANÇAISE CONSACRE LE PRINCIPE D'ÉGALITÉ DEVANT LA LOI ET DEVANT LES CHARGES PUBLIQUES, FONDEMENT DU CONTRAT SOCIAL

Le principe d'égalité devant les charges publiques, que consacre l'article 13 de la Déclaration des droits de l'homme et du citoyen (DDHC), correspond à une conception civile et formelle de l'égalité, posée comme condition de la liberté, qui « ne peut subsister sans elle »4(*).

Ce principe, qui a accompagné sur le plan politique l'abolition d'une société d'ordres, s'est traduit par la mise en place d'un impôt proportionnel. Il n'a cependant jamais impliqué « que les degrés de richesse soient absolument les mêmes »5(*), ce d'autant plus qu'il a accompagné la consécration par la Révolution française du droit de propriété comme « inaliénable et sacré » (article 17 de la DDHC)6(*).

Cette vision républicaine classique contenait toutefois déjà en germe une conception davantage sociale ou réelle de l'égalité, son inspirateur Jean-Jacques Rousseau précisant que par celle-ci il fallait entendre « que nul citoyen ne soit assez opulent pour en pouvoir acheter un autre, et nul assez pauvre pour être contraint de se vendre », et préconisant, pour le bien public, de « rapprocher les degrés extrêmes autant qu'il est possible » car « de l'un sortent les fauteurs de la tyrannie, et de l'autre les tyrans »7(*).

B. LE XXE SIÈCLE A VU L'AVÈNEMENT D'UNE SOCIÉTÉ FRANÇAISE PLUS MÉRITOCRATIQUE DANS LAQUELLE L'ENRICHISSEMENT EST D'ABORD LE FRUIT DU TRAVAIL

La société française, jusqu'à la Belle Époque, est pourtant restée caractérisée par la persistance d'inégalités patrimoniales8(*) de type « dynastiques », pour reprendre le terme employé par le Conseil d'analyse économique9(*) (2021), dans laquelle « les enfants des riches d'aujourd'hui sont nécessairement les riches de demain », parfois qualifiée de « société de rentiers ».

Ainsi, pour les cohortes nées au XIXe siècle, la « stratégie du mariage » (épouser une personne issue du 1 % le plus riche en patrimoine10(*)) restait trois fois plus efficace que la « stratégie professionnelle » (appartenir aux salariés du 1 % le mieux rémunéré) pour faire partie des 1 % disposant du plus de ressources au cours de leur vie11(*).

Jusqu'au début du XXe siècle, les inégalités de revenus et surtout de patrimoine étaient plus élevées en France, et en Europe de façon générale, qu'aux États-Unis. Selon l'économiste Thomas Piketty, ce ne serait que sous l'effet d'événements extérieurs, comme la guerre et l'inflation, que la situation se serait progressivement inversée, l'érosion des patrimoines ayant été plus marquée en Europe au cours du XXe siècle. La consécration du principe d'un impôt progressif sur le revenu, en France en 1914, quelques semaines avant la Première Guerre mondiale, y aurait également contribué, dans une moindre mesure.

Le fait le plus marquant des deux premiers tiers du XXe siècle dans l'évolution des patrimoines en Europe a tenu principalement à l'émergence d'une classe moyenne patrimoniale, qui s'est produite conjointement à un déclin relatif du patrimoine détenu par le décile le plus haut : alors que ce dernier détenait 80 % à 90 % du patrimoine avant ce processus de moyennisation, il en est venu progressivement à avoisiner les deux tiers.

En matière de revenus, les inégalités subsistantes s'inséraient plus que jamais, pendant les Trente Glorieuses, dans une justification « méritocratique », selon laquelle la richesse récompense les efforts et le travail, voire « rawlsienne », selon laquelle un certain niveau d'inégalités peut être admis dans la mesure où il serait plus efficace pour la prospérité générale.

En particulier, la part des « rentiers » dans le revenu a décliné fortement : alors qu'« en 1929, les revenus du capital (essentiellement les dividendes et les plus-values) constituaient la source la plus importante de ressources pour les 1 % des revenus les plus élevés dans leur ensemble », ce n'est ensuite plus le cas que « pour les 0,1 % des revenus les plus élevés (et même 0,01 % en excluant les plus-values) »12(*). Si les rentiers n'ont pas complètement disparu des sommets de la distribution des revenus, s'est instaurée peu à peu une cohabitation entre revenus et du capital et du travail13(*), qui n'est pas fondamentalement remise en cause par les évolutions plus récentes.

Parallèlement, jusqu'à la fin des Trente Glorieuses, on observe un déclin du poids de l'héritage dans la fortune et à l'inverse un accroissement de l'influence du travail dans l'accès à la richesse. Ainsi, pour les cohortes nées entre 1900 et 1950, la « stratégie professionnelle » (appartenir aux salariés du 1 % le mieux rémunéré) est devenue deux fois plus rentable que la « stratégie du mariage » (épouser une personne issue du 1 % le plus riche en patrimoine) pour accumuler des ressources au cours de la vie14(*).

Pour les générations nées entre les années 1900 et 1950, il était même « pratiquement impossible de s'enrichir grâce à un héritage. Même si vous faisiez partie des 10 % ou 1 % des héritiers les plus fortunés, ou si vous vous mariiez avec une telle personne, les ressources dont vous disposeriez au cours de votre vie seraient bien inférieures à celles que vous pourriez obtenir en vous hissant parmi les 10 % ou 1 % les mieux rémunérés de votre époque. C'est ce que la plupart des gens qualifieraient de « société méritocratique ». »15(*)

C. LA FRANCE EST AUJOURD'HUI UN PAYS RELATIVEMENT ÉGALITAIRE, NOTAMMENT GRÂCE À UN SYSTÈME SOCIO-FISCAL FORTEMENT REDISTRIBUTIF

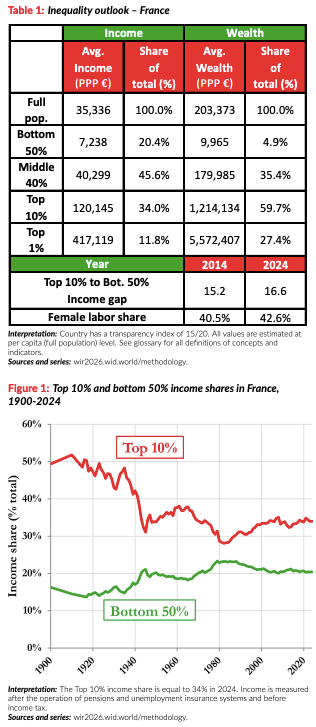

Dans ce contexte, d'après les dernières données du Laboratoire sur les inégalités mondiales, la France se caractérise en comparaison internationale par des inégalités primaires16(*), en termes de revenus, qui « restent modérées »17(*).

Elle ne fait cependant pas exception à la tripartition de la répartition des patrimoines, avec, comme partout ailleurs, une concentration plus marquée du patrimoine que du revenu. Selon les économistes spécialistes du patrimoine, la distribution des richesses dans les pays post-industriels demeure en effet structurée en trois blocs : les 50 % les moins dotés ne détenant presque aucun patrimoine, les 40 % suivants environ un tiers, et le dernier décile environ deux tiers.

Part de catégories sociales dans le total du revenu et du patrimoine national

|

Revenus |

Patrimoine |

|

|

Dernier décile dont dernier centile |

34 % 12 % |

60 % 27 % |

|

Déciles 5 à 9 |

46 % |

35 % |

|

Déciles 1 à 5 |

20 % |

5 % |

Source : commission des finances à partir des données du Laboratoire mondial sur les inégalités

Selon cette même publication du Laboratoire sur les inégalités mondiales, les inégalités de revenus mesurées par l'écart entre le revenu des 10 % les plus riches et celui des 50 % les plus pauvres, « ont montré peu de changement lors de la décennie passée » (ratio passé de 15,2 en 2014 à 16,6 en 2024). Sur plus longue période, depuis un point bas des inégalités autour de 1980, la part des 50 % les plus pauvres dans le revenu total a cependant légèrement diminué (passant de 22 à 20 %), quand celle des 10 % les plus riches a augmenté un peu plus nettement (passant de 29 % à 33 %).

Part des 10 % les plus riches et des

50 % les plus pauvres

dans le revenu total en France depuis

1900

Source : Rapport sur les inégalités mondiales 2026

Il existe des pays plus égalitaires, tant en revenus qu'en patrimoine - Pays-Bas, Norvège... -, et il en existe d'autres qui le sont moins - c'est notamment le cas des États-Unis où la situation en matière de distribution des patrimoines, et plus encore des revenus, frappe par son atypie en comparaison avec les principaux pays post-industriels, les inégalités de revenu et de patrimoine y étant même plus élevées que dans de nombreux pays en développement.

S'intéressant au revenu disponible, au-delà du seul revenu primaire, l'Insee rappelle que si « les inégalités avant redistribution ont augmenté depuis le milieu des années 1990, après redistribution, leur hausse est plus modérée, l'effet redistributif du système socio-fiscal s'étant amplifié »18(*). Ainsi, le rapport interdécile19(*) après redistribution (prélèvements, prestations) est resté quasi stable entre 2002 et 2021, passant de 3,39 à 3,41, malgré une augmentation avant redistribution.

Le constat d'une progressivité d'ensemble des prélèvements obligatoires en France et d'un niveau élevé de taxation pour les plus aisés n'est globalement pas contesté, y compris pour l'impôt sur le revenu. Ainsi, en 2024, les 10 % des foyers fiscaux les plus aisés se sont acquitté de 74 % de l'impôt sur le revenu, tandis que les 54 % de foyers les plus modestes n'ont payé aucun impôt sur le revenu20(*) - ces ménages s'acquittant toutefois de la contribution sociale généralisée (CSG) et de la contribution au remboursement de la dette sociale (CRDS), assimilables à une imposition sur le revenu. En outre, les foyers les plus modestes s'acquittent, proportionnellement à leurs revenus, de davantage de TVA.

Ce tableau d'une progressivité d'ensemble n'empêche pas cependant des interrogations, anciennes, sur la progressivité au sommet de la distribution des revenus. Ainsi, dans son rapport sur le projet de loi de finances rectificatives pour 201121(*), Philippe Marini, alors rapporteur général de la commission des finances, discutait déjà l'affirmation, avancée par Landais, Piketty et Saez22(*), selon laquelle le système fiscal français serait « légèrement progressif jusqu'au niveau des « classes moyennes » puis franchement régressif au sein des 5 % les plus riches - et surtout à l'intérieur des 1 % les plus riches », la nuançant, tout en reconnaissant que « le sujet des revenus non distribués rest[ait] à traiter ». La progressivité du système fiscal n'est en outre pas nécessairement figée dans le temps : ainsi, Bozio et al. (2018)23(*) identifiaient un « profil de taxation devenant régressif pour les 1 % des plus hauts revenus », expliquant que « régressivité au sommet avait brièvement cessé en 2013-2016, et est réapparue en 2017-2018 ».

Ce sont ces interrogations qui ont été le point de départ des présents travaux sur des milliers de foyers fortunés ne payant pas l'impôt sur le revenu.

II. AVEC LE RETOUR AU PREMIER PLAN DE LA RENTE ET DE L'HÉRITAGE, LES REVENUS DU TRAVAIL NE SONT PLUS LE LEVIER PRIVILÉGIÉ DANS LA CONSTITUTION D'UN PATRIMOINE

A. LOIN D'ATTEINDRE LES SOMMETS OBSERVÉS À LA BELLE ÉPOQUE OU DANS D'AUTRES PAYS, LES HAUTS PATRIMOINES CONNAISSENT UNE FORTE DYNAMIQUE DEPUIS UN DEMI-SIÈCLE

Malgré le constat global d'une société devenue plus égalitaire, les décennies les plus récentes ont été marquées par le retour en France d'une plus forte dynamique du patrimoine en général et, en son sein, des hauts patrimoines en particulier.

Le Conseil d'analyse économique met en avant deux indices de cet accroissement du poids du patrimoine dans l'économie française et de re-concentration du patrimoine à l'échelle des plus fortunés :

- le premier est que le patrimoine en est venu à représenter 600 % du PIB en 2020, contre 300 % du PIB en 197024(*) ;

- le second est que la part des 1 % des fortunes les plus élevées dans le patrimoine total a atteint 25 % en 2015, contre 15 % en 1985.

Surtout, la richesse des 0,001 % les plus fortunés qui représentait 6 % du PIB en 1996 et 12 % du PIB en 2010, atteindrait 42 % du PIB en 202425(*). Même s'il est discutable de comparer un stock de patrimoine à un flux annuel de revenu, ces ordres de grandeur invitent à ne pas s'arrêter aux seuls 1 % les plus fortunés, mais à décomposer plus finement la distribution des patrimoines.

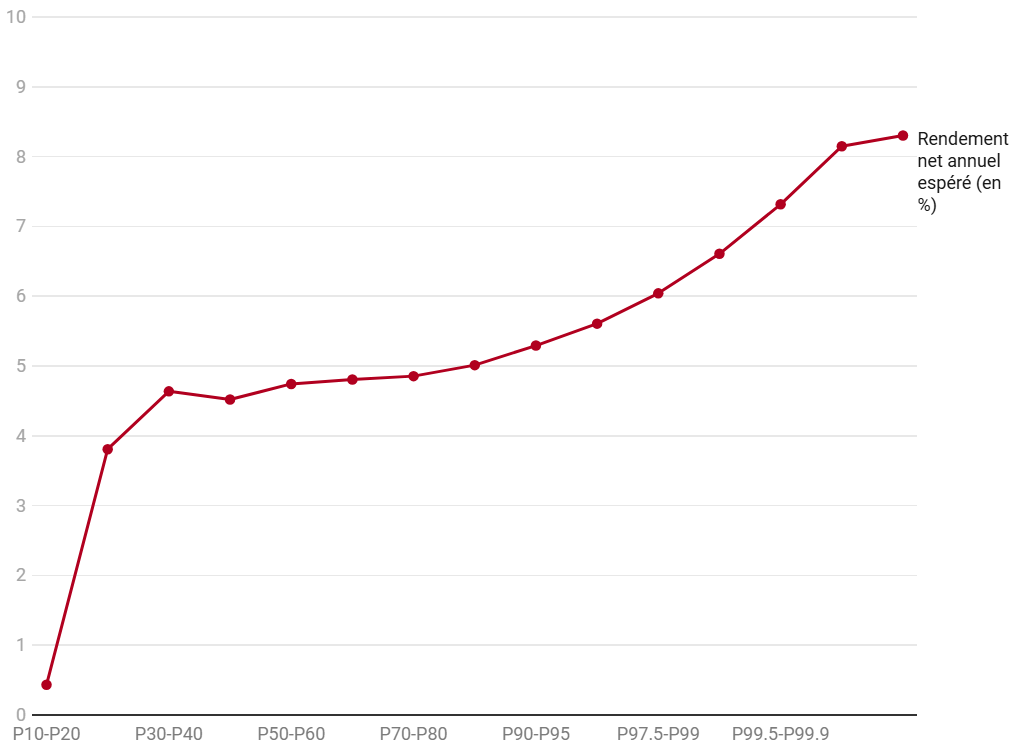

Cette concentration des richesses tient d'abord à la dynamique spontanée du patrimoine : les ménages les plus fortunés obtiennent des rendements nettement supérieurs à ceux de la « classe moyenne patrimoniale » (ménages appartenant aux déciles 5 à 9 de la distribution du patrimoine).

Différentiel de rendement annuel net en

fonction de la position

dans la distribution des patrimoines en

Suède

Source : L. Bach, « Le Pari des riches. Ce que les investissements des plus fortunés nous enseignent », Le Grand Continent, décembre 2020

Une étude sur des données suédoises explique26(*) ces rendements différentiels par une prime de risque « macroéconomique » qui serait plus élevée pour les 0,01 % les plus fortunés en lien notamment avec la diversification de leur patrimoine. La très forte dispersion au sein de ces foyers très fortunés s'expliquerait en revanche par une prime de risque « microéconomique », liée à la forte concentration de leur patrimoine dans l'actif professionnel de leur société, et donc à l'« exposition de leur richesse à un fort aléa individuel », leur donnant « 5 % de chances de monter d'au moins 45 % en une seule année... mais aussi 5 % de chances de baisser dans la même proportion ».

Une autre explication majeure de la dynamique cumulative du patrimoine tient au mécanisme d'une « propension marginale à consommer issue du patrimoine [qui] varie en fonction de la répartition du patrimoine des ménages et de la composition de leurs actifs »27(*), ce qui permet aux plus fortunés d'épargner ou de réinvestir une plus grande part de leurs revenus. Ainsi, un rendement de 5 % sur 10 millions d'euros de placements financiers permet de dégager suffisamment de revenus (500 000 euros) pour n'en consacrer qu'une fraction à la consommation courante, le reste pouvant être réépargné ou réinvesti. Les auteurs observent en outre un « rôle significatif de la richesse immobilière », dont l'augmentation joue notamment par un canal de garantie : en tant que collatéral, elle permet de nouveaux emprunts, pouvant eux-mêmes alimenter la consommation, l'épargne ou l'investissement.

Une autre explication, exogène, tient à la disparition de plusieurs impôts sur la fortune dans le monde. Ce fut le cas en France en 2017. Ainsi, à partir de l'analyse des effets de la réduction puis de la suppression, entre 1989 et 1997, de l'impôt sur la fortune au Danemark, une étude, citée par le Conseil des prélèvements obligatoires28(*), déduit29(*) qu'« un abaissement permanent de 1 point du taux génère, sur 30 ans, une hausse du patrimoine de l'ordre de 30 % au sommet de la distribution ».

S'agissant enfin de facteurs macroéconomiques, une étude30(*) s'intéressant aux inégalités de revenus montre que les principaux facteurs de concentration des revenus au sommet de la distribution seraient essentiellement les variations de pouvoir de marché des entreprises31(*) (83 % de l'augmentation de ces inégalités) et de façon plus limitée les changements de fiscalité (15 %), les variations de prix des actifs n'ayant, elles, quasi aucun impact.

Dans la note précitée, le Conseil d'analyse économique nuance le poids de la dynamique spontanée des patrimoines : « Nous ne sommes pas certes revenus à la société de rentiers qui prévalait avant 1914 : la concentration des héritages demeure moins forte qu'elle ne l'était alors, et le rôle du « capital humain » et des revenus du travail dans la détermination des niveaux de vie est beaucoup plus important pour une grande majorité de la population ».

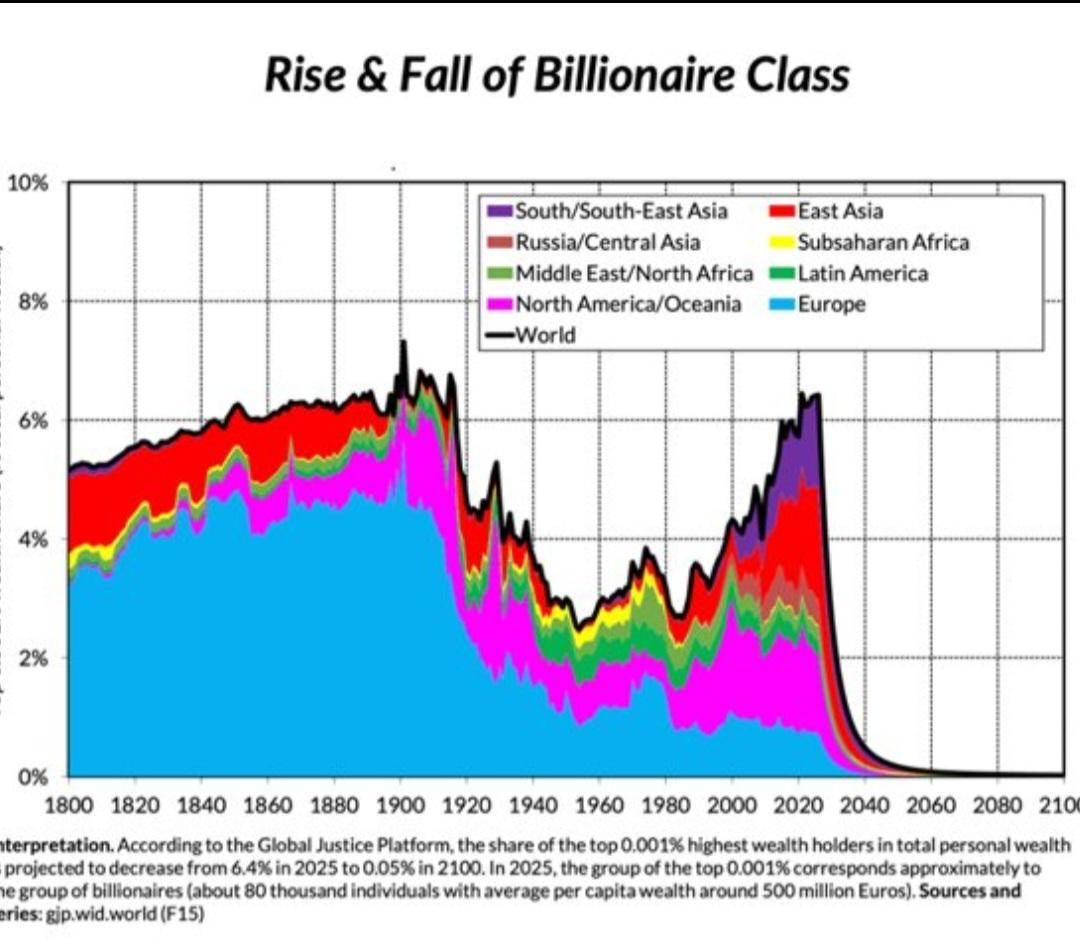

En outre, une augmentation de l'extrême richesse pourrait aussi simplement refléter une croissance économique élevée (cas de l'Europe au XIXe siècle et de l'Asie au XXIe siècle dans le graphique ci-dessous), dès lors qu'un revenu total plus élevé laisse plus de place, au sommet, à l'accroissement des inégalités. Cette explication ne semble cependant pas valable en France et de façon générale en Europe sur les dernières années.

Poids des milliardaires dans le patrimoine total par zone géographique32(*)

Source : rapport du « Projet pour la justice mondiale » du Laboratoire mondial sur les inégalités, juin 2026

B. LE POIDS CROISSANT DE L'HÉRITAGE DANS LE PATRIMOINE, QUI DEVRAIT ENCORE S'ACCENTUER AVEC LA « GRANDE TRANSMISSION » À VENIR, TRANSFORME PLUS LARGEMENT LES CONDITIONS D'ACCÈS À LA RICHESSE

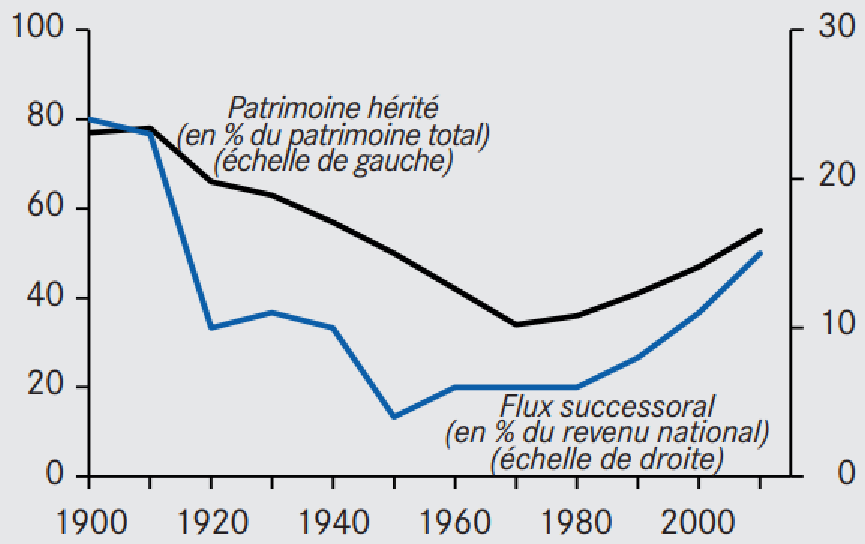

Le fait nouveau sur les dernières décennies n'est pas tant l'avènement d'une société d'héritiers, qui était la norme avant le début du XXe siècle, que l'effritement d'une société sans héritiers qui était une nouveauté historique. Le Conseil d'analyse économique (CAE) indique en effet33(*) que « le patrimoine hérité est redevenu le déterminant fondamental pour atteindre le haut de la distribution des niveaux de vie ».

Le CAE met en avant deux indices, tous deux assez nets, de ce retour de l'héritage dans l'économie française :

- la somme des transmissions patrimoniales dépasse 15 % du PIB en 2020, contre à peine 5 % en 1950 (échelle de droite ci-dessous) ;

- les héritages représentent 60 % du patrimoine total, contre 35 % en moyenne au début des années 1970 (échelle de gauche ci-dessous).

Part de l'héritage dans le patrimoine total

et part des successions

dans le revenu

Source : Conseil d'analyse économique, « Repenser l'héritage », note n° 69, 2021

La concentration des héritages est en outre particulièrement marquée. Dans cette même étude, le Conseil d'analyse économique précise ainsi que « le top 1 % des héritiers d'une génération recevra en moyenne plus de 4,2 millions d'euros nets de droits et le top 0,1 % environ 13 millions d'euros (soit environ 180 fois l'héritage médian) ».

Les mécanismes qui expliquent la dynamique spontanée des hauts patrimoines s'appliquent a fortiori aux grands héritages, plus concentrés encore. Il a ainsi été montré, sur données scandinaves, que « les riches héritiers ont des taux de rendement plus élevés, et dépensent moins leur héritage que les individus héritant de petites sommes » (Nekoei et Seim, 2021), ce qui pourrait expliquer que « la corrélation intergénérationnelle du patrimoine [soit] très élevée et près de deux fois supérieure à la corrélation intergénérationnelle des revenus du travail » (Boserup et al., 2018).

Il en résulte, en France, que « les perspectives d'avenir qui s'offrent aux générations d'aujourd'hui se situent à mi-chemin entre la société méritocratique des générations nées entre 1900 et 1950 et la société de rentiers du XIXe siècle » : pour les cohortes nées dans les années 1970, la « stratégie du mariage » (épouser une personne issue du 1 % le plus riche en patrimoine) est redevenue aussi rentable que la stratégie professionnelle (appartenir aux salariés du 1 % le mieux rémunéré) pour accumuler des ressources au cours de la vie.

Or, en raison de la hausse attendue du nombre de successions de la génération du baby-boom (le nombre de décès devrait passer d'environ 650 000 en 2024 à 700 000 en 2040), qui a accumulé des volumes de patrimoine importants, une « grande transmission » patrimoniale (Great Wealth Transfer) d'environ 9 000 milliards d'euros devrait se produire au cours des quinze prochaines années.

Cela justifie d'anticiper les effets massifs de ces héritages sur la distribution des richesses, en particulier par une amélioration de la connaissance des successions, qui permettent de faire une « photographie » plus complète du patrimoine.

C. LE SYSTÈME SOCIO-FISCAL FRANÇAIS PÈSE EXCESSIVEMENT SUR LE TRAVAIL, QUI N'OFFRE PLUS LES MÊMES OPPORTUNITÉS QUE PAR LE PASSÉ

Davantage peut-être que le poids croissant du patrimoine ou des héritages en lui-même, c'est leur comparaison avec le rôle du travail, mettant en évidence le déclin des opportunités offertes par ce dernier, qui est à l'origine d'un certain trouble au sein de la société française et notamment de la classe moyenne. La richesse s'acquiert de moins en moins par le travail, et de plus en plus par le patrimoine, dont notamment par l'héritage, ce qui peut du reste susciter un certain « malaise »34(*) des héritiers.

Autrement dit, « le top 1 % des héritiers d'une cohorte peut désormais obtenir, par une simple vie de rentier, un niveau de vie supérieur à celui obtenu par le top 1 % des travailleurs »35(*). De fait, le patrimoine, qui « résulte d'une accumulation d'épargne, de retours sur investissement et d'héritage au fil des ans » (Milanovic), provient de plus en plus uniquement de ce dernier élément.

Ce constat se recoupe avec le fait que les foyers à « très hauts patrimoines » (THP) et « très hauts revenus » (THR) identifiés par le département des études statistiques et fiscales de la DGFiP (0,1 % des foyers fiscaux dans les deux cas) ne se recoupent désormais que faiblement : seuls 6 900 foyers appartiennent désormais à l'une et à l'autre de ces deux catégories, soit moins de 10 % de l'ensemble de ces deux catégories.

De fait, « une des caractéristiques marquantes pour les foyers THR est la multiplicité de leurs sources de revenus (capitaux mobiliers, traitements et salaires, pensions et retraites, bénéfices non commerciaux, revenus fonciers), tandis que pour 90 % de la population les revenus sont constitués de traitements et salaires et de pensions et retraites ».

Il est ainsi estimé que, pour les cohortes nées en 1970, l'héritage moyen perçu tout au long de la vie par la moitié supérieure des héritiers est de 840 000 euros, soit à peine moins (près de 90 %) que la somme des salaires moyens de la moitié inférieure des salariés perçue tout au long de la vie (950 000 €)36(*).

Ces constats ébrèchent l'idée que le travail aurait conservé une place aussi centrale que par le passé pour maintenir son niveau de vie ou se constituer un patrimoine dans la société française d'aujourd'hui. Or, ainsi que l'avance l'essayiste Antoine Foucher, « la rémunération du travail n'est pas qu'une question matérielle ou économique, c'est aussi une question démocratique : si le travail n'est plus le premier facteur explicatif des richesses entre nous, notre contrat social tient-il ? »37(*)

Cette inégalité se double d'inégalités intergénérationnelles, qui trouvent des illustrations marquantes dans la question de l'évolution du niveau de vie des actifs comparé à celui des retraités et dans la question de l'accès à la propriété. L'âge moyen des premiers déclarants des foyers soumis à l'impôt sur la fortune immobilière était de 70 ans en 2023 - et l'âge moyen des foyers IFI ne payant pas l'impôt sur le revenu de 68 ans en 2024.

Sur le premier point, si les revenus du travail représentent toujours environ 75 % des ressources des ménages, ce n'est qu'« en intégrant les retraites comme revenus différés du travail »38(*). Pour autant, le système socio-fiscal reposant notamment sur la masse salariale, le maintien relatif39(*) du niveau de vie des personnes aujourd'hui à la retraite ajoute au « coin socio-fiscal », élevé, des actifs aujourd'hui en emploi.

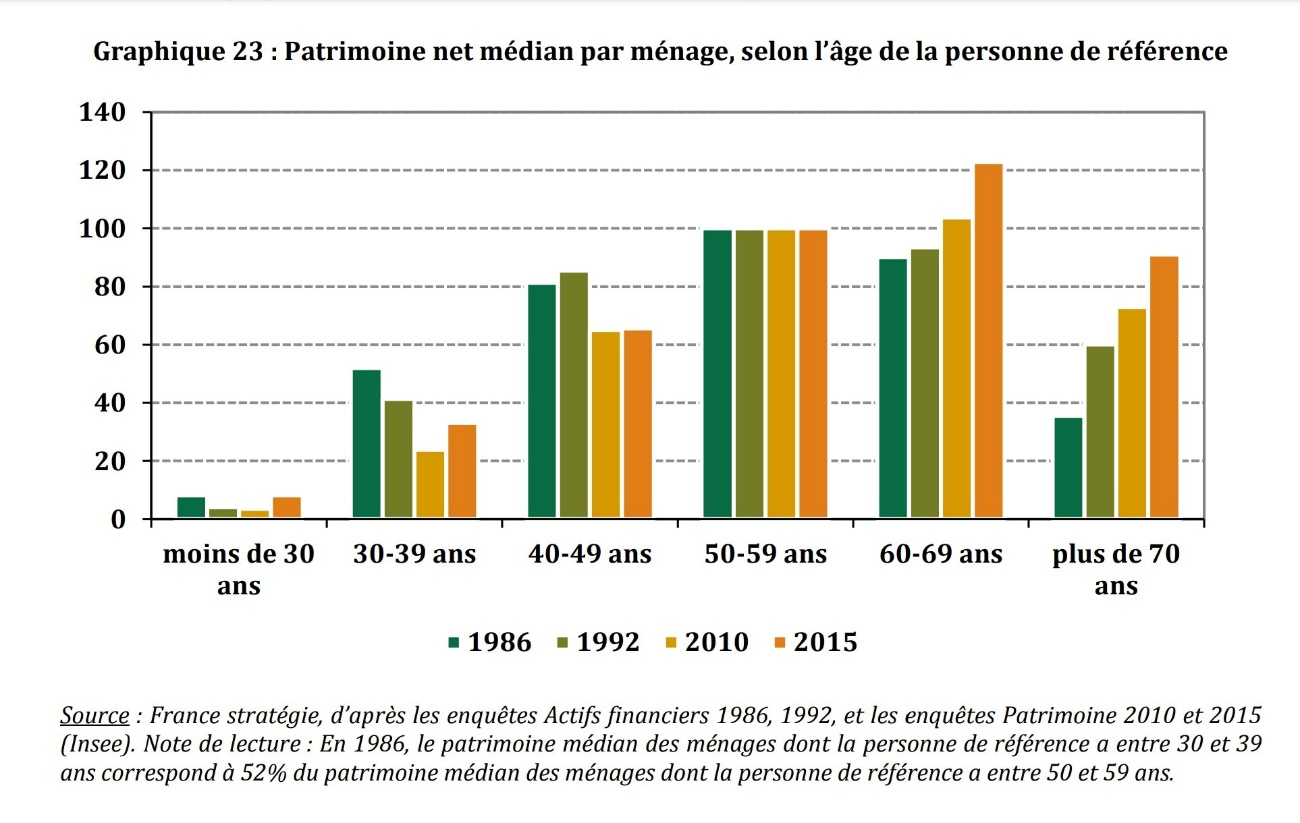

Sur l'accès à la propriété, The Economist résume ainsi le basculement : « l'accession à la propriété était autrefois la voie vers l'indépendance financière. Aujourd'hui, l'héritage semble être un meilleur pari - s'il arrive un jour. »40(*) L'héritage intervenant de plus en plus tardivement (42 ans en 1980, 50 ans en 2018), il est perçu lorsque les dettes sont déjà amorties, tandis que les jeunes générations rencontrent davantage de difficultés pour constituer un patrimoine immobilier.

Patrimoine net médian par ménage, selon l'âge de la personne de référence, rapporté au patrimoine des ménages cinquantenaires

Source : C. Dherbécourt, C. Freppel, « Les prélèvements obligatoires sur le capital permettent-ils d'appréhender la capacité contributive des ménages », rapport particulier n° 3, CPO, 2017

D'importantes plus-values immobilières ont notamment enrichi une génération de propriétaires pour des raisons largement exogènes41(*), tandis que l'accès à la propriété s'est durci pour les générations suivantes. Or, Arrondel et al. (2014)42(*) montrent que, pour les ménages jeunes qui touchent un héritage, qu'il s'agisse d'une donation ou d'une succession, les probabilités d'acheter un logement sont significativement plus élevées.

D. L'ÉQUITÉ DU SYSTÈME FISCAL, ET NOTAMMENT SON APPRÉHENSION DES CAPACITÉS CONTRIBUTIVES RÉELLES DES MÉNAGES, REVÊTENT DANS CE CONTEXTE UNE IMPORTANCE RENOUVELÉE

Dans une société française demeurant dans son ensemble relativement égalitaire, mais où s'observe une influence accrue du patrimoine et de l'héritage sur les destins individuels, la justice fiscale et la progressivité de l'impôt sont scrutées par les Français avec une attention particulière.

Les études suggérant, sur des données de 2016, que le taux d'imposition direct global deviendrait dégressif au sein des 0,1 % des foyers fiscaux les plus fortunés, en France43(*) comme dans d'autres pays, soulèvent la question de l'équité verticale - dès lors que la progressivité de l'imposition effective globale en fonction des ressources est considérée comme la norme -, a fortiori vis-à-vis des autres membres du dernier décile, qui s'acquittent, eux, de montants d'impôts élevés.

À la préoccupation pour l'équité verticale, s'ajoute celle pour l'équité horizontale, notamment entre imposition des revenus salariaux et d'autres formes de revenus, dès lors que des entrepreneurs, professions libérales, travailleurs indépendants voire certains salariés très qualifiés, semblent en capacité, par l'intermédiaire de sociétés, de piloter leurs revenus tout au long de leur vie et à l'heure de leur mort, du fait du recoupement de certaines dépenses personnelles et professionnelles. Les salariés pâtiraient ainsi doublement de ce phénomène, l'érosion des recettes fiscales de l'État étant susceptible d'alimenter la hausse des taux d'imposition sur les revenus salariaux, moins mobiles.

C'est pourquoi les déclarations de l'ancien ministre de l'économie, des finances et de la souveraineté industrielle et numérique, Éric Lombard, dans le quotidien Libération le 11 janvier 2026, ont reçu tant d'écho dans la société française. Selon lui, « parmi les personnes les plus fortunées, des milliers ont un revenu fiscal de référence de zéro. Ils ne paient aucun impôt sur le revenu ! Au lieu de payer des charges sociales sur leur salaire, ils se font rémunérer dans les holdings. Ces mécanismes sont légaux, mais injustes »44(*).

Dès le 14 janvier 2026, Claude Raynal, Président et, Jean-François Husson, Rapporteur général de la commission des finances ont demandé, par un courrier adressé aux ministres Roland Lescure et Amélie de Montchalin, la transmission d'éléments sur les foyers fiscaux à hauts patrimoines ne s'acquittant pas de l'impôt sur le revenu, ce qui constituait l'acte de lancement des présents travaux. Six jours plus tard, le 20 janvier, ils étaient à Bercy pour un contrôle sur pièces et sur place, sur le fondement de l'article 57 de la loi organique relative aux lois de finances (LOLF), pour échanger avec les services sur les premiers documents transmis.

Lors d'une première communication le 18 février sur les foyers assujettis à l'impôt sur la fortune immobilière s'acquittant d'un impôt sur le revenu nul ou négatif45(*), ils ont confirmé les propos d'Éric Lombard, tout en soulignant la nécessité d'approfondir les explications de ce phénomène et en observant la profonde méconnaissance des plus hauts patrimoines par la puissance publique.

Ils ont poursuivi leurs travaux, en exploitant de nouvelles données inédites sur l'imposition des hauts patrimoines, immobiliers comme financiers et en documentant plusieurs mécanismes d'optimisation en cause. Leurs propositions tendent à renforcer, dans la durée, la connaissance de la capacité contributive réelle des hauts patrimoines.

Ce rapport est le fruit de ces travaux.

* 4 Jean-Jacques Rousseau, Le Contrat social, livre II, chapitre XI, 1762.

* 5 Ibid.

* 6 Ainsi les droits d'enregistrement ont été mis en place, selon l'économiste Thomas Piketty, afin de protéger la propriété en l'objectivant, pour faire appel à la force publique en cas de contestation.

* 7 Jean-Jacques Rousseau, ibid.

* 8 Pour une présentation détaillée de l'intérêt et des limites des données de la recherche mobilisées dans cette introduction, le lecteur se réfèrera utilement à la partie I, A, 2 ci-dessous.

* 9 C. Dherbécourt, G. Fack, C. Landais, S. Stantcheva, « Repenser l'héritage », note n° 69 du Conseil d'analyse économique (CAE), décembre 2021.

* 10 Voir partie II, D, 1 ci-dessous pour une présentation de différentes mesures de la richesse.

* 11 T. Piketty, « On the Long-Run Evolution of Inheritance: France 1820-2050 », document de travail, école d'économie de Paris, 2010.

* 12 T. Piketty, Le Capital au XXIe siècle, éd. du Seuil, 2013.

* 13 Selon l'auteur, pour les 1 % en revenus, on observe après-guerre « l'avènement des super-cadres » (60-70 % des plus hauts revenus) qui pèsent plus dans cette catégorie que les sportifs, acteurs, artistes (moins de 5 % des effectifs) ou les avocats et médecins (10 %) ou les métiers de la finance (20 %).

* 14 T. Piketty, art. cit.

* 15 Ibid.

* 16 Avant impôts mais après cotisations et prestations sociales contributives (retraite, chômage).

* 17 L. Chancel, R. Gomez-Carrera, R. Moshrif, T. Piketty, et al., « Rapport sur les inégalités mondiales 2026 », Laboratoire sur les inégalités mondiales.

* 18 Insee Références, « Les revenus et le patrimoine des ménages », octobre 2024.

* 19 Rapport entre le seuil de revenu du dernier décile et celui du premier décile. Toutefois, à l'instar du coefficient de Gini, cette métrique ne rend pas finement compte de la distribution des patrimoines, dans la mesure où elle ne capte pas les dynamiques au sein de ces catégories, qui sont elles-mêmes très hétérogènes (0,1 % ou 0,01 % vs le reste des 1 % les plus aisés).

* 20 DESF, « L'impôt sur le revenu 2024 a été plus dynamique que les revenus », DGFIP Statistiques n° 41, novembre 2025.

* 21 Rapport n° 620 (2010-2011) sur le projet de loi de finances rectificative pour 2011, tome I, déposé le 15 juin 2011.

* 22 Camille Landais, Thomas Piketty, Emmanuel Saez, Pour une révolution fiscale, éd. du Seuil, 2011.

* 23 A. Bozio, B. Garbinti, J. Goupille-Lebret, M. Guillot, T. Piketty, « Trois décennies d'inégalités et de redistribution en France (1990-2018) », note thématique du Laboratoire sur les inégalités mondiales, 2018.

* 24 Une autre façon d'appréhender la place croissante du patrimoine net des ménages dans l'économie française, proposée par Allègre et Timbeau (2026), est que ce patrimoine, y compris en tenant compte de l'érosion par l'inflation, « est passé de 4,8 années de revenu en 1995 à 7,9 années en 2024, soit une hausse en 30 ans de 3 années de revenu disponible », ce alors même que la croissance du revenu sur la période a elle-même été non négligeable en cumulé.

* 25 G. Zucman, Les milliardaires ne paient pas l'impôt sur le revenu et nous allons y mettre fin, éd. du Seuil, 2025, pp. 12-13.

* 26 L. Bach, L. Calvet, P. Sodini, « Rich Pickings ? Risk, Return, and Skill in Household Wealth », American Economic Review, 2020.

* 27 B. Garbinti, P. Lamarche et F. Savignac, « Wealth Heterogeneity and the Marginal Propensity to Consume Out of Wealth », Journal of the European Economic Association, 2026.

* 28 Conseil des prélèvements obligatoires, « Corriger les principales distorsions de l'imposition du patrimoine », décembre 2025.

* 29 K. Jakobsen, H. Kleven, et G. Zucman, « Wealth taxation and Wealth Accumulation: Theory and Evidence From Denmark », The Quarterly Journal of Economics, 2020.

* 30 S. Auray, A. Eyquem, B. Garbinti, J. Goupille-Lebret, « Inégalités de revenus et de patrimoine : modèles, données et perspectives croisées », document de travail OFCE/Sciences Po n° 10, 2024.

* 31 Qui désigne la capacité des entreprises à déterminer le niveau des prix ou la définition des normes dans son domaine d'activité, à raison de ses parts de marché.

* 32 Le poids des milliardaires dans le patrimoine total après 2026 est une projection des auteurs.

* 33 C. Dherbécourt, G. Fack, C. Landais, S. Stantcheva, « Repenser l'héritage », note n° 69 du Conseil d'analyse économique (CAE), décembre 2021.

* 34 Voir ces témoignages dans le journal Le Monde.

* 35 C. Dherbécourt, G. Fack, C. Landais, S. Stantcheva, « Repenser l'héritage », note n° 69 du Conseil d'analyse économique (CAE), décembre 2021.

* 36 T. Piketty, « On the Long-Run Evolution of Inheritance : France 1820-2050 », document de travail, école d'économie de Paris, 2010. Cette donnée ne rend toutefois pas compte des différences de niveau de patrimoine au sein de cette moitié supérieure des héritages : elle dilue dans une catégorie large incluant les plus fortunés (P10) et la « classe moyenne patrimoniale » (P50-90) un phénomène surtout attribuable aux patrimoines appartenant aux 1 %, tant subsistent des écarts importants entre les héritages les plus importants et le reste de la moitié supérieure des héritages.

* 37 https://www.linkedin.com/posts/antoine-foucher-a870461b9_on-a-raison-de-r%C3%A2ler-sur-les-salaires-mais-activity-7470397287450513408-6PCw/?originalSubdomain=fr

* 38 Voir cette tribune d'O. Klein, « Non, la France n'est pas devenue une économie de rentiers », Les Echos, mai 2026.

* 39 Hippolyte d'Albis montre que les seniors ont en réalité déjà été mis à contribution individuellement sur les dernières années, ce qui est compensé par des cohortes âgées aujourd'hui plus nombreuses.

* 40 Charlemagne, « Grey Expectations », The Economist, 30 mai 2026.

* 41 Parmi ces critères, on trouve la raréfaction de l'offre de logements combinée à l'augmentation générale de la demande du fait de tendances démographiques (génération nombreuse du baby-boom) ou de styles de vie (décohabitations plus nombreuses) et l'augmentation en particulier de la demande pour le logement dans les métropoles.

* 42 L. Arrondel, B. Garbinti, A. Masson, « Inégalités de patrimoine entre générations : les donations aident-elles les jeunes à s'installer ? », Economie et Statistique, 2014.

* 43 Institut des politiques publiques, « Quels impôts les milliardaires paient-ils ? », juin 2023.

* 44 A.-S. Lechevallier, « Éric Lombard, ancien ministre de l'Économie : « La méthode Lecornu ne fonctionne pas », Libération, 11 janvier 2026.

* 45 Commission des finances du Sénat, communication sur les « milliers de très fortunés ne payant pas l'impôt sur le revenu », 18 février 2026.