N° 784

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 24 juin 2026

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur le soutien public aux filières sucrières,

Par MM. Christian KLINGER et Victorin LUREL,

Sénateurs

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

L'ESSENTIEL

La France fait partie des rares pays au monde, avec les États-Unis, la Chine, l'Iran et, de manière plus marginale, l'Inde, à produire à la fois du sucre issu de la betterave et du sucre issu de la canne. Au début du XIX? siècle, avant le développement de la filière betteravière, la France dépendait exclusivement du sucre de canne produit aux Antilles. Confronté à la pénurie de sucre de canne, provoquée par le Blocus continental instauré en 1806, Napoléon 1er encourage le développement d'une production de sucre à partir de la betterave, laquelle représente aujourd'hui 98 % de la production nationale.

Aujourd'hui, la France est non seulement autosuffisante en sucre, et exportatrice nette, mais elle pointe au 1er rang des producteurs européens et au 9ème rang des producteurs mondiaux de sucre (elle est même le 2ème producteur mondial pour ce qui concerne le seul sucre betteravier).

Au regard des nombreux aléas connus par les betteraviers et les producteurs de canne (jaunisse, réchauffement climatique, épisodes de sécheresse, surfaces limitées dans les outre-mer, fin des quotas sucriers européens, production énergivore) et du caractère mondialisé du cours du sucre qui rend le secteur très concurrentiel, les filières sucrières connaissent des difficultés : celles-ci sont structurelles s'agissant de la canne à sucre et plus conjoncturelles dans le cas des betteraviers.

Compte tenu de ces constats, les préconisations des rapporteurs spéciaux à l'issue de leurs travaux visent essentiellement à reconduire ou ajuster des aides dont les producteurs bénéficient déjà ou à élargir, sous conditions, l'accès à des dispositifs existants pour d'autres productions agricoles. En raison du fort ancrage territorial et de l'impact de ces filières, la préservation de l'activité constitue un enjeu économique, social et culturel important, d'autant que de nouveaux débouchés se dessinent pour elles et justifient qu'elles soient aidées.

Les rapporteurs spéciaux des crédits de la mission « Agriculture, alimentation, forêt et affaires rurales » et du compte d'affectation spéciale « Développement agricole et rural », Christian Klinger et Victorin Lurel, ont présenté les conclusions de leur contrôle sur le soutien public aux filières sucrières devant la commission des finances le mercredi 24 juin 2026.

Les rapporteurs spéciaux se sont principalement concentrés sur les financements publics dont bénéficie le premier maillon de la chaîne à savoir la production de betterave ou de canne puis sa transformation en sucre. Ils n'ont pas inclus les financements publics à destination du secteur agro-alimentaire réutilisant le sucre dans des produits transformés. En revanche, ils ont souhaité aborder le coût des politiques publiques liées au sucre : coût du plan sectoriel de transition afin de décarboner la production, lutte contre l'obésité, accompagnement des filières dans la conquête de nouveaux débouchés en particulier non alimentaires.

I. LE SUCRE BETTERAVIER : UNE INDUSTRIE HEXAGONALE RECEVANT UN SOUTIEN PUBLIC MODESTE ET PARTICULIÈREMENT SOUMISE AUX ALÉAS

A. LA FILIÈRE BETTERAVIÈRE ASSURE L'ESSENTIEL DE LA PRODUCTION SUCRIÈRE FRANÇAISE DANS UN CONTEXTE TRÈS VOLATILE

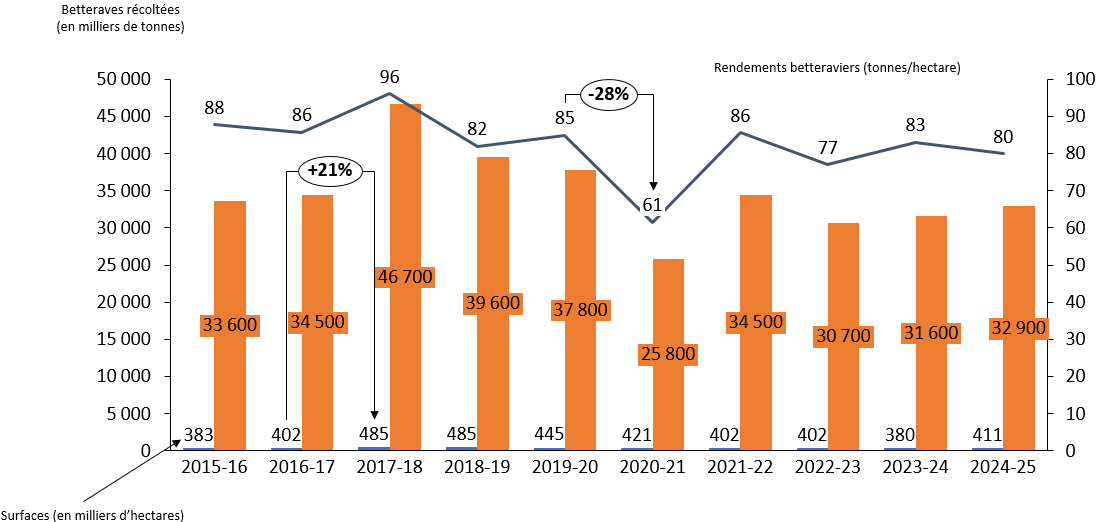

La betterave sucrière est cultivée dans vingt-cinq départements betteraviers, réparties dans sept régions de la moitié nord de la France, dont la production est ensuite acheminée vers l'une des dix-neuf sucreries implantées au sein de l'hexagone.

Lors de la campagne sucrière 2024-2025, la France a produit environ 4,5 millions de tonnes (Mt) de sucre dont 4,4 Mt de sucre de betterave sur environ 411 770 hectares (ha), correspondant à 98 % de la production française.

Si l'évolution de la consommation mondiale de sucre est relativement prévisible, celle de la production l'est beaucoup moins, car elle est impactée par des facteurs climatiques et économiques variés selon les principaux pays producteurs. C'est pourquoi la superficie de production betteravière destinée aux sucreries et aux sucreries-distilleries est aussi volatile.

98 % de la production française de sucre émane de la filière betteravière

Alors que la canne à sucre représente 80 % de la production mondiale.

Source : association interprofessionnelle de la betterave et du sucre

Rendement des surfaces de betteraves

destinées aux sucreries

et sucreries-distilleries

Source : Commission des finances

La suppression des quotas sucriers européens1(*) en 2017 a eu un impact considérable sur la filière betteravière française. Profitant de l'ouverture des marchés et des perspectives de débouchés accrues, les planteurs ont fortement augmenté les surfaces consacrées à la culture de la betterave sucrière. En une seule campagne, les superficies cultivées ont progressé de plus de 20 %, pour atteindre 485 000 hectares lors de la campagne 2017-2018. Cette hausse s'est accompagnée de rendements exceptionnellement élevés, atteignant près de 96 tonnes par hectare, permettant à la France d'enregistrer un niveau de production record.

« La crise de la jaunisse en 2020 et les aléas climatiques des dernières années ont fragilisé une production pour laquelle les rendements progressaient auparavant régulièrement. »

Source : Chambres d'Agriculture France dans leur réponse écrite aux rapporteurs spéciaux

B. LE SOUTIEN PUBLIC LIMITÉ À LA FILIÈRE BETTERAVIÈRE FRANÇAISE

Caractérisée par un fort ancrage territorial, la production de la filière betterave-sucre-éthanol au sein de l'hexagone représente environ 72 000 emplois directs, indirects et induits, dont 60 000 pour la partie betterave-sucre et 12 000 pour la partie bioéthanol-alcool. Ces activités irriguent principalement les territoires ruraux où sont implantés les outils industriels de transformation. Les sucreries, situées au coeur des bassins betteraviers, jouent un rôle structurant pour l'emploi et le dynamisme économique de vingt-cinq départements. Le chiffre d'affaires de la filière varie entre 2,5 et 4,5 milliards d'euros en fonction des années, selon les rendements et les cours des marchés du sucre et de l'éthanol.

Le secteur sucrier a progressivement connu une concentration capitalistique au cours des dernières décennies.

Le secteur comptait 88 entreprises en 1950 contre 3 acteurs majeurs, aujourd'hui : Tereos, deuxième groupe sucrier mondial, Cristal Union et Saint-Louis Sucre. Les deux derniers acteurs privés indépendants du secteur ont disparu en 2025 du paysage sucrier français. En parallèle, le nombre de sucreries a lui aussi considérablement diminué, passant de 105 en 1950 à 19 en 2026, même si la production est globalement restée stable.

Cette concentration est en grande partie liée à la concurrence internationale : les accords spéciaux avec l'Ukraine jusqu'en 2024, l'entrée en vigueur provisoire du traité du Mercosur mais aussi les conséquences du régime de perfectionnement actif (RPA) pour l'importation de sucre brut avant sa suspension pour un an en mai 2026. Le RPA permet d'importer des produits au sein de l'Union européenne (UE), en exemption de droits, à la condition qu'ils fassent l'objet d'une exportation ultérieure, après transformation, hors de l'UE. Il s'agissait initialement d'un dispositif anecdotique, mais dont l'usage a été détourné dans le cas du sucre jusqu'à représenter 700 000 tonnes de sucre importées. Les rapporteurs spéciaux soulignent qu'il est essentiel de prolonger sa suspension au-delà de mai 2027 (recommandation n° 1).

Il n'existe qu'une seule aide directe spécifique à la filière betteravière : il s'agit d'un instrument de stabilisation du revenu de la filière betterave sucrière, activable par les régions qui le souhaitent dans le cadre Fonds européen agricole pour le développement rural (FEADER). Seule l'Île de France a activé le mécanisme pour un total mobilisable de 2,2 millions d'euros par an sur cinq ans, soit 11 millions d'euros au maximum. Les autres aides directes ne sont pas spécifiquement ciblées vers les betteraviers mais leur sont éventuellement accessibles, qu'il s'agisse de l'aide Éco-régime « voie des pratiques », les aides à la conversion à l'agriculture biologique même si elles sont peu prisées des betteraviers, ainsi que divers soutiens aux entreprises agricoles dans le cadre de la politique agricole commune (PAC).

En revanche, la France n'a pas retenu la culture betteravière parmi les aides dites couplées, permettant de compléter nationalement des aides européennes. Il s'agit bien sûr d'un arbitrage à opérer entre les divers secteurs agricoles, puisque le total des aides couplées est plafonné, mais les rapporteurs spéciaux recommandent de lancer une réflexion à ce sujet (recommandation n° 2).

II. LA CANNE À SUCRE : UNE FILIÈRE ESSENTIELLE POUR CERTAINS TERRITOIRES ET TRIBUTAIRE DES SOUTIENS PUBLICS POUR RESTER COMPÉTITIVE

A. LA CANNE À SUCRE : UNE FILIÈRE TRÈS IMPLANTÉE AUX ANTILLES ET À LA RÉUNION

La filière canne à sucre constitue un élément important de l'économie des départements et régions d'outre-mer (DROM), tout particulièrement à La Réunion et en Guadeloupe et plus modestement en Martinique. Si l'on ajoute la Guyane, la filière regroupe près de 8 000 exploitations dans les quatre DROM, représentant l'équivalent de 7 100 emplois directs à temps plein. Les cinq sucreries ultramarines emploient, quant à elles, plus de 600 salariés. Au total, les filières canne, sucre et rhum génèrent près de 40 000 emplois directs, indirects et induits. Lors de la campagne 2024-2025, deux millions de tonnes de cannes à sucre ont été récoltées sur une surface d'environ 35 220 hectares, pour une production totale de 174 000 tonnes de sucre. Environ 60 % du sucre de canne produit dans les DROM est expédié en Europe afin d'y être raffiné et transformé en sucre blanc, au même titre que le sucre obtenu à partir de la betterave. Le reste de la production est constitué de « sucres spéciaux ». Plusieurs coproduits valorisés dans différents secteurs sont issus du processus industriel de fabrication du sucre : bagasse, mélasse, et vinasse.

Par ailleurs, la production de rhum constitue un autre débouché majeur de la filière canne dans les outre-mer. Elle est assurée par vingt-quatre distilleries implantées en Guadeloupe, en Guyane, en Martinique et à La Réunion, qui produisent chaque année près de 270 000 hectolitres d'alcool pur (HAP).

B. LA CANNE À SUCRE FRANÇAISE EN DIFFICULTÉ ET LARGEMENT TRIBUTAIRE DES SOUTIENS PUBLICS

La fin des quotas sucriers en Europe n'a pas eu le même impact dans les outre-mer qu'au sein de l'Europe continentale.

En Europe continentale, anticipant la réforme, les acteurs ont augmenté la production betteravière et réalisé des gains de productivité, ce que la filière ultra-marine n'a pas été en mesure de faire, ne pouvant pas augmenter la surface cannière ni allonger la campagne, car la canne à sucre ne se stocke pas après la récolte. Ils n'ont pas davantage été en mesure, pour des raisons géographiques évidentes, de concentrer et mutualiser davantage les sucreries existantes (deux à La Réunion, une en Guadeloupe et une en Martinique).

Alors que le prix du sucre européen s'est aligné à la baisse sur les cours mondiaux, la suppression des quotas a mis fin au « travail à façon », entre sucreries hexagonales et ultra-marines, qui permettait de réattribuer le quota de sucre d'une entreprise à une autre contre rémunération, ce qui était très profitable aux sucreries des outre-mer. L'industrie sucrière des DROM s'est donc trouvée exposée aux conséquences d'une réforme d'abord conçue pour le sucre de betterave.

La culture de la canne à sucre dans les DROM fait en outre face à une hausse des coûts de production, en particulier du fait des difficultés liées à la maîtrise de l'enherbement engendrées par la suppression progressive de plusieurs substances actives.

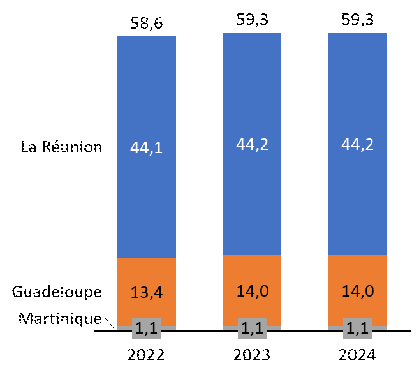

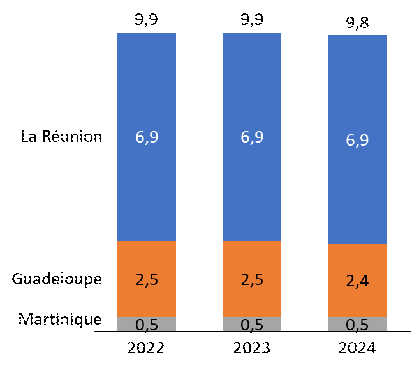

Cette situation difficile explique le niveau élevé de financements publics à destination de la filière sucrières dans les outre-mer. La filière est donc largement soutenue par l'Union européenne et par l'État. Le total des actions portées par le programme d'options spécifiques à l'éloignement et à l'insularité (POSEI) en faveur de la filière canne-sucre-rhum s'est élevé en 2024 à 69,5 millions d'euros répartis entre La Réunion (à hauteur de 74 % du total), la Guadeloupe (24 %) et la Martinique (2 %).

Ce montant permet d'assurer le financement de deux aides principales :

- l'aide à la garantie de prix (AGP) permet d'assurer un revenu minimum aux planteurs. Elle complète le prix payé par les sucreries. Elle est calculée en tenant compte des volumes livrés et de la qualité de la canne produite, mesurée notamment par la richesse saccharine (RS). L'AGP est versée chaque année et constitue le principal soutien financier de la filière, pour un total de 59,3 millions d'euros en 2024.

- l'aide à la tonne de Canne livrée (ATCL) constitue un soutien aux planteurs pour faire face aux coûts de transport de la canne entre les parcelles et les usines. Elle est calculée en fonction des tonnages livrés et de la distance entre les parcelles et les sites de livraison des cannes. Au total, pour les trois DROM concernés, l'ATCL représente en 2024 un total de 9,9 millions d'euros.

Aide à la Garantie de Prix (AGP) Aide à la Tonne de Canne Livrée (ATCL)

(en millions d'euros)

Source : commission des finances

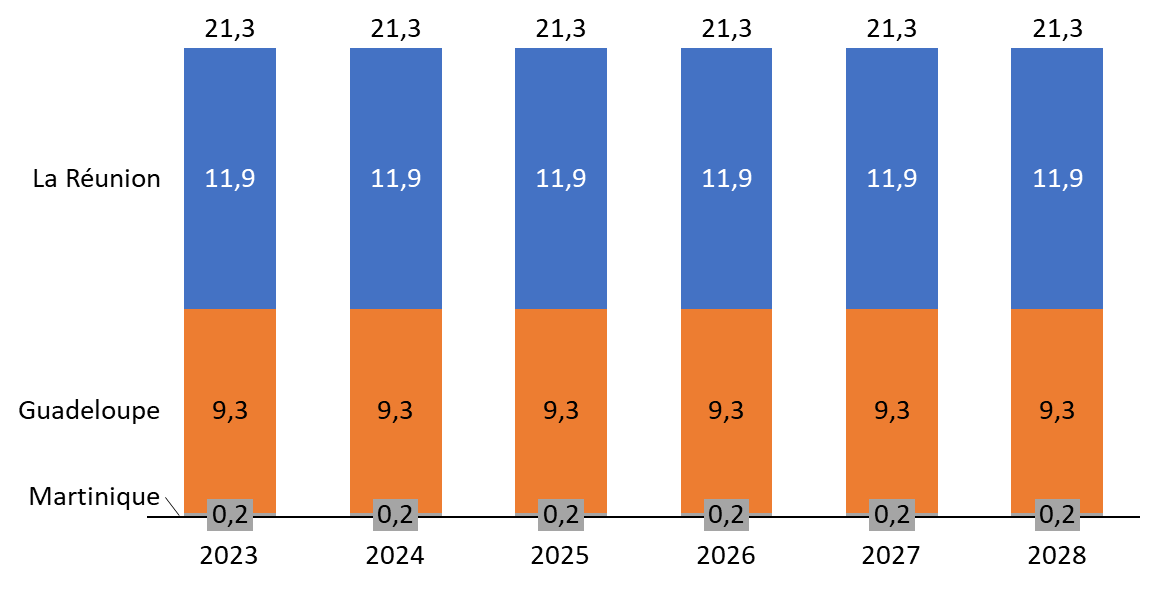

Par ailleurs, d'autres aides, nationales et régionales, prévues dans le cadre des « conventions-canne des territoires (2023-2028) », viennent compléter ces soutiens européens. Dans ces conventions tripartites signées entre l'État, les industriels et les planteurs, l'État a obtenu le droit de relever le plafond de l'aide nationale annuelle surfacique accordée à la filière de 90 à 128 millions d'euros, jusqu'en 2028. Les modalités de versement de l'aide au surcoût sont fixées par voie règlementaire : 703 euros par hectare à La Réunion, 447 euros par hectare en Guadeloupe et 397 euros par hectare en Martinique. Les rapporteurs spéciaux estiment qu'il faut anticiper en négociant un nouveau rehaussement du plafond après 2028 (recommandation n° 3).

Aide annuelle surfacique (Conventions-canne 2023-2028)

(en millions d'euros)

Source : commission des finances

Au total, la commission des finances évalue le soutien budgétaire public directement alloué à la filière « canne à sucre » à environ 109,5 millions d'euros par an.

D'autres aides nationales viennent compléter le dispositif d'aides directes à la filière en se concentrant sur les débouchés.

109,5 millions d'euros

Le total estimatif des aides publiques directes aux producteurs de canne à sucre

Source : Commission des finances

Parmi ces aides, la prime bagasse constitue désormais un élément essentiel de rémunérations des planteurs en ce qu'elle génère un complément de revenus payé via la contribution au service public de l'électricité aux centrales de cogénération, pour un total annuel d'environ 31,9 millions d'euros. Les rapporteurs spéciaux considèrent que son montant pourrait être indexé sur l'inflation pour éviter une dépréciation des revenus (recommandation n° 4).

III. LA MUTATION DES FILIÈRES SUCRIÈRES FRANÇAISES : UN BESOIN DE FINANCEMENT IMPORTANT QUE LES POUVOIRS PUBLICS DEVRONT ENCOURAGER

A. ACCOMPAGNER LES INDUSTRIES SUCRIÈRES DANS LEUR MUE : UN DÉFI POUR LES POUVOIRS PUBLICS

Le plan de transition sectoriel (PTS) de l'industrie du sucre en France, porté par l'Agence de l'environnement et de la maîtrise de l'énergie (ADEME) évalue le coût de la décarbonation de la filière à environ 2 milliards d'euros d'ici 2050, sans définir a priori la répartition entre financements publics et privés. Les projets de décarbonation de la filière sucrière sont d'ores et déjà soutenus par les pouvoirs publics.

Sur la période 2009-2025, sept projets conduits à leur terme ont bénéficié d'un total de 15,1 millions d'euros dont six visaient à l'installations de générateur visant à déshydrater les sous-produits industriels (pulpes de betteraves et luzerne) qui peuvent ainsi être valorisés en alimentation animale sous forme de granulés. L'ADEME estime que ces projets sont particulièrement efficients puisqu'ils lui permettent d'économiser environ 5 euros d'aides complémentaires par tonne de CO² d'origine fossile sur 20 ans.

Le « plan d'action stratégique pour l'anticipation du potentiel retrait européen des substances actives et le développement de techniques alternatives pour la protection des cultures » (PARSADA) porte en outre une action consacrée aux bioagresseurs de la canne à sucre pour la filière cultures ultra-marines.

En outre, la recherche peut s'appuyer sur le plan national de recherche et innovation-consolidé (PNRI-C) sur la période 2023-2026, qui a succédé au PNRI 2020-2023, et qui vise à consolider les connaissances dans la lutte contre les pucerons vecteurs de la jaunisse : ces plans ont bénéficié d'un co-financement public-privé total d'environ 20 millions d'euros.

B. LE SUCRE DANS L'AGROALIMENTAIRE : UN COÛT INDIRECT IMPORTANT POUR LES FINANCES PUBLIQUES

La consommation excessive des différents types de sucres constitue indéniablement un facteur important de l'obésité, même si les causes de cet état de santé sont multiples. Santé publique France indique que le coût du traitement de l'obésité en France serait de 12,7 milliards d'euros par an et constate que ce total ne cesse d'augmenter : il devrait atteindre 15,4 milliards d'euros en 2030. Sans accuser le sucre en particulier, dont la consommation modérée est même indispensable à la santé, il convient de protéger les publics les plus fragiles, en particulier les enfants, d'une surconsommation, d'où la fiscalité additionnelle sur les boissons sucrées. Les rapporteurs spéciaux préconisent d'ailleurs de donner à la direction générale de la consommation, de la concurrence et de la répression des fraudes (DGCCRF) les moyens de contrôler le plein respect de la législation sur l'alimentation, en particulier de la loi du 3 juin 2013 visant à garantir la qualité de l'offre alimentaire en outre-mer qui plafonne la quantité de sucre en outre-mer sur les plafonds observés sur les produits distribués au sein de l'Hexagone (recommandation n° 5).

C. LES DÉBOUCHÉS NON ALIMENTAIRES DU SUCRE : DES PERSPECTIVES D'AVENIR MAJEURES POUR LA FILIÈRE

La filière peut compter sur des perspectives de diversification. Après fermentation et distillation, l'éthanol peut être transformé en différentes qualités adaptées à une grande diversité d'usages. Il est ainsi largement utilisé dans le secteur alimentaire pour la fabrication de liqueurs et de spiritueux mais il constitue également une matière première essentielle pour de nombreuses applications industrielles (solvants, peintures, parfums, préparations pharmaceutiques ou encore gels hydroalcooliques).

Par ailleurs, l'éthanol joue un rôle croissant dans la transition énergétique en étant utilisé sous forme de bioéthanol comme carburant renouvelable. Il est incorporé dans les essences commercialisées en France à différentes concentrations et constitue le principal composant du Superéthanol-E85. Les rapporteurs spéciaux plaident pour que l'État accompagne de manière très mesurée et ciblée les ménages les plus modestes dans l'acquisition de boitiers E85 : en parallèle du grand plan d'électrification, il encouragerait le recours par les Français à ces biocarburants dont l'usage massif constituerait une alternative, produite en France, aux carburants fabriqués à partir de pétrole (recommandation n° 6). Le sucre est largement utilisé par le secteur pharmaceutique (texture dans les poudres, gélules, comprimés et sirops contre la toux) et le milieu hospitalier (pansements cicatrisants, polissage de prothèses médicales, etc.).

Compte tenu de ses propriétés physico-chimiques, le sucre est également utilisé dans de nombreux procédés industriels : mousses isolantes, détergents bioplastiques.

* 1 Les cours du sucre sont établis au niveau mondial. Longtemps, le sucre européen a fait figure d'exception puisque des quotas de production de sucre ont été introduits par l'organisation commune du marché du sucre (OCM) en 1968, en même temps qu'un prix de soutien pour les producteurs à un niveau largement supérieur au prix du marché mondial. Il s'agissait d'instaurer l'autosuffisance alimentaire à l'échelle européenne, l'un des objectifs de la PAC. Ce mécanisme a pris fin en 2017.