VI. COMMISSION DES FINANCES

A. A. SYNTHÈSE DE LA MISE EN APPLICATION DES LOIS DE LA SESSION 2024-2025

Observations d'ensemble sur le bilan de l'application des lois

1. Dans la continuité des périodes de contrôle précédentes, la très grande majorité des dispositions renvoyant à une mesure d'application sont concentrées sur la loi de finances initiale (LFI) de l'année. Pour la session 2024-2025, seule une mesure attendue ne relève pas de la LFI pour 2025.

2. La session 2024-2025 s'inscrit à un niveau relativement bas de mesures attendues, avec 95 mesures (dont 13 mesures d'application différée), contre 172 mesures pour la session 2023-2024.

3. Le taux de mise en application de la session est significativement meilleur que celui des dernières années : 94 % des mesures hors celles différées ont été publiées, contre respectivement 81 % et 75 % pour les deux sessions précédentes.

4. A contrario, les délais moyens de publication continuent de se dégrader : seuls 42 % des mesures attendues et adoptées l'ont été dans le délai de 6 mois prescrit par la circulaire du Premier ministre du 29 février 2008. Ce taux s'élevait à 51 % en 2023-2024 et à 74 % en 2022-2023.

5. Le nombre de mesures prévues par des lois antérieures s'établissait cette année à un niveau record, avec 114 mesures en stock. Toutefois, grâce à un bon niveau de déstockage sur la session, le stock devrait - enfin - connaître un reflux, même s'il demeure insuffisant pour retrouver un niveau plus correct. Pour rappel, le stock de mesures comptait, avant la session 2020-2021, environ 40 dispositions.

6. Enfin, si aucun des trois rapports prévus par les textes de la session 2024-2025 n'a été transmis au Parlement, leur délai de remise n'est pas encore échu. Par ailleurs, 56 rapports non remis restent en stock.

1. Le bilan quantitatif des lois de la session

Dans les domaines relevant de la commission des finances, 5 lois ont été adoptées définitivement au cours de la session ordinaire 2024-2025, soit une de moins que lors de la session précédente.

Nombre de lois promulguées par année

parlementaire dans les secteurs

relevant au fond de la commission des

finances (depuis 2019)

|

2019-2020 |

2020-2021 |

2021-2022 |

2022-2023 |

2023-2024 |

2024-2025 |

|

7 |

7 |

7 |

4 |

6 |

5 |

Source : commission des finances

Les cinq lois examinées par la commission et promulguées pendant la session 2024-2025 sont :

- la loi n° 2024-1167 du 6 décembre 2024 de finances de fin de gestion pour 2024 ;

- la loi n° 2024-1177 du 13 décembre 2024 organique portant réforme du financement de l'audiovisuel public ;

- la loi n° 2024-1188 du 20 décembre 2024 spéciale prévue par l'article 45 de la loi organique du 1er août 2001 relative aux lois de finances ;

- la loi n° 2025-127 du 14 février 2025 de finances pour 2025 ;

- la loi n° 2025-415 du 13 mai 2025 visant à réduire et à encadrer les frais bancaires sur succession.

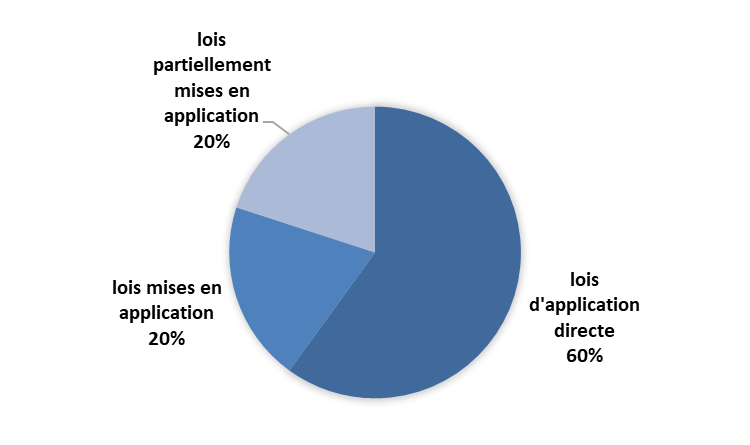

Sur ces cinq lois, trois étaient d'application directe et quatre sont entièrement mises en application au 31 mars 2026.

Répartition des lois adoptées

définitivement

entre le 1er octobre 2024 et le

30 septembre 2025

Source : commission des finances

Pour l'ensemble des lois contrôlées par la commission, 95 mesures réglementaires étaient appelées, dont 13 étaient différées. 84 ont été prises et 2 sont devenues sans objet. Par ailleurs, sur les 9 mesures restant à prendre, 4 sont différées. Ainsi, 84 mesures ont été adoptées sur 89 effectivement attendues313(*), correspondant à un taux de mise en application des lois de la session s'élevant à 94 %, contre 81 % au cours de la session 2023-2024 et 75 % en 2022-2023.

État d'application des lois adoptées

définitivement

entre le 1er octobre 2024 et le

30 septembre 2025

|

Loi |

Origine |

Procédure accélérée |

Nombre de mesures prévues |

Nombre de mesures prises |

État d'application |

|

Lois directement applicables |

|||||

|

Loi n° 2024-1167 de finances de fin de gestion pour 2024 |

Gouvernement |

oui |

0 |

N/A |

100 % |

|

Loi n° 2024-1177 organique portant réforme du financement de l'audiovisuel public |

Sénat |

oui |

0 |

N/A |

100 % |

|

Loi n° 2024-1188 spéciale prévue par l'article 45 de la loi organique du 1er août 2001 relative aux lois de finances |

Gouvernement |

Procédure ad hoc |

0 |

N/A |

100 % |

|

Loi entièrement applicable |

|||||

|

Loi n° 2025-415 visant à réduire et à encadrer les frais bancaires sur succession |

Assemblée nationale |

non |

1 |

1 |

100 % |

|

Loi partiellement applicable |

|||||

|

Loi n° 2025-127 de finances pour 2025 |

Gouvernement |

Procédure ad hoc |

88 |

83 |

94 % |

|

Total |

89 |

84 |

94 % |

Source : commission des finances

Évolution du taux d'application des lois relevant de la commission

|

Taux d'application |

Nombre de mesures prévues |

Nombre de mesures prises |

|

|

2022-2023 |

75 % |

71 |

53 |

|

2023-2024 |

81 % |

160 |

130 |

|

2024-2025 |

94 % |

89 |

84 |

Source : commission des finances

2. Un bilan positif avec 94 % des textes attendus qui ont été pris pour l'application de mesures législatives votées lors de la session

a) Des mesures d'application presque exclusivement relatives à la loi de finances initiale pour 2025 et majoritairement d'origine gouvernementale

Deux des cinq lois examinées par la commission des finances et promulguées au cours de la session 2024-2025 renvoyaient à la publication d'un texte réglementaire ou d'un rapport. Il s'agit de la loi n° 2025-127 du 14 février 2025 de finances pour 2025 et de la loi n° 2025-415 du 13 mai 2025 visant à réduire et à encadrer les frais bancaires sur succession, qui n'appelait qu'une unique mesure d'application.

D'initiative parlementaire, la loi visant à réduire et à encadrer les frais bancaires sur succession est désormais totalement applicable à la suite de l'adoption du décret n° 2025 813 du 13 août 2025 d'application de la loi n° 2025 415 du 13 mai 2025 visant à réduire et à encadrer les frais bancaires sur succession et du décret n° 2025 1363 du 26 décembre 2025 relatif au plafond des frais bancaires applicables en cas de succession présentant une complexité manifeste au sens de l'article L. 312 1- 4 1 du code monétaire et financier.

La totalité des autres mesures suivies par la commission des finances est contenue dans la loi de finances initiale pour 2025, qui demeure partiellement applicable à l'issue de la période de contrôle.

Parmi ces dernières, la loi n° 2024-1188 du 20 décembre 2024 spéciale prévue par l'article 45 de la loi organique du 1er août 2001 relative aux lois de finances, bien que n'appelant pas directement de mesure d'application, a donné lieu à plusieurs textes réglementaires non prévus, car son article 3 autorisait le ministre chargé des finances à procéder, en 2025, à des emprunts à long, moyen et court termes.

L'analyse par origine des mesures attendues (selon que la mesure concernée est issue du texte initial, d'un amendement du Gouvernement ou d'une initiative parlementaire) révèle que 88 % des mesures attendues lors de la session proviennent de l'initiative gouvernementale, soit un nombre largement supérieur à celui de l'an dernier (67 %). Seule une unique mesure trouve son origine dans une initiative de l'Assemblée nationale, prévue par la loi visant à réduire et à encadrer les frais bancaires sur succession.

Cette situation s'explique notamment par le rejet de la première partie du projet de loi de finances pour 2025 par l'Assemblée nationale lors de son examen en première lecture, empêchant de fait l'intégration de toute mesure provenant de l'initiative d'un député. En revanche, 9 mesures de la loi de finances initiale adoptées et nécessitant un texte d'application étaient issues d'une initiative sénatoriale et 2 d'une rédaction issue de la commission mixte paritaire.

Comparaison par origine des mesures

réglementaires d'application attendues

et effectivement prises (lois

de la session 2024-2025)

|

Texte |

Attendues |

Prises ou devenues sans objet |

En attente |

Mesures différées en sus |

||||||||||

|

Total |

Texte initial |

Gouv. |

AN |

Sénat |

CMP |

Total |

Texte initial |

Gouv. |

AN |

Sénat |

CMP |

|||

|

Loi n° 2025-127 LFI 2025 |

88 |

48 |

29 |

0 |

9 |

2 |

83 |

47 |

26 |

0 |

8 |

2 |

5 |

4 |

|

Loi n° 2025-415 frais bancaires sur succession |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

|

Total |

89 |

48 |

29 |

1 |

9 |

2 |

84 |

47 |

26 |

1 |

8 |

2 |

5 |

4 |

Source : commission des finances

b) Un taux d'application satisfaisant pour cette session

Le taux de mises en application des lois de la session, de 94 %, est particulièrement élevé, ce qu'il convient de saluer. Quatre des cinq lois promulguées au cours de la session et relevant de la commission sont d'ailleurs entièrement applicables au 31 mars 2026. Enfin, la loi de finances initiale pour 2025 est mise en application à 94 %, un taux là encore excellent.

Suivi détaillé des mesures

appelées par les lois promulguées

au cours de chaque session

depuis 2020

|

2024-2025 |

2023-2024 |

2022-2023 |

2021-2022 |

2020-2021 |

|

|

Nombre de dispositions pour lesquelles une mesure réglementaire d'application est prévue par la loi |

95 |

172 |

83 |

135 |

183 |

|

Mesures prises |

84 |

130 |

55 |

94 |

122 |

|

Mesures devenues sans objet |

2 |

3 |

10 |

11 |

13 |

|

Mesures restant en attente |

9 |

39 |

18 |

30 |

48 |

|

dont mesures différées |

4 |

9 |

2 |

10 |

28 |

|

Taux de mise en application (hors mesures différées et sans objet) |

94 % |

81 % |

75 % |

82 % |

86 % |

Source : commission des finances

Modalité de comptabilisation des mesures particulières

Certaines des mesures suivies au cours de la session sont considérées comme différées ou facultatives.

Les mesures différées recouvrent trois hypothèses :

- les mesures dont la prise est conditionnée par une décision préalable de la Commission européenne ;

- les mesures pour lesquelles la loi les appelant prévoit un délai de prise supérieur à six mois, ou pour lesquelles le dispositif appelant un texte réglementaire n'entre en vigueur qu'après le 31 mars 2026 ;

- les mesures qui, bien qu'entrant dans le délai de droit commun de six mois, ont vu leur base législative modifiée avant leur adoption, sans pour autant que cette modification ait rendu la mesure sans objet.

Les mesures différées sont exclues du total des mesures attendues pour l'établissement du taux d'application de la session.

Les mesures facultatives sont des mesures pour lesquelles le Gouvernement a la faculté de prendre une mesure réglementaire, mais pour lesquelles leur absence n'empêche pour autant pas la mise en oeuvre de la disposition législative. Il s'agit par exemple d'une faculté donnée au Gouvernement de renoncer à une créance par voie d'arrêté, à l'appel d'une mesure d'application existant déjà ou d'une entrée en vigueur à une date déterminée par décret ou, au plus tard, à une date fixée par la loi elle-même.

Les mesures éventuelles ne sont pas non plus incluses pour établir le taux d'application de la session.

Une mesure peut par ailleurs être à la fois différée et facultative.

Cependant, si une mesure différée ou facultative est adoptée au cours de la session, cette dernière sera alors traitée, du point de vue statistique, comme une mesure attendue non différée et rétroactivement intégrée tant au nombre des mesures en attente que des mesures prises. Cela vaut pour les mesures de la session comme pour les mesures du stock.

Les mesures devenues sans objet sont des mesures dont l'adoption n'emporte plus de conséquences pour la mise en application d'une disposition législative. Cela peut recouvrir plusieurs hypothèses, comme la suppression du texte législatif prévoyant la mesure avant son adoption ou l'adoption d'une autre mesure venant appliquer la disposition législative. Les mesures devenues sans objet ne sont pas incluses pour établir le taux d'application de la session.

Source : commission des finances

Les mesures différées non adoptées lors de la session sont à un niveau bas pour la 4e année consécutive, après une explosion de ces dernières lors de la session 2020-2021, où 28 mesures différées restaient en attente à la fin de la session, soit plus de mesures différées qu'au cours des quatre sessions qui l'ont suivie en cumulé.

Le nombre de mesures devenues sans objet au cours de la session est également stable, à un niveau faible : seules 2 mesures sur les 95314(*) initialement prévues sont devenues sans objet lors de la période de contrôle.

Enfin, seules 4 mesures facultatives s'ajoutent aux 95 mesures initialement prévues, ce qui est une fois de plus, un niveau faible par rapport aux dernières sessions.

La commission des finances salue la normalisation des mesures dont elle assure le suivi, après plusieurs années où les mesures différées, devenues sans objet et facultatives s'étaient multipliées et s'étaient traduites par un stock de mesures anciennes dont le volume et la complexité n'avaient cessé de croître.

c) Moins de la moitié des mesures prises dans un délai de six mois

Les délais de publication des mesures d'application attendues pour les lois de la session 2024-2025 montrent que le Gouvernement ne parvient pas à respecter systématiquement l'objectif d'adoption des mesures réglementaires dans les 6 mois suivant la promulgation, délai prescrit par la circulaire du Premier ministre du 29 février 2008.

En effet, le taux d'adoption sous six mois, de 42 % sur la session actuelle, est en forte baisse. Il est ainsi inférieur de 10 points au taux de la session 2023-2024 et de 30 points au taux de la session 2022-2023.

Délais de parution des mesures prises, hors

mesures différées,

en application des lois adoptées

définitivement au cours de la période de

référence

|

2024-2025 |

2023-20 241 |

2022-20 232 |

||||

|

Nombre de mesures prises dans un délai : |

Soit |

Soit |

Soit |

|||

|

- inférieur ou égal à 1 mois |

12 |

42 % |

16 |

51 % |

16 |

74 % |

|

- de plus d'1 mois à 3 mois |

3 |

7 |

5 |

|||

|

- de plus de 3 mois à 6 mois |

20 |

32 |

18 |

|||

|

- de plus de 6 mois à 1 an |

43 |

51 % |

46 |

43 % |

13 |

24 % |

|

- de plus d'1 an |

6 |

7 % |

6 |

6 % |

1 |

2 % |

|

Total |

84 |

100 % |

107 |

100 % |

53 |

100 % |

(1) Lors de l'établissement du rapport sur l'application des lois de la session 2023-2024, la commission des finances ne réintégrait pas rétroactivement les mesures différées adoptées lors de la période de contrôle pour le calcul des délais de parution moyens, ce qui explique le nombre de mesures adoptées apparentes moins important que le nombre de mesures adoptées au total lors de la session.

(2) Idem.

Source : commission des finances

d) Le taux global d'application des lois relevant de la commission depuis 2013 : un stock de plus en plus important, mais amorçant enfin un mouvement de recul

Aux lois et mesures de la session 2024-2025 s'ajoutent les lois et mesures non encore entièrement appliquées des sessions antérieures relevant du champ de compétence de la commission des finances.

(1) Un stock de 24 lois non encore totalement appliquées

Ce « stock » contient 24 lois, dont 19 attendent encore au moins un arrêté ou un décret315(*). La plus ancienne est la loi n° 2013-672 du 26 juillet 2013 de séparation et de régulation des activités bancaires316(*), pour laquelle trois arrêtés restent attendus. Au total, ce sont 114 mesures réglementaires appelées par ces 19 lois qui étaient toujours en attente d'application au début de la session 2024-2025.

Au cours de la session, les lois n° 2018-1317 du 28 décembre 2018 de finances pour 2019 et n° 2023-1195 du 18 décembre 2023 de programmation des finances publiques pour les années 2023 à 2027 sont sorties du stock, leurs dernières mesures d'application étant devenues sans objet.

La loi de finances initiale pour 2025, non intégralement appliquée, intégrera le stock en vue de la prochaine session d'application des lois.

(2) Un stock de mesures ayant dépassé la barre symbolique des 100 mesures encore en attente, mais qui amorce enfin un mouvement de recul

La multiplication des mesures différées et facultatives n'a pas eu d'impact sur le taux d'application de chacune des sessions précédentes, car elles n'entrent pas en ligne de compte pour le calcul des taux d'application (elles n'ont, par hypothèse, pas vocation à être adoptées lors de la période de contrôle considérée). En revanche, ces mesures différées et facultatives viennent ensuite naturellement nourrir et complexifier le stock des mesures anciennes suivies par la commission des finances, entraînant une forme d'effet boule de neige.

Le stock de mesures prévues par des lois antérieures, qui était inférieur à 40 mesures avant 2020, s'élevait ainsi à 114 pour cette session (dont 16 mesures facultatives). Ce nombre est par ailleurs en hausse par rapport aux sessions précédentes : 84 mesures étaient en attente pour les sessions 2023-2024 et 2022-2023.

Sur ces 114 mesures, 30 ont été prises et 16 sont devenues sans objet. 68 mesures restent ainsi dans le stock en vue de la prochaine session. Les 9 mesures en attente et 4 mesures facultatives de la session n'ayant pas fait l'objet d'une mesure d'application doivent intégrer le stock en vue de la prochaine session, le portant donc à 81 mesures. Il convient de saluer l'amorce d'une diminution du stock, même si celui-ci reste élevé.

En tout état de cause, et comme cela a été souligné à plusieurs reprises lors des précédents bilans d'application des lois, il semble difficilement compatible avec l'objectif à valeur constitutionnelle de lisibilité et de clarté de la loi de laisser durablement en vigueur des dispositions appelant une mesure réglementaire qui ne verra sans doute jamais le jour.

Comparaison par origine des mesures d'application

attendues

et finalement prises1 (stock des

lois antérieures au 1er octobre 2024)

|

Lois |

Mesures attendues |

Mesures prises |

Mesures encore en attente |

||||||||||

|

Total |

Initial |

Gvt |

AN |

Sénat |

CMP |

Total |

Initial |

Gvt |

AN |

Sénat |

CMP |

||

|

2013-1279 LFR pour 2013 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

|

2013-672 régulation des activités bancaires |

3 |

3 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

3 |

|

2016-1918 LFR pour 2016 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

|

2017-1837 - LFI 2018 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

|

2018-898 loi Fraude |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

|

2018-1317 LFI 2019 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

|

2019-1479 LFI 2020 |

10 |

8 |

1 |

1 |

0 |

0 |

2 |

1 |

0 |

1 |

0 |

0 |

8 |

|

2019-486 Loi PACTE |

5 |

0 |

3 |

2 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

5 |

|

2020-1508 DDADUE |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

|

2020-1721 LFI 2021 |

6 |

0 |

5 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

5 |

|

2021-1836 modernisation FIPU |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

|

2021-1900 LFI 2022 |

11 |

5 |

5 |

1 |

0 |

0 |

5 |

4 |

1 |

0 |

0 |

0 |

6 |

|

2022-1157 LFR 2022 |

6 |

1 |

0 |

5 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

6 |

|

2022-1726 LFI 2023 |

6 |

2 |

0 |

4 |

0 |

0 |

2 |

2 |

0 |

0 |

0 |

0 |

4 |

|

2023-610 Douane |

5 |

5 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

5 |

|

2023-1195 programmation finances publiques 2023-2027 |

1 |

0 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

|

2023-1322 LFI 2024 |

41 |

11 |

17 |

7 |

6 |

0 |

23 |

10 |

6 |

4 |

3 |

0 |

18 |

|

2024-330 PPL EDF |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

|

2024-537 Financement et attractivité de la France |

12 |

5 |

1 |

0 |

5 |

1 |

11 |

5 |

1 |

0 |

5 |

0 |

1 |

|

Total |

114 |

41 |

33 |

25 |

13 |

2 |

46 |

22 |

8 |

6 |

10 |

0 |

68 |

(1) Intègre les mesures facultatives.

Source : commission des finances

3. Un nombre réduit de rapports attendus et dont le délai de remise n'est pas échu au 31 mars 2026

a) La publication des rapports de l'article 67

Les rapports portant sur les deux lois relevant de la commission des finances appelant au moins une mesure d'application ont bien été remis, bien que le délai de six mois ait été légèrement dépassé dans les deux cas.

Il s'agit du rapport du Gouvernement au Parlement relatif à la mise en application de la loi n° 2025-415 du 13 mai 2025 visant à réduire et à encadrer les frais bancaires sur succession, reçu le 8 décembre 2025, et du rapport du Gouvernement au Parlement relatif à la mise en application de la loi n° 2025-127 du 14 février 2025 de finances pour 2025 reçu le 5 septembre 2025.

b) La publication des rapports demandés par le Parlement

3 rapports étaient attendus pour la session 2024-2025, un nombre particulièrement faible, alors qu'une dizaine de rapports l'étaient lors des sessions 2023-2024 et 2022-2023. Aucun de ces 3 rapports n'a été remis. Néanmoins, deux d'entre eux prévoyaient explicitement un délai de remise allant jusqu'au 30 septembre 2026. Quant au dernier, il doit présenter les conséquences d'un dispositif dont le décret d'application a été pris le 26 décembre 2025.

Ainsi, la non-remise de ces rapports avant le 31 mars 2026 n'est pas sujette à critique.

Deux de ces rapports sont prévus par la loi de finances initiale pour 2025, qui prévoit que le Gouvernement remette au Parlement, avant le 30 septembre 2026, un rapport :

- évaluant le dispositif d'exonération de droits de mutation à titre gratuit (DMTG) des dons de sommes d'argent consentis dans le cadre familial, à la condition que ces sommes soient affectées par le donataire à l'acquisition ou à la construction de sa résidence principale ou à des travaux de rénovation énergétique effectués dans son habitation principale prévu à l'article 71 ;

- dressant le bilan du dispositif d'activité partielle de longue durée de rebond prévu à l'article 193.

Le dernier rapport est prévu à l'article 3 de la loi du 13 mai 2025 visant à réduire et à encadrer les frais bancaires sur succession, qui prévoit qu'un rapport du Gouvernement au Parlement évaluant les effets de la loi sur l'évolution des frais appliqués dans le cadre des opérations liées à la clôture des comptes et des produits d'épargne du défunt ainsi que le nombre de personnes bénéficiant de la gratuité de ces frais soit remis dans un délai d'un an à compter de la publication du décret prévu à l'article 1er de cette loi, qui, comme indiqué ci-dessus, a été pris le 26 décembre 2025.

Origine des dispositions législatives

prévoyant le dépôt d'un rapport

pour la session

2022-2023

|

Texte |

Rapports attendus |

Rapports remis ou devenus sans objet |

En attente |

||||||||

|

Total |

Texte initial |

Gouv. |

AN |

Sénat |

Total |

Texte initial |

Gouv. |

AN |

Sénat |

||

|

2025-127 LFI 2025 |

2 |

0 |

0 |

0 |

2 |

0 |

0 |

0 |

0 |

0 |

2 |

|

2025-415 frais bancaires de succession |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

|

Total |

3 |

0 |

0 |

1 |

2 |

0 |

0 |

0 |

0 |

0 |

3 |

Source : commission des finances

Pour mémoire, concernant le stock, 56 rapports appelés par une loi promulguée avant le 1er octobre 2024 n'avaient pas encore été remis au début de la période de contrôle (contre 51 lors de la session précédente). Ce stock de rapports non transmis a évolué de façon très importante par rapport à la session 2019-2020, où seuls 14 rapports étaient concernés.

Sur ces 56 rapports, 1 a été remis et 3 sont devenus sans objet au cours de la session 2024-2025.

* 313 Voir le 2.b. ci-dessous pour une explicitation de ces modalités.

* 314 Nombre incluant les mesures différées et celles devenues entre-temps sans objet.

* 315 Les 5 autres prévoient au moins un rapport.

* 316 Il s'agit de la plus ancienne loi dont l'intégralité des mesures prévues n'est pas appliquée ou devenue sans objet depuis le début du suivi de l'application des lois par la commission des finances.