- L'ESSENTIEL

- I. LA SUPPRESSION DU RÉGIME SOCIAL DES

INDÉPENDANTS AU 1ER JANVIER 2018 ET L'INTÉGRATION DE SES

ASSURÉS AU RÉGIME GÉNÉRAL ONT SIMPLIFIÉ ET

HARMONISÉ LE RECOUVREMENT DES COTISATIONS DES TRAVAILLEURS

INDÉPENDANTS

- A. LA CRÉATION D'UN RÉGIME DE

SÉCURITÉ SOCIALE DES INDÉPENDANTS, SOURCE DE NOMBREUX

DYSFONCTIONNEMENTS, S'EST FINALEMENT SOLDÉE PAR L'INTÉGRATION DES

INDÉPENDANTS AU RÉGIME GÉNÉRAL

- B. LES INTÉRÊTS DES TRAVAILLEURS

INDÉPENDANTS SONT DÉSORMAIS DÉFENDUS PAR LE CONSEIL DE LA

PROTECTION SOCIALE DES TRAVAILLEURS INDÉPENDANTS (CPSTI),

CRÉÉ LE 1ER JANVIER 2019, DONT L'AIDE SANITAIRE ET SOCIALE

EST ACCESSIBLE À TOUTES LES COLLECTIVITÉS ULTRAMARINES

- A. LA CRÉATION D'UN RÉGIME DE

SÉCURITÉ SOCIALE DES INDÉPENDANTS, SOURCE DE NOMBREUX

DYSFONCTIONNEMENTS, S'EST FINALEMENT SOLDÉE PAR L'INTÉGRATION DES

INDÉPENDANTS AU RÉGIME GÉNÉRAL

- II. SI L'INTÉGRATION DES TRAVAILLEURS

INDÉPENDANTS AU RÉGIME GÉNÉRAL SEMBLE

RÉUSSIE, DES DIFFICULTÉS DANS LE RECOUVREMENT DES COTISATIONS

ULTRAMARINES ET LE VERSEMENT DE PRESTATIONS PERSISTENT NÉANMOINS

- A. LE TRANSFERT DU RECOUVREMENT DES COTISATIONS DES

TRAVAILLEURS INDÉPENDANTS AUX URSSAF DANS LES ANTILLES ET À

LA RÉUNION S'EST ACCOMPAGNÉ D'UNE AMÉLIORATION DU

TAUX DE RECOUVREMENT

- B. CES AVANCÉES NE DOIVENT TOUTEFOIS PAS

OCCULTER LA PERSISTANCE DE DIFFICULTÉS, QUI APPELLENT À LA

POURSUITE DE L'ACCOMPAGNEMENT ET AU RENFORCEMENT DU DIALOGUE

- A. LE TRANSFERT DU RECOUVREMENT DES COTISATIONS DES

TRAVAILLEURS INDÉPENDANTS AUX URSSAF DANS LES ANTILLES ET À

LA RÉUNION S'EST ACCOMPAGNÉ D'UNE AMÉLIORATION DU

TAUX DE RECOUVREMENT

- I. LA SUPPRESSION DU RÉGIME SOCIAL DES

INDÉPENDANTS AU 1ER JANVIER 2018 ET L'INTÉGRATION DE SES

ASSURÉS AU RÉGIME GÉNÉRAL ONT SIMPLIFIÉ ET

HARMONISÉ LE RECOUVREMENT DES COTISATIONS DES TRAVAILLEURS

INDÉPENDANTS

- LA MISSION D'ÉVALUATION ET DE

CONTRÔLE

DE LA SÉCURITÉ SOCIALE (MECSS)

- LISTE DES PRINCIPAUX SIGLES

- TRAVAUX DE LA COMMISSION

- ANNEXE : RÉPONSES DES

ADMINISTRATIONS

- I. RÉPONSES DU CONSEIL DE LA PROTECTION

SOCIALE DES TRAVAILLEURS INDÉPENDANTS (CPSTI)

- A. CADRAGE

- 1. Préciser le rôle du CPSTI

- 2. Décrire l'organisation du CPSTI pour ce

qui concerne l'outre-mer

- 3. Les territoires de Saint-Barthélemy et

Saint-Martin dépendent-ils de votre ressort, et ont-ils accès

à l'aide sanitaire et sociale du CPSTI ?

- 4. Présentez brièvement vos

missions.

- 5. Combien de travailleurs indépendants

sont-ils recensés outre-mer entre 2015 et 2026 ? Commenter le cas

échéant toute évolution notable (hausse ou baisse) du

nombre de travailleurs indépendants.

- 6. Quelles sont les principales difficultés

économiques auxquelles se heurtent les travailleurs indépendants

que vous représentez ?

- 7. Quels sont vos interlocuteurs réguliers

au sein des institutions étatiques et des pouvoirs publics ?

- 1. Préciser le rôle du CPSTI

- B. LE TRANSFERT AU RÉGIME

GÉNÉRAL DE LA SÉCURITÉ SOCIALE DES

INDÉPENDANTS

- 1. Transfert au régime général

de la sécurité sociale des indépendants

- 2. Ce transfert est-il effectif dans l'ensemble

des territoires ? Sa mise en oeuvre a-t-elle posé des

difficultés spécifiques ?

- 3. L'Urssaf gère-t-elle désormais

l'ensemble du recouvrement des travailleurs indépendants ou ce

recouvrement est-il toujours partiellement effectué par des caisses

générales de sécurité sociale ?

- 4. Quelle appréciation portez-vous sur la

fiabilité, en particulier en outre-mer, du « système

national version 2 » sur lequel repose le recouvrement des

cotisations sociales des travailleurs indépendants ?

- 5. Les travailleurs indépendants, en

particulier en outre-mer, se voient-ils selon vous réclamer des

sommes indues ? Si oui, d'où cela vient-il, et comment pourrait-on

y remédier ?

- 6. Plus généralement, comment selon

vous le recouvrement des cotisations sociales des travailleurs

indépendants en outre-mer pourrait-il être

amélioré ?

- 7. La lisibilité des droits à la

retraite des travailleurs indépendants, en particulier outre-mer, vous

semble-t-elle satisfaisante ? Sinon, comment

l'améliorer ?

- 1. Transfert au régime général

de la sécurité sociale des indépendants

- A. CADRAGE

- II. RÉPONSES DE LA DIRECTION DE LA

SÉCURITÉ SOCIALE

- A. CADRAGE

- 1. Combien de travailleurs indépendants

sont-ils recensés sur le territoire national entre 2015 et

2026 ?

- 2. Combien de travailleurs indépendants

sont-ils recensés sur les territoires ultramarins (départements

et régions d'outre-mer et collectivités d'outre-mer) pendant

cette même période ? Commenter le cas échéant

toute évolution notable (hausse ou baisse) du nombre de travailleurs

indépendants.

- 3. Quels sont les montants de cotisations

recouvrés annuellement depuis 2015, sur le territoire national

d'une part, et plus spécifiquement dans les territoires ultramarins,

d'autre part ?

- 4. Quelles sont les spécificités des

économies des territoires ultramarins ? Détaillez

brièvement les spécificités des différents

territoires.

- 1. Combien de travailleurs indépendants

sont-ils recensés sur le territoire national entre 2015 et

2026 ?

- B. LE TRANSFERT AU RÉGIME

GÉNÉRAL DE LA SÉCURITÉ SOCIALE DES

INDÉPENDANTS

- 1. Le rapport prévu par l'article 22 de la

LFSS pour 2026

- 2. Le transfert du régime social des

indépendants au régime général

- a) Rappeler les raisons qui ont

présidé à ce transfert de la sécurité

sociale des indépendants vers le régime général.

- b) Présenter la répartition des

compétences entre Acoss et Urssaf d'une part, et entre Cnav et Carsat

d'autre part

- c) Quelle appréciation globale portez-vous

sur les modalités de ce transfert ?

- a) Rappeler les raisons qui ont

présidé à ce transfert de la sécurité

sociale des indépendants vers le régime général.

- 3. Pouvez-vous rappeler les avantages dont ont

bénéficié les travailleurs indépendants grâce

à ce transfert ?

- 4. Ce transfert est-il effectif dans l'ensemble

des collectivités d'outre-mer ? Sa mise en oeuvre a-t-elle

posé des difficultés spécifiques ?

- 5. L'Urssaf gère-t-elle désormais

l'ensemble du recouvrement des travailleurs indépendants sur les

territoires ultramarins ou ce recouvrement est-il toujours partiellement

effectué par des caisses générales de

sécurité sociale ?

- 6. Préciser le rôle du Conseil de la

protection sociale des indépendants (CPSTI), créé par

l'article 15 de la LFSS pour 2018.

- 7. Comment l'instance régionale du CPSTI en

charge des territoires ultramarins s'organise-t-elle ?

- 8. Tous ces territoires ont-ils accès

à l'aide sociale et sanitaire du CPSTI ?

- 9. Quelle appréciation portez-vous sur la

fiabilité, en particulier en outre-mer, du « système

national version 2 », sur lequel repose le recouvrement des

cotisations sociales des travailleurs indépendants ?

- 10. Les travailleurs indépendants, en

particulier en outre-mer, se voient-ils selon vous réclamer des

sommes indues ? Si oui, d'où cela vient-il, et comment pourrait-on

y remédier ?

- 11. Plus généralement, comment selon

vous le recouvrement des cotisations sociales des travailleurs

indépendants en outre-mer pourrait-il être

amélioré ?

- 12. La lisibilité des droits à la

retraite des travailleurs indépendants, en particulier outre-mer, vous

semble-t-elle satisfaisante ? Sinon, comment l'améliorer ?

- 1. Le rapport prévu par l'article 22 de la

LFSS pour 2026

- A. CADRAGE

- III. RÉPONSES DE L'URSSAF

- A. CADRAGE

- 1. Combien de travailleurs indépendants

sont-ils recensés annuellement sur le territoire national (Hexagone +

territoires d'outre-mer) depuis 2020 ?

- 2. Combien de travailleurs indépendants

sont-ils recensés sur les territoires ultramarins (départements

et régions d'outre-mer et collectivités d'outre-mer) pendant

cette même période ? Commenter le cas échéant

toute évolution notable (hausse ou baisse) du nombre de travailleurs

indépendants.

- 3. Quels sont les montants de cotisations des

travailleurs indépendants recouvrés annuellement depuis 2020, sur

le territoire national d'une part, et plus spécifiquement dans les

territoires ultramarins, d'autre part ?

- 1. Combien de travailleurs indépendants

sont-ils recensés annuellement sur le territoire national (Hexagone +

territoires d'outre-mer) depuis 2020 ?

- B. LE TRANSFERT AU RÉGIME

GÉNÉRAL DE LA SÉCURITÉ SOCIALE DES

INDÉPENDANTS

- 1. Comment les compétences se

répartissent-elles entre Acoss et Urssaf ?

- 2. Le transfert est-il effectif dans l'ensemble

des territoires d'outre-mer, et sa mise en oeuvre a-t-elle posé des

difficultés spécifiques ?

- 3. Quelle appréciation portez-vous sur les

modalités de ce transfert ?

- 4. L'Urssaf gère-t-elle désormais le

recouvrement de l'ensemble des cotisations des indépendants sur les

territoires ultramarins ?

- 5. Les contrôles Urssaf relatifs aux

indépendants ont-ils lieu à une fréquence similaire en

outre-mer et dans l'Hexagone ?

- 6. Comment la lutte contre le travail

dissimulé en outre-mer s'organise-t-elle, s'agissant des

indépendants ? Quels montants ces redressements

représentent-ils ?

- 7. Pour les indépendants, préciser

la dette sociale et le taux de reste à recouvrer pour chacun des

territoires d'outre-mer. Comparer avec le territoire hexagonal.

- 8. Combien de plans d'échelonnement de

paiement de cotisations pour les indépendants sont-ils actuellement en

cours dans les territoires ultramarins ? Comparer si possible avec le

territoire hexagonal.

- 9. Quelle appréciation portez-vous sur la

fiabilité, en particulier en outre-mer, du « système

national version 2 », sur lequel repose le recouvrement des

cotisations sociales des travailleurs indépendants ?

- 10. Les travailleurs indépendants, en

particulier en outre-mer, se voient-ils selon vous réclamer des

sommes indues ? Si oui, d'où cela vient-il, et comment pourrait-on

y remédier ?

- 11. Plus généralement, comment selon

vous le recouvrement des cotisations sociales des travailleurs

indépendants en outre-mer pourrait-il être

amélioré ?

- a) Fiabilisation de la gestion : fiabiliser

le fichier des usagers sur les plans administratif et déclaratif,

maîtriser les taxations d'office et les crédits, mieux superviser

les exonérations et sécuriser les créances avant les

opérations de recouvrement

- b) Qualité de service

- c) Performance du recouvrement adapté aux

réalités locales : conforter une démarche plus

amiable, en développant les plans d'apurement, renforcer la

sensibilisation aux enjeux déclaratifs et de paiement, pour faire

baisser les restes à recouvrer

- a) Fiabilisation de la gestion : fiabiliser

le fichier des usagers sur les plans administratif et déclaratif,

maîtriser les taxations d'office et les crédits, mieux superviser

les exonérations et sécuriser les créances avant les

opérations de recouvrement

- 12. La lisibilité des droits à la

retraite des travailleurs indépendants, en particulier outre-mer, vous

semble-t-elle satisfaisante ? Sinon, comment l'améliorer ?

- 1. Comment les compétences se

répartissent-elles entre Acoss et Urssaf ?

- A. CADRAGE

- I. RÉPONSES DU CONSEIL DE LA PROTECTION

SOCIALE DES TRAVAILLEURS INDÉPENDANTS (CPSTI)

N° 883

SÉNAT

SESSION EXTRAORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 8 juillet 2026

RAPPORT D'INFORMATION

FAIT

au nom de la commission des affaires sociales (1)

sur la protection

sociale des

indépendants en

outre-mer,

Par M. Alain MILON et Mme Annie LE HOUEROU,

Sénateur et Sénatrice

(1) Cette commission est composée de : M. Philippe Mouiller, président ; Mme Élisabeth Doineau, rapporteure générale ; Mme Pascale Gruny, M. Jean Sol, Mme Annie Le Houerou, MM. Bernard Jomier, Olivier Henno, Dominique Théophile, Mmes Cathy Apourceau-Poly, Guylène Pantel, M. Daniel Chasseing, Mme Raymonde Poncet Monge, vice-présidents ; Mmes Viviane Malet, Annick Petrus, Corinne Imbert, Corinne Féret, Jocelyne Guidez, secrétaires ; M. Alain Milon, Mme Marie-Do Aeschlimann, M. Pierre Boileau, Mmes Christine Bonfanti-Dossat, Corinne Bourcier, Brigitte Bourguignon, Céline Brulin, M. Laurent Burgoa, Mmes Marion Canalès, Maryse Carrère, Catherine Conconne, Patricia Demas, Chantal Deseyne, Brigitte Devésa, M. Jean-Luc Fichet, Mme Frédérique Gerbaud, MM. Xavier Iacovelli, Khalifé Khalifé, Mmes Florence Lassarade, Marie-Claude Lermytte, M. Martin Lévrier, Mmes Monique Lubin, Brigitte Micouleau, Laurence Muller-Bronn, Solanges Nadille, Anne-Marie Nédélec, Émilienne Poumirol, Frédérique Puissat, Marie-Pierre Richer, Anne-Sophie Romagny, Laurence Rossignol, Silvana Silvani, Nadia Sollogoub, Anne Souyris.

L'ESSENTIEL

L'article 22 de la loi de financement de la sécurité sociale pour 2026, introduit à l'Assemblée nationale à l'initiative du député de la Guadeloupe Max Mathiasin, prévoit la remise « avant le 1er avril 2026 », par le Gouvernement au Parlement, d'un rapport relatif à la suppression du régime social indépendants (RSI), à la fiabilité du système de recouvrement des cotisations sociales des travailleurs indépendants, et aux « difficultés persistantes rencontrées par les travailleurs indépendants, en particulier en outre-mer, qui se voient réclamer des sommes indues ».

À ce jour, malgré plusieurs relances, ce rapport n'a toujours pas été transmis au Parlement, ce qui n'est pas acceptable.

En conséquence, la mission d'évaluation et de contrôle de la sécurité sociale (Mecss) a organisé deux tables rondes le 14 avril 2026, lors desquelles ont été successivement entendus les représentants des travailleurs indépendants et les administrations, sur le sujet de la protection sociale des travailleurs indépendants en outre-mer. Ces tables rondes avaient été proposées par Annie Le Houérou, sénatrice des Côtes d'Armor, membre de la Mecss et de la commission des affaires sociales, et Victorin Lurel, sénateur de la Guadeloupe, membre de la commission des finances et de la délégation aux outre-mer.

Le présent rapport d'information, co-rapporté par Alain Milon, président de la Mecss, et Annie Le Houérou, se borne à réunir, précédés du présent Essentiel, les comptes rendus des deux tables rondes et les réponses des administrations aux questionnaires des rapporteurs. Son seul objet est de confronter les points de vue et de fournir des informations de référence sur un sujet suscitant des débats souvent passionnés.

Les dernières réponses aux questions des rapporteurs ont été reçues le 18 juin 2026 (soit plus d'un mois après la date limite), ce qui explique l'adoption tardive du rapport.

I. LA SUPPRESSION DU RÉGIME SOCIAL DES INDÉPENDANTS AU 1ER JANVIER 2018 ET L'INTÉGRATION DE SES ASSURÉS AU RÉGIME GÉNÉRAL ONT SIMPLIFIÉ ET HARMONISÉ LE RECOUVREMENT DES COTISATIONS DES TRAVAILLEURS INDÉPENDANTS

A. LA CRÉATION D'UN RÉGIME DE SÉCURITÉ SOCIALE DES INDÉPENDANTS, SOURCE DE NOMBREUX DYSFONCTIONNEMENTS, S'EST FINALEMENT SOLDÉE PAR L'INTÉGRATION DES INDÉPENDANTS AU RÉGIME GÉNÉRAL

Le régime social des indépendants (RSI) a été créé au 1er juillet 2006 afin de regrouper les assurances vieillesse et invalidité des commerçants et des artisans d'une part, et l'assurance maladie des professions non salariées agricoles, d'autre part. Le recouvrement des cotisations et contributions pour le compte du RSI a été transféré aux Unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (Urssaf) à compter du 1er janvier 2008, via un dispositif d'interlocuteur social unique (ISU), issu d'un compromis entre le RSI et l'Urssaf. Cette réforme, portée par deux ordonnances de décembre 20051(*), avait pour objectif d'unifier la gestion du recouvrement d'une protection sociale qui était jusqu'alors morcelée entre huit caisses distinctes2(*), et de faciliter les démarches administratives des assurés en instaurant un guichet unique en lieu et place des trois à quatre guichets auxquels devaient jusqu'alors s'adresser les indépendants3(*).

Le dispositif d'interlocuteur social unique a toutefois été la source de nombreux dysfonctionnements qui ont justifié, à compter de 2013 et pendant plusieurs années, que la Cour des comptes émette une réserve de portée générale dans le cadre de sa mission de certification des comptes de l'agence centrale des organismes de sécurité sociale (Acoss)4(*). Ces dysfonctionnements, renforcés dans les territoires ultramarins par l'éloignement géographique, ont suscité la défiance et le désarroi des assurés.

En 2016, la Cour des comptes a recommandé de confier la gestion du recouvrement des cotisations des travailleurs indépendants à l'Urssaf, afin de la simplifier et de mettre fin aux dysfonctionnements. L'article 15 de la loi n° 2017-1836 du 30 décembre 2017 de financement de la sécurité sociale pour 2018 a supprimé le RSI au 1er janvier 2018.

La continuité de la couverture sociale des assurés indépendants a d'autant plus vocation à être harmonisée avec le régime général que ces assurés cumulent souvent des activités salariées et non salariées5(*).

Les quatre caisses générales de sécurité sociale (CGSS) de Guadeloupe, de Martinique, de Guyane et de La Réunion et la caisse de sécurité sociale de Mayotte (CSSM) assurent les fonctions des Urssaf, des caisses d'assurance retraite et de santé au travail (Carsat), des caisses primaires d'assurance maladie (CPAM) et des caisses d'allocations familiales (CAF) dans les départements et régions d'outre-mer.

Le transfert du régime social des indépendants vers le régime général n'a toutefois pas été mis en oeuvre à Saint-Pierre-et-Miquelon, en Polynésie Française, à Wallis-et-Futuna ni dans les Terres australes et antarctiques françaises (Taaf), qui bénéficient de régimes locaux de sécurité sociale.

B. LES INTÉRÊTS DES TRAVAILLEURS INDÉPENDANTS SONT DÉSORMAIS DÉFENDUS PAR LE CONSEIL DE LA PROTECTION SOCIALE DES TRAVAILLEURS INDÉPENDANTS (CPSTI), CRÉÉ LE 1ER JANVIER 2019, DONT L'AIDE SANITAIRE ET SOCIALE EST ACCESSIBLE À TOUTES LES COLLECTIVITÉS ULTRAMARINES

La suppression du régime social des travailleurs indépendants s'est accompagnée de la création, le 1er janvier 2019, du Conseil de la protection sociale des travailleurs indépendants (CPSTI). Cette instance, dont la gouvernance repose sur plusieurs organisations professionnelles représentatives6(*), est chargée de garantir la qualité du traitement par les différentes branches de la sécurité sociale des 4,5 millions d'indépendants actifs et 2,5 millions de retraités bénéficiant d'une pension de retraite de droit direct ou dérivé7(*). Il est également chargé de piloter leurs régimes de retraite complémentaire et invalidité-décès, de gérer leur patrimoine financier, et de mettre en oeuvre des missions d'action sanitaire et sociale, de médiation ou encore de recours amiable.

L'action du CPSTI est déclinée par des instances locales, afin d'assurer une forte proximité territoriale8(*). La Guadeloupe, la Martinique et la Guyane sont soumises à une instance unique pour la zone Antilles-Guyane, dont le siège est en Martinique. La Réunion dispose de son propre CPSTI. L'action sociale des CPSTI à Mayotte est mise en oeuvre par le CPSTI des Hauts-de-France. Le CPSTI préconise la création de trois conseils distincts pour la Guadeloupe, la Guyane et la Martinique, afin d'apprécier plus finement les besoins.

« La création de trois conseils distincts en Antilles-Guyane apparaît comme une évolution nécessaire, l'organisation actuelle reposant sur une instance unique [...] constituant un frein à une appréciation fine des besoins, à la visibilité des dispositifs et à l'efficacité des actions, notamment en matière d'action sanitaire et sociale et de médiation. »

Source : Daniel Couillaud, président du CPSTI, devant la Mecss

Des avancées notables dans la protection conférée par le CPSTI aux travailleurs indépendants ultramarins sont à relever, sa mission d'aide sanitaire et sociale ayant récemment été étendue à Mayotte et Saint-Pierre-et-Miquelon.

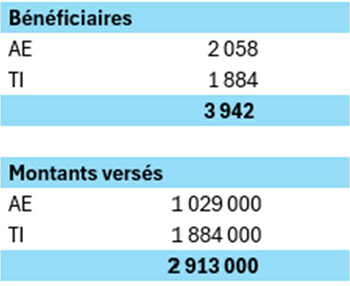

À la suite des destructions causées par le cyclone Chido en décembre 2024, 3 942 travailleurs indépendants mahorais9(*) ont ainsi pu bénéficier10(*) d'une aide de 3 millions d'euros11(*), prélevée sur les réserves financières du régime de retraite complémentaire obligatoire des travailleurs indépendants. Une aide de 240 000 euros a également été octroyée à La Réunion12(*).

Enfin, les 160 000 travailleurs indépendants ultramarins, dont le revenu médian s'établit à 35 000 euros par an, bénéficient par ailleurs d'exonérations de cotisations lors de leurs deux premières années d'affiliation qui leur permettent de minorer leurs cotisations à 3 000 euros par an pendant ces deux années, contre 14 000 euros en Hexagone pour des revenus similaires. Ce dispositif coûte environ 200 millions d'euros par an.

II. SI L'INTÉGRATION DES TRAVAILLEURS INDÉPENDANTS AU RÉGIME GÉNÉRAL SEMBLE RÉUSSIE, DES DIFFICULTÉS DANS LE RECOUVREMENT DES COTISATIONS ULTRAMARINES ET LE VERSEMENT DE PRESTATIONS PERSISTENT NÉANMOINS

A. LE TRANSFERT DU RECOUVREMENT DES COTISATIONS DES TRAVAILLEURS INDÉPENDANTS AUX URSSAF DANS LES ANTILLES ET À LA RÉUNION S'EST ACCOMPAGNÉ D'UNE AMÉLIORATION DU TAUX DE RECOUVREMENT

Selon les données transmises par l'Urssaf aux rapporteurs, les indicateurs de fiabilisation et de suivi du recouvrement des cotisations des travailleurs indépendants ont connu des améliorations notables dans quatre des cinq collectivités ultramarines dans lesquelles s'est appliqué le transfert du régime social des indépendants au régime général, à savoir la Guyane, la Martinique, la Guadeloupe et La Réunion.

Le recouvrement des cotisations des travailleurs indépendants mahorais est interrompu depuis 2015, de sorte que la réforme n'a pas pu concrètement y être appliquée. Sa reprise était prévue au 1er janvier 2025 mais a été ajournée au 31 décembre 2025 par l'article 25 de la loi du 24 février 2025 d'urgence pour Mayotte. L'Urssaf n'a pas transmis de données relatives à Mayotte.

Le taux de reste à recouvrer a reculé en Antilles-Guyane, passant de 41 % en 2019 à 27 % en 2025, et à La Réunion, passant de 38 % en 2019 à 16 % en 2025. Cela se traduit notamment par la diminution marquée du nombre de cotisants ne remplissant pas leurs obligations déclaratives, dont le nombre a décru sur la zone Antilles-Guyane, de 18 849 en 2019, pour atteindre 5 280 en 2024. Cette diminution était également importante à La Réunion, qui a enregistré 9 557 manquements aux obligations déclaratives en 2019 contre 2 415 en 2024. Les taxations d'office en outre-mer ont ainsi baissé de 10 points entre 2023 et 2025.

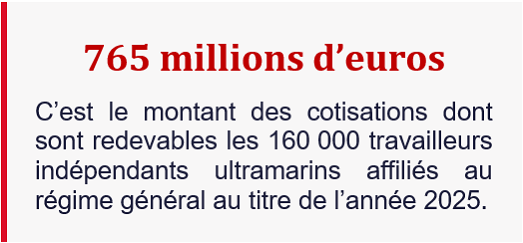

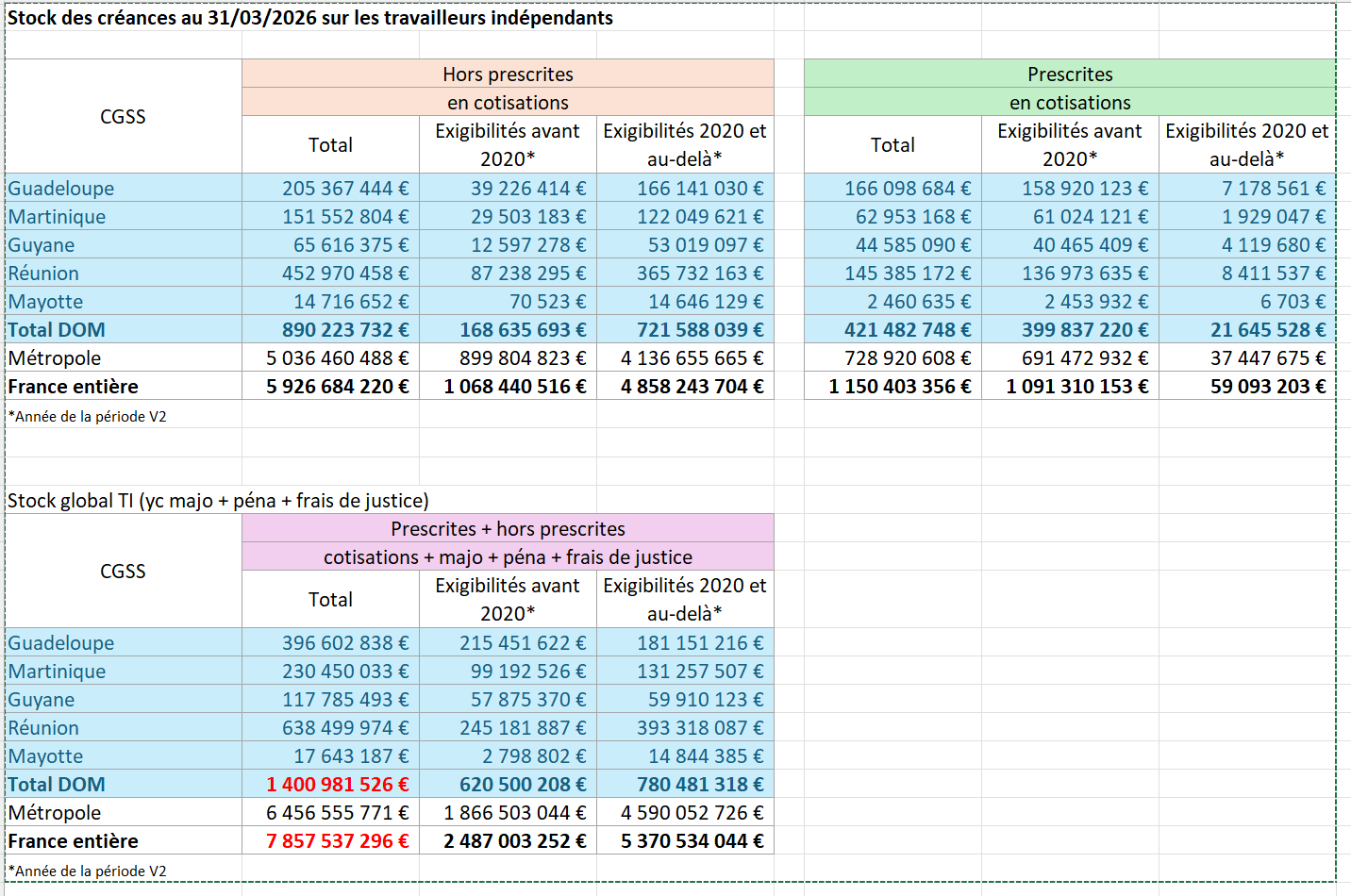

L'accompagnement des cotisants rencontrant des difficultés de paiement a également été renforcé : 6 132 plans d'apurement ont été accordés en Antilles-Guyane en 2025 (pour un montant de 55 millions d'euros) contre 2443 (soit 16 millions d'euros) en 2019, et la durée médiane des délais accordés a été allongée de 10 à 15 mois. À La Réunion, 6 810 délais de paiement ont été accordés en 2025 (soit 62 millions d'euros) contre 4 048 (41 millions d'euros) en 2019. La durée médiane des délais de paiement à La Réunion est passée à 19 mois en 2025, contre 13 mois en 201913(*). Le taux de reste à recouvrer des travailleurs indépendants ultramarins, qui a diminué de 15 points entre 2019 et 2025, s'élève toutefois à 32 %, contre 4,8 % dans l'Hexagone. L'Urssaf indique qu'en 2025 les cotisations liquidées ont été de 765 millions d'euros, dont 523 millions d'euros ont été encaissés et 242 millions d'euros restent à recouvrer.

B. CES AVANCÉES NE DOIVENT TOUTEFOIS PAS OCCULTER LA PERSISTANCE DE DIFFICULTÉS, QUI APPELLENT À LA POURSUITE DE L'ACCOMPAGNEMENT ET AU RENFORCEMENT DU DIALOGUE

Les tables rondes ont mis en lumière la persistance de certains dysfonctionnements relatifs à la protection sociale des travailleurs indépendants ultramarins, qui bénéficient de prestations alignées sur celles servies en métropole, à l'exception des territoires de Mayotte et Saint-Pierre-et-Miquelon.

Le président du CPSTI a déclaré à la mission que le Conseil avait identifié certaines difficultés liées au départ à la retraite à La Réunion et dans la zone Antilles-Guyane, notamment au regard du niveau des cotisations acquittées auprès des caisses de retraite obligatoire et complémentaire. Il conclut en la nécessité de renforcer l'accompagnement des travailleurs concernés.

Ces constats rejoignent ceux de Dominique Virassamy, président du syndicat Sauvons nos entreprises guadeloupéennes (Sneg), qui s'est ému devant la mission des écarts importants entre les revenus annuels des indépendants et le montant de leurs pensions de retraite, en comparaison avec le niveau des pensions de retraite des salariés. M. Virassamy souligne le montant particulièrement faible de certaines pensions - soit 475 euros mensuels cités par lui en exemple. Cela suggère que le CPSTI pourrait renforcer sa communication autour de l'Allocation de solidarité aux personnes âgées, qui garantit à ses bénéficiaires, sous conditions de ressources, l'accès à un revenu de 1 620,18 euros brut par mois pour une personne en couple, et 1 043,59 euros brut par mois pour une personne seule.

Si les représentants du CPSTI auditionnés par la mission relèvent que les médiations mises en oeuvre à La Réunion et dans la zone Antilles-Guyane représentent respectivement 0,2 % et 2,4 % du volume global des médiations, et en concluent que ces volumes ne traduisent pas de dysfonctionnements significatifs ou généralisés dans ces territoires, la direction de la sécurité sociale a toutefois indiqué en réponse aux questions des rapporteurs qu'un fort taux de taxation d'office était appliqué sur la zone Antilles-Guyane.

Les tables rondes ont également été l'occasion de répondre à certaines interrogations sur la gestion des réserves financières du RSI. Comme l'ont indiqué à la mission les représentants du CPSTI, les 25,5 milliards d'euros d'actifs issus des cotisations des artisans et commerçants servent à financer les retraites complémentaires à hauteur de 24 milliards d'euros, les 1,5 milliard d'euros restant finançant le régime invalidité-décès. La gestion des actifs du CPSTI est réalisée par une commission de placement, en partenariat avec l'Acoss, la direction de la sécurité sociale, ainsi que des cabinets spécialisés en investissement. Le portefeuille des actifs financiers du CPSTI est diversifié : il comprend des titres d'État, des investissements en fonds d'action, et des actifs cotés et non cotés. Enfin, la gestion des actifs de placement du RCI et du régime invalidité-décès des indépendants sont confiés à l'Urssaf Caisse nationale et contrôlés par la Cour des comptes. Les coûts de gestion annuels de ces actifs s'élèvent à 160 millions d'euros.

Les auditions ont permis de mettre en évidence la nécessité de renforcer le dialogue entre le CPSTI et les assurés. Daniel Couillaud a rappelé qu'il était possible de saisir le CPSTI local, ou directement l'Assemblée générale du CPSTI. La création de trois conseils distincts en Antilles-Guyane, respectivement en Martinique, en Guyane et en Guadeloupe, préconisée par le CPSTI, pourrait constituer une évolution utile.

LA MISSION D'ÉVALUATION ET

DE CONTRÔLE

DE LA SÉCURITÉ SOCIALE (MECSS)

La Mecss du Sénat

Selon l'article L.O. 111-10 du code de la sécurité sociale, « il peut être créé au sein de la commission de chaque assemblée saisie au fond des projets de loi de financement de la sécurité sociale une mission d'évaluation et de contrôle chargée de l'évaluation permanente de ces lois ».

Ainsi, chacune des deux commissions des affaires sociales a créé en son sein une Mission d'évaluation et de contrôle de la sécurité sociale (Mecss).

Les commissions des affaires sociales disposent de prérogatives importantes en matière de contrôle14(*).

Dans le cas des missions d'évaluation et de contrôle, en cas de non-transmission d'informations, le président de la commission peut demander au juge statuant en référé de faire cesser l'entrave sous astreinte15(*). Par ailleurs, la mission d'évaluation et de contrôle peut adresser aux pouvoirs publics des observations, ceux-ci ayant deux mois pour y répondre16(*).

Conformément à son règlement intérieur, la Mecss du Sénat comprend 16 membres désignés de façon à assurer une représentation proportionnelle des groupes politiques, auxquels s'ajoute le président de la commission. Le rapporteur général et les rapporteurs de branche sont membres de droit de la Mecss.

Déroulé des travaux

Lors de sa réunion du 17 décembre 2025, la Mecss du Sénat a adopté son programme de travail pour 2026, comprenant un contrôle sur les innovations thérapeutiques en santé.

Lors de sa réunion du 21 janvier 2026, la Mecss a nommé Alain Milon (groupe Les Républicains, sénateur du Vaucluse, président de la Mecss) et Annie Le Houérou (groupe socialiste, écologiste et républicain, sénatrice des Côtes-d'Armor) corapporteurs de ce contrôle.

Le 14 avril 2026, la Mecss a auditionné les représentants des assurés et des administrations, lors de deux tables rondes dont le compte rendu est annexé au présent rapport.

Les réponses aux questions adressées aux administrations sont également annexées au présent rapport. La date limite de réponse était fixée au 15 mai 2026. Les dernières réponses ont été reçues le 18 juin 2026, soit plus d'un mois après l'expiration de ce délai.

Le rapport a été examiné par la Mecss du Sénat le 7 juillet 2026, et adopté par la commission des affaires sociales du Sénat le 8 juillet 2026.

LISTE DES PRINCIPAUX SIGLES

|

Acoss |

Agence centrale des organismes de sécurité sociale (nom d'Urssaf Caisse nationale dans le code de la sécurité sociale) |

|

|

AE |

Auto-entrepreneur |

|

|

ASS |

Action sanitaire et sociale |

|

|

CAF |

Caisse d'allocations familiales |

|

|

Carsat |

Caisse d'assurance retraite et de santé au travail |

|

|

CCI |

Chambre de commerce et d'industrie |

|

|

CGSS |

Caisse générale de sécurité sociale (en charge de la sécurité sociale dans les DOM hors prestations familiales) |

|

|

CMA |

Chambre des métiers et de l'artisanat |

|

|

Cnam |

Caisse nationale de l'assurance maladie |

|

|

Cnav |

Caisse nationale d'assurance vieillesse |

|

|

CNPL |

Chambre nationale des professions libérales |

|

|

COG |

Convention d'objectifs et de gestion |

|

|

COM |

Collectivité d'outre-mer (régie par l'article 74 de la Constitution) |

|

|

CPME |

Confédération des petites et moyennes entreprises |

|

|

CPSTI |

Conseil de la protection sociale des travailleurs indépendants |

|

|

CRA |

Commission de recours amiable |

|

|

CRDS |

Contribution au remboursement de la dette sociale |

|

|

CSG |

Cotisation sociale généralisée |

|

|

CSS |

Code de la sécurité sociale |

|

|

CSSM |

Caisse de sécurité sociale de Mayotte |

|

|

DGFiP |

Direction générale des finances publiques |

|

|

DGOM |

Direction générale des outre mer |

|

|

DNRTI |

Direction nationale du recouvrement des travailleurs indépendants |

|

|

DOM |

Département d'outre-mer |

|

|

Dreets |

Direction régionale de l'économie, de l'emploi, du travail et des solidarités |

|

|

DRFiP |

Direction régionale des finances publiques |

|

|

Drom |

Département ou région d'outre-mer (régi par l'article 73 de la Constitution). Les Drom sont la Guadeloupe, la Martinique, la Guyane, La Réunion et Mayotte. |

|

|

DRRTI |

Directeur responsable du recouvrement des travailleurs indépendants |

|

|

DSS |

Direction de la sécurité sociale |

|

|

ETP |

Équivalent temps plein |

|

|

FNAE |

Fédération nationale des auto-entrepreneurs |

|

|

Igas |

Inspection générale des affaires sociales |

|

|

IGF |

Inspection générale des finances |

|

|

ISU |

Interlocuteur social unique |

|

|

LFSS |

Loi de financement de la sécurité sociale |

|

|

Lodéom |

Loi n° 2009-594 du 27 mai 2009 pour le développement économique des outre-mer |

|

|

Mecss |

Mission d'évaluation et de contrôle de la sécurité sociale. La commission des affaires sociales de chacune des deux assemblées comporte une Mecss. |

|

|

MNC |

Mission nationale de contrôle |

|

|

MSA |

Mutualité sociale agricole |

|

|

Norti |

Nouvelle organisation du recouvrement des travailleurs indépendants |

|

|

OC |

Organismes conventionnés |

|

|

PIB |

Produit intérieur brut |

|

|

Ptom |

Pays et territoires d'outre-mer. Notion de droit européen. Les Ptom ne sont pas soumis au droit européen primaire ou dérivé, à l'exception de dispositions d'application expresse. Saint-Pierre-et-Miquelon et Saint-Barthélemy sont des Ptom. |

|

|

RAR |

Reste à recouvrer |

|

|

RCI |

Régime complémentaire de retraite obligatoire des indépendants |

|

|

Régime obligatoire de base |

Régime obligatoire faisant partie de l'une des branches de la sécurité sociale. Les régimes complémentaires de retraite sont obligatoires, mais ne font pas partie des régimes de base. |

|

|

Ridi |

Régime invalidité décès des indépendants |

|

|

RSI |

régime social des indépendants |

|

|

Smic |

Salaire minimum interprofessionnel de croissance |

|

|

Sneg |

Sauvez nos entreprises guadeloupéennes (association) |

|

|

SNV2 |

Système national version 2 |

|

|

TI |

Travailleurs indépendant |

|

|

U2P |

Union des entreprises de proximité |

|

|

Urssaf |

Union de recouvrement des cotisations de sécurité sociale et d'allocations familiales |

|

|

Urssaf Caisse nationale |

Nom utilisé depuis 2021 par l'Acoss |

TRAVAUX DE LA COMMISSION

I. AUDITIONS DE LA MISSION D'ÉVALUATION ET DE CONTRÔLE DE LA SÉCURITÉ SOCIALE (14 AVRIL 2026)

A. PREMIÈRE TABLE RONDE : AUDITION DE REPRÉSENTANTS DES TRAVAILLEURS INDÉPENDANTS OUTRE-MER

Réunie le mardi 14 avril 2026 sous la présidence de M. Alain Milon, président, la mission d'évaluation et de contrôle de la sécurité sociale (Mecss) procède à l'audition de représentants des travailleurs indépendants outre-mer.

M. Alain Milon, président de la mission d'évaluation et de contrôle de la sécurité sociale. - Mes chers collègues, nous nous réunissons aujourd'hui pour deux tables rondes consacrées à la protection sociale des travailleurs indépendants en outre-mer, ouvertes aux membres de la délégation sénatoriale aux outre-mer.

Ces travaux sont organisés à l'initiative de nos collègues Annie Le Houérou, sénatrice des Côtes-d'Armor, membre de la Mecss et de la commission des affaires sociales, et Victorin Lurel, sénateur de la Guadeloupe, membre de la commission des finances et de la délégation aux outre-mer.

Ces auditions sont distinctes des travaux conduits au sein de la Mecss par nos collègues Élisabeth Doineau et Solanges Nadille sur le dispositif d'allégement de cotisations patronales découlant de la loi n° 2009 594 du 27 mai 2009 pour le développement économique des outre-mer, dite « Lodéom ».

L'article 22 de la loi de financement de la sécurité sociale pour 2026, introduit à l'Assemblée nationale à l'initiative de Max Mathiasin, député de la Guadeloupe, prévoit la remise au Parlement, avant le 1er avril 2026, d'un rapport sur la protection sociale des travailleurs indépendants, avec un focus sur l'outre-mer.

À ce jour, ce rapport n'a pas été transmis.

Cet article avait été supprimé par le Sénat en première lecture, non sur le fond, mais en application de sa position de principe défavorable aux demandes de rapport. La disposition ayant été adoptée, elle doit néanmoins être mise en oeuvre, ce qui conforte la pertinence de ces auditions.

Nos travaux font l'objet d'une captation télévisée et sont diffusés en direct sur le site du Sénat, puis accessibles en ligne.

La première table ronde permettra d'entendre les représentants des travailleurs indépendants en outre-mer ; la seconde réunira les représentants des administrations.

Mme Micheline Jacques, présidente de la délégation sénatoriale aux outre-mer. - Le sujet des travailleurs indépendants présente des spécificités particulièrement marquées dans les territoires ultramarins, caractérisés par une forte complexité administrative. À ces difficultés s'ajoutent les contraintes liées à l'éloignement ainsi qu'un contexte plus global qui favorise, de manière préoccupante, le développement du travail informel.

Il existe un enjeu majeur consistant à mieux accompagner les entreprises et les travailleurs indépendants. L'objectif consiste à identifier les mécanismes en jeu, à mieux comprendre les difficultés rencontrées et à examiner les leviers susceptibles d'améliorer les situations existantes.

Chaque année, dans le cadre de la discussion du projet de loi de financement de la sécurité sociale, une incertitude persistante engendre une accumulation de tensions pour les entreprises comme pour les travailleurs indépendants, qui manquent de visibilité sur les évolutions à venir. Il apparaît dès lors nécessaire de mettre en place un dispositif plus pérenne, de nature à apporter davantage de sérénité au tissu entrepreneurial et à lui permettre de se projeter dans l'avenir.

M. Alain Milon, président. - Dans le cadre de la première table ronde, nous accueillons en présentiel trois représentants du Conseil de la protection sociale des travailleurs indépendants (CPSTI) : Daniel Couillaud, président, Valérie Copin, vice-présidente, et Olivier Maillebuau, secrétaire général ; et en visioconférence, Dominique Virassamy, président de l'association Sauvez nos entreprises guadeloupéennes (Sneg), dont les statuts prévoient notamment la défense des intérêts des affiliés à l'ensemble des régimes de protection sociale des travailleurs indépendants.

Madame, Messieurs, nous vous remercions d'avoir répondu à l'invitation de la Mecss. Je vous invite à tenir, dans un premier temps, un bref propos liminaire d'environ dix minutes. Les sénateurs présents pourront ensuite vous interroger.

M. Daniel Couillaud, président du CPSTI. - Il convient, dans un premier temps, de rappeler et de clarifier le rôle du CPSTI, en revenant sur son origine récente ainsi que sur les missions que le législateur lui a confiées.

L'année 2018 marque la disparition du régime social des indépendants (RSI) et l'intégration des travailleurs indépendants au régime général de sécurité sociale. Cette évolution a fait émerger la nécessité de préserver une approche spécifique adaptée aux particularités du travail indépendant. Dans ce contexte, le CPSTI a été institué afin de porter une action dédiée à la protection sociale de ces publics, en s'appuyant sur une organisation caractérisée par une forte proximité territoriale, notamment à travers des instances régionales, ainsi que par une diversité de missions et de composition.

Sa gouvernance repose sur plusieurs organisations professionnelles représentatives, parmi lesquelles l'Union des entreprises de proximité (U2P), la Confédération des petites et moyennes entreprises (CPME), la Chambre nationale des professions libérales (CNPL) et la Fédération nationale des auto-entrepreneurs (FNAE). Le Conseil contribue également à garantir la qualité du traitement des travailleurs indépendants par les différentes branches de la sécurité sociale, couvrant un périmètre d'environ 4,5 millions d'actifs et 2,5 millions de retraités, en droit propre ou dérivé.

Le CPSTI entretient des relations étroites avec les branches de la sécurité sociale à travers des protocoles conventionnels, notamment avec la branche du recouvrement assurée par l'Urssaf, la branche vieillesse via les caisses d'assurance retraite et de santé au travail (Carsat), ainsi qu'avec l'assurance maladie. En revanche, l'absence de convention formalisée avec la branche famille constitue un point de vigilance, bien que le Conseil ait renforcé son implication sur les enjeux liés à la maternité et aux modes de garde des travailleurs indépendants.

Les missions confiées au CPSTI présentent une grande diversité. Il dispose d'une capacité d'avis et de proposition sur les textes relatifs aux travailleurs indépendants, avec la faculté de formuler des modifications substantielles. Il assure également le pilotage du régime complémentaire de retraite obligatoire des indépendants (RCI).

Par ailleurs, le Conseil déploie une offre extra-légale à travers des actions sanitaires et sociales. À ce titre, plusieurs interventions récentes illustrent son engagement dans les territoires ultramarins : un soutien exceptionnel à Mayotte à la suite du cyclone Chido, avec près de 3 millions d'euros versés aux travailleurs indépendants concernés ; une mobilisation à La Réunion à hauteur de 240 000 euros ; ainsi que l'extension de dispositifs d'action sociale à des territoires jusque-là non couverts, notamment à Saint-Pierre-et-Miquelon et à Mayotte, permettant d'atteindre un objectif d'équité territoriale.

Au niveau régional, le CPSTI se décline en instances locales chargées de mettre en oeuvre des missions spécifiques, notamment en matière d'action sanitaire et sociale, de médiation et de recours amiable. Cette organisation traduit une attention particulière portée aux territoires ultramarins, avec la volonté affirmée de renforcer la proximité et de garantir une égalité de traitement entre la métropole et l'outre-mer.

Des axes d'amélioration demeurent toutefois à l'étude, notamment en matière de retraite complémentaire à Mayotte. Des travaux récents ont également permis d'identifier des difficultés spécifiques liées au départ à la retraite dans certains territoires, notamment à La Réunion ou dans la zone Antilles-Guyane, appelant un renforcement de l'accompagnement des travailleurs concernés.

Le CPSTI conduit par ailleurs une évaluation annuelle de la qualité de service rendue aux travailleurs indépendants, portant notamment sur les délais de versement des indemnités journalières ou de liquidation des pensions. Ces analyses mettent en évidence l'impact de l'éloignement géographique sur la qualité du service rendu.

Dans ce contexte, la création de trois conseils distincts en Antilles-Guyane apparaît comme une évolution nécessaire, l'organisation actuelle reposant sur une instance unique pour ces territoires constituant un frein à une appréciation fine des besoins, à la visibilité des dispositifs et à l'efficacité des actions, notamment en matière d'action sanitaire et sociale et de médiation.

Mme Valérie Copin, vice-présidente du CPSTI. - Permettez-moi de souligner le rôle de la commission réglementaire et prospective, chargée de se prononcer sur les textes relatifs au travail indépendant. Elle s'appuie régulièrement sur les travaux de la commission de recours amiable (CRA), qui permettent d'identifier des axes d'évolution et d'alimenter les propositions susceptibles d'être soumises au Gouvernement.

Ces réflexions reposent également sur des analyses conduites par les services administratifs, visant à étudier les conditions d'évolution des prestations sociales. À cet égard, plusieurs sujets récents ont été examinés, notamment le cumul emploi-retraite, le complément différentiel ainsi que le capital-décès, thématiques récurrentes remontées par le terrain.

L'approche retenue repose sur une écoute attentive des acteurs concernés, dans un souci constant d'amélioration de la qualité de service. À ce titre, le rôle des présidents de commission et des médiateurs revêt une importance particulière.

La dimension territoriale constitue par ailleurs un enjeu central. La création de trois CPSTI distincts apparaît comme une orientation nécessaire, sans pour autant impliquer une multiplication des structures administratives. Une telle organisation permettrait de rapprocher l'action des ressortissants, de limiter les contraintes de déplacement, particulièrement lourdes dans ces territoires, et de garantir une qualité de service équitable et adaptée aux réalités locales.

M. Olivier Maillebuau, secrétaire général du CPSTI. - Deux éléments complémentaires méritent d'être apportés.

S'agissant, en premier lieu, du support administratif des CPSTI en Antilles-Guyane et à La Réunion, celui-ci repose sur les directeurs responsables du recouvrement des travailleurs indépendants (DRRTI), rattachés aux Caisses générales de sécurité sociale (CGSS) compétentes, notamment les CGSS de La Réunion et de Martinique, et relevant de la branche recouvrement. Dans le cas spécifique du CPSTI régional Antilles-Guyane, ce dispositif s'appuie également sur des DRRTI « relais » auprès des CGSS de Guyane et de Guadeloupe. Aucun salarié n'est directement rattaché au CPSTI dans cette configuration.

En second lieu, la mise en place de l'action sociale à Mayotte et à Saint-Pierre-et-Miquelon procède d'une démarche résolument proactive du CPSTI. Cette initiative s'inscrit à la fois dans le cadre de la loi de financement de la sécurité sociale et de la loi d'urgence pour Mayotte du 24 février 2025, traduisant une volonté affirmée d'intervention rapide et adaptée aux spécificités territoriales.

M. Alain Milon, président. - Dans l'attente de résolution d'un incident technique retardant l'audition de M. Dominique Virassamy, la parole est donnée au sénateur Victorin Lurel.

M. Victorin Lurel, sénateur de la Guadeloupe. - Il me semble que le Sénat n'avait pas organisé d'audition plénière sur ce sujet depuis 2019 ; il importe donc, six ans plus tard, d'en dresser un état des lieux.

Je connais, dans leurs grandes lignes, les positions du président du Sneg, qu'il développera sans doute plus largement, et qui consistent à soutenir, éléments à l'appui, que le RSI n'a, en réalité, jamais véritablement disparu dans les outre-mer. Pour ses adhérents, l'intégration a, semble-t-il, été très mal vécue.

Je souhaite donc interroger les représentants du CPSTI sur le bilan de cette évolution. Combien de salariés sont-ils aujourd'hui présents dans l'ensemble des territoires ultramarins concernés ? Quel patrimoine mobilier a-t-il été repris ? Dans quelles conditions l'accueil de ce personnel s'est-il opéré ? Quelles différences subsistent-elles en matière de rémunération ? Quel régime d'avancement s'applique-t-il ? Des écarts demeurent-ils, ou bien ont-ils été résorbés ? Et, dans l'affirmative, selon quelles modalités ?

Par ailleurs, un véritable problème, qui n'a pas été correctement maîtrisé, concerne les applications informatiques, notamment les 292 applications ayant abouti au système national version 2 (SNV2). Où en est aujourd'hui cette question d'intégration et de décommissionnement ? Pourriez-vous établir un bilan propre aux outre-mer ? Disposez-vous de données comparatives entre la situation antérieure et la situation actuelle ? Comment cette transformation a-t-elle été ressentie par les adhérents ?

Au demeurant, qui sont précisément ces adhérents ? S'agit-il uniquement des artisans et des commerçants ? Quelle place convient-il de réserver aux micro-entrepreneurs ? Qu'en est-il des EIRL ? Avez-vous intégralement absorbé la Cipav et la Caisse nationale des professions libérales ?

Le CPSTI assure-t-il, dans de bonnes conditions, la gestion des régimes complémentaires ? S'agissant de la gestion des réserves et de l'étanchéité entre les différents fonds administrés, pourriez-vous également présenter un bilan comparatif entre l'avant et l'après, ainsi que les conditions dans lesquelles cette évolution a été accueillie ? Combien de points d'accueil subsiste-t-il ? Quel est le nombre de dispositifs d'accueil physique demeurant opérationnels ? Les sites internet fonctionnent-ils correctement ? Les paiements en ligne ou par carte bancaire sont-ils effectifs et fiables ?

Il apparaît indispensable de disposer d'une vision précise des modalités de mise en oeuvre de l'intégration.

M. Daniel Couillaud. - Le CPSTI n'a pas remplacé le RSI : ce dernier a disparu. L'intégration au régime général concerne les travailleurs indépendants relevant du CPSTI, à savoir les artisans, commerçants, professions libérales et auto-entrepreneurs.

Dans les territoires ultramarins, ces publics bénéficient de prestations alignées sur celles servies en métropole. Le passage au régime général a donc globalement permis d'harmoniser l'accès aux droits.

Pour les indépendants, un point déterminant concerne la condition d'ouverture du droit aux indemnités journalières, qui avait suscité de fortes contestations. Désormais, un travailleur indépendant peut percevoir des indemnités journalières même lorsqu'il n'est pas à jour de ses cotisations sociales. Le CPSTI veille précisément à s'assurer que les indépendants bénéficient, au sein des caisses du régime général et, dans la plupart des territoires ultramarins, d'un traitement conforme dans les trois grands champs qui le concernent : la retraite, la maladie et le recouvrement.

Avec le recul, le passage des indépendants au régime général a constitué une évolution positive pour les travailleurs indépendants. L'idée selon laquelle les cotisations sociales fragiliseraient les entreprises appelle une réserve : la sécurité sociale ne saurait être présentée comme une menace pour les entreprises. L'enjeu réside au contraire dans le renforcement de la protection sociale et son adaptation aux spécificités territoriales. À titre d'illustration, le versement des indemnités journalières intervient aujourd'hui plus rapidement pour les indépendants que pour les salariés. Il ne peut donc être soutenu que la situation sociale des travailleurs indépendants, ni plus largement leur relation à la sécurité sociale, se serait dégradée du fait de cette réforme.

En revanche, plusieurs des questions techniques soulevées relèvent non du CPSTI, mais des branches partenaires de la sécurité sociale. Les représentants de l'Urssaf, appelés à intervenir ultérieurement, pourront utilement répondre aux questions techniques relevant de leur champ de compétence. Le CPSTI ne constitue pas une caisse de sécurité sociale ; son action s'inscrit en lien avec trois branches partenaires. De la même manière, la Cipav, c'est-à-dire la caisse de retraite de base et complémentaire des professions libérales, existe toujours pleinement et demeure une caisse reconnue.

L'interrogation formulée vise probablement le transfert des professions libérales non réglementées vers le régime complémentaire des indépendants, au titre duquel le service des prestations est assuré, avec l'appui du partenaire compétent, dans le cadre du régime complémentaire de retraite obligatoire.

La notion de « réserves » mérite également d'être précisée : il convient désormais de parler d'actifs de placement, correspondant à des engagements de long terme, dans un régime complémentaire provisionné garantissant le versement futur des pensions. Deux catégories coexistent : celles dédiées à la retraite et celles relevant de l'invalidité-décès. En matière de capital-décès, lorsque les indépendants sont en activité, leurs ayants droit peuvent bénéficier d'un capital-décès d'un montant d'environ 9 600 euros. En outre, les ayants droit d'un travailleur indépendant retraité décédé conservent, sous réserve du respect des conditions applicables, le droit au capital-décès sans limitation de délai. Pour un salarié, ce droit se trouve limité aux six mois suivants le départ à la retraite.

S'agissant de la qualité de service dans les outre-mer, les données disponibles ne font pas apparaître, à ce stade, de différence notable ni d'écart d'une ampleur telle qu'il faudrait s'en alarmer. Il est probable que le président du Sneg évoque des cas précis de difficulté. Encore faut-il que ces situations, relevant soit du recours amiable, soit de la médiation, soient effectivement portées à la connaissance des instances compétentes. Un chiffre peut à cet égard être utilement mentionné : La Réunion ne représente que 0,2 % du volume global des médiations.

Le dispositif du CPSTI présente pourtant une singularité précieuse, reposant sur des médiateurs indépendants. En Antilles-Guyane, la spécificité territoriale a conduit à la désignation d'un médiateur par territoire. L'activité y atteint environ 2,4 % du volume national. Lorsque les volumes de recours amiables ou de saisines de médiation révèlent des thématiques récurrentes, une alerte est immédiatement déclenchée, et un échange s'engage avec la CGSS concernée afin d'identifier les difficultés rencontrées.

Ainsi, à ce jour, les volumes constatés ne permettent pas de conclure à l'existence de dysfonctionnements significatifs ou généralisés dans les territoires concernés, même si certaines problématiques spécifiques demeurent identifiées. Le départ à la retraite constitue, à cet égard, un sujet réel, notamment en raison du niveau des cotisations orientées vers la retraite obligatoire et vers la retraite complémentaire. Ce point n'est nullement éludé.

M. Victorin Lurel. - Il importe d'obtenir un bilan objectivé. L'une de vos missions consiste en effet à piloter les régimes de retraite complémentaires et à assurer la gestion des actifs financiers. Elle inclut également la coordination et le contrôle des instances régionales ainsi que des IRPSTI. Je souhaite donc comprendre concrètement les modalités de mise en oeuvre de ces responsabilités.

Avez-vous été en mesure d'assurer un suivi effectif de la gestion, ainsi qu'un contrôle de l'application des règles de protection sociale dans les territoires ultramarins ? Il apparaît qu'au sein de l'Hexagone, l'information circule davantage que dans ces territoires. Dans ces conditions, comment cette mission de pilotage, au-delà de la seule dimension consultative, s'est-elle effectivement exercée en outre-mer ?

Par ailleurs, la question de la représentativité appelle des précisions. Comment les professions sont-elles aujourd'hui représentées au niveau national ? Selon quelles modalités les représentants sont-ils élus ou désignés ? Enfin, comment ces mécanismes de représentation s'organisent-ils à l'échelon régional ?

M. Daniel Couillaud. - S'agissant de la représentativité, une mesure est réalisée tous les quatre ans afin d'évaluer le poids respectif des organisations professionnelles représentant les travailleurs indépendants. Cet exercice, particulièrement délicat, vise à apprécier leur niveau de représentativité sur la base de critères définis.

Cette mesure n'est pas figée dans le temps, le dispositif reposant sur des seuils précis : en l'absence d'un volume suffisant d'adhérents, une organisation ne peut être reconnue comme représentative des travailleurs indépendants. La mesure récente, ayant conduit à l'installation de la mandature 2026, a confirmé la représentativité des organisations précédemment mentionnées.

Dans ce cadre, la répartition des sièges au sein de l'assemblée générale, composée de 22 postes, a notamment conduit à attribuer dix sièges à l'U2P.

M. Victorin Lurel. - En 2019, le président de l'U2P contestait l'absence de représentation de son organisation au sein de l'assemblée générale. La question se pose aujourd'hui de savoir si cette situation a pu laisser des séquelles ou un malaise durable.

M. Daniel Couillaud. - À ce stade, l'instance ne fait l'objet d'aucune contestation. La répartition actuelle des sièges au sein de l'assemblée générale reflète un équilibre stabilisé : l'U2P dispose de dix sièges, la CPME de six sièges, tandis que les six sièges restants se répartissent à parts égales entre la CNPL et la FNAE.

L'ensemble des sensibilités se trouve ainsi représenté, dans un cadre de fonctionnement serein et marqué par une coopération étroite entre les membres, exclusivement orientée vers la défense des intérêts des travailleurs indépendants.

Cette instance, encore récente - elle atteindra ses dix années d'existence dans deux ans - a dû construire sa légitimité. Celle-ci apparaît aujourd'hui acquise, au regard des initiatives prises et de sa capacité à démontrer son utilité. Certaines actions ont pu s'écarter des cadres habituels, à l'image de la mobilisation de 3 millions d'euros au titre de l'action sociale à Mayotte, alors même que ce territoire ne relevait pas initialement de son champ de compétences.

Cette intervention traduit une logique de solidarité, rendue possible par une gestion souple des actifs de placement et par le soutien de la direction de la sécurité sociale (DSS). Elle illustre également une approche fondée sur l'initiative, la proximité et la réactivité.

La mise en oeuvre opérationnelle de ces décisions repose toutefois sur les partenaires du système. Ainsi, le versement effectif des aides à Mayotte n'aurait pu intervenir sans l'implication de l'Urssaf et des caisses primaires d'assurance maladie, qui ont notamment dû reconstituer les coordonnées bancaires des travailleurs indépendants concernés, souvent indisponibles dans les systèmes existants.

Cette capacité d'initiative, parfois perçue comme atypique, s'inscrit néanmoins dans une logique d'action pragmatique, dont la pertinence et l'opportunité finissent par être reconnues.

Enfin, certaines réponses plus techniques relèveront des interventions à venir des représentants de l'Urssaf.

M. Dominique Virassamy, président de l'association Sneg. - Je vous remercie de me permettre cet échange consacré aux travailleurs indépendants. Je souhaite toutefois apporter une précision préalable : s'agissant de la Cipav, les éléments dont nous disposons tendent à indiquer une suppression au 1er janvier 2023. Ainsi, si le RSI n'est plus officiellement en vigueur, la Cipav ne le serait plus non plus.

Le temps de parole imparti, limité à quelques minutes, rend difficile l'exposé d'un sujet aussi complexe. J'ai néanmoins choisi d'axer mon intervention sur le RSI, tout en rappelant la nécessité de bien identifier les statuts concernés, les EIRL ayant été supprimées en 2022.

Le Sneg, que je représente, constitue une association dédiée à la défense des indépendants. Notre conseil d'administration comprend sept membres et nous comptons actuellement 73 adhérents à jour de cotisation. Nous organisons, environ tous les six mois, des conférences d'information qui rencontrent un public nombreux. Au quotidien, je reçois des adhérents exprimant une profonde souffrance, liée au sentiment de travailler sans perspective et de contribuer sans retour.

J'entends depuis 2020 que le RSI aurait disparu. Je considère au contraire qu'il demeure, sous une autre forme. Créé en 2006 dans une ambiguïté juridique notable, le RSI disposait d'un numéro Siren et d'un numéro Siret, ce qui lui conférait les caractéristiques d'une entité comparable à une entreprise. Cette situation a été validée par l'ordonnance de 2005 et par l'approbation de ses statuts.

En 2008, le RSI s'est doté du logiciel SNV2. Pour fonctionner, ce système a intégré des données issues du logiciel Taiga de l'Urssaf, ainsi que du système SCR pour les retraites. L'incompatibilité entre ces outils a généré des dysfonctionnements informatiques majeurs, jamais résolus à ce jour, comme l'indique un rapport de la Cour des comptes. Les conséquences ont été particulièrement graves : taxations d'office, calculs erronés, créances excessives, procédures de recouvrement sans base fiable, radiations arbitraires et pertes massives de données.

Ces dysfonctionnements ont conduit à des fermetures d'entreprises, à des disparitions d'activités et à des drames humains, notamment des suicides parmi les artisans, commerçants et agriculteurs. Je m'interroge sur l'absence d'enquête relative à ces situations. Malgré de nombreux courriers adressés, aucune réponse satisfaisante n'a été apportée. L'absence de remontée d'information entre les échelons locaux, notamment la CGSS Guadeloupe, et le niveau national interroge.

Certaines dispositions légales ne sont pas respectées par les organismes concernés. L'article 1353 du Code civil impose au créancier d'apporter la preuve de sa créance. La loi Pinel de 2014, adaptée aux travailleurs indépendants, ainsi que la loi du 14 février 2022 relative à la séparation des patrimoines, prévoyant l'insaisissabilité du patrimoine personnel, ne trouvent pas toujours d'application effective. De même, la prescription quinquennale n'est pas respectée et le principe du contradictoire n'est pas systématiquement garanti.

Depuis onze ans, les parlementaires de Guadeloupe et plusieurs députés ont porté une attention particulière à ces problématiques. Les députés Mathiasin et Califer ont obtenu, fin 2025, l'adoption d'un amendement engageant le Gouvernement à établir un bilan des difficultés liées au RSI sur vingt ans. Une saisine de l'Igas a également été effectuée. Par ailleurs, un moratoire de 60 mois avec suppression des pénalités, obtenu par le sénateur Théophile à compter du 1er janvier 2026, ne trouve pas encore d'application.

La question des fonds issus des cotisations demeure également posée. Un montant de 18,8 milliards d'euros a été évoqué. Une réponse partielle, portant sur 1 milliard d'euros lié à la crise sanitaire, a été apportée, mais le devenir du solde reste inexpliqué.

Je conteste également la réalité de la transition du RSI vers la sécurité sociale des indépendants entre 2018 et 2020. Les demandes de communication du rapport de transition et du décret de suppression sont restées sans réponse. En l'absence de ces éléments, j'en conclus que le RSI n'a pas véritablement disparu et que les dysfonctionnements liés au logiciel SNV2 perdurent.

Je mesure pleinement l'importance et l'attention que vous portez à cet « empoisonnement administratif » affectant près de 4 millions de travailleurs indépendants. Malgré les condamnations, notamment celles de la Cour des comptes, l'existence de textes législatifs et les recommandations formulées par les parlementaires, la sécurité sociale et les Urssaf ne respectent pas les règles applicables, ce qui met gravement en péril le fonctionnement des entreprises. Il ne s'agit pas de contester le principe de cotisation, mais d'exiger une contribution juste et fondée.

Aucune mesure structurelle n'a été engagée depuis vingt ans pour remédier aux situations dramatiques vécues par les travailleurs indépendants. Il apparaît impossible d'effacer le passif du RSI, tant les difficultés rencontrées demeurent profondément liées aux réalités vécues par ces entrepreneurs.

Les ayants droit des personnes décédées méritent que toute la lumière soit faite. À ce titre, l'ouverture d'une enquête parlementaire apparaît comme une exigence minimale.

Le Sneg formule les demandes suivantes : clarification du statut du RSI ; certification des comptes du RSI depuis 2006 ; mise en place d'une mission parlementaire sur le RSI et sur les suicides de travailleurs indépendants ; intervention du Parquet national financier concernant la disparition de 18,8 milliards d'euros ; ouverture d'une enquête sur une suspicion de placements dans des paradis fiscaux via des OPCVM du groupe Amundi ; réalisation d'une expertise indépendante du logiciel SNV2 ; remplacement du logiciel SNV2 ; communication du rapport relatif à la transition, s'il existe ; application stricte et exclusive de la loi Pinel de 2014 ; respect de l'article 1353 du Code civil relatif à la preuve de la créance ; application rigoureuse de la loi du 14 février 2022 (article 2022-172) relative à la protection du patrimoine personnel ; revalorisation des pensions de retraite des artisans et commerçants, en tenant compte des carrières hachées ; mise en place d'une déclaration annuelle des revenus, en substitution de la déclaration trimestrielle, source de difficultés majeures ; restitution de l'ensemble des sommes indûment perçues.

Je conclurai par cette formule : alea jacta est.

M. Daniel Couillaud. - Nous assurons un appui constant aux travailleurs indépendants, en particulier à ceux confrontés à des difficultés, conformément à la vocation première de notre instance : accompagner et placer la sécurité sociale et la protection sociale au coeur des enjeux.

Sur les aspects techniques, les éléments évoqués relèvent principalement des compétences de l'Urssaf, dont les représentants interviendront ultérieurement.

S'agissant de la prétendue disparition de 18 milliards d'euros, cette affirmation ne correspond pas à la réalité. Ces montants constituent aujourd'hui des actifs solides, garants du versement des retraites des travailleurs indépendants. Ils atteignent désormais 25,5 milliards d'euros, dont 24 milliards dédiés à la retraite complémentaire et 1,5 milliard au régime invalidité-décès. Ces données sont publiquement accessibles, notamment dans les rapports de certification et dans le dernier rapport de la Cour des comptes de mai 2025.

Le milliard évoqué au titre de la crise sanitaire correspond à une mesure de solidarité. L'assemblée générale du CPSTI, avec le soutien de la tutelle, a reversé aux travailleurs indépendants ayant acquitté leur cotisation au régime complémentaire, une aide destinée à leur apporter un soutien temporaire pendant la crise du covid. Il ne s'agit ni d'une perte ni d'un détournement, et ce montant a depuis été reconstitué.

Notre rôle de gestionnaire s'illustre également dans la réforme des retraites de 2023. Constatant que les travailleurs indépendants ne bénéficiaient pas du dispositif des 85 % du Smic net, nous avons instauré un complément différentiel. Celui-ci entrera en vigueur à compter du 1er janvier 2027 pour les nouveaux retraités et du 1er janvier 2028 pour les retraités déjà concernés, avec effet rétroactif. Il permettra, pour les carrières complètes, de rapprocher les pensions du seuil de 85 % du Smic net, au prorata des cotisations versées.

Ces éléments démontrent la capacité du CPSTI à corriger des inégalités et à produire des solutions concrètes. Dans ce contexte, affirmer que le RSI existerait encore relève d'une lecture obsolète. De même, la Cipav demeure une caisse active, dotée d'une gouvernance récemment renouvelée.

L'objectif n'est pas de contester les préoccupations exprimées, mais de vous convaincre que certains constats peuvent, sans doute, contenir une part de vérité et justifier un approfondissement, sans pour autant autoriser des affirmations inexactes.

Si vous disposez de dossiers ou souhaitez porter à connaissance des situations particulières, il convient de les présenter directement à la CPSTI Antilles-Guyane. En revanche, il ne saurait être soutenu que les travailleurs indépendants seraient délaissés par les dispositifs de protection sociale.

M. Dominique Virassamy. - J'entends votre position, qui s'explique par les responsabilités que vous exercez, et je la respecte. Pour ma part, je m'en remets aux parlementaires, dont la mission consiste à voter la loi et à en assurer le respect.

Lorsqu'un parlementaire, en l'occurrence le député Mathiasin, formule une question écrite sur un sujet précis - notamment la question des 18,8 milliards d'euros - et qu'aucune réponse ne lui est apportée, cela soulève une difficulté. De même, l'absence de réponse à une demande de communication du rapport de transition du RSI vers la SSI interroge.

Je prends acte des mesures annoncées à compter du 1er janvier 2027. Toutefois, la situation actuelle demeure préoccupante : de nombreux travailleurs indépendants, en raison notamment des dysfonctionnements du logiciel SNV2, présentent des carrières hachées et perçoivent des pensions très faibles, parfois de l'ordre de 15 à 150 euros mensuels. Dans certains cas, le versement de la retraite intervient avec un délai de deux ans après le départ effectif.

Les écarts observés avec les salariés suscitent également des interrogations. Lorsqu'un employeur cotise, pour un salarié, à hauteur de 236 000 euros sur quatre annuités, et que ce salarié perçoit ensuite entre 1 000 et 1 200 euros de retraite mensuelle, tandis qu'un travailleur indépendant cotise, sur la même durée, plus de 500 000 euros pour ne percevoir, dans le meilleur des cas, que 475 euros par mois après une carrière complète, une telle situation ne peut que susciter une profonde interrogation.

S'agissant de la Cipav, je confirme disposer d'un document officiel attestant, selon moi, de sa disparition. Par ailleurs, durant l'année 2023, la Cipav a mandaté des huissiers pour procéder à des saisies sur les comptes personnels de travailleurs indépendants qui en relevaient. Ces interventions ont conduit, selon les situations qui m'ont été rapportées, à un prélèvement massif sur les comptes personnels de ces assurés.

Je respecte la position que vous défendez. Je me tiens, pour ma part, à votre disposition pour vous transmettre les éléments dont je dispose, afin d'enrichir l'analyse et de contribuer à une appréciation plus complète de la situation.

Mme Valérie Copin. - Je me réjouis de cet échange, dans la mesure où de nombreuses interrogations subsistent, ainsi que certaines idées reçues relatives aux cotisations des travailleurs indépendants. Il convient, à cet égard, de rappeler que nous sommes des travailleurs indépendants - artisans et commerçants - et disposons, à ce titre, d'une expérience directe, y compris de la transition depuis le RSI.

À cette époque, une inquiétude réelle existait concernant les fonds de retraite complémentaire, notamment les 25,5 milliards d'euros d'actifs, avec la crainte d'une éventuelle captation. Ces fonds, aujourd'hui, apparaissent sécurisés et correctement gérés, avec un rendement reconnu comme supérieur à celui observé pour les salariés. La vigilance demeure toutefois de mise. En tout état de cause, il s'agit bien des cotisations des artisans et commerçants, destinées à financer les retraites présentes et futures, et non de fonds dissimulés.

S'agissant du personnel issu du RSI, la transition s'est traduite par une réaffectation quasi intégrale vers les différentes branches de la sécurité sociale. Cette continuité a permis de préserver les compétences, ces agents assurant aujourd'hui encore la formation et le fonctionnement des services techniques au bénéfice des travailleurs indépendants.

La diversité des statuts mérite également d'être soulignée. Le champ des travailleurs non-salariés recouvre des réalités très hétérogènes, allant de l'artisan individuel à la tête d'une petite activité jusqu'au dirigeant de structures employant plusieurs centaines de salariés. Toutes les catégories - commerçants, artisans, professions libérales - se trouvent représentées, y compris des professions réglementées telles que les avocats.

La dimension territoriale constitue un enjeu essentiel ; je vous invite à vous rapprocher des instances locales, elles-mêmes en lien avec le niveau national. Des séminaires réguliers permettent de faire remonter les spécificités et les difficultés de terrain, ayant notamment conduit à la demande de création de trois CPSTI distincts pour la Guadeloupe, la Guyane et la Martinique.

Par ailleurs, il est fortement recommandé aux travailleurs indépendants de s'inscrire sur le site ma-retraite.fr afin de vérifier leur carrière, notamment les trimestres validés, y compris ceux liés aux enfants. Cette démarche permet d'anticiper les corrections nécessaires et de sécuriser la liquidation des droits. De même, l'inscription sur les plateformes dédiées à la sécurité sociale des indépendants et à l'Urssaf permet d'adapter les cotisations en fonction de l'activité, notamment en cas de variation de revenus ou d'aléas de vie.

Des dispositifs d'accompagnement existent également, notamment au titre de l'action sanitaire et sociale, permettant d'étaler, voire de suspendre temporairement les paiements en cas de difficulté. S'agissant des aides mises en place durant la crise sanitaire, il convient de préciser qu'elles n'ont pas eu d'impact négatif sur la validation des trimestres de retraite.

Enfin, les dettes sociales relèvent, par nature, de la responsabilité personnelle des travailleurs indépendants. Si certaines protections juridiques existent, notamment issues de la loi du 14 février 2022, il convient de noter que les établissements bancaires sollicitent fréquemment des garanties sur les biens personnels, ce qui en limite parfois la portée effective.

M. Victorin Lurel. - Je souhaiterais obtenir des précisions sur les modalités de gestion des réserves par l'Acoss : quels sont les mécanismes de placement retenus, et quels acteurs en assurent-ils concrètement la gestion - s'agit-il d'expertises internes, d'opérateurs spécialisés français, ou d'intervenants extérieurs en lien avec l'Urssaf ou d'autres caisses ?

Par ailleurs, la Cour des comptes a relevé que le CPSTI ne recevait pas un niveau d'information suffisant de la part des différentes branches de la sécurité sociale. Cette situation a-t-elle été corrigée ?

Je souhaite également disposer d'éléments relatifs aux moyens de fonctionnement : quel est, à ce jour, le budget administratif du CPSTI, et selon quelles modalités est-il arrêté ? Combien d'équivalents temps plein (ETP) sont-ils mobilisés au niveau national, ainsi qu'au sein des instances territoriales, notamment dans les trois caisses évoquées, mais également à La Réunion et à Mayotte ?

Mme Valérie Copin. - Une commission de placement a été mise en place, avec un appui renforcé de la DSS, notamment en matière de ressources humaines. Cette commission ne fonctionne pas de manière isolée : elle s'appuie à la fois sur les services de l'Acoss et sur des cabinets spécialisés, mobilisés pour orienter les choix d'investissement.

Un bilan est réalisé chaque année par la Caisse nationale d'assurance vieillesse (Cnav), afin de garantir le respect des obligations et des paramètres de gestion. Bien que cette démarche ne soit pas systématiquement imposée à un rythme annuel, elle apparaît indispensable pour éviter tout pilotage à vue. Les analyses reposent sur l'ensemble des données statistiques disponibles, notamment celles produites par les services de l'Acoss, dont la direction des statistiques contribue régulièrement aux travaux des commissions, qu'il s'agisse des finances ou des aspects réglementaires. Par ailleurs, une étude approfondie est conduite tous les trois ans.

La gestion des actifs repose sur une diversification des placements : une part relève de placements financiers, tandis qu'une autre s'inscrit dans des investissements immobiliers directs.

M. Victorin Lurel. - Quelle est la nature des placements réalisés ?

Mme Valérie Copin. - Le portefeuille comprend des titres d'État, des investissements en fonds actions, ainsi que des placements diversifiés, incluant des actifs cotés et non cotés. L'ensemble de ces opérations s'inscrit dans un cadre strictement encadré, propre aux organismes de sécurité sociale, soumis à des exigences élevées de contrôle et de transparence.

Ce dispositif de gouvernance inclut la présence de représentants de l'État, particulièrement attentifs aux orientations retenues, ainsi que de personnalités qualifiées de haut niveau. Enfin, des échanges réguliers sont organisés avec d'autres régimes de retraite complémentaire, afin de confronter les pratiques et d'identifier des axes d'amélioration continue.

M. Olivier Maillebuau. - La loi a confié à l'Urssaf Caisse nationale une délégation de gestion des actifs de placement du RCI et du régime invalidité décès des indépendant (Ridi). Cette mission est assurée par les équipes salariées de cette caisse, en lien étroit avec d'autres organismes, notamment la Cnam et la Cnav. Les travaux conduits au titre de la politique actuarielle reposent sur des analyses approfondies et contribuent à l'obtention de résultats consolidés.

Ce cadre de gestion permet, depuis plusieurs exercices, la certification régulière des comptes. Les rapports correspondants sont rendus publics, notamment sur le site de la Cour des comptes, et constituent des supports essentiels au pilotage et à l'orientation définis par la commission des placements RCI-RIDI du CPSTI. Cette gouvernance repose sur une coopération étroite entre les représentants des assurés, membres de l'assemblée générale du CPSTI, et les services techniques des organismes partenaires.

L'ensemble s'inscrit dans le cadre de protocoles conventionnels conclus entre le CPSTI et les directions générales de la Cnav, de l'Urssaf Caisse nationale et de la Cnam. Ces conventions définissent les droits et obligations de chacune des parties, ainsi que les moyens mis à disposition. Le CPSTI ne dispose pas de salariés propres : les collaborateurs du régime général assurent la mise en oeuvre opérationnelle des missions.

Les coûts de gestion annuels s'élèvent à environ 160 millions d'euros. Le budget de gestion administrative du CPSTI, principalement consacré aux indemnités des conseillers et aux frais de gouvernance, s'établit à environ 4 millions d'euros par an.