CHAPITRE III

LES CRÉDITS CONSACRÉS À L'INDUSTRIE

L'année 2017 a confirmé la reprise de la production industrielle française. Après avoir durablement souffert des conséquences de la crise financière de 2008 et 2009, puis de la difficile relance, les entreprises industrielles bénéficient désormais d'un « haut de cycle » favorable, portées par une demande en hausse et le dynamisme des échanges.

Toutefois, les entreprises françaises restent fragilisées. Si la production et l'investissement ont repris, si les taux de marges ont augmenté et que le creusement du déficit commercial semble ralentir, l'industrie française paraît souvent ne pas tirer profit de la conjoncture favorable dans la même mesure que ses voisins européens.

Dans ce contexte, des politiques publiques volontaristes et cohérentes sont nécessaires, pour corriger les faiblesses structurelles des filières industrielles françaises, et permettre aux entreprises un meilleur accès au financement, à la transformation technologique et aux marchés internationaux.

C'est dans cet objectif que votre rapporteur a examiné le projet de loi de finances pour l'année 2019. Après un rapide rappel des principales tendances de l'industrie française en 2017 et 2018 (I), ce rapport « Industrie » présentera de manière générale l'évolution des crédits budgétaires et des mesures fiscales dédiés à l'industrie. Le constat est celui d'une dispersion croissante des moyens de la politique industrielle, au profit d'une débudgétisation et d'une baisse des crédits budgétaires (II). Les investissements et les moyens du budget dédiés à l'industrie sont fortement ciblés sur l'aide à l'innovation, mais la hausse de la fiscalité énergétique et les impôts de production toujours élevés semblent peser sur la compétitivité des entreprises industrielles. (III) Enfin, votre rapporteur présentera brièvement les conclusions de son étude sur la filière automobile, vitrine de la transformation des filières industrielles françaises. (IV).

I. LA REPRISE DE LA PRODUCTION INDUSTRIELLE SE CONFIRME, MAIS RESTE FRAGILE EN RAISON DE PROBLÈMES STRUCTURELS PERSISTANTS

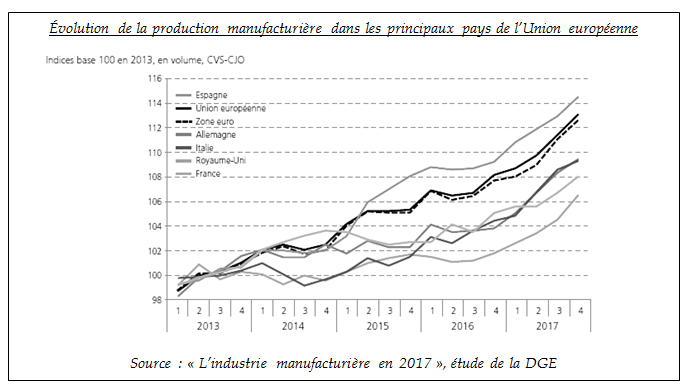

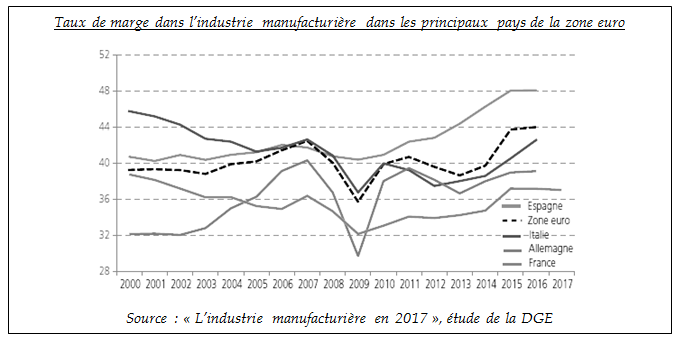

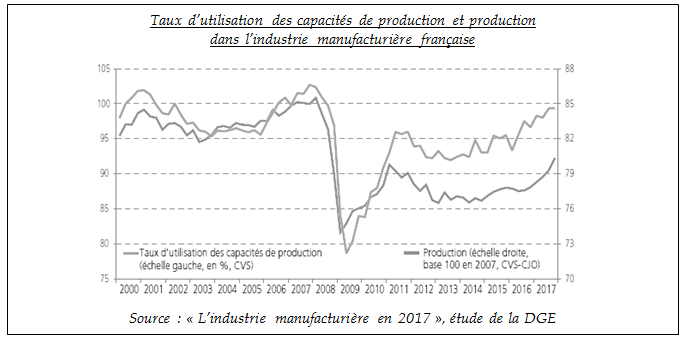

La situation générale de l'industrie manufacturière française a évolué favorablement en 2017. La production manufacturière a crû de 2,8 %, marquant la troisième année de hausse consécutive. Les prix à la production ont augmenté pour la première fois depuis 2012 (+ 2,2 %), tout en permettant une hausse de la compétitivité-prix. L'indice du climat des affaires était au plus haut depuis 2000. La rentabilité des entreprises reste haute, le taux de marge s'étant stabilisé autour de 37 %. 16 ( * )

L'investissement a augmenté de 3 % en moyenne au cours de l'année 2017, se concentrant en particulier dans la fabrication de biens d'équipement. Le taux d'investissement français est désormais supérieur à celui de l'Italie, de l'Allemagne ou de l'Espagne.

Ces chiffres positifs doivent toutefois être nuancés au vu de la reprise plus dynamique de la zone euro dans son ensemble, tirée par l'Italie, l'Allemagne et l'Espagne. La France marque le pas au regard de l'évolution européenne, l'Espagne ayant gagné plus de 14 points d'indice depuis 2013, l'Allemagne et l'Italie 9 points, la France seulement 6.

L'industrie manufacturière française reste donc bien en deçà de son niveau productif de 2007 , la reprise de l'activité ne compensant pas encore la destruction de certaines parties de l'appareil productif à la suite de la crise économique. Si la compétitivité de l'industrie française s'améliore, notamment la compétitivité-prix, la France reste dans le bas du classement des principales industries européennes.

Par ailleurs, la conjoncture favorable n'est pas également ressentie par toutes les branches de l'industrie française. Si la branche pharmaceutique reste très dynamique et que les secteurs électronique, automobile, chimiques et plastiques connaissent une évolution favorable ; les branches textiles, électriques et agroalimentaires restent en difficulté.

Bien qu'en redressement, le taux de marge de l'industrie manufacturière française dans son ensemble est bien en-deçà de la moyenne européenne (37 % contre 44 %), n'ayant toujours pas retrouvé son niveau de l'année 2000. L'industrie française est en effet surreprésentée dans les branches dont le taux de marge reste faible : dans la fabrication d'équipements électriques, informatiques, de machines, dans la métallurgie, les taux restent inférieurs de 6 à 16 points à ceux de l'année 2000.

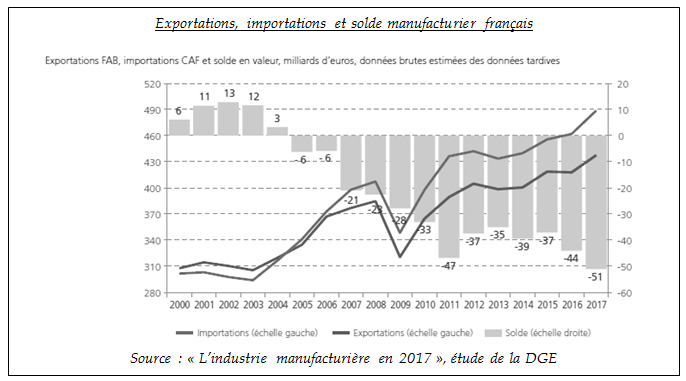

Par ailleurs, l'industrie française accuse toujours un solde extérieur négatif de près de -51,1 milliards, toujours en baisse, et désormais à son plus bas niveau historique. Malgré des exportations en hausse de 4,7 %, les importations continuent à creuser le déficit des échanges extérieurs. Le volume d'exportations, bien que bénéficiant de l'accélération du commerce mondial, reste largement inférieur à la moyenne de la zone euro et des principales industries européennes.

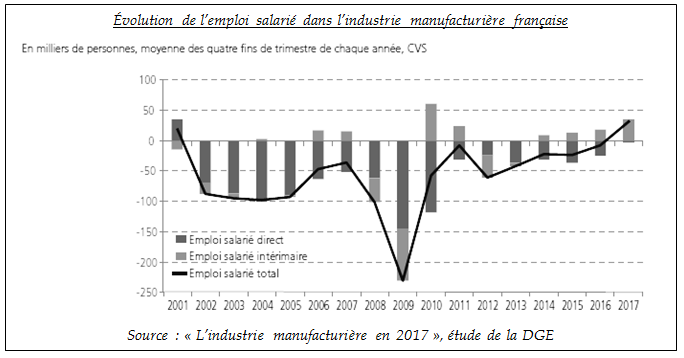

Enfin, la conjoncture favorable ne semble pas remettre en cause la tendance à la baisse nette de l'emploi de long-terme dans l'industrie. Si l'industrie française a vu en 2017 ses effectifs salariés augmenter pour la première fois depuis 2000, cette hausse ne reflète pas en proportion celle de la production, et est largement le résultat d'un recours élevé aux intérimaires. 34 800 emplois intérimaires environ auraient été créés, contre 3 600 destructions d'emplois salariés directs.

Alors que l'industrie française souffrait jusqu'ici de la faiblesse de la demande, c'est désormais l'offre qui semble limiter sa croissance. Le taux d'utilisation des capacités de production dépasse désormais sa moyenne de long-terme, à plus de 84,3%, ce qui reflète les tensions sur l'appareil productif, notamment en raison d'insuffisance d'équipement et de main-d'oeuvre. Les enjeux d'investissement et de compétences sont donc centraux à l'expansion de l'industrie française.

Les premières données de l'année 2018 semblent dessiner un bilan moins positif qu'en 2017. L'industrie a connu au premier trimestre la plus forte contraction de la production manufacturière depuis la fin de la crise de la zone euro (-1,8 %), qui aurait ensuite stagné au second trimestre, puis légèrement repris au troisième trimestre.

* 16 Toutes les données et graphiques de la présente section sont issues du rapport annuel de la Direction générale aux entreprises sur l'industrie manufacturière (juillet 2018) et des études de conjoncture de l'INSEE et de la Banque de France.