EXPOSÉ GÉNÉRAL

I. LE CAS « PENSIONS » ET LA MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » CONCENTRENT L'ESSENTIEL DES DÉPENSES DE L'ETAT EN MATIÈRE DE RETRAITE

A. LE CAS « PENSIONS » EN 2019 : 59 MILLIARDS D'EUROS DE DÉPENSES POUR LES RETRAITES DE LA FONCTION PUBLIQUE D'ETAT

1. Une progression modérée des dépenses en raison de la sous-revalorisation des pensions prévue dans la LFSS pour 2019

Les régimes de retraite couverts par le Cas

«

Pensions

» verseront,

en 2019,

59

milliards d'euros de prestations

4

(

*

)

. Ces dépenses de prestations sont

réparties en trois programmes

(voir tableau

ci-contre)

:

- le programme 741 regroupant les dépenses des pensions civiles et militaires de retraite ainsi que des allocations temporaires d'activité des fonctionnaires titulaires de l'État. S'élevant à un montant de 55,4 milliards d'euros, elles progressent de 1,3 % par rapport à 2018 ;

- le programme 742 concernant le Fonds spécial des ouvriers des établissements industriels de l'État (FSPOEIE) qui s'élève à un montant de 1,9 milliard d'euros en 2019. Ce programme gère également les fonds assurant le versement des rentes d'accident du travail de ces mêmes ouvriers (RATOCEM) 5 ( * ) . Créé en 1928, le FSPOEIE est géré par la Caisse des dépôts et consignations (comme la Caisse nationale d'assurance retraite des collectivités locales 6 ( * ) ou le régime additionnel de la fonction publique) ;

- le programme 743 regroupe les pensions militaires d'invalidité et des victimes de guerre (PMIVG) ainsi que les pensions ou rentes de régimes de retraite dont l'État est redevable, notamment au titre d'engagements historiques et de reconnaissance de la Nation, pour un montant de 1,7 milliard d'euros en 2019 . Ces pensions sont dues en application du code des pensions militaires d'invalidité et des victimes de guerre (CPMIVG).

Les dépenses du programme 743 diminuent de 7,6 % en 2019 , après une baisse de 4 % en 2018 par rapport à 2017 et de 2,5 % entre 2015 et 2016, en raison d'une diminution du nombre de bénéficiaires.

Les crédits du compte d'affectation

spéciale

« Pensions »

pour

2019

|

Programmes |

Crédits de paiement (en euros) |

Variation

|

|

741 - Pensions civiles et militaires de retraite

|

55 360 300 000 |

+ 1,3 % |

|

Fonctionnaires civils relevant du code

|

45 162 600 000 |

+ 1,5 % |

|

Militaires relevant du code des pensions civiles et militaires de retraite |

10 060 300 000 |

+ 0,7 % |

|

Allocations temporaires d'invalidité |

137 400 000 |

- 0,1 % |

|

742 - Ouvriers des établissements

|

1 934 900 000 |

+ 0,6 % |

|

Prestations vieillesse et invalidité |

1 870 200 000 |

+ 1,32 % |

|

Autres dépenses spécifiques |

1 700 000 |

+ 146,38 % |

|

Gestion du régime |

7 300 000 |

- 3,52 % |

|

Rentes accidents du travail des ouvriers civils des établissements militaires (RATOCEM) |

55 700 000 |

- 17,62 % |

|

743 - Pensions militaires d'invalidité

|

1 719 840 000 |

- 7,6 % |

|

Reconnaissance de la Nation |

709 300 000 |

- 4,75 % |

|

Réparation |

965 300 000 |

- 10,14 % |

|

Pensions d'Alsace-Lorraine |

16 000 000 |

stab. |

|

Allocation de reconnaissance des anciens supplétifs |

16 520 000 |

+ 7,48 % |

|

Pensions des anciens agents du chemin de fer franco-éthiopien |

50 000 |

stab. |

|

Pensions de sapeurs-pompiers et anciens agents de la défense passive victimes d'accident. |

12 530 000 |

+ 2,96 % |

|

Pensions de l'ORTF |

140 000 |

- 17,64 % |

|

Total Cas « Pensions » |

59 015 040 000 |

+ 1 % |

Source : Projet annuel de performances annexé au PLF pour 2019

La progression des dépenses de retraite des fonctionnaires de l'État s'explique par deux facteurs structurels communs à l'ensemble de la population :

- la progression régulière du nombre de pensionnés liée à l'arrivée à la retraite des générations du « baby-boom » ;

- l'effet « noria » , qui définit l'augmentation de la retraite moyenne servie en raison de l'arrivée à la retraite de générations aux carrières complètes et au taux d'emploi des femmes plus important que pour les générations précédentes.

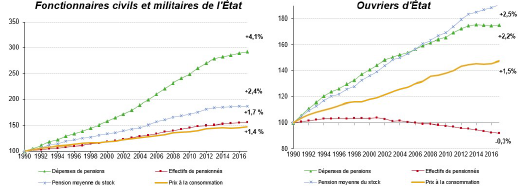

Depuis 1990, les dépenses de retraite ont ainsi augmenté de 4,1 % dans le régime des fonctionnaires de l'État.

Progression des dépenses de pensions civiles et

militaires de l'État

et du régime des ouvriers de

l'État entre 1990 et 2017

Source : Projet annuel de performance Cas « Pensions » annexé au PLF pour 2019

Comme le montre le graphique ci-dessus, le facteur de l'augmentation de la pension moyenne est plus significatif (2,4 points) que la hausse du nombre de pensionnés (1,7 point) dans la progression des dépenses de retraite des fonctionnaires de l'État.

S'agissant des ouvriers de l'État, la baisse du nombre de pensionnés du régime depuis le début des années 2000 explique la hausse plus contenue (2,2 points) des dépenses afférentes à ce régime sur la même période.

En 2019, les dépenses de prestations des

fonctionnaires et des ouvriers de l'État vont être

considérablement et durablement freinées par la décision

du Gouvernement

7

(

*

)

de ne

revaloriser les pensions de retraite que de 0,3 % en 2019 et 2020, alors

qu'elles auraient dû l'être d'au moins 1,5 % en 2019.

L'économie réalisée dans le champ de l'État

s'élève

à 800 millions d'euros

8

(

*

)

en 2019 et 1,5 milliard d'euros

en 2020.

2. Les recettes du Cas « Pensions » génèrent un solde excédentaire en diminution par rapport à 2018

Les produits du Cas « Pensions » sont composés des cotisations « salariales » d'assurance vieillesse des fonctionnaires actifs et des contributions d'équilibre des employeurs.

• S'agissant des cotisations « salariales » , leur montant atteindra près de 7 milliards d'euros en 2019 et se décompose comme suit :

- 5,7 milliards d'euros pour les fonctionnaires civils ;

- 925 millions d'euros pour les militaires ;

- 231 millions d'euros pour les salariés de La Poste sous statut ;

- 109 millions d'euros pour les salariés d'Orange sous statut ;

- 87 millions d'euros pour les ouvriers des établissements industriels de l'État.

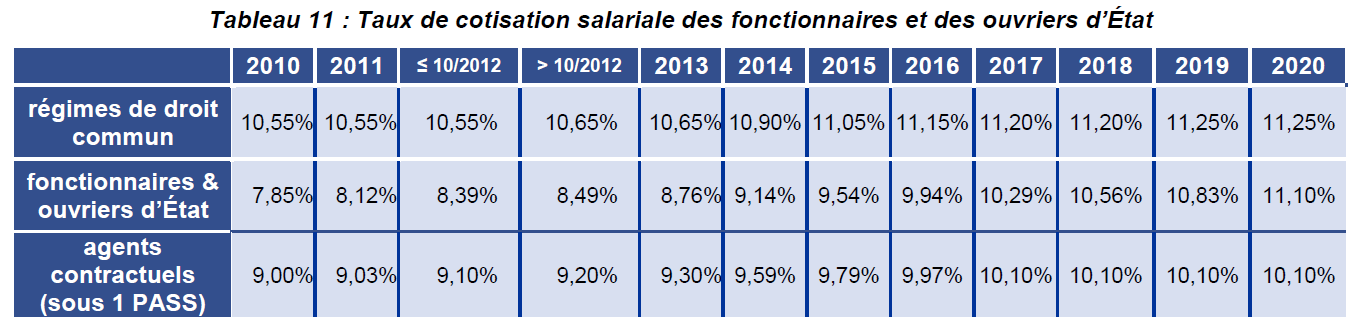

Depuis la réforme des retraites de 2010 9 ( * ) , les taux de cotisations salariales des fonctionnaires civils convergent jusqu'en 2020 vers les taux de droit commun du régime général de base et du régime complémentaire des salariés non-cadres (Arrco), au rythme présenté dans le tableau ci-dessous :

Taux de cotisation salariale des fonctionnaires et des ouvriers d'État

Source : Rapport sur les pensions de retraite de la fonction publique, « jaune » annexé au PLF pour 2019

En 2019, le taux de cotisation salariale d'assurance

vieillesse pour les fonctionnaires civils sera de 10,83 %

, avant

d'atteindre 11,10 % en 2020.

Ce taux de cotisation s'applique sur le

traitement indiciaire brut pour la retraite de base. Il est identique à

celui applicable aux salariés sous statut d'Orange et de La Poste.

Le delta qui demeurera en 2020 s'explique par l'augmentation, non prévue lors de la réforme de 2010, du taux de cotisation salariale du régime complémentaire décidée par les accords Agirc-Arrco de 2013 et 2015.

Les fonctionnaires de l'État sont également assujettis à une cotisation obligatoire, au taux de 5 % (pour la part salariale 10 ( * ) ), destinée à financer le régime additionnel de la fonction publique (RAFP), ouvrant droit à une pension supplémentaire. L'assiette de cotisation du RAFP est constituée des éléments de rémunération de toute nature qui n'entrent pas dans le calcul de la pension principale (les primes), dans la limite de 20 % du traitement indiciaire brut annuel perçu par le fonctionnaire.

• Les contributions « employeurs » représenteront en 2019 un montant de 49 milliards d'euros qui se décompose entre les différents employeurs publics comme suit (principales masses) :

- 31,8 milliards d'euros pour les contributions employeurs des fonctionnaires civils des ministères et des budgets annexes ;

- 10 milliards d'euros pour les contributions employeurs des militaires ;

- 6 milliards d'euros pour les contributions des autres employeurs de fonctionnaires civils d'État (établissements publics, collectivités locales, associations, GIP...) ;

- 707 millions d'euros pour la contribution employeur de La Poste au titre de ses salariés sous statut ;

- 527 millions d'euros pour Orange.

Aux termes de l'article 21 de la LOLF, un Cas doit être équilibré à tout instant. Les contributions employeurs permettent donc d'assurer cet équilibre comptable et revêtent, en pratique, trois dimensions :

- elles permettent d'acquitter la part patronale des employeurs publics pour l'assurance vieillesse de leurs agents ;

- elles compensent le déséquilibre démographique des régimes de la fonction publique d'État 11 ( * ) ;

- elles permettent de

financer des dispositifs

dérogatoires du droit commun

en raison de la

spécificité du service de certains agents,

en particulier

parmi les catégories dites «

actives

» de

la fonction publique,

au premier rang desquelles les militaires.

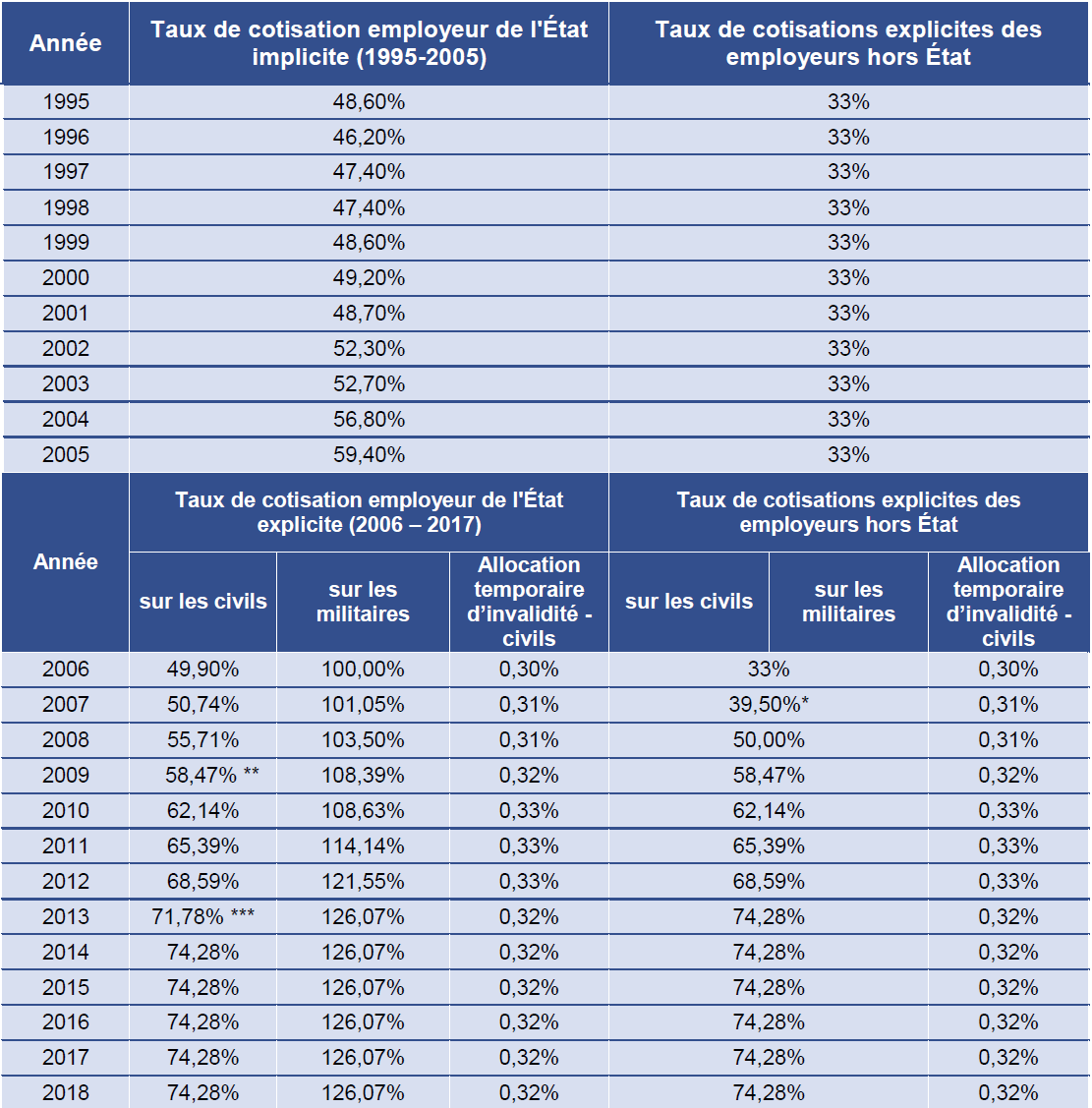

Les taux de contribution employeur 12 ( * ) au sein du régime des fonctionnaires de l'État sont donc logiquement supérieurs (voir tableau ci-dessous) à ceux appliqués aux employeurs privés (en 2017, 16,30 % pour l'assurance vieillesse base et complémentaire d'un salarié non-cadre).

Évolution des taux de cotisation employeur

au régime de la fonction publique d'État civile et

militaire

Source : Jaune « Pensions », op. cit.

Comme le montre le tableau ci-dessus, les taux de cotisation « civil » et « militaire » ont été réajustés presque chaque année entre 2006, année correspondant au début de l'entrée en retraite des générations du baby-boom, et 2014.

Ils sont depuis lors maintenus aux niveaux de 74,28 % pour le taux « civil » et 126,07 % pour le taux « militaire » et garantissent l'équilibre financier du Cas « Pensions ».

En 2018, ce dernier dégagera un solde excédentaire, pour la sixième année consécutive, d'un montant de 6,8 milliards d'euros . Ce solde ne correspond toutefois pas à une immobilisation de trésorerie sur un compte de l'État.

« Il s'agit simplement d'un indicateur permettant de vérifier le respect à chaque instant de l'équilibre du Cas « Pensions » requis par la LOLF, qui ne correspond en soi pas même un droit à la consommation de crédits budgétaires supplémentaires », précise le projet annuel de performance annexé au PLF pour 2019 qui ajoute : « plutôt que d'une réduction temporaire des taux de contribution au Cas « Pensions » , une stabilité des taux a été privilégiée, dans la mesure où la dynamique spontanée des dépenses ramènera mécaniquement le niveau de solde cumulé du Cas « Pensions » vers le niveau minimum de 1 milliard d'euros, sous l'effet de la croissance tendancielle de la dépense de pensions, plus rapide que la croissance prévisionnelle des recettes du Cas Pensions » 13 ( * ) .

* 4 Les coûts de gestion du régime des retraites de l'État de la direction générale des finances publiques ne pas retracés dans le Cas « Pensions » mais sont inscrits en dépenses du programme 156 « Gestion fiscale et financière de l'État et du secteur public local » de la mission « Gestion des finances publiques et des ressources humaines » du budget général de l'État.

* 5 Rentes d'accident du travail des ouvriers civils des établissements militaires.

* 6 Qui gère le régime de retraites des fonctionnaires titulaires des fonctions publiques territoriale et hospitalière.

* 7 Voir les travaux de votre commission sur le PLFSS pour 2019, en particulier les débats concernant l'article 44 de ce projet de loi.

* 8 Étude d'impact de l'article 44 du PLFSS pour 2019.

* 9 Article 42 de la loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites et décret d'application n° 2010-1749 du 30 décembre 2010.

* 10 La cotisation employeur est également de 5 % portant le taux global de cotisation sur les primes ouvrant droit à pension de 10 %.

* 11 Alors que le ratio démographique au sein du régime général est de 1,3, il est inférieur à 1 dans les régimes de la fonction publique d'État.

* 12 « Créés » en 2003, les taux de contribution employeur constituent un progrès de transparence dans la connaissance de l'effort budgétaire consenti par l'État employeur.

* 13 Projet annuel de performances « Pensions », annexé au PLF pour 2019, pp. 12-13.