EXAMEN DES CRÉDITS

I. LA BAISSE DES CRÉDITS POUR 2020 PRÉSENTE UN RISQUE DE RÉCESSION POUR NOS OUTRE-MER

A. L'ÉVOLUTION ET LE NIVEAU DES DOTATIONS DE LA MISSION OUTRE-MER

1. La fin d'une série d'augmentations qui traduisaient souvent des « modifications de périmètre » plus que des moyens supplémentaires.

J'observe, depuis bien des années, les efforts de nos Gouvernements pour présenter le budget des outre-mer sous un jour favorable, alors qu'il se résume, au-delà des apparences, à la reconduction depuis huit ans d'une enveloppe avoisinant 2 milliards d'euros.

La première leçon à en tirer est d'accorder une attention particulière aux « modifications de périmètre » : certaines sont parfaitement justifiées et d'autres moins.

À ce titre, il faut garder en mémoire le budget

pour 2017, présenté quelques mois avant les élections

présidentielles. Une dotation avait alors

« voyagé » de la mission Éducation pour

« atterrir » dans la mission outre-mer. Cela n'avait pas

échappé à l'attention de la commission des affaires

économiques mais certains ont pu croire à une véritable

augmentation au moment du vote du budget des outre-mer. Puis, quelques semaines

après, cette dotation a été

réintégrée à sa place initiale.

Ce mouvement

comptable aurait d'ailleurs pu faire « coup double »

puisque l'année suivante, en « dégonflant »

rétroactivement les crédits 2017 on aurait pu faire

apparaître une hausse pour 2018. Il faut cependant rendre hommage

à la ministre des outre-mer qui s'est alors gardée d'utiliser en

sa faveur un tel effet d'optique.

Pour 2020, on doit reconnaître que l'engagement de sincérité budgétaire pris par le Gouvernement au début de la présente législature est respecté : les chiffres du « bleu budgétaire » indiquent clairement une baisse des crédits de 4 % en autorisations d'engagements et de 6,45 % en crédits de paiement, même si le Gouvernement s'efforce de trouver des qualificatifs rassurants, en parlant cette année d'un budget « préservé ».

Mon commentaire est plus lucide : ce budget démontre que les arbitrages gouvernementaux conduisent à demander aux ultra-marins de participer activement à l'effort de rigueur budgétaire alors qu'ils sont confrontés à des niveaux élevés de risques naturels et enregistrent un taux de chômage deux fois supérieur à celui de l'hexagone. Or le chômage est le principal facteur de pauvreté et l'histoire récente enseigne que les équilibres sociaux, institutionnels et démocratiques vacillent quand le chômage atteint un tel seuil.

Techniquement, le projet de budget pour 2020 prévoit deux principales modifications de périmètre, avec une sortie de 90,6 millions d'euros (en Autorisations d'Engagement et en Crédits de Paiement) et une entrée de 27 millions d'euros (AE=CP). Il convient de les analyser brièvement car ils illustrent la relation entre l'autonomie des collectivités et la technique budgétaire du prélèvement sur recettes .

- Le transfert sortant de 90,6 millions d'euros porte sur la dotation globale d'autonomie au bénéfice de la Polynésie française : le Gouvernement propose de la financer non plus sur l'action 6 « collectivités territoriales » mais par prélèvement sur les recettes de l'État (PSR), comme le prévoit l'article 23 du projet de loi de finances pour 2020.

Économiquement, il s'agit de compenser l'arrêt des activités du centre d'expérimentation du Pacifique. Concrètement, le Gouvernement a fait valoir que cette modification de « tuyauterie » permettra une plus grande liberté de manoeuvre pour les collectivités, ce que confirment les indications de la Cour des comptes figurant dans l'encadré ci-dessous.

|

Quelques indications sur les prélèvements sur recettes (PSR). D'un point de vue juridique, les PSR ont pour principale caractéristique de déroger au principe d'universalité budgétaire. Portant, en droit, sur les recettes de l'État, ils sont traités en première partie des lois de finances. L'article 6 de la loi organique relative aux lois de finances du 1 er août 2001 (LOLF) définit le régime et le statut des PSR. Ils ne peuvent pas être assimilés à des crédits budgétaires. L'état A annexé à l'article d'équilibre fait mention, sur la base de l'article 34 de la LOLF, d'une « évaluation » des prélèvements sur recettes. Dans le tableau d'équilibre du budget de l'État, ils ne sont pas considérés comme une dépense mais comme une moindre recette : une partie des recettes de l'État est prélevée et directement rétrocédée à des tiers bénéficiaires sans figurer dans la partie dépenses du budget. Les PSR dérogent au principe d'interdiction de création de nouvelles dépenses : les parlementaires disposent d'une certaine latitude, dans le respect des pouvoirs budgétaires du Parlement, pour modifier le montant et la répartition de ces prélèvements. En cohérence avec le principe de libre administration , ces ressources ne peuvent être fléchées ; elles doivent donc se traduire par des versements ayant, une fois calculés, un caractère global et automatique et ne saurait être le support de contributions allouées par l'État dans un but déterminé et dans le cadre d'une politique qu'il conduit. (Extraits de la Note d'analyse de l'exécution budgétaire 2017 - Prélèvements sur recettes au profit des collectivités territoriales - Cour des Comptes) |

- Le transfert entrant initialement prévu correspond à un cheminement inverse : le prélèvement sur recettes de 27 millions d'euros , qui compense la suppression d'une part de l'octroi de mer en Guyane, fait l'objet en 2020 d'une rebudgétisation sous la forme d'une dotation au profit de la Collectivité Territoriale de Guyane (CTG), dont le versement sera conditionné à la réalisation des objectifs du plan de performance que la CTG doit mettre en place.

Cette modification, prévue par l'article 21 du projet de loi de finances pour 2020, prolonge une recommandation de la Cour des comptes tendant à soumettre cette allocation à des contraintes de gestion.

Cependant, le Sénat a adopté, en première partie de la loi de finances pour 2020, avec l'avis favorable du Gouvernement, un amendement de M. Georges Patient et du groupe La République En Marche tendant à rétablir le prélèvement sur les recettes de l'État au profit de la collectivité territoriale de Guyane, à un montant évalué à 27 millions d'euros pour 2020. En effet, la préparation d'une convention d'objectifs et de performance entre l'État et la collectivité territoriale de Guyane est en cours et devrait aboutir à la signature d'un accord de méthode dans les prochains jours.

Il s'agit là d'une mesure respectueuse de l'autonomie de la Guyane mais qui a pour effet de diminuer de 27 millions d'euros les crédits de la mission outre-mer.

2. Le niveau des dotations : une reconduction de 2 milliards d'euros auxquels s'ajoute, depuis 2019, le recyclage imparfait d'une ponction de 500 millions d'euros sur les outre-mer

Le niveau de 2,5 milliards d'euros de crédit correspond, en réalité, à la reconduction d'une traditionnelle enveloppe de 2 milliards à laquelle s'ajoute, depuis 2019, le recyclage imparfait d'une ponction de 500 millions d'euros.

Pour porter un jugement sur le budget des outre-mer et évaluer son impact économique réel, il convient de rappeler les raisons pour lesquelles, depuis l'an dernier, l'enveloppe budgétaire traditionnelle est passée de 2 à 2,5 milliards d'euros. Le tollé qu'a suscité le budget 2019 montre bien qu'il ne s'agissait pas d'une hausse de moyens mais plutôt :

• d'une reconduction des crédits, à hauteur de 2 milliards d'euros , avec des difficultés structurelles à les consommer ;

• assorti de deux recyclages incomplets de prélèvement fiscaux et du CICE :

- 170 millions d'euros de ponctions fiscales - 70 millions d'impôts sur le revenu des ménages et 100 millions sur les entreprises avec la suppression de la TVA non perçue-récupérable - reconverties en subventions, avec une garantie de pérennité de la part du Gouvernement ;

- et une « bascule » du CICE en allègements de cotisations sociales : 300 millions d'euros ont été ainsi intégrés dans le budget des outre-mer avec un manque à gagner de 66 millions d'euros reconnu par le Gouvernement et de 180 millions d'euros selon les calculs effectués pour le compte des entreprises ultramarines, sans doute parce que les calculs du Gouvernement se sont basés non pas sur le « CICE exigible » mais sur le « CICE constaté ».

Cette grille de lecture proposée l'an dernier est également un outil de compréhension de l'effet de ces crédits sur l'économie de nos outre-mer. En effet, sur des marchés par nature étroits, la réduction des encaisses des ménages et des entreprises ainsi que l'imparfaite compensation du CICE produisent, en bonne logique, des effets récessifs sur l'activité et l'embauche. De ce point de vue, il n'est donc pas surprenant que les organismes de sécurité sociale anticipent un moindre recours aux allègements de charges et la commission des affaires économiques appelle le Gouvernement à agir très vite pour rectifier le tir.

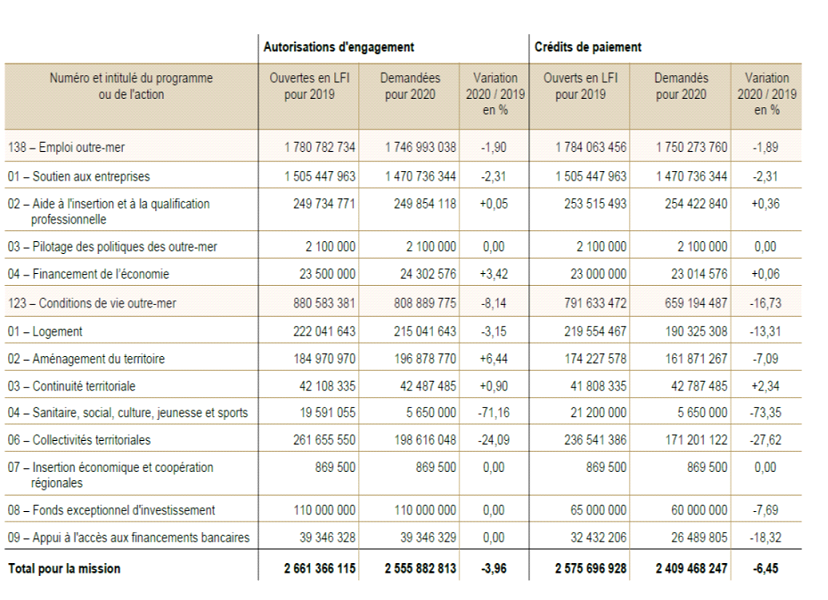

RÉCAPITULATIF GÉNÉRAL

DES

CRÉDITS DE LA MISSION OUTRE-MER : 2019-2020