Avis n° 141 (2019-2020) de Mme Dominique ESTROSI SASSONE , fait au nom de la commission des affaires économiques, déposé le 21 novembre 2019

Disponible au format PDF (597 Koctets)

Synthèse du rapport (216 Koctets)

-

L'ESSENTIEL

-

EXAMEN DES CRÉDITS

-

I. LA TROISIÈME ANNÉE DE BAISSE DES

CRÉDITS DU LOGEMENT

-

II. LE RESPECT DE LA CLAUSE DE REVOYURE

-

III. LES APL EN TEMPS RÉEL, UNE

RÉFORME DE BON SENS

-

IV. L'APL ACCESSION DE L'OUTRE-MER À LA

MÉTROPOLE ?

-

V. UN EFFORT MAINTENU POUR LES PLUS

VULNÉRABLES

-

VI. L'ANAH, DES FINANCES SOUS TENSION

-

I. LA TROISIÈME ANNÉE DE BAISSE DES

CRÉDITS DU LOGEMENT

-

EXAMEN EN COMMISSION

-

LES AMENDEMENTS ADOPTÉS PAR LA

COMMISSION

-

LISTE DES PERSONNES ENTENDUES

|

N° 141 SÉNAT SESSION ORDINAIRE DE 2019-2020 |

|

|

Enregistré à la Présidence du Sénat le 21 novembre 2019 |

|

|

AVIS PRÉSENTÉ au nom de la commission des affaires économiques (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2020 , |

|

|

TOME VI COHÉSION DES TERRITOIRES (LOGEMENT) |

|

|

Par Mme Dominique ESTROSI SASSONE, Sénateur |

|

|

|

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 2272 , 2291 , 2292 , 2298 , 2301 à 2306 , 2365 , 2368 et T.A. 348 Sénat : 139 et 140 à 146 (2019-2020) |

L'ESSENTIEL

Le Gouvernement poursuit sa stratégie quinquennale. Pour la 3 e année consécutive, les crédits des trois programmes « logement » diminuent de 7,9 % pour atteindre 14,4 milliards d'euros.

La commission des affaires économiques a toutefois décidé de donner un avis favorable à l'adoption de ces crédits pour trois raisons : le respect de la clause de revoyure avec le mouvement HLM (programmes 109 et 135), la mise en oeuvre en 2020 des « APL en temps réel », qui est une réforme de bon sens, et la poursuite de l'effort de création de places d'hébergement en faveur des personnes vulnérables (programme 177).

LE RESPECT DE LA CLAUSE DE REVOYURE

Le projet de loi de finances pour 2020 met en oeuvre la clause de revoyure (articles 8, 67, 73 et 74), soit le retour de la TVA réduite pour certains logements sociaux, la suppression de l'indexation de la RLS et l'indexation limitée à 0,3 % des APL, la prise en charge par Action logement de 300 millions d'euros, dus au Fonds national des aides à la pierre (FNAP) par les bailleurs sociaux, et la contribution des bailleurs sociaux à hauteur de 15 millions d'euros au Fonds national d'accompagnement vers et dans le logement (FNAVDL).

S'y ajoute la compensation par l'État, à hauteur de 166 millions d'euros, des moindres contributions des entreprises au Fonds national d'aide au logement (FNAL) en raison de la hausse des seuils de cotisation décidée par la loi PACTE (Plan d'action pour la croissance et la transformation des entreprises).

Au total, l'impact de la RLS est bien ramené de 1,5 à 1,3 milliard d'euros.

Cependant, à moyen et long termes l'impact de la RLS reste un sujet de préoccupation . Les prêts de haut de bilan, comme les prêts à très long terme (80 ans) devront bien être remboursés un jour. Et, d'ici à seulement 2022, deux inconnues demeurent : le devenir de la RLS et la création du Revenu universel d'activité (RUA) .

Les bailleurs sociaux devaient maintenir l'effort de construction à hauteur de 110 000 logements et atteindre 125 000 rénovations. Mais un recul de 10 % de la construction de logements sociaux sera peut-être constaté en fin d'année, compte tenu de la ponction infligée au secteur et des prochaines élections municipales qui ralentissent, tous les six ans, les opérations immobilières.

En revanche, la contribution de 500 millions d'euros d' Action logement au FNAL , prévue par l'article 75 du PLF, est contraire à l'esprit des accords signés le 25 avril 2019 , notamment le Plan d'investissement volontaire.

LES « APL EN TEMPS RÉEL », UNE RÉFORME DE BON SENS

La contemporanéisation des APL, c'est-à-dire leur versement en temps réel, a été votée dans la loi de finances pour 2019. Mais, son application a été reportée au 1 er janvier 2020. Elle consiste à calculer les APL sur les douze derniers mois glissants et à réviser leur montant tous les trois mois. C'est une mesure de bon sens. Cependant, toutes les craintes ne sont pas levées . Même si les paramètres sont inchangés, les simulations manquent pour savoir qui sera touché et comment.

En modifiant la période de référence dans un contexte économique plus favorable, la réforme entraîne un gain budgétaire , la première année, qui sera de l'ordre de 1,3 milliard d'euros .

La commission regrette que cette somme ne soit pas réaffectée au logement social ou à la rénovation énergétique.

L'APL ACCESSION, APRÈS L'OUTRE-MER, LA MÉTROPOLE ?

Le Gouvernement a tenu son engagement de rétablir l'APL accession outre-mer . Il est prévu par l'article 72 du projet de loi de finances sous la forme d'une « aide à l'accession sociale et à la sortie de l'insalubrité », afin de soutenir les ménages modestes et de résorber le logement indigne. Mais cette aide est attribuée dans l'attente de la mise en place du revenu universel d'activité (RUA), ce qui est un point de vigilance.

Il est regrettable que le Gouvernement n'ait pas fait de même en métropole car il s'agit d'un dispositif au coût modéré (50 millions d'euros) qui facilite l'accession sociale à la propriété alors que les bailleurs sont poussés à vendre des HLM.

La commission demande le rétablissement de l'APL accession en métropole .

UN EFFORT MAINTENU POUR LES PERSONNES VULNÉRABLES

Les crédits de la politique d'hébergement d'urgence augmentent formellement cette année de 5,29 %, soit 1,9 milliard d'euros au total.

Comme l'année dernière, le projet de budget qui est présenté est inférieur aux dépenses de 2019 d'environ 80 millions d'euros . Le Gouvernement abonde les crédits en fonction des besoins et assure son rebasage chaque année en pérennisant les places créées. C'est de nouveau le cas en 2020 avec 6 000 places supplémentaires. Ce choix est compréhensible dans une logique de gestion budgétaire au juste besoin.

Pour mieux piloter cette politique, il serait nécessaire de disposer de données actualisées. Or la dernière enquête de l'Insee sur le sans-abrisme date de 2012. La commission a donc adopté un amendement pour demander la remise d'un rapport d'ici à septembre 2021 .

Par ailleurs, le Gouvernement a fait le choix d'augmenter le nombre de places tout en limitant les coûts . Les pensions de famille illustre cette décision. Entre 2016 et 2020, le nombre places aura augmenté de 45 %. Mais le forfait journalier, de 16 € par personne accueillie, n'a pas été revalorisé depuis 2008.

La commission a donc adopté un amendement pour le revaloriser d'un euro, souhaitant amorcer un rattrapage et un meilleur accompagnement social.

GARANTIR LES MOYENS D'ACTION DE L'AGENCE NATIONALE DE L'HABITAT (ANAH)

Compte tenu du succès du plan chaudière et malgré une contribution de 60 millions d'euros supplémentaires, en 2020, pour accompagner la transformation du CITE en prime (art. 4 du PLF), les ressources de l'Anah sont un sujet d'inquiétude .

L'Agence disposait d'une trésorerie de 311 millions d'euros fin 2018 mais elle aurait désormais un besoin complémentaire de l'ordre de 90 millions d'euros d'ici à 2022.

Or, la rénovation énergétique des logements, comme l'amélioration de l'habitat dans le cadre d'Action coeur de ville et bientôt dans les centres bourgs dépendent des capacités financières de l'Anah.

La commission appelle donc le Gouvernement à proposer les abondements nécessaires .

EXAMEN DES CRÉDITS

I. LA TROISIÈME ANNÉE DE BAISSE DES CRÉDITS DU LOGEMENT

Les crédits des programmes relatifs au logement diminuent de 8,05 % en autorisations d'engagement et de 7,93 % en crédits de paiement pour la troisième année consécutive .

|

Programme |

Autorisations d'engagement (en M€) |

Crédits de paiement (en M€) |

||||||

|

LFI 2018 |

LFI 2019 |

PLF 2020 |

Évolution |

LFI 2018 |

LFI 2019 |

PLF 2020 |

Évolution |

|

|

177 - Hébergement, parcours vers le logement et insertion des personnes vulnérables |

1 953,7 |

1 873,1 |

1 965,4 |

+ 4,93 % |

1 953,7 |

1 891,2 |

1 991,2 |

+ 5,29 % |

|

109 - Aide à l'accès au logement |

14 256,2 |

13 442,5 |

12 038,8 |

-10,44 % |

14 256,2 |

13 442,5 |

12 038,8 |

-10,44 % |

|

135 - Urbanisme, territoires et amélioration de l'habitat |

318,1 |

291,2 |

344,9 |

+18,44 % |

308,1 |

281,2 |

346,5 |

+ 23,22 % |

|

Total |

16 528 |

15 606,8 |

14 349,1 |

- 8,05 % |

16 518 |

15 614,9 |

14 376,5 |

- 7,93 % |

Source : projet annuel de performances annexé au projet de loi de finances pour 2020.

A. LE PROGRAMME 177 : HÉBERGEMENT, PARCOURS VERS LE LOGEMENT ET INSERTION DES PERSONNES VULNÉRABLES

Les crédits du programme 177 « Hébergement, parcours vers le logement et insertion des personnes vulnérables » augmentent formellement de 4,93 % en autorisations d'engagement et de 5,29 % en crédits de paiement par rapport à la loi de finances initiale pour 2019, soit 100 millions d'euros supplémentaires et au total presque 2 milliards d'euros .

Le programme est divisé en trois parts inégales :

- Action n° 11 - Prévention de l'exclusion, 2,6 % ;

- Action n° 12 - Hébergement et logement adapté, 97 % ;

- Action n° 14 - Conduite et animation des politiques de l'hébergement et de l'inclusion sociale, 0,4 %.

Évolution des crédits du programme 177 (en millions d'euros)

|

Actions |

Autorisations d'engagement (AE) |

Crédits de paiement (CP) |

||||||

|

LFI 2018 |

LFI 2019 |

PLF 2020 |

Évolution |

LFI 2018 |

LFI 2019 |

PLF 2020 |

Évolution |

|

|

Prévention de l'exclusion |

50,4 |

45,4 |

50,4 |

+ 11,02 % |

50,4 |

45,4 |

50,4 |

+ 11,02 % |

|

Hébergement et logement adapté |

1 894,2 |

1 818,6 |

1 905,9 |

+ 4,80 % |

1 894,2 |

1 836,7 |

1 931,7 |

+ 5,17 % |

|

Conduite et animation des politiques de l'hébergement et de l'inclusion sociale |

9,1 |

9,1 |

9,1 |

0 % |

9,1 |

9,1 |

9,1 |

0 % |

|

Total |

1 953,7 |

1 873,1 |

1 965,4 |

+ 4,93 % |

1 953,7 |

1 891,2 |

1 991,2 |

+ 5,29 % |

Source : projet annuel de performances annexé au projet de loi de finances pour 2020.

Au titre de l'action « Prévention de l'exclusion » sont budgétées à hauteur de 50,4 millions d'euros des prestations d'aide sociale à destination des personnes sans domicile fixe âgées ou handicapées et à des actions d'insertion en direction des gens du voyage . Au sein de cette action, l'enveloppe consacrée à la résorption des bidonvilles a été abondée d'un million d'euros dans le cadre de la Stratégie pauvreté .

L'action n° 14 est dotée de 9,1 millions d'euros . Il s'agit pour l'essentiel du pilotage et de l'animation du secteur de l'accueil, de l'hébergement et de l'insertion (AHI) pour 8,5 millions d'euros qui se décomposent en actions d'animation proprement dites (élaboration, communication, évaluation) pour 3 millions d'euros et de subventions aux associations têtes de réseaux pour 5,5 millions d'euros. Le reliquat de l'action va au soutien aux fédérations locales des centres sociaux.

L'essentiel du programme est donc inscrit à l'action n° 12 « Hébergement logement adapté ». En voici les principaux points :

- des crédits de paiement supérieurs aux autorisations d'engagement de 25,8 millions d'euros pour financer la 4 e tranche du marché public « Hébergement d'urgence avec accompagnement social », soit 24,2 millions d'euros, et le programme « Alternative à l'incarcération par le logement et le suivi intensif » (AILSI), soit 1,6 million d'euros ;

- + 14,1 millions d'euros pour la veille sociale (services d'accueil et d'orientation - SAO -, le 115 et le Samu social) ;

- 80 millions d'euros pour l'hébergement d'urgence (CHU, hôtels...) marquant la volonté du Gouvernement de faire porter l'effort sur le logement ;

- + 17,2 millions d'euros au profit des Centres d'hébergement et de réinsertion sociale (CHRS) ;

- + 12,6 millions d'euros pour les pensions de famille ;

- + 24,7 millions d'euros pour l'intermédiation locative ;

- + 5 millions d'euros pour les missions d'accompagnement vers le logement des personnes sans-abri.

B. LE PROGRAMME 109 : AIDE À L'ACCÈS AU LOGEMENT

De nouveau, les crédits du programme 109 « Aides à l'accès au logement » diminuent de 10,44 % par rapport à la LFI 2019. C'est même l'une des principales sources d'économies du budget de l'État.

Évolution des crédits du programme 109 (en millions d'euros)

|

Autorisations d'engagement |

Crédits de paiement |

|||||||

|

Actions |

LFI 2018 |

LFI 2019 |

PLF 2020 |

Évolution |

LFI 2018 |

LFI 2019 |

PLF 2020 |

Évolution |

|

Aides personnelles |

14 238,1 |

13 429,1 |

12 028,3 |

- 10,43 % |

14 238,1 |

13 429,1 |

12 028,3 |

- 10,43 % |

|

Information relative au logement et accompagnement des publics en difficulté |

8,3 |

8,3 |

8,4 |

+ 0,99 % |

8,3 |

8,3 |

8,4 |

+ 0,99 % |

|

Sécurisation des risques locatifs |

9,8 |

5,1 |

2,1 |

- 58,82 % |

9,8 |

5,1 |

2,1 |

- 58,82 % |

|

Total |

14 256,2 |

13 442,5 |

12 038,8 |

- 10,44 % |

14 256,2 |

13 442,5 |

12 038,8 |

- 10,44 % |

Source : projet annuel de performances annexé au projet de loi de finances pour 2020.

Le programme 109 est partagé en trois actions d'importance budgétaire différente :

- L'action n° 1 « Aides personnelles » porte la contribution de l'État au Fonds national d'aide au logement (FNAL) et donc le financement des aides personnelles au logement (APL). Elle est fortement en baisse en raison des effets en année pleine de la révision de loyer de solidarité (RLS) et de la mise en oeuvre au 1 er janvier 2020 de la contemporanéisation des APL.

- L'action n° 2 « Information relative au logement et accompagnement des publics en difficulté » finance les plans départementaux d'action pour le logement et l'hébergement des personnes défavorisées (PDALHPD) et l'Association nationale pour l'information sur le logement (ANIL) et ses déclinaisons départementales.

- L'action n° 3 « Sécurisation des risques locatifs » supporte la Garantie des risques locatifs (GRL) qui avait été créée en 2006 et a été remplacée, en 2016, par un nouveau dispositif entièrement financé par Action logement, appelé VISALE. Concrètement ces crédits représentent la prise en charge par l'État de l'excédent de sinistralité des publics pris en charges sur l'année précédente, soit 2019. Cette action est en forte diminution et devrait disparaître en 2022.

C. LE PROGRAMME 135 : URBANISME, TERRITOIRES ET AMÉLIORATION DE L'HABITAT

Les crédits du programme 135 « Urbanisme, territoires et amélioration de l'habitat » augmentent de 18,44 % en autorisations d'engagement et de 23,22 % en crédits de paiement par rapport à la loi de finances initiale pour 2019.

Évolution des crédits du programme 135 (en million d'euros)

|

Autorisations d'engagement |

Crédits de paiement |

|||||||

|

Actions |

LFI 2018 |

LFI 2019 |

LFI 2020 |

Évolution |

LFI 2018 |

LFI 2019 |

LFI 220 |

Évolution |

|

Construction locative et amélioration du parc |

61,8 |

20 |

17,5 |

-12,50 % |

51,8 |

10 |

14,5 |

+45 % |

|

Soutien à l'accession à la propriété |

3,9 |

4,0 |

4,05 |

+1,40 % |

3,9 |

4,0 |

4,05 |

+1,40 % |

|

Lutte contre l'habitat indigne |

7,2 |

22,7 |

15,5 |

-31,72 % |

7,2 |

25,6 |

20,5 |

-20,10 % |

|

Réglementation, politique technique et qualité de la construction |

163,0 |

161,4 |

222,8 |

+38,02 % |

163,9 |

161,4 |

222,8 |

+38,02 % |

|

Soutien |

17,2 |

22,9 |

23,2 |

+1,11 % |

17,2 |

18,4 |

23,4 |

+26,89 % |

|

Urbanisme et aménagement |

65,0 |

60,1 |

61,8 |

+2,85 % |

64,1 |

61,7 |

61,3 |

-0,71 % |

|

Grand Paris |

||||||||

|

Urbanisme, territoires et amélioration de l'habitat |

318,1 |

291,2 |

344,9 |

+18,44 % |

308,1 |

281,2 |

346,5 |

+23,22 % |

Source : projet annuel de performances annexé au projet de loi de finances pour 2020.

L'action n° 1 « construction locative et amélioration du parc » pèse pour 5,1 % du programme. Elle finance sur crédits de l'État trois objets : la rénovation des cités minières du Nord et du Pas-de-Calais (7 millions d'euros), le Système national d'enregistrement de la demande de logement social (SNE) (3 millions d'euros) et les aires d'accueil des gens du voyage (4,5 millions d'euros).

Mais l'essentiel de l'action n° 1 se trouve abondé par un fonds de concours alimenté par le Fonds national d'aide à la pierre (FNAP) en progression de 17 millions d'euros par rapport à 2019, soit 467 millions au total . Cette hausse doit permettre d'atteindre l'objectif de 40 000 PLAI fixé dans le plan « Logement d'abord », soit les prêts locatifs aidés d'intégration réservés aux personnes en situation de grande précarité.

L'action n° 2 « soutien à l'accession à la propriété » prend en charge les commissions de gestion versée à la Société de gestion des financements et de la garantie de l'accession sociale à la propriété (SGFGAS) au titre des prêts à taux zéro par exemple.

L'action n° 3 « lutte contre l'habitat indigne » retrace les crédits correspondant à la mise en oeuvre des pouvoirs de police du préfet (saturnisme et habitat insalubre). En 2019, une majoration avait été décidée pour que l'Anah renforce son action dans six territoires dit « d'accélération » de la résorption de l'habitat indigne.

L'action n° 4 « réglementation, politique technique et qualité de la construction » regroupe deux éléments principaux : les condamnations de l'État au titre de la mise en oeuvre du droit au logement opposable, le DALO, soit 40 millions d'euros en 2020 (+ 2 millions) et la subvention de l'État à l'Anah au titre du programme 135, soit 170 millions d'euros (+ 60 millions d'euros) pour financer la transformation du crédit d'impôt transition énergétique (CITE) en prime.

L'action n° 5 « soutien » , dotée de 23,4 millions d'euros, finance des études, des activités de communication et d'information du public, des développements informatiques et la commission de médiation du DALO qui voit ses crédits progresser de 2 millions d'euros en raison de l'augmentation des diagnostics sociaux demandés par la loi relative à l'égalité et à la citoyenneté.

Enfin, l'action n° 7 « urbanisme et aménagement » correspond pour l'essentiel au financement des opérations d'intérêt national d'aménagement. Les moyens associés sont stables.

II. LE RESPECT DE LA CLAUSE DE REVOYURE

La décision du Gouvernement d'abaisser les APL, puis d'imposer une réduction de loyer de solidarité (RLS) et de rehausser à 10 % le taux de TVA pour la construction de logements sociaux et leur réhabilitation, pour ne retenir que les mesures principales, a été un véritable choc pour le secteur du logement social menaçant non seulement son équilibre à long terme mais également sa solvabilité à court terme .

Initialement , le coût de l'ensemble de ces mesures devait atteindre 1,5 milliard d'euros en 2020 , soit une nouvelle forte augmentation par rapport à 2018 et 2019.

Mais ses conséquences se sont avérées trop graves et ont contraint le Gouvernement à faire marche arrière en signant la « clause de revoyure » dite également « Pacte d'investissement pour le logement social 2020 - 2022 » , le 25 avril 2019, afin d'en ramener le poids à 1,3 milliard d'euros.

Loin d'être complètement satisfaisante cette clause est globalement respectée et mise en oeuvre dans le projet de loi de finances pour 2020.

Elle laisse néanmoins de lourdes interrogations sur l'avenir des bailleurs sociaux compte tenu des projets de réforme en cours du Gouvernement.

A. RESPECT DE LA CLAUSE DE REVOYURE MAIS MISE À CONTRIBUTION EXCEPTIONNELLE D'ACTION LOGEMENT

Le projet de loi de finances contient la déclinaison financière des dispositions attendues de la clause de revoyure mais paraît dans le même temps en modifier l'équilibre par une ponction exceptionnelle sur les fonds d'Action logement.

1. Le respect de la clause de revoyure

Le projet de loi de finances pour 2020 traduit sur le plan législatif la clause de revoyure par ses articles 8, 67, 73 et 74.

Article 8

Il a pour objet de baisser le taux de TVA, de 10 % à 5,5 %, sur les livraisons et livraisons à soi-même :

- de logements locatifs sociaux financés par un prêt locatif aidé d'intégration (« logements PLAI »), c'est-à-dire des logements sociaux correspondant aux seuils de revenus les moins élevés ;

- dans les quartiers prioritaires de la politique de la ville (QPV) faisant l'objet d'une convention de rénovation, des autres logements locatifs sociaux éligibles à une subvention de l'État (logements dits « PLUS »), ainsi que sur les travaux d'amélioration, de transformation, d'aménagement ou d'entretien, en particulier les travaux de résidentialisation et de requalification, portant sur de tels logements ou des logements PLAI ;

- pour les opérations visant à redéployer l'offre de logement en dehors de ces quartiers et les opérations d'acquisition-amélioration en vue de créer des logements PLUS et PLAI ;

- aux constructions déjà engagées et financées, sous réserve d'être achevées à compter du 1 er décembre 2019 ;

- aux structures d'hébergement temporaire ou d'urgence (centres d'hébergement et de réinsertion sociale - CHRS, lits halte soins santé, lits d'accueil médicalisés, appartements de coordination thérapeutique, centres d'hébergement d'urgence).

Article 67

L'article 67 revient sur le mécanisme même de la RLS afin d'en stabiliser le montant annuel sur les trois prochaines années en suspendant l'indexation sur l'inflation des plafonds de ressources déterminant l'éligibilité à la RLS et en fixant de manière forfaitaire la revalorisation des APL à 0,3 %.

Article 73

L'article 73 traduit l'engagement d'Action logement de prendre en charge, pour les années 2020 à 2022, une partie des contributions versées à la Caisse de garantie du logement locatif social (CGLLS) par les bailleurs sociaux afin de financer le Fonds national des aides à la pierre (FNAP). Son montant est de 300 millions d'euros. Corrélativement, l es cotisations versées par les bailleurs sociaux à la CGLLS passeront de 700 millions d'euros en 2019 à 400 millions d'euros en 2020.

Article 74

L'article 74 prévoit que les bailleurs sociaux contribuent à hauteur de 15 millions d'euros par an au Fonds national d'accompagnement vers et dans le logement (FNAVDL)

Effet de la loi PACTE

S'y ajoute la compensation par l'État, à hauteur de 166 millions d'euros, des moindres contributions des entreprises au Fonds national d'aide au logement (FNAL) en raison de la hausse du seuil de cotisation à 0,5 % qui est passé de 20 à 50 salariés et qui a été décidée par la loi PACTE (Plan d'action pour la croissance et la transformation des entreprises).

Au total, l'impact de la RLS est bien ramené de 1,5 à 1,3 milliard d'euros .

C'est le motif principal de satisfaction et d'un avis positif sur les crédits du logement.

2. Mais une ponction exceptionnelle sur Action logement

Malgré les accords d'avril 2019 et le plan d'investissement volontaire pour 9 milliards d'euros enclenché par Action Logement, le Gouvernement a décidé de manière inattendue et en contradiction à l'équilibre trouvé avec les partenaires sociaux de prélever 500 millions d'euros sur les fonds d'Action logement pour assurer l'équilibre du FNAL et alléger d'autant la contribution de l'État . Cette contribution exceptionnelle n'a pas d'autre objectif que budgétaire.

Cette décision figure à l'article 75 du projet de loi de finances .

Malgré son opposition à cette mesure, la rapporteur estime que, compte tenu de son montant, il ne serait pas cohérent de s'y opposer tout en donnant un avis favorable sur les crédits des programmes 109 et 135 .

B. DE LOURDES INQUIÉTUDES À MOYEN TERME

La clause de revoyure et les mesures d'accompagnement prises par Action logement et la Caisse des dépôts et consignations ont permis de passer l'obstacle. Apparemment, la situation des bailleurs sociaux est rétablie.

Cependant, à moyen et long terme, l'impact de la RLS reste un sujet de préoccupation et, à peine l'orage passé, se profilent d'autres nuages : le devenir de la RLS, la création du revenu universel d'activité et, peut-être, l'évolution du financement du logement social.

1. D'incertaines perspectives de moyen et long terme

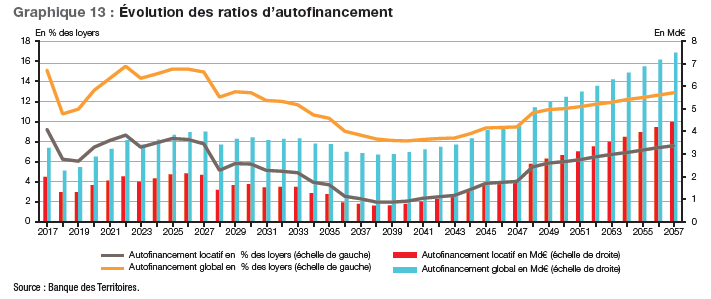

L'étude Perspectives 2019 de la Caisse des dépôts et consignations confirme que les mesures d'accompagnement et le contexte de taux faible vont permettre de passer la difficile période de la RLS.

La Caisse estime que les conditions sont réunies pour que les bailleurs atteignent leur objectif de 110 000 constructions neuves pas an et de 125 000 rénovations entre 2020 et 2022.

Toutefois, en 2019, en raison de la RLS, mais aussi des élections municipales qui impriment un rythme cyclique à la promotion immobilière en ralentissant tous les six ans les mises en chantier, il est possible que le résultat soit en recul de l'ordre de 10 %.

Sur le moyen terme, la Caisse estime que les bailleurs pourront maintenir un rythme de 100 000 constructions et 100 000 rénovations.

Mais il convient de porter attention aux termes de l'équation.

Elle note tout particulièrement que si les loyers sociaux n'augmentaient pas au rythme de l'IRL, tout pourrait être de nouveau remis en cause.

Elle se fonde également sur un rythme de vente de logements sociaux de l'ordre de 17 000 par an, loin de l'objectif initialement proposé de 40 000. Mais la Caisse remarque que si l'autofinancement des bailleurs est tout d'abord soutenu par les ventes, celles-ci constituent ensuite des pertes définitives de revenus locatifs provenant de logements partiellement ou totalement amortis, surtout lorsqu'il s'agit des logements les plus attractifs du parc.

Plus généralement, l'allongement de la dette et le report de certaines créances dégagent l'horizon dans un premier temps mais, après, s'amorce une dégradation qui ne s'améliore qu'au rythme de désendettement des bailleurs.

2. Nouvelles réformes, nouveaux chocs sur le logement social ?

Dans ce paysage à peine stabilisé, trois sujets majeurs de préoccupation apparaissent : l'avenir de la RLS, le RUA et le financement à long terme des bailleurs.

Quel avenir pour la RLS ?

Lors de son audition devant la commission, M. Julien Denormandie a indiqué qu'il y aurait une « revoyure de la clause de revoyure » en 2021 pour préparer l'après 2022.

La crainte des bailleurs est bien évidemment la pérennisation d'un système de RLS. Or, les travaux de la Caisse des dépôts montrent qu'elle serait de nature, cette fois-ci, à modifier profondément les équilibres économiques du logement social, voire d'appeler de nouveaux financements.

Quel sera le contenu du RUA ?

Alors que le contenu des discussions était encore peu connu, la publication dans la presse d'un rapport définissant le cadre de la concertation en cours, le 7 novembre dernier, n'a pas nécessairement rassuré les parties prenantes sur la marge de manoeuvre qui leur était laissée.

Ce document indique clairement que :

- Les APL seront incluses dans le RUA sous la forme d'un supplément logement ;

- Le tiers payant, le conditionnement à la décence et à la salubrité du logement ainsi que l'absence de conditions de recherche d'emploi seront maintenus .

Ces deux points correspondent aux annonces déjà faites par le ministre du logement.

En revanche, ce rapport affirme la familialisation du supplément logement, arguant des économies d'échelle en la matière, mais ne tranche pas sur la manière dont il serait calculé, se contentant de mentionner plusieurs variables : la localisation sur le territoire, le fait que ce soit un logement social ou privé, les charges ou le coût de l'énergie.

Il semble qu'existerait la tentation de forfaitiser les APL sans tenir compte du loyer pour plus de simplicité. Si cette solution est envisageable dans le parc privé, tel n'est pas le cas dans le parc social.

Cette réforme qui devrait voir le jour en 2020 suscite les inquiétudes les plus vives après l'impact majeur qu'a eu la seule baisse de 5 € des APL.

Quel financement à long terme pour les bailleurs sociaux ?

Dans ce contexte, le rapport de juillet 2019 mais rendu public le 21 novembre , de l'Inspection générale des finances (IGF) et du Conseil général de l'environnement et du développement durable (CGEDD) sur la diversification des sources de financement du secteur du logement locatif social fait l'effet d'un nouveau coup de boutoir.

Ce document étudie la manière dont des investisseurs privés pourraient entrer dans le secteur du logement social, ce qui a provoqué une forte opposition, les bailleurs se sentant pris dans un piège en trois temps : la diminution de leurs revenus avec la RLS, l'accroissement de leur endettement et la baisse de leurs marges d'autofinancement avec les mesures d'accompagnement et comme solution l'apport de capitaux privés !

Le ministre du logement a indiqué que les propositions du rapport ne correspondaient pas à la position du Gouvernement qui vise la consolidation du modèle français.

Le document est pourtant très prudent et cherche pour une large part à garantir les intérêts des acteurs du logement social.

Il pointe les risques d'une diversification des sources de financement dans le contexte actuel car les prêts de marché à maturité plus courte aboutiraient à une déconnexion entre le cycle de l'endettement et celui de l'actif immobilisé. Cela aurait également pour effet de concentrer le « mauvais risque » sur le Fonds d'épargne de la CDC ce qui diminuerait sa capacité à prêter.

L'IGF et le CGEDD notent aussi le caractère versatile du marché et des investisseurs par rapport au temps long du logement social. Si aujourd'hui des capitaux abondants sont en recherche d'opportunité d'investissement, même à des rendements peu élevés mais beaucoup plus intéressants que les obligations d'État par exemple, il n'en sera pas toujours de même. De plus ces investisseurs ne s'intéresseront ni au logement très social ni aux zones détendues, déséquilibrant les acteurs.

Il convient également d'éviter toute sous-estimation du patrimoine des bailleurs car il y aurait sinon un enrichissement indu. De plus, la tentation des investisseurs privés serait, bien entendu, de le vendre à plus ou moins courte échéance, ce que les exemples étrangers, notamment allemand, incitent à ne pas faire.

La recherche de rentabilités substantielles (7 % sur des titres participatifs par exemple) est un autre obstacle. Le statut des bailleurs sociaux est, en effet, soumis à des normes européennes de profitabilité limitée dans le cadre du Service d'intérêt économique général (SIEG) .

Si la porte du financement du logement social devait s'ouvrir plus largement qu'aujourd'hui aux capitaux privés, il conviendrait d'être très attentif à préserver l'intérêt public et l'équilibre à long terme des acteurs du secteur.

III. LES APL EN TEMPS RÉEL, UNE RÉFORME DE BON SENS

La contemporanéisation des APL, c'est-à-dire leur versement en temps réel, a été votée dans la loi de finances pour 2019. Elle consiste à calculer les APL sur les douze derniers mois glissants et à réviser leur montant tous les trois mois. Mais son application a été reportée au 1 er janvier 2020.

A. UNE MISE EN oeUVRE RETARDÉE

Ce retard a coûté très cher à l'État, puisque dès la 2 nde lecture du PLF 2019, le Gouvernement avait dû par amendement majorer les crédits de 330 millions d'euros. Les nouveaux retards et le report à début 2020 a conduit le Gouvernement à demander une nouvelle rallonge de 627 millions d'euros en loi de finances rectificative pour 2019, soit, au total, 957 millions d'euros .

Le décalage de la réforme est essentiellement dû à la complexité du chantier informatique. Il nécessite une refonte totale du système d'information de la Caisse nationale des allocations familiales (CNAF) qui assure le versement à plus de 15 millions de ménages d'une ou plusieurs aides (APL, prestation familiale, minima sociaux). Il a également fallu créer un dispositif automatique de transfert des données issues de la déclaration sociale nominative (DSN) et du prélèvement à la source (PAS) au profit des caisses.

C'est une mesure de bon sens .

Mais, en modifiant la période de référence du calcul des APL dans un contexte économique plus favorable, la réforme entraîne un gain budgétaire, la première année, qui sera de l'ordre de 1,3 milliard d'euros.

La commission regrette que cette somme ne soit pas réaffectée au logement social ou à la rénovation énergétique

B. DES IMPACTS INSUFFISAMMENT MESURÉS ?

T outes les craintes ne sont pas encore levées. Même si les paramètres de calcul sont inchangés, les simulations manquent pour savoir qui sera touché et comment .

Les impacts sur les bénéficiaires ne seront disponibles qu'après les phases de calcul à blanc incluant les données réelles. Cette opération essentielle pour tester l'opérationnalité des nouveaux moteurs de calcul mis en place dans les systèmes d'information des organismes payeurs, permettra également de préciser les variations d'APL observées sur le stock de ménages bénéficiaires.

Or ces calculs ne devraient pouvoir intervenir que dans les prochaines semaines soit à très faible échéance de l'entrée en vigueur effective de la réforme qui doit s'appliquer aux APL versées début février .

Néanmoins, selon les informations transmises dans les questionnaires budgétaires, les évolutions tendancielles de l'APL en fonction du profil de ressources de certains ménages peuvent être précisées :

- Si les revenus récents sont en baisse , le ménage bénéficiera d'un relèvement beaucoup plus rapide de l'aide au logement. Cette situation peut être illustrée par des ménages dont l'un des membres passerait d'une activité à temps plein à un temps partiel.

- Dans le cas contraire , le montant sera ajusté pour tenir compte d'une amélioration de sa situation financière. Ce cas de figure sera observé pour des ménages dont l'un des membres voit son salaire évoluer positivement.

- Si les revenus perçus sont réguliers et stables , la réforme n'aura aucune incidence sur le montant de l'aide au logement. Les retraités dont la pension évolue peu dans le temps représentent un exemple concret de stabilité de l'aide avant et après la réforme

Par ailleurs, le Gouvernement a souhaité protéger les jeunes en situation potentielle de fragilité :

- Les planchers de ressources servant de calcul aux aides au logement pour les étudiants sont préservés. Ces planchers serviront également de référence pour les étudiants salariés ayant des revenus supérieurs à ces planchers, ce qui permettra d'améliorer la situation des jeunes qui doivent travailler pour financer leurs études. La situation des étudiants resterait donc inchangée, voire améliorée .

- L'abattement fiscal pour la prise en compte des revenus des apprentis et stagiaires (jusqu'à 17 982 € pour des revenus 2018) est maintenu . Les jeunes concernés continueront donc à bénéficier d'une APL adaptée.

- Le dispositif d'évaluation forfaitaire , qui pouvait avoir des effets défavorables sur les jeunes travailleurs en début d'activité mais aussi pour certains types d'activités saisonnières ou irrégulières, est supprimé .

Le projet de décret qui devait être examiné le 14 novembre dernier par le Conseil de l'habitat confirme ces éléments et apporte quelques précisions selon les informations parues dans la presse spécialisée.

Par exemple, la question du traitement des demandes des personnes qui sortiraient puis rentreraient à nouveau dans le périmètre des APL est abordée. Les droits pourraient être réexaminés, sans nouvelle demande, jusqu'à neuf mois après la perte de l'aide .

On peut également noter, dans les mesures transitoires, qu'un ménage dont l'un des membres subirait le chômage ou partirait en retraite au moment de la réforme et qui pourrait voir baisser subitement les aides perçues, bénéficiera du maintien des aides . Ce maintien disparaîtra au bout de 12 mois ou si la situation du ménage s'améliore.

IV. L'APL ACCESSION DE L'OUTRE-MER À LA MÉTROPOLE ?

La rapporteur attache une importance particulière aux dispositifs en faveur de l'accession sociale à la propriété qu'il s'agisse du PTZ ou des APL accession en outre-mer comme en métropole.

Le projet de loi de finances, tel qu'il se présente à l'examen du Sénat, offre deux motifs de satisfaction :

- Le maintien du prêt à taux zéro dans les zones détendues par amendement parlementaire ,

- La création d'un nouvelle aide outre-mer .

Mais l'APL accession en métropole n'est toujours pas rétablie .

A. LE MAINTIEN DU PTZ

L'article 83 de la loi de finances pour 2018 avait prolongé le prêt à taux zéro mais selon des modalités différentes en fonction du type de bien et de sa localisation.

Ainsi, dans le neuf, il n'était maintenu dans les zones B2 et C, c'est-à-dire peu tendues, que jusqu'au 31 décembre 2019.

Mais par amendement parlementaire créant l'article 50 bis du projet de loi de finances, l'Assemblée nationale a voté, contre l'avis du Gouvernement, pour le maintien du PTZ dans ces zones jusqu'au 31 décembre 2021.

La rapporteur s'en félicite car c'est un outil intéressant pour faciliter l'accession à la propriété des ménages modestes. Sa suppression créait de plus une inégalité en défaveur des territoires ruraux.

B. LA CRÉATION D'UNE NOUVELLE AIDE OUTRE-MER

Le Gouvernement a tenu son engagement de rétablir l'APL accession outre-mer . L'article 72 du projet de loi de finances crée une « aide à l'accession sociale et à la sortie de l'insalubrité » dans les départements et régions d'outre-mer, ainsi qu'à Saint-Barthélemy et à Saint-Martin, afin de soutenir les ménages modestes et de résorber le logement indigne et insalubre.

Le Gouvernement met ainsi en oeuvre les conclusions de la conférence logement en outre-mer de juillet dernier. Une mission de CGEDD avait d'ailleurs recommandé de rétablir une aide à l'accession et à la réhabilitation très sociale, reconnaissant la spécificité de ces territoires et du phénomène historique d'habitat spontané. En Outre-mer, si 45 % des ménages vivent sous le seuil de pauvreté, la proportion de propriétaire occupant est également de 45 %. Quatre ménages sur dix, parmi ceux qui sont aidés pour accéder à la propriété, disposent d'un terrain contre un sur vingt en métropole.

La rapporteur s'en félicite d'autant plus qu'elle avait fortement appuyé cette demande à l'occasion de ses travaux sur l'habitat indigne.

Mais cette aide est attribuée dans l'attente de la mise en place du revenu universel d'activité (RUA), ce qui est un point de vigilance .

C. LE NÉCESSAIRE RETOUR DE L'APL ACCESSION

Il est regrettable, en revanche, que le Gouvernement n'ait pas fait de même en métropole.

La loi de finances pour 2018 a en effet supprimé le bénéfice de l'APL pour les locataires, sauf pour l'achat d'un logement ancien en zone détendue pour lequel elle est maintenue jusqu'au 31 décembre 2019.

Cette possibilité avait un coût modéré, de l'ordre de 50 millions d'euros, au regard du budget des APL. Elle jouait un rôle important dans l'accession sociale à la propriété alors même que les bailleurs sont poussés à vendre des HLM.

La commission demande le rétablissement de l'APL accession en métropole et apporte son soutien à l'amendement déposé en ce sens par la commission des finances et son rapporteur spécial, M. Philippe Dallier.

V. UN EFFORT MAINTENU POUR LES PLUS VULNÉRABLES

Comme indiqué précédemment, les crédits du programme 177 consacrés à l'hébergement et à l'insertion des personnes vulnérables augmentent formellement cette année de 5,29 %, soit 100 millions d'euros supplémentaires sur 1,9 milliard d'euros au total.

Cependant deux réserves sont formulées : s'agit-il vraiment de crédits nouveaux ? Et la qualité de l'accueil est-il toujours maintenu ?

A. UN BUDGET SINCÈRE ?

En 2018, 2,1 milliards d'euros ont été dépensés sur le programme 177 avec d'importantes ouvertures de crédits en fin d'année.

Si on tient compte des modifications de périmètre, le budget 2020 est donc plus proche d'une consolidation de l'exécution 2018 que de véritables crédits nouveaux.

Lors de l'examen du projet de loi de finances pour 2019, il était d'ailleurs souligné que le projet de budget était inférieur à l'exécution budgétaire 2018, telle qu'elle résultait de la loi de finances rectificative.

Le même phénomène est constaté cette année. Le projet de budget qui est présenté est inférieur aux dépenses de 2019 d'environ 80 millions d'euros .

En effet, la loi de finances rectificative pour 2019 ouvre 180,7 millions d'euros en autorisations d'engagement et 178,2 millions d'euros en crédits de paiement afin de financer notamment 6 000 places résultant de l'hiver 2018-2019 pour 41 millions d'euros.

Il y a donc de la part du Gouvernement une forme de facilité de communication à mettre en avant l'augmentation des crédits de la LFI au PLF.

Pour autant doit-on considérer que le projet de loi de finances est insincère et que les objectifs du Gouvernement ne sont pas financés ?

Plusieurs arguments plaident en sens inverse :

Le programme 177 regroupe par nature des dépenses dont une partie et imprévisible et liée à l'urgence d'un hébergement ou d'une mise à l'abri dans le respect du principe d'inconditionnalité de l'accueil .

- Cette imprévisibilité propre au programme a été fortement accrue ces dernières années par la pression migratoire . Les dispositifs dédiés étant insuffisants, ce sont les accueils généralistes qui doivent prendre en charge toutes les demandes non satisfaites. Or, de novembre 2018 à novembre 2019, le nombre de demandes de migrants a encore augmenté de 14,5 %.

Selon les réponses aux questionnaires budgétaires, 9 128 demandeurs d'asile et 5 971 bénéficiaires de la protection internationale étaient hébergés dans les hébergements généralistes en juin 2019 . En extrapolant cette charge sur l'ensemble de l'année, 137 millions d'euros pèseraient « indument » sur le programme 177 . Par ailleurs, 11 millions d'euros financent l'accompagnement des réfugiés vers le logement dont près de un million d'euros pour le dispositif de « cohabitation solidaire » comprenant également un accompagnement sur trois à douze mois.

- Le Gouvernement a réalisé et poursuit un rebasage du programme 177 . L'essentiel de ce travail a été effectué en vue de la loi de finances rectificative pour 2017 et le projet de loi de finances pour 2018. Cette démarche a été saluée par la Cour des comptes.

Au niveau régional, une maquette des sous-jacents du parc pérenne a permis de séparer ce qui relève du récurrent de ce qui est exceptionnel. Une réserve financière de 3 % a été constituée au niveau régional pour apporter une marge de manoeuvre locale.

Grâce à cette remise à plat, 100 % des « crédits socle » correspondant aux éléments reconductibles peuvent être délégués localement dès le début d'année.

Alors que les crédits ouverts en loi de finances rectificative 2017 représentaient 18,5 % de la loi de finances initiale, ils ne représentaient plus que 7,46 % en 2018 et 9,4 % en 2019.

- Enfin, le Gouvernement respecte la logique de cette démarche, en abondant les crédits en fonction des besoins et en limitant les redéploiements internes, pour financer les urgences. Il poursuit son programme de création de places nouvelles .

Entre 2017 et 2020, 18 000 places issues des campagnes hivernales ont été pérennisées . L'effort porte également sur le logement adapté. Dans les pensions de famille, sur la même période le nombre de places aura augmenté de 45 % . En intermédiation locative, l'augmentation sera supérieure à 66 % avec un objectif total de 56 588 places, soit + 8 850 sur l'année 2020.

Si l'on doit souhaiter une poursuite de l'effort de rebasage et de sincérisation du programme 177, d'indéniables progrès ont été accomplis et le Gouvernement a gardé le cap fixé dans une conjoncture complexe et imprévisible en matière de flux migratoires.

Néanmoins, la rapporteur a été alertée par les associations sur l'absence de données fiables sur le sans-abrisme en France ce qui pose question en termes de pilotage des politiques publiques et même tout simplement de considération envers les personnes vulnérables .

Les deux dernières études réalisées par l'Institut national de la statistique et des études économiques (INSEE) et l'Institut des études démographiques (INED) datent de 2001 et 2012.

Ces personnes vivant dans des conditions précaires regroupent les « sans domicile » qui ont recours aux services d'hébergement proposant un abri temporaire et gratuit ou quasi-gratuit, et les « sans abri » qui vivent dans la rue, des campements ou des abris de fortune et plus généralement dans des lieux non prévus pour l'habitation.

En 2012, 144 300 personnes étaient considérées comme sans domicile en France métropolitaine dont 30 000 enfants . La moitié était de nationalité étrangère.

Combien sont-ils aujourd'hui ? Les associations avancent le chiffre de 200 000, soit 50 % de plus qu'en 2012, sur la base des 145 000 places existant d'ores et déjà dans le dispositif d'hébergement du programme 177.

C'est pourquoi, sur la proposition de la rapporteur, la commission a adopté un amendement pour demander au Gouvernement de remettre au Parlement un rapport sur le sujet d'ici au 1 er septembre 2021 .

B. LA QUANTITÉ CONTRE LA QUALITÉ ?

Par ailleurs, le Gouvernement a fait le choix d'augmenter le nombre de places tout en limitant les coûts . Compte tenu du réel effort budgétaire, il serait exagéré de considérer que la réduction des coûts et l'orientation vers des solutions d'hébergement moins coûteuses financerait les places supplémentaires mais il est certain qu'elles y contribuent.

Les CHRS ont été mis à contribution au titre de la convergence tarifaire et des tarifs plafonds qui leurs sont imposés.

Selon les informations transmises à la rapporteur, en 2018, une économie de 19,7 millions d'euros a été réalisée dont 7,9 millions d'euros au titre de la convergence. Elle devrait induire 10,2 millions d'euros supplémentaires sur 2019 et 2020.

Une place en CHRS incluant l'accueil, l'hébergement, l'alimentation et l'accompagnement coûte plus 20 550 euros par an (50,36 euros par jour), ce qui est un maximum. Les deux premières fonctions seules reviennent à 8 600 euros (23,56 euros par jour).

Par comparaison, les places de logement adapté qui ont été massivement créées par le Gouvernement sont beaucoup moins coûteuses.

Le budget 2020 pour l'intermédiation locative s'élève à 121,9 millions d'euros, en progression de 24,7 millions d'euros, pour 56 600 places cibles au total, soit un coût inférieur à 2 200 euros par an .

De la même manière, les 128 016 places en résidence sociale et les 48 002 places en foyers émargent au budget 2020 pour 26 millions d'euros.

Autre illustration de ce phénomène sur lequel la rapporteur voudrait insister, le développement des pensions de famille sans revalorisation du forfait d'hébergement .

Les pensions de famille sont des structures de taille réduite comportant une vingtaine de logements, combinant logements privatifs et espaces collectifs. Elles sont destinées à l'accueil sans limitation de durée des personnes en forte exclusion sociale . Forme de logement autonome, elles offrent un cadre de vie convivial et chaleureux grâce à la présence au quotidien d'un hôte. Elles permettent la réadaptation à la vie sociale et visent à faire retrouver durablement tous les aspects de la citoyenneté à des personnes en grande exclusion. Le coût annuel de la place sur la base du forfait journalier est de 5 840 euros (16 euros par jour) .

Le Gouvernement a créé un grand nombre de places puisqu'il devrait y en avoir 22 500 fin 2020, au lieu de 15 500 en 2016.

Mais le forfait journalier n'a pas été réévalué depuis 2008 .

S'il avait été indexé sur l'inflation , il serait fixé aujourd'hui à 19 euros, pour un coût supplémentaire de 24,6 millions d'euros .

Tous les acteurs s'accordent pour constater cette anomalie, le niveau insuffisant du forfait au regard des objectifs visés et le caractère indispensable d'un accompagnement de qualité.

Un rattrapage est donc nécessaire.

Mais lors des débats à l'Assemblée nationale deux amendements portés par M. Jolivet, rapporteur spécial, ont été respectivement rejeté et retiré.

Sur la proposition de la rapporteur, l a commission a adopté un amendement pour revaloriser d'un euro le forfait journalier des pensions de famille, cherchant une solution de compromis acceptable d'un point de vue financier et souhaitant amorcer un rattrapage .

Malgré cette politique visant à créer un nombre important de places adaptées aux différents publics en comprimant les coûts, on constate une augmentation apparemment inéluctable du nombre de nuits d'hôtel .

En six ans, l'hébergement hôtelier a augmenté de 10 771 places, soit + 28 %. En 2018, on comptait 48 733 places, pour un coût de plus de 340 millions d'euros, soit 6 977 € en moyenne .

Il s'agit d'un triple échec : l'incapacité à endiguer le recours à cette solution d'urgence qui est plus coûteuse que de nombreux autres modes d'hébergement adaptés ou intermédiés et ne comporte, le plus souvent, aucun accompagnement social.

La rapporteur apporte donc son soutien au développement quantitatif de l'offre de logement adapté mais souhaite que l'accompagnement social y soit renforcé .

C'est la voie de passage étroite entre un budget contraint et un afflux massif de demandes afin de ne pas laisser un grand nombre de familles dans une insupportable précarité.

VI. L'ANAH, DES FINANCES SOUS TENSION

A. LES MISSIONS ET LES RESSOURCES DE L'ANAH

L'Agence nationale de l'habitat (Anah), établissement public administratif, a été créée en 1971. La mission de l'Anah est aujourd'hui la lutte contre la précarité énergétique et celle contre les fractures territoriales et sociales à travers la résorption de l'habitat indigne et très dégradé, l'accompagnement des copropriétés fragiles, et l'adaptation du logement aux besoins des personnes âgées ou handicapées.

À cet effet, l'Agence attribue des subventions aux propriétaires occupants sous conditions de ressources, aux propriétaires bailleurs ainsi qu'aux syndicats de copropriétaires, qui réalisent des travaux d'amélioration dans les logements anciens. Les propriétaires ayant réhabilité leur logement et ayant reçu une subvention s'engagent à occuper celui-ci pendant six ans ou à le donner en location pendant neuf ans, à titre de résidence principale.

Conformément aux missions de l'Anah, les travaux doivent participer à l'amélioration de l'habitat en matière de sécurité, de salubrité, d'équipement, d'accessibilité et d'adaptation aux personnes handicapées. Ils doivent aussi permettre d'économiser l'énergie, de lutter contre la précarité énergétique, d'améliorer l'isolation acoustique et, de façon générale, favoriser la prise en compte du développement durable dans l'habitat.

Ressources de l'Anah (en millions d'euros)

|

2018 |

2019 |

2020 (prévisionnel) |

|

|

Transfert du programme 135 |

110 |

110 |

170 |

|

Taxe sur les logements vacants |

21 |

61 |

61 |

|

Produit issu de la mise aux enchères des quotas carbone |

550 |

420 |

420 |

|

Contribution de la Caisse nationale de solidarité pour l'autonomie |

20 |

0 |

0 |

|

Contributions des fournisseurs d'énergie |

38,3 |

60,2 |

65,6 |

|

Reversements de subventions et autres produits divers |

6,6 |

11,2 |

5 |

|

GRDF |

0 |

0,1 |

0 |

|

Total des recettes |

745,9 |

662,5 |

721,6 |

Dans le cadre du Grand plan d'investissement, le Gouvernement soutient l'accélération de la transition énergétique et a décidé d'accorder à l'Anah 110 millions d'euros par an sur la période 2018-2022 afin de contribuer au financement des aides à la rénovation thermique dans le cadre du programme « Habiter Mieux ».

Pour financer la transformation du Crédit d'impôt transition énergétique (CITE), cette enveloppe sera portée à 170 millions d'euros par an sur le programme 135.

Par ailleurs, l'Anah bénéficie d'une quote-part de la taxe sur les logements vacants (TLV) qui a été portée de 21 millions d'euros à 61 millions d'euros en 2019 et maintenue à ce niveau au titre de l'exercice 2020.

La principale ressource de l'Anah reste la part qui lui est affectée de la vente aux enchères des quotas carbone. Elle a été prévue par les lois de finances pour 2013 puis 2015 dans la limite de 550 millions d'euros par an. Mais ce plafond a été revu à 420 millions d'euros dans la loi de finances pour 2019.

Enfin, l'Anah bénéficie de certificats d'économie d'énergie , « précarité énergétique », réservée aux publics éligibles aux aides qu'elle distribue depuis la loi relative à la transition énergétique pour la croissance verte. Cela représente une contribution des fournisseurs d'énergie de 38,2 millions d'euros pour 2018, 60,2 millions d'euros pour 2019 et 65,6 millions d'euros pour 2020.

B. SUCCÈS DU PLAN CHAUDIÈRE, TRANSFORMATION DU CITE ET BESOIN DE FINANCEMENT

Dans le cadre du Plan Climat et de la lutte contre la précarité énergétique, le Gouvernement a fixé en 2018 et 2019 un objectif de 75 000 logements à rénover . Cet objectif est réparti de manière indicative entre les différentes catégories de demandeurs - propriétaires occupants (58 000), propriétaires bailleurs (4 000) et syndicats de copropriétés en difficulté ou fragiles (13 000) - et décliné chaque année dans les territoires.

L'offre de financement de l'Anah a été élargie en 2018 grâce à la création du programme « Habiter mieux agilité » à destination des propriétaires occupants de maisons individuelles réalisant un seul type de travaux parmi les trois permettant un gain énergétique significatif. Dans ce cas, l'accompagnement des ménages est facultatif. Cette offre est de nature à permettre aux propriétaires de s'engager dans un parcours de rénovation par étape.

En 2018, 62 345 logements ont été aidés au titre « d'Habiter Mieux » (+ 20 % par rapport à 2017), correspondant à 527,1 millions d'euros engagés.

Le développement de la nouvelle offre « Habiter mieux agilité » (financement d'une nature de travaux) porte une part significative de l'augmentation de l'activité avec un résultat de 9 047 dossiers financés pour sa première année de déploiement. 86 % de ces dossiers ont concerné des changements de chaudière .

La dynamique s'est fortement amplifiée en 2019 plaçant l'Anah devant le défi d'en assurer le financement.

État d'avancement du programme « Habiter mieux » au 1 er octobre

|

Propriétaires occupants « Habiter mieux » |

Propriétaires bailleurs |

Syndicats de copropriétés |

Total logements |

|||

|

PO HM Agilité |

PO HM Sérénité |

PB HM Sérénité |

Copropriétés fragiles |

Copropriétés en difficulté |

||

|

Nombre de logements |

40 737 |

27 084 |

1 826 |

1 139 |

461 |

71 247 |

|

Objectif 2019 |

15 000 |

41 000 |

4 000 |

12 000 |

3 000 |

75 000 |

|

Avancement |

272 % |

66 % |

46 % |

9 % |

15 % |

95 % |

En 2019, l'Anah va, pour la première fois, atteindre et même dépasser ses objectifs au titre du programme « Habiter mieux ». Mais avec 40 737 logements aidés au titre de sa partie « Agilité » et plus particulièrement du plan chaudière pour 95 %, alors que l'objectif n'était que de 15 000, ce succès est très déséquilibré et risque de menacer la réalisation des objectifs de la partie « Sérénité » comportant plusieurs travaux et s'adressant aux bailleurs et aux copropriétés dont les objectifs ne seront peut-être pas atteints.

L'Anah a assisté à une augmentation très rapide des demandes à partir du mois de juin du fait de la combinaison de son programme avec l'opération « coup de pouce » permettant une campagne promotionnelle agressive en faveur des chaudières à 1 € . Dans le même temps, la subvention accordée étant proportionnelle au montant des travaux, elle a constaté un renchérissement de près de 30 % des prix .

Si l'Anah se félicite du succès du programme et de la prise de conscience de la population grâce à une communication très efficace, elle déplore un effet d'aubaine dont les professionnels ont tiré parti.

Par ailleurs, ce succès dépassant toutes les prévisions budgétaires, un important ajustement a été nécessaire pour assurer le financement du programme sur la fin de l'année en mobilisant la trésorerie de l'Anah . Il a en outre été indispensable de réduire l'aide en l'ajustant par anticipation sur les aides qui seront attribuées par la nouvelle prime de transition énergétique.

L'Anah est confrontée à un second défi, la transformation du crédit d'impôt pour la transition énergétique CITE en prime au 1 er janvier 2020 .

Le CITE arrivait à échéance au 31 décembre 2019. Le projet de loi de finances pour 2020, dans son article 4, prévoit donc :

- d'instaurer, pour les dépenses réalisées à compter du 1 er janvier 2020 par les ménages modestes, une prime budgétaire versée par l'Anah de manière contemporaine à la réalisation des travaux ;

- de proroger la période d'application du CITE pour une année, soit jusqu'au 31 décembre 2020, pour les ménages non éligibles à cette prime, à l'exception des ménages relevant des déciles de revenus 9 et 10 , qui ne pourront plus bénéficier du CITE que pour les systèmes de charge pour véhicules électriques. Les ménages bénéficiant de cette prorogation (hors déciles de revenus 9 et 10) ont vocation à bénéficier de la prime distribuée par l'Anah à partir de 2021 ;

- d'instaurer un montant forfaitaire de prime et de crédit d'impôt spécifique à chaque équipement , matériel, appareil ou prestation éligible. Cette forfaitisation permettra d'optimiser l'efficience de la dépense publique, les montants étant en lien avec l'efficacité énergétique et la chaleur renouvelable produite, tout en améliorant la lisibilité de l'avantage dont pourra bénéficier le ménage.

Les ménages aux revenus très modestes pourront bénéficier d'une avance de subvention permettant d'améliorer encore les conditions de financement.

La transformation du CITE en prime implique aussi sa fusion avec les aides de l'Anah (prime Habiter mieux agilité) permettra également aux ménages modestes de disposer d'un interlocuteur unique .

Enfin, le périmètre du CITE évolue pour exclure les gestes considérés comme moins performants ou déjà majoritairement couverts par d'autres dispositifs d'aide et inclure de nouveaux gestes performants ou modalités de travaux. En particulier, les ménages aux revenus intermédiaires ne pourront plus bénéficier du CITE pour les chaudières au gaz - y compris celles à très haute performance énergétique. En revanche, les ménages modestes resteront éligibles à une aide pour ces mêmes chaudières.

Cette réforme se traduit pour l'Anah par un véritable changement d'échelle au-delà des publics habituellement aidés. Cela implique la mise en oeuvre d'une plateforme nationale dématérialisée permettant le dépôt des demandes et la distribution de la prime. 34 emplois ont été créés au sein de l'Anah pour la gérer et figurent au projet de lois de finances, le nombre des emplois sous plafond de l'Anah passant de 111 à 145. Mais une partie de la charge sera également portée par des prestataires et par le recours à l'intelligence artificielle pour automatiser le processus. Par ailleurs, un appel d'offres a été lancé pour assurer le contrôle du versement de la prime tirant les leçons du plan chaudière.

Ces deux facteurs, le succès du plan chaudière et la transformation du CITE, mettent sous tension les finances de l'Anah .

Alors que celle-ci disposait d'une trésorerie confortable de 311 millions d'euros fin 2018 , elle a dû faire face à une importante accélération de ses paiements en 2019, de telle sorte que l'Anah aurait désormais un besoin de financement complémentaire de l'ordre de 90 millions d'euros d'ici à 2022 .

Le risque est que ce manque de crédits ne conduise l'Anah à réduire ses aides sur ses propres programmes et à ne pas pouvoir répondre à la demande de financement de la rénovation des centres bourgs ruraux.

La rapporteur aurait donc souhaité pouvoir présenter un amendement en première partie du projet de loi de finances pour soit déplafonner les versements au titre des quotas carbone, soit accroître la part de la taxe sur les locaux vacants en faveur de l'Anah. Mais de tels amendements ne sont pas recevables au Sénat.

Il aurait été possible de présenter un amendement en seconde partie afin d'accroître la subvention à l'Anah mais il ne serait pas compatible avec l'amendement présenté par notre collègue Philippe Dallier, rapporteur spécial, pour le rétablissement de l'APL accession, transférant 50 millions d'euros du programme 135 vers le programme 109.

La commission appelle donc le Gouvernement à proposer les abondements nécessaires afin que ni la rénovation énergétique, ni la réhabilitation des copropriétés dégradées, des centres villes et centres bourgs ne pâtissent de cette situation.

EXAMEN EN COMMISSION

Réunie le mercredi 27 novembre 2019, la commission a examiné le rapport pour avis sur les crédits relatifs au logement du projet de loi de finances pour 2020.

Mme Sophie Primas , présidente . - Je passe la parole à Mme Dominique Estrosi Sassone, rapporteur pour avis des crédits du logement.

Mme Dominique Estrosi Sassone , rapporteur . - Madame la Présidente, Mes chers collègues, je suis chargée de vous présenter les crédits relatifs au logement c'est-à-dire le programme 177 « Hébergement, parcours vers le logement et insertion des personnes vulnérables » , le programme 109 « Aide à l'accès au logement » et le programme 135 « Urbanisme, territoires et amélioration de l'habitat » . Pour la troisième année consécutive, les crédits du logement diminuent de 7,93 %, pour atteindre 14,4 milliards d'euros. Cependant, les évolutions sont contrastées entre les différents programmes.

S'agissant du programme 177, les crédits de la politique d'hébergement d'urgence augmentent formellement cette année de 5,29 %, soit 1,9 milliard d'euros au total.

Pour donner un avis sur ce programme, deux questions se posent : le budget est-il sincère ? Et le Gouvernement a-t-il raison de donner la priorité à la création de places plutôt qu'à leur qualité ?

Concernant tout d'abord la sincérité du budget, rappelons que la question se pose chaque année et qu'elle est, sans doute, inhérente à une politique d'urgence soumise à l'imprévision. La situation est la même que l'année dernière. Le budget 2020 correspond en valeur à l'exécution 2018 et nous avons appris que 178,2 millions d'euros étaient inscrits en loi de finances rectificative pour compléter le budget 2019. De nouveau donc, le projet de budget qui nous est proposé est inférieur à l'exécution de l'année précédente d'environ 80 millions d'euros.

Faut-il véritablement s'en offusquer ? Je ne le crois pas car le Gouvernement vient abonder les crédits en fonction des besoins. On en prend acte même s'il serait souhaitable que les dépenses supplémentaires soient mieux anticipées. Ensuite, il est entré dans une logique de rebasage progressif, année après année, en pérennisant les places créées précédemment. C'est de nouveau le cas cette année avec 6 000 places supplémentaires. Dans le contexte migratoire actuel, avec une nouvelle augmentation des demandes d'asile sur un an de 14,5 %, qui a tendance à saturer les dispositifs d'hébergement d'urgence, distinguer entre ce qui peut être prévu et l'urgence de l'année est raisonnable. Je sais que les associations voudraient que cela fonctionne dans le sens inverse mais le choix d'une dotation initiale au juste besoin est compréhensible.

Néanmoins, depuis l'étude de l'Insee et de l'INED en 2012, aucune étude statistique sérieuse n'a été réalisée sur les personnes sans-abri en France. C'est un véritable problème pour le pilotage de cette politique dont le coût va croissant. Je vous proposerai donc un amendement à ce sujet.

Seconde question : le Gouvernement a-t-il raison de privilégier la création de places par rapport à d'autres critères ?

Bien entendu, comme chacun d'entre nous, je voudrais ne pas avoir à faire ce choix. Dans l'idéal, il faudrait créer toutes les places nécessaires et, en même temps, assurer l'accompagnement social et les conditions d'accueil les plus favorables. Cet idéal est difficile à atteindre car le budget n'est pas extensible dans un contexte de forte pression sur l'hébergement d'urgence. Dès lors, le Gouvernement a fait le choix, M. Julien Denormandie nous l'a dit clairement lors de son audition, de la quantité par rapport à une certaine qualité. La politique du logement est d'abord dictée par un souci de rigueur budgétaire parallèlement aux objectifs de créations quantitatives de places et d'évolution des hébergements vers plus d'intermédiation sociale.

L'exemple qui illustre le mieux ce choix, ce sont les pensions de famille. 125,9 millions d'euros y sont consacrés en 2020, soit 12,6 millions de plus pour créer 2300 nouvelles places. Il y en avait 15 500 en 2016, il y en aura 22 500 en 2020, soit + 45 % ! Mais en parallèle, le forfait de prise en charge par jour et par personne, qui est versé à l'hôte de la pension de famille, n'a pas été augmenté depuis 2008. Il est toujours fixé à 16 euros. S'il avait été indexé sur l'inflation, ce sont 20 à 25 millions supplémentaires qu'il aurait fallu débloquer. Je vous proposerai donc un amendement pour rehausser le forfait journalier des pensions de famille.

Le choix de privilégier l'urgence d'un toit est légitime, même s'il faudra bien entendu, dès que possible remettre l'accent sur l'accompagnement social. Nous savons que le succès sera à ce prix.

Je vous rappelle aussi qu'il y a toujours un recours important aux nuitées hôtelières qui ne devraient être qu'un dernier recours. Cela se traduit encore trop souvent par de long séjour pour des familles.

Sous le bénéfice de ces observations, je vous propose donc de donner un avis favorable à ce programme.

Je voudrais aborder ensuite les crédits du programme 109 « Aide à l'accès au logement » . C'est de très loin le plus gros poste du budget avec 12 milliards d'euros en 2020, en recul d'1,4 milliards d'euros. Cette évolution s'explique par deux réformes, déjà abordées l'année dernière, la réduction de loyer de solidarité (RLS) et les APL en temps réel, la fameuse « contemporanéisation ».

Concernant la RLS, deux points sont importants : le Gouvernement tient-il ses engagements à la suite de la clause de revoyure signée en avril dernier ? Et quel est son impact sur les bailleurs ?

On peut répondre positivement à la première question. Les différents points négociés sont au rendez-vous. On les retrouve notamment aux articles 8, 67, 73 et 74 du projet de loi de finances, soit :

- le rétablissement de la TVA réduite pour certains logements sociaux. Cette évolution était nécessaire pour atténuer le choc de la RLS mais nous aurions souhaité le retour à un taux de 5,5 % pour l'ensemble des logements sociaux et je me réjouis que le Sénat ait voté en début de semaine un amendement en ce sens en première partie du projet de loi de finances ;

- la suppression de l'indexation de la RLS et l'indexation limitée à 0,3 % des APL. J'attire votre attention sur le fait que les bénéficiaires des APL vont subir une baisse de leur pouvoir d'achat ;

- la prise en charge par Action logement de 300 millions d'euros, normalement dus au Fonds national des aides à la pierre (FNAP) par les bailleurs sociaux ;

- et la contribution des bailleurs sociaux à hauteur de 15 millions d'euros au Fonds national d'accompagnement vers et dans le logement (FNAVDL).

S'y ajoute la compensation de la loi PACTE (Plan d'action pour la croissance et la transformation des entreprises), c'est-à-dire la prise en charge par l'État à hauteur de 166 millions d'euros des moindres cotisations des entreprises au Fonds national d'aide au logement (FNAL) en raison de la hausse des seuils.

Au total, l'impact de la RLS est bien ramené de 1,5 à 1,3 milliard d'euros sur les trois prochaines années, de 2020 à 2022.

Concernant l'impact sur les bailleurs, la réponse doit être plus mesurée. L'ensemble des mesures d'accompagnement a permis de limiter les effets à court terme. À moyen et long termes, qui sont les véritables horizons pour les bailleurs sociaux, les doutes sont toujours présents. Les prêts de haut de bilan, comme les prêts à très long terme (80 ans) devront bien être remboursés un jour. Or, d'ici 2022, on ne sait pas ce qu'il adviendra de la RLS ! Sera-t-elle pérennisée ? Je le crains. On ne sait pas non plus quel impact aura le Revenu universel d'activité (RUA). C'est une grande préoccupation. Les APL y seraient intégrées sous la forme d'un supplément logement, solution à laquelle nous sommes nombreux à nous opposer car nous souhaitons que l'aide reste attachée au logement et ne soit fusionnée avec une autre allocation. J'ajoute que la Caisse des dépôts et consignation dans son étude Perspectives a mis en lumière la progression rapide de l'endettement des bailleurs sociaux qui passerait de 160 milliards d'euros aujourd'hui à 300 milliards d'euros dans vingt ans.

Concernant la construction de logements sociaux, on observerait un recul potentiel de 10 % qui pourrait être pour partie compensé par la validation d'un grand nombre de dossiers en fin d'année. Nous serions donc en deçà des 110 000 constructions neuves prévues par la clause de revoyure. Cela n'a rien d'étonnant compte tenu du coup d'arrêt donné à l'ensemble du secteur et de la proximité des élections municipales qui entraînent tous les six ans une baisse des opérations de promotion immobilière. Sur la promotion privée, le recul serait de 14 % au troisième trimestre 2019 par rapport à 2018.

Je voudrais aussi vous alerter sur les conséquences de la suppression de la taxe d'habitation alors que les logements sociaux sont exemptés de taxe foncière. On peut se demander quel maire sera à l'avenir incité à construire des logements sociaux.

J'en viens à la seconde réforme, dite des APL en temps réel. Cette mesure, vous vous en souvenez, a été votée dans la loi de finances pour 2019. J'avais d'ailleurs alerté sur la difficulté de la mettre en oeuvre aussi rapidement. Puis, son application a été reportée au 1 er janvier 2020. M. Julien Denormandie l'a longuement évoquée lors de son audition. Il en résultera une économie de l'ordre de 1,3 milliard d'euros en raison du changement de la base de référence et de l'amélioration de la situation économique. La réforme entraîne donc un gain budgétaire, la première année de son application, de l'ordre de 10 % du montant total des APL, ce qui n'est pas négligeable !

Globalement, il s'agit d'une bonne réforme. Verser les APL sur la base des revenus des douze derniers mois et les réviser tous les trois mois, plutôt que sur les revenus de l'année n - 2, paraît une mesure qui va dans le bon sens.

Pour autant, toutes les craintes ne sont pas levées car même si la réforme ne modifie pas les paramètres de calcul, les différents acteurs ne disposent pas de simulation. De plus, il y a un risque élevé d'incompréhension des bénéficiaires et d'exposer les caisses d'allocations familiales de répondre à un grand nombre de questions car c'est une réforme technique extrêmement complexe.

Il me faut ensuite évoquer la contribution exceptionnelle au budget du FNAL imposée à Action logement qui est prévue par l'article 75 du projet de loi de finances. Elle s'élèvera à 500 millions d'euros. Il s'agit d'une mesure purement budgétaire de ponction sur la trésorerie d'Action logement au-delà de la mise en oeuvre du Plan d'investissement volontaire signé le 25 avril dernier. La commission des finances a donné un avis défavorable sur l'article 75. Je vous propose de ne pas la suivre car il me semble illogique de donner un avis favorable aux crédits dans leur ensemble tout en modifiant substantiellement leur équilibre en supprimant 500 millions d'euros.

Enfin, je veux faire le point sur l'APL accession en métropole et outre-mer.

Notre collègue M. Philippe Dallier, rapporteur spécial, a proposé un amendement de crédits (seconde partie) visant à la rétablir. Il est compensé par des crédits du programme 135. Il a été voté par la commission des finances la semaine dernière. Je vous propose de le soutenir car beaucoup d'entre nous regrettent la suppression de ce dispositif peu coûteux (50 millions d'euros) qui facilite l'accession sociale à la propriété des ménages modestes et intermédiaires.

Concernant l'APL accession outre-mer, le Gouvernement a tenu son engagement. Son rétablissement est prévu par l'article 72 du projet de loi de finances sous la forme d'une « aide à l'accession sociale et à la sortie de l'insalubrité » dans les départements et régions d'outre-mer, ainsi qu'à Saint-Barthélemy et à Saint-Martin, afin de soutenir les ménages les plus modestes dans leur projet d'accession et d'amélioration de logements indignes et insalubres. Il met ainsi en oeuvre les conclusions de la conférence logement en outre-mer qui s'est tenue en juillet dernier. Mais cette aide est attribuée dans l'attente de la mise en place du revenu universel d'activité (RUA). C'est un point de vigilance.

Au total, même si j'ai un certain nombre de sujets d'insatisfaction et d'inquiétude, à commencer par l'économie une nouvelle fois opérée sur le logement et non compensée, je souhaite donner acte au Gouvernement des engagements tenus vis-à-vis du logement social à travers la clause de revoyure. C'est pourquoi, je vous propose un avis favorable.

En dernier lieu, j'aborderai le programme 135 consacré aux aides à la pierre et aux moyens de l'Anah. 346,5 millions d'euros lui seront consacrés en 2020, en hausse de 23,22 %. J'ai sur ce programme une satisfaction et une inquiétude.

La satisfaction, c'est le maintien du PTZ en zone B2 et C jusque fin 2021, qui a été voté par l'Assemblée nationale contre l'avis du Gouvernement. Nous y étions favorables et je souhaite que cette disposition soit votée conforme pour qu'elle soit adoptée définitivement après les débats du Sénat.

Mon inquiétude a trait au budget de l'Anah. Le versement via le programme 135 sera accru cette année de 60 millions d'euros pour accompagner la transformation du CITE en prime qui est un véritable défi. C'est la principale raison de l'augmentation des crédits que j'évoquais. Par ailleurs, le succès du plan chaudière, qui a fait l'objet d'une communication agressive, a été tellement important qu'il met sous tension les finances de l'Anah. La subvention étant proportionnelle au prix des travaux, l'Anah a constaté un effet d'aubaine, les prix ayant progressé de près de 30 %. L'Anah disposait d'une trésorerie confortable de 311 millions d'euros fin 2018. L'Anah aurait désormais besoin d'un financement complémentaire de l'ordre de 90 millions d'euros d'ici à 2022, si elle veut pouvoir continuer toutes ses missions, financer de nouvelles opérations comme la rénovation des bourgs ruraux et ne pas réduire ses aides sur ses propres programmes.

J'aurais souhaité pouvoir présenter un amendement en première partie du projet de loi de finances pour soit déplafonner les versements au titre des quotas carbone en faveur de l'Anah, le plafond datant de 2018 à hauteur de 420 millions d'euros au lieu de 550 millions d'euros antérieurement, soit accroître la part de la taxe sur les locaux vacants affectée à l'Anah. Mais de tels amendements sont irrecevables au Sénat. Il restait donc la possibilité de présenter un amendement en seconde partie accroissant la subvention à l'Anah mais il ne serait pas compatible avec l'amendement présenté par notre collègue M. Philippe Dallier pour le rétablissement de l'APL accession et qui consiste à transférer 50 millions d'euros du programme 135 vers le programme 109.

Il nous faudra donc rester vigilant au sujet du budget de l'Anah, le Gouvernement étant certainement amené à proposer de lui-même les ajustements nécessaires s'il veut que ni la rénovation énergétique, ni celle des copropriétés dégradées ou des coeurs de ville ne pâtisse de cette situation.

Je vous propose donc de donner un avis favorable aux crédits du programme 135.

En conclusion, pour résumer, je propose donc que la commission donne un avis favorable aux programmes 177, 109, 135 et aux articles rattachés : 73, 74 et 75.

Mme Sophie Primas , présidente . - Merci Madame la rapporteur de ce rapport précis et concis. Je passe maintenant la parole à nos collègues à commencer par Mme Marie-Noëlle Lienemann.