III. L'INFORMATION DU PARLEMENT RESTE TRÈS PARCELLAIRE, LE C.A.S N'AYANT QU'UNE VOCATION FORMELLE

A. LA PRÉSENTATION DU COMPTE EN « DONNÉES NOTIONNELLES » APPAUVRIT L'INFORMATION DU PARLEMENT

1. Une présentation artificielle qui fait obstacle au contrôle du Parlement

Le CAS « Participations financières de l'État » affiche des montants de recettes et dépenses dits « notionnels » , afin de ne pas influencer les marchés en publiant des informations sur les intentions de l'État. Comme l'APE l'a rappelé au rapporteur, le Gouvernement est en effet soumis à une triple obligation : la transparence vis-à-vis du Parlement, l'exigence de bonne gestion des derniers publics , qui implique de ne pas révéler ses intentions au marché en amont d'une opération capitalistique, et la règlementation boursière concernant les opérations sur titres cotées.

En outre, le compte est principalement piloté par son solde , afin de le maintenir à l'équilibre. Par conséquent, au gré des évolutions législatives (par exemple la loi Pacte du 22 mai 2019) ou des fluctuations du marché (par exemple la baisse du cours de bourse d'une entreprise du portefeuille de l'APE), des mouvements budgétaires sont décidés en lien avec le CAS . Ces derniers visent à garantir les disponibilités nécessaires aux opérations de l'État actionnaire, mais également à respecter le solde du compte annoncé en loi de finances initiale par le Gouvernement afin de ne pas dégrader le solde budgétaire.

Certains des motifs d'une telle présentation notionnelle sont donc légitimes ; il n'en reste pas moins vrai que le Parlement ne peut exercer correctement son contrôle démocratique dès lors que les informations qui lui sont transmises sont, bien souvent, sans lien avec la réalité des opérations réalisées.

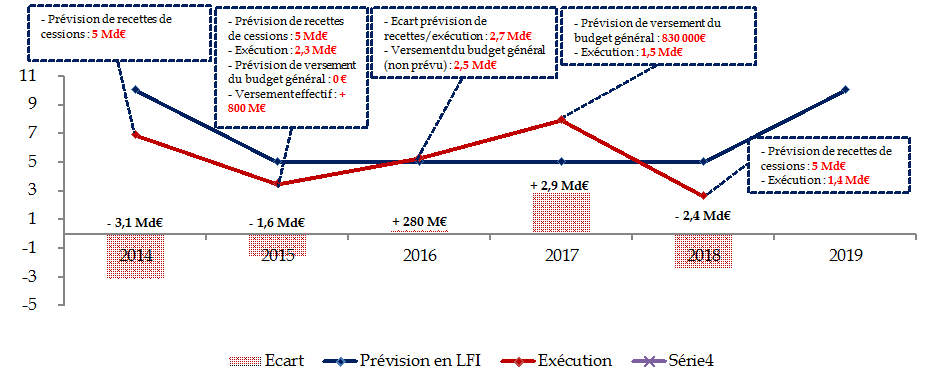

Un décalage est en effet fréquemment constaté entre les prévisions affichées par le CAS et la réalité de l'exécution du compte . L'année 2020 ne devrait pas échapper à la règle, le montant élevé de recettes anticipées révélant certains paradoxes ( cf. ci-dessous). Le rapporteur rappelle ainsi qu' entre 2014 et 2018, l'exécution du CAS a constamment été moindre qu'annoncée, parfois pour des montants significatifs . Dès lors, l'information au Parlement ne semble plus relever que de l' obligation formelle : si par définition les crédits demandés ne peuvent refléter exactement la réalité, les prévisions gagneraient à être un minimum étayées , étant entendu qu'elles constituent le seul chiffrage fourni à la représentation nationale.

Prévisions et exécutions du CAS « PFE » depuis 2014 , en milliards d'euros

Source : commission des affaires économiques à partir des données APE

Tout se passe donc comme si la transparence vis-à-vis du Parlement était le parent pauvre de ce triptyque de contraintes susmentionnées auxquelles le Gouvernement se soumet. Cet état de fait est d'autant plus regrettable que parmi les raisons concourant à la création d'un compte d'affectation spéciale figure celle visant à améliorer l'information du Parlement en évitant le recours à des procédures de débudgétisation ou de création d'établissements publics.

Pour l'année 2020, le montant annoncé des produits de cessions par l'État de titres, parts ou droits de sociétés détenus directement s'élève à 11 milliards d'euros, soit un milliard d'euros de plus qu'en 2019 , pourtant année riche en matière de mouvements de capitaux annoncés. Or, la privatisation d'Aéroports de Paris est aujourd'hui suspendue et la cession éventuelle de parts d'Engie n'est pas engagée. Un risque élevé existe donc qu'à nouveau, les informations transmises au Parlement ne reflètent pas, et de loin, la réalité des faits.

Cette présentation du compte est donc très insatisfaisante , à plusieurs titres : outre le fait qu' elle conduit le Parlement à se prononcer « à l'aveugle », à partir de données artificielles et d'indicateurs reflétant davantage le passé que l'avenir, elle peut également conduire à présenter le solde budgétaire de façon insincère . En effet, le CAS est présenté à l'équilibre, c'est-à-dire sans impact sur l'équilibre des finances publiques.

Or, en exécution, les dépenses et les recettes ne s'égalisent pas, ce qui est constaté dans la loi de règlement qui fait donc apparaître un excédent ou un déficit. Par conséquent, le choix d'une telle présentation brouille à la fois la vision que la représentation nationale peut avoir de l'État actionnaire, mais obscurcit également celle qu'elle peut avoir de la loi de finances dans son ensemble .

Enfin, il convient de rappeler que des prévisions de crédits volontairement trop optimistes offrent une forme de « réserve budgétaire » au Gouvernement. En effet, si ce dernier souhaite créer de nouvelles dépenses sans affecter le solde budgétaire, il peut le faire en annulant d'autres crédits. Si ceux affectés dans le CAS « PFE » sont surestimés, le Gouvernement peut y puiser des marges de manoeuvre factices pour ne pas dégrader le solde, mais de façon artificielle.

2. Un compte qui continue de ne refléter qu'imparfaitement la réalité de l'État actionnaire

Non seulement le Parlement dispose d'une information limitée en raison du caractère notionnel des données transmises, mais son appréhension du sujet est en outre complexifiée dès lors que le périmètre du CAS diffère de celui de l'État actionnaire . Plusieurs constats s'imposent ainsi :

Premièrement, les recettes apparaissant dans le CAS sont celles issues des cessions des participations de l'État ainsi que les dividendes lorsqu'ils sont versés en titre . C'est le cas, par exemple, des dividendes d'EDF perçus sous cette forme par l'État de 2015 à 2020, afin de laisser à l'entreprise des marges de manoeuvre suffisantes dans le cadre des investissements significatifs sur son parc de production historique (Grand carénage).

Par conséquent, les dividendes en numéraire n'apparaissent pas dans le compte et sont directement reversés au budget général . Ils se sont pourtant élevés à 1,8 milliard d'euros en 2016 et 2018, 1,5 milliard d'euros en 2017 et devraient s'élever à 1,7 milliard d'euros en 2019 .

Montants des dividendes en numéraire perçus par l'État depuis 2009

|

Année |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018

|

2019 Prév. |

|

Montant |

3,3 |

4,3 |

4,4 |

3,2 |

4,2 |

4,1 |

3,0 |

1,8 |

1,5 |

1,8 |

1,7 |

Source : APE

Or, un compte d'affectation spéciale retrace, dans les conditions prévues par une loi de finances, des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées . Le rapporteur rappelle donc que la logique voudrait que les dividendes soient inscrits dans la ligne des recettes du compte, étant en relation directe avec les dépenses comme les souscriptions d'actions . Ne pas les y inscrire permet en réalité à l'État d'abonder le budget général, quitte à procéder ultérieurement à des versements de ce budget vers le compte en cas de besoin, manipulations qui nuisent fortement à la lisibilité du compte et à la compréhension de la stratégie de l'État actionnaire . La politique de dividende est et reste une dimension importante de cette stratégie, que le Parlement doit pouvoir contrôler sans entrave.

Deuxièmement, le périmètre retenu pour le compte ne correspond pas à celui de l'État actionnaire puisqu'il l'excède . En effet, il retrace des opérations en capital qui ne sont pas du ressort de l'APE . Par exemple, les investissements en fonds propres au titre du troisième programme d'investissement d'avenir , pour un montant de 1,2 milliard d'euros, ou les recapitalisations de certaines banques de développement , pour 104 millions d'euros en 2020. Il est toutefois à souligner que le projet annuel de performance du CAS « PFE » pour 2020 indique clairement les opérations déjà prévues pour 2020 en distinguant celles qui relèvent du périmètre APE et celles qui n'en relèvent pas. Ce faisant, la recommandation n° 2 formulée par la Cour des comptes dans sa note d'exécution budgétaire pour 2018 publiée en juin 2019 a été prise en compte.

En outre, comme le souligne la Cour des comptes, « il ne retrace pas tous les crédits budgétaires consacrés à la politique de l'État actionnaire, les crédits de fonctionnement et de masse salariale de l'APE étant imputés sur d'autres missions 15 ( * ) ».

* 15 Cour des comptes, Note d'analyse de l'exécution budgétaire, Compte d'affectation spéciale Participations financières de l'État, 2018 (p.5).