Avis n° 141 (2020-2021) de M. René-Paul SAVARY , fait au nom de la commission des affaires sociales, déposé le 19 novembre 2020

Disponible au format PDF (588 Koctets)

Synthèse du rapport (493 Koctets)

-

L'ESSENTIEL

-

I. UNE BAISSE PERSISTANTE DES CRÉDITS DE LA

MISSION « RÉGIMES SOCIAUX ET DE RETRAITE »

-

II. UN COMPTE D'AFFECTATION SPÉCIALE ENCORE

EXCÉDENTAIRE : L'ATTENTE DE LA BOSSE DÉMOGRAPHIQUE

-

A. UN EXERCICE 2020 MARQUÉ PAR LA CRISE

SANITAIRE

-

B. UNE PROGRESSION DES DÉPENSES

PORTÉE PAR L'AUGMENTATION DES DÉPENSES DE RETRAITE DES

FONCTIONNAIRES DE L'ETAT

-

C. DES RECETTES PERMETTANT D'ANTICIPER UN

EXCÉDENT POUR 2021 ENCORE DIMINUTION

-

A. UN EXERCICE 2020 MARQUÉ PAR LA CRISE

SANITAIRE

-

I. UNE BAISSE PERSISTANTE DES CRÉDITS DE LA

MISSION « RÉGIMES SOCIAUX ET DE RETRAITE »

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

|

N° 141 SÉNAT SESSION ORDINAIRE DE 2020-2021 |

|

Enregistré à la Présidence du Sénat le 19 novembre 2020 |

|

AVIS PRÉSENTÉ

au nom de la commission des affaires sociales (1)

sur le projet de

loi

|

|

TOME V RÉGIMES SOCIAUX ET DE RETRAITE Pensions |

|

Par M. René-PAUL SAVARY, Sénateur |

|

(1) Cette commission est composée de : Mme Catherine Deroche, présidente ; M. Jean-Marie Vanlerenberghe, rapporteur général ; M. Philippe Mouiller, Mme Chantal Deseyne, MM. Alain Milon, Bernard Jomier, Mme Monique Lubin, MM. Olivier Henno, Martin Lévrier, Mmes Laurence Cohen, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge, vice-présidents ; Mmes Florence Lassarade, Frédérique Puissat, M. Jean Sol, Mmes Corinne Féret, Jocelyne Guidez, secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mme Christine Bonfanti-Dossat, MM. Bernard Bonne, Patrick Boré, Laurent Burgoa, Jean-Noël Cardoux, Mmes Catherine Conconne, Annie Delmont-Koropoulis, Élisabeth Doineau, MM. Alain Duffourg, Jean-Luc Fichet, Mmes Laurence Garnier, Frédérique Gerbaud, Pascale Gruny, M. Xavier Iacovelli, Mmes Corinne Imbert, Annick Jacquemet, Victoire Jasmin, Annie Le Houerou, M. Olivier Léonhardt, Mmes Viviane Malet, Colette Mélot, Michelle Meunier, Brigitte Micouleau, Annick Petrus, Émilienne Poumirol, Catherine Procaccia, Marie-Pierre Richer, Laurence Rossignol, M. René-Paul Savary, Mme Nadia Sollogoub, M. Dominique Théophile. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 3360 , 3398 , 3399 , 3400 , 3403 , 3404 , 3459 , 3465 , 3488 et T.A. 500 Sénat : 137 et 138 à 144 (2020-2021) |

L'ESSENTIEL

I. UNE BAISSE PERSISTANTE DES CRÉDITS DE LA MISSION « RÉGIMES SOCIAUX ET DE RETRAITE »

A. DES CRÉDITS GLOBALEMENT EN BAISSE SUR 2021

La mission « Régimes sociaux et de retraite » comble le déficit de onze régimes spéciaux de retraite.

Les subventions d'équilibre aux onze régimes spéciaux sont regroupées en trois programmes :

- le programme 198 relatif aux « Régimes sociaux et de retraite des transports terrestres » qui concerne principalement les régimes de la SNCF et de la RATP ;

- le programme 197 consacré au régime des marins ;

- le programme 195 relatif aux « Régimes de retraite des mines, de la Seita et divers » regroupant des crédits consacrés à des régimes en extinction rapide et aux caractéristiques démographiques très dégradées.

La mission, qui a participé à partir de 2017 au financement du régime de retraite complémentaire obligatoire (RCO) des exploitants agricoles, ne porte plus de crédits à cette fin depuis 2020, cette ligne demeurant cependant dans la maquette budgétaire.

La mission portera 6,15 milliards d'euros de crédits en 2021.

Ce montant est en baisse modérée, poursuivant la trajectoire engagée depuis plusieurs exercices.

Les crédits de la mission poursuivent leur trajectoire baissière avec une diminution - 1,19 % en 2021, atteignant leur niveau le plus bas depuis 2012.

Évolution globale des crédits de la

mission

« Régimes sociaux et de retraite »

de 2010 à 2021

(en milliards d'euros)

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

5,62 Md€ |

6,13 Md€ |

6,34 Md€ |

6,44 Md€ |

6,51 Md€ |

6,45 Md€ |

6,32 Md€ |

6,25 Md€ |

6,33 Md€ |

6,19 Md€ |

6,23 Md€ |

6,15 Md€ |

|

6,31 1 ( * ) Md€ |

Source : Lois de règlement jusqu'à 2019, projet annuel de performances annexé au PLF pour 2021 par la suite

Régimes d'assurance vieillesse financés par la mission

« Régimes sociaux et de retraite »

|

(charges prévisionnelles pour 2021) |

|||||

|

Régimes |

Nombre de pensionnés |

Nombre de cotisants |

Charges nettes vieillesse (en millions d'euros) |

Subvention de l'État (en millions d'euros) |

Variation 2021/2020 |

|

Programme 198 « Régimes sociaux et de retraite des transports terrestres » |

4 195 M€ |

+ 0,9 % |

|||

|

Caisse de retraite

|

244 201 |

123 588 |

5 252 M€ |

3 290,4 M€ |

- 0,02 % |

|

Caisse de retraites

|

51 480 |

42 027 |

1 253 M€ |

737 M€ |

+ 1,4 % |

|

Réseaux des chemins de fer secondaires |

75 |

- |

0,03 M€ |

0,03 M€ |

- |

|

Chemins de fer d'Afrique

|

3 209 |

- |

21,4 M€ |

21,4 M€ |

- 10,3 % |

|

Transports urbains tunisiens

|

62 |

- |

0,350 M€ |

0,350 M€ |

- 10,6 % |

|

Chemins de fer franco-éthiopien |

5 |

- |

0,045 M€ |

0,045 M€ |

- 21,3 % |

|

Programme 197 « Régimes de retraite et de sécurité sociale des marins » |

809,6 M€ |

+ 1 % |

|||

|

Établissement national des invalides de la marine |

107 263 |

30 229 |

1 025 M€ |

809,6 M€ |

+ 1 % |

|

Programme 195 « Régimes de retraite des mines, de la SEITA et divers » |

1 148,7 M€ |

- 7,8 % |

|||

|

Caisse autonome

|

220 000 |

1 080 |

1 237 M€ |

1 011,3 M€ |

- 3, 5 % |

|

Régime de retraite de la Seita |

7 633 |

- |

136,3 M€ |

136,3 M€ |

- 5,4 % |

|

Régies ferroviaires d'outre-mer |

67 |

- |

1,1 M€ |

1,1 M€ |

- 18,8 % |

|

Versements liés à la liquidation

|

52 |

- |

0,1 M€ |

0,1 M€ |

- 14,3 % |

|

Régime de retraite complémentaire des exploitants agricoles (RCO) |

670 369 |

443 913 |

0 |

- |

|

|

Total mission « Régimes sociaux et de retraite » |

6 153,3 M€ |

- 1,19 % |

|||

Sources : Commission des comptes de la sécurité sociale et projet annuel de performances annexé au PLF pour 2021

B. DES DÉPENSES ENCORE DYNAMIQUES SUR TROIS RÉGIMES

1. Des dépenses stables ou en hausse sur trois des régimes

a) Une progression des dépenses surtout constatée pour le régime de la RATP et le régime des marins

Parmi les quatre plus gros postes de dépenses de la mission, il convient de souligner une stabilité ou une augmentation pour trois d'entre eux :

- des dépenses stables pour le régime de la SNCF (- 0,2 %) à 3,3 milliards d'euros ;

- une augmentation des dépenses pour le régime de la RATP qui atteint 740 millions d'euros (+ 1,4 %) ;

- une hausse des dépenses du régime des marins à 810 millions d'euros de subvention d'équilibre en 2021 (+ 1 %).

La proportion assurée par la subvention de l'État dans les principaux régimes spéciaux de la mission que sont ceux de la marine, des mines, de la SNCF et de la RATP, est stable sur les dernières années, autour de 80 % pour les deux premiers et supérieure à 60 % pour les deux derniers.

Cette part substantielle, qui pour la SNCF et la RATP représente plus de 4 milliards d'euros, conduit le rapporteur à renouveler ses réserves exprimées lors des derniers exercices concernant les règles de départ à la retraite des régimes de la SNCF et de la RATP . Si la réforme instituant un régime universel ne devait pas être reprise, il sera nécessaire de prendre des mesures de convergence pour rapprocher les règles de ces régimes du droit commun.

Couverture des charges de vieillesse par la subvention de l'État

|

Régimes |

Ratio de couverture des charges vieillesse par la subvention de l'État en 2021 |

|

Caisse de retraite du personnel de la SNCF |

63 % |

|

Caisse de retraites du personnel de la RATP |

61 % |

|

Caisse autonome nationale de sécurité sociale des mines |

84 % |

|

Établissement national des invalides de la marine |

80 % |

Source : Ministère des finances

b) Un impact encore incertain de l'activité partielle

Le confinement et le recours, depuis la crise sanitaire, à l'activité partielle, devraient avoir un effet sur les recettes des régimes ayant encore des cotisants.

Cet effet est cependant difficile à estimer à ce jour pour 2020 . Sur la première partie de l'année, il pourrait représenter 78 millions d'euros pour la CPR SNCF, 16 millions d'euros pour le régime de la RATP et 25 millions d'euro pour le régime des marins. Cependant, notamment pour le régime des marins, la reprise du second semestre a été sensible. Aucune estimation n'est faite pour le second confinement.

L'estimation de l'impact d'un éventuel recours à l'activité partielle sur 2021 n'est pas possible à ce jour.

c) Après la fermeture du régime de la SNCF, un protocole d'accord trouvé avec la Cnav et l'Agirc-Arrco

Alors que la SNCF devient, pour la première année, un régime fermé, ses nouveaux salariés relèvent désormais d'un statut de droit commun. La Cnav et l'Agirc-Arrco perçoivent donc les cotisations de ces salariés, sans pension supplémentaire à assumer à court terme. Aussi, une compensation est prévue à la CPR SNCF.

Si la crise sanitaire a ralenti les échanges entre les caisses, un protocole d'accord a été trouvé à l'issue du confinement. Une montée en puissance progressive est prévue. La compensation devrait atteindre 14 millions d'euros en 2020, 50 millions en 2021 , 75 millions en 2022 et dépasser 100 millions d'euros à partir de 2023.

2. Une baisse continue des dépenses des régimes fermés

La baisse la plus importante en valeur absolue prévue en 2021 concerne la caisse des mines (- 3,5 %) dont les dépenses seraient d'1 million d'euros.

Concernant les régimes en extinction dans les programmes 198 et 195, il convient de constater que les dépenses baissent de manière significative en 2021 encore .

Pour rappel, l'extinction des régimes désormais fermés atteindrait, pour les derniers, une échéance à horizon 2100.

II. UN COMPTE D'AFFECTATION SPÉCIALE ENCORE EXCÉDENTAIRE : L'ATTENTE DE LA BOSSE DÉMOGRAPHIQUE

A. UN EXERCICE 2020 MARQUÉ PAR LA CRISE SANITAIRE

1. Un impact de la crise sanitaire sur les départs à la retraite

La crise sanitaire ne devrait avoir sur la gestion des pensions des fonctionnaires civils et militaires qu'un impact mesuré, selon les données transmises par le ministère des finances sur une situation constatée jusqu'à la fin août 2020.

a) Un impact modéré sur les dépenses, principalement lié à la moindre inflation

Le principal effet de la crise sanitaire sur la gestion des pensions en 2020 semble être un report des départs à la retraite . Ainsi, en comparaison à la situation avant la crise sanitaire, le service des retraites de l'État a constaté une forte baisse des demandes de départ au mois de mars, avril et mai 2020 , évaluée respectivement à 30 %, 31 % et 19 %, en tenant compte du nombre de jours ouvrés pendant ces trois mois. Étant donné le décalage entre la date de demande et la date effective de départ, le report des départs à la retraite induit par la crise sanitaire est actuellement évalué à 2 600 personnes pour 2020, représentant environ 4 % des départs à la retraite totaux , et 1 200 personnes en 2021.

Si les sorties de pensions liées aux décès s'inscrivent en très forte hausse aux mois de mars et avril, une sous-mortalité est constatée sur les mois de janvier et février. Aussi, avant la dégradation de la situation sanitaire, l'impact global était estimé limité avec une hausse globale de la mortalité, ayants-droit et ayants-cause, de l'ordre de + 3 % sur l'année par rapport à une situation moyenne.

L'impact démographique lié aux reports de départs et à la surmortalité aurait un impact budgétaire évalué à 51 millions d'euros en 2020 et estimé à 143 millions d'euros en 2021

Le principal impact budgétaire serait lié aux conséquences économiques de la crise sanitaire , avec son effet à la baisse sur l'inflation qui se répercute sur les coefficients de revalorisation des pensions. Ceux-ci ne seraient plus que de + 0,4 % au 1 er janvier 2021 et + 0,1 % au 1 er avril 2021, contre + 1 % initialement prévus, générant une diminution de 320 millions d'euros .

Impact de la crise sanitaire

(en millions d'euros)

|

Facteurs |

2020 |

2021 |

|

Reports de départ |

- 19 M€ |

- 94 M€ |

|

Surmortalité (mars et avril 2020) |

- 32 M€ |

- 49 M€ |

|

Baisse de l'inflation |

0 |

- 320 M€ |

|

Ensemble |

- 51 M€ |

- 463 M€ |

Source : DGFiP, Service des retraites de l'État, modèle Paco

b) Un impact « recettes » marginal

Concernant les recettes, le ministère des finances souligne que les employeurs de fonctionnaires , pour essentiel des organismes publics ou para-publics et des collectivités, ont, en général, maintenu la rémunération de leurs agents . En conséquence, il n'est pas attendu de pertes de recettes ou, de façon marginale, qu'en provenance des employeurs privés, des GIP et des EPIC qui auraient mis leur personnel en activité partielle.

2. Une réforme de gestion qui se poursuit

La réforme de gestion engagée en 2009 vise à centraliser au service des retraites de l'État l'accompagnement des usagers et du dépôt des demandes de départ à la retraite.

Une bascule progressive des employeurs dans ces nouvelles modalités de gestion est mise en oeuvre depuis 2013. Au 1 er juillet 2020, le SRE indique que ce sont 28 employeurs sur 32 (87 %), quatre unités de gestion du ministère des armées (marine, gendarmerie, air, terre) et l'ensemble des ministères de l'éducation nationale et de l'enseignement supérieur et de la recherche qui bénéficient des offres retraite du SRE, soit 1,74 millions de comptes sur 2,1 millions (83 %). Si la crise sanitaire a ralenti les dernières étapes, les autres bascules sont engagées.

Parallèlement, les employeurs sont chargés d'alimenter les comptes individuels retraites (CIR). Cette alimentation qui se faisait à un rythme annuel devrait passer, à l'issue d'une expérimentation satisfaisante en 2019, à un rythme mensuel . La généralisation, attendue initialement pour avril 2020, devrait se faire avant la fin de l'année .

B. UNE PROGRESSION DES DÉPENSES PORTÉE PAR L'AUGMENTATION DES DÉPENSES DE RETRAITE DES FONCTIONNAIRES DE L'ETAT

Les régimes de retraite et d'invalidité couverts par le CAS « Pensions » verseront, en 2020, 60,2 milliards d'euros de prestations 2 ( * ) .

Les crédits de paiement sont ainsi attendus en hausse de 1,03 % en 2021 . C'est la première fois que les dépenses du CAS franchissent les 60 milliards d'euros.

Ces dépenses de prestations sont réparties en trois programmes.

Le programme 741 regroupe les dépenses des pensions civiles et militaires de retraite ainsi que des allocations temporaires d'activité des fonctionnaires titulaires de l'État. S'élevant à un montant de 56,7 milliards d'euros, elles poursuivent une progression continue, à hauteur de 1,2 % en 2021 par rapport à 2020. Alors que les revalorisations devraient être modérées, la hausse des crédits est due aux départs à la retraite prévus l'an prochain, dont une part est reportée de 2020 à 2021. Ce programme, qui regroupe l'essentiel des dépenses du CAS, est responsable de la hausse globale des dépenses malgré la stabilité ou la baisse des deux autres.

Le programme 742 concerne le Fonds spécial des ouvriers des établissements industriels de l'État (FSPOEIE) qui s'élève à un montant de 1,9 milliard d'euros, stable en 2021. Ce programme gère également les fonds assurant le versement des rentes d'accident du travail de ces mêmes ouvriers (RATOCEM) 3 ( * ) . Créé en 1928, le FSPOEIE est géré par la Caisse des dépôts et consignations.

Le programme 743 regroupe les pensions militaires d'invalidité et des victimes de guerre (PMIVG) ainsi que les pensions ou rentes de régimes de retraite dont l'État est redevable, notamment au titre d'engagements historiques et de reconnaissance de la Nation, pour un montant de 1,5 milliard d'euros en 2021 . Ces pensions sont dues en application du code des pensions militaires d'invalidité et des victimes de guerre (CPMIVG). Contrairement aux autres dépenses du CAS, la recette visant à couvrir les dépenses de ce programme n'est pas contributive mais ressort de la solidarité nationale, sur des crédits de la mission « Anciens combattants, mémoire et liens avec la Nation ». Les dépenses du programme 743 poursuivent leur diminution en 2021 (- 4,72 %), en raison d'une baisse du nombre de bénéficiaires et de la modération du point d'indice (PMI).

Les crédits du compte d'affectation spéciale « Pensions » pour 2021

|

Programmes |

Crédits de paiement (en euros) |

Variation 2021/2020 |

|

741 - Pensions civiles et militaires de retraite et allocations temporaires d'invalidité |

56 743 576 489 € |

+ 1,22 % |

|

Fonctionnaires civils relevant du code

|

46 445 587 839 € |

+ 1,39 % |

|

Militaires relevant du code des pensions civiles et militaires de retraite |

10 165 711 087 € |

+ 0,49 % |

|

Allocations temporaires d'invalidité |

132 277 563 € |

- 2,86 % |

|

742 - Ouvriers des établissements industriels de l'État |

1 937 512 232 € |

+ 0,20 % |

|

Prestations vieillesse et invalidité |

1 872 999 809 € |

+ 0,1 % |

|

Autres dépenses spécifiques |

1 779 576 € |

- 30,82 % |

|

Gestion du régime |

6 131 000 € |

- 4,72 % |

|

Rentes accidents du travail des ouvriers civils des établissements militaires (RATOCEM) |

56 601 847 € |

+ 5,78 % |

|

743 - Pensions militaires d'invalidité et des victimes de guerre et autres pensions |

1 543 513 468 € |

- 4,72 % |

|

Reconnaissance de la Nation |

645 573 500 € |

- 2,33 % |

|

Réparation |

850 860 000 € |

- 6,67 % |

|

Pensions d'Alsace-Lorraine |

16 000 000 € |

stab. |

|

Allocation de reconnaissance des anciens supplétifs |

18 880 968 € |

+ 1,39 % |

|

Pensions des anciens agents du chemin de fer franco-éthiopien |

45 000 € |

- 6,30 % |

|

Pensions de sapeurs-pompiers et anciens agents de la défense passive victimes d'accident. |

12 054 000 € |

- 4,02 % |

|

Pensions de l'ORTF |

100 000 € |

- 16,67 % |

|

Total CAS « Pensions » |

60 224 602 189 € |

+ 1,03 % |

Source : Projet annuel de performances annexé au PLF pour 2021

Contrairement aux exercices 2019 et 2020, aucune mesure de sous-revalorisation des pensions n'a été prévue en LFSS pour 2021. Cependant, l'inflation attendue à un niveau très faible conduirait à une revalorisation basse, à hauteur de 0,4 %, modérant donc le dynamisme des dépenses.

C. DES RECETTES PERMETTANT D'ANTICIPER UN EXCÉDENT POUR 2021 ENCORE DIMINUTION

1. Des recettes stables sur 2021

a) Des recettes dépassant 60 milliards d'euros

Les recettes du CAS « Pensions » sont principalement composées des retenues pour pensions , ou cotisations « salariales » prélevées sur le traitement des fonctionnaires et des contributions « employeurs » versées par les différents employeurs, ministères ou opérateurs.

Aux termes de l'article 21 de la LOLF, un CAS doit être équilibré à tout instant . Les contributions employeurs permettent donc d'assurer cet équilibre comptable et revêtent, en pratique, trois dimensions :

- elles permettent d'acquitter la part patronale des employeurs publics pour l'assurance vieillesse de leurs agents ;

- elles compensent le déséquilibre démographique des régimes de la fonction publique d'État ;

- elles permettent de financer des dispositifs dérogatoires du droit commun en raison de la spécificité du service de certains agents, en particulier parmi les catégories dites « actives » de la fonction publique, au premier rang desquelles les militaires.

Les recettes atteindraient 60,98 milliards d'euros en 2021, en léger recul de - 0,1 % par rapport à 2020.

Parmi elles , les cotisations et contributions visant à la couverture des pensions civiles et militaires du programme 741 représente 57,5 milliards d'euros.

b) Une stabilité des taux de contributions employeurs depuis 2014

Les taux des contributions employeurs demeurent inchangés dans les prévisions pour 2021. La dernière hausse a été réalisée en 2014, portant la contribution à 74,28 % pour les fonctionnaires civils et 126,07 % pour les militaires.

La seule évolution constatée ces dernières années est l'alignement du taux sur celui de la CNRACL pour les fonctionnaires civils détachés auprès de la fonction publique hospitalière ou territoriale 4 ( * ) .

|

Taux de contribution employeur de l'État |

Taux de contribution des employeurs autres que l'État |

|||||

|

Pensions civiles |

Pensions militaires |

Allocation temporaire d'invalidité - civils |

Pensions civiles et militaires |

Fonct. en détachement FPH/FPT |

Allocation temporaire d'invalidité - civils |

|

|

2006 |

49,90% |

100,00% |

0,30 % |

33,00% |

0,30 % |

|

|

2007 |

50,74% |

101,05% |

0,31 % |

39,50%* |

0,31 % |

|

|

2008 |

55,71% |

103,50% |

0,31 % |

50,00% |

0,31 % |

|

|

2009 |

58,47%** |

108,39% |

0,32 % |

60,14% |

0,32 % |

|

|

2010 |

62,14% |

108,63% |

0,33 % |

62,14 % |

0,33 % |

|

|

2011 |

65,39% |

114,14% |

0,33% |

65,39% |

0,33% |

|

|

2012 |

68,59% |

121,55% |

0,33% |

68,59% |

0,33% |

|

|

2013 |

71,78% ** |

126,07% |

0,32% |

74,28% |

0,32% |

|

|

2014 |

74,28% |

126,07% |

0,32% |

74,28% |

0,32% |

|

|

2015 |

74,28% |

126,07% |

0,32% |

74,28% |

0,32% |

|

|

2016 |

74,28% |

126,07% |

0,32% |

74,28% |

0,32% |

|

|

2017 |

74,28% |

126,07% |

0,32% |

74,28% |

0,32% |

|

|

2018 |

74,28% |

126,07% |

0,32% |

74,28% |

0,32% |

|

|

2019 |

74,28% |

126,07% |

0,32% |

74,28% |

0,32% |

|

|

2020 |

74,28% |

126,07% |

0,32% |

74,28% |

30,65% |

0,32% |

|

2021 |

74,28% |

126,07% |

0,32% |

74,28% |

30,65% |

0,32% |

* à compter du 13 mars 2007

** en moyenne annuelle, en tenant compte de la réduction de taux au mois de décembre

Source : Ministère des finances

Compte tenu de la situation excédentaire du CAS et du solde accumulé, ces taux, qui peuvent être révisés à tout moment, ne devraient pas connaître d'ajustement au cours des prochains exercices.

c) Des taux de cotisations salariales désormais proches du droit commun

Concernant les taux de cotisations salariales, la réforme des retraites de 2010 5 ( * ) a fait converger les taux de cotisations salariales des fonctionnaires civils vers les taux de droit commun du régime général de base et du régime complémentaire des salariés non-cadres (Arrco).

La dernière étape a été atteinte en 2020, le taux étant désormais de 11,10 % pour les fonctionnaires civils, contre 11,31 % pour les salariés du privé . La différence de taux demeurant en 2020 correspond à une augmentation de taux décidée pour les régimes de droit commun mais non anticipée en 2010.

L'alignement des taux demeure une hypothèse de travail du ministère des finances, notamment en cas de réforme des retraites.

2. Un excédent en diminution continue

L'excédent du CAS a été porté par le rehaussement des taux de contribution en 2014. On constate ainsi sur les derniers exercices des excédents dépassant 1 milliard d'euros par an. Cependant, l'excédent 2021 serait en diminution par rapport à 2020 , attendu à hauteur de 800 millions d'euros contre 1,2 milliard d'euros, poursuivant la trajectoire de diminution de l'excédent engagée depuis 2017.

3. Un solde du CAS anticipant des besoins de financements futurs

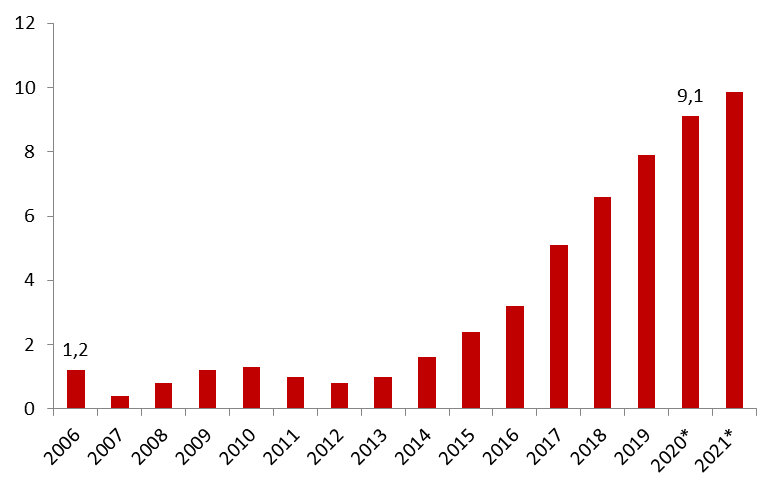

La loi de finances initiale pour 2006 a doté le CAS Pensions, à sa création, d'1 milliard d'euros de solde cumulé. Ce solde est enrichi depuis des excédents ou déficits constatés.

Le solde cumulé du compte est prévu à 9,1 milliards d'euros à fin 2020.

Le solde devrait continuer de croître jusqu'en 2024. À partir de cette date, une contraction des recettes et une augmentation des dépenses devraient conduire à des soldes négatifs, absorbés par le solde cumulé du CAS. L'horizon 2030-2035 pourrait être passé sur ce solde.

Cependant, comme le soulignent les documents budgétaires, il convient de rappeler que « le montant correspondant au niveau du solde cumulé ne traduit pas une immobilisation de trésorerie sur un compte de l'État et ne peut pas non plus être utilisé pour financer d'autres types de dépenses, dans la mesure où il n'ouvre pas droit à la consommation de crédits budgétaires supplémentaires mais permet seulement d'assurer à chaque instant que toutes les dépenses du CAS Pensions auront été financées par des recettes préalables en lien direct avec la dépense, comme requis par la LOLF ».

Solde cumulé du CAS « Pensions »

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après le PLF 2021

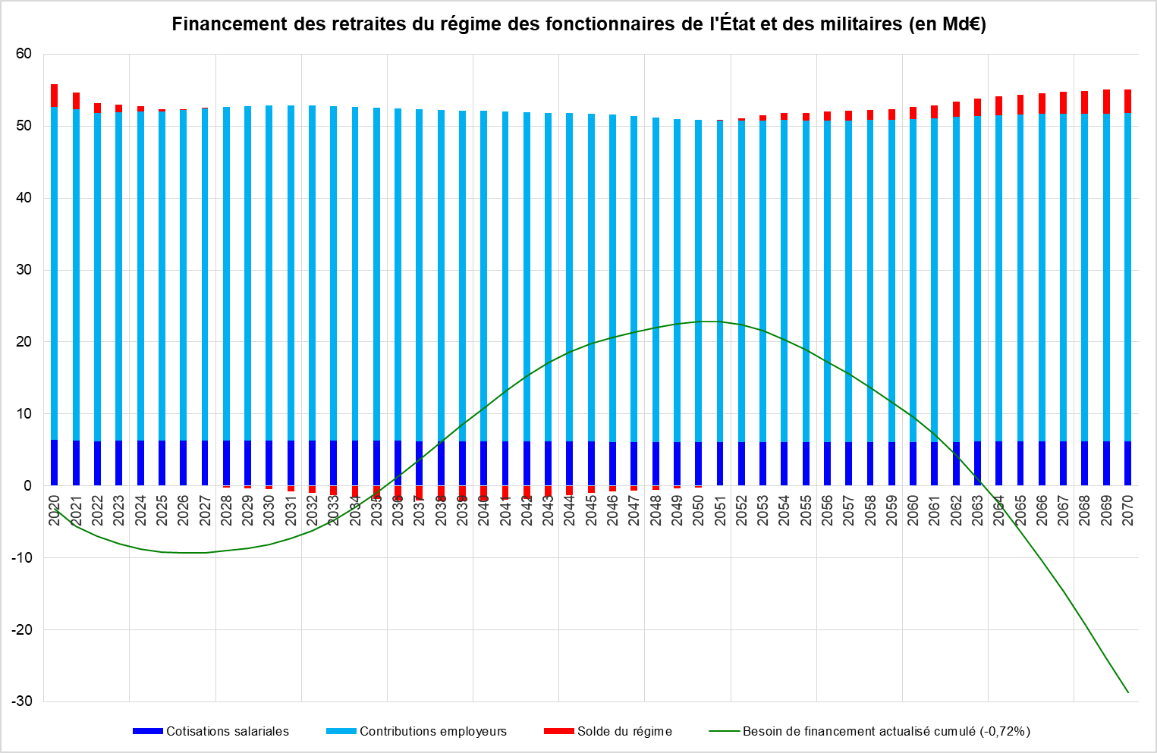

Au 31 décembre 2019, les engagements de l'État au titre du régime de la fonction publique de l'État s'élèvent à 2 265 milliards d'euros, avec un taux d'actualisation de - 0,72 % qui correspond au rendement au 31 décembre 2019 de l'OAT€i 2036. S'ajoutent les engagements évalués séparément au titre des fonctionnaires rattachés à l'entreprise La Poste qui s'élèvent à 140 milliards d'euros à la même date et sous le même taux d'actualisation. La hauteur de ces engagements dépend très étroitement des taux d'actualisation et donc des taux d'emprunts de l'État sur les marchés financiers.

Le ministère des finances indique que le besoin de financement actualisé à horizon 2070 met en évidence que le régime est prévisionnellement équilibré à horizon 2070.

Les prévisions faites sur le long terme sont à analyser avec précaution, sujettes à de forts aléas en dépenses comme en recettes.

Financement des retraites du régime des fonctionnaires de l'État et des militaires

(en milliards d'euros)

Source : Ministère des finances, d'après le Paragraphe 28.1.2 de l'annexe au Compte général de l'État (CGE) 2019

Note : Le besoin de financement actualisé (BFA) cumulé ne correspond pas exactement au solde cumulé du CAS Pensions. Outre les différences portant sur les méthodes d'évaluation (entre autres taux d'actualisation), le BFA cumulé n'intègre pas, par rapport aux prévisions du CAS Pensions disponibles dans les documents budgétaires pour le court terme ou les rapports du COR pour le moyen et long terme, les flux financiers rattachés aux fonctionnaires de l'entreprise La Poste (qui constituent une charge importante) ni les transferts interrégimes, notamment liés à la compensation vieillesse démographique (qui constitueront à moyen terme une ressource supplémentaire).

EXAMEN EN COMMISSION

___________

Réunie le 25 novembre 2020, sous la présidence de Mme Catherine Deroche, présidente, la commission examine le rapport pour avis de M. René-Paul Savary sur le projet de loi de finances pour 2021 (mission « Régimes sociaux et de retraite » et compte d'affectation spéciale « Pensions »).

M. René-Paul Savary , rapporteur pour avis de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions » . - Depuis plusieurs années, dans le cadre du projet de loi de finances, notre commission examine conjointement les crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale (CAS) « Pensions ».

Cet avis budgétaire complète notre analyse sur l'objectif de dépenses de la branche vieillesse du projet de loi de financement de la sécurité sociale (PLFSS) pour 2021, d'un montant de 251,9 milliards d'euros. Ce montant couvre les dépenses de l'ensemble des régimes de base obligatoires, y compris des régimes intégrés concernés par les deux missions budgétaires que nous examinons ce matin.

La mission régimes sociaux et de retraite permet le financement de onze régimes spéciaux par le biais de subventions d'équilibre versées par l'État. Le régime des industries électriques et gazières, ainsi que ceux de l'Opéra de Paris et de la Comédie française font l'objet d'une subvention d'équilibre retracée dans d'autres missions budgétaires.

Pour la majorité, ces régimes sont fermés et en extinction, héritage de l'histoire de notre pays. Mais, pour l'essentiel des crédits, il s'agit de quatre régimes : le régime de la SNCF, celui de la RATP, celui des marins et, enfin, celui des mines.

Les crédits de la mission sont globalement en baisse de 1,19 %, selon une trajectoire engagée depuis plusieurs années. Cependant, cette baisse est essentiellement le fait de la baisse de financement des régimes en extinction et du régime des mines. En effet, certaines dépenses demeurent dynamiques : les subventions d'équilibre des régimes de la RATP et des marins sont en hausse sur 2021 et celle du régime de la SNCF est stable.

Ainsi, en 2021, 6,15 milliards d'euros seront consacrés à l'ensemble de ces dépenses.

Je tiens à signaler deux éléments sur l'année 2020 qui continueront d'avoir un impact sur 2021. D'une part, l'impact de l'activité partielle sur les recettes des régimes de la SNCF, de la RATP et des marins, mal estimé pour le moment qui conduira à un besoin supérieur de subvention. D'autre part, la conséquence de la fermeture du régime de la SNCF, et le protocole d'accord établi avec la Caisse nationale d'assurance vieillesse (CNAV) et l'Agirc-Arrco : les deux régimes du privé versent à la caisse de la SNCF une dotation correspondant aux recettes qu'ils perçoivent des nouveaux salariés de la SNCF, alors qu'aucune pension n'est pour le moment à verser à ce titre par ces deux caisses.

Ces sommes ne sont pas très importantes, au départ - quelque 14 millions d'euros - mais grimpent ensuite rapidement, d'année en année. Elles auront donc un impact important sur ces régimes spéciaux.

J'en viens désormais au compte d'affectation spéciale.

Je le rappelle, contrairement à une mission budgétaire, un CAS retrace à la fois des recettes et des dépenses, celles-ci devant nécessairement s'équilibrer. Les recettes du CAS « Pensions » sont principalement constituées des cotisations salariales et contributions employeurs.

Les dépenses du CAS atteindront en 2021 plus de 60 milliards d'euros, pour la première fois, en hausse de 1,03 %.

La dépense la plus dynamique est liée aux retraites des fonctionnaires civils de l'État. Il s'agit principalement ici d'une évolution démographique attendue.

Je souligne également que ces dépenses augmenteront cependant plus modérément que prévu, du fait de la crise sanitaire. En effet, la revalorisation des pensions, indexée sur l'inflation, devrait atteindre 0,4 % contre 1 % anticipé. Par ailleurs, nous avons constaté cette année des reports dans les liquidations attendues, notamment du personnel civil, ce qui aura un impact l'année prochaine.

En 2021, le solde demeurerait excédentaire, mais l'excédent annuel poursuit sa diminution, il serait a priori autour de 800 millions d'euros.

Le solde cumulé du CAS atteindra à la fin de cette année 020, 9,1 milliards d'euros.

Il faut bien comprendre la logique du CAS. Cet excédent cumulé n'est pas de l'argent disponible qui pourrait être réorienté sur d'autres postes de dépenses. Ce solde correspond en quelque sorte à une provision ou réserve fictive dont la nature est purement comptable : il ne s'agit pas d'une immobilisation de trésorerie sur un compte de l'État. Ce solde cumulé, dans le respect des règles organiques, permet de garantir que les engagements de l'État en matière de pensions auront été financés par une recette liée à cette dépense.

Je l'ai évoqué la semaine dernière, le CAS retrace aussi les dépenses liées aux retraites du combattant et aux victimes de guerre, pour lesquelles une dotation est versée à partir de la mission « Anciens combattants, mémoire et liens avec la Nation ». Les règles de recevabilité ne nous permettent pas de modifier les crédits sur ce CAS aux dépenses contraintes mais, si nous choisissons d'augmenter les crédits dédiés sur la mission « Anciens combattants », un ajustement des recettes et des dépenses du CAS devra être fait par le Gouvernement.

Si la dépense est contrainte, notamment pour le CAS, elle n'en est pas moins en partie « pilotable ». Il serait aisé, et nous l'avons vu en séance lors de la discussion du PLFSS, de reporter à plus tard les questions concernant l'équilibre financier de notre système de retraite.

Concernant les régimes spéciaux financés par des dotations d'équilibre, force est de constater que nous nous devrons de mettre sur la table la question des conditions de départ à la retraite : c'est bien la solidarité nationale, le contribuable, qui paye pour ces critères plus avantageux.

Concernant les retraites des fonctionnaires civils et militaires, la question est double en matière de recettes. Il s'agira de savoir, dans les années à venir, si l'État maintiendra le principe selon lequel il finance lui-même les pensions de ses fonctionnaires ou si, à la faveur d'un nouveau système, sa contribution employeur s'alignera sur le droit commun. Aussi, même en conservant cette hypothèse, la question du taux de cette contribution pourrait avoir à se poser avant 2030, afin de maintenir le CAS équilibré, comme la loi organique relative aux lois de finances (LOLF) l'impose.

Je rappelle qu'actuellement, ce taux est de 74,28 % pour les fonctionnaires civils et de 126,07 % pour les militaires, alors qu'il est de 30,65 % pour la Caisse nationale de retraites des agents des collectivités locales (CNRACL) et autour de 15 % pour les employés du privé.

Mais, au-delà de ces questions, nous ne pourrons nous exonérer d'une réflexion globale sur les dépenses de retraite, et je vous renvoie sur ce point à la conférence de financement que nous appelons de nos voeux.

Je vous rappelle que dans le rapport Conseil d'orientation des retraites (COR) qui va être publié demain, l'âge moyen de départ à la retraite, qui est actuellement de 62,3 ans - et qui est train de passer à 62,8 ans - devrait, en 2030, être à 64 ans, compte tenu des réformes déjà adoptées. Je vous rappelle que la réforme Touraine a conduit à reporter l'âge moyen du départ à la retraite pour un certain nombre de générations, qui commenceront plus tard à travailler. De fait, le taux plein sera automatiquement reporté à 64 ans. Ce que nous avions proposé n'était donc pas d'une redoutable difficulté à mettre en place.

Je vous propose donc, sous ces réserves, de donner un avis favorable sur les crédits du CAS « Pensions » et de la mission « Régimes sociaux et de retraite ».

Mme Monique Lubin . - J'ai besoin d'une explication sur les recettes du régime de la SNCF.

Vous écrivez, monsieur le rapporteur : « D'une part, l'impact de l'activité partielle sur les recettes des régimes de la SNCF, de la RATP et des marins, mal estimé pour le moment qui conduira à un besoin supérieur de subvention ». Très bien. « D'autre part, la conséquence de la fermeture du régime de la SNCF, et le protocole d'accord établi avec la Caisse nationale d'assurance vieillesse (CNAV) et l'Agirc-Arrco : les deux régimes du privé versent à la caisse de la SNCF une dotation correspondant aux recettes qu'ils perçoivent des nouveaux salariés de la SNCF, alors qu'aucune pension n'est pour le moment à verser à ce titre par ces deux caisses ».

Je ne comprends pas pourquoi les deux régimes doivent verser dès maintenant une dotation, alors qu'aucune pension n'est pour le moment versée au titre de ces deux caisses.

M. René-Paul Savary , rapporteur pour avis . - Le régime de la SNCF étant clos, les nouveaux employés sont embauchés sous contrat privé. En conséquence, le régime spécial ne percoit plus de cotisations, mais doit verser les pensions de ceux qui sont à la retraite. C'est le principe de la répartition. C'est pourquoi l'équivalent des cotisations des actifs est affecté au régime fermé.

Mme Catherine Deroche , présidente . - Est-ce clair pour tout le monde ? Car il s'agit tout de même de flux assez incompréhensible entre régimes !

M. René-Paul Savary , rapporteur pour avis . - La simplification était difficile. Il y a tellement de critères à faire bouger, qu'il vaut mieux ne rien toucher. L'harmonisation ne peut être favorable à tout le monde.

En revanche, un certain nombre de mesures portent leurs fruits, et notamment la revalorisation des retraites sur l'inflation et non plus sur le salaire. Les projections du COR montrent bien, par rapport à 2030 ou 2070 - en tenant compte des mesures adoptées -, que la pension moyenne de nos retraités, qui est actuellement supérieure au revenu moyen de ceux qui travaillent, diminue progressivement relativement au niveau des salaires. Si nous arrivons à un équilibre, à terme, la pension ne représentera plus que 75 ou 80 % du revenu moyen des salaires. Ce qui voudra dire une baisse du pouvoir d'achat, même si l'augmentation des pensions suivra l'inflation.

Sans nouvelles mesures, les pensions ne seront pas à la hauteur des espérances. C'est la raison pour laquelle, nous devons prendre nos responsabilités, même si ce n'est jamais le bon moment.

Mme Cathy Apourceau-Poly . - Je suis désolée, monsieur le rapporteur, mais je n'ai pas bien compris votre réponse.

Par ailleurs, je note que, hors subvention d'État, le régime de la SNCF n'est pas déficitaire, bien au contraire. Il y a donc une volonté de casser un régime spécial qui fonctionne, même en période de crise sanitaire, avec des baisses de cotisations. Vous l'avez souligné, les nouveaux employés de la SNCF sont embauchés sous contrat privé.

Concernant les retraités des mines, ce régime est fermé depuis 2010. Les recettes propres ne pouvant couvrir les charges, l'État contribue au financement des pensions, au nom de la solidarité nationale.

Nous pensons que le Gouvernement aurait dû maintenir les crédits au niveau de l'an dernier, afin d'améliorer les conditions sociales des pensionnés du régime minier.

Mme Monique Lubin . - Monsieur le rapporteur, vous avez mentionné que l'âge de la retraite sera porté à 64 ans, en 2030, et que nous n'avions donc aucune raison de pousser des cris d'orfraie comme nous l'avons fait lorsque vous avez proposé d'accepter l'âge légal - c'est un peu cela que vous vouliez dire. Ma question est simple : puisque l'âge de la retraite sera automatiquement repoussé à 64 ans, pourquoi anticiper et prendre ce type de mesures avant 2030 ? Ainsi, vous faites payer une catégorie de personnes qui a commencé à travailler très tôt et qui devra partir plus tard que prévu.

M. René-Paul Savary , rapporteur pour avis . - Nous avons effectivement proposé d'accélérer la réforme Touraine, qui avait des répercussions sur d'autres générations, afin de maintenir un niveau de pension élevé. Car si nous appliquons cette réforme en augmentant l'âge de la retraite de façon trop lente, le montant des pensions baissera.

Concernant le régime SNCF, effectivement, il n'est pas déficitaire, puisque c'est l'État qui paie la différence entre les charges et les produits - le montant de la subvention représente 60 % de ses charges, soit 3,3 milliards d'euros : c'est l'objet de la mission.

Le régime des mines est, quant à lui, abondé par une subvention de l'État qui représente 84 % de ses charges vieillesse. Le ratio est de 1 000 cotisants pour 220 000 pensionnés. Ce régime s'éteint progressivement.

Les règles de ces pensions sont les règles classiques, avec une revalorisation selon l'inflation ; de fait, elle sera cette année de 0,4 %.

Il en va de même pour le régime des marins : 30 000 cotisants pour 100 000 pensionnés. Une compensation de l'État est donc indispensable.

Enfin, en ce qui concerne le régime SNCF, je l'ai dit, les nouveaux employés sont embauchés sous contrat privé. De fait, ils cotisent à la CNAV et à l'Agirc-Arrco. C'est la raison pour laquelle, ces deux régimes versent à la caisse de la SNCF une dotation correspondant aux recettes qu'ils perçoivent des nouveaux salariés de la SNCF. Ces deux régimes n'auront à verser des pensions que dans vingt, trente ou quarante ans.

Mme Monique Lubin . - Il s'agit donc bien d'un constat.

M. René-Paul Savary , rapporteur pour avis . - Oui, c'est le résultat d'un protocole d'accord qui a été établi avec la CNAV et l'Agirc-Arrco. Le montant, cette année, est de 14 millions d'euros, l'année prochaine, il sera de 50 millions d'euros.

Tous les régimes bénéficient de compensations démographiques, qui participent à l'équilibre. Cette compensation serait gommée dans un régime universel, mais nous aurions plus de difficultés à calculer les cotisations salariales et patronales.

La commission émet un avis favorable à l'adoption des crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions ».

LISTE DES PERSONNES ENTENDUES

___________

Direction du budget

Richard Bordignon , chef du bureau des retraites et des régimes spéciaux

Alexandre Deschamps , adjoint

Vincent Boulen , adjoint

Alexis Pitou , adjoint

Service des retraites de l'État

Guillaume Talon , directeur

Philippe Chataignon , chef du bureau financier et des statistiques

* 1 Retraité pour correspondre à la maquette budgétaire retenue pour la programmation 2018-2020.

* 2 Les coûts de gestion du régime des retraites de l'État de la direction générale des finances publiques ne pas retracés dans le Cas « Pensions » mais sont inscrits en dépenses du programme 156 « Gestion fiscale et financière de l'État et du secteur public local » de la mission « Gestion des finances publiques et des ressources humaines » du budget général de l'État.

* 3 Rentes d'accident du travail des ouvriers civils des établissements militaires.

* 4 Décret n° 2019-1180 du 15 novembre 2019.

* 5 Article 42 de la loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites et décret d'application n° 2010-1749 du 30 décembre 2010.