C. UNE AUGMENTATION DES DÉPENSES DE LA BRANCHE RETRAITE, LIÉE À LA REVALORISATION DES PENSIONS SUR L'INFLATION

1. La hausse des dépenses est tirée par l'indexation des pensions sur l'inflation

a) Un déficit du régime général en aggravation

En 2024, les prestations de retraite se sont élevées à 288,4 milliards d'euros, soit une hausse de 6,9 % par rapport à 2023, dont 161 milliards d'euros de dépenses pour les assurés du régime général. La revalorisation des pensions de retraite de 5,3 % au 1er janvier 2025 a eu un effet majeur sur les dépenses de la branche retraite. L'indexation des pensions sur l'inflation aura augmenté les dépenses de la branche retraite de 14 milliards d'euros environ en 2023. Les effectifs pensionnés ont également progressé de 1 % entre 2023 et 2024, contre 1,4 % en 2023. La hausse de 100 euros des minima de pensions, décidée par la réforme des retraites, a augmenté de 0,4 milliards d'euros les dépenses entre 2023 et 2024. En effet, le surcoût associé au relèvement des minima de pensions a dépassé les économies engendrées par le décalage des départs lié au recul progressif de l'âge d'ouverture des droits.

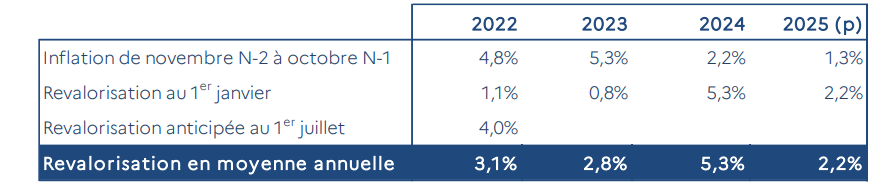

Revalorisation des pensions de retraite

Source : Commission des comptes de la sécurité sociale, Résultats 2024, prévisions 2025 (juin 2025)

L'augmentation des dépenses de la branche retraite et du FSV est en forte aggravation, le déficit s'élevant à 4,5 milliards d'euros en 2024, contre 1,4 milliard d'euros en 2023. En effet, en 2023, la revalorisation des pensions de retraite en moyenne annuelle n'avait été que de 2,8 %, en raison de l'anticipation au 1er juillet d'une partie de la hausse des pensions de retraite prévue pour 2023.

Le déficit de la branche retraite s'aggraverait en 2025, malgré le maintien d'un excédent du FSV, à hauteur de 5,76 milliards d'euros. Les dépenses devraient s'élever à 303,5 milliards d'euros en 2025, soit une hausse de 3,2 %, en raison de la hausse des prestations de retraite de 2,2 % décidée en raison de l'indexation sur l'inflation. L'excédent du FSV serait alors insuffisant pour pallier les dépenses de la branche retraite. La réforme des retraites, qui a pour effet normalement de ralentir la hausse des effectifs pensionnés, n'aura pas suffisamment d'impact pour compenser l'indexation sur l'inflation des pensions. La réforme des retraites ne suffit d'ailleurs pas à contenir le déficit à venir de la branche retraite, qui devrait représenter au moins 8,9 milliards d'euros en 2028, sous l'effet notamment de la hausse des pensionnés.

b) Les dépenses de la CNRACL pèsent sur les comptes de la sécurité sociale

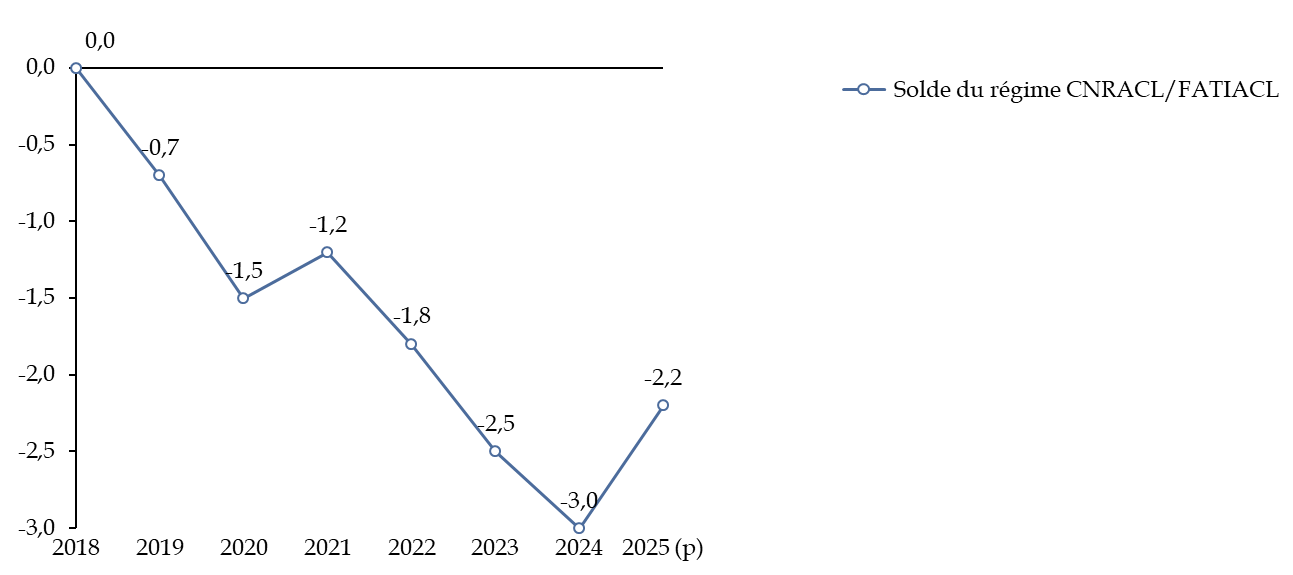

Le déficit de la CNRACL, qui atteint en 2024 3 milliards d'euros, est en partie liée à un ratio démographique défavorable, le nombre de cotisants demeurant stable, alors que le nombre de pensionnés augmente. Les pensions ont de plus été revalorisées sous l'effet de l'inflation, représentant les deux-tiers de la hausse des pensions versées. Au total, les prestations versées représentent 27,8 milliards d'euros, soit une hausse de 8 % par rapport à 2023.

Évolution du solde de la CNRACL entre 2018 et 2024

(en milliards d'euros)

Source : d'après la Commission des comptes de la sécurité sociale

Il est exact que les déficits de la CNRACL sont déjà élevés et ont vocation à augmenter dans les années à venir. Le déficit pourrait même s'élever à 11 milliards d'euros en 2030, selon un rapport18(*) de l'IGF, de l'IGAS et de l'IGA. Il a été décidé en PLFSS pour 2025 de relever le taux de cotisation employeur de trois points par an entre 2025 et 2028, pour pallier les déficits. La CNRACL devrait revenir à l'équilibre en 2028, mais son solde se dégraderait à nouveau en 2029.

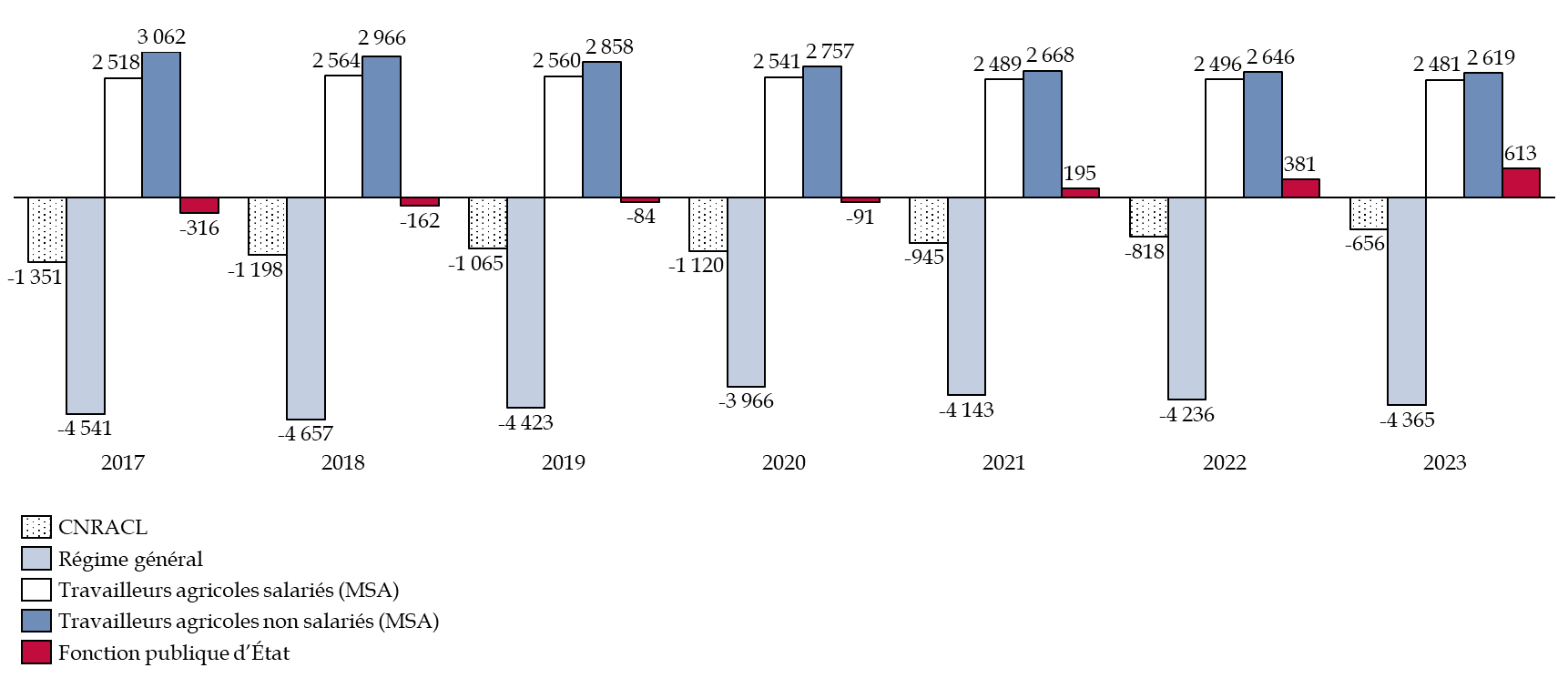

À noter, toutefois, le poids représenté ces dernières années par le mécanisme de compensation démographique pour la CNRACL. Il vise à effectuer des transferts entre régimes, en fonction de la situation démographique relative et de la capacité contributive de ceux-ci. Or la CNRACL est en réalité dans une situation moins dégradée que les autres régimes au vu de ces critères et est donc contributrice à ce titre, jusqu'en 2027. Elle a dû verser près de 100 milliards d'euros constants à ce titre depuis 1974, dont 16,7 milliards d'euros entre 2012 et 2022. En 2024, la CNRACL a ainsi versé 456 millions d'euros au titre de la compensation démographique.

Une telle situation est difficile à comprendre et à justifier, et une révision des règles du mécanisme de compensation démographique devrait être envisagée.

Montants de compensation concernant divers régimes entre 2017 et 2023

(en millions d'euros)

Source : commission des finances du Sénat d'après les inspections ministérielles

2. Des dépenses sous-estimées et mal contrôlées

a) Une présentation des dépenses publiques pour les retraites à revoir

Le financement de la plupart des régimes de base de retraite ne repose pas exclusivement sur les cotisations mais sur une subvention versée par l'État, qui s'élève en 2024 à 6,755 milliards d'euros, afin d'équilibrer les régimes spéciaux et de retraite.

De plus, le régime des fonctionnaires civils et militaires de l'État constitue un cas particulier : l'État étant lui-même l'employeur, plutôt que de verser une cotisation « employeur » qu'il complèterait par une subvention permettant d'équilibrer le système, il verse directement une cotisation dite « d'équilibre ». Un même système est utilisé pour le régime des fonctionnaires territoriaux et hospitaliers (CNRACL).

Ainsi, les taux de cotisation dits « employeurs » de l'État et des collectivités territoriales sont très supérieurs aux autres taux de cotisation des autres caisses de retraites. Le taux de cotisation dit « employeur » est de 74,28 % pour les fonctionnaires civils de l'État et de 126,07 % pour les militaires ; celui de la CNRACL est de 31,65 %19(*). Pourtant, le taux de cotisation employeur pour les entreprises dont les salariés sont affiliés au régime général, soit les trois quarts des cotisants, n'est que de 8,55 % sur les revenus inférieurs au plafond de la sécurité sociale. Les revenus au-delà du plafond annuel de la sécurité sociale sont prélevés à hauteur de 2,02 % et n'ouvrent pas de droit à retraite.

Il apparait ainsi que l'État et les collectivités territoriales abondent très largement les systèmes de retraite des fonctionnaires de l'État et des collectivités territoriales et de la fonction publique hospitalière. Ces subventions déguisées n'apparaissent pourtant qu'au titre de la contribution d'équilibre de l'État, ce qui constitue un obstacle à la compréhension des équilibres globaux du système.

L'inconvénient de ce système est qu'il contribue à masquer le coût réel du système des retraites pour les finances publiques. Le rapport du PLF 2025 « Régimes sociaux et de retraites »20(*) explicite également ce dispositif.

Il est très regrettable que le Parlement ne dispose pas, à ce jour, d'une analyse complète dans un document unique présenté au vote lors de la période budgétaire et portant sur le coût de l'ensemble du système des retraites, tous régimes confondus.

b) Des cas de fraude aux pensions de retraite versées à l'étranger à mieux détecter

Le rapporteur spécial tient à souligner que l'amélioration des déficits de la sécurité sociale passe également par une lutte plus approfondie contre la fraude aux prestations sociales.

En particulier, comme le relève également la Cour des comptes, les contrôles sur les pensions de retraite versées à des personnes résidant à l'étranger sont particulièrement peu efficaces.

Près de 1,1 million de pensionnés du régime général résident hors de France. Le montant des retraites qui leur est versé s'élève à 3,9 milliards d'euros par le régime général et à 2 milliards d'euros pour les régimes complémentaires. Près de 77 %de ces retraités résident dans six pays : l'Algérie, le Portugal, l'Espagne, l'Italie, le Maroc et la Belgique.

En plus des risques plus typiques de fraude, tels que la falsification de l'identité, un problème spécifique s'ajoute, à savoir celui du décès non déclaré de l'assuré. Chaque année, une preuve d'existence est d'ailleurs demandée aux pensionnés résidant à l'étranger. Or comme le relève la Cour des comptes, « les certificats d'existence peuvent être facilement reproduits ou imités et offrent peu de garanties de sécurité ». Les consulats effectuent également une mission de convocation périodique des assurés, afin de s'assurer de leur existence. Ces contrôles sont toutefois chronophages ; par ailleurs, il est difficile d'imposer à une personne âgée et potentiellement en mauvaise santé de se déplacer jusqu'au consulat.

Toutefois, les enjeux financiers à ce type de fraude sont importants : la Cour estime ainsi la fraude en Algérie entre 40 et 80 millions d'euros, et au Maroc de près de 12,5 millions d'euros.

Il serait donc très souhaitable que la CNAV, en partenariat avec les consulats, mettent en oeuvre des procédures plus fiables de lutte contre la fraude aux pensions de retraite versées à l'étranger. Des améliorations, grâce aux outils informatiques notamment, sont très envisageables.

* 18 Situation financière de la Caisse nationale de retraite des agents des collectivités locales, bilan et perspectives, mai 2024.

* 19 Ce taux est appliqué sur le traitement indiciaire hors prime des fonctionnaires.

* 20 Rapport général n° 144 (2024-2025), tome III, annexe 25, déposé le 21 novembre 2024, Mme Sylvie Vermeillet.