EXAMEN DES ARTICLES

ARTICLE 1er

Autoriser la transmission d'informations

douanières et fiscales par les officiers de douane judiciaire et les

officiers fiscaux judiciaires

Le présent article vise à permettre aux officiers de douane judiciaire et aux officiers fiscaux judiciaires de communiquer à la direction générale des douanes et droits indirects (DGDDI) ou à la direction générale des finances publiques (DGFiP) tous informations et documents susceptibles d'être utiles à l'exercice de leur mission de contrôle.

En tout état de cause, cette transmission serait soumise à l'autorisation du procureur de la République ayant requis ces officiers ou du juge d'instruction leur ayant délivré commission rogatoire, après avis du procureur de la République.

Du reste, seuls les agents de la DGDDI et de la DGFiP chargés d'une mission de contrôle seraient habilités à avoir connaissance de ces informations et documents.

Considérant que l'atteinte ainsi portée au secret de l'enquête et de l'instruction se justifie par l'objectif de valeur constitutionnelle de lutte contre la fraude et que le cadre prévu par le dispositif suffit à garantir la proportionnalité de la mesure, la commission est favorable à l'adoption de cet article.

Elle souligne néanmoins que le droit en vigueur permet d'ores et déjà la communication de ce type d'informations aux administrations des douanes et des finances publiques par l'autorité judiciaire et que la plus-value du dispositif proposé paraît relativement limitée.

La commission des finances propose à la commission des affaires sociales d'adopter cet article sans modification.

I. LE DROIT EXISTANT : L'IMPOSSIBILITÉ, POUR LES OFFICIERS DE DOUANE JUDICIAIRE ET LES OFFICIERS FISCAUX JUDICIAIRES, DE COMMUNIQUER À LA DGDDI ET À LA DGFIP LES RENSEIGNEMENTS UTILES COLLECTÉS DANS LE CADRE DE LEURS INVESTIGATIONS

A. CERTAINS AGENTS DES DOUANES ET DES SERVICES FISCAUX SONT HABILITÉS À MENER DES ENQUÊTES JUDICIAIRES

Aux termes du code de procédure pénale, des agents des douanes6(*) et des agents des services fiscaux7(*) de catégories A et B, spécialement désignés par arrêté des ministres chargés de la justice et du budget, pris après avis conforme d'une commission, peuvent être habilités à effectuer des enquêtes judiciaires sur réquisition du procureur de la République ou sur commission rogatoire du juge d'instruction.

Les agents concernés sont dès lors compétents pour rechercher et constater, sur l'ensemble du territoire national :

- s'agissant des officiers de douane judiciaire (ODJ), les infractions prévues par le code des douanes, les infractions en matière de contributions indirectes, d'escroquerie sur la TVA et de vols de biens culturels, les infractions relatives à la protection des intérêts financiers de l'Union européenne, les infractions en matière de trafic d'armes8(*) ou encore le blanchiment de ces infractions9(*) et celui de trafic de stupéfiants10(*) - ils n'ont toutefois pas compétence en matière de trafic de stupéfiants, sous réserve des dispositions législatives prévoyant la possibilité de constituer des unités temporaires mixtes ;

- s'agissant des officiers fiscaux judiciaires (OFJ), les infractions en matière de fraude fiscale11(*), de blanchiment de fraude fiscale - dans certains cas -, de mise à disposition d'instruments de facilitation de la fraude fiscale12(*), d'escroquerie13(*) sur la TVA ou d'escroquerie au préjudice d'une personne publique, d'un organisme de protection sociale ou d'un organisme chargé d'une mission de service public pour l'obtention d'une allocation, d'une prestation, d'un paiement ou d'un avantage indu14(*).

Les unités temporaires

Pour la recherche et la constatation des infractions en matière de trafic de stupéfiants15(*), sans préjudice des dispositions législatives excluant du champ de compétence des officiers de douane judiciaire le trafic de stupéfiants, de blanchiment - lorsque les infractions en question sont intentionnellement en relation avec une entreprise terroriste16(*) - et de financement du terrorisme17(*) et des infractions qui leur sont connexes, le procureur de la République ou le juge d'instruction territorialement compétent peut constituer des unités temporaires composées d'officiers de police judiciaire et d'officiers de douane judiciaire18(*).

Ces unités temporaires, dont le chef est désigné par le procureur de la République ou le juge d'instruction mandant, agissent sous la direction de l'autorité judiciaire et ont compétence sur toute l'étendue du territoire national.

Pour mener des enquêtes judiciaires et commissions rogatoires, ces agents doivent y être habilités personnellement en vertu d'une décision du procureur général près la cour d'appel du siège de leur fonction. Ils sont placés, pour l'exercice de leurs missions, sous la direction du procureur de la République, sous la surveillance du procureur général et sous le contrôle de la chambre de l'instruction du siège de leur fonction.

Le code de procédure pénale précise que lorsque, sur réquisition du procureur de la République ou sur commission rogatoire d'un juge d'instruction, ces agents procèdent à des enquêtes judiciaires, ils disposent des mêmes prérogatives et obligations que celles attribuées aux officiers de police judiciaire, y compris lorsque celles-ci sont confiées à des services ou unités de police ou de gendarmerie spécialement désignés.

En tout état de cause, ils ne peuvent, à peine de nullité, exercer d'autres attributions ou accomplir d'autres actes que ceux que prévoit le code de procédure pénale dans le cadre des faits dont ils sont saisis par l'autorité judiciaire.

Les OFJ, eux, ne peuvent ni participer à une procédure de contrôle de l'impôt pendant la durée de leur habilitation, ni effectuer des enquêtes judiciaires dans le cadre de faits pour lesquels ils ont participé à une telle procédure avant d'être habilités à effectuer des enquêtes, ni participer, même après la fin de leur habilitation, à une telle procédure dans le cadre de faits dont ils avaient été saisis par l'autorité judiciaire au titre de leur habilitation.

Concrètement, les ODJ et les OFJ exercent leurs fonctions au sein de l'Office national anti-fraude (Onaf)19(*). Des officiers fiscaux judiciaires sont également mis à disposition de la Brigade nationale de répression de la délinquance financière (BNRDF) du ministère de l'intérieur.

B. CES AGENTS NE SONT TOUTEFOIS PAS AUTORISÉS À TRANSMETTRE À LEUR ADMINISTRATION LES INFORMATIONS QU'ILS RECUEILLENT À L'OCCASION DE LEURS ENQUÊTES

Des dispositifs d'échanges d'informations existent entre agents des douanes et des services fiscaux et officiers de police judiciaire.

Ainsi, dans le cadre de la lutte contre les activités lucratives non déclarées portant atteinte à l'ordre public et à la sécurité publique et sans que puisse être opposée l'obligation au secret, les agents chargés d'appliquer la législation en matière de douanes et droits indirects et d'impôts doivent répondre aux demandes formulées par les officiers et agents de police judiciaire concernant les renseignements et documents de nature financière, fiscale ou douanière20(*).

Dans le sens inverse, et dans le même cadre, les officiers et agents de police judiciaire communiquent à ces agents tous les éléments susceptibles de comporter une implication de nature financière, fiscale ou douanière21(*).

En revanche, les ODJ et les OFJ ne sont pas habilités à communiquer eux-mêmes aux administrations dont ils sont issus les renseignements qu'ils obtiennent dans le cadre de leurs enquêtes.

Or, certaines de ces informations, qui ne se rapportent pas directement à l'infraction recherchée et ne sont donc pas exploitées dans le cadre des poursuites pénales concernées (parce qu'elles intéressent des tiers non mis en cause, par exemple) sont susceptibles de comporter une implication de nature douanière, fiscale ou financière et d'être utiles à la direction générale des douanes et droits indirects (DGDDI) ou à la direction générale des finances publiques (DGFiP) pour déclencher une action de contrôle

En effet, les éléments en question peuvent ainsi révéler des activités occultes, des transferts de fonds suspects, des dissimulations de recettes ou de revenus ou encore des avantages obtenus indûment de certaines administrations ou personnes publiques, voire permettre d'identifier les bénéficiaires de schémas fiscaux frauduleux et de déclencher au plus vite des enquêtes et des contrôles.

Pour autant, comme l'a rappelé l'Onaf au cours de son audition, ces informations peuvent d'ores et déjà être communiquées aux administrations des douanes et des finances publiques par les parquets.

De fait :

- le ministère public peut communiquer, à l'occasion de toute procédure judiciaire, les dossiers à l'administration des finances22(*) ;

- l'autorité judiciaire doit communiquer à l'administration des finances toute information qu'elle recueille, à l'occasion de toute procédure judiciaire, de nature à faire présumer une fraude commise en matière fiscale ou une manoeuvre quelconque ayant eu pour objet ou pour résultat de frauder ou de compromettre un impôt23(*) ;

- l'autorité judiciaire doit communiquer à l'administration des douanes toute information qu'elle recueille, de nature à faire présumer une infraction commise en matière douanière ou une manoeuvre quelconque ayant eu pour objet ou pour résultat de frauder ou de compromettre le recouvrement de droits ou de taxes24(*).

Ces dispositions ne donnent toutefois lieu qu'à environ 1 300 communications par an en moyenne selon l'étude d'impact du présent article.

II. LE DISPOSITIF PROPOSÉ : PERMETTRE À CES AGENTS, SUR AUTORISATION DE L'AUTORITÉ JUDICIAIRE, DE TRANSMETTRE DIRECTEMENT À LEUR ADMINISTRATION TOUT RENSEIGNEMENT UTILE À L'EXERCICE DE LEUR MISSION DE CONTRÔLE

Le présent article tend à rétablir, au sein du code de procédure pénale, un article 706-1-3 permettant, par dérogation au principe du secret de l'enquête et de l'instruction et sur autorisation du procureur de la République les ayant requis ou du juge d'instruction leur ayant délivré commission rogatoire, après avis du procureur de la République, aux agents des douanes et aux agents des services fiscaux effectuant des enquêtes judiciaires et habilités à cet effet de communiquer aux agents relevant des administrations des douanes et des finances publiques chargés d'une mission de contrôle toutes informations et tous documents, recueillis dans le cadre de ces enquêtes, susceptibles d'être utiles à l'exercice de cette mission de contrôle.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE MESURE DE BON SENS PRÉSENTANT DES GARANTIES SUFFISANTES MAIS LARGEMENT SATISFAITE PAR LE DROIT EN VIGUEUR

Ainsi que l'a relevé le Conseil d'État dans son avis sur le présent projet de loi, la restriction apportée par le présent article au secret de l'enquête et de l'instruction est justifiée par l'objectif à valeur constitutionnelle de lutte contre la fraude25(*).

La commission constate par ailleurs que le Gouvernement a suivi la préconisation du Conseil d'État tendant à assurer la proportionnalité de la mesure proposée en précisant, d'une part, que seuls peuvent être communiqués les informations et documents susceptibles d'être utiles à l'exercice par la DGDDI et la DGFiP de leur mission de contrôle et, d'autre part, que ces informations et documents ne peuvent être transmis qu'aux agents des douanes et des finances publiques chargés de cette mission de contrôle.

Du reste, le conditionnement de la transmission des éléments en question à l'obtention d'une autorisation préalable de l'autorité judiciaire est de nature à garantir la séparation des pouvoirs et l'indépendance de la justice.

Enfin, comme le rappelle l'étude d'impact du projet, les agents destinataires de ces informations et documents sont soumis au secret professionnel26(*).

Dans ces conditions, la commission approuve le dispositif proposé, qui doit contribuer à faciliter les échanges d'informations entre l'autorité judiciaire et les administrations chargées de missions de lutte contre la fraude.

Elle souligne toutefois que sa plus-value est extrêmement limitée, dans la mesure où les informations en question peuvent déjà, en l'état actuel du droit, être transmises par les parquets à la DGDDI et à la DGFiP.

Le seul intérêt de la modification proposée réside donc dans la capacité d'initiative de la communication de ces informations, attribuée aux officiers de douane judiciaire et aux officiers fiscaux judiciaires, sous réserve de l'avis favorable de l'autorité judiciaire, tandis que le droit en vigueur la réserve aux parquets.

Décision de la commission : la commission des finances propose à la commission des affaires sociales d'adopter cet article sans modification.

ARTICLE 3

Transmission par la direction

générale des finances publiques d'informations de nature fiscale

à l'Institut national de la propriété industrielle

Le présent article permet à la direction générale des finances publiques (DGFiP) de transmettre à l'Institut national de la propriété industrielle (INPI) les informations que l'administration fiscale recueille dans le cadre de ses contrôles. Les services de la DGFiP pourront transmettre des informations nécessaires :

- à l'immatriculation d'office au registre national des entreprises (RNE) d'une personne dont les agents de la DGFiP auraient constaté, dans le cadre de leur contrôle, qu'elle exerce une activité occulte ;

- à la radiation des personnes non établies dans l'Union européenne qui ne respectent pas l'obligation de désigner un représentant fiscal.

Cet article opère un aménagement équilibré du secret fiscal afin de permettre le partage d'informations nécessaire à la fiabilisation du RNE. La commission a simplement adopté, à l'initiative de son rapporteur, un amendement de clarification du dispositif.

La commission des finances propose à la commission des affaires sociales d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : LES INFORMATIONS RECUEILLIES PAR LA DGFIP PEUVENT ÊTRE UTILES POUR GARANTIR LA FIABILITÉ DES DONNÉES D'IMMATRICULATION DES ENTREPRISES MAIS LES POSSIBILTIÉS DE TRANSMISSION DE CES INFORMATIONS SONT ENCADRÉES PAR LE SECRET FISCAL

A. LE REGISTRE NATIONAL DES ENTREPRISES PERMET DE CENTRALISER ET DIFFUSER LES INFORMATIONS ÉCONOMIQUES ET JURIDIQUES DES ENTREPRISES

Le registre national des entreprises (RNE), prévu à l'article L. 123-36 du code de commerce, a été créé par l'article 2 de la loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises dite « PACTE ». Il a pour objectif « de centraliser et de diffuser les informations économiques et juridiques des entreprises27(*) ».

L'article L. 123-36 du même code prévoit que « les entreprises exerçant sur le territoire français une activité de nature commerciale, artisanale, agricole ou indépendante » doivent s'immatriculer au RNE, y compris les entreprises étrangères ne disposant pas d'un établissement stable en France. D'après l'article L. 123-50, le RNE est tenu par l'Institut national de la propriété industrielle (INPI). Ce même article prévoit que les immatriculations sont réalisées :

- soit sur demande de la personne tenue à l'immatriculation ou d'un tiers habilité légalement ou judiciairement ;

- soit à l'occasion d'une transmission d'informations ou de pièces par diverses administrations partenaires explicitement mentionnées aux articles L. 123-39 à L. 123-49-228(*) ou d'autres autorités désignées par des dispositions législatives ou réglementaires spécifiques, intervenant d'office ou sur la demande de tiers.

Les administrations partenaires susmentionnées ont par ailleurs, la possibilité, dans certains cas définis aux articles R. 123-294 à R. 123-317, de modifier les informations du RNE, de procéder à l'immatriculation d'office ou de radier un déclarant, principalement en cas de fraude.

Il est dès lors nécessaire que le RNE « reflète, de manière exacte, les informations relatives aux immatriculations, modifications et cessations d'activité des entreprises29(*) », afin que ces administrations puissent mener à bien leurs missions de contrôle. À cet égard, les informations que sont amenées à recueillir les agents de la direction générale des finances publiques (DGFiP), dans le cadre de leur activité de contrôle et de gestion fiscale peuvent constituer un outil d'actualisation pertinent des données du registre.

B. LES INFORMATIONS RECUEILLIES PAR LES AGENTS DE LA DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES (DGFIP) DANS LE CADRE DE LEUR CONTRÔLE SONT COUVERTES PAR LE SECRET FISCAL

Toutefois, les informations recueillies par la DGFiP dans le cadre de ses missions fiscales sont protégées par les règles du secret fiscal.

En effet, l'article L. 103 du livre des procédures fiscales (LPF) étend en matière fiscale l'obligation de secret professionnel définie aux articles 226-13 et 226-14 du code pénal à toutes les informations recueillies lors d'opérations d'assiette, de contrôle ou de recouvrement, ainsi que d'opérations liées au contentieux, des impôts, droits, taxes et redevances prévus au code général des impôts (CGI).

Le secret fiscal est par ailleurs garanti par la Constitution, puisqu'il découle du droit au respect de la vie privée garanti par l'article 2 de la Déclaration des droits de l'homme et du citoyen de 178930(*). Le Conseil constitutionnel admet des dérogations au secret fiscal, à condition que celles-ci soient « non seulement justifiées par un motif d'intérêt général, mais également mises en oeuvre de manière adéquate et proportionnée à cet objectif31(*) ». Il a par ailleurs reconnu la lutte contre la fraude et l'évasion fiscales comme un objectif à valeur constitutionnelle32(*) justifiant une telle dérogation.

En tout état de cause, une modification législative est nécessaire pour permettre aux agents de la DGFiP de transmettre des informations de nature fiscale à l'INPI.

II. LE DISPOSITIF PROPOSÉ : UNE DÉROGATION AU SECRET FISCAL POUR PERMETTRE À LA DGFIP DE TRANSMETTRE À L'INPI DES INFORMATIONS UTILES POUR LA TENUE DU REGISTRE NATIONAL DES ENTREPRISES

Le présent article autorise la DGFiP à déroger au secret fiscal en communiquant à l'INPI des informations recueillies par l'administration fiscale à la suite de la détection d'une fraude relative à l'activité d'une entreprise.

Pour ce faire, le II du présent article crée un nouvel article L. 135 JA du livre des procédures fiscales qui prévoit la transmission à l'INPI de certaines informations utiles à « la bonne tenue du registre national des entreprises prévu par l'article L. 123-36 du code de commerce », et plus particulièrement :

- des informations nécessaires à l'immatriculation d'office au RNE d'une personne dont les agents de la DGFiP auraient constaté, dans le cadre de leur contrôle, qu'elle exerce une activité occulte ;

- des « documents justifiant la radiation des personnes qui ne respectent pas l'obligation prévue par le I de l'article 289 A du code général des impôts », c'est-à-dire, l'obligation pour une personne non établie dans l'Union européenne de désigner un représentant fiscal33(*).

Le I du présent article procède par ailleurs à une précision au sein de l'article L. 123-50 du code de commerce, en précisant que les informations déclaratives renseignées dans le RNE par l'INPI comprennent notamment « les immatriculations et radiations d'office ».

III. LA POSITION DE LA COMMISSION DES FINANCES : UN DISPOSITIF QUI CONTRIBUERA À LA FIABILISATION DU REGISTRE NATIONAL DES ENTREPRISES

La commission des finances est favorable à cet article, qui propose un aménagement équilibré du secret fiscal afin de permettre le partage d'information nécessaire à la fiabilisation du RNE. Ces dispositions sont en phase avec les constats de la commission d'enquête du Sénat chargée d'évaluer les outils de lutte contre la délinquance financière, la criminalité organisée et le contournement des sanctions internationales. Celle-ci a en effet souligné, au cours de ses travaux, la nécessité pour les administrations engagées dans la lutte contre la criminalité financière d'exploiter pleinement les données issues des registres centralisés, tout en veillant à ce que ces registres soient aussi complets que possible34(*).

Interrogé par le rapporteur sur la mise en oeuvre concrète du dispositif, le Gouvernement a précisé que les informations relatives au motif de l'immatriculation d'office - en particulier lorsqu'il s'agit d'une activité occulte - ne sont pas diffusables aux partenaires. Toutefois, l'immatriculation des entreprises au RNE, qui est une information publique, facilitera nécessairement la traçabilité des entreprises par les administrations utilisatrices du RNE.

Les administrations partenaires sont en revanche informées de la date, du motif et du partenaire à l'origine de la radiation d'office des radiations d'entreprises. Elles peuvent tirer les conséquences de ces informations dans le cadre de leurs activités, en évitant notamment d'attribuer des prestations aux entreprises concernées par ces radiations.

Elles pourront ainsi être efficacement informées des décisions de la DGFiP concernant la radiation des entreprises défaillantes dans leurs obligations de déclaration d'un représentant fiscal. Cette mesure s'avère d'autant plus pertinente dans un contexte où le nombre d'immatriculations d'entreprises étrangères en France connaît une forte hausse, notamment en raison du développement du commerce en ligne, qui constitue un facteur majeur de fraude à la TVA. Sans une telle mesure, ces entreprises ne pourraient être radiées du RNE ni signalées aux administrations partenaires, ce qui faciliterait la poursuite de leurs activités frauduleuses.

La commission des finances a adopté l'amendement COM-98 de son rapporteur, tendant à apporter une clarification rédactionnelle.

Décision de la commission : La commission des finances propose à la commission des affaires sociales d'adopter cet article ainsi modifié.

ARTICLE 3

bis

Possibilité pour l'administration fiscale et l'administration

des douanes de demander aux établissements de crédit et

assimilés des informations

sous format

dématérialisé

Le présent article, introduit par l'amendement COM-99 du rapporteur, permet à l'administration fiscale et à l'administration des douanes de solliciter, dans le cadre de l'exercice de leur droit de communication auprès des établissements de crédit et assimilés, la transmission d'informations sous format dématérialisé.

Cet article leur permettra de disposer d'informations plus facilement exploitables par les outils de traitement de données utilisés pour assurer un meilleur ciblage de leur contrôle.

Le présent article avait été adopté par le Sénat lors de l'examen de la proposition de loi contre toutes les fraudes aux aides publiques, à l'initiative de notre collègue Nathalie Goulet, avant d'être censuré par le Conseil constitutionnel, au motif qu'il constituait un cavalier législatif.

La commission des finances propose à la commission des affaires sociales d'adopter cet article.

I. LE DROIT EXISTANT : BIEN QUE LES AGENTS DE LA DGFIP ET DES DOUANES PUISSENT OBTENIR COMMUNICATION DE TOUT DOCUMENT UTILE À L'ÉTABLISSEMENT DE L'ASSIETTE ET LE CONTRÔLE DES IMPÔTS, CES INFORMATIONS NE RÉPONDENT AUJOURD'HUI À AUCUN FORMALISME PARTICULIER

A. LES AGENTS DE LA DGFIP ET DES DOUANES PEUVENT OBTENIR COMMUNICATION DE TOUT DOCUMENT PERMETTANT L'ÉTABLISSEMENT DE L'ASSIETTE ET LE CONTRÔLE DES IMPÔTS

Conformément aux dispositions des articles L. 81 et suivants du livre des procédures fiscales (LPF), les agents de la direction générale des finances publiques (DGFiP) bénéficient de la communication d'informations auprès de diverses entités afin de déterminer l'assiette de l'impôt et d'effectuer des contrôles. Ce droit de communication délie les assujettis du secret professionnel et permet la transmission d'informations dans de nombreux cas.

À cet égard, l'administration fiscale précise que le droit de communication peut être exercé vis-à-vis des établissements de crédit en application des articles L. 85 et L. 83 du LPF, dans la mesure où ces établissements ou organismes sont soumis à la fois aux obligations du code de commerce et au contrôle de l'autorité administrative35(*). En application de la combinaison de ces dispositions, le droit de communication peut porter sur l'ensemble des documents comptables détenus par les établissements de crédit, strictement utiles aux services. Le juge administratif a ainsi jugé que les établissements de crédit ne peuvent opposer le secret professionnel aux demandes formulées par l'administration sur le fondement de ce droit36(*).

Par ailleurs, le droit de communication de l'administration fiscale à l'égard de ces organismes s'étend aux opérations particulières réalisées en matière de délivrance de chèques non barrés, de transfert de fonds à l'étranger et d'opérations de bourse.

S'agissant des modalités pratiques d'exercice du droit de communication, celui-ci s'exerce à l'initiative du service et permet à l'administration fiscale de prendre connaissance sur place ou par correspondance, y compris électronique, et éventuellement copie, des documents concernés.

Il est précisé que pour les établissements qui utilisent des procédures de gestion informatisée ou de conservation des données sur support informatique, toutes les facilités soient mises en oeuvre afin de permettre aux agents de consulter notamment au moyen d'un appareil de lecture les documents concernés ou de se faire présenter les documents édités par l'ordinateur37(*).

Par ailleurs, l'article 65 bis A du code des douanes prévoit l'extension du droit de communication aux agents douaniers pour l'établissement de l'assiette et le contrôle des impôts, droits et taxes relevant de la compétence de l'administration des douanes et des droits indirects et en vue de la recherche de la fraude.

B. EN L'ÉTAT DU DROIT, LES INFORMATIONS COMMUNIQUÉES EN RÉPONSE AUX DEMANDES FORMULÉES PAR L'ADMINISTRATION NE RÉPONDENT À AUCUN FORMALISME PARTICULIER

Toutefois, les réponses apportées par les établissements de crédit aux demandes de renseignement de l'administration ne répondent à aucun formalisme particulier en l'état du droit. Ces réponses prennent souvent la forme de courriers postaux pouvant s'avérer être nombreux, d'autant plus que l'une des informations les plus fréquemment demandées concerne les relevés bancaires. Si bien que ces procédures peuvent s'étaler sur des années, le temps que les banques, submergées par les demandes de l'administration, puissent transmettre les documents demandés.

II. LE DISPOSITIF PROPOSÉ PAR LA COMMISSION DES FINANCES : L'INSTAURATION D'UNE OBLIGATION DE RÉPONDRE PAR VOIE DÉMATÉRIALISÉE DANS LE CADRE DU DROIT DE COMMUNICATION EXERCÉ, PAR L'ADMINISTRATION FISCALE ET DES DOUANES, À L'ÉGARD DES ÉTABLISSEMENTS DE CRÉDIT ET ASSIMILÉS

A. L'OBLIGATION FAITE AUX ÉTABLISSEMENTS DE CRÉDIT DE RÉPONDRE PAR VOIE DÉMATÉRIALISÉE AUX DEMANDES DE RENSEIGNEMENTS DE L'ADMINITRATION

Le présent article, introduit par un amendement COM-99 du rapporteur, vise à imposer aux établissements de crédits, saisis d'une demande de renseignement par l'administration fiscale ou douanière dans le cadre du droit de communication, une réponse par voie dématérialisée.

Pour ce faire, il insère, après l'article L. 81 A du livre des procédures fiscales, un nouvel article L. 81 B définissant l'obligation à l'égard « d'une personne, d'un établissement ou d'un organisme soumis à l'obligation prévue au premier alinéa de l'article 1649 A du code général des impôts » - c'est-à-dire, aux établissements de crédits et assimilés - de répondre aux demandes de renseignement des agents de l'administration fiscale par voie dématérialisée, selon des modalités et formats qui seront fixées par arrêté du ministre chargé du budget.

En outre, il complète la section 3 du chapitre IV du titre II du code des douanes par un article 65 sexies précisant la même obligation en cas d'exercice du droit de communication par les agents douaniers, selon les modalités et formats fixés par arrêté du ministre chargé des douanes.

Un dispositif identique avait été adopté lors de l'examen au Sénat de la proposition de loi contre toutes les fraudes aux aides publiques en avril 2025, à l'initiative de notre collègue Nathalie Goulet. Ces dispositions, avaient néanmoins été censurées par le Conseil constitutionnel sur le fondement de l'article 45 de la Constitution38(*).

Par conséquent, le présent article entend reprendre ces dispositions dans un cadre juridique plus sécurisé.

B. UNE OBLIGATION QUI DEVRAIT PERMETTRE D'AMÉLIORER L'EFFICIENCE DU CONTRÔLE ET DU RECOUVREMENT DE L'IMPÔT

Le présent article permettra de renforcer l'efficacité du droit de communication exercé auprès des établissements de crédits et assimilés, qui constitue un outil essentiel pour les besoins du contrôle et du recouvrement des impôts.

Lors de l'examen au Sénat de la proposition de loi contre toutes les fraudes aux aides publiques en avril 2025, la ministre chargée des Comptes publics avait soutenu ce dispositif. Elle avait alors souligné la pertinence d'une telle mesure au regard du besoin opérationnel des agents de la DGFiP et des services douaniers de disposer d'informations facilement exploitables par les outils de traitement de données utilisés pour assurer un meilleur ciblage de leur contrôle. Elle avait également estimé que cette dématérialisation pourrait permettre de libérer du temps et des effectifs, notamment à la direction nationale des enquêtes fiscales (DNEF), afin de les redéployer vers des tâches nécessitant une véritable expertise.

Décision : La commission des finances propose à la commission des affaires sociales d'adopter cet article.

ARTICLE 9

Améliorer la coopération entre

l'Autorité des marchés financiers

et les parquets

Le présent article prévoit d'étendre à l'ensemble des parquets la faculté, dont dispose actuellement le seul Parquet national financier (PNF), de communiquer à l'Autorité des marchés financiers (AMF) toute pièce de la procédure pénale ayant un lien direct avec des faits susceptibles d'être soumis à l'appréciation de sa commission des sanctions, sous réserve, le cas échéant, de l'avis favorable du juge d'instruction.

Compte tenu des garanties offertes par le dispositif et notamment face à la levée du secret de l'enquête et de l'instruction et du droit au respect de la vie privée, et de la nécessité de décloisonner le fonctionnement des autorités de poursuite dans un contexte de montée en puissance des sujets répressifs, la commission est favorable à l'adoption de cet article.

La commission des finances propose à la commission des affaires sociales d'adopter cet article sans modification.

I. LE DROIT EXISTANT : À L'EXCEPTION DU PNF, LES PARQUETS NE SONT PAS AUTORISÉS À TRANSMETTRE À L'AMF DES ÉLÉMENTS EN LIEN DIRECT AVEC DES FAITS SUSCEPTIBLES D'ÊTRE SOUMIS À L'APPRÉCIATION DE SA COMMISSION DES SANCTIONS

A. L'AMF PEUT INFLIGER DES SANCTIONS AUX PERSONNES SOUMISES À SON CONTRÔLE QUI MANQUENT À LEURS OBLIGATIONS

Autorité publique indépendante, l'Autorité des marchés financiers (AMF) veille notamment à la protection de l'épargne investie dans les produits financiers ainsi qu'à l'information des investisseurs et au bon fonctionnement des marchés39(*).

Afin d'assurer l'exécution de ses missions, elle réalise des contrôles et des enquêtes40(*). Ses enquêteurs et contrôleurs peuvent, pour les nécessités de l'enquête ou du contrôle, se faire communiquer tous documents, quel qu'en soit le support, convoquer et entendre toute personne susceptible de leur fournir des informations, accéder aux locaux à usage professionnel et recueillir des explications sur place41(*).

Le collège de l'AMF examine le rapport d'enquête ou de contrôle établi par ses services ou la demande formulée par le président de l'Autorité de contrôle prudentiel et de résolution (ACPR) et peut décider de l'ouverture d'une procédure de sanction, auquel cas il notifie les griefs aux personnes concernées et transmet cette notification à la commission des sanctions42(*).

Après une procédure contradictoire, cette dernière peut prononcer une sanction administrative ou pécuniaire à l'encontre des personnes soumises à son contrôle, notamment lorsque celles-ci se sont rendues coupables d'abus de marché - opérations d'initiés, manipulations de marché, divulgation illicite d'informations privilégiées.

B. SEUL LE PARQUET NATIONAL FINANCIER EST HABILITÉ À COMMUNIQUER À L'AMF DES PIÈCES DE LA PROCÉDURE PÉNALE EN LIEN AVEC DES FAITS SUSCEPTIBLES DE DONNER LIEU À SANCTION

Le code de procédure pénale habilite les procureurs de la République ou, sur autorisation de ceux-ci, les officiers ou agents de police judiciaire de requérir, par tout moyen, de toute personne, de tout établissement ou organisme privé ou public ou de toute administration publique qui sont susceptibles de détenir des informations intéressant l'enquête de lui remettre ces informations, sans que puisse leur être opposée, sans motif légitime, l'obligation au secret professionnel43(*).

Par conséquent, il est permis aux parquets de requérir de l'AMF la communication de tout document susceptible d'intéresser une enquête en cours.

En revanche, l'AMF n'est en mesure de se faire communiquer que par le parquet national financier (PNF), et non par les autres parquets, les procès-verbaux ou rapports d'enquête ou toute autre pièce de la procédure pénale ayant un lien direct avec des faits susceptibles d'être soumis à l'appréciation de sa commission des sanctions44(*).

Le procureur de la République financier peut ainsi, le cas échéant après avis du juge d'instruction, communiquer ces pièces, d'office ou à leur demande, au secrétaire général de l'AMF, avant l'ouverture d'une procédure de sanction, ou au rapporteur de la commission des sanctions, après l'ouverture d'une telle procédure.

II. LE DISPOSITIF PROPOSÉ : L'EXTENSION À L'ENSEMBLE DES PARQUETS DE LA FACULTÉ DE COMMUNIQUER À L'AMF DES PIÈCES DE LA PROCÉDURE PÉNALE

Le 1° vise à modifier l'article L. 621-20-4 du code monétaire et financier, qui permet au PNF de transmettre à l'AMF toute pièce de la procédure pénale en lien direct avec des faits susceptibles de donner lieu à sanction, dans le but :

- d'étendre cette faculté à l'ensemble des procureurs de la République, et non plus seulement au procureur de la République financier (a) ;

- de préciser que la communication des pièces ne peut intervenir qu'après avis favorable du juge d'instruction si la procédure fait l'objet d'une information, tandis que le droit actuellement en vigueur prévoit seulement, de façon trop imprécise, que cette transmission n'a lieu que « le cas échéant après avis du juge d'instruction » - ce qui peut être interprété comme ne liant pas le procureur de la République en cas d'avis défavorable (b).

Le 2° modifie les articles L. 783-10, L. 784-10 et L. 785-9 du code monétaire et financier de façon à rendre ces dispositions applicables en Nouvelle-Calédonie, en Polynésie française et dans les îles Wallis et Futuna.

III. LA POSITION DE LA COMMISSION DES FINANCES : LA COOPÉRATION ENTRE AUTORITÉS DE POURSUITE DOIT ÊTRE RENFORCÉE

Comme le souligne l'étude d'impact du projet de loi, le présent article devrait permettre de « renforcer la capacité de l'AMF à conduire son action répressive, dès lors que les informations relatives à un certain nombre de manquements qu'elle a pour mission de réprimer pourront être plus facilement obtenues de la part des autorités de poursuite ». De fait, selon le Gouvernement, une telle mesure serait nécessaire « au regard des enquêtes déjà concernées et de la montée en puissance des sujets répressifs », en lien, notamment, avec l'émergence des crypto-actifs.

La commission, qui souhaite elle aussi permettre à l'AMF d'assumer plus efficacement ses missions, note que, comme l'a constaté le Conseil d'État dans son avis sur le texte, le dispositif proposé se justifie par l'objectif de valeur constitutionnelle de recherche des auteurs d'infractions et de prévention des atteintes à l'ordre public.

Le présent article lui paraît par ailleurs suffisamment encadré pour garantir la proportionnalité de cette atteinte au secret de l'enquête et de l'instruction et au droit au respect de la vie privée, dans la mesure où :

- seules des pièces présentant un lien direct avec des faits susceptibles d'être soumis à l'appréciation de la commission des sanctions de l'AMF pourront être transmises par les parquets ;

- si la procédure fait l'objet d'une information judiciaire, la communication est soumise à l'avis favorable du juge d'instruction ;

- les agents de l'AMF sont tenus au respect du secret professionnel45(*).

Par conséquent, la commission approuve le dispositif proposé et se déclare favorable à l'adoption de cet article.

Décision de la commission : la commission des finances propose à la commission des affaires sociales d'adopter cet article sans modification.

ARTICLE 14

Majoration de la contribution sociale

généralisée assise sur les revenus issus

d'activités illicites et prise en compte de ces revenus pour le service

des revenus de remplacement

Le présent article prévoit :

- d'une part, la majoration du taux de contribution sociale généralisée (CSG) applicable aux revenus issus d'activités illicites de 9,2 % à 25 % et la suppression de sa déductibilité partielle du revenu imposable ;

- d'autre part, l'interdiction du cumul des revenus de remplacement servis par France Travail (allocation de retour à l'emploi - ARE -, allocation des travailleurs indépendants - ATI - et allocation de solidarité spécifique - ASS) avec les revenus d'activités illicites.

Dans un souci d'équité fiscale et sociale, la commission est favorable à l'adoption de cette mesure, qui permettra de réaliser des économies au bénéfice du budget de l'État, qui finance l'ASS, et celui de l'assurance chômage, dans un contexte de dégradation des finances publiques, à laquelle contribuent les activités illicites.

La commission des finances propose à la commission des affaires sociales d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LA CSG EST PRÉLEVÉE SUR LES REVENUS D'ACTIVITÉS ILLICITES DANS LES CONDITIONS DE DROIT COMMUN, TANDIS QUE LA PERCEPTION DE CES REVENUS N'EST PAS INCOMPATIBLE AVEC CELLE DE REVENUS DE REMPLACEMENT

A. LES REVENUS ISSUS D'ACTIVITÉS ILLICITES SONT ASSUJETTIS À LA CSG DANS LES MÊMES CONDITIONS QUE LES REVENUS DU PATRIMOINE

Aux termes du code général des impôts, lorsqu'il résulte des constatations de faits opérées dans le cadre d'une enquête de flagrance, d'une enquête préliminaire ou d'une information judiciaire et que l'administration fiscale est informée qu'une personne a eu la libre disposition d'un bien objet de certaines infractions46(*) ou d'une somme d'argent, produit direct d'une de ces infractions, cette personne est présumée, sauf preuve contraire, avoir perçu un revenu imposable équivalent à la valeur vénale de ce bien ou au montant de cette somme au titre de l'année au cours de laquelle cette disposition a été constatée47(*).

Il en est de même des biens meubles qui ont servi à commettre ces infractions ou étaient destinés à les commettre.

Lorsque plusieurs personnes ont la libre disposition des biens ou de la somme en question, la base du revenu imposable est, sauf preuve contraire, répartie proportionnellement entre ces personnes.

Néanmoins, l'étude d'impact du projet de loi précise que « cette assiette est, dans les faits, strictement limitée aux éléments découverts dans le cadre d'une procédure pénale, et sous réserve que l'administration fiscale ait été informée d'une implication présentant un intérêt financier, fiscal ou douanier ».

En tout état de cause, les revenus issus d'activités illicites sont non seulement assujettis à l'impôt sur le revenu, mais aussi à la contribution sociale généralisée (CSG) ainsi qu'à la contribution au remboursement de la dette sociale (CRDS) dans les mêmes conditions et selon les mêmes modalités que les revenus du patrimoine48(*), aux taux, respectivement, de 9,2 %49(*) et de 0,5 %50(*).

Au surplus, le montant des droits dus au titre de l'impôt sur le revenu et de la CSG sur ces revenus est assorti d'une majoration de 80 %51(*).

En revanche, pour la détermination des bases d'imposition à l'impôt sur le revenu, la CSG afférente à ces revenus est admise en déduction du revenu imposable de l'année de son paiement, à hauteur de 6,8 points52(*).

B. EN L'ÉTAT DU DROIT, RIEN NE FAIT OBSTACLE AU CUMUL DE REVENUS DE REMPLACEMENT ET DE REVENUS D'ACTIVITÉS ILLICITES

Aujourd'hui, les revenus d'activités illicites ne sont pas connus de France Travail, qui, en tout état de cause, n'est autorisé par la loi :

- ni à en tenir compte pour faire obstacle à l'ouverture des droits à l'allocation d'aide au retour à l'emploi (ARE)53(*) ;

- ni à les intégrer aux ressources prises en compte pour l'ouverture des droits à l'allocation des travailleurs indépendants (ATI)54(*) et à l'allocation de solidarité spécifique (ASS)55(*) - bien que le code du travail dispose que doivent être prises en considération pour l'ouverture des droits à cette dernière allocation, en sus de l'allocation elle-même, « les autres ressources de l'intéressé et, le cas échéant, de son conjoint, partenaire lié par un pacte civil de solidarité ou concubin, telles qu'elles doivent être déclarées à l'administration fiscale pour le calcul de l'impôt sur le revenu avant déduction des divers abattements »56(*).

Par conséquent, ces revenus de remplacement peuvent être cumulés avec des revenus d'activités illicites, tandis qu'il est impossible à France Travail de récupérer les sommes versées aux bénéficiaires de revenus d'activités illicites une fois ceux-ci découverts.

En revanche, la Caisse nationale des allocations familiales (Cnaf), elle, tient compte des revenus d'activités illicites pour l'ouverture des droits aux prestations qu'elle sert, dès lors que, comme le rappelle l'étude d'impact du présent projet de loi, « ces informations émanent d'un tiers de confiance et que ces revenus soient imposables et quantifiés ».

De fait, les dispositions réglementaires déterminant les conditions d'attribution des prestations sociales prescrivent la prise en compte des revenus imposables du ménage. S'agissant du revenu de solidarité (RSA), par exemple, les caisses d'allocations familiales (CAF) doivent retenir « l'ensemble des ressources, de quelque nature qu'elles soient, de toutes les personnes composant le foyer »57(*).

Dès lors, en pratique, les CAF déclinent localement une convention nationale conclue entre la Cnaf, la direction de la sécurité sociale (DSS), la direction générale de la police nationale (DGPN) et la délégation nationale à la lutte contre la fraude (DNLF).

II. LE DISPOSITIF PROPOSÉ : SORTIR DU DROIT COMMUN EN MATIÈRE DE CSG SUR LES REVENUS ILLICITES ET INTERDIRE LEUR CUMUL AVEC DES REVENUS DE REMPLACEMENT

A. LA MAJORATION DU TAUX DE CSG APPLICABLE AUX REVENUS D'ACTIVITÉS ILLICITES ET LA FIN DE SA DÉDUCTIBILITÉ PARTIELLE DU REVENU IMPOSABLE

Le I vise à compléter l'article L. 136-8 du code de la sécurité sociale, qui fixe les différents taux de CSG applicables en fonction de la nature des revenus imposés, afin d'appliquer un taux dérogatoire de 25 % - au lieu de 9,2 % actuellement - aux revenus issus d'activités illicites soumis à l'impôt sur le revenu.

Dans le même temps, le II tend à compléter l'article 154 quinquies du code général des impôts de façon à mettre fin à la déductibilité de la CSG afférente à ce type de revenus du revenu imposable.

Aux termes du III, le I serait applicable à compter du 1er janvier 2026, tandis que le II s'appliquerait à l'impôt sur le revenu dû au titre de l'année 2026 et des années suivantes.

B. L'INCOMPATIBILITÉ DE LA PERCEPTION DE REVENUS DE REMPLACEMENT ET DE CELLE DE REVENUS D'ACTIVITÉS ILLICITES

Le IV prévoit l'insertion au code du travail d'un article L. 5425-1-1 interdisant le cumul des revenus de remplacement destinés aux travailleurs privés d'emploi avec des revenus d'activités illicites soumis à l'impôt sur le revenu, communiqués à France Travail par l'administration fiscale.

Il est précisé que les modalités d'application de ces dispositions seraient fixées, pour l'ARE et l'ATI, par les accords relatifs à l'assurance chômage conclus par les partenaires sociaux58(*), et, pour l'ASS, par décret en Conseil d'État.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE MESURE DE JUSTICE ET D'ÉQUITÉ, DES ÉCONOMIES POUR L'ÉTAT ET L'ASSURANCE CHÔMAGE

Comme le rappelle l'étude d'impact du présent projet de loi, le trafic de contrefaçons a progressé de 54 % entre 2020 et 2022, tandis que la contrebande de tabac et d'alcool a « plus que doublé » sur la période et que le trafic de stupéfiants et la consommation de drogues illicites à laquelle il donne lieu représentent « un coût pour les finances publiques et en particulier pour les finances sociales estimé à 7,7 milliards d'euros en 2019 ».

Or, les revenus qui en sont tirés ne sont assujettis à la CSG qu'au taux de 9,2 % - quand ils sont révélés -, au même titre que les revenus du patrimoine obtenus de manière parfaitement licite.

Dans un souci d'équité, il paraît donc légitime d'accroître la charge fiscale pesant sur ces revenus, générés au mépris de la législation et au prix d'une dégradation des finances sociales, et ce conformément aux recommandations formulées par le Haut Conseil du financement de la protection sociale (HCFiPS) dans son rapport relatif à la fraude sociale, publié en juillet 2024.

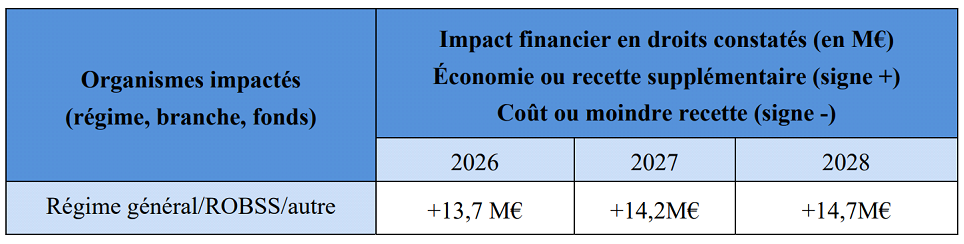

Le Gouvernement estime que la majoration de la CSG applicable aux revenus illicites permettrait de générer un rendement supplémentaire de 13,7 millions d'euros en 2026 et 14,7 millions d'euros en 2028.

Effet estimé de l'application aux revenus

d'activités illicites

d'un taux majoré de CSG

à 25 %

Source : Étude d'impact du projet de loi

Cette mesure paraît non seulement fondée sur le principe, mais aussi conforme à la jurisprudence du Conseil constitutionnel, dans la mesure où, d'une part, les revenus concernés revêtent une nature particulière en ce qu'ils ont été dissimulés par leurs bénéficiaires et où, d'autre part, elle porterait le taux marginal maximal d'imposition à 74,5 % pour les contribuables imposés au taux moyen le plus élevé applicable, soit 45 %, et redevables de la contribution exceptionnelle sur les hauts revenus (CEHR) au taux maximal de 4 %59(*), ce qui correspond peu ou prou au taux maximal d'imposition de 73,6 % admis par le Conseil constitutionnel pour des revenus de capitaux mobiliers distribués de manière irrégulière ou occulte60(*).

Par ailleurs, l'interdiction du cumul entre allocations et revenus illicites, qui permettra à France Travail de récupérer a posteriori les sommes versées aux bénéficiaires de revenus issus d'activités illicites, constitue une mesure de bon sens, dont l'effet sur l'équilibre financier de l'Assurance chômage et, s'agissant de l'ASS, sur celui de l'État, qui ne peut être que positif, n'a cependant pas pu être estimé par le Gouvernement.

En tout état de cause, même si son rendement devait s'avérer modeste, cette mesure mérite d'être soutenue dans son principe même.

La commission a par conséquent approuvé le dispositif proposé par le présent article.

Décision de la commission : la commission des finances propose à la commission des affaires sociales d'adopter cet article sans modification.

ARTICLE 15

Extension des obligations en matière

de lutte contre le blanchiment de capitaux et le financement du terrorisme aux

transactions réalisées par tout moyen de paiement auprès

d'un commerçant de biens de haute valeur

Le présent article renforce les obligations imposées aux professionnels de la vente de biens de luxe61(*) en étendant leur assujettissement à la lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT) pour toute transaction supérieure à 10 000 euros, et non plus uniquement pour les transactions supérieures à ce même plafond effectuées en espèces ou au moyen de monnaie électronique.

Cette mesure permet ainsi de couvrir désormais l'ensemble des moyens de paiement utilisés par les criminels pour blanchir le produit de leurs infractions.

Par ailleurs, elle permet d'anticiper l'entrée en vigueur en juillet 2027 du règlement 2024/1624 du 19 juin 2024, adopté dans le cadre du sixième paquet « anti-blanchiment » de l'Union européenne, et qui prévoit l'assujettissement aux obligations LBC-FT des négociants en biens de luxe d'une valeur supérieure à 10 000 euros, quel que soit le moyen de paiement utilisé.

Enfin, le présent article permet de préserver la cohérence du cadre anti-blanchiment, à la suite de l'annonce par le Gouvernement d'un abaissement par décret du plafond de paiement en espèces pour les transactions réalisées par des non-résident à 10 000 euros, contre 15 000 euros actuellement. Cet article permet d'éviter que l'abaissement du plafond de paiement en espèces n'entraine la caducité du dispositif d'assujettissement des vendeurs de biens de luxe qui, en l'absence de modification législative, ne s'appliquerait dans plus aucune situation.

La commission des finances propose à la commission des affaires sociales d'adopter cet article sans modification.

I. LE DROIT EXISTANT : L'ASSUJETTISSEMENT DES PROFESSIONNELS DE LA VENTE DE BIENS DE HAUTE VALEUR AUX OBLIGATIONS EN MATIÈRE DE LUTTE CONTRE LE BLANCHIMENT EST LIMITÉ AUX OPÉRATIONS IMPLIQUANT DES PAIEMENTS EN ESPÈCES OU EN MONNAIE ÉLECTRONIQUE

A. LE DISPOSITIF LCB-FT REPOSE SUR UN LARGE ASSUJETTISSEMENT DE PROFESSIONNELS À DES OBLIGATIONS DE VIGILANCE ET DE DÉCLARATIONS DE SOUPÇONS AUX AUTORITÉS NATIONALES

La lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT) s'articule autour d'un volet préventif et d'un volet répressif impliquant un certain nombre d'acteurs, dont la cellule de renseignement financier national - Tracfin - qui assure la collecte, l'analyse et l'exploitation de tout renseignement de nature à établir l'origine ou la destination délictueuse d'une opération financière en vertu des dispositions de l'article L. 561-23 du code monétaire et financier (CMF).

Au titre du volet préventif, le législateur a prévu une collaboration étroite entre les autorités publiques et certains professionnels, prévoyant un large assujettissement des professions les plus exposées au risque de blanchiment et de financement du terrorisme. Celles-ci sont détaillées à l'article L. 561-2 du code monétaire et financier.

Parmi ces professions, les établissements bancaires et financiers s'avèrent être particulièrement nombreux compte tenu de la nature de leur activité. Les professions juridiques, telles que les avocats, les notaires ou encore les commissaires de justice, sont également mentionnées62(*). Cette liste s'est étoffée au gré des diverses évolutions législatives.

Champ des professions assujetties aux obligations LCB-FT

Sont concernées par les obligations LCB-FT :

- les établissements financiers et de crédit, les établissements de paiement, les établissements de monnaie électronique ;

- les entreprises d'assurance, les institutions de prévoyance, les mutuelles, les fonds, mutuelles et institutions de retraite ;

- les intermédiaires en opérations de banque, services de paiement et d'assurance ;

- les intermédiaires en financement participatif ;

- la Banque de France, l'Institut d'émission des départements d'outre-mer et l'Institut d'émission d'outre-mer ;

- les entreprises d'investissement, les entreprises de marché, les dépositaires centraux et gestionnaires de systèmes de règlement et de livraison d'instruments financiers, les conseillers en investissements financiers, les prestataires de services de financement participatif ainsi que les placements collectifs et les sociétés de gestion de placements collectifs ;

- les changeurs manuels, prestataires de services et les émetteurs de jetons ;

- les personnes qui, d'une manière habituelle, se livrent ou prêtent leur concours, même à titre accessoire, aux opérations portant sur les biens d'autrui et relatives à l'achat, la vente, la recherche, l'échange, la location ou sous-location, saisonnière ou non, en nu ou en meublé d'immeubles bâtis ou non bâtis ;

- les opérateurs de jeux ou de paris, c'est-à-dire les casinos, cercles de jeux et opérateurs de jeux en ligne ;

- les personnes qui négocient des oeuvres d'art et des antiquités ou agissent en qualité d'intermédiaires dans le commerce des oeuvres d'art et d'antiquités ;

- les commerçants de métaux et de pierres précieuses et commerçants de biens pour un montant payé en espèces ou au moyen de monnaie électronique supérieur à 10 000 € ;

- les experts-comptables et commissaires aux comptes ;

- les avocats, notaires, huissiers de justice, administrateurs judiciaires, mandataires judiciaires et commissaires-priseurs judiciaires ;

- les opérateurs de ventes volontaires de meubles aux enchères publiques ;

- les personnes exerçant l'activité de domiciliation ;

- les agents sportifs ;

- les personnes intervenant dans la mise aux enchères des quotas d'émission de gaz à effet de serre ;

- les caisses des règlements pécuniaires des avocats (CARPA) ;

- les greffiers des tribunaux de commerce ;

- les marchands de biens et les promoteurs immobiliers ;

- les loueurs et marchands de véhicules automobiles, de navires de plaisance et d'aéronefs privés63(*) ;

- les clubs affiliés à la Fédération française de football64(*).

Source : « Ces dizaines de milliards qui gangrènent la société », rapport n° 757 (2024-2025) de la commission d'enquête du Sénat aux fins d'évaluer les outils de la lutte contre la délinquance financière, la criminalité organisée et le contournement des sanctions internationales, en France et en Europe, et de proposer des mesures face aux nouveaux défis, tome I, déposé le 18 juin 2025

Les personnes assujetties doivent se conformer aux obligations suivantes :

- la mise en place d'un système d'identification et d'évaluation des risques LCB-FT et la mise en oeuvre d'une politique adaptée à ces risques65(*) ;

- des mesures de vigilance vis-à-vis de la clientèle66(*), qui se traduisent notamment par une obligation de vérification de l'identité du client avant l'établissement d'une relation d'affaires ou l'exécution d'une transaction, couramment appelées opérations Know your customers (KYC). Cette vigilance doit être constante67(*), ce qui implique pour les professionnels assujettis une obligation d'actualisation de leur connaissance client pendant toute la durée de la relation d'affaires ;

- les déclarations de soupçon, qui désignent l'obligation pour les professions assujetties de déclarer à Tracfin (voir infra), toutes les opérations suspectes qu'elles constatent68(*). Comme le soulignait Maxime Vaudano, journaliste au pôle « Enquêtes » du quotidien Le Monde lors de son audition devant la condition d'enquête du Sénat relative à la lutte contre la délinquance financière, « ces déclarations constituent en effet la première digue contre le blanchiment69(*) ».

B. L'ASSUJETTISSEMENT DU SECTEUR DES BIENS DE HAUTE VALEUR EST JUSTIFIÉ PAR LES VULNÉRABILITÉS QU'IL PRÉSENTE EN MATIÈRE DE LCB-FT

1. Les vendeurs de biens de haute valeur sont soumis aux obligations LCB-FT pour les transactions dépassant un certain montant en espèces ou en monnaie électronique

La cinquième directive anti-blanchiment de l'Union européenne du 30 mai 201870(*) prévoit l'assujettissement des vendeurs de biens de haute valeur aux obligations de prévention, dès lors que le paiement est effectué ou reçu en espèces pour un montant égal ou supérieur à 10 000 euros. L'assujettissement de ces professions aux obligations LCB-FT figure par ailleurs parmi les recommandations du groupe d'action financière GAFI71(*), pour les opérations en espèces supérieures à 15 000 euros.

Le groupe d'action financière (GAFI) :

un mécanisme de coopération

qui repose sur une

évaluation par les pairs des législations LCB-FT

Le Groupe d'action financière (GAFI) est un organisme intergouvernemental dédié à la lutte contre le blanchiment de capitaux et le financement du terrorisme. Crée en 1989 sur décision du G7, il fixe des normes internationales visant à prévenir ces activités illégales et les dommages qu'elles causent à la société.

Le GAFI édicte régulièrement un corpus de 40 recommandations qui sont autant de principes à respecter pour lutter contre les délits financiers et connexes. Sur la base de ces recommandations, il procède régulièrement à l'analyse des dispositifs LCB-FT de plus de 200 juridictions, et plus particulièrement :

- des évaluations mutuelles régulières des 40 juridictions membres. La dernière évaluation de la France, en date de 2022, juge le dispositif français comme étant satisfaisant, et fait même partie des pays les mieux notés ;

- des évaluations moins fréquentes des autres juridictions non membres.

Source : « Ces dizaines de milliards qui gangrènent la société », rapport n° 757 (2024-2025) de la commission d'enquête du Sénat aux fins d'évaluer les outils de la lutte contre la délinquance financière, la criminalité organisée et le contournement des sanctions internationales, en France et en Europe, et de proposer des mesures face aux nouveaux défis, tome I, déposé le 18 juin 2025

Au niveau national, les opérations de vente de biens, sont assujetties aux obligations de prévention de blanchiment de capitaux dès lors que la transaction est réalisée en espèces ou au moyen de monnaie électronique72(*) pour toute transaction dépassant un montant défini par décret, conformément aux dispositions du 11° de l'article L. 561-2 du CMF. L'article D. 561-10-1 du même code fixe ce montant à 10 000 euros.

Les plafonds de paiement en espèce associés aux obligations de vigilance de certaines professions assujetties s'articulent par ailleurs avec les dispositions du CMF qui visant à limiter la circulation des espèces pour lutter contre le blanchiment de capitaux.

Les plafonds de paiement en espèce

L'article L. 112-6 prévoit que « ne peut être effectué en espèces ou au moyen de monnaie électronique, de jetons de monnaie électronique ou de jetons se référant à un ou des actifs le paiement d'une dette supérieure à un montant fixé par voie réglementaire ».

L'article D. 112-3 du code monétaire et financier fixe ce plafond :

- à hauteur de 1 000 euros pour les professionnels et les particuliers résidents fiscaux ;

- à hauteur de 10 000 euros pour les non-résidents fiscaux ;

- à hauteur de 15 000 euros pour les non-résidents effectuant leur paiement auprès d'un professionnel assujetti à la LCB-FT.

Le règlement 2024/1624 du 19 juin 2024, adopté dans le cadre du 6ème paquet « anti-blanchiment » de l'Union européenne de 2024, prévoit une obligation pour les États membres, d'ici au 1er juillet 2027 de mettre en place un plafond de paiement en espèces ne pouvant être supérieur à 10 000 euros. Cette disposition nécessitera donc une adaptation du plafond de paiement en espèces pour les non-résidents effectuant leur paiement auprès d'un professionnel assujetti à la LCB-FT.

Source : commission des finances

Les vendeurs de biens de haute valeur de type horlogerie, bijouterie, joaillerie ou orfèvrerie, entrent dans le champ d'application du 11° de l'article L. 561-2 du CMF et sont dès lors assujettis aux obligations en matière de LCB-FT pour toute transaction en espèces ou au moyen de monnaie électronique supérieure à 10 000 euros.

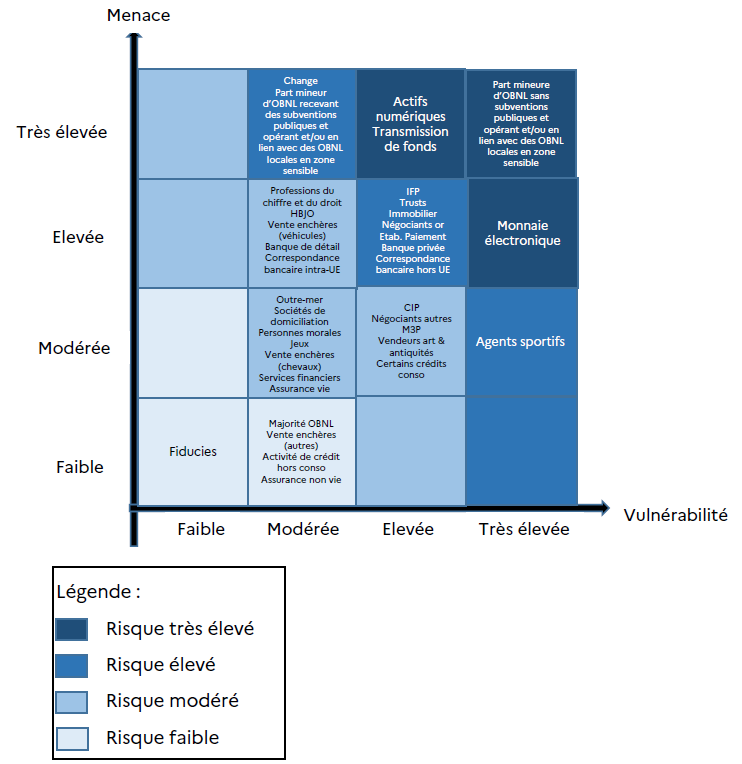

En effet, les biens de haute valeur peuvent constituer un vecteur de blanchiment important, comme l'a mis en exergue l'analyse nationale des risques (ANR) adoptée par le Conseil d'orientation de la lutte contre le blanchiment de capitaux et le financement du terrorisme (COLB) en 2023. La commission d'enquête du Sénat aux fins d'évaluer les outils de la lutte contre la délinquance financière, la criminalité organisée et le contournement des sanctions internationales, en France et en Europe, et de proposer des mesures face aux nouveaux défis a également montré que les criminels se tournent fréquemment « vers l'achat de biens moins encombrants, de type joaillerie, pierres précieuses, or, oeuvres d'art73(*) », pour « répondre au défi logistique que représente le volume d'espèces », et ainsi blanchir le produit de leurs infractions.

Aperçu du classement des secteurs en

fonction de l'intensité de la menace

et de la

vulnérabilité

Note : OBNL = organisme à but non lucratif et HBJO = « horlogerie, bijoux, joaillerie et orfèvrerie ».

Source : Analyse nationale des risques LBC-FT (ANR) publiée le 14 février 2023

2. L'assujettissement des professionnels de la vente de biens de haute valeur aux obligations de la LCB-FT concerne uniquement les paiements en espèce ou au moyen de monnaie électroniques mais sera élargi par le législateur européen à tous les types de paiement à l'horizon 2027

L'assujettissement des professionnels de la vente de biens de haute valeur aux obligations de la LCB-FT est aujourd'hui limité aux seuls paiements en espèces ou en monnaie électronique74(*).

Toutefois le règlement 2024/1624 du 19 juin 202475(*) adopté dans le cadre du sixième « paquet anti-blanchiment » de l'Union européenne du 31 mai 2024, prévoit, à compter du 1er juillet 2027, l'assujettissement aux obligations LBC-FT pour les négociants en biens de luxe d'une valeur supérieure à 10 000 euros, et ce, quel que soit le moyen de paiement utilisée dans la transaction concernée.

II. LE DISPOSITIF PROPOSÉ : UN ASSUJETTISSEMENT AUX OBLIGATIONS LCB-FT DE TOUTES LES OPÉRATIONS DE VENTES DE BIENS DE HAUTE VALEUR SUPÉRIEURES À DIX-MILLE EUROS QUEL QUE SOIT LE MOYEN DE PAIEMENT UTILISÉ

Le I du présent article modifie le 11° de l'article L. 561-2 du CMF afin d'étendre le champ d'assujettissement aux obligations LCB-FT des commerçants du secteur de l'horlogerie, de la bijouterie, de la joaillerie ou de l'orfèvrerie à toutes les transactions de plus de 10 000 euros, quel que soit le moyen de paiement.

Le II permet l'application de ces dispositions dans les îles Wallis et Futuna.

Le III prévoit que ces dispositions entrent en vigueur « le premier jour du deuxième mois suivant la publication de la présente loi », ce qui serait justifié, d'après Tracfin, par la nécessité pour les acteurs concernés de mettre en oeuvre des mesures d'adaptation.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN RENFORCEMENT DES OBLIGATIONS APPLICABLES AUX VENDEURS DE BIENS DE LUXE QUI PERMET DE METTRE LA FRANCE EN CONFORMITÉ AVEC SES FUTURES OBLIGATIONS EUROPÉENNES TOUT EN GARANTISSANT LA COHÉRENCE DE SON ARSENAL ANTI-BLANCHIMENT

A. UNE ADAPTATION DU DISPOSITIF LCB-FT QUI PERMET DE COUVRIR L'ENSEMBLE DES MOYENS DE PAIEMENT ET D'ANTICIPER LA MISE EN CONFORMITÉ DE LA FRANCE AVEC SES OBLIGATIONS EUROPÉENNES

La commission est favorable à cet article qui permet de renforcer le cadre anti-blanchiment en intégrant notamment tous les moyens de paiement dématérialisés qui, bien que moins risqués que les espèces ou la monnaie électronique, peuvent tout de même être utilisés dans les circuits de blanchiment. Cette mesure permet ainsi de couvrir davantage de situations problématiques, qui ne rentrent pas dans le champ déclaratif qui s'applique actuellement aux vendeurs de bien de haute valeur.

Le rapporteur relève par ailleurs que cet article permet d'anticiper la transposition des dispositions du sixième « paquet anti blanchiment » qui prévoient, au 1er juillet 2027, un assujettissement de vendeur de biens de haute valeur pour toutes les transactions supérieures à 10 000 euros, et ce quel que soit le moyen de paiement utilisé.

B. UN DISPOSITIF QUI PERMET DE PRÉSERVER LA COHÉRENCE DU CADRE ANTI-BLANCHIMENT APRÈS L'ANNONCE PAR LE GOUVERNEMENT D'UN ABAISSEMENT PAR DÉCRET DU PLAFOND DE PAIEMENT EN ESPÈCES POUR LES NON-RÉSIDENTS

Le Gouvernement a par ailleurs annoncé, dans le cadre de la présentation du présent projet de loi, un abaissement de 15 000 euros à 10 000 euros du plafond de paiement en espèces pour les non-résidents auprès d'un professionnel assujetti76(*). Cette mesure, qui sera prise par décret, permettra d'anticiper l'entrée en vigueur, le 1er juillet 2027, des dispositions du règlement 2024/1624 du 19 juin 2024 qui prévoient une obligation pour les États membres de mettre en place un plafond de paiement en espèces ne pouvant être supérieur à 10 000 euros pour tout type de transaction.

La modification législative introduite par le présent article permet d'assurer la cohérence du dispositif LCB-FT, compte tenu de l'abaissement à venir du plafond de paiement en espèce ou en monnaie électronique. En effet, en l'absence de mesure législative complémentaire, l'abaissement du plafond rendrait de facto caduque l'assujettissement des vendeurs de biens de luxe prévu au 11° de l'article L. 561-2 du CMF, qui ne relèverait dans ce scénario d'aucune situation juridiquement admissible77(*).

Décision de la commission : la commission des finances propose à la commission des affaires sociales d'adopter cet article sans modification.

ARTICLE 18

Criminalisation de l'escroquerie aux

finances publiques réalisée

en bande organisée

Le présent article renforce les sanctions applicables en cas d'escroquerie aux finances publiques commise en bande organisée au détriment des finances publiques. Il vise plus particulièrement à :

- criminaliser l'escroquerie aux finances publiques en bande organisée, en portant la peine d'emprisonnement encourue pour ce type d'infraction à 15 ans de réclusion criminelle et 1 000 000 d'euros d'amende, contre 10 ans d'emprisonnement et 1 000 000 euros d'amende dans le droit actuel ;

- permettre aux officiers de douane judiciaire (ODJ) et aux officiers fiscaux judiciaires (OFJ) des services d'enquête de l'Office national antifraude (ONAF) d'être saisis sur ce nouveau crime, comme c'est déjà le cas en ce qui concerne les délits d'escroquerie aux finances publiques en bande organisée ;

- appliquer, pour la poursuite de cette infraction, la procédure mentionnée à l'article 706-73-1 du code de procédure pénale, qui correspond à la procédure applicable à la criminalité organisée, à l'exception de la possibilité d'étendre la durée de garde à vue des mis en cause jusqu'à 96 heures. Cette procédure, déjà applicable pour le délit d'escroquerie aux finances publiques en bande organisée, permettra notamment aux services d'enquête, compte tenu de la sophistication et de la complexification des réseaux de fraude, de mobiliser des techniques spéciales telles que des écoutes, captations de données, surveillances, ou infiltrations.

La commission des finances est favorable à cet article, déjà adopté par le Parlement dans la loi du 30 juin 2025 de lutte contre toutes les fraudes aux aides publiques, mais censuré par le Conseil constitutionnel au motif qu'il constituait un cavalier législatif.

La criminalisation du délit d'escroquerie aux finances publiques en bande organisée permettra, d'une part, de renforcer le caractère dissuasif du dispositif répressif contre ce type de fraudes, et d'autre part, de sanctionner leurs auteurs à la hauteur de la gravité des faits qu'ils commettent.

La commission des finances propose à la commission des affaires sociales d'adopter cet article sans modification.

I. LE DROIT EXISTANT : L'ESCROQUERIE AU FINANCES PUBLIQUES EN BANDE ORGANISÉE DONNE LIEU À DES SANCTIONS QUE LE PARLEMENT A RÉCEMMENT TENTÉ DE DURCIR

A. LA PROCÉDURE ET LES SANCTIONS PÉNALES APPLICABLES AU DÉLIT D'ESCROQUERIE AUX FINANCES PUBLIQUES COMMISE EN BANDE ORGANISÉE

L'escroquerie est définie à l'article 323-1 du code pénal comme le fait, « soit par l'usage d'un faux nom ou d'une fausse qualité, soit par l'abus d'une qualité vraie, soit par l'emploi de manoeuvres frauduleuses, de tromper une personne physique ou morale et de la déterminer ainsi, à son préjudice ou au préjudice d'un tiers, à remettre des fonds, des valeurs ou un bien quelconque, à fournir un service ou à consentir un acte opérant obligation ou décharge ». Ce même article prévoit également que cette infraction est punie d'une peine de 5 ans d'emprisonnement et de 375 000 euros d'amende.

Le 5° de l'article 312-3 du code pénal porte cette peine à 7 ans d'emprisonnement et de 750 000 euros d'amende lorsque le délit d'escroquerie est commis au préjudice des finances publiques. Il précise par ailleurs que cette même infraction est punie de 10 ans d'emprisonnement et d'1 000 000 euros d'amende lorsqu'elle est commise en bande organisée.

Les services de l'office national antifraude (ONAF), composés d'officiers de douane judiciaires (ODJ), prévus à l'article 28-1 du code de procédure pénale (CPP), et d'officiers fiscaux judiciaires (OFJ), prévus à l'article 28-2 du même code, sont compétents pour rechercher et constater ces infractions78(*).

Le délit d'escroquerie aux finances publiques est aujourd'hui dans le champ des infractions de l'article 706-736-1 du CPP, ce qui permet d'appliquer « à l'enquête, à la poursuite, à l'instruction et au jugement » de cette infraction, les mêmes garanties de procédures79(*) applicables aux infractions relevant de la criminalité organisée, à l'exception de l'article 708-88 du CPP permettant la garde à vue des mis en cause jusqu'à 96 heures80(*).

B. DES DISPOSITIONS PRÉVOYANT LA CRIMINALISATION DE L'ESCROQUERIE AUX FINANCES PUBLIQUES EN BANDE ORGANISÉE ONT ÉTÉ ADOPTÉES PAR LE PARLEMENT DANS LA LOI DE LUTTE CONTRE TOUTES LES FRAUDES AUX FINANCES PUBLIQUES DU 30 MAI 2025 AVANT D'ÊTRE CENSURÉES PAR LE CONSEIL CONSTITUTIONNEL

Dans le cadre de l'examen de la proposition de loi contre toutes les fraudes aux aides publiques, le Sénat a adopté, à l'initiative de notre collègue Nathalie Goulet, un amendement81(*) visant à renforcer les sanctions pénales applicables en cas d'escroquerie aux finances publiques réalisée en bande organisée. Ce dispositif a finalement été adopté à l'article 12 du texte issu des travaux de la commission mixte paritaire, et permettait :

- de porter la peine encourue en cas d'escroquerie aux finances publiques en bande organisée à 15 ans de réclusion criminelle et à 1 000 000 d'euros d'amende ;

- de prévoir la possibilité pour les enquêteurs de l'ONAF mentionnés aux articles 28-1 et 28-2 du CPP d'être saisis des enquêtes portant sur ces infractions ;

- d'appliquer à ce nouveau crime d'escroquerie aux finances publiques en bande organisée la procédure dérogatoire applicable à la criminalité et à la délinquance organisées et aux crimes, à l'exception de la disposition permettant d'étendre la durée de garde à vue des prévenus à 96 heures. À noter que l'amendement prévoyait initialement une disposition permettant de porter la durée de la garde à vue à 96 heures pour ce type d'infraction, avant d'être rectifié par son auteur, compte tenu du risque de censure par le Conseil constitutionnel qu'encourait une telle disposition (voir infra).

Toutefois, le Conseil constitutionnel, saisi sur ce texte en application de l'article 61 de la Constitution, a estimé que cet article ne présentait pas de lien, même indirect, avec les dispositions initiales de la proposition de loi82(*). Il l'a donc censuré en application de l'article 45 de la Constitution.

Le risque de censure par le Conseil

constitutionnel de l'application de la durée de garde à vue

à 96 heures pour le nouveau crime d'escroquerie

aux finances

publiques en bande organisée

L'inscription d'un crime ou d'un délit à l'article 706-73 du CPP permet, outre le recours aux techniques spéciales d'enquête telles que les écoutes, captations de données, surveillances et infiltrations, la mise en oeuvre de la garde à vue dérogatoire prévue par l'article 706-88 du CPP, pouvant être prolongée jusqu'à 96 heures, contre 48 heures dans le droit commun.

Dans une décision du 4 décembre 2013, le Conseil constitutionnel a validé la possibilité d'appliquer les techniques spéciales d'enquêtes aux délits de fraude fiscale commis en bande organisée, compte tenu de leur complexité et de leur gravité83(*). Il a rendu la même analyse, dans une décision du 9 octobre 2014, en ce qui concerne l'escroquerie en bande organisée. Il a souligné que ces délits ne portent pas directement atteinte à la sécurité, à la dignité ou à la vie des personnes84(*). Pour autant, le Conseil constitutionnel a considéré que l'application de la garde à vue de 96 heures à ces délits, même commis en bande organisée, portait une atteinte disproportionnée aux droits de la défense et à la liberté individuelle85(*).

Toutefois, plusieurs éléments conduisent à nuancer le risque de censure du Conseil constitutionnel d'une disposition qui prévoirait d'inclure l'escroquerie aux finances publiques commise en bande organisée dans le champ de l'article 706-73 du CPP.

Tout d'abord, le commentaire aux cahiers de la décision du Conseil relative à l'application de la garde à vue de 96 heures aux délits de fraude fiscale commis en bande organisée a précisé que la censure était prononcée car il s'agissait en l'espèce d'infractions « qui ne constituent ni des crimes, ni des atteintes à la sécurité, à la dignité ou à la vie des personnes », ce qui pourrait laisser supposer que la criminalisation de l'escroquerie en bande organisée pourrait permettre l'application de la garde à vue de 96 heures.

Le Conseil constitutionnel a également admis que certaines infractions, bien que ne portant pas atteinte directement aux personnes, puissent entrer dans le champ de l'article 706-73 du CPP, en raison de leur gravité intrinsèque et des atteintes à l'intérêt général économique ou au patrimoine artistique national qu'elles représentent86(*). Parmi ces infractions figurent :

- le crime de vol lorsqu'il est commis en bande organisée87(*) ;

- le crime de fausse monnaie, dont l'inscription dans le champ de l'article 706-73 du CPP est justifiée par les périls que les faux monnayeurs font courir à l'économie88(*) ;

Dès lors, la question de l'inscription du crime d'escroquerie aux finances publiques commis en bande organisée dans la liste des infractions de l'article 706-73 se pose légitimement. Si le risque de censure est bien réel, il est possible que le Conseil constitutionnel valide une telle disposition, en raison du mouvement de sophistication de la fraude aux aides publiques, de la structuration et de la professionnalisation des réseaux qui en bénéficient, ainsi que du coût qu'il implique pour les finances de l'État.

Commission des finances : d'après les réponses aux questionnaires du rapporteur

II. LE DISPOSITIF PROPOSÉ : UN RENFORCEMENT DES SANCTIONS PÉNALES APPLICABLES À L'INFRACTION D''ESCROQUERIE AUX FINANCES PUBLIQUES COMMISE EN BANDE ORGANISÉE

Le présent article reprend à l'identique le dispositif adopté par le Parlement dans la loi du 30 juin 2025 contre toutes les fraudes aux aides publiques89(*), puis censuré par le Conseil constitutionnel.

A. UN DURCISSEMENT DES SANCTIONS EN CAS D'ESCROQUERIE AUX FINANCES PUBLIQUES EN BANDE ORGANISÉE

Le 1° du I du présent article modifie l'article 313-2 du code pénal, de manière à porter à 15 ans de réclusion criminelle et 1 000 000 d'euros d'amende les peines prévues lorsque l'escroquerie en bande organisée est réalisée « au préjudice d'une personne publique, d'un organisme de protection sociale ou d'un organisme chargé d'une mission de service public, pour l'obtention d'une allocation, d'une prestation, d'un paiement ou d'un avantage indu », autrement dit, au détriment des finances publiques.

Il prévoit en outre que sont appliqués à ce type d'infractions les deux premiers alinéas de l'article 132-23 du code pénal, qui fixent la période de sureté pendant laquelle une peine supérieure à dix ans d'emprisonnement ne peut faire l'objet d'aucun aménagement. Cette période de sureté est ainsi fixée à « la moitié de la peine ou, s'il s'agit d'une condamnation à la réclusion criminelle à perpétuité, (à) dix-huit ans. »

B. L'APPLICATION D'UN RÉGIME DÉROGATOIRE EN CE QUI CONCERNE LA PROCÉDURE APPLICABLE À L'ENQUÊTE

Le 2° du II du présent article garantit l'application de la procédure de l'article 706-73-1 du CPP à ce nouveau crime d'escroquerie aux finances publiques commise en bande organisée. Il permet ainsi d'appliquer à cette infraction les mêmes garanties de procédures applicables aux infractions relevant de la criminalité organisée, à l'exception de l'article 708-88 du CPP permettant la garde à vue des mis en cause jusqu'à 96 heures.

Le 1° du II modifie les articles 28-1 et 28-2 du CPP afin de permettre aux ODJ90(*) et ODJ91(*) de l'ONAF d'être saisis des enquêtes portant sur le crime d'escroquerie en bande organisée commises au détriment des finances publiques.

Enfin le 2° du I et le 3° du II visent à garantir l'application de l'ensemble des dispositions du présent article en Nouvelle-Calédonie, en Polynésie française et dans les îles Wallis et Futuna.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN DURCISSEMENT BIENVENU DES SANCTIONS À L'ÉGARD DES FRAUDEURS

La commission des finances souscrit pleinement aux dispositions de cet article, sur lesquelles elle avait rendu un avis favorable lors de l'examen de la proposition de loi de lutte contre toutes les fraudes aux aides publiques le 2 avril 2025.

La création d'une infraction criminelle d'escroquerie aux finances publiques commise en bande organisée aura une portée dissuasive en sanctionnant avec plus de sévérité les membres des organisations criminelles qui font profession de détourner l'argent public à leur profit.