II. UN BUDGET DU CNM PAS ENCORE STABILISÉ EN 2026

A. UN MODÈLE DE FINANCEMENT DUAL

1. La création d'une « Maison commune de la musique »

Le CNM a été créé par une loi de 20191(*) pour devenir une « Maison commune de la musique » créée à partir du Centre national de la chanson, des variétés et du jazz (CNV), dont le champ d'action était beaucoup plus limité.

L'organisme a en outre intégré en 2020 quatre associations d'intérêt général oeuvrant dans le champ de la musique : le Fonds pour la création musicale (FCM), le Bureau export de la musique française (Burex), le Club action des labels et disquaires indépendants Français (CALIF) et le Centre d'information et de recherches pour les musiques actuelles (IRMA). L'objectif de cette création était ainsi de rassembler la filière musicale afin de mieux répondre aux enjeux de diversité culturelle, de soutien économique de la musique, d'observation du secteur, de développement international, enfin d'action territoriale, dans une logique de décloisonnement. Le CNM s'apparente ainsi au Centre national du cinéma et de l'image animée (CNC) pour le monde du cinéma, sans toutefois détenir la même compétence normative.

Le CNM est né au moment où les effets négatifs de la transition numérique s'étaient atténués, avec l'essor de l'écoute musicale en flux (streaming), dont les revenus ont permis de stabiliser le modèle économique de la musique enregistrée. Cependant, les débuts de l'organisme ont été marqués par le sauvetage du secteur du spectacle vivant pendant la pandémie. Le budget affecté au CNM a ainsi été significativement renforcé afin d'aider la filière, atteignant 172 M€ en 2020, 264 M€ en 2021 et 56,5 M€ en 2022. Les reports successifs de reliquats de ces crédits de crise ont permis au CNM d'opérer en 2023 un budget d'intervention de l'ordre de 65 M€ puis 71,5 M€ en 2024, ce qui parait constituer un point d'équilibre.

2. Un financement par une dotation de l'État et deux taxes affectées

Les ressources du CNM reposent désormais sur une dotation de l'État et sur deux taxes affectées.

Les deux taxes affectées devraient représenter en moyenne dans les années à venir, d'après le contrat d'objectifs et de performance (COP) 2024-2028, les deux tiers des ressources du CNM :

ü la taxe sur les spectacles de musiques actuelles et de variétés, qui représente 3,5 % du prix du billet. Les fonds collectés par cette taxe sont redistribués aux acteurs de la filière selon une clé de répartition héritée de l'ancien CNV : 65 % sous la forme de droit de tirage pour contribuer, dans un délai de trois ans, à la production d'un nouveau spectacle, ce qui assure au redevable, sous réserve d'être affilié au CNM, de récupérer 65 % des sommes qu'il a versées au titre de la taxe ; 35 % en aides sélectives, destinées au financement des programmes et actions de soutien aux spectacles de chanson, de variétés et de jazz ;

ü la taxe sur l'écoute en ligne, dite taxe « streaming », assise sur la consommation de musique par abonnement ou financée par la publicité, créée par un amendement conjoint des commissions de la culture et des finances du Sénat à l'article 53 de la LFI 2024.

Des difficultés de collecte de la taxe streaming en voie de résorption

La taxe streaming a initialement été très mal reçue par les plateformes. Spotify a ainsi publiquement annoncé des désinvestissements en France. Le rendement de cette nouvelle ressource a été de 10,3 M€ en première année, très en deçà de la prévision établie par le CNM à 15 M€ et inscrite dans son budget initial pour 2024. Ce retard s'explique à la fois par une mise en oeuvre progressive du dispositif, un décalage temporel lié à la perception par la Direction générale des Finances publiques (DGFiP), et par la réticence de certains redevables à s'acquitter de cette nouvelle charge.

Certains d'entre eux ont ainsi choisi d'attendre la publication de l'instruction fiscale par le ministère de l'économie et des finances. Sa publication par la direction de la législation fiscale fin décembre 2024 a donné lieu à un versement en fin d'année de 3 M€ à la DGFiP, lesquels n'ont été versés au CNM et comptabilisés qu'en 2025 pour des questions de calendrier d'exercice budgétaire. En tenant compte de ce versement de fin d'année, le rendement effectif de la taxe était de 13,3 M€ en 2024, ce qui reste inférieur aux prévisions initiales, traduisant a priori le non-respect par certains redevables de leurs obligations déclaratives.

Afin d'améliorer le rendement de la taxe streaming, la LFI 2025 a modifié l'article L163 A du livre des procédures fiscales en instaurant un droit de communication des données de l'administration fiscale relative à la taxe streaming au profit exclusif du CNM. Depuis l'entrée en vigueur de ce droit de communication, les services de l'administration fiscale et le CNM ont des échanges réguliers afin d'identifier, sur la base des données de collecte dont disposent les services fiscaux, les redevables qui ne s'acquittent toujours pas de leurs obligations.

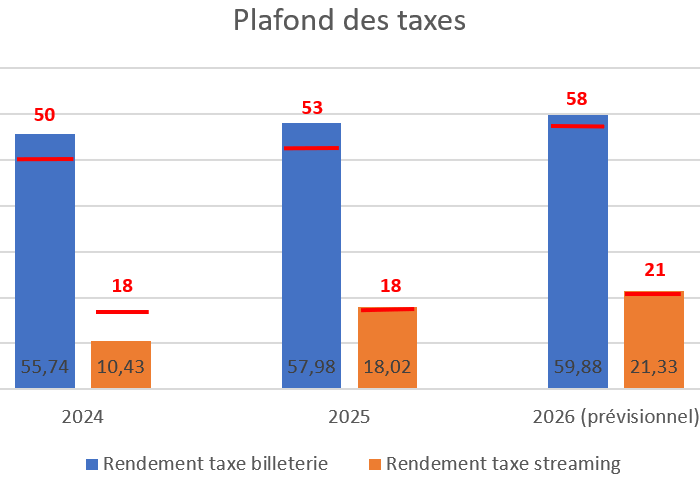

Pour l'année 2025, le CNM a ainsi intégré une prévision prudente de rendement de la taxe streaming en inscrivant un montant de 13 M€ de recettes correspondant à cette ressource dans son budget initial pour 2025. Le rendement très dynamique de cette ressource laisse toutefois présager que le montant prévisionnel sera très largement dépassé en 2025. Le CNM projette un dépassement dès 2026 du plafond fixé à 18 M€.

Ces deux taxes sont plafonnées, le rendement au-delà du plafond étant reversé à l'État : le plafond de la taxe sur les spectacles était fixé depuis 2016 à 50 M€, rehaussé en 2025 à 53 M€, tandis que le plafond de la taxe streaming est fixé à 18 M€. Le rendement de ces taxes en 2025 devrait légèrement dépasser ces plafonds.

* 1 Loi n° 2019-110 du 30 octobre 2019 relative à la création du Centre national de la musique.