EXAMEN DES ARTICLES

ARTICLE ADDITIONNEL AVANT

L'ARTICLE 1er

Transmission de l'avis du Conseil d'État sur les

projets de loi de finances et sur les projets de loi de financement de la

sécurité sociale

Par un amendement COM-12, les rapporteurs pour avis proposent un article additionnel avant l'article 1er, tendant à prévoir que l'avis du Conseil d'État sur les projets de loi de finances et sur les projets de loi de financement de la sécurité sociale soit rendu public, et non seulement transmis au Parlement comme le prévoit l'article 1er de la proposition de loi constitutionnelle, et que cette disposition soit inscrite à l'article 39 de la Constitution, et non à ses articles 47 et 47-1.

La commission des finances propose à la commission des lois d'adopter cet article additionnel.

I. LE DROIT EXISTANT : L'AVIS DU CONSEIL D'ÉTAT EST RENDU PUBLIC POUR LES PROJETS DE LOI ORDINAIRE PAR UNE DÉCISION DU GOUVERNEMENT

En application de l'article 39 de la Constitution, le Gouvernement soumet tout projet de loi au Conseil d'État avant de le délibérer en conseil des ministres.

Aucune disposition n'oblige le Gouvernement à rendre public cet avis, ni à le transmettre au Parlement.

Il a toutefois pris l'habitude, depuis 2015, de le publier et de le joindre aux projets de loi. Le Président de la République, François Hollande, a alors justifié ainsi cette publication : « Mieux légiférer, c'est aussi mieux préparer les projets de loi. C'est la raison pour laquelle j'ai décidé de rompre avec une tradition séculaire des secrets qui entourent les avis du Conseil d'État. Le Conseil d'État est le conseil juridique du gouvernement. Son avis est d'intérêt public et son expertise sera donc rendue publique. Le Conseil d'État, par ses avis, informera donc les citoyens, mais il éclairera aussi les débats parlementaires. »1(*)

En pratique, ont été exclues de cette publicité, qui relevait et continue à relever du seul choix du Gouvernement, les lois financières, les lois de ratification d'ordonnances et les lois autorisant la ratification ou l'approbation d'engagements internationaux2(*).

Ces avis sont rendus publics sur les sites internet Légifrance et du Conseil d'État à la date de leur transmission au Parlement, c'est-à-dire le jour de leur adoption par le Conseil des ministres.

En outre, la révision constitutionnelle de 2008 a introduit la possibilité, pour le président d'une assemblée parlementaire, de soumettre pour avis au Conseil d'État, avant son examen en commission, une proposition de loi déposée par l'un des membres de cette assemblée, sauf si ce dernier s'y oppose3(*).

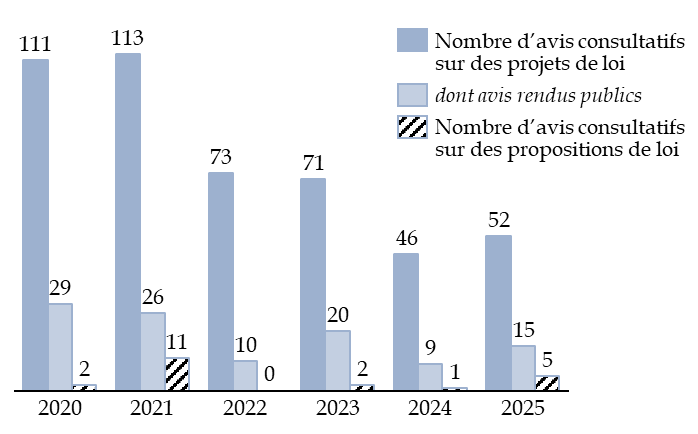

Selon les éléments statistiques apportés par le Conseil d'État aux rapporteurs, le nombre des avis rendus est variable en fonction des années.

Nombre d'avis rendus par le Conseil d'État sur des projets ou des propositions de loi

(en nombre d'avis)

Source : commission des finances, à partir des données transmises par le Conseil d'État

II. LE DISPOSITIF PROPOSÉ : RENDRE OBLIGATOIRE LA PUBLICATION DE L'AVIS DU CONSEIL D'ÉTAT SUR LES PROJETS DE LOI FINANCIERS

Par l'amendement COM-12, les rapporteurs pour avis proposent, en concertation avec le rapporteur au fond au nom de la commission des lois et le rapporteur pour avis au nom de la commission des affaires sociales, d'adopter un article additionnel avant l'article 1er.

Cet article tend à reprendre, tout en les étendant, les dispositions contenues aux articles 1er et 2 de la proposition de loi constitutionnelle relatives à la transmission de l'avis du Conseil d'État relatif aux projets de loi de financiers.

Le 1° de l'article 1er prévoit, en modifiant l'article 47 de la Constitution qui définit la procédure d'examen des projets de loi de finances, que l'avis du Conseil d'État portant sur ces textes est transmis au Parlement. Le 1° de l'article 2 contient une disposition identique pour les projets de loi de financement de la sécurité sociale, modifiant à cette fin l'article 47-1 de la Constitution.

Une publication de l'avis rendu par le Conseil d'État sur les textes financiers contribuerait indéniablement à une meilleure information du Parlement.

Si les articles du projet de loi de finances sont accompagnés d'une évaluation préalable, comme l'impose la loi organique relative aux lois de finances4(*), la qualité de cette évaluation préalable, qui suit un mode de présentation standardisé, est variable. Elle fournit souvent d'indispensables éléments d'analyse, notamment sur le coût ou le rendement des mesures prévues, mais il arrive qu'elle se contente de remplir de manière très formelle les conditions de contenu posées par la loi organique.

Ainsi le rapporteur général de la commission des finances, également co-rapporteur pour avis du présent texte, notait-il lors de l'examen du projet de loi de finances pour 2026 que l'évaluation préalable de l'article 5 de ce texte se contentait d'indiquer la référence juridique et le rendement attendu de chacun des nombreux dispositifs couverts par cet article. En outre, la présentation d'une « liste des options possibles » ne proposait qu'un choix illusoire entre, d'une part, une mesure trop radicale pour être sérieusement envisageable (« supprimer toutes les dépenses fiscales ») et, d'autre part, le dispositif proposé par l'article5(*).

L'avis du Conseil d'État, au contraire, comprend une analyse juridique de qualité du dispositif qui permet de mieux en apprécier la validité, la portée et les conséquences.

Les rapporteurs pour avis approuvent donc le principe d'une transmission de l'avis du Conseil d'État, prévu par la proposition de loi constitutionnelle, mais souhaitent en élargir l'application et en transférer le contenu à l'article 39 de la Constitution, ce qui a pour conséquence la création du présent article additionnel avant l'article 1er.

Ils proposent de prévoir une publicité, et non une transmission au seul Parlement, de l'avis du Conseil d'État. L'intérêt de cet avis justifie en effet qu'il lui soit donné la même diffusion qu'au projet de loi de finances ou de financement de la sécurité sociale lui-même.

Cette publicité serait réalisée en joignant l'avis au projet de loi de finances ou de financement de la sécurité sociale, ce qui permet de garantir que ce document est disponible pour le Parlement le plus tôt possible. La publication de cet avis devrait donc avoir au lieu au plus tard à la date limite prévue pour le dépôt du projet de loi lui-même par les lois organiques relatives aux lois de finances et aux lois de financement de la sécurité sociale, c'est-à-dire le premier mardi d'octobre6(*).

Enfin, les rapporteurs pour avis proposent de rassembler ces deux dispositions en les insérant plutôt à l'article 39 de la Constitution, fondement juridique de ces avis comme de la procédure de dépôt des projets de loi.

Décision de la commission : la commission des finances propose à la commission des lois d'adopter cet article.

ARTICLE 1er

Transmission au Parlement de l'avis

du Conseil d'État relatif aux projets de loi de finances et contenu du

texte

faisant l'objet d'une ordonnance budgétaire

Le présent article prévoit la transmission au Parlement de l'avis rendu par le Conseil d'État sur les projets de loi de finances et de loi de financement de la sécurité sociale et précise le contenu des ordonnances budgétaires.

Outre un amendement COM-13 de coordination prévoyant de retirer les dispositions relatives à l'avis du Conseil d'État, transférées avec modifications vers un article additionnel avant l'article 1er, la commission a également adopté trois amendements tendant à :

- limiter le contenu de l'ordonnance budgétaire au texte initial du projet de loi de finances (amendement COM-14) ;

- prévoir l'entrée en vigueur de cette ordonnance le deuxième jour suivant le lendemain de sa publication (amendement COM-15) ;

- et consacrer l'inclusion du recours à l'emprunt dans le domaine des lois spéciales budgétaires (amendement COM-16).

La commission des finances propose à la commission des lois d'adopter cet article ainsi modifié.

L'article 1er de la présente proposition de loi constitutionnelle contient deux dispositions distinctes, toutes deux inscrites à l'article 47 de la Constitution, qui porte sur la procédure d'examen des projets de lois de finances.

La première disposition, qui instaure une obligation de transmission au Parlement de l'avis du Conseil d'État relative aux projets de loi de finances, a déjà été décrite supra, lors de la présentation de l'article additionnel avant l'article 1er proposé par les rapporteurs pour avis. Sera donc présentée ici la deuxième disposition, relative aux ordonnances budgétaires, ainsi que la procédure de la loi spéciale budgétaire.

I. LE DROIT EXISTANT : LA CONSTITUTION PRÉVOIT DEUX PROCÉDURES EXTRAORDINAIRES DANS LES CAS OÙ LA LOI DE FINANCES N'EST PAS ADOPTÉE SELON LA PROCÉDURE NORMALE

L'article 47 de la Constitution et l'article 40 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF) définissent la procédure d'adoption de la loi de finances.

Dans la procédure normale, qui a été suivie pour toutes les lois de finances de 1979 (loi de finances pour 1980) à 2023 (loi de finances pour 2024), le Parlement dispose d'un délai de soixante-dix jours pour examiner le projet de loi de finances, dont, en première lecture, quarante jours pour l'Assemblée nationale et vingt jours pour le Sénat, permettant au Conseil constitutionnel, s'il est saisi, de se prononcer avant une promulgation de la loi de finances avant le 1er janvier de l'exercice sur lequel elle porte.

L'article 47 de la Constitution prévoit toutefois deux situations dans lesquelles il peut être recouru à une autre procédure : l'ordonnance budgétaire et la loi spéciale.

A. L'ORDONNANCE BUDGÉTAIRE PERMET DE METTRE EN VIGUEUR LES DISPOSITIONS DU PROJET DE LOI DE FINANCES EN CAS D'INACTION DU PARLEMENT

Le troisième alinéa de l'article 47 de la Constitution prévoit que « si le Parlement ne s'est pas prononcé dans un délai de soixante-dix jours, les dispositions du projet peuvent être mises en vigueur par ordonnance ».

Cette disposition n'a, jusqu'à présent, jamais été mise en oeuvre. Elle a toutefois fait l'objet d'une attention renouvelée au cours des débats de la loi de finances pour 2025, puis de la loi de finances pour 2026, le délai de soixante-dix jours ayant été dépassé dans les deux cas.

En particulier, le périmètre exact des « dispositions du projet » pouvant faire l'objet d'une telle ordonnance budgétaire a fait l'objet d'importants débats.

Une note du secrétariat général du Gouvernement7(*) privilégiait en 2024 une lecture stricte du texte de la Constitution, en application de laquelle seul le texte initial du projet de loi de finances pourrait être promulgué par voie d'ordonnance, sans amendement. La même note évoquait toutefois une lecture alternative selon laquelle des amendements adoptés à la fois par l'Assemblée nationale et par le Sénat pourraient être inclus dans le texte.

Cette dernière hypothèse a été largement reprise dans le débat public pendant la discussion du projet de loi de finances pour 2026 et elle est soutenue par certains juristes, de sorte que la possibilité, ou non, d'ajouter au texte initial du projet de loi de finances certaines dispositions adoptées par le Parlement, ou l'ensemble de ces dispositions, ne paraît pas tranchée dans le droit actuel.

Dès 1966, Paul Amselek considérait ainsi que le Gouvernement faisait entrer en vigueur « le projet même qui a été déposé, qui était examiné dans les Assemblées, modifié, le cas échéant, par les amendements adoptés par elle »8(*).

Plus récemment, en novembre 2025, le professeur Émilien Quinart9(*) dresse une analogie entre cette procédure et celle prévue par l'article 40 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances : si l'Assemblée nationale ne s'est pas prononcée sur l'ensemble du projet de loi de finances dans un délai de 40 jours, le Gouvernement saisit le Sénat du texte initial, « modifié le cas échéant par les amendements votés par l'Assemblée nationale et acceptés par lui ». Selon ce professeur, il conviendrait de même de prévoir que le Gouvernement puisse retenir, dans une ordonnance budgétaire, des dispositions adoptées en termes identiques par les deux assemblées. Sur le fond, toutefois, il s'est dit opposé au principe même des ordonnances budgétaires, considérant, dans une contribution écrite aux rapporteurs, liées à l'achèvement de la session parlementaire au 31 décembre prévu par la version d'origine de la Constitution : l'instauration de la session unique de septembre à juin en 1995 aurait ôté toute justification au régime des ordonnances budgétaires, considérées par lui comme « particulièrement attentatoires aux prérogatives du Parlement ».

Quant au professeur Mathieu Carpentier il considère qu'il ne serait « pas illogique » que des amendements adoptés par les deux chambres puissent être joints aux dispositions du projet initial, excluant en revanche l'ajout de modifications qui n'auraient pas été soumises au Parlement10(*).

Reçu en audition par les rapporteurs, il a également indiqué que, selon lui, le Gouvernement pourrait ajouter des amendements purement techniques, de coordination ou de rectification matérielle, notamment une mise à jour de l'article liminaire ou du tableau d'équilibre pour tenir compte de l'intégration d'amendements dépensiers ou de l'évolution des prévisions macroéconomiques.

B. UNE « LOI SPÉCIALE » PERMET, DANS CERTAINS CAS, D'ASSURER LA CONTINUITÉ DE L'ÉTAT DANS L'ATTENTE DE LA PROMULGATION D'UNE LOI DE FINANCES INITIALE

Le quatrième alinéa de l'article 47 de la Constitution prévoit le cas où le projet de loi de finances fixant les ressources et les charges d'un exercice n'a pas été déposée en temps utile pour être promulguée avant le début de cet exercice. le Gouvernement « demande d'urgence au Parlement l'autorisation de percevoir les impôts », procédure que la LOLF désigne sous le nom de « loi spéciale ». Il ouvre ensuite par décret les crédits se rapportant aux services votés.

Une telle procédure a été mise en oeuvre trois fois au cours de la Cinquième République.

Le 24 décembre 1979, le Conseil constitutionnel a censuré la loi de finances pour 1980 pour des motifs liés à la procédure suivie. Un projet de loi spéciale contenant un article unique, autorisant la perception des impôts et taxes existants, a été déposé en urgence et promulgué le 30 décembre11(*). Le Gouvernement a également pris un décret permettant d'ouvrir les crédits correspondant aux services votés.

Le 4 décembre 2024, le vote, par l'Assemblée nationale, d'une motion de censure à l'encontre du Gouvernement a interrompu la discussion budgétaire. Le Gouvernement a présenté un projet de loi spéciale prévoyant non seulement la perception des impôts, mais aussi l'autorisation de recourir à l'emprunt, d'une part pour l'État, d'autre part pour certains organismes de sécurité sociale12(*).

Enfin, la prolongation des débats relatifs au projet de loi de finances pour 2026, dont le dépôt avait été tardif, a conduit en décembre 2025 au dépôt et à l'adoption d'une nouvelle loi spéciale, au contenu similaire à celle de l'année précédente13(*).

Aucune de ces trois situations ne correspondait strictement au cas prévu par l'article 47 de la Constitution, puisque le projet de loi de finances avait été déposé, soit dans le délai prévu par les textes organiques, soit en tout cas dans un délai permettant une adoption avant la fin de l'année. Le cas, survenu en 1979, de la censure de la loi de finances par le Conseil constitutionnel a d'ailleurs été ultérieurement inscrit dans l'article 45 de la LOLF.

Pour autant, ces lois avaient un fondement dans le principe de continuité de la vie nationale, comme l'a jugé le Conseil constitutionnel, saisi sur la loi spéciale pour 198014(*).

II. LE DISPOSITIF PROPOSÉ : PRÉVOIR LA TRANSMISSION AU PARLEMENT DE L'AVIS DU CONSEIL D'ÉTAT ET PRÉCISER LE CONTENU DE L'ORDONNANCE BUDGÉTAIRE

Comme indiqué lors de la présentation de l'article additionnel avant l'article 1er, le 1° de l'article premier de la présente proposition de loi constitutionnelle modifie l'article 47 de la Constitution afin d'indiquer que l'avis du Conseil d'État rendu sur le projet de loi de finances est transmis au Parlement. Une disposition similaire est prévue par l'article 2 pour ce qui concerne, à l'article 47-1 de la Constitution, l'avis du Conseil d'État relatif aux projets de loi de financement de la sécurité sociale.

Le 2° de l'article premier de la proposition de loi constitutionnelle modifie l'article 47 de la Constitution afin d'indiquer que l'ordonnance budgétaire porte sur le texte initial du projet de loi de finances, modifié, le cas échéant, par les dispositions adoptées dans les mêmes termes par l'Assemblée nationale et le Sénat.

III. LA POSITION DE LA COMMISSION DES FINANCES : LIMITER LE CONTENU DE L'ORDONNANCE BUDGÉTAIRE AU SEUL TEXTE INITIAL DU PROJET DE LOI DE FINANCES ET CONSACRER L'INCLUSION DE L'AUTORISATION D'EMPRUNT DANS LA LOI SPÉCIALE

A. SUPPRIMER, PAR COORDINATION AVEC L'ADOPTION D'UN ARTICLE ADDITIONNEL AVANT L'ARTICLE 1ER, LA DISPOSITION RELATIVE À LA TRANSMISSION AU PARLEMENT DES AVIS DU CONSEIL D'ÉTAT

La commission a d'abord adopté un amendement COM-13 qui, par coordination, supprime les dispositions du présent article relative à la transmission au Parlement de l'avis du Conseil d'État, ces dispositions ayant été transférées, avec modifications, dans un article additionnel avant l'article 1er, présenté supra.

Cet article additionnel modifie en effet l'article 39 de la Constitutionnel, alors que le présent article 1er porte sur son article 47.

B. LIMITER LE CONTENU DU TEXTE FAISANT L'OBJET DE L'ORDONNANCE BUDGÉTAIRE

Le contenu de l'ordonnance budgétaire a été l'un des points les plus discutés lors des auditions conduites par les rapporteurs pour avis, en commun avec le rapporteur au fond au nom de la commission des lois et le rapporteur pour avis au nom de la commission des affaires sociales.

Les rapporteurs pour avis sont arrivés à la conclusion qu'il était préférable de limiter le contenu de l'ordonnance au texte initial du projet de loi de finances.

En effet, la procédure de mise en oeuvre du projet de loi par ordonnance est et doit rester un outil exceptionnel, dont la mise en oeuvre ne saurait répondre qu'à une situation de blocage dans laquelle elle constituerait l'unique réponse appropriée. Il est donc préférable d'éviter toute situation dans laquelle elle pourrait constituer un moyen comme un autre de parvenir à un budget qui, contrairement à la loi spéciale, vaudrait pour l'ensemble de l'année.

En outre, la loi de finances définit un équilibre budgétaire et financier qui prend en compte aussi bien les recettes que les dépenses ; une reprise de certaines dispositions, même adoptées en termes identiques par les deux assemblées, sans que l'ensemble du texte ait, lui, été adopté définitivement par le Parlement, risquerait de faire perdre au texte cette cohérence.

En tout état de cause, la notion de « dispositions adoptées dans les mêmes termes » pourrait poser des difficultés de définition, alors même que l'ordonnance serait prise dans une situation exceptionnelle et, probablement, grave : il est préférable que son contenu ne prête le flanc à aucune incertitude juridique pouvant remettre en cause sa légitimité.

La commission a donc adopté, sur la proposition des rapporteurs pour avis, un amendement COM-14 qui clarifie le périmètre de l'ordonnance en confirmant qu'il se limite au seul projet de loi de finances initial.

Enfin, dans la même volonté de clarifier le texte constitutionnel et de supprimer toute possibilité pour le Gouvernement de choisir, lorsqu'il prend l'ordonnance, le contenu d'un texte qui n'a pas été adopté par le Parlement, cet amendement remplace la mention des « dispositions du projet », qui figurent actuellement dans le texte de la Constitution, par celle du « projet initialement déposé » afin de garantir que l'intégralité du texte sera retenue, et non un sous-ensemble de ses dispositions qui aurait relevé du choix du Gouvernement.

Par ailleurs, la commission a adopté, sur la proposition des rapporteurs pour avis, un amendement COM-15 qui prévoit un décalage de deux jours entre la publication de l'ordonnance budgétaire et son entrée en vigueur.

Cette disposition doit se comprendre en lien avec le dispositif proposé par les rapporteurs pour avis à l'article 3 de la présente proposition de loi constitutionnelle, présenté plus en détail infra. Ce délai a en effet pour objet de laisser aux autorités et parlementaires habilitées par le deuxième alinéa de l'article 61 de la Constitution15(*) le temps de saisir le Conseil constitutionnel. Le délai d'entrée en vigueur de l'ordonnance serait alors suspendu le temps que le Conseil rende sa décision.

C. PRÉCISER LE CONTENU DE LA LOI SPÉCIALE EN MATIÈRE BUDGÉTAIRE

L'article premier de la présente proposition de loi constitutionnelle ne comprend pas de disposition relative à la loi spéciale budgétaire, alors que son article 2 donne, à l'article 47-1 de la Constitution, un fondement à d'éventuelles lois spéciales qui interviendraient dans le domaine de la sécurité sociale.

Les rapporteurs pour avis se sont donc demandés si le présent texte ne devait pas traiter également des règles relatives à la loi spéciale budgétaire prévue à l'article 47 de la Constitution.

S'agissant des conditions de recours à la loi spéciale, il leur est apparu, à la suite des auditions qu'ils ont conduites en commun avec le rapporteur au fond de la commission des lois et le rapporteur pour avis de la commission des affaires sociales, qu'il n'était pas opportun de modifier la Constitution en ce sens. Une modification de la loi organique peut en effet atteindre le même objectif, comme le montre l'exemple du quatrième alinéa de l'article 45 de la LOLF, qui prévoit que le Gouvernement présente un projet de loi spéciale lorsque le Conseil constitutionnel censure intégralement la loi de finances, alors que ce cas n'est pas prévu explicitement par la Constitution.

Les circonstances dans lesquelles il a été recouru à une loi spéciale ont été très différentes en 1979 (censure de la loi de finances par le Conseil constitutionnel), en 2024 (censure du Gouvernement lui-même pendant la discussion du projet de loi de finances) et en 2025 (prolongation des débats due au dépôt tardif du projet de loi de finances et à l'absence de majorité à l'Assemblée nationale, alors que le Gouvernement avait choisi de ne pas recourir à la procédure de l'engagement de sa responsabilité prévue par l'article 49, alinéa 3, de la Constitution, rendant, de facto, impossible l'achèvement de la discussion avant la fin de l'année).

Il est donc possible que des circonstances encore différentes surviennent dans les années à venir, et toute rédaction retenue aujourd'hui risquerait d'échouer à les anticiper.

Or le texte actuel de la Constitution, tel qu'interprété par la jurisprudence du Conseil constitutionnel à travers le principe de continuité de la vie nationale, a montré sa capacité a assurer la continuité de l'État au début des années 2025 et 2026, comme au début de l'année 1980. Une inscription de ces circonstances dans la Constitution, particulièrement difficile à modifier, comme l'ont souligné plusieurs professeurs de droit auditionnés, le risque de banaliser durablement l'outil de la loi spéciale, qui doit demeurer exceptionnel.

S'agissant en revanche du contenu de la loi spéciale, le niveau de l'endettement et les conditions actuelles de sa gestion rendent nécessaire des émissions de titres dès les premiers jours de l'année.

Il apparaît donc pleinement justifié d'en prendre acte en étendant de manière limitée, dans le texte même de l'article 47 de la Constitution, le domaine de la loi spéciale à l'autorisation du recours à l'emprunt, comme le propose par ailleurs l'article 2 de la proposition de loi constitutionnelle pour les lois spéciales qu'il crée pour les lois de financement de la sécurité sociale.

C'est l'objet de l'amendement COM-16, adopté par la commission sur la proposition des rapporteurs pour avis.

Décision de la commission : la commission des finances propose à la commission des lois d'adopter cet article ainsi modifié.

ARTICLE 3

Contrôle de l'ordonnance

budgétaire par le Conseil constitutionnel

Le présent article prévoit que les dispositions des lois de finances et des lois de financement de la sécurité sociale mises en vigueur par ordonnance sont soumises au contrôle obligatoire du Conseil constitutionnel.

La commission des finances a adopté un article prévoyant que ces ordonnances sont plutôt soumises à un contrôle facultatif, c'est-à-dire sur saisine des mêmes autorités et parlementaires que les pour les lois de finances.

La commission des finances propose à la commission des lois d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : LA CONSTITUTION NE DÉFINIT PAS L'AUTORITÉ QUI CONTRÔLE LA CONSTITUTIONNALITÉ DES ORDONNANCES BUDGÉTAIRES ET SOCIALES

La Constitution prévoit trois catégories d'ordonnances :

- à l'article 38, pour l'exécution du programme du Gouvernement, sur habilitation du Parlement et pendant un délai limité ;

- aux articles 47 et 47-1 pour mettre en vigueur du projet de loi de finances (ordonnance budgétaire) ou du projet de loi de financement de la sécurité sociale (ordonnance sociale) si le Parlement ne s'est pas prononcé dans un certain délai ;

- à l'article 74-1 pour étendre à certaines collectivités d'outre-mer des dispositions s'appliquant dans l'Hexagone.

La Constitution définit les modalités d'adoption et le régime juridique pour les ordonnances prévues par les articles 38 et 74-1 : elles sont prises en Conseil des ministres après avis du Conseil d'État et doivent faire l'objet d'une ratification par le Parlement. Une jurisprudence importante a précisé ce régime pour les ordonnances de l'article 38, en particulier s'agissant du régime contentieux.

Les articles 47 et 47-1 sont beaucoup moins explicites s'agissant des modalités de prise des ordonnances et de leur régime contentieux, puisqu'ils prévoient seulement que « les dispositions du projet peuvent être mises en vigueur par ordonnance » lorsque le Parlement ne s'est pas prononcé dans un délai de soixante-dix jours pour le projet de loi de finances, ou de cinquante jours pour le projet de loi de financement de la sécurité sociale.

En particulier, la nature du contrôle juridictionnel qui pourrait être applicable à ces textes fait l'objet de débats de doctrine non résolus, en l'absence d'application pratique de la procédure. Comme l'a indiqué le professeur Émilien Quinart dans une contribution aux rapporteurs, « il existe une réelle incertitude sur cette question : ces ordonnances sont-elles des actes de gouvernement ? des actes administratifs ? ou des actes législatifs ? »

En tout état de cause, un contrôle de ces ordonnances par le Conseil constitutionnel avant leur entrée en vigueur paraît impossible, car le domaine de compétence du Conseil constitutionnel est défini de manière stricte par la loi fondamentale. Or l'article 61 n'inclut pas ces ordonnances parmi les textes sur lesquels le Conseil exerce un contrôle a priori, que celui-ci soit obligatoire ou facultatif.

Pour mémoire, le contrôle obligatoire, prévu par le premier alinéa de l'article 61 de la Constitution, correspond à un contrôle de la conformité à la Constitution de l'ensemble du texte. Ce contrôle est obligatoire pour les lois organiques, pour les propositions de loi soumise au référendum dans le cadre d'un référendum d'initiative partagée et pour les règlements des assemblées parlementaires.

Le contrôle facultatif, en application du deuxième alinéa du même article 61, survient seulement si le Conseil est saisi par le Président de la République, par le Premier ministre, par le Président de l'une des deux assemblées parlementaires ou par soixante députés ou soixante sénateurs. Cette saisine facultative peut alors porter sur une partie seulement du texte.

En pratique, le Conseil constitutionnel est systématiquement saisi sur les lois de finances par des députés ou par des sénateurs, mais ne contrôle qu'un nombre limité d'articles de ces lois, censurant notamment ceux qui ne relèvent pas du domaine des lois de finances (« cavaliers budgétaires »).

Les dispositions non examinées par le Conseil constitutionnel dans le cadre d'un recours facultatif peuvent faire l'objet d'un recours ultérieur dans le cadre d'une question prioritaire de constitutionnalité (QPC). Il est alors nécessaire que les conditions fixées par l'article 61-1 de la Constitution soient remplies, c'est-à-dire que le recours soit soulevé à l'occasion d'une instance en cours, qu'il soit soutenu que cette disposition porte atteinte aux droits et libertés que la Constitution garantit et, enfin, que la question soit transmise par le Conseil d'État ou par la Cour de cassation.

Or les dispositions de la loi ne peuvent en principe pas être remises en cause par la voie d'une QPC lorsque le texte a fait, avant sa promulgation, l'objet du recours obligatoire prévu par le premier alinéa de l'article 61 de la Constitution. L'ordonnance n° 58-1067 du 7 novembre 1958 portant loi organique sur le Conseil constitutionnel prévoit en effet qu'une QPC ne peut pas être transmise au Conseil constitutionnel si elle a déjà été déclarée conforme dans les motifs et le dispositif d'une décision du Conseil constitutionnel, « sauf changement des circonstances »16(*). Ce point a été confirmé par certains professeurs de droit auditionnés par les rapporteurs.

II. LE DISPOSITIF PROPOSÉ : PRÉVOIR UN CONTRÔLE OBLIGATOIRE DES ORDONNANCES BUDGÉTAIRES ET SOCIALES PAR LE CONSEIL CONSTITUTIONNEL, AVANT LEUR ENTRÉE EN VIGUEUR

Le présent article prévoit de soumettre obligatoirement au contrôle par le Conseil constitutionnel les dispositions des ordonnances budgétaires et sociales, avant leur mise en vigueur.

Il modifie à cette fin le premier alinéa de l'article 61 de la Constitution. Il s'agirait donc d'un contrôle portant sur l'ensemble de ces dispositions, sans qu'une saisine soit nécessaire.

III. LA POSITION DE LA COMMISSION DES FINANCES : PRIVILÉGIER PLUTÔT UN CONTRÔLE DU CONSEIL CONSTITUTIONNEL SUR SAISINE

Les rapporteurs pour avis partagent le souhait que le régime contentieux des ordonnances budgétaires et sociales soit défini de manière claire dans la Constitution. Or le Conseil constitutionnel, juge des lois de finances et des lois de financement de la sécurité sociale, apparaît comme la juridiction naturelle pour exercer ce contrôle sur les ordonnances qui mettent en vigueur les dispositions de ces lois. Le domaine du Conseil constitutionnel étant défini strictement, il est nécessaire de modifier la Constitution en ce sens.

Ils considèrent toutefois, comme la plupart des personnes qu'ils ont auditionnées, que ce régime contentieux devrait être le plus proche possible de celui actuellement applicable pour les lois de finances et les lois de financement de la sécurité sociale.

En conséquence, ils proposent dans un amendement COM-17, adopté par la commission, d'inscrire les modalités du recours au deuxième alinéa de l'article 61 de la Constitution, et non au premier, afin de permettre la saisine du Conseil dans les mêmes conditions que pour l'ensemble des lois, notamment les lois de finances, c'est-à-dire par les mêmes autorités.

En effet, il n'y a, d'une part, aucune raison de différencier le régime contentieux des ordonnances budgétaires et sociales de celui des textes qu'ils remplacent.

D'autre part, il apparaît peu réaliste de prévoir un contrôle a priori de l'intégralité d'un texte aussi long et complexe qu'une loi de finances, même si, dans le cas d'une ordonnance, son contenu se limiterait à celui du projet de loi de finances initial, comme l'ont proposé les rapporteurs pour avis à l'article premier de la présente proposition de loi constitutionnelle. Ce contrôle approfondi est d'autant plus nécessaire que la déclaration de conformité empêche les justiciables d'obtenir ultérieurement un examen de la constitutionnalité des dispositions par la voie de la question prioritaire de constitutionnalité.

Enfin, le recours facultatif permet aux parlementaires d'exprimer leurs griefs à l'encontre du texte et d'obtenir une réponse du Conseil constitutionnel.

En pratique, le mécanisme proposé par le présent amendement, complété par l'amendement présenté par les rapporteurs sur l'article premier de la proposition de loi constitutionnelle17(*), serait le suivant : lorsque le Gouvernement déciderait d'avoir recours à l'ordonnance budgétaire, celle-ci serait publiée au Journal officiel ; les autorités et parlementaires mentionnés au deuxième alinéa de l'article 61 de la Constitution disposeraient alors de deux jours pour saisir le Conseil constitutionnel ; le projet de loi entrerait en vigueur à l'issue de l'examen par le Conseil constitutionnel, réduit le cas échéant des dispositions censurées par celui-ci ; si toutefois aucune saisine n'avait lieu, le projet de loi entrerait en vigueur à l'expiration du délai de deux jours.

Décision de la commission : la commission des finances propose à la commission des lois d'adopter cet article ainsi modifié.

* 1 Déclaration de François Hollande, Président de la République, sur la lutte contre le terrorisme et sur la réforme de l'État, à Paris le 20 janvier 2015.

* 2 Voir l' intervention de Jean-Marc Sauvé, vice-président du Conseil d'État, relatif aux avis du Conseil d'État, lors du colloque qui leur a été consacré le 25 novembre 2016 à l'Assemblée nationale.

* 3 Dernier alinéa de l'article 39 de la Constitution, introduit par la loi constitutionnelle n° 2008-724 du 23 juillet 2008 de modernisation des institutions de la Ve République.

* 4 8° de l'article 51 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 5 Rapport général n° 139 (2025-2026), tome II, fascicule 1, sur le projet de loi de finances pour 2026, présenté par le rapporteur général Jean-François Husson, au nom de la commission des finances du Sénat, déposé le 24 novembre 2025.

* 6 Article 39 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF) et article L.O. 111-6 du code de la sécurité sociale.

* 7 Secrétariat général du Gouvernement, « Note relative au PLF et PLFSS pour 2025 », 2024.

* 8 Paul Amselek, Le Budget de l'État sous la Ve République, Paris, Librairie générale de droit et de jurisprudence, 1966.

* 9 Voir par exemple Émilien Quinart, Budget : que sont les ordonnances de l'article 47, alinéa 3 de la Constitution ?, blog Jus Politicum, 5 novembre 2025.

* 10 Mathieu Carpentier, « Les ordonnances budgétaires et sociales - Exercice d'analyse juridique par anticipation », Actualité juridique, droit administratif (AJDA), 2025, p. 2185.

* 11 Loi n" 79-1159 du 30 décembre 1979 autorisant le Gouvernement à continuer à percevoir en 1980 les impôts et taxes existants.

* 12 Le Parlement a complété ces dispositions par un article contenant l'évaluation des prélèvements sur recettes au profit des collectivités territoriales ( loi n° 2024-1188 du 20 décembre 2024 spéciale prévue par l'article 45 de la loi organique du 1er août 2001 relative aux lois de finances).

* 13 Loi n° 2025-1316 du 26 décembre 2025 spéciale prévue par l'article 45 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 14 Décision n° 79-111 DC du 30 décembre 1979, « Loi autorisant le Gouvernement à continuer à percevoir en 1980 les impôts et taxes existants ».

* 15 À savoir le Président de la République, le Premier ministre, le Président de l'Assemblée nationale, le Président du Sénat, soixante députés ou soixante sénateurs.

* 16 Article 23-2 de l'ordonnance n° 58-1067 du 7 novembre 1958 portant loi organique sur le Conseil constitutionnel.

* 17 Voir supra.