C. UNE BRANCHE VIEILLESSE SOUS TENSION MALGRÉ LE REFLUX DE L'INFLATION

1. Une hausse des dépenses malgré le reflux de l'inflation

Les dépenses de retraite prises en compte par les LFSS se limitent aux régimes obligatoires de base de la sécurité sociale (ROBSS) et au FSV, excluant notamment les subventions d'équilibres versées par l'État (v. infra) et les régimes complémentaires. Ainsi, d'après le Conseil d'orientation des retraites8(*), la totalité des dépenses de retraite représente 422 milliards, soit 14,1 % du PIB et 24,3 % des dépenses publiques.

Les dépenses des régimes obligatoires de base vieillesse ont atteint 304 milliards en 2025, soit une hausse de 3,5 % par rapport à 2024.

Cette progression est plus modérée qu'en 2024 (+ 6,9 %), car la revalorisation des pensions de retraite a été moindre en 2025 (+ 2,2 %) par rapport à 2024 (+ 5,3 %), sous l'effet du reflux de l'inflation.

Revalorisation des pensions de retraite

Source : commission des comptes de la sécurité sociale, Résultats 2025, prévisions 2026 (juin 2026)

Néanmoins, le déficit de la branche vieillesse s'est aggravé pour atteindre 7,1 milliards, du fait notamment de la dynamique de la masse salariale ayant freiné les recettes (v. supra).

La réforme des retraites de 2023 génère un gain net de 0,8 milliard en 2025 pour le régime général, mais cet impact reste insuffisant pour absorber la dynamique démographique et le coût de la pension moyenne.

Concernant la CNRACL, les tensions financières demeurent. Le relèvement du taux de cotisation employeur de trois points par an entre 2025 et 2028 est désormais engagé pour tendre vers l'équilibre en 2028. La soutenabilité à moyen terme du régime reste menacée par la dégradation du rapport cotisants /pensionnés, passé de 1,5 en 2022 à 1,3 en 2025, la projection étant inférieure à 1 après 2035.

2. Une présentation des dépenses publiques pour les retraites à revoir

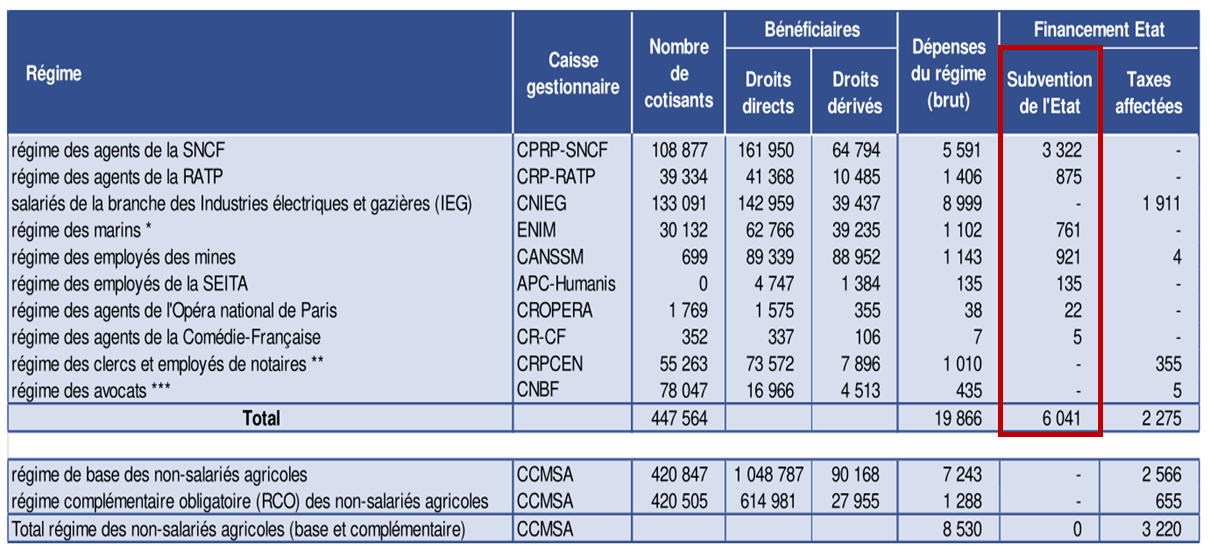

Le financement de la plupart des régimes de base de retraite ne repose pas exclusivement sur les cotisations mais sur une subvention versée par l'État, qui s'élève à 6 milliards fin 2024, afin d'équilibrer les régimes spéciaux et de retraite9(*). Cette subvention d'équilibre se décline comme décrit par le tableau ci-dessous.

Financement de l'État

en 2024 vers les régimes spéciaux

et autres

régimes, hors CAS Pensions

(en millions d'euros)

* La subvention indiquée pour le régime n'intègre pas 39 M€ de prise en charge de cotisations retraite par le programme 205 du budget général

** Les taxes affectées à la CRPCEN (355 M€) correspondent à la taxe sur les émoluments

*** Les taxes affectées à la CNBF (4,7 M€) correspondent aux droits de plaidoiries.

Source : Rapport sur les pensions de retraites de la fonction publique, annexé au projet de loi de finances pour 2026

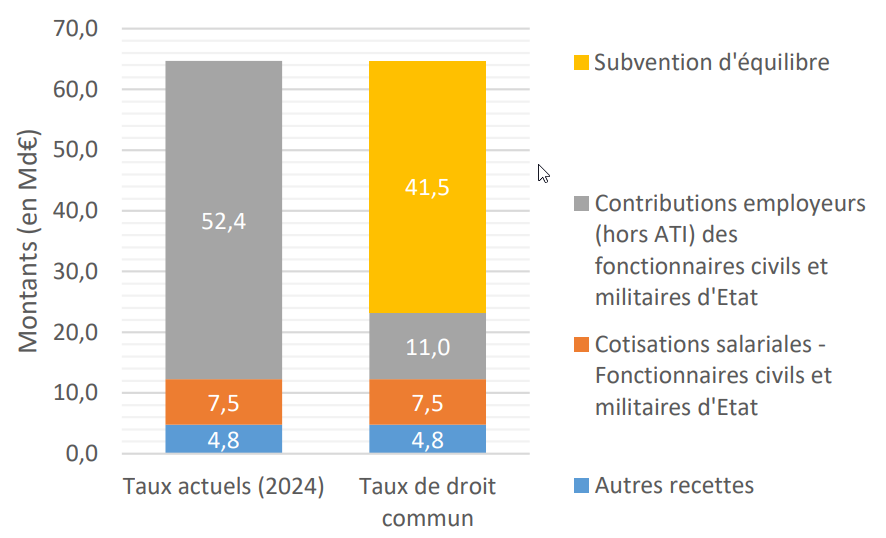

De plus, les pensions de retraite des fonctionnaires civils et militaires de l'État sont retracées au sein d'un compte d'affectation spécial (CAS), le CAS Pensions, qui doit être équilibré à tout moment, comme le précise la loi organique relative aux lois de finances (LOLF).

Pour permettre cet équilibre, les taux de contribution « employeur » de l'État sont fixés à 78,28 % pour les civils et 126,07 % pour les militaires en 2025. La hausse du taux de contribution « employeur » est la seule manière d'assurer le respect de cet équilibre lorsque le CAS Pensions manque de recettes. Cette présentation nuit à la lisibilité des comptes publiques puisqu'elle ne distingue pas quelle part correspond à une contribution employeur comparable au droit commun et quelle part correspond à une subvention d'équilibre de l'État.

Ainsi, en appliquant le taux de 16,58 % du régime général, le total des contributions de l'État atteindrait 11 milliards, contre 52,4 milliards selon la présentation en vigueur pour le CAS Pensions. La Subvention requise pour équilibrer le CAS Pensions s'élèverait à 41,5 milliards, soit 64,1 % des recettes du CAS. Un même système est utilisé pour le régime des fonctionnaires territoriaux et hospitaliers (CNRACL), pour lequel le taux est fixé à 34,65 %10(*).

Recettes 2024 du compte d'affection spéciale « Pensions » en fonction du taux de contribution employeur retenu

(en milliards d'euros)

Source : Rapport sur les pensions de retraites de la fonction publique, annexé au projet de loi de finances pour 2026

Cette présentation de la prise en compte des charges liées aux retraites contribue à masquer le coût réel du système des retraites pour les finances publiques, ce qui constitue un obstacle à la compréhension des équilibres globaux du système. Le rapport du PLF 2026 « Régimes sociaux et de retraites »11(*) explicite également ce dispositif.

Ce mécanisme est désormais présenté dans les documents budgétaires annexés au projet de loi de finances.

Cependant, il est très regrettable que le Parlement ne dispose pas, à ce jour, d'une analyse complète dans un document unique présenté au vote lors de la période budgétaire et portant sur le coût de l'ensemble du système des retraites, tous régimes confondus.

* 8 Conseil d'orientation des retraites (COR), Rapport annuel, juin 2026.

* 9 Le rapporteur pour avis ne dispose pas encore du montant exact de la subvention d'équilibre fin 2025. Ce dernier sera publié dans le rapport sur les pensions de retraite de la fonction publique annexé au projet de loi de finances pour 2027.

* 10 Ce taux est appliqué sur le traitement indiciaire hors prime des fonctionnaires.

* 11 Rapport général n° 139 (2025-2026), tome III, annexe 24, déposé le 24 novembre 2025, Mme Sylvie Vermeillet.