TROISIÈME

PARTIE

DISPOSITIONS RELATIVES AUX RECETTES

ET

À L'ÉQUILIBRE DE LA SÉCURITÉ SOCIALE

POUR

L'EXERCICE 2019

TITRE IER

DISPOSITIONS

RELATIVES AUX RECETTES,

AU RECOUVREMENT ET A LA TRÉSORERIE

CHAPITRE IER

Mesures en

faveur du soutien

à l'activité économique et des

actifs

Article 7

(art. L. 241-17 [nouveau] et L. 241-18 du code

de la sécurité sociale ;

art. L. 741-15 du code

rural et de la pêche maritime)

Exonération de cotisations

salariales sur le recours

aux heures supplémentaires et

complémentaires

Objet : Le présent article prévoit une exonération de la part salariale des cotisations sociales sur les rémunérations dues au titre des heures supplémentaires et complémentaires.

I - Le dispositif proposé

A. L'exonération des cotisations salariales d'assurance vieillesse au titre des heures supplémentaires et complémentaires

Le présent article propose de mettre en place une nouvelle exonération de cotisations salariales dues au titre du régime d'assurance vieillesse 15 ( * ) sur les rémunérations perçues au titre des heures supplémentaires et complémentaires. Moins large que le dispositif instauré par la loi « TEPA » 16 ( * ) , abrogé en 2012, il ne comporte pas de volet fiscal.

À cette fin, il tend à rétablir un article L. 421-17 du code de la sécurité sociale qui définirait le champ des heures supplémentaires et complémentaires concernées, le niveau de rémunération pris en compte ainsi que le taux de l'exonération.

1. Les heures supplémentaires et complémentaires éligibles au nouveau dispositif

Le dispositif proposé par le présent article concernerait les rémunérations versées au titre des heures supplémentaires ou complémentaires ainsi définies :

- les heures supplémentaires telles que définies aux articles L. 3121-28 à L. 3121-39 du code du travail. Il s'agit donc des heures effectuées au-delà de la durée légale hebdomadaire de 35 heures ou, pour les salariés ayant conclu une convention de forfait annuel en heures, des heures effectuées au-delà de 1 607 heures ;

- le cas échéant, les heures supplémentaires décomptées à l'issue de la période de référence lorsqu'est mis en place, dans une entreprise, un dispositif d'aménagement du temps de travail sur une période de référence supérieure à la semaine 17 ( * ) . Dans ce cas, si la période de référence est annuelle, constituent des heures supplémentaires les heures effectuées au-delà de 1 607 heures ; et, si la période de référence est inférieure ou supérieure à un an, constituent des heures supplémentaires les heures effectuées au-delà d'une durée hebdomadaire moyenne de trente-cinq heures calculée sur la période de référence ;

- pour les salariés ayant conclu une convention de forfait annuel en jours, les jours pris en compte pour la majoration versée au titre de leur renonciation à des jours de repos les conduisant au-delà de leur forfait 18 ( * ) ;

- pour les salariés des particuliers employeurs , les heures supplémentaires qu'ils réalisent ;

- pour les assistants maternels , les heures supplémentaires qu'ils accomplissent au-delà de la durée hebdomadaire de 45 heures , ainsi que les heures complémentaires accomplies au sens de la convention nationale qui leur est applicable.

S'agissant des salariés travaillant à temps partiel , entreraient dans le champ de l'exonération proposée les rémunérations versées au titre :

- d'une part , le cas échéant, des heures accomplies au cours d'une semaine au-delà de la durée légale de trente-cinq heures hebdomadaires ou, le cas échéant, de la durée correspondante calculée sur la période de référence définie au sein de l'entreprise ;

- d'autre part, des heures complémentaires de travail accomplies en-deçà de la durée légale (ou, si elle est inférieure, de la durée conventionnelle) 19 ( * ) .

Ces dispositions seraient également applicables, dans des conditions définies par décret, aux rémunérations versées aux agents publics titulaires ou non titulaires au titre des heures supplémentaires qu'ils réalisent ou du temps de travail additionnel effectif, ainsi qu'à la rémunération des heures supplémentaires ou complémentaires effectuées par les salariés des régimes spéciaux .

Enfin, le III du présent article propose de modifier l'article L. 741-15 du code rural et de la pêche maritime afin que ces dispositions s'appliquent aux rémunérations dues au titre des salariés agricoles .

2. Le niveau de rémunération pris en compte

Le IV du nouvel article L. 241-17 du code de la sécurité sociale préciserait le niveau des rémunérations pouvant faire l'objet de l'exonération de cotisations salariales, afin d'éviter tout risque d'abus du dispositif.

Ainsi, si l'ensemble de la rémunération correspondant aux heures supplémentaires ou complémentaires serait concernée, la majoration salariale correspondante devrait s'inscrire dans la limite :

- des taux prévus par la convention ou l'accord collectif applicable à l'entreprise, le cas échéant ;

- ou des taux légaux en l'absence d'une telle convention ou d'un tel accord . Sur une base hebdomadaire, ces taux s'élèvent, s'agissant des heures supplémentaires, à 25 % pour les huit premières heures et à 50 % au-delà 20 ( * ) et, s'agissant des heures complémentaires, à 10 % dans la limite du dixième des heures prévues au contrat de travail et à 25 % au-delà 21 ( * ) .

3. Le niveau d'exonération proposé

Aux termes du texte proposé pour le II du nouvel article L. 241-17, le montant de la réduction serait égal au produit d'un taux fixé par décret et des rémunérations éligibles au dispositif, dans la limite des cotisations d'origine légale et conventionnelle dont le salarié est redevable au titre des heures concernées . En pratique, l'exonération devrait être totale .

La réduction serait imputée sur le montant des cotisations salariales vieillesse pour chaque salarié concerné au titre de l'ensemble de sa rémunération pour les périodes au titre desquelles elle est attribuée, sans pouvoir dépasser le montant desdites cotisations.

Par exemple, en prenant le cas d'un salarié non cadre travaillant à temps plein dans le secteur privé et effectuant, un mois donné, huit heures supplémentaires rémunérées avec une majoration de 25 %, ce salarié bénéficierait :

- d'une exonération , calculée sur ses huit heures supplémentaires payées à 125 %, représentant un taux de 11,31 % (soit 6,9 % de cotisations retraite plafonnées à un plafond de sécurité sociale + 0,4 % de cotisations retraite déplafonnées + 4,01 % de contribution à la retraite complémentaire Agirc-Arrco) ;

- à condition toutefois que le montant de cette exonération ne dépasse pas celui de ses cotisations de retraite de base, au taux de 7,3 %, calculée sur l'ensemble de sa rémunération du même mois. Cela devrait être le cas général.

Dans ce cas, la majoration nette pour le salarié liée à ses heures supplémentaires passerait donc de 25 % à plus de 40 % .

B. Une mesure de pouvoir d'achat au coût important pour les organismes de base de sécurité sociale

Comme le montre le cas étudié précédemment, la mesure proposée par le présent article, qui ne concerne que les cotisations salariales, vise à améliorer le pouvoir d'achat des salariés . Il ne s'agit donc pas d'une mesure de compétitivité qui diminuerait le coût du travail en incitant les employeurs à recourir aux heures supplémentaires.

Le gain serait focalisé vers les rémunérations les plus modestes . Ainsi, une étude de la Dares en date de 2015 montre un taux de recours aux heures supplémentaires de 66 % chez les ouvriers contre seulement 20 % pour les cadres et professions intellectuelles supérieures.

L'étude d'impact annexée au projet de loi de financement de la sécurité sociale livre plusieurs cas types, que reprennent en partie les tableaux suivants.

Tout d'abord, pour les salariés du secteur privé, l'exonération concernerait les cotisations de retraite de base 22 ( * ) et les contributions au régime unifié Agirc-Arrco, variable selon les tranches de rémunérations.

Gain issu du dispositif proposé pour les salariés du secteur privé

|

Salaire horaire brut de base |

Rémunération brute

|

Taux d'exonération salariale |

Gain net pour le salarié

|

Gain net

|

|

1 Smic : 10,05 € |

12,56 € |

11,31 % |

1,42 € |

154,9 € |

|

1,5 Smic : 15,08 € |

18,84 € |

11,31 % |

2,13 € |

232,3 € |

|

2,2 Smic : 22,11 € |

27,64 € |

11,33 % |

3,13 € |

341,3 € |

|

3,5 Smic : 35,18 € |

43,97 € |

11,04 % |

4,85 € |

529,1 € |

Source : Etude d'impact

S'agissant des actifs du secteur public, la situation serait plus contrastée. En effet, le gain net est très dépendant des cotisations exonérées. Or, pour les fonctionnaires, l'exonération ne porterait que sur la cotisation au régime additionnel de la fonction publique (RAFP), au taux de 5 % , car ils ne sont pas soumis aux cotisations sociales de base sur leurs heures supplémentaires. En revanche, pour les contractuels, l'exonération concernerait aussi bien les cotisations de retraite de base que les cotisations de retraite complémentaire (IRCANTEC), au taux total de 10,1 % pour les rémunérations inférieures au plafond de la sécurité sociale.

Le tableau suivant rend compte de quelques situations qui pourraient se présenter.

Gain issu du dispositif proposé pour les agents publics

|

Statut de l'agent |

Traitement indiciaire brut mensuel |

Dont heures supplémentaires |

Taux d'exonération |

Gain net annuel |

|

Professeur certifié

|

2 706 € |

188 € |

5 % |

112,8 € |

|

Professeur des écoles

|

2 717 € |

200 € |

5 % |

120 € |

|

Gardien de la paix (7 e échelon) |

2 906 € |

312 € |

5 % |

187,2 € |

|

Surveillant brigadier |

3 172 € |

206 € |

5 % |

123,6 € |

|

Contractuel |

2 650 € |

255 € |

10,1 % |

309,1 € |

|

Contractuel |

1 557 € |

113 € |

10,1 % |

137 € |

Source : Étude d'impact

Le coût pour l'année 2019 du dispositif proposé est évalué à 650 millions d'euros pour l'ensemble des finances publiques , qui se répartirait de la façon suivante :

- 610 millions d'euros pour la branche vieillesse du régime général ;

- 20 millions d'euros pour la Caisse nationale de retraites des agents des collectivités locales (CNRACL) ;

- et 20 millions d'euros pour l'État, au titre du RAFP.

L'article 19 du présent projet de loi de financement de la sécurité sociale prévoit expressément que les 630 millions d'euros de pertes de recettes pour les régimes de base de sécurité sociale ne leur seront pas compensées .

En outre, dès 2020 , le coût de ce dispositif croîtra fortement en raison de l'effet « année pleine ». Il devrait alors s'établir à 1,96 milliard d'euros, dont :

- 1,86 milliard d'euros pour la branche vieillesse du régime général ;

- 50 millions d'euros pour la CNRACL ;

- et 60 millions d'euros pour l'État .

C. Entrée en vigueur

Le IV du présent article prévoit qu'il s'applique aux cotisations dues pour les périodes courant à compter du 1 er septembre 2019 .

II - Les modifications adoptées par l'Assemblée nationale

Outre quatre amendements de cohérence rédactionnelle, l'Assemblée nationale a adopté un amendement du rapporteur général Olivier Véran et de nombreux députés, avec l'avis favorable du Gouvernement, qui tend à étendre le bénéfice de l'exonération des cotisations salariales dues sur les heures supplémentaires et complémentaires aux territoires de Mayotte et de Saint-Pierre-et-Miquelon , dans la limite des taux de cotisations en vigueur sur ces territoires (soit 4,77 % à Mayotte et 10,15 % à Saint-Pierre-et-Miquelon).

De ce fait, un paragraphe III bis a été inséré au sein du présent article afin de porter ces dispositions.

III - La position de la commission

Votre commission approuve cette mesure d'exonération de cotisations sur les heures supplémentaires, en dépit de son coût élevé pour les organismes de sécurité sociale du fait de son caractère non compensé : 650 millions d'euros en 2019 et 1,9 milliard d'euros en 2020 , première année pleine de son application.

Cette mesure de pouvoir d'achat devrait se révéler profitable avant tout aux salariés percevant des rémunérations modestes.

La commission vous demande d'adopter cet article sans modification.

Article 7 bis

(nouveau)

(art. L. 131-6-3 [nouveau] du code de la

sécurité sociale

et art. L. 411-9 et L. 411-10

du code du tourisme)

Régime social des avantages relevant des

activités sociales et culturelles

Objet : Cet article, inséré par l'Assemblée nationale, a pour objet d'inscrire dans la loi les règles encadrant le régime social des avantages relevant des activités sociales et culturelles octroyés par les employeurs à leurs salariés.

I - Le dispositif proposé

Le présent article, inséré par l'Assemblée nationale, avec un avis de sagesse de la commission et du Gouvernement, à l'initiative de notre collègue député Paul Christophe, propose d'inscrire dans la loi les règles qui encadrent le régime des avantages relevant des activités sociales et culturelles octroyés par les employeurs à leurs salariés, pour ce qui concerne les cotisations et contributions sociales.

A. Un régime régi par des règles informelles et peu sécurisantes

Le statut des chèques-vacances et des avantages relevant des activités sociales et culturelles octroyées par les comités sociaux et économiques (CSE) ou les employeurs à leurs salariés (chèques cadeaux, chèques vacances, etc.) au regard des cotisations et contributions sociales n'est régi par aucune disposition législative .

La pratique actuelle est la suivante :

- s'agissant des avantages entrant dans le domaine des activités sociales et culturelles, les prestations en nature ou en espèces versées par les CSE à des salariés ou anciens salariés sont totalement exemptées d'assiette des cotisations et contributions et ne supportent donc aucun prélèvement social , que ce soit à la charge du salarié bénéficiaire, ou à celle du CSE ou de l'employeur. La participation du CSE au financement du chèque-emploi service universel (CESU) ou de la garde d'enfant bénéficie d'une même exemption d'assiette dans la limite de 1 830 euros par an , sans que le montant de l'exclusion ne puisse excéder le coût des services supportés par le bénéficiaire.

Les bénéficiaires de ce dispositif sont l'ensemble des salariés de l'entreprise disposant d'un CSE et, le cas échéant, leurs ayants-droit, ainsi que, par analogie et par tolérance, les salariés des entreprises dépourvues de CSE (notamment celles comptant moins de 50 salariés) 23 ( * ) et les agents des fonctions publiques ;

- s'agissant des chèques vacances , les avantages remis par un CE sont, là aussi, totalement sortis de l'assiette des cotisations et contributions sociales , quelles que soient les ressources des salariés qui en bénéficient. En revanche, pour les entreprises de moins de 50 salariés dépourvues de CSE et les particuliers employeurs, seuls régis par une disposition législative 24 ( * ) , la contribution patronale au financement des chèques vacances est exclue de l'assiette des cotisations de sécurité sociale dans la limite de 30 % du Smic mensuel par an et par salarié , à condition que le montant de cette contribution soit plus élevé pour les salariés dont la rémunération est la plus faible, que ce montant et les modalités de la contribution résultent d'un accord collectif et qu'elle ne se substitue à aucun élément de salaire.

La base réglementaire de ces exemptions repose sur de simples lettres ministérielles ainsi que sur une lettre-circulaire de l'Acoss .

Or le coût de ces exonérations est peu en rapport avec le niveau des textes qui encadrent ces pratiques : selon la même annexe 8, la perte de recettes pour les organismes de sécurité sociale associée aux chèques vacances se serait élevée à 340 millions d'euros en 2017 et elle aurait même atteint 1,13 milliard d'euros pour les avantages liés aux activités sociales et culturelles .

En outre, ce droit « non-dit » n'est pas dépourvu d'ambiguïtés et risques pour les employeurs, les URSSAF pouvant effectuer des redressements dès lors qu'à l'occasion d'un contrôle, elles considèrent qu'une situation est abusive, en particulier si l'octroi de tels avantages remplace une partie de la rémunération des employés. La Cour de cassation, qui considère que ces avantages doivent présenter un caractère de secours, a expressément souligné, dans un arrêt 25 ( * ) en date du 30 mars 2017, que les circulaires de l'Acoss et les lettres ministérielles étaient « dépourvues de toute portée normative », ce qui met en exergue la fragilité juridique de ces « tolérances » -pour reprendre les termes du même arrêt.

B. Une sécurisation législative au prix d'un encadrement des pratiques par l'introduction de plafonds des avantages exonérés

Pour répondre à cette situation, le présent article propose d' introduire dans la loi une régulation de ces pratiques .

À cette fin, le I du présent article propose d'insérer dans le code de la sécurité sociale un article L. 131-6-3 aux termes duquel les avantages relevant des activités sociales et culturelles établies dans les entreprises, accordés par les « conseils d'entreprise » 26 ( * ) , ne sont pas pris en compte pour la détermination de l'assiette des cotisations et contributions sociales dans les conditions suivantes :

- lorsque ces avantages sont versés à l'occasion d'évènements ayant trait à la vie extraprofessionnelle de ces salariés, dans la limite, par événement, de 5 % de la valeur mensuelle du plafond de la sécurité sociale , sous réserve que leur montant global n'excède pas, au cours d'une année civile, les limites prévues à l'alinéa suivant ;

- lorsque ces avantages sont versés aux salariés pour l'exercice d'une activité sportive, pour l'accès aux biens et prestations culturels ou au titre d'aides aux vacances, sous réserve que leur montant global n'excède pas, au cours d'une année civile et par salarié, 10 % de la valeur mensuelle du plafond de la sécurité sociale . Ce plafond est majoré en fonction du nombre d'enfants mineurs à la charge du salarié , dans la limite de 20 % de la valeur mensuelle du plafond de la sécurité sociale .

Ces mêmes dispositions s'appliqueraient également aux employeurs privés de moins de 11 salariés ou, dans des conditions fixées par décret, qui ne disposent pas de conseils d'entreprise, ainsi qu'aux employeurs publics , au titre des avantages versés par eux-mêmes ou par une structure exerçant pour leur compte les activités susmentionnées.

Les modalités d'application de ces dispositions seraient renvoyées à un décret.

En outre, les II et III du présent article, issus d'un sous-amendement du Gouvernement, proposent de modifier les articles L. 411-9 et L. 411-10 du code du tourisme afin d'aligner, en matière de chèques vacances, le droit applicable aux avantages consentis au travers de CE sur celui s'appliquant déjà aux entreprises de moins de 50 salariés . Dès lors, ceux-ci seraient désormais exclus de l'assiette des cotisations de sécurité sociale dans la limite de 30 % du Smic mensuel par an et par salarié , et sous les conditions détaillées supra .

Aux termes du IV du présent article, l'ensemble de ces dispositions s'appliquerait aux avantages octroyés au titre des périodes courant à compter du 1 er janvier 2019.

II - La position de la commission

Sur le principe, les principes ayant conduit l'Assemblée nationale à insérer ces dispositions dans le présent PLFSS sont louables. En effet :

- le droit actuel apparaît très flou et peu sécurisant pour l'ensemble des acteurs ;

- l'absence d'encadrement législatif de ces pratiques est profondément anormal au vu des montants en jeu pour les finances sociales ;

- la différence de situation selon que les avantages soient octroyés par des CSE ou, en particulier dans les petites structures, par les employeurs eux-mêmes, est inéquitable.

Un toilettage de niveau législatif est donc effectivement nécessaire.

Pour autant, au vu des nombreuses réactions qu'a suscitées l'insertion de cet article, il est tout aussi clair que ses conséquences, potentiellement sensibles à la fois pour la politique sociale des entreprises et pour les secteurs économiques concernés (culture, tourisme, etc.) n'ont pu faire l'objet d'une étude d'impact approfondie 27 ( * ) .

Au total, il paraît donc préférable d'en rester pour l'instant au droit applicable, malgré son caractère perfectible et son niveau de norme inadapté. C'est pourquoi votre commission a adopté un amendement de suppression de cet article (amendement n° 54). Le prochain PLFSS pourrait ainsi voir aboutir cette réforme à partir de bases plus solides.

La commission vous demande de supprimer cet article.

Article 8

(art. 133-1, L. 241-2-1, L. 241-5,

L. 241-6-1, L. 241-6-4, L. 241-10,

L. 241-11,

L. 241-13, L. 243-6-1, L. 752-3-2 du code de la

sécurité sociale ;

art. L. 741-5, 741-16 et

L. 741-16-1 du code rural et de la pêche

maritime ;

art. L. 5553-11 du code des transports ;

art. L. 5134-31, L. 5134-59, L. 6227-8,

L. 6227-8-1 [nouveau], L. 6243-2, L. 6243-3,

L. 6261-1, L. 6325-16

à L. 6325-22 du code du

travail ; art. 20 de la loi n° 2013-1203

du 23 décembre 2013 de financement de la

sécurité sociale pour 2014)

Mise en oeuvre de la

transformation en 2019 du CICE et du CITS

en baisse pérenne de

cotisations sociales pour les employeurs

Objet : Le présent article a pour objet la transformation du CICE et du CITS en baisse pérenne de cotisations sociales, en en précisant le calendrier et en définissant des mesures d'adaptation pour diverses catégories d'employeurs qui bénéficient, jusqu'à présent, de dispositifs particuliers.

I - Le dispositif proposé

En vertu de l'article 9 de la loi n° 2017-1836 du 30 décembre 2017 de financement de la sécurité sociale pour 2018, à compter du 1 er janvier 2019, de nouveaux allègements de cotisations patronales remplaceront le crédit d'impôt compétitivité emploi (CICE) et le crédit d'impôt sur la taxe sur les salaires (CITS) 28 ( * ) . Ces allègements se décomposent de la façon suivante :

- un allègement permanent de cotisations d'assurance maladie de 6 points pour les rémunérations n'excédant pas 2,5 Smic, pour un coût estimé de 21,5 milliards d'euros 29 ( * ) ;

- et un renforcement des allègements généraux dégressifs s'appliquant aux rémunérations comprises entre 1 et 1,6 Smic, pour un coût estimé de 3,5 milliards d'euros 30 ( * ) .

Le présent article propose plusieurs mesures de mise en oeuvre de cette réforme d'ampleur.

Tout d'abord, il propose la mise en place en deux temps du renforcement des allègements généraux sur les cotisations employeurs, le 1 er janvier puis le 1 er octobre 2019.

Ensuite, il propose de modifier plusieurs dispositifs particuliers actuellement favorables à certains types d'employeurs en matière de cotisations patronales. Certains de ces dispositifs devraient être supprimés au bénéfice du système général d'allègements renforcés, tandis que d'autres seraient adaptés, tout en conservant des caractéristiques propres.

Enfin, il vise à mettre en place diverses mesures d'accompagnement et de coordination.

A. Une montée en puissance en deux temps des allègements généraux de cotisations pour les employeurs

La réforme adoptée l'année dernière et applicable à partir du 1 er janvier 2019 a étendu l'assiette des allègements généraux aux cotisations à la charge de l'employeur dues au titre des régimes de retraite complémentaire légalement obligatoires et aux contributions à la charge de l'employeur dues au titre de l'assurance chômage.

Cet élargissement d'assiette représente un taux de cotisations et de contributions total de 10,06 % des rémunérations brutes des salariés entrant dans son champ : 6,01 % pour les retraites complémentaires et 4,05 % pour l'assurance chômage.

Le A du VI du présent article prévoit une montée en puissance de ce dispositif en deux temps dans le courant de 2019 . Ainsi :

- à compter du 1 er janvier 2019, l'assiette serait étendue aux seules cotisations aux régimes de retraites complémentaires (soit 6,01 %). Il s'agit de compenser immédiatement aux entreprises l'effet retour de 5,1 milliards d'euros qu'elles enregistreraient sur les allègements généraux du fait de la baisse de 6 points des cotisations patronales maladie jusqu'à 2,5 Smic. En effet, les allègements généraux s'appliquant sur une masse de cotisations de laquelle la réduction de 6 points a déjà été déduite, l'impact propre desdits allègements aurait été diminué d'autant si une masse de contributions de niveau équivalent n'avait pas été incluse dans leur périmètre ;

- puis, à partir du 1 er octobre 2019, elle serait de nouveau étendue pour inclure cette fois les contributions aux assurances chômage (soit 4,05 %), ce qui correspond à un véritable renforcement « net » des allègements généraux, à hauteur de 3,5 milliards d'euros en année pleine.

De ce fait, le coefficient maximal d'exonération s'élèvera à 28,55 % à partir du 1 er janvier, puis à 32,60 % à partir du 1 er octobre .

Évolution des taux et des montants des allègements généraux prévue en 2019

|

Rémunération brute en Smic |

Droit actuel |

Droit proposé

|

Droit proposé

|

|||

|

Allègement général

|

Montant allègement en euros (sur une année pleine) |

Allègement général

|

Montant allègement en euros (sur une année pleine) |

Allègement général

|

Montant allègement en euros (sur une année pleine) |

|

|

1 |

28,54% |

5 220 |

28,55% |

5 222 |

32,60% |

5 963 |

|

1,1 |

21,62% |

4 350 |

21,63% |

4 352 |

24,70% |

4 969 |

|

1,2 |

15,86% |

3 480 |

15,86% |

3 481 |

18,11% |

3 975 |

|

1,3 |

10,98% |

2 610 |

10,98% |

2 611 |

12,54% |

2 981 |

|

1,4 |

6,80% |

1 740 |

6,80% |

1 741 |

7,76% |

1 988 |

|

1,5 |

3,17% |

870 |

3,17% |

870 |

3,62% |

994 |

|

1,59 |

0,30% |

87 |

0,30% |

87 |

0,34% |

99 |

* La différence du taux d'allègement entre le droit actuel et le 1er janvier 2019 est liée à la baisse de 6 points du taux de cotisation maladie et au renforcement de 6,01 points des AG correspondant au taux de cotisation AGIRC-ARRCO

** Renforcement de 4,05 points des AG correspondant à l'assurance chômage

Source : Direction de la sécurité sociale

Le B du VI du présent article propose toutefois d'exclure de ce mécanisme les entreprises qui passeraient d'un régime spécifique de baisse des cotisations sociales à celui des allègements généraux de droit commun du fait des dispositions du présent article ( cf. infra ). Ces employeurs pourraient donc bénéficier, dès le 1 er janvier 2019, de l'intégralité des allègements généraux renforcés.

Selon l'étude d'impact, l'économie attendue de ce décalage temporel s'élèverait à 2,5 milliards d'euros pour les administrations de sécurité sociale , les recettes de l'État en matière d'impôt sur les sociétés étant toutefois réduites de 200 millions d'euros.

B. La suppression de plusieurs régimes particuliers au profit du dispositif renforcé d'allègements généraux

La mise en place des allègements de cotisations relatifs aux salaires inférieurs à 1,6 et 2,5 Smic en compensation de la suppression du CICE et du CITS rendra le droit commun souvent plus attractif que certains dispositifs spécifiques actuellement incitatifs.

Le présent article propose donc de mettre fin à plusieurs de ces dispositifs et de faire basculer les employeurs concernés dans le dispositif de droit commun d'allègements renforcés dès le 1 er janvier 2019 .

Néanmoins, les situations des différents employeurs concernés doivent être distinguées car tous ne gagneront pas nécessairement au changement de régime.

Dans tous les cas, les coûts ou les gains engendrés par les dispositifs proposés seront évalués au niveau des finances publiques en général (et donc, en sens inverse, pour les secteurs économiques concernés). En effet, d'une part, des mouvements en sens inverse concerneront l'État (fin du CICE) et les administrations de sécurité sociale, étant entendu que l'État compensera in fine les éventuelles pertes de recettes pour les associations de sécurité sociale dues au renforcement des allègements généraux.

1. Les contrats de formation en alternance

Les contrats de formation en alternance, qu'il s'agisse des contrats d'apprentissage ou des contrats de professionnalisation , bénéficient de régimes spécifiques d'exonérations de cotisations sociales, jusqu'à présent plus avantageux que les allègements généraux .

S'agissant des contrats de professionnalisation, les contrats signés par des demandeurs d'emplois de plus de 45 ans bénéficient d'un allègement de cotisations patronales de sécurité sociale à l'exception des cotisations AT-MP . De plus, pour les contrats de professionnalisation de salariés recrutés par les groupements d'employeurs pour l'insertion et la qualification (GEIQ), l'exonération des cotisations patronales d'AT-MP sur la part de la rémunération inférieure ou égale à un Smic mensuel est applicable pour les demandeurs d'emploi de plus de 45 ans et les jeunes de moins de 26 ans.

S'agissant des contrats d'apprentissage, les dispositions en vigueur sont assez complexes et distinctes en fonction de la taille de l'entreprise :

- les entreprises de moins de onze salariés bénéficient d'une exonération totale de contributions et de cotisations patronales, en dehors des cotisations de la branche AT-MP ;

- les entreprises comptant onze salariés ou plus bénéficient, quant à elles, d'une exonération de cotisations patronales de sécurité sociale, là encore hors AT-MP.

En outre, dans tous les cas, ces cotisations et contributions 31 ( * ) sont calculées sur une base forfaitaire égale à 151,67 fois la rémunération horaire minimale légale, exprimée en pourcentage du Smic (en fonction de l'année d'apprentissage et de l'âge de l'apprenti), ce pourcentage étant abattu de 11 points en métropole, et de 20 points dans les départements d'outre-mer.

Le présent article propose de supprimer les dispositifs spécifiques d'exonération de cotisations et contributions patronales applicables aux contrats d'apprentissage et de professionnalisation . Ceux-ci seraient désormais soumis aux allègements généraux renforcés , ce qui supprimerait l'effet de seuil existant actuellement entre les employeurs d'apprentis comptant moins de onze salariés et les autres.

De plus, il est proposé de supprimer l'abattement forfaitaire de onze points des cotisations sociales pour les contrats d'apprentissage, qui n'ont pas d'effet sur des cotisations exonérées , afin de permettre le calcul des droits sur la base des salaires réels.

À cette fin :

- pour ce qui concerne l'apprentissage, les articles L. 6243-2 et L. 6243-3 du code du travail seraient réécrits, tandis que l'article L. 6261-1 du même code, relatifs aux dispositions d'adaptation en Alsace-Moselle, serait abrogé. Les personnes morales de droit public dont le personnel ne relève pas du droit privé, exclues du champ des allègements généraux, bénéficieraient, quant à elles, d'une exonération de cotisations sociales d'origine légale ou conventionnelle, hors branche AT-MP, aux termes d'un nouvel article L. 6227-8-1 dudit code ;

- pour ce qui concerne les contrats de professionnalisation, les articles L. 6325-16 à L. 6325-22, qui régissent leur régime spécifique d'exonération, seraient abrogés.

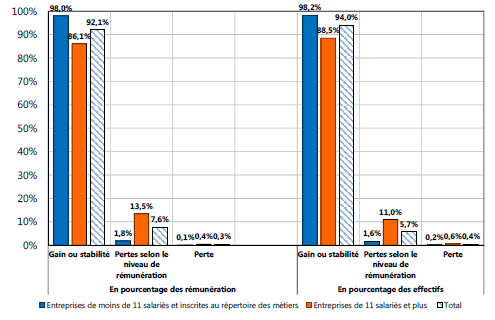

Outre la simplification apportée par cet alignement sur le droit commun pour les employeurs privés, cette évolution serait favorable ou neutre pour la grande majorité d'entre eux . Ainsi, selon l'étude d'impact annexée au présent projet de loi de financement de la sécurité sociale, seule une petite minorité seraient perdantes (par exemple, les entreprises de moins de onze salariés employant des apprentis au-delà du Smic).

Le graphique ci-après rend compte de la répartition des gagnants et des perdants à la réforme, exprimée en pourcentage des rémunérations et en pourcentage des effectifs.

Répartition des employeurs d'apprentis gagnants

ou perdants

au passage du régime spécifique au régime

de droit commun d'allègements renforcé

Sources : ACOSS, DSS

Le coût de la mesure pour les finances publiques est estimé à 263 millions d'euros .

2. Les structures d'insertion par l'activité économique

Quatre types de structures coexistent dans le domaine de l'insertion par l'activité économique.

Trois sont actives dans le domaine marchand : les entreprises d'insertion (EI), les entreprises de travail temporaire d'insertion (ETTI) et les associations intermédiaires (AI).

Les ateliers et chantiers d'insertion (ACI) interviennent, quant à eux, dans le domaine non marchand.

Si le soutien public à ces structures a été rationalisé, une hétérogénéité demeure quant à leur statut au regard des cotisations et contributions sociales :

- les EI et les ETTI bénéficient des allègements généraux ;

- les AI sont totalement exonérées de cotisations patronales de sécurité sociale, hors AT-MP, dans la limite de 750 heures par an ;

- les ACI sont totalement exonérées de cotisations patronales de sécurité sociale, hors AT-MP, dans la limite d'un Smic.

Le présent article propose de placer l'ensemble de ces structures sous le régime renforcé des allègements généraux .

Là encore, outre une simplification du droit résultant de cette harmonisation, il en résulterait, selon l'étude d'impact annexée, un gain net pour la quasi-totalité des rémunérations versées par les ACI ainsi que pour une très forte majorité de celles versées par les AI, celles-ci ne dépassant que rarement 1,1 Smic.

Le coût de ce transfert est évalué, pour les finances publiques, à 48 millions d'euros pour ce qui concerne les ACI et à 33 millions d'euros pour la partie AI .

3. Les contrats uniques d'insertion - contrats d'accompagnement dans l'emploi (CUI-CAE)

Les CUI-CAE bénéficient d'exonérations spécifiques de cotisations d'assurance maladie, d'assurance vieillesse et d'assurance famille.

Ils peuvent être proposés par des employeurs publics 32 ( * ) , qui ne bénéficient pas des allègements généraux, et par des employeurs de droit privé, susceptibles d'en bénéficier.

Pour ces derniers, un passage au régime renforcé d'allègements généraux se traduirait par un gain de 12 % pour les rémunérations au niveau du Smic , soit la grande majorité de ces contrats, par rapport au régime spécifique actuel, le basculement se révélant avantageux jusqu'à 1,2 Smic.

Le présent article propose donc une modification de l'article L. 5134-31 du code du travail, qui limiterait le bénéfice du régime spécifique d'exonérations des CUI-CAE aux seuls employeurs publics, les autres passant au régime renforcé d'allègements généraux .

L'étude d'impact évalue le coût de cette mesure à 87 millions d'euros pour les finances publiques (100 millions d'euros pour les organismes de sécurité sociale, desquels il convient de déduire 13 millions d'euros en faveur de l'État au titre de l'extinction du CICE).

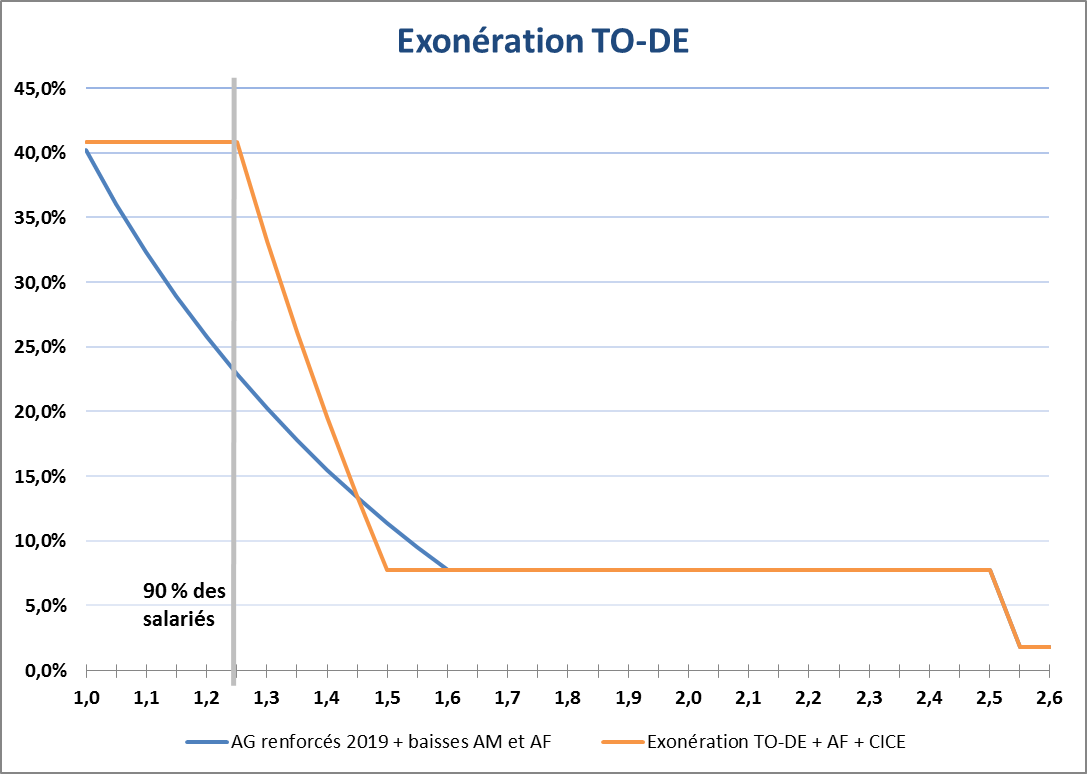

4. Les travailleurs occasionnels et demandeurs d'emplois (TO-DE) relevant du régime agricole

Les employeurs de travailleurs occasionnels dans le domaine agricole bénéficient d'un régime spécifique d'exonérations, régi par les articles L. 741-5, L. 741-16 et L. 741-16-1 du code rural et de la pêche maritime.

L'exonération porte sur les cotisations patronales dues au titre des assurances sociales pour les travailleurs occasionnels qu'ils emploient. Elle est déterminée conformément à un barème dégressif linéaire fixé par décret et tel que l' exonération soit totale pour une rémunération mensuelle inférieure ou égale à 1,25 Smic et devienne nulle pour une rémunération mensuelle égale ou supérieure à 1,5 Smic 33 ( * ) .

Le présent article propose, là aussi, un basculement pur et simple du dispositif TO-DE au sein des allègements généraux renforcés , en abrogeant les articles L. 741-5, L. 741-16 et L. 741-16-1 précités.

Si le principe est le même que pour les autres catégories d'employeurs précédemment évoquées, les conséquences financières diffèrent, selon la structure des salaires des entreprises concernées qui, en outre, bénéficiaient du CICE. En effet, les allègements généraux deviennent dégressifs dès le Smic, contre 1,25 Smic pour le régime TO-DE, comme le montre le graphique ci-après.

Source : Direction de la sécurité sociale

Ainsi, selon l'étude d'impact, la plupart des secteurs agricoles de l'agriculture devraient perdre au changement proposé , cette perte atteignant par exemple à hauteur de 38 millions d'euros pour la viticulture et de 52 millions d'euros pour les cultures spécialisées.

Cette même étude d'impact évalue à 125 millions d'euros le gain net pour les finances publiques dû à la fin du CICE et du dispositif TO-DE.

C. L'adaptation de certains dispositifs particuliers qui ne relèveront pas du dispositif renforcé d'allègements généraux

Par ailleurs, le présent article vise à traiter de manière différenciée la situation de secteurs économiques pour lesquels la suppression pure et simple d'un régime particulier ne semble pas constituer une solution adéquate du fait de leurs caractéristiques propres.

Cela concerne les employeurs situés dans certaines collectivités d'outre-mer, les organismes paritaires employant des aides à domicile et les employeurs de certains régimes spéciaux (SNCF, RATP, industries électriques et gazières).

1. Les employeurs localisés dans certaines collectivités d'outre-mer

a) Les exonérations LODEOM : un bref aperçu d'un régime complexe

Les employeurs localisés en Guadeloupe, en Guyane, en Martinique, à La Réunion, à Saint-Barthélemy et à Saint-Martin bénéficient d'un régime d'exonérations spécifiques issues de la « loi LODEOM » 34 ( * ) et codifiées à l'article L. 752-3-2 du code de la sécurité sociale.

Ce régime est ouvert :

- aux employeurs occupant moins de onze salariés . Néanmoins, si l'effectif vient à atteindre ou dépasser le seuil de onze salariés, le bénéfice intégral de l'exonération est maintenu dans la limite des onze salariés précédemment occupés ou, en cas de départ, remplacés ;

- aux entreprises, quel que soit leur effectif , du secteur du bâtiment et des travaux publics , de l' industrie , de la restauration , de la presse , de la production audiovisuelle , des énergies renouvelables , des nouvelles technologies de l'information et de la communication et des centres d'appel , de la pêche , des cultures marines , de l' aquaculture , de l' agriculture , y compris les coopératives agricoles et sociétés d'intérêt collectif agricoles et leurs unions, ainsi que les coopératives maritimes et leurs unions, du tourisme , de la restauration de tourisme y compris les activités de loisirs s'y rapportant, et de l' hôtellerie ;

- aux entreprises de transport aérien assurant les liaisons internes, ou entre ces collectivités, ou entre ces collectivités et l'Hexagone ;

- et aux entreprises assurant la desserte maritime ou fluviale de plusieurs points de la Guadeloupe, de la Guyane, de la Martinique, de La Réunion, de Saint-Barthélemy ou de Saint-Martin, ou la liaison entre les ports de ces départements ou collectivités ou la liaison entre les ports de La Réunion et de Mayotte.

Il est régi par des dispositions d'une grande complexité, ne comptant pas moins de six barèmes.

Sans entrer dans le détail de chacun de ces barèmes, il est à noter que dans tous les cas, les entreprises bénéficient actuellement d'une exonération des cotisations patronales de sécurité sociale, hors AT-MP . De plus, les points de sortie sont renforcés par rapport aux allègements applicables dans l'hexagone et sont maintenus à des niveaux de rémunération nettement supérieurs au Smic .

Dès lors, un passage de l'ensemble des employeurs concernés au régime de droit commun des allègements généraux, même renforcé, risquait de se traduire par une perte de compétitivité, d'autant que certaines entreprises bénéficiaient en outre d'un CICE à un taux de 9 % -au lieu de 6 % dans l'hexagone.

b) Les évolutions proposés du régime LODEOM

Le présent article propose donc de modifier le régime LODEOM afin de le simplifier et de le rapprocher des allègements généraux renforcés tout en tenant compte des spécificités locales .

À cette fin, l'assiette des allègements serait la même que pour les employeurs hexagonaux , par renvoi à la nouvelle rédaction du I de l'article L. 241-13 du code de la sécurité sociale.

Par ailleurs, il est proposé de ne conserver que deux barèmes au lieu de six :

- l'un applicable aux entreprises de moins de onze salariés et, quel que soit leur effectif, aux entreprises du secteur du bâtiment et des travaux publics . Les revenus concernés seraient totalement exonérés jusqu'à 1,3 Smic , niveau à partir duquel la part du revenu d'activité annuel sur laquelle est calculée l'exonération décroîtrait pour devenir nulle à partir de 2 Smic ;

- l'autre pour les employeurs des autres secteurs énumérés au 2° du II de l'article L. 752-3-2 dans sa nouvelle rédaction 35 ( * ) . L'exonération serait alors totale jusqu'à 1,4 Smic et décroîtrait pour devenir nulle à partir de 2,4 Smic . Il est à noter que le présent article propose une évolution de la liste des secteurs éligibles. Trois secteurs disparaîtraient donc par rapport au dispositif existant : la presse, le transport aérien et le transport maritime .

En comptant les entreprises non éligibles à l'un ou l'autre des régimes LODEOM, trois dispositifs d'allègements de cotisations patronales sur les bas salaires coexisteraient donc sur les territoires concernés, avec les caractéristiques suivantes :

Dispositifs d'allègements applicables dans les outre-mer (droit proposé)

|

Point d'inflexion (en Smic) |

Point de sortie (en Smic) |

|

|

Régime de droit commun

|

1 |

1,6 |

|

Entreprises de moins de 11 salariés + BTP |

1,3 |

2 |

|

Entreprises éligibles au régime de compétitivité LODEOM renforcé |

1,4 |

2,4 |

Source : PLFSS

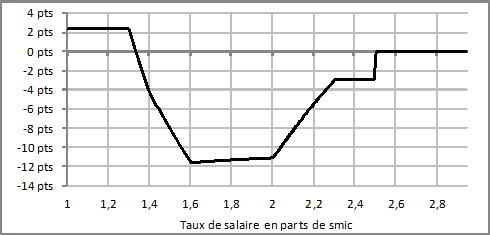

Ce calibrage permet de renforcer l'attractivité du dispositif en faveur des bas salaires, pour lesquels la sensibilité du coût du travail en termes d'emploi est considérée comme la plus forte. À titre d'illustration, le graphique suivant montre le gain ou la perte pour une entreprise de moins de 11 salariés entre l'ancien dispositif (CICE inclus) et le nouveau, en fonction de la rémunération d'un employé donné, exprimée en Smic.

Comparaison des taux d'exonération entre

l'ancien dispositif LODEOM

(CICE inclus) et le nouveau pour une entreprise

de moins de 11 salariés

Source : ACOSS

Dans le cas présenté ci-dessus, le nouveau dispositif est avantageux jusqu'à 1,33 Smic et redevient neutre à partir de 2,5 Smic. La perte peut toutefois se révéler substantielle à certains niveaux de rémunération, en particulier entre 1,6 Smic et 2 Smic.

Au vu de la répartition de la masse salariale des entreprises concernées, la réforme proposée leur serait, au bout du compte, légèrement défavorable, à hauteur de 14 millions d'euros pour ce qui concerne la réforme du régime LODEOM stricto sensu .

En considérant l'ensemble du dispositif , à savoir la suppression du CICE au taux 9 % (gain de 537 millions d'euros pour l'État) et le coût pour les administrations de sécurité sociale du renforcement des allègements généraux (46 millions d'euros) et de la réduction de 6 points du taux de cotisation d'assurance maladie (439 millions d'euros), le gain pour les finances publiques est estimé à 66 millions d'euros .

2. Les organismes paritaires employant des aides à domicile

Les employeurs de personnes relevant du secteur des services à la personne (garde d'enfants, entretien du domicile, accompagnement de personnes en situation de dépendance ou de handicap, etc.) présentent une grande diversité de profils, et regroupent des particuliers, des associations et des entreprises spécialisées.

En vertu de l'article L. 241-10 du code de la sécurité sociale, ils bénéficient actuellement d'une exonération totale des cotisations patronales de sécurité sociale, sans plafond de rémunération :

- sans limite au titre des rémunérations versées aux aides à domicile en contrepartie de l'exécution des tâches effectuées chez des personnes fragiles ;

- dans la limite de 65 fois le Smic horaire par mois 36 ( * ) pour la rémunération des tâches effectuées chez des particuliers âgés d'au moins 70 ans mais non dépendants.

De plus, les entreprises et les associations sont éligibles, selon le cas, au CICE au taux de 6 % ou au CITS au taux de 4 % pour les rémunérations inférieures à 2,5 Smic.

Du fait de ces caractéristiques, en particulier de l'absence de plafond de rémunération pour l'application des exonérations, un basculement vers les allègements généraux renforcé risquerait de pénaliser ceux de ces employeurs qui rémunèrent leurs salariés au-dessus du Smic .

Le présent article propose donc de modifier la rédaction du III de l'article L. 241-10 du code de la sécurité sociale pour rapprocher ces employeurs du droit commun tout en prévoyant un décalage de l'application de la dégressivité des exonérations . Ainsi, l'exonération serait totale jusqu'à 1,1 Smic avant de décroître jusqu'à 1,6 Smic .

Selon l'étude d'impact, le dispositif proposé serait neutre pour les finances publiques . Dans le détail :

- les associations de moins de 50 salariés, non éligibles au CITS, gagneraient à la mesure ;

- une partie des associations de plus de 50 salariés serait perdante au changement de dispositif ;

- les effets seraient variables sur les entreprises, une majorité étant cependant gagnante selon les simulations du Gouvernement.

3. Les employeurs dont les employés relèvent de certains régimes spéciaux

a) L'inclusion de la SNCF, de la RATP et des entreprises du secteur des IEG dans le champ de la réduction des cotisations patronales d'assurance maladie

La SNCF , la RATP et les entreprises du secteur des industries électriques et gazières (IEG) bénéficiaient du CICE tout en relevant de régimes spéciaux de sécurité sociale et, surtout, en ne bénéficiant pas des allègements généraux ni de la réduction, à venir, de 6 points des cotisations d'assurance maladie .

En effet, aux termes de l'article L. 241-13 du code de la sécurité sociale, l'un des critères du bénéfice des allègements généraux est la soumission à l'obligation de cotiser pour l'assurance chômage des salariés, obligation à laquelle ne sont pas soumises la SNCF, la RATP et les entreprises du secteur des IEG. Quant au périmètre du bénéfice de la réduction de 6 points des cotisations d'assurance maladie sur les rémunérations inférieures à 2,5 Smic, censée compenser la disparition du CICE, le futur article L. 241-2-1 du même code prévoit, en l'état, qu'il soit le même que celui des allègements généraux.

Afin de ne pas pénaliser ces entreprises, le présent article propose donc de modifier la rédaction de ce futur article L. 241-2-1 pour que la réduction de 6 points d'assurance maladie soit étendue aux « rémunérations des salariés mentionnés au 3° ou au 6° de l'article L. 5424-1 du code du travail affiliés à un régime mentionné à la section 1 du chapitre 1 du titre 1 du livre 7 du [code de la sécurité sociale] ».

Concrètement, selon l'étude d'impact, ce sont bien la SNCF, la RATP et les entreprises des IEG qui seraient ainsi incluses dans ce dispositif 37 ( * ) .

Le coût de ce dispositif pour les régimes obligatoires de base concernés, qui ne leur serait pas compensé, est évalué à 393 millions d'euros .

L'étude d'impact précise toutefois que les taux de cotisations patronales maladie de ces entreprises seront revus à la hausse de façon à être harmonisés par décret, à périmètre comparable, avec ceux du régime général. Cela devrait aboutir à un taux de 11,3 % pour l'ensemble de ces entreprises 38 ( * ) . Le gain correspondant pour les régimes concernés est estimé à 120 millions d'euros .

b) L'harmonisation des réductions de cotisations patronales aux allocations familiales

Le présent article prévoit également de substituer l'allègement de droit commun de cotisations familiales au régime spécifique d'allègement propre à certaines entreprises dont les employés relèvent de régimes spéciaux .

L'annexe 5 au présent projet de loi de financement de la sécurité sociale indique que ce régime spécifique concerne la SNCF, la RATP, les entreprises du secteur des IEG, la Banque de France, la Comédie française et l'Opéra de Paris.

Régi par les dispositions de l'article L. 241-6-4 du code de la sécurité sociale, il consiste en une exonération de cotisations patronales famille :

- totale pour une rémunération mensuelle inférieure à 1,2 x 169 Smic horaires ;

- de 50 %pour une rémunération mensuelle comprise entre 1,2 et 1,3 x 169 Smic horaires ;

- nulle pour une rémunération supérieure à 1,3 x 169 Smic horaires.

Le présent article propose donc :

- d'une part, de mentionner, au sein de l'article L. 241-6-1 du code de la sécurité sociale, les entreprises bénéficiant actuellement des exonérations spécifiques de cotisations familiales parmi les entreprises éligibles à la réduction de droit commun de 1,8 point pour les rémunérations inférieures à 3,5 Smic ;

- d'autre part, d'abroger l'article L. 241-6-4 du même code, vecteur des exonérations spécifiques, ainsi rendu obsolète.

Il s'agit à la fois d'une mesure de simplification et d'une compensation pour les employeurs de la future hausse des taux d'assurance maladie décrite précédemment , l'économie associée pour lesdits employeurs étant du même ordre que cette hausse (soit 120 millions d'euros).

Globalement, les dispositions relatives aux régimes spéciaux sont neutres pour les finances publiques ; mais elles se traduiront par un gain de 394 millions d'euros pour l'État au titre du CICE et par une perte de 393 millions d'euros, non compensée, pour les régimes de base obligatoires de sécurité sociale des régimes spéciaux concernés .

D. Les autres mesures d'adaptation

Enfin, le présent article tend à procéder à diverses mesures d'adaptation. L'une présente un aspect structurel, en visant à réformer le dispositif d'exonération propre aux entreprises d'armement maritime de façon à assurer sa conformité avec le droit communautaire. Les autres ont un caractère plus technique.

1. La mise en conformité avec le droit communautaire du dispositif d'exonération propre aux entreprises d'armement maritime

Les entreprises d'armement maritime bénéficient d'exonérations de cotisations patronales, qui ont été étendues par la loi n° 2016-816 du 20 juin 2016 pour l'économie bleue.

Depuis lors, aux termes de l'article L. 5553-11 du code des transports, ces entreprises d'armement maritime sont exonérées :

- de la contribution patronale mentionnée à l'article L. 5553-1 du même code, c'est-à-dire au régime spécifique d'assurance maladie et d'assurance vieillesse géré par l'Établissement national des invalides de la marine (ENIM) ;

- de la cotisation d'allocations familiales de droit commun ;

- et de la contribution d'assurance chômage de droit commun.

Les personnels concernés sont pour les équipages et les gens de mer que ces entreprises emploient, qui sont affiliés au régime d'assurance vieillesse des marins et qui sont embarqués à bord des navires de commerce battant pavillon français affectés à des activités de transport ou à des activités de services maritimes soumises aux orientations de l'Union européenne sur les aides d'État au transport maritime, soumises à titre principal à une concurrence internationale.

A l'occasion de l'extension de ce dispositif en 2016, le Gouvernement a notifié le nouveau régime à la Commission européenne. Il est alors apparu que la Commission a modifié ces lignes directrices et que, désormais, elle conteste le fait que ces exonérations ne concerne que des navires battant pavillon français.

Afin de lever cette difficulté, le présent article propose d'étendre le bénéfice des exonérations définies à l'article L. 5553-11 du code des transports aux marins embarqués à bord des navires de commerce dirigés et contrôlés à partir d'un établissement stable situé sur le territoire français, battant pavillon français ou d'un autre État membre de l'Union européenne, d'un État partie à l'accord sur l'Espace économique européen ou de la Confédération helvétique .

Selon les éléments obtenus par votre rapporteur général auprès de la direction des affaires maritimes, le coût de cette extension est estimé à 2,7 millions d'euros, le coût total du dispositif s'établissant à 71 millions d'euros .

2. Les mises en cohérence rédactionnelles

Le présent article procède à une précision en matière d'imputation des allègements généraux. Dans le cas général, le VII de l'article L. 241-13, dans sa version applicable au 1 er janvier 2019, prévoit que l'imputation l'allègement général s'effectue au moment du paiement des cotisations et contributions, déclarées aux organismes de recouvrement compétents 39 ( * ) , et ce en fonction de la part que représente le taux de ces cotisations et contributions dans la valeur du coefficient de dégressivité. Il est proposé de compléter le VII dudit article L. 241-13 afin d'étendre expressément ce principe aux cotisations recueillies par Pôle emploi au titre des intermittents du spectacle.

Il vise également à étendre la procédure d'arbitrage prévue au II de l'article L. 243-6-1 du code de la sécurité sociale, à laquelle peuvent recourir les entreprises possédant plusieurs établissements lorsque des URSSAF, des CCGS ou l'AGIRC-ARRCO leur ont livré des interprétations contradictoires d'un même dispositif, à des entreprises possédant un seul établissement.

Il propose enfin quelques retouches purement rédactionnelles, en particulier au sein des articles L. 133-1 et L. 241-6-1 du code de la sécurité sociale.

C. L'entrée en vigueur du dispositif proposé

Le VII du présent article propose qu'il entre en vigueur le 1 er janvier 2019, les évolutions relatives à la procédure d'arbitrage prévue au II de l'article L. 243-6-1 du code de la sécurité sociale s'appliquant aux contrôles engagés à compter de cette même date.

La seule exception concernerait l'application du nouveau régime d'exonérations applicables aux entreprises d'armement maritime, dont l'entrée en vigueur serait renvoyée au moment où la Commission européenne aurait confirmé sa compatibilité avec le droit communautaire.

II - Les modifications adoptées par l'Assemblée nationale

Outre douze amendements rédactionnels, de coordination ou de précision, l'Assemblée nationale a adopté plusieurs amendements apportant des modifications de fond au présent article.

A. Le renforcement du dispositif spécifique aux employeurs travaillant au domicile de particuliers

A l'initiative du Gouvernement, l'Assemblée nationale a relevé de 1,1 à 1,2 Smic le montant maximal de rémunération à partir duquel le montant de l'exonération de cotisations patronales dont bénéficient les entreprises et associations employant des aides à domicile intervenant auprès des particuliers fragiles demeure égal au montant des cotisations et contributions à leur charge .

Cette exonération continuerait ensuite de décroître jusqu'à devenir nulle à 1,6 Smic, comme dans le « droit commun » des allègements généraux.

Le coût de ce dispositif est estimé à 65 millions d'euros, à la charge de l'État puisqu'il est compensé à la sécurité sociale.

B. Le rétablissement d'un régime spécifique aux TO-DE

Un amendement du Gouvernement, sous-amendé par plusieurs de nos collègues députés, dont les rapporteurs généraux de la commission des affaires sociales et de la commission des finances, a rétabli à titre provisoire un régime spécifique pour les employeurs du secteur agricole employant des travailleurs occasionnels et demandeurs d'emplois (TO-DE) .

L'exonération pour ses employeurs serait :

- en 2019, totale pour les rémunérations jusqu'à 1,15 Smic avant de décroître jusqu'à 1,6 Smic, niveau auquel elle s'annulerait ;

- en 2020, totale pour les rémunérations jusqu'à 1,1 Smic avant de décroître jusqu'à 1,6 Smic, niveau auquel elle s'annulerait ;

Le système s'éteindrait le 1 er janvier 2021 , date à laquelle ces contrats se verraient appliquer les allègements généraux de droit commun.

Le coût de ces dispositions est évalué à 105 millions d'euros, là encore à la charge de l'État , l'actuel dispositif « TO-DE » étant lui-même compensé.

C. L'inclusion de secteurs économiques bénéficiant jusqu'alors du dispositif LODEOM renforcé dans le régime applicable outre-mer aux entreprises de moins de 11 salariés

L'Assemblée nationale a également adopté un amendement du Gouvernement incluant, en Guadeloupe, en Guyane, en Martinique, à La Réunion, à Saint-Barthélemy et à Saint-Martin, les secteurs de la presse, de la production audiovisuelle et des transports aérien et maritime dans le dispositif "LODEOM" applicable aux entreprises de moins de 11 salariés ainsi qu'au secteur du bâtiment et des travaux publics.

Les employeurs de ces secteurs, qui bénéficiaient jusqu'à présent du régime renforcé, ne seraient donc pas ramenés aux allègements généraux de droit commun mais continueraient de bénéficier d'une exonération sur les rémunérations qu'ils verseraient jusqu'à 1,3 Smic , niveau à partir duquel la part du revenu d'activité annuel sur laquelle est calculée l'exonération décroîtrait pour devenir nulle à partir de 2 Smic.

Il est précisé que le coût de cette réintégration, soit 15 millions d'euros , seraient pris en charge sur les crédits budgétaires de la mission « Outre-mer ».

D. Des mesures de nature plus technique

L'assemblée nationale a enfin adopté des mesures de nature plus technique :

- trois amendements du Gouvernement ont procédé à diverses harmonisations rédactionnelles de sorte que les modalités d'imputation des allègements généraux sur les cotisations sociales dues soient adaptées à la situation particulière de personnes pour lesquelles elles ne sont pas recouvrées par les URSSAF ou par l'Agirc-Arrco -de la même façon que ce qui était proposé dans le texte d'origine pour les intermittents du spectacle. Cela concernerait les travailleurs expatriés, dont les cotisations d'assurance chômage sont recouvrées par Pôle emploi, et les entrepreneurs de spectacles vivants, dont les cotisations sont recouvrées par le guichet unique du spectacle occasionnel (GUSO). Les exonérations qui demeurent en place seraient bien compensées pour l'ensemble des affectataires dont les ressources sont imputées ;

- et un amendement du rapporteur général Olivier Véran qui étend à deux dispositifs d'exonérations spécifiques (exonérations « LODEOM » et exonérations applicables aux rémunérations des salariés de structures employant des aides à domicile) la procédure d'arbitrage prévue au II de l'article L. 243-6-1 du code de la sécurité sociale, à laquelle peuvent recourir les entreprises possédant plusieurs établissements lorsque des URSSAF, des CCGS ou l'AGIRC-ARRCO leur ont livré des interprétations contradictoires d'un même dispositif et rappelée ci-dessus dans le présent commentaire.

III - La position de la commission

Votre commission souscrit à la plupart des modalités de compensation de la fin du CICE pour les diverses catégories d'employeurs auxquelles procède le présent article.

L'Assemblée nationale a procédé à plusieurs améliorations importantes, concernant, en particulier, les entreprises ultramarines et les structures employant des salariés actifs dans le domaine de l'aide à domicile.

Pour ce qui concerne les employeurs du secteur agricole employant des travailleurs occasionnels , votre commission se félicite du premier pas important qu'a effectué l'Assemblée nationale en rétablissant pour deux ans un régime spécifique plus favorable. Comme cela a été souligné, ces employeurs auraient été tout particulièrement pénalisés par un reversement brutal au sein des allègements généraux, même dans leur version renforcée issue du présent article. Toutefois, ce secteur resterait perdant d'un point de vue économique avec le dispositif proposé par l'Assemblée nationale ; et, au sein de ce secteur, les producteurs de fruits et légumes et la viticulture serait tout particulièrement pénalisée, alors même qu'il s'agit souvent de structures fragiles.

C'est pourquoi votre commission propose de s'inscrire dans la démarche proposée par l'Assemblée nationale mais d'aller un peu plus loin pour les critères de sortie retenus . Elle propose ainsi un amendement ( amendement n° 55 ) aux termes duquel :

- en 2019, l'exonération totale concernerait , comme actuellement, les rémunérations inférieures ou égales à 1,25 Smic avant d'entamer leur courbe de dégressivité ;

- et en 2020, elle s'appliquerait encore aux rémunérations allant jusqu'à 1,15 Smic .

La commission vous demande d'adopter cet article ainsi modifié.

Article 8 bis

(nouveau)

(art. L. 137-16 du code de la sécurité

sociale)

Alignement du régime social de la rupture conventionnelle

collective

sur celui des plans de sauvegarde de l'emploi en matière

d'assujettissement au forfait social

Objet : Cet article, inséré par l'Assemblée nationale à l'initiative de nos collègues députés membres du groupe La République en marche, vise à exclure explicitement les indemnités de rupture du contrat de travail dans le cadre d'une rupture conventionnelle collective ou d'un congé de mobilité de l'assiette du forfait social lorsqu'elles ne dépassent pas un certain montant.

I - Le dispositif proposé

L'article L. 137-15 du code de la sécurité sociale définit l'assiette du forfait social 40 ( * ) en excluant, dans son 3°, la fraction des indemnités de licenciement, de mise à la retraite ainsi que de départ volontaire versées dans le cadre d'un plan de sauvegarde de l'emploi, dans la limite de deux fois le montant du plafond de la sécurité sociale.

Le présent article précise que les indemnités versées dans le cadre d'une rupture conventionnelle collective, prévue à l'article L. 1237-18-2 du code du travail et dans celui du congé de mobilité, prévu à l'article L. 1237-19-1 du même code, sont également exclues de l'assiette du forfait social pour la fraction inférieure au plafond défini au même alinéa.

II - La position de la commission

L'ordonnance du 22 septembre 2017 relative à la prévisibilité et à la sécurisation des relations de travail 41 ( * ) a créé un nouveau régime de rupture du contrat de travail d'un commun accord, dans le cadre d'un accord collectif 42 ( * ) . Cette rupture peut résulter soit d'un congé de mobilité, prévu dans le cadre d'un accord de gestion prévisionnelle des emplois et des compétences, soit d'une rupture conventionnelle collective, prévue par un accord spécifique.

Ces deux dispositifs doivent permettre une « gestion anticipée et non conflictuelle des restructurations » , pour reprendre les termes du Gouvernement 43 ( * ) .

La loi de finances pour 2018 a aligné le régime fiscal et social de ces deux nouvelles modalités de rupture sur celui des plans de sauvegarde de l'emploi.

Il est donc cohérent d'aligner également les règles d'assujettissement au forfait social des indemnités versées en cas de ruptures de contrat de travail dans le cadre d'une rupture conventionnelle collective ou à la suite d'un congé de mobilité.

Afin de déplacer les dispositions du présent article au sein de l'article 11 ter , qui modifie également les articles du code de la sécurité sociale relatifs au forfait social, votre commission a adopté un amendement n° 56 de suppression du présent article.

Elle propose un amendement de réécriture globale de l'article 11 ter intégrant ces dispositions supprimées.

La commission vous demande de supprimer cet article.

Article 8 ter

(nouveau)

(art. 16 de la loi n° 2017-1836 du

30 décembre 2017

de financement de la sécurité

sociale pour 2018)

Prolongation et élargissement du dispositif

mis en place pour les entreprises à Saint-Barthélemy

et

Saint-Martin à la suite de l'ouragan Irma

Objet : Cet article, inséré par l'Assemblée nationale, propose de prolonger les moratoires sur les cotisations et contributions sociales pour les cotisants habitant à Saint-Martin ou à Saint-Barthélemy et de donner aux organismes la faculté d'annuler partiellement ou totalement les cotisations et contributions des employeurs locaux dont l'activité aurait durablement diminué à la suite de l'ouragan Irma.

I - Le dispositif proposé

A. Le plan mis en place par la LFSS pour 2018

À la suite de l'ouragan Irma, ayant durement frappé les collectivités de Saint-Martin et Saint-Barthélemy entre les 5 et 7 septembre 2017, l'article 16 de la loi n° 2017-1836 du 30 décembre 2017 de financement de la sécurité sociale pour 2018 a mis en place un plan de soutien aux employeurs installés dans ces collectivités d'outre-mer.

Concrètement, les employeurs installés dans les collectivités d'outre-mer de Saint-Martin et de Saint-Barthélemy et y exerçant leur activité au moment où l'ouragan Irma a frappé ces collectivités pouvaient demander, avant le 30 avril 2018, à l'organisme de sécurité sociale dont ils relèvent un sursis à poursuites pour le règlement de leurs cotisations et contributions sociales patronales dues auprès de cet organisme au titre des périodes postérieures au 1 er août 2017, ainsi que des majorations de retard et pénalités y afférentes .

Cette demande entraînait immédiatement et de plein droit, jusqu'au 31 octobre 2018 , la suspension des poursuites afférentes auxdites créances ainsi que la suspension du calcul des pénalités et majorations de retard afférentes.

Entre le moment de la demande et le terme du moratoire, un plan d'apurement, d'une durée maximale de cinq ans et pouvant prévoir l'abandon des pénalités de retard , devait être conclu entre l'employeur et l'organisme. Ce plan pouvait également comporter un abandon partiel, dans la limite de 50 % des sommes dues, des créances de cotisations et contributions sociales dues au titre des rémunérations versées entre le 1 er août 2017 et le 30 novembre 2018 . En cas de difficulté, les employeurs ayant conclu un plan d'apurement peuvent demander une modification de ce plan pour y inclure les cotisations et contributions dues au titre des périodes dues entre la conclusion du plan et le 31 décembre 2018.

Outre les employeurs relevant du régime général de la sécurité sociale, ce dispositif s'applique également aux entreprises et aux travailleurs indépendants, y compris dans les secteurs agricoles et maritimes, pour les cotisations et contributions sociales prévues par la loi.

Le dernier alinéa du VII de l'article 16 de la LFSS pour 2018 précise qu' en cas de réduction partielle du montant des cotisations d'assurance vieillesse dans les conditions décrites précédemment, les droits sont minorés dans une proportion identique .

B. La prolongation et l'approfondissement des mesures adoptées l'année dernière

Le présent article, inséré par l'Assemblée nationale, à l'initiative du Gouvernement, avec l'avis favorable de la commission, propose de prolonger et d'approfondir le dispositif d'aide mis en place par l'article 16 de la LFSS pour 2018, conformément aux engagements pris par le Président de la République lors de son déplacement à Saint-Martin et Saint-Barthélemy en septembre dernier.

En premier lieu, le moratoire des cotisations et contributions serait prorogé . Les 1° et 4° du présent article proposent ainsi de décaler :

- du 30 avril 2018 au 31 mars 2019 la date jusqu'à laquelle les employeurs peuvent demander à bénéficier du sursis à poursuites pour le règlement de leurs cotisations et contributions ;

- du 31 octobre 2018 au 30 juin 2019 la date de fin de suspension des poursuites afférentes à ces créances ;

- du 1 er novembre 2018 au 1 er juillet 2019 la date limite de conclusion du plan d'apurement entre l'employeur et l'organisme de sécurité sociale concernée ;

- et du 31 décembre 2018 au 31 août 2019 la date limite des périodes pouvant être incluses dans un plan d'apurement rectifié à la demande des employeurs rencontrant des difficultés financières.

En second lieu, le 3° du présent article propose de créer un dispositif d'abandon de créances, éventuellement total , sur certaines cotisations et contributions sociales dues par les employeurs du régime général et du régime agricole ainsi que les travailleurs indépendants et exploitants agricoles ayant subi une « baisse de leur chiffre d'affaires majeure et durable » directement imputable à l'ouragan Irma .

Les cotisations et contributions entrant dans le champ de ce dispositif seraient celles qui sont dues au titre de la période comprise entre le 1 er août 2017 et le 31 décembre 2018 ou, pour les travailleurs indépendants ou les exploitants agricoles, au titre des exercices 2017 et 2018. La proportion de l'abandon de créances se ferait selon l'ampleur de la baisse du chiffre d'affaires et de sa durée.

Pour bénéficier de ce dispositif, les employeurs et travailleurs indépendants devraient adresser à l'organisme chargé du recouvrement des cotisations et contributions, au plus tard le 30 avril 2019, une demande conforme à un modèle fixé par arrêté du ministre chargé de la sécurité sociale et, le cas échéant, en cas d'interruption totale d'activité sur une période, une attestation sur l'honneur ou tout élément probant. Les organismes chargés du recouvrement des cotisations de sécurité sociale seraient habilités à vérifier la réalité des déclarations.

De plus, l'employeur devrait être à jour de ses obligations déclaratives, de ses obligations de paiement à l'égard de l'organisme de recouvrement pour les cotisations salariales dues au titre de la période comprise dans le champ de l'abandon ainsi que pour les cotisations dues au titre des périodes qui ne sont pas comprises dans ce champ. Cette condition de paiement serait néanmoins considérée comme remplie dès lors que l'employeur souscrirait et respecterait un plan d'apurement des cotisations restant dues et, d'autre part, acquitterait les cotisations en cours à leur date normale d'exigibilité.

Par cohérence, le 5° du présent article vise à préciser que les réductions totales , tout comme les réductions partielles du montant des cotisations d'assurance vieillesse du fait de l'application de ces dispositions entraîneraient une minoration des droits dans une proportion identique .

Selon les éléments transmis par le Gouvernement, le montant des demandes de remises pourrait s'élever à 15,6 millions d'euros , le pourcentage de remise devant ensuite être modulé selon la situation du cotisant.

II - La position de la commission

Votre commission comprend la nécessité de soutenir les employeurs des collectivités d'outre-mer ayant dû faire face aux conséquences de l'ouragan Irma.

La prolongation du moratoire sur les cotisations et contributions sociales va dans le bon sens . En effet, selon les éléments transmis à votre rapporteur général, à la mi-septembre, plus de 60% des employeurs (et 90 % des travailleurs indépendants) n'avaient formulé aucune demande de bénéfice du dispositif. Et tant la caisse générale de sécurité sociale de Guadeloupe (qui recouvre les cotisations des cotisants de Saint-Martin) et la caisse de prévoyance sociale de Saint-Barthélemy prévoyaient des difficultés à tenir les délais en matière de mise au point des plans d'apurement.

De même, la faculté donnée aux organismes d'abandonner partiellement ou totalement leurs créances à l'égard des employeurs ayant subi une baisse majeure et durable de leur chiffre d'affaires constitue une réponse adaptée aux difficultés engendrées par cet évènement climatique d'une ampleur exceptionnelle.

Les débats en séance publique devront néanmoins permettre de préciser la portée de la minoration des droits résultant de la réduction partielle ou totale du montant des cotisations d'assurance vieillesse.

La commission vous demande d'adopter cet article sans modification.

Article 9

(art. 13

de la loi n° 2017-1836 du 30 décembre 2017

de

financement de la sécurité sociale pour 2018)

Prolongation de

la durée de l'exonération ACCRE

pour les exploitants relevant

du micro-bénéfice agricole

Objet : Cet article élargit le champ de la prolongation de l'exonération de cotisations sociales de début d'activité aux créateurs et repreneurs d'entreprises relevant du régime des micro-bénéfices agricoles.

I - Le dispositif proposé

L'article 13 de la loi de financement de la sécurité sociale pour 2018 44 ( * ) a substitué au dispositif d'aide au chômeur créateur ou repreneur d'entreprise (Accre) un mécanisme général d'exonération des cotisations sociales en début d'activité pour tout créateur ou repreneur d'entreprise.

|

De l'Accre au mécanisme général d'exonération de début d'activité Créée en 1979, l'Accre était initialement conçue pour les demandeurs d'emplois indemnisés qui envisageaient la création ou la reprise d'une entreprise : soit sous la forme d'une activité indépendante 45 ( * ) , soit sous la forme d'une société, à condition d'en exercer effectivement le contrôle 46 ( * ) . Elle consistait en une exonération totale de cotisations d'assurance maladie et maternité, d'assurance invalidité et décès, d'assurance vieillesse de base et d'allocations familiales au cours de la première année d'activité pour la fraction de revenus inférieure à ¾ du plafond annuel de sécurité sociale (PASS) . Progressivement étendue à une dizaine de catégories de créateur ou repreneur d'entreprises 47 ( * ) , l'Accre a été révisée par la LFSS pour 2017 pour s'appliquer aux revenus inférieurs à un PASS dans les conditions suivantes : - exonération totale pour les revenus compris entre 0 et ¾ de PASS, soit en dessous de 29 779 euros en 2018 ; - exonération dégressive pour les revenus compris entre ¾ et 1 PASS, soit entre 29 779 et 39 732 euros en 2018. La prolongation de l'Accre est permise jusqu'à trois ans lors de la création ou de la reprise d'une micro-entreprise, échéance correspondant à la durée du bénéfice possible d'un régime micro-fiscal 48 ( * ) . Elle s'applique dans les conditions suivantes : - du 13 e au 24 e mois, l'exonération correspond aux 2/3 du montant exonéré au titre de la période initiale ; - du 25 e au 36 e mois, elle atteint le 1/3 de ce même montant. À partir du 1 er janvier 2019, la LFSS pour 2018 substitue à l'Accre un mécanisme général d'exonération des cotisations sociales de début d'activité pour l'ensemble des créations ou reprises d'entreprise 49 ( * ) , s'appliquant dans les mêmes conditions que l'Accre. L'exonération sociale prévue par le code de la sécurité sociale se double d'un dispositif d'accompagnement prévu par le code du travail 50 ( * ) , qui limite toutefois les bénéficiaires de cet accompagnement à un public ciblé. Il est enfin prévu que l'exonération de début d'activité ne puisse être cumulée avec tout autre dispositif de réduction ou d'abattement de cotisations à l'exception des dispositifs prévus par les articles L. 613-1 et L. 621-3 du code de la sécurité sociale qui organisent une progressivité des cotisations maladie et famille des travailleurs indépendants. De même, un délai de carence de trois ans doit être respecté entre la fin du bénéfice de ce dispositif d'exonération au titre d'une activité et le début du bénéfice de l'exonération au titre d'une nouvelle activité. |

Ce mécanisme d'exonération est prolongé jusqu'à trois ans pour les personnes créant ou reprenant une micro-entreprise. Cependant, « faute pour la très grande majorité des exploitants agricoles de pouvoir disposer d'un régime fiscal de micro-entreprise propre aux bénéfices agricoles, les travailleurs indépendants agricoles étaient par conséquent exclus du champ de la prolongation » , selon les termes de l'étude d'impact qui précise : « seuls les exploitants agricoles soumis au micro-BIC ou micro-BNC pouvaient en bénéficier » 51 ( * ) .

Créé par la loi de finances rectificative pour 2015, le régime des micro-bénéfices agricoles se substitue au régime du forfait agricole. Il permet de simplifier l'imposition des petites entreprises agricoles, dont la moyenne des recettes hors taxes des trois dernières années est inférieure à 82 200 euros 52 ( * ) . Il côtoie ainsi les deux autres modalités d'imposition des bénéfices agricoles que sont le régime du bénéfice réel normal (pour les bénéfices supérieurs à 350 000 euros) et le régime du bénéfice réel simplifié (pour les bénéfices compris entre 82 200 et 350 000 euros).

Le présent article prévoit d'élargir le champ de la prolongation de l'exonération de début d'activité de deux années supplémentaires aux entreprises créées ou reprises relevant du régime des micro bénéfices agricoles défini à l'article 64 bis du code général des impôts.

Il complète l'article 13 de la LFSS pour 2018, qui

créé l'article L. 131-6-4 du code de la

sécurité sociale, afin d'insérer les

références

de l'article 64

bis

du code

général des impôts d'une part, ainsi que l'article

L. 722-1 du code rural et de la pêche maritime qui définit

les assurés du régime des non-salariés agricoles d'autre

part, dans le champ de la prolongation de l'exonération de début

d'activité (

1°

et

2°).

Cette mesure pourrait concerner 3 200 exploitants agricoles supplémentaires pour un coût estimé à 0,5 million d'euros en 2019 et 0,8 million d'euros par an à partir de 2020. Elle permettra ainsi aux agriculteurs débutant leur activité sous le régime du micro bénéfice agricole de bénéficier de trois « années blanches », à l'échéance du 1 er janvier 2019.