II. POUR ASSURER SA SOUTENABILITÉ, LE COMPTE DEVRA ACCOMPAGNER LA MUTATION DE SES DÉPENSES PAR UNE ÉVOLUTION DE SES RECETTES

A. LA STABILISATION DE L'ARCHITECTURE DU COMPTE POUR 2019 CONSACRE LA MUTATION DES DÉPENSES QU'IL RETRACE

1. Un compte désormais concentré sur l'entretien lourd du propriétaire, confronté à la nécessité d'apurer les restes à payer de l'ancien programme 309

a) Une nécessité : apurer les restes à payer de l'ancien programme 309

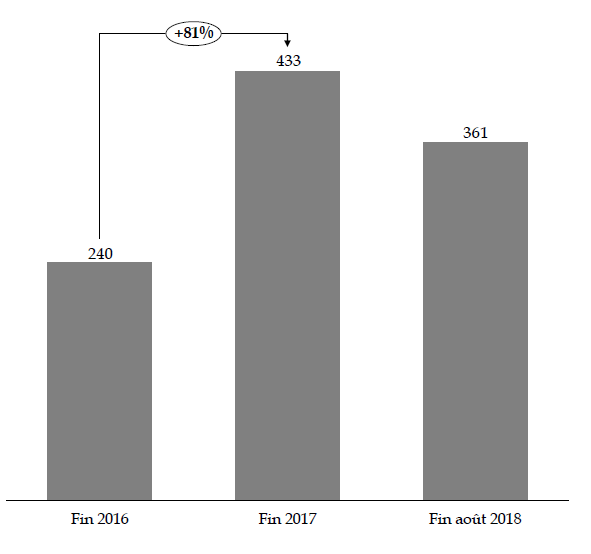

Outre le transfert des dépenses de l'ancien programme 309 opéré par la loi de finances pour 2017, le compte a également repris les restes à payer qui y étaient retracés, pour un montant de 87,1 millions d'euros .

De fait, comme l'illustre le graphique ci-après, le niveau des restes à payer portés par le compte a considérablement augmenté .

Évolution des restes à payer du compte depuis 2016

(en millions d'euros)

Source : commission des finances du Sénat, à partir des données transmises par la direction de l'immobilier de l'État

À niveau de recettes similaire, il en résulte une modification de la structure des dépenses du compte : depuis 2018, le niveau de CP est supérieur aux AE. Cette tendance s'amplifie en 2019.

La direction de l'immobilier de l'État précise à cet égard que, « en l'absence de reports de crédits en 2017 du programme 309 vers les programmes du compte, les restes à payer du programme 309 sont financés par des recettes encaissées sur le compte spécial . Ils pèsent ainsi sur les crédits mutualisés (la totalité des redevances domaniales encaissées et une fraction de la part mutualisée des produits de cession) dédiés aux dépenses d'entretien du propriétaire » 8 ( * ) .

b) Une stratégie : concentrer les dépenses du compte sur l'entretien lourd du propriétaire

La stratégie d'utilisation des crédits du compte précisée dans la charte de gestion du 4 août 2017 consacre sa mutation au profit d'un « engagement prioritaire des moyens interministériels du compte en faveur des dépenses d'entretien à la charge du propriétaire » 9 ( * ) . Le solde des restes à payer issus de l'ancien programme 309 s'établirait à environ 25 millions d'euros au 1 er octobre 2018.

Cette évolution des dépenses financées par le compte s'accompagne du développement d'outils spécifiques, tel que l'outil de suivi de la consommation des fluides actuellement mis en oeuvre par la DIE. L'objectif est désormais d'améliorer la connaissance qualitative du parc afin d'améliorer les arbitrages et les interventions sur le parc.

Quoiqu'en partie subie en raison de la nécessité d'honorer les restes à payer de l'ex-programme 309, cette mutation s'inscrit dans le cadre du renouvellement de la politique immobilière de l'État pour laquelle votre rapporteur spécial Thierry Carcenac et notre ancien collègue Michel Bouvard avaient formulé une feuille de route en douze propositions en mai 2017 10 ( * ) .

Elle reflète la fin d'une première vague de rationalisation du parc immobilier de l'État ayant conduit à la redéfinition des emprises des administrations centrales parisiennes et à la cession de nombreux biens.

Comme l'a indiqué à vos rapporteurs spéciaux Nathalie Morin, alors directrice de l'immobilier de l'État, l'essentiel des opérations d'envergure a d'ores-et-déjà été réalisé pour les administrations centrales. Les enjeux se concentrent désormais sur la rationalisation des services déconcentrés et sur l'entretien lourd du parc.

2. L'indispensable mais toujours inachevée actualisation du modèle de financement

Le changement de nature des dépenses financées par le compte nécessite d'ajuster la structure de ses recettes.

Deux raisons justifient la redéfinition de ses produits :

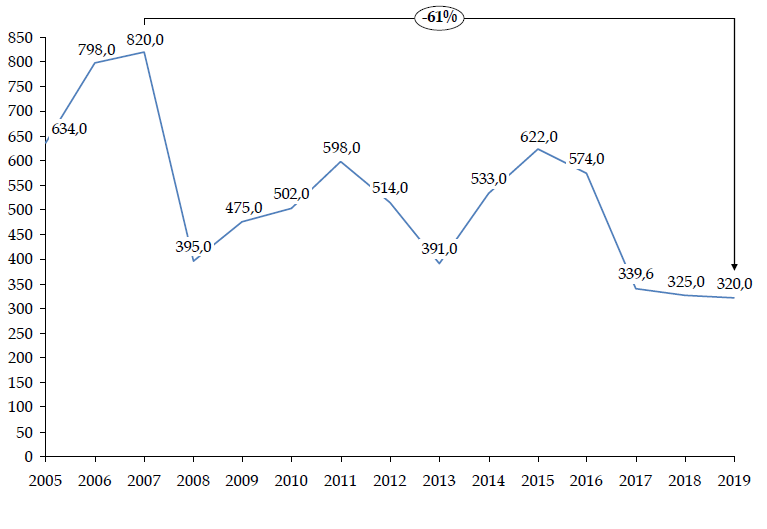

- d'une part, de façon logique, la part désormais marginale des grosses opérations structurantes s'accompagne d'une diminution structurelle des produits de cession immobilières , comme l'illustre le graphique ci-après ;

- d'autre part, le financement de dépenses d'entretien lourd, dans une logique de priorisation des interventions, exige de disposer d'un flux récurrent de recettes , ce qui ne correspond guère aux aléas des produits de cession.

Évolution du produit tiré des cessions

immobilières

depuis la création du compte

(en millions d'euros)

NB : Jusqu'à 2017, il s'agit des montants effectivement encaissés sur le compte, pour 2018, l'évaluation « prudente » transmise par la direction de l'immobilier de l'État a été retenue.

Source : commission des finances du Sénat, à partir des documents budgétaires

De surcroît, la mise en oeuvre du dispositif de cessions décotées dans le cadre de la loi « Duflot » du 18 janvier 2013 relative à la mobilisation du foncier public en faveur du logement 11 ( * ) a en partie minoré les produits de cessions attribués au compte. Entre 2014 et 2018, un montant total de 197 millions d'euros de décote a été consenti, pour 94 opérations, conduisant à retrancher plus de 8 % du produit des cessions immobilières du compte chaque année. Cette proportion atteint 20 % en 2018, compte tenu de la conclusion de la cession de l' « îlot Saint-Germain » en 2018, pour laquelle une décote de 56,7 millions d'euros, représentant 66 % de la valeur vénale du bien, a été appliquée.

Une surreprésentation des biens situés à Paris doit être relevée, puisque les cinq biens parisiens représentent près de la moitié du montant total des décotes consenties. Il en résulte souvent un coût élevé d'aide par logement construit, atteignant 4 232 euros par mètre carré pour les 251 logements sociaux de l' « îlot Saint-Germain » 12 ( * ) .

Ce dispositif modifie l'équilibre du compte, à rebours des principes le régissant , articulant mutualisation et intéressement des ministères à une gestion optimisée de leur fonction immobilière au travers d'un retour financier.

Au-delà des objectifs poursuivis, la méthode contrevient à l'esprit de la loi organique relative aux lois de finances 13 ( * ) . En effet, les moindres recettes du compte au titre de ce mécanisme, apparenté à des « aides à la pierre », devraient être compensées par un versement de la mission « Cohésion des territoires ».

Du point de vue des recettes du compte , l'exercice 2017 constitue un point de bascule, avec une chute des produits de cession supérieure à 40 %, non prévue en loi de finances initiale. Les recettes attendues en 2018 et 2019 devraient confirmer cette tendance.

Les encaissements réalisés à la fin août 2018 attestent d'une mutation structurelle des recettes du compte , dans la mesure où seulement deux tiers proviennent des cessions immobilières.

La transition vers des recettes récurrentes, recommandée par la commission des finances du Sénat depuis plusieurs années, a été amorcée en 2017 avec l'affectation des redevances domaniales. La nature de ces recettes présente deux avantages essentiels :

- d'une part, elles assurent un revenu récurrent , avec un encaissement régulier chaque mois sur le compte, et pérenne, en cohérence avec l'objectif de programmation pluriannuelle des dépenses. Ils répondent en ce sens à la critique régulièrement formulée par les gestionnaires de programmes de la difficulté à consommer les crédits du compte du fait de leur disponibilité tardive, une fois la cession immobilière effectivement réalisée et son produit encaissé ;

- d'autre part, en matière de gouvernance de la politique immobilière de l'État, ils confortent la direction de l'immobilier de l'État dans la mesure où aucun droit de retour ne s'applique aux redevances domaniales : l'intégralité du produit est reversée à l'enveloppe mutualisée.

Cependant, leur montant annuel de 90 millions d'euros demeure trop faible pour répondre aux besoins de financement constatés sur le compte .

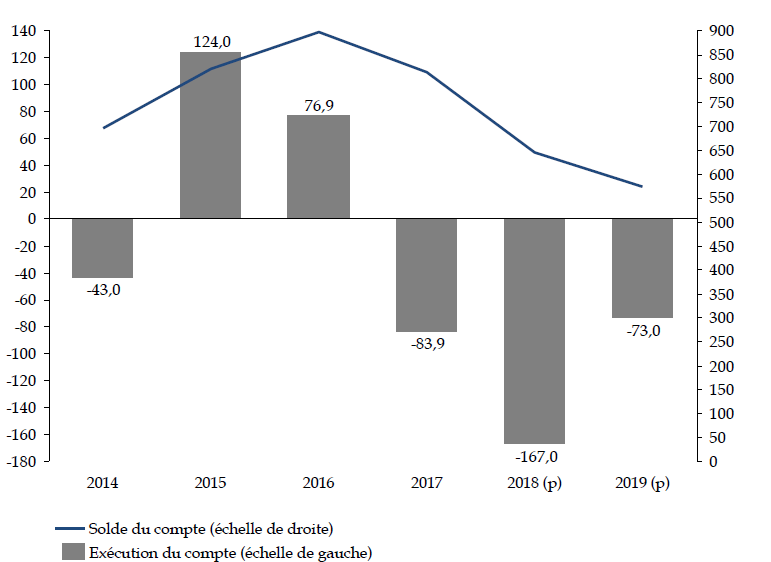

La conjugaison de ces deux facteurs explique la mobilisation du solde du compte , constatée dès 2017 et qui devrait se poursuivre. Le graphique ci-après illustre la mobilisation du solde qui peut être projetée à partir des données disponibles pour 2018 et prévues pour 2019. Il en ressort qu' à la fin 2019, le solde du compte pourrait s'établir à 572,4 millions d'euros , en baisse de 36 % par rapport à son niveau constaté fin 2016.

Évolution du solde du compte depuis 2014

(en millions d'euros)

NB : pour 2018, l'exécution projetée du compte a été calculée sous l'hypothèse d'une consommation de l'intégralité des crédits de paiement prévus en loi de finances initiale et des prévisions de recettes « prudentes » fournies par la DIE ; pour 2019, l'exécution inscrite est celle prévue par le présent projet de loi de finances.

Source : commission des finances du Sénat, à partir des documents budgétaires et des données transmises par la direction de l'immobilier de l'État.

La mobilisation du solde cumulé du compte appelle deux remarques :

- elle peut être analysée comme une stratégie pertinente à court terme , compte tenu, d'une part, de son niveau historiquement élevé et des marges de manoeuvre accumulées au cours des derniers exercices (+ 44 % entre 2010 et 2016) et, d'autre part, de la programmation accrue des dépenses consécutive à leur mutation vers l'entretien lourd ;

- cependant, en raison de son caractère non pérenne , elle ne peut constituer qu'une solution transitoire , inscrite dans le cadre d'une stratégie plus globale de redéfinition des recettes du compte. En considérant un déficit annuel moyen du compte de 100 millions d'euros, les réserves actuelles seraient asséchées en moins de six exercices.

Dans cette perspective, la prévision historiquement faible de recettes tirées des cessions pour 2019 reflète la prise de conscience du Gouvernement de la nécessité d'une action résolue pour dynamiser les revenus récurrents tirés de la location des biens immobiliers de l'État inutilisés , suivant en cela les préconisations anciennes de la commission des finances du Sénat.

La direction de l'immobilier de l'État indique que des réflexions sont en cours pour faciliter la location à court terme des biens inutilisés pour lesquels la cession ne peut être rapidement envisagée. En tout état de cause, il importe qu'une traduction concrète soit rapidement définie afin d'assurer la soutenabilité du compte (cf. infra ).

* 8 Réponse de la direction de l'immobilier de l'État au questionnaire budgétaire de vos rapporteurs spéciaux.

* 9 Réponse de la direction de l'immobilier de l'État au questionnaire budgétaire de vos rapporteurs spéciaux.

* 10 « De la rationalisation à la valorisation : 12 propositions pour une politique immobilière de l'État soutenable et efficace », rapport d'information n° 570 (2016-2017) de Michel Bouvard et Thierry Carcenac, fait au nom de la commission des finances, 31 mai 2017.

* 11 Article 3 de la loi n° 2013-61 du 18 janvier 2013 relative à la mobilisation du foncier public en faveur du logement et au renforcement des obligations de production de logement social.

* 12 Selon la réponse de la direction de l'immobilier de l'État au questionnaire budgétaire de vos rapporteurs spéciaux.

* 13 Loi organique n° 2001-692 du 1 août 2001 relative aux lois de finances.