Rapport général n° 147 (2018-2019) de MM. Nuihau LAUREY et Georges PATIENT , fait au nom de la commission des finances, déposé le 22 novembre 2018

Disponible au format PDF (1,1 Moctet)

Synthèse du rapport (205 Koctets)

-

LES PRINCIPALES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX

-

PREMIÈRE PARTIE - EXAMEN DES CRÉDITS

DE LA MISSION

-

I. DES FRAGILITÉS SOCIO-ÉCONOMIQUES

PERSISTANTES

-

II. À PÉRIMÈTRE CONSTANT, UNE

STAGNATION DES CRÉDITS DE LA MISSION

« OUTRE-MER »

-

A. À PÉRIMÈTRE COURANT, UNE

AUGMENTATION DE PLUS DE 20 % DES CRÉDITS DE PAIEMENT DE LA

MISSION

-

B. DES CRÉDITS STABLES SI L'ON EXCLUT LES

MESURES DE PÉRIMÈTRE, DONT LE MONTANT S'ÉLÈVE

À 466 MILLIONS D'EUROS

-

C. UNE HAUSSE DES CRÉDITS À

PÉRIMÈTRE COURANT PARTICULIÈREMENT MARQUÉE POUR LE

PROGRAMME 138 « EMPLOI OUTRE-MER »

-

D. UNE PROGRAMMATION TRIENNALE RESPECTÉE,

TOUJOURS LARGEMENT INSUFFISANTE POUR FAIRE FACE AUX BESOINS DES

OUTRE-MER

-

A. À PÉRIMÈTRE COURANT, UNE

AUGMENTATION DE PLUS DE 20 % DES CRÉDITS DE PAIEMENT DE LA

MISSION

-

III. LA RÉAFFECTATION DES DÉPENSES

FISCALES SUPPRIMÉES EN DÉPENSES BUDGÉTAIRES EN FAVEUR

DES OUTRE-MER : UNE MANoeUVRE A ACCUEILLIR AVEC UNE EXTRÊME PRUDENCE

-

A. LA SUPPRESSION DE LA TVA NON PERÇUE

RÉCUPÉRABLE : UN « GAIN »

BUDGÉTAIRE DE 100 MILLIONS D'EUROS

-

B. LE PLAFONNEMENT DE LA RÉDUCTION

D'IMPÔT SUR LE REVENU : UNE MESURE VISANT À RÉTABLIR

LA PROGRESSIVITÉ DE L'IMPÔT

-

C. UNE ÉCONOMIE DE 170 MILLIONS D'EUROS

DEVANT IMPÉRATIVEMENT ÊTRE RÉAFFECTÉE AUX

OUTRE-MER

-

A. LA SUPPRESSION DE LA TVA NON PERÇUE

RÉCUPÉRABLE : UN « GAIN »

BUDGÉTAIRE DE 100 MILLIONS D'EUROS

-

IV. UN PROJET DE LOI DE FINANCES MARQUÉ PAR

DIVERS AJUSTEMENTS FISCAUX

-

V. UN EFFORT BUDGÉTAIRE ET FINANCIER GLOBAL

DE L'ÉTAT DÉPASSANT LES 20 MILLIARDS D'EUROS

-

I. DES FRAGILITÉS SOCIO-ÉCONOMIQUES

PERSISTANTES

-

DEUXIÈME PARTIE - ANALYSE DES PRINCIPAUX

DISPOSITIFS DE LA MISSION

-

1. Une réforme des exonérations de

charges sociales à coût constant, aux effets contrastés en

fonction des secteurs et des territoires

-

2. Des crédits visant à favoriser le

logement stable, alors que les besoins restent importants et que la

dépense fiscale dans ce domaine est amenée à

baisser

-

3. La mise en place des nouveaux plans de

convergence, toujours attendue, pâtira du niveau élevé de

restes à payer

-

1. Une réforme des exonérations de

charges sociales à coût constant, aux effets contrastés en

fonction des secteurs et des territoires

-

LES MODIFICATIONS APPORTÉES PAR

L'ASSEMBLÉE NATIONALE

-

EXAMEN DE L'ARTICLE RATTACHÉ

-

EXAMEN EN COMMISSION

N° 147

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 22 novembre 2018 |

RAPPORT GÉNÉRAL

FAIT

au nom de la commission des finances (1) sur le projet de loi de finances , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE , pour 2019 ,

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

TOME III

LES MOYENS DES POLITIQUES PUBLIQUES

ET LES DISPOSITIONS SPÉCIALES

( seconde partie de la loi de finances )

ANNEXE N° 20

OUTRE-MER

Rapporteurs spéciaux : MM. Nuihau LAUREY et Georges PATIENT

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Mme Fabienne Keller, MM. Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

Assemblée nationale ( 15 ème législ.) : 1255 , 1285 , 1288 , 1302 à 1307 , 1357 et T.A. 189

Sénat : 146 et 147 à 153 (2018-2019)

LES PRINCIPALES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

|

1. En 2019, le montant total des crédits de paiement de la mission outre-mer s'élèvera à 2 490,6 millions d'euros en crédits de paiement (CP) et à 2 576,4 millions d'euros en autorisations d'engagement (AE), ce qui correspond à une hausse de 20,5 % en CP et de 22,5 % en AE. 2. Le budget 2019 est toutefois affecté par deux mesures de périmètre : 170 millions d'euros de ressources nouvelles en AE et 120 millions d'euros en CP, dégagées par les réformes de la TVA non perçue récupérable (TVA NPR) et de la réduction d'impôt sur le revenu (IR) dont bénéficient les personnes physiques domiciliées fiscalement dans les territoires d'outre-mer et 296 millions d'euros en AE/CP correspondant à un transfert au profit du programme 138 « Emploi outre-mer », lié à la mise en oeuvre de la réforme des exonérations de charges spécifiques à l'outre-mer. 3. Hors mesures de périmètre, les crédits de la mission seraient stables par rapport à la loi de finances initiale pour 2018 (0 % en AE et + 0,1 % en CP) et s'élèvent à 2 020 millions d'euros en CP. 4. Pour la mission « Outre-mer », le présent projet de loi de finances respecte la programmation pluriannuelle si on considère les crédits à périmètre constant. L'absence de réévaluation de cette trajectoire apparaît regrettable, car en contradiction avec l'objectif de rattrapage économique des territoires ultramarins. 5. La suppression de la TVA NPR, qui est jugée opaque, non ciblée et difficile à contrôler apparait justifiée . L'abaissement des plafonds de la réduction d'impôt sur le revenu applicable aux contribuables domiciliés dans les départements d'outre-mer apparaît quant à elle proportionné. Ces réformes ne sont toutefois acceptables pour les territoires d'outre-mer que si les contreparties budgétaires sur lesquelles le Gouvernement s'est engagé sont effectivement mises en oeuvre, y compris dans les années à venir. 6. Il est ainsi prévu que les gains budgétaires dégagés par l'abaissement de la réduction d'impôt sur le revenu et la suppression de la TVA NPR soient respectivement dédiés à l'abondement supplémentaire du fonds exceptionnel d'investissement (FEI) et à des dépenses visant à favoriser le développement économique des territoires. Le caractère pilotable des dépenses budgétaires permet un meilleur ciblage que la dépense fiscale mais n'offre aucune garantie quant à leur pérennité. 7. Vos rapporteurs budgétaires souhaitent donc effectuer, dans les années à venir, un contrôle budgétaire afin de veiller à la bonne exécution de cet engagement. |

|

8. Au total, l'effort de l'État pour les outre-mer, tel que retracé par le document de politique transversale, est en augmentation de plus de 4 % en AE par rapport à 2018. Sur les 740 millions d'euros d'augmentation, 466 millions d'euros correspondent toutefois aux mesures de périmètre qui affectent la mission. À périmètre constant, la hausse ne s'élève qu'à 1,5 % en AE. 9. Le projet de loi de financement de la sécurité sociale comprend une réforme du dispositif d'exonération de charges sociales outre-mer, qui opère un recentrage du soutien sur les niveaux de rémunération jusqu'à 2 SMIC, alors que le régime précédent permettait des allégements jusqu'à 3,5 SMIC pour les secteurs prioritaires, voire 4,5 SMIC pour les entreprises de ces mêmes secteurs n'étant pas éligibles au CICE. L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires. À cette date, aucune réponse n'était parvenue à vos rapporteurs spéciaux en ce qui concerne la mission « Outre-mer ». |

PREMIÈRE PARTIE - EXAMEN DES CRÉDITS DE LA MISSION

I. DES FRAGILITÉS SOCIO-ÉCONOMIQUES PERSISTANTES

Rassemblant plus de 2,7 millions d'habitants, soit un peu plus de 4 % de la population française, les outre-mer connaissent une situation économique et sociale très défavorable par rapport à la métropole.

Dans le domaine de l'éducation , par exemple, la part des jeunes de dix-huit ans en difficulté de lecture atteint, selon le ministère de l'éducation nationale, entre 30 % et 75 % dans les départements d'outre-mer, contre 10 % dans l'hexagone.

La situation économique des outre-mer apparaît en outre bien plus défavorable qu'en métropole , en raison de difficultés structurelles liées à la situation géographique de ces territoires et à l'étroitesse de leurs marchés, comme le rappelaient en 2013, nos collègues Éric Doligé et Serge Larcher 1 ( * ) . Cette étroitesse des marchés empêche notamment le développement d'économies d'échelle, et entraîne une grande dépendance vis-à-vis de l'extérieur.

Ces spécificités se traduisent par une surreprésentation de la part des activités agricoles et du tertiaire non-marchand dans la structure productive des outre-mer.

Part de chaque secteur économique dans le total de la valeur ajoutée dans l'Hexagone et dans les départements d'outre-mer en 2016

(en %)

|

Hexagone |

Guadeloupe |

Martinique |

Guyane |

La Réunion |

Mayotte |

|

|

Agriculture |

1,7 |

3,1 |

3,5 |

4,3 |

1,4 |

5,0 |

|

Industrie |

13,9 |

5,7 |

8,7 |

10,5 |

7,7 |

3,0 |

|

Construction |

5,8 |

5,7 |

5,3 |

7,9 |

7,3 |

7,1 |

|

Tertiaire marchand |

55,8 |

48,3 |

49,2 |

43,6 |

46,7 |

30,1 |

|

Tertiaire non marchand |

22,8 |

37,2 |

33,3 |

33,7 |

36,9 |

54,8 |

Source : commission des finances, d'après l'institut d'émission des départements d'outre-mer

Le PIB par habitant correspond environ à près de 60 % de celui de la métropole, le taux de chômage se situant quant à lui en moyenne à 23 %, oscillant entre 26 % (à Mayotte) et 17,8 % (en Martinique). Par ailleurs 80 % de la population est éligible au logement social et près de 70 % au logement locatif très social. Les jeunes sont particulièrement touchés par ce phénomène. Le taux de chômage des 15-24 ans est ainsi supérieur à 50 % dans les départements d'outre-mer et atteignait près de 58 % en Guadeloupe contre 23,7 % en métropole en 2016.

Taux de chômage dans les départements d'outre-mer

(en %)

|

2016 |

2017 |

Évolution |

|

|

Guadeloupe |

23,8 % |

22,4 % |

-1,4 % |

|

Guyane |

23,3 % |

22,4 % |

-0,9 % |

|

Martinique |

17,6 % |

17,8 % |

0,2 % |

|

La Réunion |

22,4 % |

22,8 % |

0,4 % |

|

Mayotte |

27,1 % |

25,9 % |

-1,2 % |

|

Hexagone* |

9,7 % |

8,8 % |

-0,9 % |

Source : commission des finances, d'après l'INSEE

Le marché de l'emploi dans les territoires ultramarins se caractérise en outre par la surreprésentation du secteur public. La part de ce dernier dans l'emploi total atteint 45 % en Guadeloupe, 50,6 % en Guyane, 42,4 % à La Réunion et 44,3 % en Martinique, cont re 32,7 % en métropole en 2015.

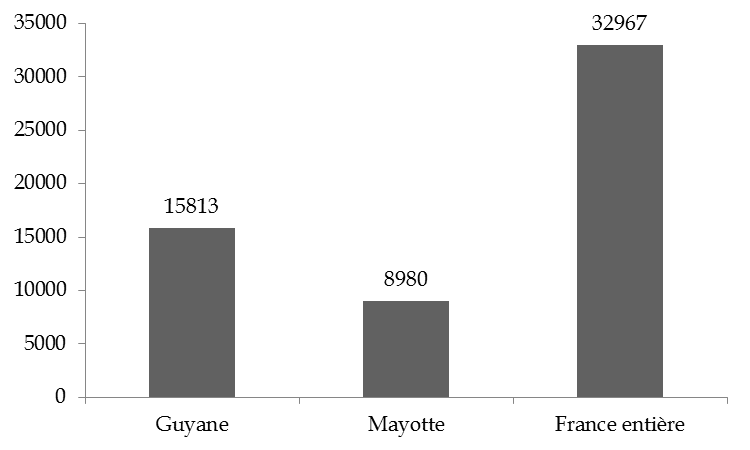

La Guyane et Mayotte se caractérisent par un retard économique particulièrement important. En 2017, le PIB par habitant de la Guyane ne s'élevait ainsi qu'à 48 % de celui de l'ensemble de la France, tandis que celui de Mayotte ne dépassait pas les 28 %.

Les mouvements sociaux survenus en mars 2017 en Guyane et en 2018 à Mayotte tirent leurs origines de ces fragilités économiques et sociodémographiques structurelles, qui viennent s'ajouter aux problèmes d'insécurité propres à ces territoires. Ces difficultés justifient, en tout état de cause, un traitement spécifique passant par des mesures d'accompagnement budgétaire et fiscales.

PIB par habitant de Mayotte et de la Guyane en 2017

(en euros)

Source : commission des finances, d'après l'IEDOM

II. À PÉRIMÈTRE CONSTANT, UNE STAGNATION DES CRÉDITS DE LA MISSION « OUTRE-MER »

A. À PÉRIMÈTRE COURANT, UNE AUGMENTATION DE PLUS DE 20 % DES CRÉDITS DE PAIEMENT DE LA MISSION

En 2019, le montant total des crédits de paiement de la mission outre-mer s'élèvera à 2 490,6 millions d'euros en crédits de paiement (CP) et à 2 576,4 millions d'euros en autorisations d'engagement (AE), ce qui correspond à une hausse de 20,5 % en CP et 22,5 % en AE.

Évolution des crédits de la mission à périmètre courant

(en millions d'euros)

|

Actions |

AE |

CP |

||||||

|

LFI 2018 |

PLF 2019 |

Évolution |

LFI 2018 |

PLF 2019 |

Évolution |

|||

|

Total Programme 138 » Emploi outre-mer » |

1 306,60 |

1 688,20 |

381,6 |

29,21% |

1 333,20 |

1 691,50 |

358,3 |

26,88% |

|

Total Programme 123 « Conditions de vie outre-mer » |

796,6 |

888,2 |

91,6 |

11,50% |

733,3 |

799,1 |

65,7 |

8,97% |

|

Total mission « Outre-mer » |

2 103,20 |

2 576,40 |

473,20 |

22,50% |

2 066,50 |

2 490,60 |

424,00 |

20,52% |

Source : commission des finances

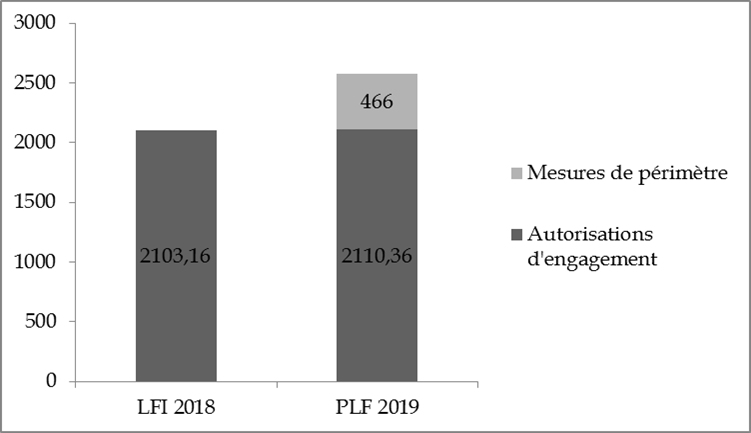

B. DES CRÉDITS STABLES SI L'ON EXCLUT LES MESURES DE PÉRIMÈTRE, DONT LE MONTANT S'ÉLÈVE À 466 MILLIONS D'EUROS

Hors mesures de périmètre, les crédits de la mission seraient stables par rapport à la loi de finances initiale pour 2018 (0 % en AE et + 0,1 % en CP) et s'élèvent à 2 020 millions d'euros en CP, et 2 110,36 millions d'euros en autorisations d'engagement.

Évolution des crédits de la mission en prenant en compte les mesures de périmètre

(en millions d'euros)

Source : commission des finances

Les mesures de périmètre se décomposent de la manière suivante :

- 170 millions d'euros de ressources nouvelles en AE et 120 millions d'euros en CP, dégagées par les réformes de la TVA non perçue récupérable (TVA NPR) et de la réduction d'impôt sur le revenu (IR) dont bénéficient les personnes physiques domiciliées fiscalement dans les territoires d'outre-mer ;

- 296 millions d'euros en AE/CP correspondant à un transfert au profit du programme 138 « Emploi outre-mer », lié à la mise en oeuvre de la réforme des exonérations de charges spécifiques à l'outre-mer, qui doit entrer en vigueur au 1 er janvier 2019, en même temps que la réforme, menée sur l'ensemble du territoire national, du CICE.

Impact financier des mesures de périmètre de la mission « Outre-mer » en 2019

(en AE, en millions d'euros)

|

Mesure |

Impact financier |

|

Prise en charge par le programme 138 des exonérations de cotisations de charges sociales |

296 |

|

Réforme de la réduction de l'impôt sur le revenu outre-mer |

70 |

|

Suppression du dispositif de TVA NPR |

100 |

|

Total |

466 |

Source : commission des finances

C. UNE HAUSSE DES CRÉDITS À PÉRIMÈTRE COURANT PARTICULIÈREMENT MARQUÉE POUR LE PROGRAMME 138 « EMPLOI OUTRE-MER »

Le programme 138 « Emploi outre-mer » finance des actions visant à assurer le développement économique et la création d'emplois outre-mer. En 2019, le programme 138 connait deux modifications importantes :

- la mesure de périmètre évoquée supra ;

- la création d'une action nouvelle (action n°04 « Financement de l'économie ») regroupant les crédits bénéficiant au tissu économique autres que ceux destinés à la compensation des exonérations de charges. Une part de ces crédits était prise en compte en 2018 dans l'action 01 « Soutien aux entreprises », mais 50 millions d'euros correspondent à des mesures nouvelles, financées par une partie des ressources dégagées par les réformes de la TVA NPR et de l'impôt sur le revenu.

Cette nouvelle action financera donc les dispositifs suivants :

- le dispositif « Avance + » : création d'un fonds de garantie doté de 10 millions d'euros (permettant aux entreprise de ne plus se voir appliquer de réfaction en cas de couverture d'une créance par BpiFrance) ;

- le prêt de développement outre-mer (PTDOM) BPIfrance : dotation de 10 millions d'euros pour un élargissement des bénéficiaires et des critères d'attribution (financement des fonds de roulement des entreprises, y compris les besoins de préfinancements de subventions publiques et de crédits d'impôt) ;

- des subventions d'investissement dans le cadre d'appels à projets outre-mer dotés de 15 millions d'euros ;

- la contribution au co-financement de fonds régionaux à hauteur de 3 millions d'euros ;

- le renforcement des outils de capital investissement à hauteur de 10 millions d'euros ;

- le soutien au microcrédit outre-mer à hauteur de 2 millions d'euros.

Au total, en 2019, le montant des crédits de ce programme s'élève à 1 637 millions d'euros en AE et 1 640 millions d'euros en CP (hors CAS « Pensions »).

Évolution des crédits du programme 138 « Emploi outre-mer »

(en millions d'euros)

|

Actions |

AE |

CP |

||||||

|

LFI 2018 |

PLF 2019 |

Évolution |

LFI 2018 |

PAP 2019 |

Évolution |

|||

|

Action 1 -Soutien aux entreprises |

1 056,60 |

1 375,40 |

318,8 |

30,17% |

1 078,20 |

1 375,40 |

297,2 |

27,56% |

|

Action 2 - Aide à l'insertion et à la qualification professionnelle |

247,5 |

254,2 |

6,7 |

2,71% |

252,5 |

258 |

5,5 |

2,18% |

|

Action 3 -Pilotage des politiques des outre-mer |

2,5 |

2,1 |

- 0,4 |

-16,00% |

2,5 |

2,1 |

- 0,4 |

-16,00% |

|

Action 4 - Financement de l'économie |

- |

56,5 |

56,5 |

- |

- |

56 |

56,5 |

- |

|

Total Programme 138 « Emploi outre-mer » |

1 306,60 |

1 688,20 |

381,6 |

29,21% |

1 333,20 |

1 691,50 |

358,3 |

26,88% |

Source : commission des finances

Le budget de ce programme connaît une progression de 30 % en AE et de 27,8 % en CP. Les enveloppes corrigées des effets de périmètre sont en revanche stables (0,3 % en AE et 0 % en CP).

L'action n° 01 « Soutien aux entreprises », qui ne concerne désormais, dans la nouvelle maquette budgétaire, que les dépenses de compensations de charges sociales, représente 90 % des crédits du programme hors dépenses de personnel . Si l'on cumule avec les crédits de l'action n° 04 « Financement de l'économie » (qui finance notamment l'aide au fret, les dispositifs d'aide à la trésorerie des entreprises), ce taux passe à 93,6 %. Les autres crédits sont notamment affectés au financement du service militaire adapté (SMA) et de l'agence de l'outre-mer pour la mobilité (LADOM).

Le programme 123 « Conditions de vies outre-mer » rassemble quant à lui les crédits des politiques publiques en faveur de l'amélioration des conditions de vie dans les outre-mer et s'élève à 888,1 millions d'euros en AE et à 799,1 millions d'euros en CP en 2019. Par rapport à 2018, il connaît une progression de 11,5% en AE et de 9% en CP, en prenant en compte les mesures de périmètre. À périmètre constant, l'évolution est de -3 % 2 ( * ) en AE et de 0 % en CP.

Ce programme finance notamment :

- la ligne budgétaire unique (LBU), dont la finalité est de répondre aux besoins de logement social. Cette dernière finance non seulement l'agrandissement du parc de logements, sa rénovation, mais aussi l'aménagement du foncier ou l'accession à la propriété. Le présent projet de loi de finances maintient ses crédits à un niveau identique ;

- la politique contractuelle de l'État en outre-mer, qui voit ses crédits augmenter, à hauteur de 23 millions d'euros en AE et de 15 millions d'euros en CP, dans le contexte de la mise en place, pour les quatre années 2019 à 2022, des contrats de convergence et de transformation qui doivent permettre une première concrétisation des projets issus des « Assises des outre-mer ». Ces crédits sont supportés par l'action 2 « Aménagement du territoire », qui prendra également en compte 1,3 million d'euros en AE/CP au titre du plan national de lutte contre les Sargasses ;

- des constructions scolaires, notamment en Guyane, à Mayotte et à Saint-Martin. À Mayotte, un effort supplémentaire sera effectué dans le cadre de la mise en oeuvre du plan présenté en mai 2018. Pour Saint-Martin, un effort de 7,5 millions d'euros est prévu, à parité avec le ministère de l'éducation nationale ;

- le redimensionnement du fonds exceptionnel d'investissement, qui sera porté de 40 millions d'euros en 2018 à 110 millions d'euros (AE) en 2019 (voir infra ) ;

- le financement des prêts bonifiés accordés par l'Agence française pour le développement (AFD) dont la dotation sera portée à 40 millions d'euros en AE en 2018, soit 15 millions d'euros de plus que prévu dans la trajectoire budgétaire.

Évolution des crédits du programme n° 123 « Conditions de vie outre-mer »

(en millions d'euros)

|

Actions |

AE |

CP |

||||||

|

LFI 2018 |

PLF 2019 |

Évolution |

LFI 2018 |

PLF 2019 |

Évolution |

|||

|

Action 1 - Logement |

225,6 |

225,6 |

- |

- |

227,7 |

223,2 |

- 4,5 |

-1,98% |

|

Action 2 - Aide à l'insertion et à la qualification professionnelle |

161,1 |

189 |

27,9 |

17,32% |

165,6 |

174,2 |

8,6 |

5,19% |

|

Action 3 - Continuité territoriale |

41,1 |

42,1 |

1 |

2,43% |

41,1 |

41,8 |

0,7 |

1,70% |

|

Action 4 Sanitaire, sociale, culture, jeunesse et |

19,5 |

19,6 |

0,1 |

0,51% |

19,6 |

21,2 |

1,6 |

8,16% |

|

Action 6 - Collectivités territoriales |

261,9 |

261,6 |

- 0,3 |

-0,11% |

225,1 |

240,4 |

15,3 |

6,80% |

|

Action 7 -Insertion économique et coopération régionales |

0,9 |

0,9 |

- |

0,00% |

0,9 |

0,9 |

- |

0,00% |

|

Action 8 - Fonds exceptionnel d'investissements |

40 |

110 |

70 |

175,00% |

36 |

65 |

29 |

80,56% |

|

Action 9 - Appui à l'accès aux financements bancaires |

46,5 |

39,4 |

- 7,1 |

-15,27% |

17,3 |

32,4 |

15,1 |

87,28% |

|

Total Programme 123 « Conditions de vie outre-mer » |

796,6 |

888,2 |

91,6 |

11,50% |

733,3 |

799,1 |

65,7 |

8,97% |

Source : commission des finances

D. UNE PROGRAMMATION TRIENNALE RESPECTÉE, TOUJOURS LARGEMENT INSUFFISANTE POUR FAIRE FACE AUX BESOINS DES OUTRE-MER

Suivant la trajectoire triennale fixée par l'article 15 de la loi du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022 3 ( * ) , les crédits augmentent de 0,5 % en valeur, contre une augmentation de 3 % en moyenne pour les missions du budget général. En volume, les crédits devraient connaître une baisse de 2 %

Évolution des crédits de la mission d'après le projet de budget triennal 2018-2020

(en milliards d'euros et en %)

|

2020 vs. 2018 |

|||||||

|

LFI 2017* |

2018 |

2019 |

2020 |

En Md€ |

En % |

||

|

Outre-mer |

Valeur |

2,02 |

2,02 |

2,03 |

2,03 |

0,01 |

0,5 % |

|

Volume |

2,02 |

2,00 |

1,99 |

1,96 |

- 0,04 |

- 2,0 % |

|

Source : commission des finances du Sénat, à partir de la loi de programmation des finances publiques (2018-2022)

Pour la mission « Outre-mer », le présent projet de loi de finances respecte la programmation pluriannuelle si on considère les crédits à périmètre constant. Lors de l'examen du projet de loi de finances pour 2018, vos rapporteurs spéciaux avaient déjà exprimé leurs réserves quant à cette trajectoire pluriannuelle, estimant que sa pertinence devait être réévaluée au cours de la tenue des « Assises de l'outre-mer », qui devaient définir la stratégie ultramarine du quinquennat et, en conséquence, le niveau réel des besoins de la mission « Outre-mer » 4 ( * ) . Au total, le respect de cette trajectoire apparaît regrettable, car en contradiction avec l'objectif de rattrapage économique des territoires ultramarins .

III. LA RÉAFFECTATION DES DÉPENSES FISCALES SUPPRIMÉES EN DÉPENSES BUDGÉTAIRES EN FAVEUR DES OUTRE-MER : UNE MANoeUVRE A ACCUEILLIR AVEC UNE EXTRÊME PRUDENCE

Le présent projet de loi de finances prévoit la réaffectation des économies réalisées grâce à la suppression de deux dépenses fiscales en dépenses budgétaires.

A. LA SUPPRESSION DE LA TVA NON PERÇUE RÉCUPÉRABLE : UN « GAIN » BUDGÉTAIRE DE 100 MILLIONS D'EUROS

L'article 5 du présent projet de loi de finances prévoit la suppression de la TVA non perçue récupérable.

|

Le fonctionnement de la TVA non perçue récupérable L'article 295 du code général des impôts prévoit une série d'exonérations de taxe sur la valeur ajoutée (TVA) au profit des départements d'outre-mer. En particulier, le 5° du 1 de l'article 295 précité exonère de TVA, dans les départements de Guadeloupe, de Martinique et de La Réunion 5 ( * ) : - les importations de matières premières et de produits dont la liste, fixée « par arrêtés conjoints du ministre de l'économie et des finances et du ministre d'État chargé des départements d'outre-mer » est établie au 1 de l'article 50 undecies et au I de l'article 50 duodecies de l'annexe IV du code général des impôts ; - la vente et les livraisons à soi-même des produits similaires fabriqués localement. L'article 30 de la loi du 27 mai 2009 6 ( * ) a inscrit le principe de la TVA NPR dans la loi , en créant un article 295 A au sein du code général des impôts. Cette déduction ne s'applique qu'aux « biens d'investissement neufs » acquis ou importés. Le taux normal de TVA est, dans ces territoires, de 8,5 %, la subvention à l'achat de tels biens s'élève donc à 8,5 % du montant des biens d'investissement neufs. Source : commission des finances |

Comme l'indiquait dès juillet 2007 le rapport de la mission d'audit de modernisation réalisée par l'Inspection générale des finances et l'Inspection générale de l'administration, la TVA NPR a vocation à bénéficier au consommateur final en outre-mer, pour lequel la récupération, par l'entreprise, de la TVA non payée doit permettre, à due concurrence, la diminution du prix de vente.

Toutefois, il apparaît que la minoration par l'État des recettes de TVA peut s'apparenter en réalité à une aide indirecte à l'entreprise , dans la mesure où rien ne garantit que le montant du remboursement de TVA sera répercuté par celle-ci dans le prix facturé au client. La mission d'audit de modernisation précitée a ainsi conclu que « l'objectif initial de la TVA NPR de répercussion de l'avantage sur le prix de vente final a été perdu de vue par les entreprises » et celle-ci n'a pu conclure à un quelconque avantage de la TVA NPR sur les prix facturés au consommateur final. La mission a en outre estimé que la TVA NPR est « source d'erreurs et d'infractions douanières et fiscales dont le contrôle est difficile » 7 ( * ) .

En 2011, un second rapport de l'Inspection générale des finances 8 ( * ) , portant sur l'évaluation des dépenses fiscales et sociales spécifiques à l'outre-mer, a conclu à l'inefficacité du dispositif de la TVA-NPR par rapport aux objectifs initiaux de réduction des coûts de transport et de stockage.

Dans le Livre bleu des outre-mer, publié le 28 juin 2018, et qui fait suite aux Assises des outre-mer, la TVA NPR a également été considérée comme une « dépense fiscale peu traçable, mal pilotée et dont les effets sur le développement économique sont illisibles » 9 ( * )

Au total, ce dispositif, dont le coût indicatif s'élève à 100 millions d'euros 10 ( * ) est jugé opaque, non ciblé, difficile à contrôler et à chiffrer sans qu'aucun impact réel sur les prix ou sur l'économie ultramarine ne puisse être établi. Vos rapporteurs spéciaux n'ont pas d'opposition de principe vis-à-vis de sa suppression. Cette dernière n'est toutefois acceptable que si les économies réalisées sont effectivement réaffectées aux territoires ultramarins.

B. LE PLAFONNEMENT DE LA RÉDUCTION D'IMPÔT SUR LE REVENU : UNE MESURE VISANT À RÉTABLIR LA PROGRESSIVITÉ DE L'IMPÔT

1. Une réduction d'impôt peu efficace et contraire à la progressivité de l'impôt

L'article 4 du présent projet de loi de finances prévoit, pour sa part, d'abaisser les limites de la réduction d'impôt sur le revenu applicable aux contribuables domiciliés dans les départements d'outre-mer.

|

La réduction de l'impôt sur le revenu dans les DOM D'une manière générale, le calcul de l'impôt sur le revenu obéit aux mêmes règles dans les départements d'outre-mer (Guadeloupe, Martinique, Guyane, La Réunion et Mayotte) que dans l'hexagone. Ainsi, l'impôt brut obtenu en appliquant le même barème qu'en métropole supporte, s'il y a lieu, le plafonnement des effets du quotient familial. Toutefois, en vertu d'une disposition en vigueur depuis 1960 11 ( * ) , modifiée et codifiée depuis lors au 3 du I de l'article 197 du code général des impôts (CGI), pour les contribuables domiciliés dans ces départements, le montant de l'impôt obtenu par application du barème est diminué d'une certaine proportion. Le montant de l'impôt ainsi déterminé est ainsi réduit 12 ( * ) : - de 30 % dans la limite de 5 100 euros, pour les contribuables domiciliés dans les départements de la Guadeloupe, de la Martinique et de la Réunion ; - de 40 % dans la limite de 6 700 euros, pour les contribuables domiciliés dans le département de Guyane et de Mayotte. Source : commission des finances |

L'efficacité de cette dépense fiscale est sujette à caution, et ses effets sont concentrés sur les hauts revenus, en contradiction avec le principe de l'impôt sur le revenu.

Comme indiqué lors de sa création, en 1960, la réduction d'impôt sur le revenu en faveur des contribuables domiciliés dans les départements d'outre-mer avait pour objectif de prendre en compte la situation économique propre aux DOM et des nécessités de leur développement. Il s'agissait de tenir compte du coût de la vie dans ces départements et de faciliter le recrutement des cadres et des techniciens.

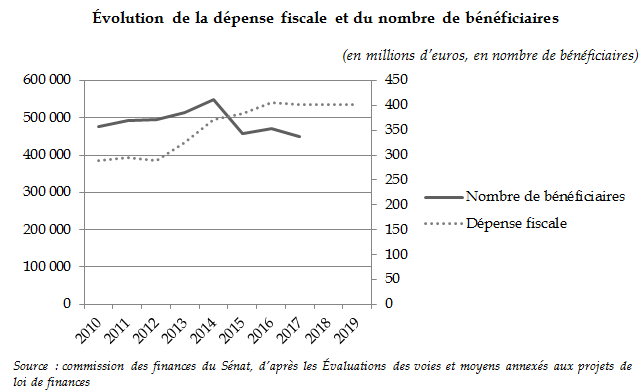

Le Gouvernement estime qu' « en contradiction avec l'objectif poursuivi, ce dispositif ne bénéficie pas aux contribuables les plus modestes. Il est concentré sur les ménages les plus aisés et vient limiter la progressivité de l'impôt sur le revenu. Il ne contribue donc pas à réduire les inégalités de revenus, plus marquées dans les départements d'outre-mer qu'en métropole ». Ainsi, pour l'imposition des revenus de 2008, 68 % de l'avantage fiscal revient aux 10 % des foyers fiscaux dont les revenus sont les plus élevés 13 ( * ) . À ce titre, le comité d'évaluation des dépenses fiscales et des niches sociales, avait estimé en 2011 que l'avantage fiscal était inefficace et inefficient (cotation « 0 »).

Cette concentration se traduit, depuis 2012, par une augmentation du montant de la dépense fiscale et une diminution du nombre de bénéficiaires. La dépense fiscale s'élevait ainsi à 290 millions d'euros en 2012 et touchait 492 900 bénéficiaires. En 2017, la dépense fiscale devrait s'élever à 402 millions d'euros et ne toucher que moins de 350 000 bénéficiaires.

2. Un abaissement du plafonnement n'ayant une conséquence que sur les très hauts revenus

Les modifications prévues par le présent projet de loi de finances entraineraient une baisse du plafond de réduction d'impôt de près de 52 % en Guadeloupe, Martinique, La Réunion et Martinique et de près de 40 % en Guyane et à Mayotte.

Modifications du plafond de réduction d'IR proposées

|

Département |

Taux de la réduction d'impôt sur le revenu |

Limite actuelle |

Limite proposée |

Évolution du plafond |

|

Guadeloupe, Martinique, La Réunion et Martinique |

30 % |

5 100 euros |

2 450 euros |

- 51,96 % |

|

Guyane et Mayotte |

40 % |

6 700 euros |

4 050 euros |

- 39,55 % |

Source : commission des finances du Sénat

Selon les informations du Gouvernement, parmi les 1,15 million de foyers fiscaux domiciliés fiscalement dans les départements d'outre-mer, moins de 50 000 seraient perdants du fait de la mesure, soit 4,3 % d'entre eux.

Les foyers fiscaux concernés par cette mesure se situent tous dans le dernier décile de revenu fiscal de référence de l'ensemble des foyers fiscaux domiciliés dans les départements d'outre-mer .

Répartition par décile de RFR de l'ensemble des foyers fiscaux domiciliés dans les DOM

|

Borne inférieure de RFR (en €) |

Borne supérieure de RFR (en €) |

Nombre de foyers fiscaux DOM |

Nombre de foyers fiscaux perdants |

Gain budgétaire de la mesure (en M€) |

Montant moyen de perte (en €) |

|

0 |

0 |

115 019 |

0 |

0 |

0 |

|

0 |

0 |

115 019 |

0 |

0 |

0 |

|

0 |

3 078 |

115 019 |

0 |

0 |

0 |

|

3 078 |

6 988 |

115 019 |

0 |

0 |

0 |

|

6 988 |

11 114 |

115 019 |

0 |

0 |

0 |

|

11 114 |

15 686 |

115 019 |

0 |

0 |

0 |

|

15 686 |

20 882 |

115 019 |

0 |

0 |

0 |

|

20 882 |

29 593 |

115 019 |

0 |

0 |

0 |

|

29 593 |

44 601 |

115 019 |

0 |

0 |

0 |

|

44 601 |

115 019 |

49 780 |

70 |

1534 |

|

|

TOTAL |

1 150 190 |

49 870 |

70 |

1 534 |

|

Source : direction de la législation fiscale

Les foyers fiscaux impactés se répartissent comme suit :

- 48 135 foyers fiscaux actuellement imposés verront leur impôt augmenter en moyenne de 1 546 euros. Ces foyers fiscaux se situent dans le dernier décile de la distribution des RFR ;

- 764 foyers fiscaux actuellement non imposés le deviendront. Le montant moyen de leur perte s'élèverait à 1 293 euros 14 ( * ) . Il s'agit de foyers ayant dans la législation actuelle une cotisation d'impôt égale ou inférieure à zéro, du fait d'avantages fiscaux. Après réforme, ces avantages viendront en effet s'imputer sur un montant d'impôt sur le revenu diminué d'une moindre réduction d'impôt ;

- 967 foyers fiscaux actuellement non imposés et bénéficiant d'une restitution au titre de crédits d'impôts resteront non imposés et bénéficieront toujours d'une restitution d'impôt, mais pour un montant moindre.

Le plafonnement proposé par le présent projet de loi de finances constitue donc une mesure proportionnée. Vos rapporteurs spéciaux estiment qu'il n'est toutefois acceptable pour les territoires d'outre-mer que si les contreparties budgétaires sur lesquelles le Gouvernement s'est engagé sont effectivement mises en oeuvre, y compris dans les années à venir.

C. UNE ÉCONOMIE DE 170 MILLIONS D'EUROS DEVANT IMPÉRATIVEMENT ÊTRE RÉAFFECTÉE AUX OUTRE-MER

1. Une dépense plus « pilotable », mais dont la pérennité doit être assurée

Vos rapporteurs spéciaux estiment que la volonté du Gouvernement de « convertir » la dépense fiscale en dépense budgétaire, si elle participe d'une volonté de rationalisation bienvenue, doit être accueillie avec une extrême prudence.

Ainsi, les travaux conduits dans le cadre des « Assises des outre-mer » ont laissé apparaitre que certains besoins de financement demeuraient partiellement couverts, et la TVA NPR n'apparaît pas comme une dépense fiscale efficace pour assurer ce développement.

Aussi, en contrepartie de la suppression du mécanisme de la TVA NPR, le gouvernement prévoit de mobiliser l'équivalent de cette dépense fiscale en dépense budgétaire, soit 100 millions d'euros, afin de favoriser le développement économique des territoires rassemblés principalement dans la nouvelle action 04 « Financement de l'économie » du programme 138 « Emploi outre-mer ».

De même, le gain budgétaire dégagé par l'abaissement de la réduction d'impôt sur le revenu sera dédié au financement de l'abondement supplémentaire du fonds exceptionnel d'investissement (FEI).

Interrogé par votre rapporteur spécial Georges Patient à ce sujet en audition, Gérald Darmanin, ministre de l'action et des comptes publics a justifié cette « conversion » des dépenses fiscales en dépenses budgétaires en indiquant que « la mission [augmentait] de 170 millions d'euros, en vertu de la conversion des dépenses fiscales, notamment sur l'impôt sur le revenu, en crédits d'interventions, plus pilotables » 15 ( * ) . Cette logique est toutefois à double tranchant, puisque si le caractère pilotable des dépenses budgétaires permet un meilleur ciblage que la dépense fiscale, il n'offre aucune garantie quant à leur pérennité. Cette question se pose, par ailleurs, avec une prégnance particulière pour le fonds exceptionnel d'investissement (FEI), qui a déjà fait l'objet, par le passé, de promesses d'abondement qui n'ont pas été honorées.

2. L'abondement du FEI : une promesse qui fera l'objet d'un suivi précis de la part des rapporteurs spéciaux

Le livre bleu de l'outre-mer comprend un engagement de mobiliser le gain budgétaire dégagé par le plafonnement de la réduction d'IR dans les départements d'outre-mer au financement de l'abondement supplémentaire du fonds exceptionnel d'investissement (FEI).

|

L'engagement du Gouvernement de mobiliser les économies réalisées pour alimenter le fonds exceptionnel d'investissements (FEI) Le FEI sera doté de 110 millions d'euros par an, permettant d'engager près de 500 millions d'euros sur le quinquennat en faveur de l'investissement public. 280 millions d'euros supplémentaires lui seront ainsi affectés, sur les 4 années à venir, en accompagnement des projets des collectivités territoriales ultramarines. Le dispositif d'abattement d'impôt sur le revenu dont bénéficient les contribuables domiciliés dans les départements et régions d'outre-mer date de 1960. Ce dispositif sera préservé dans ses montants pour plus de 80 %. L'essentiel de la dépense correspondante (plus de 400 millions d'euros chaque année), bénéficie aux 10 % des foyers fiscaux les plus aisés. Ses paramètres seront modulés dans un souci de justice sociale visant à mettre la dépense publique au service du plus grand nombre. Les économies permises par cette modulation, seront intégralement mobilisées au profit du FEI, marquant la volonté du Gouvernement d'intensifier son engagement en faveur du rattrapage structurel et des conditions de vie outre-mer. Source : Livre bleu outre-mer, 2018 |

Vos rapporteurs spéciaux approuvent cet abondement dans son principe.

Créé par l'article 31 de la loi LODEOM 16 ( * ) , le fonds exceptionnel d'investissements (FEI) a pour objet d'apporter une aide financière aux personnes publiques qui réalisent dans les départements et collectivités d'outre-mer des investissements portant sur des équipements publics collectifs, lorsque ces investissements participent de manière déterminante au développement économique, social, environnemental et énergétique local, en complément des opérations arrêtées dans le cadre des contrats de projets et de développement.

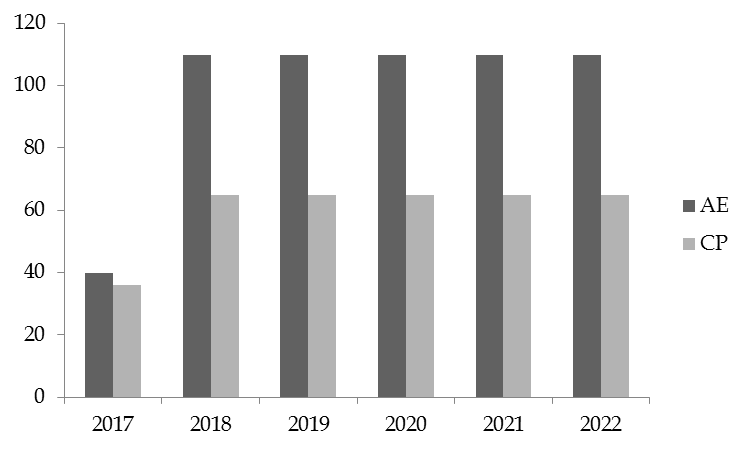

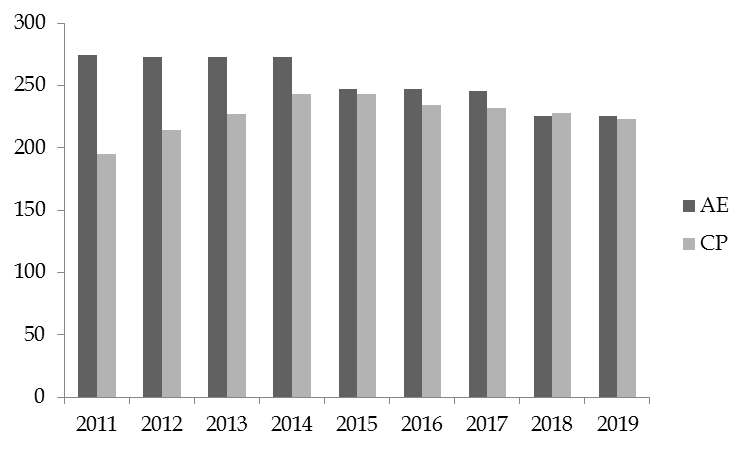

Ce dispositif couvre divers domaines comme l'eau potable, l'assainissement, le traitement et la gestion des déchets, le désenclavement du territoire, les infrastructures numériques, etc. Vos rapporteurs spéciaux ont estimé, dans un récent rapport d'information sur ce dispositif, qu'il avait « fait la preuve de son utilité » 17 ( * ) . Au titre de 2018, 48 opérations ont été retenues pour un volume total d'investissement de 115,4 millions d'euros dont 45,9 millions d'euros du FEI. La volonté de doter ce dispositif de 110 millions d'euros par an en AE et de 65 millions d'euros en CP au lieu de 40 millions d'euros en AE et 36 millions d'euros en CP, comme cela était prévu en loi de finances initiale pour 2018 est donc bienvenue.

Crédits du fonds exceptionnels d'investissement

(en millions d'euros)

Source : commission des finances du Sénat

Toutefois, cette « promesse » d'abondement doit être accueillie avec une extrême vigilance 18 ( * ) . Alors que le précédent Président de la République avait formulé le souhait de doter le FEI de 500 millions d'euros d'ici 2017, cet objectif n'avait pas été atteint. En 2017, le FEI n'avait cumulé que 230 millions d'euros en AE et 214 millions d'euros en CP, soit moins de la moitié des financements promis.

Ainsi, vos rapporteurs spéciaux souhaitent exprimer leur vigilance quant à la nécessité d'honorer l'engagement pris d'augmenter le financement du fonds exceptionnel d'investissement sur l'ensemble de la durée du quinquennat.

Ils envisagent, à cet égard, d'effectuer un contrôle budgétaire dans les années à venir afin de veiller à la bonne exécution de cet engagement.

IV. UN PROJET DE LOI DE FINANCES MARQUÉ PAR DIVERS AJUSTEMENTS FISCAUX

A. DES DÉPENSES FISCALES DÉPASSANT LES 4 MILLIARDS D'EUROS

Dépenses fiscales associées à la mission

(en millions d'euros)

|

Dispositif |

Base légale |

Impôt concerné |

Chiffrage pour 2015 |

Chiffrage pour 2016 |

Chiffrage pour 2017 |

Chiffrage pour 2018 |

Chiffrage pour 2019 |

|

Taux de TVA minoré |

Art. 296 du code général des impôts (CGI) |

TVA |

1 300 |

1 450 |

1 450 |

1850 |

1900 |

|

Défiscalisation des investissements productifs |

Art. 199 undecies B du CGI |

IR |

282 |

282 |

304 |

335 |

334 |

|

Défiscalisation des investissements en matière de logement |

Art. 199 undecies A et 199 undecies D du CGI |

IR |

180 |

138 |

110 |

190 |

96 |

|

Défiscalisation dans le logement social |

Art. 199 undecies C |

IR |

202 |

225 |

205 |

139 |

138 |

|

Réduction du barème de l'impôt sur le revenu |

Art. 197-I-3 du CGI |

IR |

384 |

405 |

405 |

405 |

402 |

|

Défiscalisation des investissements productifs |

Art. 217 undecies et 217 duodecies du CGI |

IS |

140 |

97 |

60 |

61 |

nc |

|

Exonération de certains produits et matières premières ainsi que des produits pétroliers |

Art. 295 du CGI |

TVA |

158 |

154 |

154 |

154 |

154 |

|

TVA dite « non perçue récupérable » |

Art. 295 A du CGI |

TVA |

100 |

100 |

100 |

100 |

0 |

|

Exclusion du champ d'application de la TICPE |

Art. 267 du code des douanes |

TICPE |

940 |

996 |

1 055 |

1 169 |

1 272 |

|

Crédit d'impôt pour les investissements productifs |

Art. 244 quater W du CGI |

IR et IS |

- |

40 |

85 |

25 |

nc |

|

Crédit d'impôt pour les investissements dans le logement social |

Art. 244 quater X du CGI |

IS |

- |

- |

27 |

nc |

nc |

|

Autres dépenses fiscales rattachées à la mission (hors dépenses fiscales sur impôts locaux) |

152 |

176 |

491 |

329 |

225 |

||

|

Total (en estimant constants, en 2019 le coût des dispositifs non chiffrés) |

3 853 |

3 994 |

4 093 |

4 277 |

4386 |

||

Source : projet annuel de performances annexé au projet de loi de finances pour 2019

Le montant de la dépense fiscale en faveur de l'outre-mer devrait à nouveau dépasser les 4 milliards d'euros en 2019.

Un quart de cette dépense porte sur les dispositifs de défiscalisation . Ces dispositifs d'aide fiscale sont issus, dans leur première mouture, des dispositions de la loi de finances rectificative pour 1986 du 11 juillet 1986 (« loi Pons »), et ont fait l'objet de nombreux aménagements depuis lors. Ils ont ainsi été restreints en 2001 (« loi Paul » 19 ( * ) ), étendus en 2003 (« Girardin immobilier » 20 ( * ) ), puis plafonnés à 18 000 euros au total par contribuable en loi de finances pour 2013 21 ( * ) .

Ils ont été mis en place pour compenser les contraintes particulières pesant sur les économies ultramarines, qui rendent ces dispositifs « vitaux » 22 ( * ) . À ce titre, ils sont considérés par le droit de l'Union européenne comme des aides à finalité régionale, placées sous le régime du règlement général d'exemption par catégorie 23 ( * ) , car considérées comme de faible ampleur sur la concurrence et de nature à compenser les surcoûts liés à cette situation géographique particulière.

La baisse de la dépense fiscale associée s'explique par le fait que certains dispositifs sont en extinction progressive (199 undecies A), tandis que d'autres ont été préservés mais revus dans les lois de finances pour 2014 et 2016.

Le législateur a par ailleurs opté pour une montée en puissance des dispositifs de crédit d'impôt (244 quater W et 244 quater X), au détriment de la défiscalisation classique. Le crédit d'impôt représente une économie pour les finances publiques, l'État n'ayant plus à verser une incitation fiscale aux tiers-investisseurs. Ces dispositifs répondent en partie aux critiques adressées par la Cour des comptes, qui relevait que « pour les investissements productifs, seulement 60 % des réductions d'impôt reviennent, indirectement, aux entreprises d'outre-mer et 40 % bénéficient aux contribuables-investisseurs, alors qu'ils ne courent pratiquement aucun risque 24 ( * ) », même si en contrepartie ils doivent utiliser leur trésorerie.

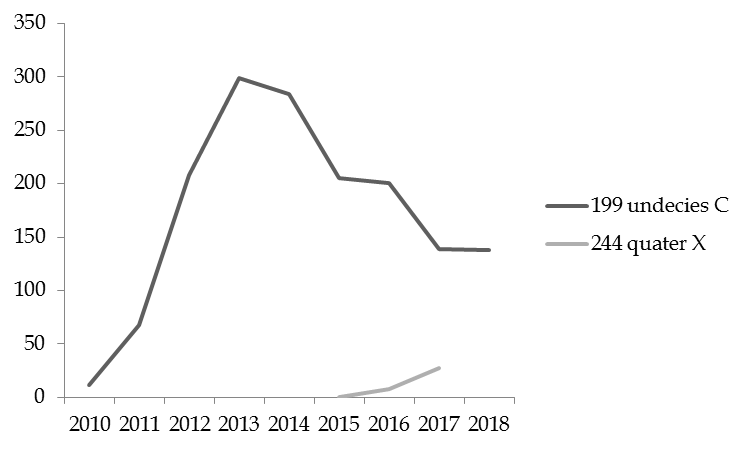

Ce mouvement s'illustre dans l'évolution de la dépense fiscale. Alors que la réduction d'impôt sur le revenu à raison des investissements dans le secteur locatif social, prévue à l'article 199 undecies C 25 ( * ) du code général des impôts représentait près de 300 millions d'euros en 2012, elle s'élève à moins de 140 millions d'euros en 2017. Parallèlement, le crédit d'impôt prévu à l'article 244 quater X pour les mêmes types d'investissement connaît une montée en puissance progressive depuis sa création et s'est élevé à 7 millions d'euros en 2017.

Coût des avantages fiscaux prévus à l'article 199 undecies C et 244 quater W du code général des impôts

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

L'article 11 du présent projet de loi de finances poursuit donc ce mouvement général de rationalisation, en prévoyant l'extinction de la réduction d'impôt sur le revenu prévue à l'article 199 undecies C du code général des impôts au profit du crédit d'impôt. Ces évolutions sont utiles, même s'il convient de maintenir un effort budgétaire constant en matière de financement du logement outre-mer, et d'assurer le bon fonctionnement des mécanismes de crédits d'impôt, qui supposent notamment l'existence de dispositifs de préfinancement efficaces.

B. LES ZONES FRANCHES D'ACTIVITÉ NOUVELLE GÉNÉRATION : UNE RÉFORME DÉFAVORABLE À CERTAINS SECTEURS ET TERRITOIRES

Les départements et régions d'outre-mer sont concernés par cinq dispositifs zonés d'exonérations fiscales et sociales visant à favoriser l'activité économique et qui interviennent sur des périmètres géographiques, sectoriels, de taille d'entreprises et de taxation distincts.

Ces dispositifs comprennent notamment un mécanisme propre aux départements et régions d'outre-mer, les zones franches d'activité (ZFA).

Ils sont également concernés par des dispositifs nationaux ; les zones franches urbaines-territoires entrepreneurs (ZFU-TE), qui concernent plusieurs quartiers dans les départements et régions d'outre-mer, et les zones de revitalisation rurale (ZRR), applicables en Guyane et à La Réunion.

Les départements d'outre-mer comptent également 200 quartiers prioritaires de la ville (QPV) et des zones d'aides à finalité régionale (ZAFR), qui concernent l'ensemble des départements et régions d'outre-mer avec une intensité renforcée s'agissant de la Guyane et encore davantage à Mayotte.

|

Les zones franches d'activité Le dispositif des zones franches d'activité (ZFA) dans les départements d'outre-mer a été mis en place en 2009 par la loi pour le développement économique des outre-mer (LODEOM) 26 ( * ) , et est aujourd'hui codifié aux articles 44 quaterdecies , 1388 quinquies , 1395 H et 1466 F du code général des impôts. Il est composé d'abattements sur les bénéfices des petites et moyennes entreprises soumises à l'impôt sur le revenu ou à l'impôt sur les sociétés, sur leur base d'imposition à la cotisation foncière des entreprises (CFE), à la cotisation sur la valeur ajoutée des entreprises (CVAE) et à la taxe foncière sur les propriétés bâties (TFPB) et d'une exonération partielle sur la base d'imposition à la taxe foncière sur les propriétés non bâties (TFPNB). Ce dispositif s'applique en Guadeloupe, en Guyane, en Martinique, à La Réunion et en partie à Mayotte 27 ( * ) . Le taux de ces abattements et exonération, initialement dégressifs, a été gelé par la loi du 28 février 2017 de programmation relative à l'égalité réelle outre-mer et portant autres dispositions en matière sociale et économique. Source : commission des finances |

L'article 6 du présent projet de loi de finances supprime les ZFU et les ZRR dans les départements et régions d'outre-mer, mettant fin à une superposition de dispositifs poursuivant des objectifs similaires difficilement lisibles.

En contrepartie, il créé les « zones franches d'activité nouvelle génération » (ZFANG). Concrètement, cela revient à :

- pérenniser ce dispositif, qui était auparavant temporaire ;

- augmenter les taux normaux des différents avantages fiscaux prévus, et supprimer leur dégressivité ;

- réduire le nombre de secteurs éligibles aux taux préférentiels.

Synthèse des dernières modifications de taux applicables pour les différents abattements

(en %)

|

Dispositif LODEOM |

Réforme adoptée en loi de finances pour 2017 |

Réforme adoptée en loi EROM |

Dispositif proposé |

|||||||

|

2017 |

2018 |

2017 |

2018 |

2017 |

2018 |

2019 |

2020 |

Permanent |

||

|

Abattement sur les bénéfices imposables 44 quaterdecies |

Normal |

30 |

35 |

35 |

35 |

35 |

50 |

|||

|

Préférentiel |

50 |

60 |

60 |

60 |

60 |

80 |

||||

|

Abattement TFPB 1388 quinquies |

Normal |

35 |

30 |

40 |

30 |

40 |

40 |

40 |

40 |

50 |

|

Préférentiel |

60 |

50 |

70 |

50 |

70 |

70 |

70 |

70 |

80 |

|

|

Exonération de TFPNB 1395 H |

Normal |

60 |

50 |

70 |

50 |

Dispositif non modifié |

80 |

|||

|

Abattement CFE et CVAE

|

Normal |

65 |

60 |

70 |

60 |

70 |

70 |

70 |

70 |

80 |

|

Préférentiel |

80 |

70 |

90 |

70 |

90 |

90 |

90 |

90 |

100 |

|

Source : commission des finances du Sénat

Une revue de dépenses de juin 2016 portant sur les ZFA a permis de mettre en évidence leur impact positif sur l'activité et sur l'emploi. Ainsi, sur la période 2009-2014 et pour les quatre départements d'outre-mer concernés par ce dispositif, l'emploi a augmenté de 12,7 % pour les entreprises bénéficiant du dispositif contre 1,3 % pour les entreprises éligibles n'ayant pas bénéficié du dispositif. De même, leur chiffre d'affaires a augmenté de respectivement 20 % et 8,3 %, soit de près de 12 points de plus pour les entreprises ayant bénéficié du dispositif ZFA. Cette étude relève en outre que ce dispositif est particulièrement utile en tant qu'aide « ciblée pour le développement économique des petites et moyennes entreprises de moins de 250 salariés » 28 ( * ) .

Cet impact apparaît d'autant plus important que, parallèlement, le nombre de défaillances d'entreprises a augmenté fortement dans les départements d'outre-mer sur la période 2010-2011 (22 % pour l'ensemble des départements d'outre-mer), alors même qu'il s'est réduit dans l'hexagone (- 1,3 %).

La revue de dépenses précitée prônait toutefois un réexamen du champ d'application des ZFA afin que ce régime bénéficie aux secteurs porteurs. Tirant les conclusions de ces préconisations, l'article 6 du présent projet de loi de finances limite le bénéfice des taux majorés aux entreprises situées en Guyane et à Mayotte (hors secteurs exclus) et aux entreprises situées dans les autres départements et régions d'outre-mer qui exercent leur activité dans les secteurs considérés comme prioritaires (recherche et développement, technologies de l'information et de la communication, tourisme, y compris les activités de loisirs s'y rapportant, agro-nutrition, énergies renouvelables, bâtiments et travaux publics).

La pérennisation du dispositif met en outre fin à une instabilité normative préjudiciable à l'activité économique.

Le Gouvernement chiffre le dispositif proposé à 124 millions d'euros à partir de 2021, avec un surcoût pour 2020 par rapport au droit existant de 10 millions d'euros. Ce coût apparaît proportionné à ses effets sur l'activité et l'emploi et au signal qu'il envoie au tissu économique ultra-marin 29 ( * ) .

Vos rapporteurs spéciaux approuvent cette réforme, même s'ils déplorent que certaines entreprises soient « perdantes » du fait de ce recentrage. Il en va ainsi des entreprises situées dans des zones qui ne correspondent pas au nouveau zonage ou qui perdront le bénéfice d'un avantage majoré dans le zonage actuel : les entreprises des îles des Saintes, Marie-Galante et la Désirade, la majorité des entreprises de la zone spéciale d'action rurale à La Réunion, des zones classées « zones de montagne faiblement peuplées » de Guadeloupe et de Martinique.

Votre rapporteur spécial Georges Patient souhaite, à cette fin, que le dispositif qui sera finalement mis en oeuvre ne se traduise pas par une perte de compétitivité pour la Guyane, qui bénéficie aujourd'hui d'une zone de revitalisation rurale (ZRR). Une incorporation des secteurs auparavant éligibles aux ZRR et exclus des ZFANG dans ce dernier dispositif apparaît à cet égard indispensable.

V. UN EFFORT BUDGÉTAIRE ET FINANCIER GLOBAL DE L'ÉTAT DÉPASSANT LES 20 MILLIARDS D'EUROS

En 2019, la politique transversale de l'État outre-mer est portée par 88 programmes relevant de 31 missions.

Elle se décline en six axes :

- développer l'emploi, la production et l'investissement outre-mer ;

- offrir une véritable égalité des chances à la jeunesse outre-mer ;

- garantir la sécurité des citoyens outre-mer ;

- améliorer les conditions de vie des citoyens outre-mer ;

- favoriser le développement durable des territoires en partenariat avec les collectivités ;

- valoriser les atouts des outre-mer.

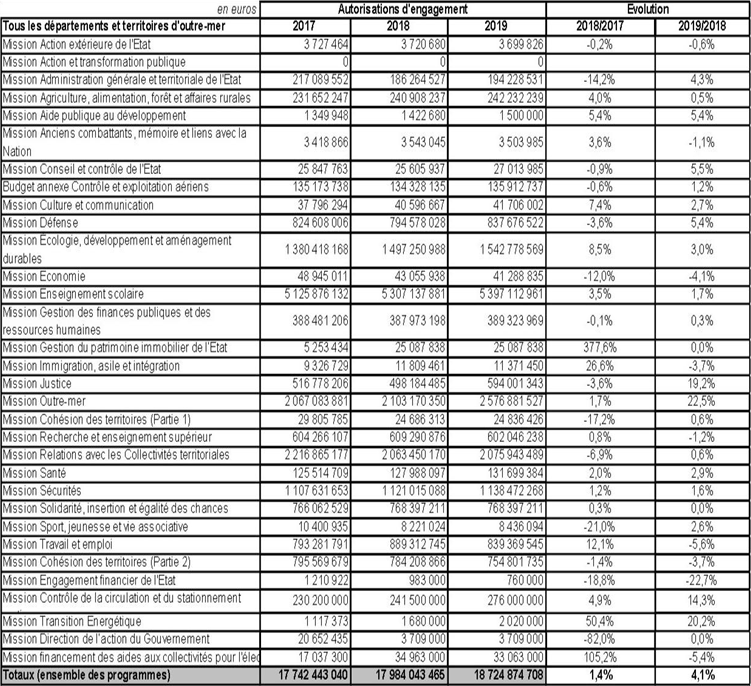

L'effort financier consacré par l'État aux territoires ultramarins s'élève à 18,72 milliards d'euros en AE et 18,41 milliards d'euros en CP en projet de loi de finances pour 2019 (contre respectivement 17,98 milliards d'euros en AE et 17,83 milliards d'euros en CP en loi de finance initiale pour 2018) et 17,74 milliards d'euros en AE et 17,64 milliards d'euros en CP en exécution 2017.

Les dépenses fiscales étant estimées à plus de 4,3 milliards d'euros en PLF 2019 (cf. supra ), l'effort total de l'État devrait s'élever à 23,02 milliards d'euros en AE et 22,71 milliards d'euros en CP en 2019. 30 ( * )

Évolution des crédits de la politique transversale « Outre-mer » par mission

Source : document de politique transversale, annexé au projet de loi de finances pour 2019

Les missions « Enseignement scolaire » (30 %), « Outre-mer » (12,9 %), « Relations avec les collectivités territoriales » (11,4 %), « Écologie, développement et mobilités durables » (9,6 %) et « Sécurités » (6,3 %) représentent à elles seules plus des deux tiers de l'effort de l'État en outre-mer. Hors dépenses de personnel, la mission « Outre-mer » concentre 21,3 % de l'effort budgétaire de l'État en faveur de ces territoires.

Ainsi, l'effort de l'État pour les outre-mer, tel que retracé par le document de politique transversale, est en augmentation de plus de 4 % en AE par rapport à 2018. Sur les 740 millions d'euros d'augmentation, 466 millions correspondent toutefois aux mesures de périmètre qui affectent la mission. 31 ( * ) À périmètre constant, l'augmentation ne s'élève qu'à 1,5 % en AE.

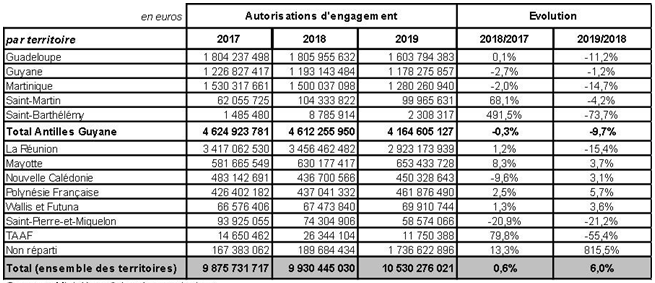

Évolution des crédits de la politique transversale « Outre-mer » par territoire

Source : document de politique transversale, annexé au projet de loi de finances pour 2019

La répartition des AE de la politique transversale outre-mer par territoires met en évidence des taux d'évolution variables. Le total des crédits d'un territoire résulte de l'agrégation des crédits de différents programmes qui mettent en oeuvre des actions récurrentes mais aussi des programmes d'investissement avec une périodicité moins régulière, ce qui explique les fortes variations et leurs écarts entre territoires (- 11,2 % en Guadeloupe contre + 5,7 % en Polynésie française entre 2018 et 2019).

Votre rapporteur spécial Georges Patient tient toutefois à relever que, cette année, que plus d'1,7 milliard d'euros n'a pas encore été ventilé par territoires . Les baisses constatées dans le document de politique transversale pour certains territoires ne constituent pas, à ce jour, des évolutions définitives. Les crédits non encore répartis concernent notamment le fonds exceptionnel d'investissement (110 millions d'euros) et les crédits de la nouvelle action 04 « Financement de l'économie » du programme 303 « Emploi outre-mer ». Il s'agit surtout, selon les informations transmises à vos rapporteurs spéciaux, des exonérations de charges sociales (1,4 milliard d'euros) qui étaient jusqu'ici « ventilées par territoire sur des bases statistiques très fragiles » 32 ( * ) .

DEUXIÈME PARTIE - ANALYSE DES PRINCIPAUX DISPOSITIFS DE LA MISSION

1. Une réforme des exonérations de charges sociales à coût constant, aux effets contrastés en fonction des secteurs et des territoires

La compensation des exonérations de cotisations patronales de sécurité sociale spécifiques outre-mer est assurée par le ministère des outre-mer. Les crédits qui s'y rapportent sont inscrits sur son programme 138 « Emploi outre-mer », à l'action 01 « Soutien aux entreprises ».

Le dispositif des exonérations de cotisations de sécurité sociale spécifique aux outre-mer, dit « LODEOM », résulte des dispositions de l'article L. 752-3-2 du code de la sécurité sociale en ce qui concerne les entreprises implantées outre-mer et des articles L. 756-4 et L. 756-5 de ce même code pour les travailleurs indépendants ultramarins s'inscrit dans le cadre des politiques publiques menées par l'État en vue de réduire les handicaps structurels des départements et collectivités d'outre-mer et d'améliorer la compétitivité de leurs entreprises tout en encourageant la création d'emplois pérennes par une réduction du coût du travail.

Cette politique publique fait l'objet, depuis six ans, d'une démarche de rationalisation visant à la rendre plus efficiente. La loi de finances pour 2014 et la loi de financement de la sécurité sociale (LFSS) pour 2016 ont ainsi abaissé les niveaux de salaires concernés par les exonérations de charges patronales afin de recentrer l'application de celles-ci sur les bas et moyens salaires , compte tenu de l'importance plus grande que joue, à ce niveau, le facteur du coût du travail sur l'emploi.

La loi de financement de la sécurité sociale pour 2017 a poursuivi ces recentrages, cette fois, sur le dispositif d'exonérations applicables aux cotisations dont les travailleurs indépendants sont redevables, ce qui devait entraîner une économie nette de 30 millions d'euros par an .

En 2019, le dispositif d'allègements et d'exonération de charges patronales de sécurité sociale spécifique aux outre-mer est modifié afin de répondre entièrement aux dispositions de l'article 86 de la loi de finances initiale pour 2018 33 ( * ) qui acte la suppression du CICE au 1 er janvier 2019 et sa compensation par un renforcement des exonérations de charges patronales. Cela se traduit par une prise en charge budgétaire, sur le programme 138 « Emploi outre-mer », des exonérations de cotisations dont bénéficient les entreprises relevant des dispositifs « LODEOM » au profit de la branche assurance maladie, pour un montant de 296 millions d'euros. Le dispositif « LODEOM » est également réformé en renforçant le niveau des exonérations sur les plus bas salaires, dont le coût diminuera en tenant compte de la réforme concomitante du CICE.

La réforme de l'exonération prévue par l'article 8 du projet de loi de financement de la sécurité sociale comprend ainsi un recentrage du soutien sur les niveaux de rémunération jusqu'à 2 SMIC , alors que l'exonération « LODEOM » permettait des allégements jusqu'à 3,5 SMIC pour les secteurs prioritaires, voire 4,5 SMIC pour les entreprises de ces mêmes secteurs n'étant pas éligibles au CICE.

Ce recentrage pourrait permettre de favoriser davantage l'emploi et la compétitivité que la structure actuelle des exonérations, mais il se fera au détriment des entreprises employant à des niveaux de rémunérations plus élevés. Vos rapporteurs spéciaux tiennent, à cet égard, à rappeler le risque de « trappe à bas salaires » que représente l'abaissement des niveaux de rémunération éligibles aux exonérations . Ce recentrage pourrait en outre être contradictoire avec l'objectif de développement endogène de filières compétitives, qui nécessite des emplois qualifiés et des niveaux de rémunération plus élevés.

L'impact de la réforme est différencié en fonction des territoires. Ainsi, pour la Guyane, cette réforme constitue une évolution défavorable, puisqu'elle ne bénéficierait plus du régime d'exonérations « LODEOM » renforcées.

Au niveau général, la réforme prévue par le projet de loi de financement présenterait un coût supplémentaire faible, de 18 millions d'euros.

Coût des différents dispositifs d'exonérations de charges sociales outre-mer

(en millions d'euros)

|

Ensemble des mécanismes d'allégement des charges sociales |

Dispositif 2018 |

Dispositif 2019 |

|

Exonérations LODEOM |

917 |

0 |

|

Exonérations de compétitivité |

0 |

944 |

|

CICE pour les entreprises LODEOM |

398 |

0 |

|

Allégements généraux |

164 |

217 |

|

CICE pour les entreprises aux allégements généraux |

109 |

0 |

|

Réduction du taux de cotisation d'assurance maladie |

0 |

439 |

|

Réduction du taux de cotisation d'allocations familiales |

148 |

154 |

|

Total |

1 736 |

1 754 |

Source : ministère des outre-mer

2. Des crédits visant à favoriser le logement stable, alors que les besoins restent importants et que la dépense fiscale dans ce domaine est amenée à baisser

Différents éléments expliquent la crise du logement que connaissent les outre-mer, notamment la forte pression démographique, la rareté du foncier, l'urbanisation rapide et la forte proportion de ménages à bas revenus.

Cette problématique est particulièrement prégnante pour certains territoires ultramarins, comme la Guyane ou Mayotte, qui font face à d'importants flux migratoires, et dont l'insalubrité des logements est de plus en plus alarmante.

La loi de programmation relative à l'égalité réelle outre-mer 34 ( * ) et portant autres dispositions en matière sociale et économique prévoit, dans son article 3, que « la République s'assigne pour objectif la construction de 150 000 logements dans les outre-mer au cours des dix années suivant la promulgation de la présente loi. Cet objectif est décliné territorialement, en tenant compte des besoins de réhabilitation ».

Les moyens budgétaires visant à favoriser l'habitat outre-mer, dont la ligne budgétaire unique (l'action n°01 « Logement » du programme 123 « Conditions de vie outre-mer ») constitue l'instrument principal (225,6 millions d'euros en AE et 223,2 millions d'euros en CP) sont stables.

Évolution des crédits de l'action n°01 « Logement » du programme 123 « Conditions de vie outre-mer »

(en millions d'euros)

Source : commission des finances, d'après les réponses aux questionnaires budgétaires

Ces moyens apparaissent largement inférieurs aux besoins. Vos rapporteurs spéciaux rappellent que, dans les seuls départements d'outre-mer, les besoins en logements sociaux s'élèvent à plus de 9 200 par an, tandis que le nombre de demandeurs de logements sociaux dépasse les 60 000.

Ce maintien des crédits à un niveau stable est d'autant plus préoccupant que le volet fiscal du présent projet de loi de finances pourrait entrainer une baisse de la dépense fiscale en matière de logement outre-mer. La suppression de la réduction d'impôt sur le revenu à raison des investissements dans le logement locatif social dans les départements d'outre-mer 35 ( * ) à compter de 2019 devrait également entrainer une baisse de la construction de logements sociaux. Cette suppression ne devrait, en effet, pas être pleinement compensée par la montée en puissance des crédits d'impôt, faute, notamment, de mécanismes de préfinancement suffisamment efficaces.

3. La mise en place des nouveaux plans de convergence, toujours attendue, pâtira du niveau élevé de restes à payer

Dans le prolongement des « Assises des outre-mer » et de l'article 9 de la « EROM » 36 ( * ) , des plans de convergence, documents stratégiques d'une durée de 10 à 20 ans intégrant les orientations et les projets retenus dans le livre Bleu des outre-mer, sont en cours de constitution sur chaque territoire. Ces plans se substitueront aux contrats en cours (Contrats de plan État-région et contrats de développement pour les collectivités d'outre-mer) avec un périmètre budgétaire élargi. Ces plans de convergence seront eux-mêmes déclinés en contrats de convergence et de transformation. Initialement prévus en juin, ces derniers ne devraient finalement entrer en vigueur qu'au début de l'année 2019.

|

Les nouveaux plans de convergence prévus par la loi « EROM » En 2019, à la suite des Assises des outre-mer organisées entre octobre 2017 et mars 2018 qui se sont conclues par la rédaction du Livre Bleu, instrument au service des territoires, remis au Président de la République le 28 juin 2018, des contrats de convergence seront mis en place, pour une durée de quatre ans. Ils remplaceront les CPER et les contrats de développement/projet dont ils reprennent les engagements pour 2019-2020, sous réserve du bilan du contrat et des re-priorisations effectuées au regard des projets issus des Assises. Par rapport aux actuels CPER et contrats de développement, les contrats de convergence et de transformation auront un périmètre plus large, à savoir : - l'extension du périmètre de la contractualisation des ministères qui n'y étaient jusqu'à présent pas associés, conformément aux dispositions de la loi EROM. Restent toutefois exclus, dans le champ solidarités-santé, la totalité des crédits relevant de la Sécurité sociale (assurance-maladie et minima sociaux) et les crédits État (programmes 157, 177 et 304) correspondant à des dépenses obligatoires découlant de la réglementation nationale ; - l'extension du champ des partenariats au-delà du niveau régional, en incluant le niveau départemental et surtout les établissements publics de coopération intercommunale (EPCI). Ces plans de convergence seront eux-mêmes déclinés en contrats de convergence et de transformation, d'une durée de 4 ans. Les contrats de convergence et de transformation seront élaborés à partir des éléments de diagnostic réalisés dans le cadre des stratégies régionales des programmes opérationnels (PO), de l'actuel CPER, du schéma d'aménagement régional (SAR), du schéma régional de développement économique, d'innovation et d'internationalisation (SRDEII) ou des autres documents de planification stratégiques spécifiques dont disposent les territoires, ainsi que des éléments issus des Assises des outre-mer. Chaque contrat sera adapté aux contextes géographique, socioéconomique, démographique et culturel spécifiques de chaque territoire ; - des engagements figurant dans les actuels CPER pour les années 2019 et 2020, et dans les contrats de développement pour les collectivités d'outre-mer, sous réserve d'une nouvelle priorisation tenant compte des autres projets issus des Assises de l'outre-mer ; - pour la Guyane, de la poursuite de la mise en oeuvre de l'Accord de Guyane du 21 avril 2017 ; - pour Mayotte, du plan présenté en mai 2018 ; - pour Saint-Martin, du plan de reconstruction de Saint Martin ; - des projets issus des Assises, en fonction de leur niveau de faisabilité et de leur compatibilité avec le calendrier des nouveaux contrats ; - des 90 actions sur plan biodiversité afin de les décliner sur le territoire, en tenant compte des contraintes spécifiques inhérentes à chaque territoire ; - des orientations des projets régionaux de santé et des feuilles de route territoriales, pour les projets relevant des domaines solidarités et santé ; - le cas échéant, d'autres priorités résultant des consultations engagées localement par le représentant de l'État. Source : réponse au questionnaire budgétaire |

Le Gouvernement a fait le choix de mobiliser une partie des ressources nouvelles dégagées par les réformes de la TVA NPR et de l'impôt sur le revenu (+ 23 millions d'euros en AE et + 7 millions d'euros en CP) pour augmenter les crédits affectés aux opérations contractualisées.

Ainsi, en 2019, 179,1 millions d'euros sont prévus en AE pour ces dispositifs contractuels, dont 55 millions d'euros pour les cinq départements d'outre-mer et 124,1 millions d'euros pour les collectivités d'outre-mer. Vos rapporteurs spéciaux souhaitent toutefois nuancer l'importance de cette hausse. Les 155,6 millions d'euros prévus en CP sont en effet à rapprocher des 235,6 millions d'euros de restes à payer sur les engagements des contrats en cours et passés.

Plus précisément, votre rapporteur spécial Nuihau Laurey déplore le sous-financement chronique du contrat de projets État-Polynésie française 2015-2020, pour lequel l'engagement financier de l'État s'élève à 180,7 millions d'euros dont 175,7 millions d'euros au titre de la mission « Outre-mer ». Le taux d'exécution des crédits État au terme des trois premières années ne s'élève en effet qu'à 32 %. Il est déplorable que chaque année, une partie des crédits du contrat de projets fasse l'objet de transferts au profit de dispositifs non abondés (CUCS, ADIE, ALE, équipement des communes). À compter du 1 er janvier 2019, un contrat de convergence et de transformation 37 ( * ) devrait succéder au contrat de développement. Il est souhaitable que la mise en place de ce nouveau dispositif s'accompagne d'un réel engagement de l'État à honorer ses obligations contractuelles.

LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

En première délibération, à l'initiative du Gouvernement, et avec l'avis favorable de la commission, l'Assemblée nationale a adopté un amendement visant à augmenter les crédits du programme 138 « Emploi outre-mer » de 15 millions d'euros.

Cet amendement tire les conséquences d'un amendement adopté par l'Assemblée nationale sur le projet de loi de financement de la sécurité sociale pour 2019 étendant le bénéfice d'exonérations de charges sociales outre-mer renforcée aux secteurs de la presse, de la production audiovisuelle et des transports aérien et maritime, dont le coût est estimé à 15 millions d'euros.

En seconde délibération, à l'initiative du Gouvernement, et avec l'avis favorable de la commission, l'Assemblée nationale a adopté un amendement visant à augmenter les crédits du programme 138 « Emploi outre-mer » de 12,5 millions d'euros et de minorer ceux du programme 123 « Conditions de vie outre-mer » de 7,5 millions d'euros.

EXAMEN DE L'ARTICLE RATTACHÉ

ARTICLE 77 quinquies (nouveau)

Demande de rapport sur les

résultats et l'effectivité réelle des aides aux

entreprises outre-mer

Le présent article, adopté en séance publique à l'Assemblée nationale à l'initiative de Jean-Hugues Ratenon et plusieurs de ses collègues, avec un avis favorable du rapporteur spécial et du Gouvernement, sous amendé par le rapporteur spécial, prévoit que le Gouvernement remette, avant le 31 décembre 2020 « un rapport sur les résultats concrets et l'effectivité réelle des aides aux entreprises outre-mer, en particulier les fonds alloués au titre de l'action « Soutien aux entreprises » du programme Emploi outre-mer » c'est-à-dire des exonérations de charges sociales outre-mer. Il prévoit que ce rapport « permet notamment d'évaluer le soutient à l'autonomie économique de ces territoires, de chiffrer le ratio entre création d'emplois et fonds alloués ».

Vos rapporteurs spéciaux approuvent cette demande de rapport, qui porte sur le nouveau dispositif d'exonération de charges sociales outre-mer, dont les effets par territoire et par secteurs ne sont pas bien connus.

Décision de votre commission des finances : votre commission vous propose d'adopter cet article sans modification.

EXAMEN EN COMMISSION

Réunie le mercredi 14 novembre 2018, sous la présidence de M. Vincent Éblé, président, la commission a procédé à l'examen du rapport de MM. Nuihau Laurey et Georges Patient, rapporteurs spéciaux, sur la mission « Outre-mer» (et l'article 77 quinquies ).

M. Nuihau Laurey , rapporteur spécial (mission « Outre-mer ») . - Il est difficile de présenter synthétiquement un rapport qui couvre des territoires aussi différents, avec des compétences touchant des domaines aussi divers que le logement, la mobilité, ou encore la situation sanitaire.

En 2019, le montant total des crédits de la mission outre-mer s'élèvera à 2 490,6 millions d'euros en crédits de paiement et à 2 576,4 millions d'euros en autorisations d'engagement, soit une hausse respective de 20,5 % et 22,5 %.

Ces augmentations exceptionnelles résultent de deux importantes mesures de périmètre. D'abord, 170 millions d'euros de ressources nouvelles en autorisations d'engagement et 120 millions d'euros en crédits de paiement ont été dégagés par la suppression de la TVA non perçue récupérable (TVA NPR) et de la réduction d'impôt sur le revenu (IR) dont bénéficient les personnes physiques domiciliées fiscalement dans les départements d'outre-mer. Ensuite, 296 millions d'euros en autorisations d'engagement et crédits de paiement correspondent à un transfert au profit du programme 138 « Emploi outre-mer », lié à la mise en oeuvre de la réforme des exonérations de charges spécifiques à l'outre-mer, qui doit entrer en vigueur au 1 er janvier 2019 en même temps que la réforme du CICE.

Hors ces mesures de périmètre, les crédits de la mission seraient stables par rapport à la loi de finances initiale pour 2018 : aucune augmentation pour les autorisations d'engagement, 0,1 % pour les crédits de paiement qui s'élèvent à 2,2 milliards d'euros.

En réalité, l'action de l'État dans les outre-mer ne se limite pas au périmètre de cette mission ni aux crédits budgétaires. Le document de politique transversale (DPT) outre-mer couvre 27 missions différentes, pour un montant total de 17 milliards d'euros en crédits de paiement, auxquels il faut ajouter le montant des dépenses fiscales rattachées à la mission « Outre-mer », estimé à 4,7 milliards d'euros pour 2019.

La mesure de périmètre que j'ai évoquée a pour objet de permettre au Gouvernement de mobiliser l'équivalent de la dépense fiscale supprimée en dépense budgétaire, soit 100 millions d'euros, afin de favoriser le développement économique des territoires rassemblés principalement dans la nouvelle action 04 « Financement de l'économie » du programme 138 « Emploi outre-mer » ; et 70 millions d'euros seront dégagés pour abonder le fonds exceptionnel d'investissement (FEI). Avec mon collègue Georges Patient, nous avions, en 2016, réalisé un contrôle budgétaire de ce dispositif de financement des investissements publics ; nous en avions noté la souplesse et sa capacité à mobiliser rapidement l'action publique au service des collectivités concernées.

Ce projet de loi de finances comprend également d'importantes mesures fiscales. Son article 6 crée les « zones franches d'activité nouvelle génération » (ZFANG), pérennisant ainsi le dispositif temporaire des zones franches d'activité, augmentant les taux des différents avantages fiscaux prévus, et surtout supprimant leur dégressivité. La réforme conduit néanmoins à une réduction du nombre de secteurs éligibles aux taux préférentiels.

Les moyens budgétaires visant à favoriser le logement, dont la ligne budgétaire unique constitue l'instrument principal, sont stables mais inférieurs aux besoins exprimés par les territoires, comme Georges Patient vous le confirmera.