Rapport n° 190 (2018-2019) de M. Vincent DELAHAYE , fait au nom de la commission des finances, déposé le 12 décembre 2018

Disponible au format PDF (437 Koctets)

-

SYNTHÈSE

-

AVANT-PROPOS

-

I. UNE CONVENTION QUI NE PERMETTAIT PAS DE LUTTER

EFFICACEMENT CONTRE L'ÉVASION FISCALE

-

II. LE PROJET DE LOI : UNE RÉVISION

GLOBALE, INSPIRÉE DES NORMES OCDE, QUI CONSTITUE UNE AVANCÉE

UTILE

-

A. UNE RÉVISION GLOBALE DE L'ACTUELLE

CONVENTION

-

B. DES AVANCÉES QUI S'INSPIRENT DU

RÉFÉRENTIEL DE L'OCDE

-

1. La convention multilatérale pour la mise

en oeuvre des mesures relatives aux conventions fiscales pour prévenir

l'érosion de la base d'imposition et le transfert de

bénéfices a largement inspiré les

négociations

-

2. Une convention bilatérale qui va

au-delà des options prises par le Luxembourg lors de la

négociation de l'instrument multilatéral

-

3. Une convention qui, tout en reprenant le

modèle de l'OCDE, a également intégré les

particularités du droit fiscal français

-

1. La convention multilatérale pour la mise

en oeuvre des mesures relatives aux conventions fiscales pour prévenir

l'érosion de la base d'imposition et le transfert de

bénéfices a largement inspiré les

négociations

-

C. UNE CONVENTION QUI CONSTITUE UN EXEMPLE À

SUIVRE POUR D'AUTRES CONVENTIONS

-

A. UNE RÉVISION GLOBALE DE L'ACTUELLE

CONVENTION

-

III. UNE CONVENTION QUI NE PEUT RÉPONDRE

À LA QUESTION DE L'HARMONISATION FISCALE

-

I. UNE CONVENTION QUI NE PERMETTAIT PAS DE LUTTER

EFFICACEMENT CONTRE L'ÉVASION FISCALE

-

CONCLUSION GÉNÉRALE

-

EXAMEN EN COMMISSION

-

ANNEXES

-

ANNEXE 1

LE LUXEMBOURG : UN RÉGIME FISCAL AVANTAGEUX

-

ANNEXE 2

DIRECTIVES ADOPTÉES EN MATIÈRE DE COOPÉRATION ADMINISTRATIVE ET DE LUTTE CONTRE L'OPTIMISATION FISCALE

N° 190

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 12 décembre 2018 |

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi autorisant l'approbation de la convention entre le Gouvernement de la République française et le Gouvernement du Grand-Duché de Luxembourg en vue d'éviter les doubles impositions et de prévenir l' évasion et la fraude fiscales en matière d' impôts sur le revenu et la fortune ,

Par M. Vincent DELAHAYE,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Mme Fabienne Keller, MM. Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

|

Sénat : |

84 et 191 (2018-2019) |

SYNTHÈSE

|

Réunie mercredi 12 décembre 2018, sous la présidence de M. Vincent Éblé, président, la commission des finances a procédé à l'examen du rapport de M. Vincent Delahaye, rapporteur, sur le projet de loi autorisant la ratification de la convention entre le Gouvernement de la République française et le Gouvernement du Grand-Duché de Luxembourg en vue d'éviter les doubles impositions et de prévenir l'évasion et la fraude fiscales en matière d'impôts sur le revenu et la fortune. Sous le bénéfice des observations du présent rapport, la commission des finances a adopté le projet de loi sans modification. |

AVANT-PROPOS

Si la ratification d'une convention fiscale entre la France et un pays partenaire par une loi spécifique est une obligation juridique , elle est aussi une exigence politique , dans la mesure où seule cette procédure peut garantir un examen approfondi de ses stipulations.

Ces conventions ont pour principaux objectifs d'organiser les modalités d'imposition des acteurs économiques ayant des intérêts dans les deux pays , d'éviter les doubles impositions comme les doubles exonérations , de favoriser la sécurité juridique des activités économiques transfrontalières et d'organiser des échanges d'informations afin de lutter contre l'évasion fiscale .

La ratification de cette convention entre la France et le Grand-Duché de Luxembourg ne déroge pas à la règle. Elle est d'autant plus importante qu'elle se situe dans un contexte de bouleversement du paysage fiscal international où les contribuables comme les pouvoirs publics s'interrogent sur la fiscalité qui pèse sur les entreprises ayant des activités transfrontalières.

Ce contexte est d'autant plus prégnant que la période récente a été marquée par la recrudescence d'affaires relatives à des pratiques fiscales dommageables dans lesquelles le Luxembourg a parfois été cité.

Certes, le pouvoir formel du Parlement en matière de traités internationaux est limité , celui-ci ne pouvant qu'approuver ou refuser les accords négociés par le Gouvernement et déjà signés par les parties.

Il n'en demeure pas moins que l'examen approfondi des conventions fiscales est une étape indispensable.

Le Gouvernement ne saurait se lier à des conventions internationales comportant des droits et des obligations pour nos concitoyens sans que la représentation nationale n'en n'approuve les principes et les dispositions.

En outre, la position du Parlement sur telle ou telle stipulation d'une convention fiscale peut amener le Gouvernement à prendre des engagements formels, ce qui peut avoir un impact direct sur l'interprétation ou la mise en oeuvre de l'accord en question, voire un impact de long terme sur les négociations à venir et la position générale de la France.

Le Parlement est ici pleinement dans son rôle, qui, aux termes de l'article 24 de la Constitution, est de voter la loi, mais aussi de contrôler l'action du Gouvernement et d'évaluer les politiques publiques.

À cet égard deux exemples récents peuvent être cités.

Premièrement, le cas de la convention fiscale du 2 avril 2013 entre la France et Andorre : dans son rapport 1 ( * ) , notre collègue Philippe Dominati avait relevé que l'article 25 de la convention donnait à la France « la possibilité d'imposer les citoyens français résidant en Andorre à raison de leur nationalité, et non à raison de leur résidence ou de l'origine de leurs revenus », ce qui est « à la fois en contradiction avec le droit interne (...) et dérogatoire par rapport au modèle de l'OCDE », qui prévoient tous deux une imposition à la résidence. Le rapporteur avait estimé qu' « en tout état de cause, l'instauration d'une taxation selon un principe de nationalité, qui serait lourde de conséquences pour les Français établis hors de France, exige la tenue d'un débat national, ainsi que l'intervention du législateur préalablement à la signature de tout accord international en ce sens ».

Par principe, le Sénat avait rejeté le projet de loi autorisant l'approbation de cette convention fiscale .

Cette position avait conduit le Gouvernement, lors de l'examen en séance publique, à clarifier sa position, laquelle était, de fait, contraire à la lettre de l'accord.

Thierry Mandon, secrétaire d'État auprès du Premier ministre, chargé de la réforme de l'État et de la simplification, avait ainsi déclaré : « bien sûr, ce texte n'a aucun effet. (...) En réalité, la situation ne résulte que du contexte particulier de la négociation avec Andorre à l'époque. En effet, comme cet État ne connaissait pas de fiscalité directe, il paraissait préférable de prendre toutes sortes de garanties possibles. Je voudrais vraiment dissiper tout malentendu sur ce point. Il ne faut absolument pas voir dans cette clause extrêmement ponctuelle, liée à un contexte particulier dans le temps et dans l'espace, un quelconque début de mise en oeuvre de ce qu'on appelle un impôt sur la nationalité » 2 ( * ) .

Cette position, qui constitue une formalisation indispensable et durable de la position de la France, n'aurait sans doute pas eu lieu sans un examen approfondi du texte par le Parlement.

Le deuxième exemple concerne le Panama. Survenue en 2016, l'affaire dite des Panama Papers a, entre autres, fait apparaître une erreur d'appréciation du Gouvernement sur ce pays et donné rétrospectivement raison au Sénat. Pour mémoire, les Panama Papers désignent la fuite de plus de 11 millions de fichiers, révélés par le Consortium international des journalistes d'investigation (ICIJ), portant sur près de 214 000 trusts et sociétés offshore enregistrées par le cabinet panaméen Mossack Fonseca entre 1977 et 2015, bien souvent pour des contribuables cherchant à dissimuler leur patrimoine et leurs revenus.

Il se trouve que le Panama est lié à la France par une convention fiscale, signée le 30 juin 2011. À la suite de la signature de cet accord, le pays avait été retiré de la liste des États et territoires non coopératifs (ETNC) en 2012. Créée par l'article 22 de la loi n°2009-1674 du 30 décembre 2009 de finances rectificative pour 2009 et codifiée à l'article 238-0 A du code général des impôts (CGI), la notion d'ETNC est l'un des principaux instruments de lutte contre l'évasion fiscale prévus par le droit français. L'inscription sur la liste des ETNC emporte l'application de mesures fiscales de rétorsion qui frappent les personnes établies dans ces États ou territoires ou qui réalisent des transactions avec eux : renforcement du régime de lutte contre la délocalisation des bénéfices, retenues à la source de 75 % sur certains revenus, exclusion du régime mère-fille, obligations déclaratives renforcées, etc . Cinq jours après les révélations des Panama Papers , le 8 avril 2016, le Gouvernement a réinscrit le Panama sur la liste des ETNC 3 ( * ) .

Le Parlement avait pourtant alerté le Gouvernement à ce sujet : en 2011, le Sénat, sur proposition de sa commission des finances, avait rejeté le projet de loi approuvant cet accord.

Notre collègue Nicole Bricq, rapporteure, signalait qu' « en l'absence de règles panaméennes portant notamment sur la comptabilité des sociétés offshore qui sont immatriculées au Panama sans y réaliser d'activité, il apparaît impossible à cet État, en dépit de sa volonté de coopérer, de transmettre aux autorités françaises des renseignements dont il ne dispose pas lui-même. (...) L'approbation du présent projet de loi emporterait en effet de lourdes conséquences . Elle conduirait à la radiation de la République panaméenne de la liste française des États et territoires non coopératifs créée le 12 février 2010 et mise à jour annuellement 4 ( * ) ».

Dans le communiqué de presse annonçant la réinscription du Panama sur la liste, le 8 avril 2016, le ministre des finances et des comptes publics, Michel Sapin, et le secrétaire d'État chargé du budget, Christian Eckert, ne disaient pas autre chose : « cet État ne transmet toujours pas à la France les renseignements nécessaires à l'application de sa législation, notamment l'identité des bénéficiaires effectifs et la substance (comptes de résultat, effectifs) de sociétés immatriculées au Panama ». La contribution qu'aurait pu apporter le Parlement à l'élaboration de la liste apparaît, en cette affaire, évidente.

Ces différents exemples illustrent l'importance de l'examen de cette convention.

I. UNE CONVENTION QUI NE PERMETTAIT PAS DE LUTTER EFFICACEMENT CONTRE L'ÉVASION FISCALE

La convention entre la France et le Grand-Duché de Luxembourg signée à Paris le 20 mars 2018 a vocation à se substituer à la convention entre la France et le Luxembourg tendant à éviter les doubles impositions et à établir des règles d'assistance administrative réciproque en matière d'impôts sur le revenu et sur la fortune du 1 er avril 1958 1 , actuellement en vigueur.

A. UNE CONVENTION ANCIENNE QUI N'AVAIT FAIT L'OBJET QUE DE MODIFICATIONS PONCTUELLES

La France et le Luxembourg sont, en effet, liés par la convention entre la France et le grand-duché de Luxembourg tendant à éviter les doubles impositions et à établir des règles d'assistance administrative réciproque en matière d'impôts sur le revenu et sur la fortune du 1 er avril 1958 5 ( * ) modifiée à quatre reprises par un avenant signé à Paris le 8 septembre 1970 6 ( * ) , un avenant signé à Luxembourg le 24 novembre 2006 7 ( * ) , un avenant signé à Paris le 3 juin 2009 8 ( * ) et un avenant signé à Paris le 5 septembre 2014 9 ( * ) .

L'avenant du 8 septembre 1970 avait pour objet de traiter certains points concernant notamment la situation au regard de l'impôt de distribution des sociétés luxembourgeoises exerçant une activité en France, le régime d'imposition des intérêts et des redevances ainsi que le régime applicable aux rémunérations des travailleurs frontaliers.

L'avenant du 3 juin 2009 avait quant à lui permis de moderniser les dispositions relatives à l'échange de renseignements.

Par ailleurs, les avenants du 24 novembre 2006 et du 5 septembre 2014, prévoyant l'imposition des plus-values immobilières réalisées directement ou par une entité interposée dans le pays de situation de l'immeuble, ont permis de mettre un terme à certains schémas d'optimisation.

Le quatrième avenant du 5 septembre 2014 à la convention fiscale franco-luxembourgeoise du 1 er avril 1958 prévoit l'imposition des plus-values de cessions de titres de sociétés à prépondérance immobilière dans l'État de situation de l'immeuble.

Ce nouvel avenant, résultat d'une demande de la France, visait à mettre un terme à des schémas d'optimisation reposant sur des cessions de parts de sociétés détenant des biens immobiliers en France, directement ou par le biais d'entités interposées.

Les dispositions de cet avenant, entré en vigueur le 1 er février 2016, s'appliquent depuis 2017 10 ( * ) .

En application des dispositions de l'actuelle convention fiscale, les véhicules d'investissement immobilier sont résidents, ce qui signifie qu'ils peuvent bénéficier des avantages octroyés par la convention fiscale.

Ainsi les revenus de source française distribués par des véhicules d'investissement immobilier établis en France à des bénéficiaires établis au Luxembourg peuvent bénéficier du taux réduit de retenue à la source de 15 % quel que soit le pourcentage de détention dans ce véhicule.

Chaque modification a ainsi porté sur un aspect particulier de la convention pour régler des situations d'abus ou d'optimisation fiscale particulièrement notoires.

Lors de la dernière modification, il était manifeste que la convention devait faire l'objet d'une modernisation d'ensemble notamment pour prendre en compte la convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices signée en 2017 par les deux pays 11 ( * ) .

Comme l'avait souligné le rapporteur de votre commission à l'époque, M. Albéric de Montgolfier, la modernisation de l'ensemble de la convention était nécessaire 12 ( * ) . Mais comme l'avait indiqué le Gouvernement, il s'agissait « d'un chantier très lourd qui prendra certainement plusieurs années ».

Pour le Gouvernement, « l'urgence de la mesure à prendre sur la non-imposition des plus-values immobilières » commandait de réviser rapidement la convention sur ce seul point, et de renvoyer les autres demandes de la France à une « révision plus générale de la convention, afin de la moderniser dans son ensemble » . Ce projet, souhaité par la France, a été convenu lors de la signature 13 ( * )

Ce chantier a été facilité par l'évolution récente de la position du Luxembourg en matière de coopération administrative et de transparence fiscale.

Au niveau européen, le Luxembourg a pris la décision en 2014 d'assouplir sa position sur le secret bancaire. Dans le cadre de la révision de la directive épargne, le Luxembourg a ainsi accepté de passer à l'échange automatique d'informations au 1 er janvier 2015, renonçant au système de la retenue à la source, qui permettait de conserver l'anonymat des contribuables qui résident dans un autre État membre de l'Union européenne.

En octobre 2015, à la suite du scandale dit « Luxleaks », le ministre des finances luxembourgeois et ses homologues européens sont également parvenus à un accord unanime sur l'échange automatique d'informations concernant les rescrits fiscaux, sept mois seulement après la proposition de directive de la Commission européenne 14 ( * ) .

Au niveau international, le Luxembourg figure désormais parmi les pays qui ont adopté la nouvelle norme commune d'échange automatique de l'OCDE . Les premiers échanges de renseignements concernant les données ont été effectifs en 2018.

Compte tenu de ces évolutions, le forum mondial sur la transparence et l'échange de renseignements à des fins fiscales de l'OCDE a relevé en octobre 2015 la note du Luxembourg en matière de transparence fiscale de « non-conforme » à « largement conforme » 15 ( * ) . La notation du Luxembourg est désormais identique à celle des États-Unis, du Royaume-Uni, de l'Allemagne ou encore de l'Italie.

L'ensemble de ces évolutions explique les fortes attentes suscitées par la révision de cette convention.

Cette attente était d'autant plus forte qu'elle concerne un nombre croissant de ressortissants et d'entreprises des deux pays. Ainsi 2 380 entreprises luxembourgeoises sont installées en France tandis que 900 filiales françaises sont installées au Luxembourg. Ces entreprises sont actives principalement dans les services financiers et d'assurances (48 % des entreprises). Elles sont également présentes dans le secteur du commerce (10 % des entreprises), dans l'hébergement et la restauration (4 % des entreprises) ou dans l'information et la communication (6 % des entreprises).

De même le nombre de « travailleurs frontaliers » qui résident en France et qui sont salariés au Luxembourg, s'élève désormais à 100 299 travailleurs selon l'Institut national de la statistique et des études économiques du Grand-Duché de Luxembourg (STATEC).

B. DES DISPOSITIONS QUI POUVAIENT ÊTRE AMÉLIORÉES POUR LUTTER CONTRE DES STRATÉGIES D'OPTIMISATION FISCALE DOMMAGEABLE POUR LES DEUX PAYS

Cette révision de l'actuelle convention fiscale entre la France et le Luxembourg était d'autant plus souhaitable que l'actuelle convention ne permettait que partiellement de lutter contre des stratégies d'optimisation fiscale dommageable pour les deux pays.

L'actuelle convention ne contient pas de définition de la résidence fiscale suffisamment précise en l'absence de critère relatif à l'assujettissement à l'impôt. Dès lors, les situations de double exonération ne peuvent pas être évitées.

De même, l'absence de règles spécifiques permettant de refuser l'octroi des avantages conventionnels en cas de situation abusive est aujourd'hui un obstacle à la lutte contre des montages complexes n'ayant pour unique objet que de tirer des avantages fiscaux de l'application de la convention.

De surcroît, en l'absence d'une imposition partagée des redevances (droit d'auteur, brevet, nom commercial, dessins ou modèles) avec un taux minimal de retenue à la source, la faible imposition des redevances au Luxembourg a pu conduire à une évasion fiscale importante.

Compte tenu des carences importantes de la convention de 1958 au regard des normes de fiscalité internationale les plus récentes, notamment celles de l'Organisation de coopération et de développement économiques (OCDE), une modernisation des règles fiscales applicables aux échanges bilatéraux était donc nécessaire.

Dans un contexte international où la lutte contre l'érosion des bases fiscales est devenue une priorité, la France et le Luxembourg ont donc souhaité se doter des outils juridiques appropriés afin de mieux prévenir ces abus.

En outre, bien que la France et le Luxembourg aient signé le 7 juin 2017 à Paris la convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices 16 ( * ) , le champ de cet accord multilatéral ne couvre qu'un nombre limité de dispositions des conventions fiscales bilatérales. Autrement dit la seule application de cette convention multilatérale ne suffisait pas . En outre, celle-ci n'était pas encore entrée en vigueur dans les deux pays lors du début des négociations et n'a même pas été encore ratifiée à ce jour par le Luxembourg.

II. LE PROJET DE LOI : UNE RÉVISION GLOBALE, INSPIRÉE DES NORMES OCDE, QUI CONSTITUE UNE AVANCÉE UTILE

Le Luxembourg a accepté en 2016 d'engager des travaux communs sur la révision de l'ensemble des dispositions de la convention fiscale du 1 er avril 1958.

Deux tours de négociation ont eu lieu : en octobre 2016 à Paris et en octobre 2017 à Luxembourg. Ils ont abouti au paraphe d'un accord entre administrations le 1 er mars 2018.

La présente convention a par la suite été signée à l'occasion du séminaire gouvernemental franco-luxembourgeois organisé à Paris le 20 mars 2018.

À l'issue des auditions de votre rapporteur, il ressort que le Luxembourg a souhaité lors de ces négociations faire droit à un nombre important de demandes françaises qui répondaient dans l'ensemble à deux préoccupations : s'inspirer des standards les plus récents du modèle de convention de l'OCDE issu de la convention multilatérale (CML) et déroger sur certains points à ces mêmes modèles pour faire valoir des spécificités du système fiscal français.

La première caractéristique de cette refonte de la convention est donc son caractère très général.

A. UNE RÉVISION GLOBALE DE L'ACTUELLE CONVENTION

Le projet de nouvelle convention a, en effet, été rédigé avec plusieurs objectifs : éviter les doubles impositions, accroître la sécurité juridique des opérateurs des deux pays et renforcer les moyens de lutte contre la fraude et l'évasion fiscales.

S'inscrivant dans un contexte fiscal international rénové, cette convention tient compte des principales avancées obtenues dans le cadre des travaux BEPS ( Base Erosion and Profit Shifting ) conduits à partir de 2013 par l'OCDE et auxquels la France a grandement contribué dont la convention multilatérale (CML) précitée est l'aboutissement.

La convention franco-luxembourgeoise signée le 20 mars 2018 contient notamment à l'article 28 une clause anti-abus générale contre les montages ayant un objectif principalement fiscal (clause dite « Principal Purpose Test » ) ainsi qu'un nouveau préambule précisant que l'objet de la convention est notamment d'éliminer la double imposition sans créer de possibilité de non-imposition.

Outre les normes les plus récentes de l'OCDE en matière de lutte contre la fraude et l'évasion fiscales, par exemple en ce qui concerne l'échange de renseignements ou l'assistance au recouvrement, la présente convention introduit également une définition plus précise de la résidence fiscale conforme à la pratique conventionnelle française visant à prévenir les situations abusives, notamment pour les personnes morales.

L'introduction des nouvelles règles de définition de l'établissement stable d'entreprise, telles qu'elles ont été révisées dans le cadre du projet BEPS, constitue une autre avancée importante.

L'article 5 (« Etablissement stable ») de la nouvelle convention prévoit des mesures de nature à prévenir les schémas visant à éviter artificiellement le statut d'établissement stable, notamment dans le cadre des accords de commissionnaire qui s'étaient multipliés dans la période récente comme l'illustraient les décisions du Conseil d'État Société Zimmer Ltd (CE, 31 mars 2010 n° 304715) et Société Iota (CE, 6 octobre 2010 n° 307680). Ces deux arrêts montraient la sophistication des schémas pouvant être rencontrés en matière d'établissement stable qui permettaient légalement d'échapper largement à l'impôt sans que l'actuelle convention ne puisse y faire obstacle.

Les nouvelles stipulations de la convention franco-luxembourgeoise issues du modèle 2017 de l'OCDE permettront désormais de considérer comme étant un établissement stable toute personne qui agit exclusivement ou quasi-exclusivement pour le compte d'une entreprise à laquelle cette personne est étroitement liée sans que des arrangements de pure forme, tels que les schémas de commissionnaire, n'interdisent une telle qualification.

Ces nouvelles stipulations permettront en outre d'imposer dans chaque État les gains en capital réalisés par des personnes physiques qui résultent de la cession d'une participation substantielle du capital d'une société établie sur son territoire.

La définition des dividendes de la nouvelle convention est conforme au modèle de convention de l'OCDE à ceci près qu'elle inclut les revenus soumis au régime des distributions par la législation fiscale de l'État dont la société distributrice est un résident, conformément à la politique conventionnelle française.

La convention pose le principe de l'imposition des dividendes dans l'État de résidence de leur bénéficiaire. Il prévoit également la possibilité que l'État de la source puisse les imposer à un taux n'excédant pas 15 % de leur montant brut des dividendes, sauf lorsque la société bénéficiaire détient directement au moins 5 % du capital de la société distributrice pendant une période minimale de 365 jours. Dans ce dernier cas, la retenue à la source est supprimée, conformément à la directive 2011/96/UE du Conseil du 30 novembre 2011 concernant le régime fiscal commun applicable aux sociétés mères et filiales d'États membres différents.

En ce qui concerne le régime applicable aux redevances . La convention ne prévoit pas une imposition exclusive dans l'État contractant dont le bénéficiaire est un résident. Il permet à l'État de la source de prélever une retenue au taux maximal de 5 % du montant brut des revenus.

S'agissant du régime applicable aux gains en capital , conformément à la pratique habituelle de la France et aux principes les plus récents posés par l'OCDE, l'article 13 permet à la France d'appliquer sa législation pour l'imposition des plus-values de cession des titres de sociétés à prépondérance immobilière non seulement lorsqu'elles résultent de l'aliénation d'actions, mais aussi de parts ou autres droits dans toute entité. Cet article permet, en outre, l'imposition en France des gains en capital réalisés par une personne physique et résultant de la cession d'une participation substantielle dans le capital d'une société française.

Enfin, la nouvelle convention tient compte de la situation des travailleurs frontaliers qui résident en France et exercent leur activité au Luxembourg en introduisant une règle permettant, pour des raisons de simplification administrative, qu'ils demeurent soumis à l'impôt dans l'État d'exercice de leur activité lorsqu'ils télétravaillent moins de 30 jours par an depuis leur État de résidence.

Ce seuil étant exclusivement fiscal, les travailleurs frontaliers pourront télétravailler plus de 29 jours par an depuis leur État de résidence, mais dans ce cas, les rémunérations reçues à ce titre ne seront imposables que dans cet État. La règle introduite dans la nouvelle convention fiscale franco-luxembourgeoise constitue donc un équilibre entre la nécessité de faciliter la mobilité transfrontalière et la préservation des intérêts du Trésor. À titre de comparaison, le Luxembourg dispose d'accords de ce type avec l'Allemagne (20 jours) et la Belgique (24 jours).

S'agissant des pensionnés, la convention a maintenu à la demande du Luxembourg le principe de l'imposition par le pays source présent dans la précédente convention, par opposition à l'imposition sur le lieu de résidence généralement privilégié par la France.

B. DES AVANCÉES QUI S'INSPIRENT DU RÉFÉRENTIEL DE L'OCDE

Comme l'illustrent les différents exemples précités, l'essentiel des avancées de cette nouvelle convention s'inspirent de la convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices (CML) adoptée le 24 novembre 2016 et signée à Paris le 7 juin 2017 par la France et 67 autres États et territoires, dont le Luxembourg, que votre commission avait examinée en avril 2018 17 ( * ) .

1. La convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices a largement inspiré les négociations

Cette convention multilatérale dite « CML » a pour objet d'appliquer les conclusions du projet lancé par le G20 au sommet de Los Cabos en 2012 et mené par l'Organisation de coopération et de développement économiques (OCDE) pour lutter contre l'érosion de la base d'imposition et le transfert de bénéfices ( Base Erosion and Profit Shifting - BEPS ), adoptées en 2015, pour ce qui concerne les conventions fiscales bilatérales en vigueur.

La convention contient différentes mesures obligatoires considérées comme des standards minimums à respecter ayant notamment pour objet d'insérer une clause anti-abus de portée générale et de moderniser la procédure de règlement des différends.

Composée de trente-neuf articles, elle comprend à la fois des normes minimales, que les juridictions signataires sont tenues d'appliquer, et des normes non minimales, pouvant faire l'objet de réserves des États . Seules trois dispositions revêtent ainsi le caractère de standard minimum, visant à prévenir l'utilisation abusive des conventions fiscales (articles 6 et 7) et à prévoir une procédure amiable de règlement des différends (article 16) qui ont été reprises dans la convention franco-luxembourgeoise.

Des options sont également prévues pour certaines dispositions contenues dans la convention.

La convention multilatérale agrège des stipulations de fond nouvelles, formulées de manière générale, qui se superposent aux conventions fiscales bilatérales existantes .

De fait, pour qu'une disposition d'une convention fiscale bilatérale soit modifiée par l'instrument multilatéral, il faut que les deux partenaires conventionnels l'aient ratifiée, qu'ils aient accepté de couvrir la convention fiscale les liant par l'instrument multilatéral, qu'ils aient notifié la disposition concernée et qu'ils aient opéré des choix en termes de réserves et d'options qui permettent l'application des mesures concernées. Toutes ces caractéristiques traduisent le caractère hybride et inédit de l'instrument multilatéral, qui ne modifie pas directement le texte des conventions fiscales en vigueur, ni ne constitue un simple modèle que les négociateurs peuvent reprendre.

La convention bilatérale entre la France et le Luxembourg illustre la pertinence de la démarche utilisée marquée par une flexibilité inédite en droit international public. En effet, la convention multilatérale a servi de base à la négociation alors même qu'elle n'était pas entrée en vigueur. En outre, les deux parties, et en particulier le Luxembourg, sont allées dans la convention bilatérale au-delà des options qu'elles avaient choisies lors de la ratification de BEPS.

2. Une convention bilatérale qui va au-delà des options prises par le Luxembourg lors de la négociation de l'instrument multilatéral

La convention multilatérale entrera en vigueur pour la France à compter du 1 er janvier 2019 . Le Luxembourg n'a en revanche pas finalisé la procédure de ratification de cette convention. La date de prise d'effet de la convention multilatérale pour la convention fiscale de 1958 n'est donc pas connue à ce stade.

Néanmoins le Luxembourg a déposé une liste provisoire des réserves et notifications, ce qui signifie que les articles 6, 7, 13, 16, 17 et 18 de la convention multilatérale devraient s'appliquer à la convention fiscale franco-luxembourgeoise du 1 er avril 1958.

Pour mémoire :

- L'article 6 vise à modifier le préambule des conventions fiscales couvertes en marquant que l'objet des conventions est d'éliminer la double imposition sans créer de possibilités de non-imposition via des pratiques d'évasion ou de fraude fiscale.

- L'article 7 insère une règle permettant de refuser l'octroi des avantages conventionnels en cas de situation abusive .

- L'article 13 permet d'éviter le contournement du statut d'établissement stable par le recours aux exceptions applicables à certaines activités spécifiques . Il porte sur les activités pour lesquelles le paragraphe 4 de l'article 5 du modèle de l'OCDE prévoit une exception au regard de la qualification d'établissement stable (achats, livraisons, recherche d'informations...) tout en ouvrant deux options pour les États parties.

- L'article 16 vise à améliorer le traitement des différends entre les États. Il prévoit à cet effet un délai de trois ans pour la demande d'ouverture d'une procédure amiable, la possibilité de demander une procédure amiable pour toute imposition non conforme (pas seulement en cas de double imposition) ou l'application de la solution quel que soit le délai maximum de dégrèvement en droit interne.

- L'article 17 concerne le mécanisme du dégrèvement corrélatif qui, lorsqu'une partie rectifie le résultat imposable d'une entreprise, doit être pratiqué par l'autre si elle a imposé une entreprise liée à la précédente sur cette même part de bénéfice.

- L'article 18 offre la possibilité aux États de mettre en place une procédure d'arbitrage pour résoudre les conflits d'imposition dans le cadre des conventions fiscales.

De ce fait, la nouvelle convention entre la France et le Luxembourg est très proche du modèle préconisé par l'OCDE.

S'agissant, des personnes visées (Art. 1), des impôts visés (Art. 2), de la définition de la résidence (Art. 4), de la définition de l'établissement stable (Art. 5), des revenus immobiliers (Art. 6), des bénéfices des entreprises (Art. 7), les articles de la convention sont conformes aux modèles de l'OCDE de 2014 ou de 2017.

Même s'agissant d'articles de la convention multilatérale de l'OCDE (CML) qui n'ont pas été retenus par le Luxembourg, certains ont été insérés dans la convention fiscale du 20 mars 2018 à la demande de la France et avec l'accord du Luxembourg.

Il en va ainsi de l'article 5 de la convention fiscale (établissement stable) qui découle de la définition des agents dépendants et indépendants (article 12 de la CML), de la règle relative à l'anti-fragmentation d'activités (article 13 de la CML), de la clause sur le fractionnement des contrats (article 14 de la CML), et de la notion d'entreprise étroitement liée (article 15 de la CML).

Il en va de même de l'article 10 de la convention fiscale sur les dividendes dans lequel la période de détention minimale des dividendes est inspirée de l'article 8 de la CML ou de l'article 13 (gains en capital) qui reprend la clause sur la prépondérance immobilière de l'article 9 de la CML.

En conclusion, la France a obtenu dans cette négociation bien au-delà de ce qu'elle aurait pu attendre de la simple application de la convention multilatérale.

3. Une convention qui, tout en reprenant le modèle de l'OCDE, a également intégré les particularités du droit fiscal français

La nouvelle convention avec le Luxembourg tient compte des spécificités que la France propose systématiquement à ses partenaires lors des négociations qui tiennent compte des décisions du Conseil d'État ou des évolutions de son droit interne.

Ces spécificités concernent par exemple la possibilité pour la France d'imposer les plus-values portant sur des titres de sociétés à prépondérance immobilière lorsqu'elles sont réalisées par des personnes domiciliées à l'étranger (article 244 bis A du code général des impôts (CGI)) ou les plus-values résultant de la cession d'une participation dans une société française donnant droit à au moins 25 % des bénéfices de la société (article 244 bis B du CGI).

La définition des « dividendes » constitue un autre exemple de spécificité proposée par la France et retenue par le Luxembourg dans la mesure où la jurisprudence du Conseil d'État ne permet pas d'interpréter la définition formulée au paragraphe 3 de l'article 10 du modèle de l'OCDE comme intégrant les revenus réputés distribués (voir en ce sens : CE 13 octobre 1999, n° 190083, ministre c/ SA Banque française de l'Orient et CE 26 février 2001, n°219834, ministre c/Anzalone).

C. UNE CONVENTION QUI CONSTITUE UN EXEMPLE À SUIVRE POUR D'AUTRES CONVENTIONS

Quelques éléments de comparaison entre les conventions fiscales signées avec la Suisse, la Belgique et les Pays-Bas et la convention signée avec le Luxembourg le 20 mars 2018 permettent d'illustrer les avancées obtenues lors de la négociation avec le Luxembourg.

Les conventions fiscales signées avec la Suisse, la Belgique et les Pays-Bas ne contiennent pas de clause anti-abus générale contre les montages ayant un objectif principalement fiscal, ni de préambule précisant que l'objet de la convention est notamment d'éliminer la double imposition sans créer de possibilité de non-imposition, ni les nouvelles règles de définition de l'établissement stable d'entreprise, telles qu'elles ont été révisées dans le cadre du projet BEPS.

Les conventions fiscales signées avec la Suisse, la Belgique et les Pays-Bas présentent, en effet, la particularité d'être anciennes et d'avoir été négociées dans un contexte international différent tout en tenant compte du droit fiscal applicable dans chacun des États à la date de la négociation. Même si des avenants ont pu être signés, concernant la Belgique et la Suisse, ces derniers visaient à régler des problématiques ciblées mais n'avaient pas vocation à réécrire l'ensemble des dispositions ou à remettre en cause l'équilibre général du texte. En outre, elles ne tiennent pas compte des spécificités du droit fiscal français notamment inspirées des décisions du Conseil d'État.

Concernant la convention signée avec les Pays-Bas le 16 mars 1973, les principales différences résident dans l'imposition des redevances, la définition des dividendes, la méthode d'élimination de la double imposition. Elle ne contient pas de clause anti-abus de portée générale ni d'article concernant l'assistance au recouvrement même si cette dernière est garantie par les directives européennes.

Quant à la convention signée avec la Belgique le 10 mars 1964, elle diffère du fait qu'elle ne contient pas de clause anti-abus, ni de clause de prépondérance immobilière, ni de clause de participation substantielle. Par ailleurs sa rédaction est ancienne et la plupart des articles ne retiennent pas les avancées de l'OCDE. En outre, elle ne contient pas de définition de la résidence conforme à la pratique française telle qu'elle figure à l'article 4 de la convention fiscale avec le Luxembourg.

Enfin la convention signée avec la Suisse le 9 septembre 1966 n'est pas conforme aux standards internationaux concernant l'assistance au recouvrement. Elle ne contient pas non plus de clause anti-abus de portée générale.

De ce point de vue, il conviendra comme pour le Luxembourg de procéder à des révisions substantielles de ces conventions.

III. UNE CONVENTION QUI NE PEUT RÉPONDRE À LA QUESTION DE L'HARMONISATION FISCALE

Quel que soit le mérite de la présente convention, celle-ci n'a pas vocation à harmoniser la fiscalité des deux pays, mais à organiser les règles d'impositions des opérateurs exerçant dans les deux pays, à éviter les doubles impositions, et à renforcer les moyens de lutte contre la fraude et l'évasion fiscales.

Elles ne touchent en rien aux différences notables d'imposition des sociétés entre la France et le Luxembourg qui conduisent notamment à ce que certaines sociétés ou véhicules d'investissement français se domicilient au Luxembourg, réduisant ainsi la base fiscale française, alors même qu'en l'absence de ce différentiel, ils resteraient domiciliés en France.

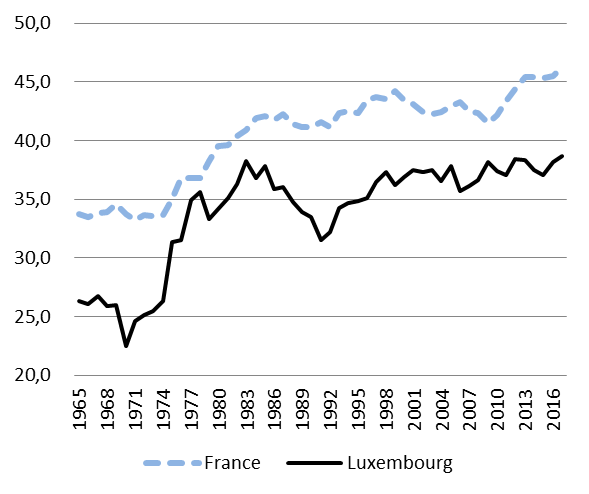

Toutes taxes confondues, en effet, les recettes fiscales s'établissent à 46,2 % du PIB en France, contre 38,7 % du PIB au Luxembourg 18 ( * ) . Comme l'illustre le graphique ci-après, le phénomène n'est pas nouveau.

Ces chiffres recouvrent en outre des moyennes qui cachent des disparités encore plus fortes s'agissant de l'imposition des sociétés. Ce phénomène est de plus accentué par l'existence de régimes préférentiels accordés à certaines entreprises, parfois intitulés « décisions anticipatives en matière fiscale » ou « ruling » qui aboutissent à des impositions particulièrement limitées.

Évolution des recettes fiscales en pourcentage

du PIB

en France et au Luxembourg

en %

Source : OCDE

A. LE LUXEMBOURG DISPOSE D'UN RÉGIME FISCAL AVANTAGEUX

Même si le Luxembourg a réduit ces dernières années ses pratiques fiscales dommageables sous l'impulsion des travaux de l'OCDE et de la Commission européenne, supprimant par exemple l'exonération des revenus des plus-values produits par certains droits, il se caractérise par un régime fiscal avantageux en particulier pour les personnes morales avec des taux d'imposition pour les revenus des sociétés plus faible que la moyenne européenne, un nombre important de régimes préférentiels dérogatoires du droit commun négociés avec des grandes entreprises et un réseau de conventions fiscales particulièrement fourni.

1. Une pratique des rescrits fiscaux contestable

En novembre 2014, une quarantaine de médias internationaux ont révélé des accords fiscaux conclus entre le Luxembourg et 340 multinationales entre 2002 et 2010 et qui auraient permis à ces entreprises d'économiser plusieurs milliards d'euros en impôts. La publication de ces informations présentée comme le « Luxembourg Leaks » ou Luxleaks repose sur une enquête de six mois au cours de laquelle 28 000 pages de documents détaillant les « décisions anticipatives en matière fiscale » prises par l'administration fiscale luxembourgeoise ont été passées au crible des journalistes du Consortium International des journalistes d'investigation (ICIJ) et des médias partenaires - Le Monde, Le Soir, Süddeutsche Zeitung, The Guardian, notamment.

Les 548 accords fiscaux publiés par l'ICIJ proviennent de l'auditeur Price Waterhouse Coopers (PWC) qui a officié en tant que conseiller en optimisation fiscale et a négocié directement avec l'administration fiscale pour le compte de ces entreprises. Ces documents confidentiels montrent en détail la pratique du ruling fiscal telle qu'elle a été utilisée par ces multinationales, au nombre desquelles on compte Apple, Amazon, Ikea, Pepsi, Axa ou encore Heinz et Gazprom.

Ces révélations avaient conduit à une mise en cause du Luxembourg et à de nombreuses initiatives pour compléter le paquet sur la transparence fiscale proposé par la Commission européenne et notamment l'adoption de la directive sur l'échange automatique d'informations sur les décisions fiscales anticipées. Cette directive a été complétée par une seconde série de mesures proposées notamment sur l'assiette commune consolidée pour l'impôt sur les sociétés (ACCIS).

En 2017, les travaux de la Commission européenne sur la planification fiscale agressive 19 ( * ) qui consiste pour une multinationale à profiter d'un système fiscal hyper avantageux offert par un État ou de l'inadéquation entre plusieurs systèmes fiscaux pour réduire ou éliminer son imposition montrent que le Luxembourg, à l'instar d'autres pays de l'Union comme la Belgique, Chypre, la Hongrie, l'Irlande, Malte ou les Pays-Bas ont des pratiques fiscales agressives qui, selon les termes du commissaire européen, Pierre Moscovici, « nuisent à l'équité, empêchent une concurrence loyale dans le marché intérieur et augmentent le fardeau des contribuables européens » 20 ( * )

2. Une fiscalité « avantageuse »

En dépit de progrès indéniables sur la transparence et sur les pratiques fiscales agressives, la fiscalité luxembourgeoise reste dans l'ensemble avantageuse plus d'ailleurs pour les personnes morales que pour les personnes physiques. Quelques exemples en témoignent.

Ainsi, s'agissant des dividendes de source luxembourgeoise, les sociétés mères (dénommées également « SOPARFI») résidentes du Luxembourg, sont exonérées d'impôt sur les sociétés, d'impôt sur la fortune et de taxe professionnelle (sur un bénéfice corrigé), à raison des dividendes reçus de filiales luxembourgeoises détenues directement à 10 % au moins, ou dans lesquelles elles détiennent une participation ayant une valeur d'acquisition d'au moins 1,2 million d'euros. Ce régime s'applique également aux établissements stables implantés au Luxembourg par des sociétés résidentes de l'UE ou résidentes d'un autre État ayant conclu une convention fiscale avec le Luxembourg. Aucune retenue à la source n'est prélevée lors de la distribution.

Pour l'imposition des sociétés non résidentes , en présence d'un établissement stable, les bénéfices de source luxembourgeoise réalisés par les établissements stables de sociétés non résidentes sont soumis à l'impôt sur les sociétés au taux de droit commun ; en revanche, en l'absence d'établissement stable, des régimes très favorables existent aussi bien pour les dividendes, que pour les intérêts ou les redevances.

Les distributions de dividendes au profit d'autres actionnaires non-résidents du Luxembourg supportent une retenue à la source au taux de 15 %, réduit, le cas échéant, par les conventions fiscales. En France, les dividendes versés au profit d'un non-résident font l'objet d'une retenue à la source de 30 %. Cette retenue à la source n'est cependant pas applicable si la société bénéficiaire est située dans un autre État membre de l'UE. Cette retenue à la source n'est pas applicable sous réserve que l'entité soit située dans un état de l'espace économique européen qu'elle soit soumise à l'impôt sur les sociétés, et qu'elle détienne depuis plus de deux ans 10% du capital de la personne morale qui distribue les dividendes.

Les intérêts versés à un non résident sont, en règle générale, exonérés d'impôt luxembourgeois. Sont exonérés entre autres les intérêts alloués ou attribués par une société luxembourgeoise à une société associée située dans un autre État membre de l'UE (Directive intérêts redevances 2003/49/CEE).

Les redevances versées à des non-résidents sont exonérées de toute retenue à la source. En France, les redevances versées à un non-résident sont soumises à une retenue à la source équivalente au taux normal de l'IS (33,1/3 % en 2018). Cette retenue à la source n'est pas applicable si la société bénéficiaire est située dans un autre État membre de l'UE sous conditions.

Depuis le 1 er janvier 2008, étaient exonérés au Luxembourg à hauteur de 80 % de leur montant net, les revenus perçus à titre de rémunération pour l'usage ou la concession de l'usage de droits d'auteur sur des logiciels informatiques, de brevets de marques de fabrique ou de commerce, de dessins ou de modèles et depuis le 1 er janvier 2009, des noms de domaine. Bénéficiaient également de ce régime de faveur les plus-values dégagées lors de la cession de ces différents droits.

Suite à l'adoption de l'approche « nexus » dans le cadre du projet « BEPS » de l'OCDE et du G20, le régime des brevets a été réformé par la loi de finances pour 2016 avec suppression du régime de propriété intellectuelle au 1 er juillet 2016 pour les nouveaux entrants et maintien du régime actuel pendant une durée de 5 ans (jusqu'au 30 juin 2021) pour les actuels bénéficiaires.

Le régime en vigueur à compter du 1 er janvier 2018 consiste en une exonération de 80 % des revenus éligibles, soit un taux d'imposition effectif de 3,6 %. Sont éligibles les revenus (y compris les plus-values) découlant d'actifs de propriété intellectuelle autres que ceux à caractère commercial dûment listés. En revanche, les actifs incorporels liés à des activités de commercialisation comme par exemple les marques ou les noms de domaine sont exclus de ce régime.

En France, et conformément aux dispositions de l'article 39 terdecies du CGI, les redevances tirées de l'exploitation de droit de propriété intellectuelle lié à des brevets, des inventions brevetables, ainsi que, sous certaines conditions, des procédés de fabrication industriels qui constituent l'accessoire indispensable de brevets ou d'inventions brevetables et des perfectionnements apportés aux brevets et inventions brevetables, sont imposés conformément au régime des plus-values à long terme, soit au taux de 15 %. Ces dispositions seront bientôt complétées par la loi de finances pour 2019, dont l'article 14 du projet de loi vise à réintégrer aux bénéfices imposables en France une quote-part des redevances de propriété intellectuelle versées à une entreprise liée établie dans une juridiction où elles sont imposées à un taux inférieur à 25 %. Cette fraction serait calculée à proportion de la différence entre le taux de 25 % et le taux d'imposition effectif auquel ces redevances ont été soumises 21 ( * ) .

B. L'HARMONISATION FISCALE : UNE NÉCESSITÉ POUR L'EUROPE

La présente convention fiscale qui organise entre les deux États le pouvoir d'imposer et facilite les échanges d'information ne saurait pallier l'absence d'harmonisation au sein de l'Europe de la fiscalité en général et l'impôt applicable aux revenus des sociétés en particulier .

À l'inverse, cette convention s'inscrit aussi dans le contexte juridique de l'union, qui, sur ces sujets fiscaux, s'est lentement renforcé aussi bien en matière de transparence fiscale que de lutte contre l'optimisation fiscale .

De ce point de vue, la convention doit être lue au regard de l'évolution du droit européen qui s'impose aux deux États membres que sont la France et le Luxembourg.

Constatant que la fraude et l'évasion fiscales privent les budgets publics de milliards d'euros chaque année, alourdissent la charge fiscale pesant sur les citoyens et entraînent des distorsions de concurrence pour les entreprises qui paient leur part de l'impôt et entravent la réalisation des objectifs de l'Union en matière de croissance, de compétitivité et de consolidation du marché unique la commission, le Conseil et le Parlement européen ont été incité à promouvoir ces dernières années un encadrement plus strict de certaines pratiques fiscales et à favoriser une approche coordonnée dans la lutte contre la fraude et l'évasion fiscales .

Du fait de la nature transfrontière de la fraude et de l'évasion fiscales, une action menée uniquement au niveau national ou bilatéral ne permet pas, en effet, de résoudre les problèmes rencontrés. Les efforts unilatéraux déployés par les États membres pour protéger leurs bases d'imposition peuvent se traduire par de nouvelles charges pour les contribuables, une incertitude juridique pour les investisseurs et de nouvelles failles que certains exploiteront aux fins d'une planification fiscale agressive. C'est pourquoi, la solution ne peut être trouvée qu'au niveau européen, voire multilatéral dans le cadre de l'OCDE.

Force est de constater que l'Europe a poursuivi ces dernières années dans le sillage de l'OCDE un programme ambitieux visant à renforcer les moyens de défense de l'Union contre la fraude et l'évasion fiscales qui s'est déjà traduit par un certain nombre de réalisations marquantes .

Ces travaux s'articulent autour de deux grands piliers :

Le premier concerne le renforcement de la transparence fiscale. La Commission européenne a présenté de nouvelles propositions en matière de transparence, qui ont amené les États membres à s'engager en faveur d'un niveau sans précédent d'ouverture et de coopération entre leurs autorités fiscales.

À partir de 2017, tous les États membres pratiquent l'échange automatique d'informations concernant les décisions fiscales et partagent des déclarations pays par pays concernant les activités des entreprises multinationales. La Commission a aussi proposé d'accroître la transparence vis-à-vis du public, en imposant aux grandes multinationales de publier en ligne des informations essentielles relatives à la fiscalité.

Une nouvelle législation est également entrée en vigueur en 2016 afin d'empêcher les fraudeurs du fisc de dissimuler leur argent à l'étranger. Les États membres sont désormais tenus d'échanger automatiquement toute une série d'informations sur les comptes financiers des particuliers.

Le deuxième pilier concerne les règles anti-abus. Des progrès ont été accomplis dans le cadre d'initiatives clés visant à garantir que les entreprises sont imposées là où elles réalisent leurs bénéfices.

En juin 2016, les États membres ont notamment approuvé des règles anti-abus juridiquement contraignantes dans la directive sur la lutte contre l'évasion fiscale, qui empêcheront certaines des formes les plus courantes de planification fiscale agressive

Ces différentes mesures ont permis de définir depuis 2016 un cadre juridique renforcé notamment à travers les directives suivantes :

- 8 décembre 2015 : Directive (UE) n° 2015/2376 dite « DAC 3 », sur la transparence en matière de dispositions fiscales anticipées (rulings) : dès lors qu'elles ont impact transfrontière, celles-ci doivent être échangées automatiquement entre les États membres (inspirée de l'action 5 du plan BEPS) ;

- le 22 mai 2016 : Directive (UE) n° 2016/881 dite « DAC 4 » : création d'une exigence de transparence pour les entreprises multinationales avec l'échange automatique et obligatoire d'informations concernant les déclarations pays par pays (reprend l'action 13 du plan BEPS) ;

- le 12 juillet 2016 : Directive (UE) n°2016/1164 dite « ATAD 1 » : mesures harmonisées de lutte contre l'optimisation fiscale agressive : limitation de la déductibilité des intérêts, imposition des sociétés étrangères contrôlées, clauses anti-abus, imposition à la sortie (reprend notamment les actions 3 et 4 du plan BEPS) ;

- le 6 décembre 2016 : Directive (UE) n°2016/2258 dite « DAC 5 » : accès de l'administration fiscale aux données collectées dans le cadre de la lutte anti-blanchiment ;

- le 29 mai 2017 : Directive (UE) n° 2017/952 dite « ATAD 2 » : met un terme aux situations liées à des différences de qualification juridique nationale de certains instruments financiers et entités (dits hybrides) permettant une imposition faible ou nulle (reprend l'action 2 du plan BEPS) ;

- le 10 octobre 2017 : Directive (UE) n° 2017/1852 dite « Arbitrage » : création d'une procédure obligatoire de règlement des différends entre États membres en cas d'échec des procédures amiables (inspirée de l'action 14 du plan BEPS) ;

- le 22 mai 2018 : Directive (UE) n° 2018/822 dite « DAC 6 » : divulgation obligatoire des montages d'optimisation fiscale par les intermédiaires et échange automatique de ces déclarations entre les États membres (inspirée de l'action 12 du plan BEPS).

L'application de la présente convention s'inscrira donc dans un cadre juridique qui a été progressivement renforcé, même si il existe encore des marges de progression.

La Commission européenne a en outre a relancé le débat sur l'assiette commune consolidée pour l'impôt sur les sociétés (ACCIS) , ce qui aurait pour effet d'éliminer de nombreuses possibilités de planification fiscale agressive, tout en améliorant l'environnement des entreprises au sein du marché unique 22 ( * ) .

Le 15 mars 2018, le Parlement européen a adopté deux résolutions relatives à l'adoption d'une assiette commune et consolidée pour l'impôt sur les sociétés. À défaut d'un accord hypothétique sur l'harmonisation du taux de l'impôt sur les sociétés, il apparaît au moins nécessaire d'harmoniser l'assiette de cet impôt afin de rendre plus facile et moins coûteux le déploiement des entreprises dans plusieurs États membres.

Le projet ACCIS vise toutes les sociétés constituées dans un État membre, y compris ses établissements stables (qu'ils soient ou non numériques) situés dans d'autres États membres, lorsque la société appartient à un groupe consolidé dont le chiffre d'affaires consolidé total dépasse 750 millions d'euros (ce seuil devrait être progressivement abaissé à zéro sur une période maximale de sept ans).

En pratique, les sociétés visées devraient calculer le montant de leur facture fiscale en additionnant tous les bénéfices et les pertes réalisés par leurs entités dans l'ensemble des États membres de l'UE. L'impôt qui en résulterait serait alors réparti entre ces derniers en fonction de l'endroit où les bénéfices seraient générés ; sachant que les entreprises seraient responsables devant une seule et unique administration fiscale (guichet unique).

Par ailleurs, la Commission et le Conseil travaillent à une nouvelle réglementation spécifique aux défis posés par l'économie numérique notamment nécessaires pour déterminer le lieu où la valeur des entreprises est créée et la manière dont celle-ci devrait être imputée à des fins fiscales.

En mars 2018, la commission a proposé un projet de directive concernant le système commun de taxe sur les services numériques applicable aux produits tirés de la fourniture de certains services numériques. En matière de fiscalité, la Commission européenne a proposé une taxe temporaire à hauteur de 3 % des revenus publicitaires des entreprises du numérique réalisant un chiffre d'affaires annuel brut d'au moins 750 millions d'euros dans le monde, et avec 50 millions d'euros en Europe.

Considérant qu'il résulte de la situation actuelle, d'une part, une distorsion fiscale entre les entreprises numériques, dont le taux d'imposition effectif moyen est de 9,5 %, et les entreprises traditionnelles, dont le taux d'imposition effectif moyen est de 23,2 %, et d'autre part, une attrition des recettes fiscales des États, votre commission s'est félicitée des propositions de la Commission européenne qui visent à garantir la juste imposition des activités numériques au sein de l'Union européenne 23 ( * ) .

Le texte doit encore faire l'objet de discussion pour une approbation avant mars 2019. Le conseil des ministres des Finances de l'Union européenne (Ecofin) du 4 décembre a été marqué par le ralliement de l'Allemagne à cette initiative, la France indiquant qu'en l'absence d'accord en mars 2019, elle mettrait en place une taxe au niveau national, à l'instar, par exemple, de l'Italie ou de l'Espagne.

Ainsi la convention bilatérale a vocation à être complétée par les lentes avancées du droit européen en la matière.

CONCLUSION GÉNÉRALE

Un système fiscal qui fonctionne bien constitue le socle de la relation entre l'État et le citoyen, en tissant entre eux des liens solides fondés sur la responsabilité et la reddition de comptes. Avec la transformation rapide de l'économie mondiale, les conventions fiscales ont un rôle de plus en plus important pour que l'impôt soit prélevé là où a lieu la création de valeur.

Dans ce cadre, l'entrée en vigueur de cette nouvelle convention constituera une avancée significative dans la relation bilatérale de la France avec le Luxembourg.

La mise en oeuvre de cette convention permettra en effet de moderniser les relations fiscales entre les deux États en tenant compte, notamment, des priorités de la France et de l'évolution des normes internationales les plus récentes de l'OCDE.

En s'inscrivant dans un contexte fiscal international rénové, cette convention tient, en effet, largement compte des avancées obtenues dans le cadre des travaux conduits à partir de 2013 par l'OCDE et auxquels la France a grandement contribué.

C'est pourquoi votre commission vous propose d'adopter ce projet de loi tout en recommandant au Gouvernement de poursuivre son effort au niveau européen pour intensifier les avancées de l'harmonisation fiscale.

EXAMEN EN COMMISSION

Au cours de sa réunion du mercredi 12 décembre 2018, sous la présidence de M. Vincent Éblé, président, la commission a procédé à l'examen du rapport de M. Vincent Delahaye, rapporteur, et a l'élaboration du texte de la commission sur le projet de loi n° 84 (2018-2019) autorisant l'approbation de la convention entre le Gouvernement de la République française et le Gouvernement du Grand-Duché de Luxembourg en vue d'éviter les doubles impositions et de prévenir l'évasion et la fraude fiscales en matière d'impôts sur le revenu et la fortune

M. Vincent Éblé , président . - Vincent Delahaye nous présente son rapport sur le projet de loi autorisant l'approbation de la convention entre le Gouvernement de la République française et le Gouvernement du Grand-Duché de Luxembourg en vue d'éviter les doubles impositions et de prévenir l'évasion et la fraude fiscales en matière d'impôts sur le revenu et la fortune.

M. Vincent Delahaye , rapporteur . - Cette convention a été signée par les exécutifs des deux pays à Paris le 20 mars 2018. Le Parlement doit à présent en autoriser, ou non, la ratification. Son pouvoir est limité, puisqu'il peut seulement accepter ou rejeter la convention, mais non l'amender. Reste que nous avons dans le passé rejeté certaines conventions qui ne semblaient pas défendre suffisamment les intérêts de nos concitoyens. C'était notamment le cas de la convention avec le Panama. La suite a montré que nous avions raison !

La présente convention concerne plus de 2 300 entreprises luxembourgeoises installées en France et plus de 900 filiales françaises installées au Luxembourg, ainsi que les 100 000 travailleurs frontaliers qui résident en France et sont salariés au Luxembourg.

M. Jean-François Husson . - Plutôt 120 000 !

M. Vincent Delahaye , rapporteur. - Cette convention arrive alors que se sont multipliées les affaires impliquant des stratégies d'optimisation fiscale par des grands groupes, impliquant le Duché de Luxembourg, considéré comme un pays à la fiscalité avantageuse - plus pour les personnes morales que pour les personnes physiques, du reste.

Nos travaux sont facilités par le travail considérable effectué par l'Organisation de coopération et de développement économiques (OCDE), que je salue ici : elle fournit à ses membres des modèles de convention qui paraissent les plus à même de garantir la transparence fiscale et la lutte contre l'évasion fiscale. L'objectif, c'est la sécurité juridique des opérateurs économiques et la protection des bases imposables, autrement dit, la garantie que les opérateurs économiques sont imposés là où ils créent de la valeur. L'accord reprend la totalité des éléments préconisés par l'OCDE.

Il consiste en une révision générale d'une convention qui date de 1958, et qui a au fil du temps fait l'objet de nombreux avenants. Le dernier a été approuvé par le Sénat en 2015. Ces avenants concernaient des aspects très ponctuels des relations fiscales entre la France et le Luxembourg, pour limiter les abus constatés : par exemple, en 2015, sur les investissements immobiliers, où les stratégies d'optimisation aboutissaient à une double exonération des plus-values... L'avenant a produit des effets positifs. Mais nous avions à l'époque souhaité une révision générale.

Cette refonte s'inspire très largement des travaux de l'OCDE, et notamment du « traité multilatéral pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices » , ou traité CML, ratifié cette année.

Le travail mené entre nos deux pays illustre une saine articulation entre le multilatéral et le bilatéral. Alors même que la convention multilatérale n'entrera en vigueur en France qu'au 1 er janvier prochain et n'a pas encore fait l'objet d'une ratification au Luxembourg, elle a pourtant très largement inspiré la négociation, au point que la quasi-totalité des articles sont conformes au modèle de l'OCDE.

La convention multilatérale prévoit la possibilité de prendre ou non, dans des menus à options, certaines obligations. Le Luxembourg, prudent, en avait retenu un nombre très minimal. La France avait pris un nombre important d'engagements. Or au cas présent, le Luxembourg a accédé à l'ensemble des demandes de notre pays, sauf sur un point mineur touchant l'imposition des retraités luxembourgeois vivant en France - ils resteront imposés au Luxembourg.

La négociation est incontestablement un succès. Cela est dû en grande partie au changement d'attitude du Luxembourg ; il figure désormais parmi les pays qui ont adopté la nouvelle norme commune d'échange automatique de données de l'OCDE. Les premiers échanges de renseignements concernant les données ont été effectifs en 2018. Le forum mondial sur la transparence et l'échange de renseignements à des fins fiscales de l'OCDE a relevé la note du Luxembourg en matière de transparence fiscale, de « non-conforme » à « largement conforme ». La notation du Luxembourg est désormais identique à celle des États-Unis, du Royaume-Uni, de l'Allemagne ou encore de l'Italie.

J'en viens aux principales avancées. L'actuelle convention ne contient pas de définition précise de la résidence fiscale ; la nouvelle reprendra la définition de l'OCDE et permettra d'éviter les situations de double exonération. La nouvelle convention prévoit une clause générale anti abus qui empêchera des montages complexes ayant pour unique objet de tirer des avantages fiscaux de l'application de la convention.

La définition d'un établissement stable permettra de déjouer les montages qui, par le biais d'intermédiaires, notamment de commissionnaires, ou à travers la fragmentation des fonctions de l'entreprise, sont organisés pour diminuer la base fiscale.

En l'absence d'une imposition partagée des redevances avec un taux minimal de retenue à la source, la faible imposition des redevances au Luxembourg a pu conduire à une évasion fiscale importante. La nouvelle convention y remédie.

Elle pose le principe de l'imposition des dividendes dans l'État de résidence des bénéficiaires, mais aussi la possibilité que l'État de la source puisse les imposer à un taux n'excédant pas 15 % de leur montant brut.

Ces avancées permettent aujourd'hui de situer cette convention parmi les plus proches des standards les plus récents pour lutter contre l'érosion de la base d'imposition et le transfert de bénéfices.

Si l'on compare cette convention avec celles que nous avons avec la Suisse, la Belgique ou les Pays-Bas - aucune ne contient de clause anti abus, aucune ne définit l'établissement stable - on mesure le chemin parcouru. La convention avec le Grand-Duché constitue un modèle qui pourrait inspirer la révision des conventions fiscales avec nos principaux partenaires économiques.

Le texte ne règle pas toutes les difficultés : il a été négocié par les deux parties dans le respect du pouvoir de chacun ; ce n'est pas une convention d'harmonisation fiscale, mais il organise les relations fiscales entre deux pays.

Pour le dire autrement, cette convention renforce la sécurité juridique pour l'ensemble des opérateurs, évite les doubles impositions ainsi que les doubles non-impositions, renforce les moyens de lutte contre la fraude et l'évasion fiscale. Elle règle la question des travailleurs frontaliers, avec l'instauration d'une possibilité de télétravail jusqu'à 30 jours sans double déclaration. Certains demandent 60 jours, mais c'est déjà une avancée, car cela n'existait pas auparavant. L'accord ne touche en rien cependant aux différences d'imposition, concernant le taux et les méthodes d'imposition des sociétés.

Or, chacun le sait, la fiscalité du Luxembourg est plus avantageuse que la fiscalité française. Les disparités sont encore accrues par le ruling pratiqué par le Luxembourg, en français des « décisions anticipatives en matière fiscale ». Ces accords individuels, autrement dit des rescrits fiscaux, étaient autrefois secrets, ils sont maintenant notifiés publiquement. Ce sont ces accords qui ont été à l'origine de l'affaire dite du « Luxleaks » ; l'administration fiscale luxembourgeoise avait conclu plusieurs centaines d'accords avec des multinationales.

Sans parler de ces accords, sur un certain nombre d'impositions, le droit commun en matière de redevances sur le droit à l'image, les brevets, ou en matière de dividendes ou de plus-values liés à la cession de capital, le constat est clair : la fiscalité luxembourgeoise est de façon générale plus avantageuse que la fiscalité française. Cette convention ne traite pas de ce différentiel.

En revanche, cette situation appelle plusieurs observations. La première, et la principale, est que la lutte contre les pratiques fiscales agressives au sein de l'Union européenne relève de l'Union européenne. Or le cadre juridique européen a été considérablement consolidé en ce qui concerne la transparence fiscale et la lutte contre l'optimisation fiscale ; les directives sur la transparence des entreprises multinationales, sur la lutte contre l'optimisation fiscale agressive, sur la qualification juridique de certains instruments financiers, et sur les montages d'optimisation fiscale serviront de cadre à l'application de la convention.

Les difficultés nées du différentiel d'imposition ou de dumping fiscal doivent être réglées par une harmonisation fiscale accrue, notamment de l'assiette de l'impôt sur les sociétés. Deux projets de directive sont cruciaux à ce sujet : la directive sur l'assiette commune consolidée pour l'impôt sur les sociétés et la directive sur la taxe sur les services numériques.

Par conséquent, la présente convention bilatérale a vocation à être complétée par des avancées du droit européen. Au bénéfice de ces observations, je suis favorable à l'adoption du projet de loi.

M. Roger Karoutchi . - Lorsque je représentais la France à l'OCDE, nous rencontrions beaucoup de difficultés avec le Luxembourg. Les sociétés bancaires et financières y sont parmi les mieux structurées, les moins faciles à percer, si bien que les conventions demeuraient sans grand effet.

Le Luxembourg a été condamné plusieurs fois. Il a indéniablement fait des progrès depuis : cette convention est sans doute le signe qu'il a décidé de changer et entend participer à la transparence financière. Il était naguère encore le porte-étendard de tous les pays qui refusaient de se plier aux standards OCDE. Souhaitons qu'il ait à présent sur eux un effet d'entraînement !

M. Éric Bocquet . - On pourrait signer les yeux fermés, puisque ce pays n'est pas, au sens français et européen, un paradis fiscal... Mais comment signer en « espérant » des progrès ? Quand on signe, c'est que l'on est parvenu à un état parfaitement net. Or, tout est-il clean ? Le Luxembourg est la première place financière de la zone euro, non pas le concurrent mais le partenaire de la City, car 600 milliards d'euros britanniques lui sont confiés ; au total, il gère 3 500 milliards d'euros d'actifs ; il est le premier centre en Europe pour les fonds d'investissement, le deuxième au monde ; 143 sièges de banques, 55 devises et 72 dettes souveraines y sont cotées, il accueille six des premières banques chinoises et gère 69 % des fonds d'investissement chinois en Europe. C'est un client sérieux...

Or la Commission européenne a récemment saisi la Cour de justice de l'Union européenne pour défaut de transposition complète de la directive anti-blanchiment. Or rien n'est réglé, sur ce sujet ! Dans le scandale Luxleaks, le Luxembourg a été cité des milliers de fois. Des procès sont en cours avec McDonald's, Amazon... Paypal, e-Bay sont installés sur place. En 2014, le pays a émis deux fois la valeur du PIB en cash, contre 10 % en moyenne dans les autres pays : à quoi sert tout cet argent ? Quels circuits alimente-t-il ? Les déclarations de versements en espèces ne se font pas comme en France ou en Allemagne à partir de 10 000 euros. Et seulement 15 contrôles ont eu lieu en deux ans sur tous les flux financiers. Enfin, les rescrits fiscaux sont également un vrai sujet : vous avez suivi les révélations récentes, la lumière n'a pas encore été faite... Nous ne pouvons amender la convention : nous ne signerons pas sa ratification.

M. Marc Laménie . - Parmi les échanges entre France et Luxembourg, il y a aussi les emplois frontaliers, c'est important.

A-t-on une idée du montant de la fraude et de l'évasion fiscale ? Et combien de retraités luxembourgeois vivent en France ?

M. Gérard Longuet . - Je félicite le rapporteur de la clarté de son exposé. Tant mieux si le Grand-Duché se rapproche des normes européennes. Il est le premier employeur lorrain, 70 000 salariés y travaillent, et l'interpénétration de nos économies est bien visible. La préoccupation de coopération des entreprises se retrouve-t-elle dans les dispositions de cette convention ? Certaines entreprises luxembourgeoises emploient essentiellement des salariés français, en France, mais ceux-ci ont un contrat de travail de droit luxembourgeois, avec 40 heures hebdomadaires. Certaines entreprises françaises ont des filiales au Luxembourg, où elles font travailler des salariés français. Le Grand-Duché dispose d'une main d'oeuvre qualifiée, motivée, formée, en bonne santé, qui ne lui coûte pas : cette situation a-t-elle été évoquée ? La Suisse restitue des recettes fiscales aux communes de résidence des frontaliers français : quelque chose de semblable est-il prévu ici ? Nous nous réjouissons de la signature de cet accord, car dans le nord lorrain, en Meurthe-et-Moselle, dans la Meuse, s'il n'y avait pas le Luxembourg, la situation serait catastrophique.

M. Jean-François Husson . - Que la convention suive le modèle OCDE lui donne du crédit. Mais est-elle une convention modèle ? Les Ardennes, la Moselle, la Meurthe-et-Moselle, les Vosges sont des territoires frontaliers. Mais jusqu'à Nancy, à 120 kilomètres, notre voisin exerce une vraie attirance, aspirant la richesse financière, captant la compétence humaine. Il y a là des enjeux évidents. Comment l'État français va-t-il construire des relations économiques plus abouties avec son voisin ? Des initiatives sont prises aujourd'hui, sous l'autorité du préfet de région, du conseil régional. Mais il revient à l'État - et c'est une priorité - de définir des modalités de coopération bilatérales. Comment organise-t-on les relations de travail, les aspects résidentiels ? L'objectif, dans un second temps, sera d'organiser les relations économiques : il est inscrit au bas du préambule de la convention fiscale.

Mme Nathalie Goulet . - Le Luxembourg n'a pas excellente réputation. Dès lors, je cherche le piège ! Y a-t-il un loup ? La stratégie du Luxembourg n'est-elle pas de signer une convention dans le seul but de quitter la liste des territoires non coopératifs ? Il suffit de conclure un tel accord pour être totalement blanchi... Quelles sont les modalités du contrôle de l'application de la convention ?

M. Thierry Carcenac . - Une nouvelle convention pour remplacer celle de 1958 : c'est un progrès. Comment la France mettra-t-elle en oeuvre ces dispositions ? La levée du secret bancaire et de l'anonymat au Luxembourg après les Luxleaks, puis les nouvelles possibilités d'échange de renseignements, les dispositions relatives au ruling ont ouvert des perspectives pour la lutte contre la fraude et l'évasion fiscales. Comment la France compte-t-elle les mettre en oeuvre ? Il y a aujourd'hui peu de demandes de renseignements avec les quatre pays qui ont été cités, 4 257 en matière de TVA, 3 624 sur l'impôt sur le revenu... Les échanges automatiques sont en vigueur depuis cette année. Comment aller plus loin ? La convention n'est pas amendable aujourd'hui, mais nous pourrons y revenir ensuite en fonction des travaux de l'OCDE. Toute la question est de mettre en oeuvre un contrôle qui oriente la lutte contre l'évasion en fonction de notre vision française.

Il n'y a pas de raison de ne pas voter le projet de loi, l'accord est un progrès.

Enfin, je rappelle que le Luxembourg finance en France des aménagements sur les routes frontalières, avec un programme de 120 millions d'euros sur les dix prochaines années.

M. Bernard Lalande . - La démonstration de notre collègue Éric Bocquet l'a illustré, il reste toujours des progrès à accomplir. Mais la politique des petits pas de l'OCDE a porté ses fruits, les résultats apparaissent aujourd'hui, après un long processus. La convention a le mérite de donner une base légale aux demandes de renseignements. Existe-t-il des véhicules juridiques destinés à l'optimisation fiscale qui échappent encore à la convention ? Si un établissement stable est créé au Luxembourg comme filiale d'une société française, ne peut-il créer à son tour des filiales qui échapperaient au contrôle fiscal français ? L'OCDE recommande d'appliquer le même régime à toutes les filiales...

M. Patrice Joly . - La fraude fiscale est évaluée à 100 milliards d'euros pour la France, 1 000 milliards d'euros pour l'Europe. Les mesures annoncées par le Président de la République coûtent entre 10 et 15 milliards d'euros : si l'on recouvrait les sommes détournées, on pourrait mettre un terme à la partie de bonneteau qui nous a tant occupés depuis le début de la semaine ! La fraude à l'échelle européenne équivaut au montant du budget européen pour 2021-2027. Le Luxembourg est loin d'être vertueux et d'apporter sa juste contribution au budget européen. Certes la convention comprend des améliorations concrètes, pour les travailleurs frontaliers par exemple, et nous avons l'espoir que le Luxembourg évolue vers une posture plus exigeante. Un mot de l'intitulé : est-il bien réaliste de prétendre « prévenir » la fraude ? Et faut-il afficher le but d'éviter « les doubles impositions », quand c'est surtout l'absence de toute imposition qui pose problème ? Enfin, il serait intéressant dans l'avenir d'évaluer l'application de la convention.

M. Yvon Collin . - Quels sont les effectifs du contrôle fiscal au Luxembourg ? Je présume que l'administration luxembourgeoise... met le paquet !

M. Vincent Delahaye , rapporteur . - Le Luxembourg a fait des progrès. Sa réputation s'est nettement améliorée. Je ne crois pas qu'il faille voir une stratégie dans la signature d'une convention avec la France - le Luxembourg en conclut aussi, du reste, avec d'autres pays.

Il s'agit bien d'une convention fiscale, et non d'une convention d'harmonisation fiscale ou sociale ou encore de coopération économique. Et une convention ne suffira jamais à supprimer entièrement la fraude et l'évasion. Mais elle fournit des armes pour lutter contre. Je ne parlerais pas de convention modèle, mais de modèle de convention...