II. LES PRINCIPALES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

A. LA MISSION AGRICULTURE, ALIMENTATION, FORÊT ET AFFAIRES RURALES (AAFAR), UN VECTEUR BUDGÉTAIRE PERFECTIBLE

Les documents annexés aux lois de finances répondent à des fonctionnalités différentes, les unes normatives, faisant écho au principe de spécialité budgétaire qui s'applique au vote et à l'exécution des crédits, les autres, informatives. Ces dernières ont été développées dans le prolongement de l'adoption de la loi organique relative aux lois de finances qui a souhaité améliorer l'information du Parlement sur les politiques publiques qu'il dote en moyens financiers.

Sur ces deux plans, la mission AAFAR apparaît largement perfectible.

1. Une mission aux limites de la lisibilité et de la conformité avec la loi organique sur les lois de finances

À partir de 2017, la mission « Agriculture, alimentation, forêt et affaires rurales » qui comportait alors quatre programmes a été restructurée par fusion des crédits du programme 154 consacré au développement de l'agriculture et de ceux du programme 149 qui regroupait jusqu'alors les crédits de la politique de la forêt. Puis, la mission a réintégré en 2018 les crédits de la pêche et de l'aquaculture. Ce ne sont là que deux événements renforçant une impression générale d'illisibilité, qui, au demeurant, s'accompagne d'interrogations plus juridiques, sur la conformité de la mission avec les principes de notre droit budgétaire.

Désormais, la mission est structurée autour de trois programmes :

- le programme 149 (désormais intitulé « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire, de la forêt, de la pêche et de l'aquaculture ») regroupe la majeure partie des dépenses de la mission, tout en agrégeant des crédits consacrées à des politiques publiques diverses et spécifiques ;

- le programme 206 est spécifiquement dédié aux actions destinées à assurer la sécurité et la qualité sanitaires de l'alimentation ;

- enfin, le programme 215 « Conduite et pilotage des politiques de l'agriculture » est un programme transversal de soutien aux actions des services .

Les poids budgétaires de ces programmes sont très inégaux, le programme 149 concentrant les deux tiers des dotations de loi de finances initiale contre 16 % pour le programme 206 et 18,8 % pour le programme 215.

La coagulation de crédits concourant à des politiques publiques - qui, pour pouvoir être subsumées par une problématique d'ensemble portant sur la production de ressources naturelles, n'en obéissent pas moins à des fonctionnalités très différentes et s'inscrivent dans des problématiques socioéconomiques fort diversifiées -, dans un unique programme gagné par une sorte d'obésité progressive, n'est pas de nature à améliorer la lisibilité de la mission.

Cette dernière est également altérée par la multiplication des dotations allant à un nombre considérable de délégataires des missions du ministère de l'agriculture, qu'ils soient des opérateurs ou des organismes liés à l'État par des conventions plus ou moins actualisées et contrôlées, mais aussi par le choix de ne pas isoler les dépenses d'administration propres aux différentes interventions mises en oeuvre par le ministère, ce dernier ne procédant, et encore que partiellement, à une telle individualisation que pour ses actions de contrôle de la sécurité sanitaire « de la fourche à la fourchette ».

En soi, le défaut de lisibilité des masses budgétaires confiées au ministère de l'agriculture et de l'alimentation, défaut qui s'aggrave chaque année, pose un problème de rang constitutionnel.

En outre, au regard des prescriptions de la loi organique relative aux lois de finances (LOLF), la confusion de crédits de vocations disparates au sein du programme 149 mériterait d'être reconnue comme contrevenant à la lettre et à l'esprit de la LOLF.

|

Vos rapporteurs spéciaux s'interrogent sur la conformité de la confusion des crédits pour la forêt avec ceux consacrés à l'économie agricole avec les termes de l'alinéa 6 de l'article 7 de la loi organique du 1 er août 2001 relatif aux programmes budgétaires dans la mesure où les objets de ces politiques publiques ne sont pas nécessairement les mêmes. Rappelant qu'ils avaient exprimé le souhait que les services concernés sollicitent les parlementaires des commissions des finances des deux chambres, pour avis, avant d'engager de telles démarches, ils ne peuvent que constater que l'inclusion réalisée en 2018 des crédits de la pêche et de l'aquaculture dans le programme 149 s'est affranchie de cette ferme recommandation. Vos rapporteurs spéciaux demandent en ce sens au Gouvernement un recalibrage des programmes composant la mission et souhaitent être consultés sans délai. |

2. Une information très insatisfaisante sur les concours publics à l'agriculture

La vocation des documents budgétaires annexés aux projets de loi de finances est de constituer le support de l'autorisation parlementaire tant dans son objet que dans l'information qu'implique un vote tout à fait éclairé.

Les crédits de la mission AAFAR ne correspondent structurellement qu'à une (faible) partie des concours publics à l'agriculture 22 ( * ) , qui, en 2017, se seraient élevés à 20,6 milliards d'euros.

L'examen du projet de loi de règlement devrait offrir l'occasion d'appréhender au plus près la contribution de la mission aux concours publics soutenant in fine les revenus agricoles, objectif d'autant plus légitime que les dépenses de la mission sont, pour une part importante, la contrepartie nationale d'interventions européennes.

Or, cette information n'est pas rendu disponible dans le rapport annuel de performances de la mission annexé au projet de loi de règlement.

Les délais de confection des comptes nationaux agricoles sont en cause. À la date d'examen du projet de loi de règlement seuls sont disponibles les comptes prévisionnels de l'agriculture publiés mi-novembre 2018. Quant aux concours publics à l'agriculture, le dernier document mobilisable date du début juillet 2018 et porte sur l'année 2017.

Vos rapporteurs spéciaux réitèrent leur demande que la commission des comptes de l'agriculture de la Nation puisse tenir compte du calendrier d'examen parlementaire des opérations budgétaires sur crédits nationaux pour organiser ses travaux.

Il conviendra d'exposer les résultats de ces travaux dans les rapports de performances annexés aux projets de loi de règlement.

Il est du reste étonnant que ceci ne soit pas fait à ce jour puisqu'aussi bien le premier indicateur de performance de la mission suppose cette information disponible. Il consiste à présenter l'évolution du poids des concours publics dans l'excédent brut des exploitations agricoles et se trouve renseigné, mais sous la forme très agrégée d'un ratio dont l'utilité est des plus réduite.

Dans ces conditions vos rapporteurs spéciaux souhaitent que les composantes de cette information soient suffisamment développées à l'avenir.

À ce stade, les données permettant de situer l'exécution budgétaire de 2018 dans le contexte plus large des concours à l'agriculture sont trop fragmentaires et, quand elles existent, souvent trop incomplètes pour qu'il soit possible de fournir une information précise sur la structure des financements publics fléchés vers l'agriculture.

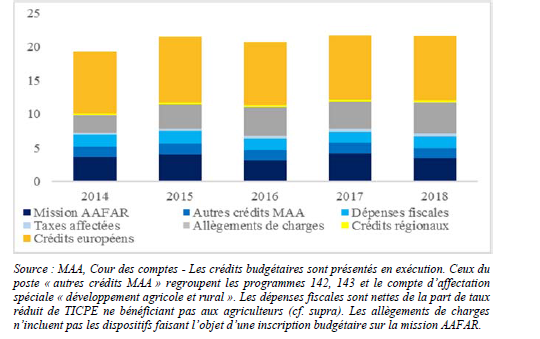

Dans ce contexte, l'évaluation publiée par la Cour des comptes dans sa note d'exécution budgétaire fournit cependant un point de repère précieux.

Concours publics à l'agriculture

(en milliards d'euros)

Source : MAA, Cour des comptes - Les crédits budgétaires sont présentés en exécution. Ceux du poste « autres crédits MAA » regroupent les programmes 142, 143 et le compte d'affectation spéciale « développement agricole et rural ». Les dépenses fiscales sont nettes de la part de taux réduit de TICPE ne bénéficiant pas aux agriculteurs (cf. supra). Les allègements de charges n'incluent pas les dispositifs faisant l'objet d'une inscription budgétaire sur la mission AAFAR

Quelques observations s'imposent toutefois.

Si l'on se reporte aux seules données publiées par les comptables nationaux, en ce qui concerne les concours publics à l'agriculture sur dotations budgétaires nationales, qui, pour 2018, ne sont pas disponibles, le périmètre utilisé par les comptables nationaux pose problème dans la mesure où un certain nombre d'interventions semblent exclues sans justification évidente mais aussi parce que les données publiées ne permettent pas d'identifier les ministères de provenance des financements. Dans la mesure où, pour certaines politiques agricoles (développement de l'agriculture biologique, sécurité sanitaire des aliments...), le budget du ministère de l'agriculture n'est sollicité que pour partie, il faut demander que la présentation des concours publics à l'agriculture permette d'articuler les informations comptables avec les informations budgétaires.

En outre, certaines données budgétaires paraissent établies sur des bases provisoires.

Ainsi semble-t-il en aller pour les crédits correspondant à la compensation des allègements de cotisations sociales sur les travailleurs saisonniers (TO-DE), qui auraient été consommés au-delà des inscriptions portées en loi de règlement avec une charge budgétaire réelle de l'ordre de 540 millions d'euros dès 2018 au lieu des 480,7 millions d'euros mentionnés dans le RAP.

En ce qui concerne les dépenses sur crédits européens (le budget de la PAC), elles apportent 8,9 milliards d'euros à l'agriculture française, dont, théoriquement, 7,2 milliards d'euros au titre du premier pilier et 1,7 milliard d'euros en contrepartie du second pilier. Cependant, des réorientations sont susceptibles d'intervenir entre les deux enveloppes européennes et ces dernières années les impasses de financement constatées sur les interventions du second pilier ont occasionné de tels arbitrages, qui sont loin d'être anodins puisqu'ils suscitent des modifications de la répartition des aides publiques à l'agriculture. Il est plus que regrettable que la contribution du budget européen à l'agriculture française, qui est la première bénéficiaire de la PAC, soit totalement passée sous silence dans le rapport annuel de performances annexé au projet de loi de règlement. Ce regret n'est pas uniquement politique, il est également technique dans la mesure où l'exécution des crédits européens et nationaux sont étroitement liées.

Quant aux « dépenses fiscales et sociales », elles auraient totalisé de l'ordre de 6,6 milliards d'euros en 2017, soit une fois et demi les dépenses budgétaires imputées sur la mission AAFAR.

Mais, les informations fournies par la documentation budgétaire manquent de fiabilité et d'exhaustivité.

Ainsi, si le RAP documente 2,9 milliards d'euros de dépenses fiscales, cette estimation paraît assez loin de rendre compte de l'effet des dispositifs en vigueur sur le revenu agricole. Nombre de dépenses fiscales ne sont pas chiffrées tandis que des évolutions très marquées ne sont pas justifiées.

Force pourtant est d'observer que les dépenses fiscales, qui sont exposées dans un tableau sommaire occupant 5 pages d'un rapport de performances de 228 pages, représentent une masse financière supérieure à celle des crédits consommés à partir du programme 149 auquel elles sont rattachées et ont augmenté de 123 millions d'euros quand, de leur côté les dépenses dudit programme ont baissé de 1 113 millions d'euros.

|

Deux dépenses fiscales énergétiques qui représentent près de 80 % des dépenses fiscales en faveur de l'agriculture et de la forêt ? Deux dépenses fiscales sur les produits énergétiques, le taux réduit de taxe intérieure de consommation sur le gazole et le remboursement partiel en faveur des agriculteurs de la taxe intérieure de consommation sur les produits énergétiques, représentent près de 80 % des dépenses fiscales rattachées à la mission. La première de deux dépenses fiscale s'est élevée à plus de 2 milliards d'euros en 2018 (en hausse de 7 %), soit presque la totalité des dépenses du programme. Pourtant, aucune indication sur le nombre de ses bénéficiaires, et moins encore sur leur qualité, n'est fournie. Or le rattachement de cette dépense fiscale à la mission ressort comme peu justifié selon la Cour des comptes. Cette dernière relève que l'estimation incluse dans le RAP comprend la totalité de la dépense fiscale alors que la réduction du taux de la taxe profite essentiellement au secteur du BTP. La Cour des comptes estime que seuls 42 % de cette dépense fiscale sont fléchés vers l'agriculture, soit un montant rattachable à la mission de 850 millions d'euros plutôt que les 2 milliards d'euros mentionnées. Cette anomalie doit au plus vite être corrigée. Le déficit informationnel sur les dépenses fiscales de la mission caractérise également la seconde de ces dépenses, estimée à 240 millions d'euros en 2018 (soit une hausse de 25 %), le nombre et la qualité des bénéficiaires n'étant pas fournis. |

Enfin, en ce qui concerne les allègements de cotisations sociales, dont la prise en compte au titre des crédits budgétaires fluctue sur la base d'arrangements purement institutionnels (voir infra ), ils ne sont pas exposés dans les documents budgétaires lorsqu'ils ne sont pas compensés sur les crédits de la mission.

* 22 Il faut ajouter aux dépenses sur crédits nationaux les dépenses sur crédit européen, les dépenses fiscales et les dépenses sociales non compensées à partir de la mission.