EXAMEN DES ARTICLES

Article

1er

(article L. 143-2 du code du patrimoine)

Champ

géographique d'application du label « Fondation du

patrimoine »

I. - Le droit en vigueur

Lors de la création de la Fondation du patrimoine en 1996 , le législateur a autorisé cet organisme à délivrer un « label au patrimoine non protégé au titre des monuments historiques et aux sites », aujourd'hui mentionné à l'article L. 143-2 du code du patrimoine, pour combler les lacunes du dispositif national de protection et de valorisation du patrimoine national, centré sur la protection des monuments historiques. Le label ne devait, à l'origine, que consacrer l'intérêt patrimonial d'un édifice ou d'un site, sans emporter de conséquence juridique particulière en termes de servitudes ou de protection.

Dès l'année suivante, l'article 16 de la loi de finances pour 1997 (n° 96-1181 du 30 décembre 1996) a étendu le bénéfice de l' avantage fiscal prévu à l'article 156 du code général des impôts pour les propriétaires d'immeubles protégés au titre des monuments historiques aux propriétaires d'immeubles ayant reçu le label de la Fondation du patrimoine, sous réserve que l'immeuble soit visible de la voie publique et que la délivrance du label ait fait l'objet d'un avis favorable de l'unité départementale de l'architecture et du patrimoine (UDAP). L'UDAP vérifie en particulier que l'immeuble fait partie des plus significatifs et dignes d'intérêt sur le plan patrimonial et que son état général nécessite des travaux qui permettraient, soit sa sauvegarde dans sa destination d'origine, soit sa transformation en vue d'un usage d'intérêt public.

Cet avantage fiscal est destiné à encourager les propriétaires à effectuer des travaux de restauration sur leurs immeubles pour en assurer la conservation. Il permet aux propriétaires d'immeubles ayant obtenu le label de la Fondation du patrimoine de déduire de leur revenu global les charges afférentes à la réparation et à l'entretien des parties extérieures, à concurrence de la moitié de leur montant.

Une instruction fiscale est intervenue en 2005 pour encadrer les conditions de délivrance du label . Elle a notamment eu pour effet d'en restreindre le périmètre par rapport à ce que prévoyait la loi, restée muette à ce sujet.

Cette instruction délimite trois catégories de biens à rénover susceptibles de bénéficier de l'avantage fiscal :

- les immeubles non habitables constituant le « petit patrimoine de proximité », tels des pigeonniers, des lavoirs, des fours à pain, des chapelles ou des moulins. Ces immeubles peuvent être situés aussi bien en zone urbaine qu'en zone rurale ;

- les immeubles habitables ou non habitables situés dans le périmètre d'un site patrimonial remarquable ;

- les immeubles habitables ou non-habitables les plus caractéristiques du patrimoine rural (fermettes, granges, maisons de village, petits manoirs ruraux, etc.). L'instruction précise que ces immeubles se situent, en principe, en zone rurale , ce qui correspond schématiquement aux communes de moins de 2 000 habitants. Elle tolère cependant que des immeubles de cette nature puissent être labellisés dans des zones urbaines en tenant compte de l'évolution des agglomérations.

Depuis cette date, les critères retenus par la Fondation du patrimoine pour labelliser un bien ont été alignés sur ceux fixés par l'instruction fiscale. L'instruction précise que la Fondation du patrimoine doit subventionner les travaux à hauteur de 1 % au minimum pour rendre possible la déduction fiscale. Les propriétaires non ou faiblement imposés, pour lesquels la délivrance du label n'a donc aucune incidence fiscale, bénéficient d'une aide supérieure de la Fondation du patrimoine (en moyenne 12 %). Sur la période 2013-2017, la Fondation a accordé 6 708 labels : 5 787 avec une incidence fiscale pour son bénéficiaire, soit 86 % de l'ensemble des labels accordés, et 921 sans incidence fiscale (14 %).

II. - Le texte de la proposition de loi

Prenant acte de la restriction du champ d'application géographique du label prévue par l'instruction fiscale par rapport à la disposition législative, le présent article vise à inscrire dans la loi le périmètre géographique dans lequel le label de la Fondation du patrimoine peut être octroyé afin de « permettre à la [Fondation] de disposer d'un outil adapté géographiquement à la réalité des territoires ruraux et de participer à la revitalisation des centres-bourgs et petites villes de moins de 20 000 habitants ».

Il autorise la Fondation à attribuer un label au patrimoine non protégé dans un périmètre plus large que ne le prévoit l'instruction fiscale actuellement en vigueur, à savoir :

- dans les communes de moins de 20 000 habitants ;

- et dans deux espaces protégés par notre législation, sans limite quant à leur population : les sites patrimoniaux remarquables , protégés au titre du code du patrimoine en raison de leur intérêt historique, architectural, archéologique, artistique ou paysager, et les sites , protégés au titre du code de l'environnement en raison de leur intérêt artistique, historique, scientifique, légendaire ou pittoresque.

Il précise que les travaux entrepris sur les immeubles ainsi labellisés ouvrent droit à une déduction fiscale, dans les conditions prévues aux articles 156 et 156 bis du code général des impôts.

III. - La position de votre commission

Si le présent article assouplit effectivement les règles fixées par l'instruction fiscale pour permettre l'application de la déduction fiscale aux propriétaires d'immeubles ayant obtenu le label de la Fondation du patrimoine, il n'en reste pas moins plus restrictif que les dispositions législatives en vigueur , qui font référence à un label en faveur du patrimoine non protégé, sans aucune condition de délivrance. Lorsque le législateur a étendu le bénéfice de l'avantage fiscal relatif aux monuments historiques aux immeubles labellisés par la Fondation, il n'a pas davantage fixé de critères pour en limiter le nombre de bénéficiaires, sauf à avoir imposé l'accord préalable d'un service de l'État - en l'occurrence l'UDAP - pour garantir le bien-fondé de cette dépense fiscale.

De ce point de vue, l'instruction fiscale est regrettable , en ce qu'elle restreint l'intention du législateur exprimée lors de l'examen de la loi en 1996. Son idée était alors bien de permettre au label de protéger ce que l'on désigne sous le terme de petit patrimoine, patrimoine de proximité ou patrimoine vernaculaire en raison du cachet et de la personnalité qu'ils apportent aux paysages, villes et villages - la notion de ville ayant même été évoquée dans les débats. Force est de reconnaître pourtant que cette instruction fiscale, qui s'applique depuis maintenant quatorze ans, n'a jamais été contestée devant un tribunal.

L' avantage fiscal procuré par le label constitue sans doute aujourd'hui le facteur déterminant pour le dépôt, par les propriétaires, d'une demande de label. Dans ce contexte, il ne serait pas raisonnable de supprimer l'ensemble des conditions fixées par l'instruction fiscale pour en revenir à la lettre de la loi. Il en résulterait une augmentation massive du coût de la dépense fiscale préjudiciable aux finances publiques, qui pourrait fragiliser, à terme, le maintien de l'avantage fiscal, ce qui n'est pas souhaitable.

Il reste nécessaire, en revanche, d'assouplir certaines de ces conditions qui apparaissent trop restrictives pour garantir un soutien adéquat au patrimoine non protégé au titre des monuments historiques et contribuer à l'attractivité des territoires. Dans son rapport consacré au soutien public au mécénat des entreprises, la Cour des comptes a d'ailleurs estimé qu'une adaptation du dispositif du label se révélait nécessaire, notamment en ce qui concerne son périmètre d'application et l'amélioration de la répartition territoriale des labels.

Limiter le bénéfice du label aux seuls immeubles habitables situés dans des communes de moins de 2 000 habitants ne parait pas pertinent au regard de l'implantation du patrimoine de proximité. La multiplication des communes nouvelles , prévues par la loi du 16 décembre 2010 de réforme territoriale, a eu pour effet d'accroitre significativement la population des communes, excluant de fait les communes ainsi regroupées du champ d'application du label, alors même qu'elles conservent leur dominante rurale. Par ailleurs, la définition des communes rurales donnée par l'INSEE , qui ne se fonde pas sur des critères propres à la ruralité, mais se détermine uniquement par opposition à ce qui est urbain, constitue un obstacle à une protection efficace et adaptée du patrimoine rural.

|

La définition des zones rurales de l'INSEE L'INSEE ne définit pas en tant que telle la ruralité, mais la délimite par opposition aux zones urbaines . Une commune rurale est ainsi « une commune n'appartenant pas à une unité urbaine », sachant qu'une unité urbaine se définit comme « une commune ou un ensemble de communes présentant une zone de bâti continu (pas de coupure de plus de 200 mètres entre deux constructions) qui compte au moins 2 000 habitants ». Par conséquent, une commune rurale est une commune « sans zone de bâti continu de 2 000 habitants », ou une commune « dont moins de la moitié de la population municipale est dans une zone de bâti continu ». L'espace à dominante rurale , ou espace rural, regroupe l'ensemble des petites unités urbaines et communes rurales n'appartenant pas à l'espace à dominante urbaine (pôles urbains, couronnes périurbaines et communes multipolarisées). Cet espace représente 70 % de la superficie totale et les deux tiers des communes de la France métropolitaine .

Source : commission de la culture, de

l'éducation et de la communication

|

Retenir pour seuil les communes de moins de 20 000 habitants présenterait l'avantage de couvrir l' ensemble du territoire à dominante rurale , y compris les petites villes exerçant sur les zones rurales une forte influence. Ce seuil correspond d'ailleurs à celui en vigueur pour la dotation d'équipement des territoires ruraux (DETR) et pour la dotation de solidarité rurale (DSR).

Il permettrait également au label de devenir un instrument au service de la revitalisation des centres-villes et centres-bourgs . 49 villes sélectionnées dans le cadre du plan « Action coeur de ville », dont les immeubles ne sont pas aujourd'hui éligibles au label, faute de site patrimonial remarquable, rentreraient dans le périmètre du label. Le label pourrait également être mobilisé dans le cadre du programme d'appui aux petites centralités que le ministère de la cohésion des territoires et des relations avec les collectivités territoriales envisage de lancer dans les prochains mois. Ce programme vise à mobiliser des moyens publics et privés pour accompagner dans leurs projets (y compris en matière de rénovation de leur patrimoine) des communes de moins de 20 000 habitants, sélectionnées en raison de leur influence dynamique sur le territoire rural environnant.

Répartition des communes françaises selon leur taille

|

Taille de la commune |

Nombre de communes |

Part de la population |

|

Moins de 200 habitants |

8 894 |

1,6 % |

|

Moins de 500 habitants |

18 717 |

6,4 % |

|

Moins de 2 000 habitants |

30 037 |

23,1 % |

|

Moins de 5 000 habitants |

33 190 |

37,8 % |

|

Moins de 10 000 habitants |

34 363 |

50,0 % |

|

Moins de 20 000 habitants |

34 895 |

61,0 % |

|

Moins de 50 000 habitants |

35 232 |

76,4 % |

|

Moins de 100 000 habitants |

35 315 |

84,8 % |

|

Toutes tailles confondues |

35 357 |

100,0 % |

Source : Insee, Recensement de la population, population

municipale en vigueur en 2018

(millésimée 2015)

Le coût de la dépense fiscale ne serait pas négligeable, tout en restant modéré. Dans le cas où la Fondation du patrimoine doublerait, d'ici 2023, le nombre de labels qu'elle octroie chaque année (1 150 en moyenne sur la période 2013-2017), la dépense fiscale s'élèverait à 11 millions d'euros en 2023, avec pour hypothèse un montant de travaux soutenus de 111 millions d'euros, ce qui représente un surcoût pour les finances publiques d'environ 5,5 millions d'euros . Cette dépense fiscale pourrait par ailleurs être compensée par les recettes de TVA perçues sur les travaux de restauration entrepris à la suite de la délivrance du label.

La Fondation a indiqué à votre rapporteur être en mesure de doubler le nombre de labels qu'elle délivre chaque année, ce qui semble indispensable pour éviter que la protection du petit patrimoine rural ne se retrouve marginalisée par l'extension du périmètre d'application. Elle a assuré que l'augmentation de la délivrance de labels n'aurait pas d'impact sur son activité en matière de souscription , menée en partenariat avec des collectivités territoriales et des associations. Elle a par ailleurs précisé qu'elle pourrait piloter la délivrance des labels, de manière à assurer une meilleure répartition géographique des labels octroyés et garantir que la protection du petit patrimoine rural reste assurée.

Tout en souscrivant au nouveau périmètre géographique proposé par le présent article aux communes de moins de 20 000 habitants, votre commission a souhaité apporter un certain nombre de précisions.

À l'initiative de votre rapporteur, elle a :

- ouvert expressément le bénéfice du label aux immeubles non bâtis (amendement COM-1), conformément à ce qu'imaginait le législateur en 1996, ce qui devrait permettre aux propriétaires de parcs et jardins d'obtenir l'avantage fiscal pour les travaux de restauration qu'ils effectuent sur ceux-ci ;

- limité l'application du label aux immeubles situés dans des sites protégés au titre du code de l'environnement aux seuls sites classés (amendement COM-2), dont l'intérêt est le plus exceptionnel du point de vue du paysage et comporte, à ce titre, du patrimoine de proximité qu'il est important de conserver ;

- levé toute restriction géographique concernant les immeubles non-habitables (amendement COM-3), afin d'éviter que la loi ne soit plus restrictive sur ce point que ne l'est l'instruction fiscale. La Cour des comptes avait observé, dans son rapport public annuel de 2013, que cet avantage était particulièrement favorable à la préservation des biens non habitables (fontaines, puits, pigeonniers, lavoirs, fours à pain, chapelles, moulins...), pour lesquels un propriétaire privé n'a généralement que peu d'intérêt à engager une dépense ;

- fixé deux conditions pour l'application de la déduction fiscale : d'une part, que l'immeuble sur lequel portent les travaux soit visible de la voie publique , pour que la restauration entreprise profite à tous et améliore de manière perceptible le cachet et l'attractivité de la commune dans lequel il est situé ; d'autre part, que la Fondation finance au minimum 2 % des travaux de restauration réalisés sur l'immeuble labellisé dans le but de garantir à la fois l'intérêt patrimonial de l'immeuble et la qualité des travaux (amendement COM-4). Votre commission n'a pas souhaité fixé un taux de cofinancement supérieur, qui aurait pu mettre en danger les ressources de la Fondation du patrimoine et obérer sa capacité, tant à délivrer des labels qu'à participer à des projets faisant l'objet de souscriptions de mécénat populaire ;

- imposé que la moitié des projets labellisés chaque année appartiennent au patrimoine rural (amendement COM-5) afin d'éviter que la réforme ne conduise la Fondation à se concentrer dorénavant davantage sur la rénovation urbaine que sur la protection du petit patrimoine, dont elle est aujourd'hui seule à se charger, alors même que les communes rurales disposent souvent de moyens plus limités et souffrent d'un manque d'ingénierie par rapport à des villes de dimension supérieure, telles celles de 10 000 à 20 000 habitants.

- procédé à une coordination dans le code de l'environnement (amendement COM-25).

|

Votre commission a adopté cet article ainsi modifié . |

Article 2

(article L. 143-2 du code du patrimoine)

Extension du

bénéfice du label aux jardins et parcs

et au patrimoine

industriel

I. - Le droit en vigueur

L'article L. 143-2 du code du patrimoine n'apporte aucune précision quant à la nature du patrimoine non protégé auquel peut être délivré le label.

L' instruction fiscale portant sur l'application du régime spécial de déduction des charges foncières prévu à l'article 156 du code général des impôts, révisée le 19 décembre 2018, limite cependant le bénéfice du dispositif fiscal aux seuls immeubles ayant obtenu le label de la Fondation du patrimoine, ce qui signifie que les objets mobiliers, telles des machines industrielles, ne peuvent pas y prétendre. Par ailleurs, elle en exclut expressément les parcs et les jardins .

II. - Le texte de la proposition de loi

Le présent article étend le bénéfice du label « Fondation du patrimoine » aux parcs et jardins.

Il l'élargit également au patrimoine industriel dans son ensemble, ce qui recouvre à la fois les biens immobiliers et mobiliers.

III. - La position de votre commission

Votre commission a souhaité supprimer cet article (amendement COM-6). En effet, la nouvelle rédaction de l'article 1 er adoptée par votre commission autorise l'octroi du label « Fondation du patrimoine » à tout immeuble bâti ou non bâti situé dans le périmètre géographique d'application du label et dont l'intérêt, sans lui permettre de prétendre à une protection au titre des monuments historiques, justifierait qu'il soit conservé et mis en valeur. Les parcs et jardins , qui entrent dans la catégorie des immeubles non bâtis , sont de ce fait éligibles à l'octroi du label.

Cette précision correspond à l'intention du législateur au moment de la création de la Fondation du patrimoine en 1996. Dans son rapport sur le projet de loi relatif à la Fondation du patrimoine, le rapporteur de la commission des affaires culturelles du Sénat, Jean-Paul Hugot, soulignait que le label avait vocation à être attribué aux édifices appartenant au patrimoine de proximité, comme aux « éléments patrimoniaux qui restent encore aujourd'hui insuffisamment pris en compte par l'État, parmi lesquels notamment les friches industrielles, le patrimoine du XX e siècle, les parcs et jardins ou les sites naturels ».

L'introduction dans la loi d'une référence spécifique au patrimoine industriel ne paraît pas souhaitable pour plusieurs raisons. D'abord, elle est inutile en ce qui concerne les bâtiments industriels, qui sont déjà éligibles au label. Ensuite, elle pourrait laisser à penser que d'autres types de patrimoine, a contrario , tels que le patrimoine de la reconstruction ou le patrimoine du XX e siècle, ne seraient pas éligibles. Enfin, elle aurait pour effet d'étendre l'éligibilité au label à des objets mobiliers, alors que l'avantage fiscal prévu à l'article 156 du code général des impôts, qui justifie la demande de label, n'est applicable qu'aux immeubles, puisqu'il permet de déduire des charges foncières.

|

Votre commission a supprimé cet article . |

Article 3

(article L. 143-6 du code du patrimoine)

Modification

de la composition du conseil d'administration

de la Fondation du

patrimoine

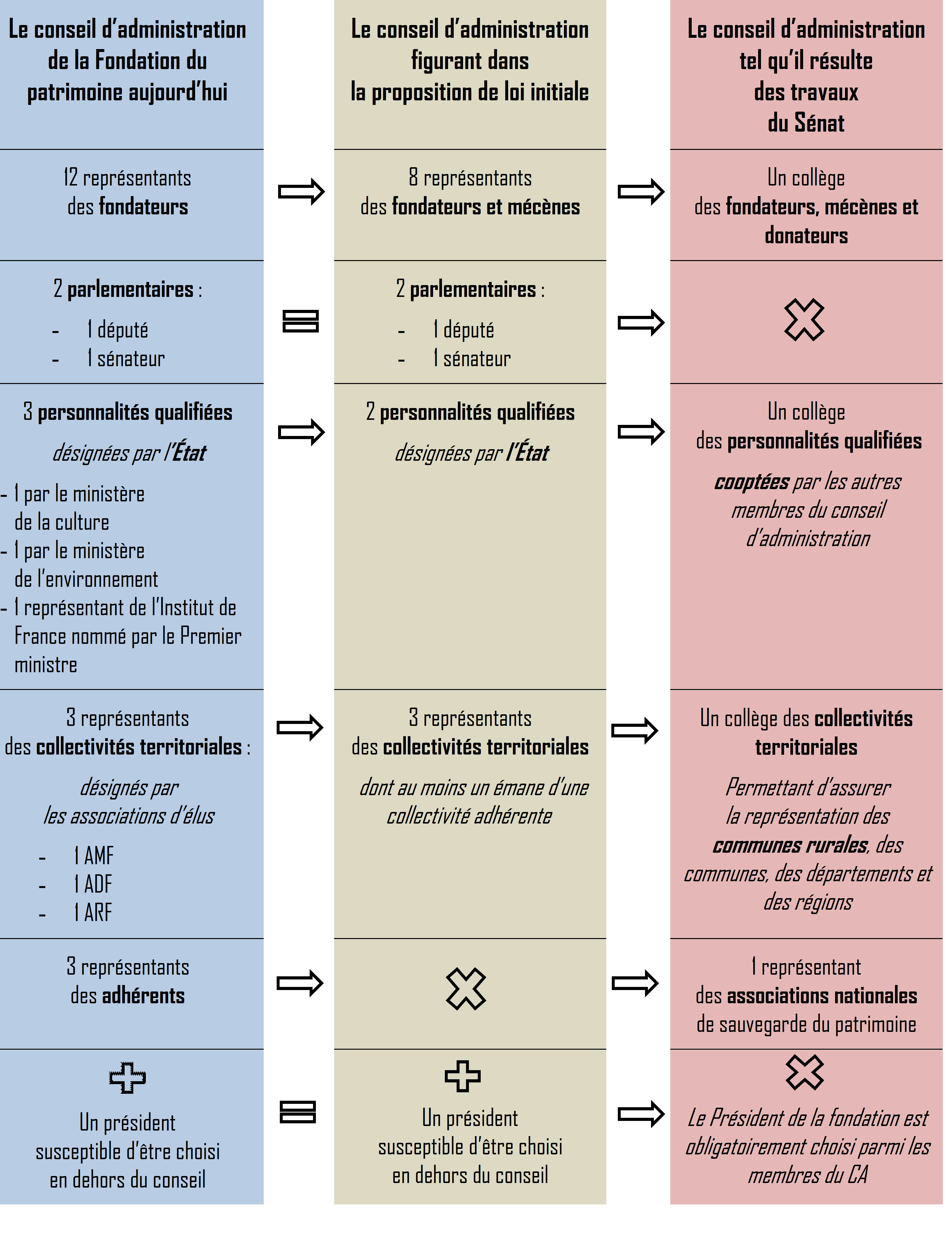

I. - Le droit en vigueur

En application de l'article L. 143-6 du code du patrimoine, les statuts de la Fondation du patrimoine prévoient que son conseil d'administration est composé de vingt-cinq membres qui se répartissent de la manière suivante :

- un représentant de chacun des quatorze fondateurs ;

- un sénateur, désigné par le président du Sénat, et un député, désigné par le président de l'Assemblée nationale ;

- deux personnalités qualifiées respectivement désignées par le ministère de la culture et le ministère de l'environnement ;

- trois représentants des collectivités territoriales représentant respectivement les communes, les départements et les régions ;

- trois représentants élus des membres adhérents de la Fondation élus par l'assemblée générale des adhérents au scrutin uninominal majoritaire à deux tours ;

- et un représentant de l'Institut de France, désigné par le Premier ministre sur proposition de la commission administrative centrale.

Le président de la Fondation est élu par le conseil d'administration, parmi ses membres ou en dehors de celui-ci, pour un mandat de quatre ans renouvelable.

L'article L. 143-12 du code du patrimoine impose également la présence d'un ou plusieurs commissaires du Gouvernement , désignés par l'État, qui assistent aux séances du conseil d'administration avec voix consultative. Ils ont la possibilité de demander une seconde délibération qui ne peut être refusée et au cours de laquelle le conseil d'administration statue à la majorité des deux tiers.

La loi du 2 juillet 1996 précitée a fixé la composition du conseil d'administration de la Fondation pour lui permettre, compte tenu de sa spécificité, de s'écarter des règles classiques de composition des conseils d'administration des fondations reconnues d'utilité publique (FRUP).

|

La composition classique du conseil

d'administration

La gouvernance de la fondation reconnue d'utilité publique est régie par le principe d'indépendance par rapport aux fondateurs, compte tenu du fait qu'ils ont consenti au dessaisissement définitif de leurs fonds au profit d'une oeuvre d'intérêt général. Les règles de composition du conseil d'administration reflètent ce principe. Le conseil d'administration comprend obligatoirement entre neuf et quinze membres . Dans l'hypothèse d'un conseil d'administration sans commissaire du Gouvernement, le conseil d'administration comporte au moins trois collèges , dont le collège des fondateurs, le collège des personnalités qualifiées et le collège des membres de droit, qui représente l'intérêt général. L'existence de plusieurs collèges indépendant s les uns des autres, dont aucun ne détient la majorité absolue , doit permettre de confronter les points de vue , en fonction des expertises de chacun, et de conférer ainsi aux décisions du conseil d'administration davantage de légitimité . Le collège des fondateurs représente au plus un tiers des administrateurs et comprend les personnes physiques ou les représentants des personnes morales qui apportent la dotation, ainsi que les personnes nommées et renouvelées par elles. Il peut être prévu que ce collège ne subsiste pas à la disparition ou au retrait des fondateurs. Dans ce cas, les statuts prévoient le sort des sièges ainsi libérés : réduction de l'effectif du conseil d'administration (sous réserve qu'il ne descende pas en dessous de neuf sièges), attribution des sièges au collège des personnalités qualifiées, attribution à un autre collège lorsque les statuts en ont prévu plus de trois. Le collège des membres de droit représente au moins un tiers des administrateurs et comprend le ministre de l'intérieur ou son représentant et, les cas échéants, les ministres de tutelle ou leurs représentants, les représentants de collectivités territoriales, ou d'autres personnes publiques. Le collège des personnalités qualifiées est coopté par les autres membres du conseil d'administration et comprend des personnes choisies en raison de leur compétence dans le domaine d'activité de la fondation. Le conseil d'administration peut être composé d'autres collèges : le collège des salariés, le collège des amis de la fondation, le collège des usagers de la fondation, le collège des donateurs et mécènes... Forme la plus répandue, le conseil d'administration avec un commissaire du Gouvernement comporte au moins trois collèges, dont le collège des fondateurs, le collège des personnalités qualifiées, et, soit le collège des membres de droit, soit le collège des partenaires institutionnels. Mais surtout, le commissaire du Gouvernement, désigné par le ministre de l'intérieur, assiste aux séances du conseil d'administration avec voix consultative.

Source : Commission de la culture, de

l'éducation et de la communication,

|

Cette composition se distingue de celle des conseils d'administration des FRUP sur plusieurs points.

Premièrement, les fondateurs disposent de la majorité absolue des voix au sein de cet organe de décision. Cette disposition a été prévue pour favoriser l'implication durable des entreprises mécènes au sein de la future institution et leur apporter la garantie que la Fondation ne se transformerait pas en un instrument au service d'une politique définie par l'État qui serait financée à partir de fonds privés.

Deuxièmement, le conseil d'administration comporte un collège des adhérents pour tenir compte de l'existence d'un dispositif d'adhésion des personnes physiques ou morales à la Fondation du patrimoine. Ce dispositif est inédit au sein d'une fondation, qui a vocation à rassembler des biens - et non des personnes - autour d'une oeuvre commune, par opposition à une association.

Troisièmement, les personnalités qualifiées qui y siègent ne sont pas désignées, comme habituellement, par les autres membres du conseil d'administration, mais par l'État. En revanche, la présence de l'État en tant que tel au sein de ce conseil d'administration n'est assurée qu'au travers de la présence de commissaires du gouvernement.

II. - Le texte de la proposition de loi

Le présent article modifie l'organisation du conseil d'administration. Son objectif est de rendre la gouvernance plus efficace, de faciliter la réunion du quorum et de permettre aux soutiens actifs de la Fondation du patrimoine, en particulier les mécènes, d'y être mieux représentés.

À cette fin, il inscrit désormais dans la loi le nombre de représentants pour chacun des collèges et opère une réduction significative du nombre global de membres du conseil d'administration, qui passe de 25 à 15 membres , hors président. Il confère une valeur législative à la disposition autorisant le conseil d'administration à pouvoir choisir le président hors de son sein (1°).

Le 2° étend le collège des fondateurs aux mécènes et en limite le nombre total à huit représentants, alors que chacun des quatorze fondateurs disposait jusqu'ici d'un siège. En conséquence, le 6° supprime l'avant-dernier alinéa de l'article L. 143-6 qui imposait que « les représentants des fondateurs [ disposent ] ensemble de la majorité absolue des voix au conseil d'administration ». Ce nouveau collège, composé désormais à la fois de fondateurs et de mécènes, continuera à détenir la majorité des sièges.

Le 3° fixe à deux le nombre de sièges du collège des personnalités qualifiées. Elles restent désignées par l'État.

Le 4° attribue trois sièges aux représentants des collectivités territoriales, comme actuellement, et exige que l'un d'entre eux soit issu d'une collectivité territoriale adhérente à la Fondation.

Le 5° supprime le collège des adhérents , qui disposait jusqu'ici de trois représentants, ainsi que le siège destiné à un représentant des associations de propriétaires de monuments protégés.

III. - La position de votre commission

La réduction du nombre de sièges du conseil d'administration va dans le sens des conclusions formulées par la Cour des comptes dans son rapport de novembre 2018. Elle avait alors relevé les difficultés rencontrées par le conseil d'administration en raison du nombre élevé de ses membres et du fort absentéisme de ceux-ci. Seuls 57 % des administrateurs siégeraient en moyenne au sein du conseil et un cinquième d'entre eux n'auraient jamais donné de pouvoir pour les réunions de celui-ci, ce qui rend délicate la réunion du quorum. Lors des auditions conduites par votre rapporteur, plusieurs personnes siégeant au sein du conseil ont déploré le caractère pléthorique du conseil d'administration de la Fondation du patrimoine, peu propice aux échanges de vues entre ses différents membres, au point de transformer trop souvent le conseil d'administration en une simple chambre d'enregistrement.

La réduction de l'effectif du conseil d'administration permettrait également à la fondation se rapprocher des règles qui s'appliquent aux conseils d'administration des autres FRUP , dont le nombre de membres doit être compris entre neuf et quinze. Il paraît possible d'aller encore plus loin dans ce rapprochement en modifiant le mode de désignation des personnalités qualifiées . Aujourd'hui nommées par l'État, elles pourraient parfaitement être cooptées par les autres membres du conseil d'administration, comme c'est le cas habituellement au sein des FRUP, dès lors que la présence de l'État est de toute façon assurée par les commissaires du gouvernement.

La Fondation du patrimoine est très attachée à ce que les représentants de la sphère privée - fondateurs et mécènes - conservent la majorité absolue au sein du conseil d'administration. Votre commission estime que cette dérogation peut être maintenue dans la mesure où elle peut renforcer la confiance des entreprises dans l'action de la Fondation et les inciter à la soutenir davantage.

Concernant la nature des membres appelés à siéger au sein du conseil d'administration de la Fondation, l'entrée de représentants des mécènes pourrait contribuer à accroître la représentativité de cet organe. Elle permettrait de refléter l'investissement, ces dernières années, au sein de la Fondation, de certaines entreprises qui n'étaient pas parmi les fondateurs. Le mécénat des entreprises représente une part croissante des ressources de la Fondation, dont il paraît légitime de tenir compte : il s'est élevé à 7,1 millions d'euros en 2018 (hors collectes), soit environ 14 % des ressources. À l'inverse, une partie des fondateurs se désintéresse des missions de la Fondation et pratiquement aucun ne contribue encore financièrement au fonctionnement de celle-ci, même si plusieurs restent investis dans son fonctionnement.

En revanche, il ne semble pas justifié de maintenir des parlementaires au sein du conseil d'administration, compte tenu de la présence de commissaires du gouvernement et de la large représentation des collectivités territoriales en son sein. La suppression de leur siège irait dans le sens de la réflexion menée par le Sénat depuis 2015 sur les organismes extérieurs au Parlement. La Haute Assemblée souhaite en effet recentrer l'activité des parlementaires sur les travaux de leur assemblée (séance plénière, commissions, délégations, structures temporaires, etc.) et ne maintenir leur présence qu'au sein des établissements publics les plus stratégiques ou des organismes qui lui permettent, soit de mieux contrôler l'action du Gouvernement, soit de mettre à profit leur expérience et leur connaissance des attentes de nos concitoyens.

S'agissant du collège des collectivités territoriales , son maintien est primordial compte tenu de leur rôle en matière de protection du patrimoine de proximité. Il permet également aux élus locaux d'être pleinement associés à la définition de la politique de la Fondation, dont les actions ont un impact non négligeable sur l'aménagement culturel et touristique du territoire. Il serait utile que les communes rurales disposent elles aussi d'un représentant au sein du conseil. Elles sont intéressées au premier chef par la mission de la Fondation en matière d'identification, de conservation et de mise en valeur du patrimoine de proximité.

Votre commission a estimé qu'il était délicat d'imposer que l'un des représentants des collectivités territoriales émane d'une collectivité adhérente à la Fondation, ce qui supposerait une concertation entre les associations d'élus avant de procéder à leur nomination respective pour s'assurer que l'une d'entre elles a veillé à respecter ladite obligation.

Une analyse de la structure de la composition des adhérents à la Fondation s'avère nécessaire pour apprécier la pertinence de la disparition du collège des adhérents .

Les adhérents à la Fondation du patrimoine

|

2016 |

2017 |

2018 |

||||

|

Nombre |

% |

Nombre |

% |

Nombre |

% |

|

|

Collectivités |

4 915 |

58 % |

4 805 |

63 % |

4 474 |

65 % |

|

Conseil régionaux |

2 |

0 % |

2 |

0 % |

1 |

0 % |

|

Conseils départementaux |

12 |

0 % |

10 |

0 % |

5 |

0 % |

|

Intercommunalités |

92 |

1 % |

52 |

1 % |

40 |

1 % |

|

Communes |

4 809 |

56 % |

4 741 |

62 % |

4 428 |

65 % |

|

Particuliers |

2 875 |

34 % |

2 243 |

29 % |

1 825 |

27 % |

|

Associations |

484 |

6 % |

350 |

5 % |

294 |

4 % |

|

Entreprises |

234 |

3 % |

263 |

3 % |

253 |

4 % |

|

Autres |

24 |

0 % |

15 |

0 % |

7 |

0 % |

|

TOTAL |

8 532 |

100 % |

7 676 |

100 % |

6 853 |

100 % |

Source : Fondation du Patrimoine

Les deux tiers des adhérents sont des collectivités territoriales, déjà représentées au conseil d'administration. Les entreprises, qui constituent 4 % des adhérents, devraient également siéger au conseil d'administration en qualité de fondateurs ou de mécènes.

La principale difficulté soulevée par la disparition du collège des adhérents est qu'elle aura pour effet de remettre en cause la présence des associations de préservation du patrimoine au sein du conseil d'administration. Les trois sièges des adhérents sont aujourd'hui occupés par des représentants de ces associations.

Or, celles-ci sont des partenaires importants de la Fondation du patrimoine dans les territoires au même titre que les collectivités territoriales. Elles jouent un rôle important de relais de la Fondation au niveau local, participant activement à la promotion du label et des actions qu'elle conduit. Compte tenu de leur connaissance du terrain et des enjeux patrimoniaux, il serait logique qu'ils puissent faire profiter la Fondation de leur expérience au sein du conseil d'administration.

Jusqu'ici, plusieurs représentants d'associations siégeaient, aux côtés de personnalités qualifiées, au sein du conseil d'orientation , placé auprès du président de la Fondation et chargé de donner des avis et de formuler des recommandations sur la politique définie et les actions mises en oeuvre par la Fondation du patrimoine. Ce conseil, prévu dans les statuts de la Fondation et relevant du domaine réglementaire, n'a pas été réuni depuis plusieurs années. Sa réactivation serait utile.

Dans ces conditions, votre commission a adopté la rédaction globale proposée par le Gouvernement (amendement COM-28), qui se borne à fixer dans la loi les trois catégories de personnes qui composent le conseil d'administration :

- des représentants des fondateurs, mécènes et donateurs disposant ensemble de la majorité des sièges ;

- des personnalités qualifiées ;

- des représentants des collectivités territoriales, votre commission ayant souhaité préciser que la représentation des communes rurales, des communes, des départements et des régions devrait être assurée (sous-amendement COM-29) .

Votre commission a également ajouté la présence d'un représentant des associations nationales de sauvegarde du patrimoine (sous-amendement COM-30), distinct des personnalités qualifiées, pour permettre auxdites associations de se mettre d'accord sur le nom du représentant auquel le siège est attribué, ce qui n'aurait pas été garanti si celui-ci avait fait l'objet d'une cooptation par les autres membres du conseil d'administration.

La fixation du nombre de représentants et de personnalités qualifiées et les conditions de leur désignation et de leur renouvellement relèvera des statuts. Les membres du conseil exerceront leurs fonctions à titre gratuit.

|

Votre commission a adopté cet article ainsi modifié . |

Article 4

(article L. 143-7 du code du

patrimoine)

Possibilité pour la Fondation du patrimoine de

bénéficier

de dotations en actions ou parts sociales

d'entreprises

I. - Le droit en vigueur

L'article L. 143-7 du code du patrimoine dresse la liste des ressources dont dispose la Fondation pour financer ses activités. Entrent dans cette catégorie les versements des fondateurs, les revenus de ses biens, les produits du placement de ses fonds, les cotisations, les subventions publiques, les dons et legs, une fraction du produit des successions en déshérence, une fraction du produit du Loto du patrimoine et les recettes provenant de son activité.

Cet article mentionne la possibilité pour la Fondation de bénéficier d' actions ou de parts de sociétés détenues ou contrôlées par les fondateurs et lui dénient, dans ce cas, la faculté d'exercer les droits de vote qui y seraient attachés.

Il ne prévoit pas expressément la possibilité qu'une entreprise, en dehors des fondateurs, puisse lui apporter des actions ou des parts sociales et ne fixe dès lors aucune règle relative aux modalités de gestion de ces éventuelles dotations, le cas échéant.

II. - Le texte de la proposition de loi

Cet article vise à accroître les ressources financières de la Fondation en l'autorisant à détenir des parts sociales ou des actions d'une société ayant une activité industrielle ou commerciale quelle qu'elle soit.

Conformément à la jurisprudence du Conseil d'État, qui exige que, dans le cas où une fondation se retrouverait actionnaire majoritaire, ses statuts précisent les modalités de gestion de ses participations et la nature des décisions qu'elle peut prendre dans ce cadre tout en se conformant à sa mission d'utilité publique, le présent article ne prévoit aucune limitation de seuil ou de droits de vote pour la détention d'actions et de parts par la Fondation du patrimoine dès lors qu'elle n'intervient pas « directement dans la gestion de ces sociétés, afin de préserver son caractère d'oeuvre d'intérêt général à but non lucratif ».

III. - La position de votre commission

Cet article a pour objectif de faciliter les dotations en actions ou en parts sociales de la part d'entreprises mécènes .

Lorsque la présente proposition de loi a été déposée en mars dernier, la législation applicable aux fondations reconnues d'utilité publique sur ce sujet était plus restrictive . L'article 18-3 de la loi n° 87-571 du 23 juillet 1987 sur le développement du mécénat autorisait déjà ces fondations à détenir des parts ou actions d'une société industrielle et commerciale, sans limitation de seuil ou de droits de vote, mais elle y posait deux conditions :

- que les titres soient reçus dans le cadre d'une cession ou d'une transmission d'entreprises ;

- que le principe de spécialité de la Fondation soit respecté.

Or, ce second principe faisait l'objet d'interprétations divergentes, certains estimant, dans une acception souple, qu'il s'apparentait à une obligation pour la Fondation de ne pas s'immiscer dans la gestion de l'entreprise, et d'autres, au contraire, dans une acception stricte, qu'il faisait obstacle à ce qu'une entreprise qui n'exercerait pas une activité en rapport avec l'objet social de la Fondation - en l'espèce, la préservation du patrimoine - puisse transférer des titres à ladite fondation.

L'article 18-3 de la loi n° 87-571 susmentionné a été modifié il y a quelques mois par l'article 178 de la loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises , dite loi « PACTE ». La référence aux opérations de cession ou de transmission d'entreprises a été supprimée à cette occasion. Le principe de spécialité a également été précisé, puisque l'article prévoit désormais que « lorsque ces parts ou ces actions confèrent à la fondation le contrôle de la société au sens de l'article L. 233-3 du code de commerce, les statuts de la fondation indiquent comment, en application du principe de spécialité, cette dernière assure la gestion de ces parts ou actions sans s'immiscer dans la gestion de la société et les conditions dans lesquelles la fondation se prononce notamment sur l'approbation des comptes de la société, la distribution de ses dividendes, l'augmentation ou la réduction de son capital ainsi que sur les décisions susceptibles d'entraîner une modification de ses statuts. »

Ces nouvelles dispositions résultant de la loi PACTE , qui poursuivent le même objectif que le présent article, rendent inutiles l'adoption de dispositions spécifiques à la Fondation du patrimoine . Elles s'appliquent en effet à l'ensemble des fondations reconnues d'utilité publique, catégorie dont relève la Fondation du patrimoine suite à la reconnaissance de son utilité publique par un décret du 18 avril 1997. Il appartiendra à la Fondation du patrimoine de modifier ses statuts pour y préciser les modalités de gestion des titres qu'elle détient afin qu'elles lui soient pleinement applicables.

En revanche, ces nouvelles règles rendent nécessaire la suppression de la seconde phrase de l'article L. 143-7 du code du patrimoine, qui prévoit que « Lorsqu'elle possède des parts ou actions de sociétés détenues ou contrôlées par les fondateurs, la ?Fondation du patrimoine? ne peut exercer les droits de vote attachés à ces actions » (amendement COM-12). Ces dispositions sont en effet incompatibles avec celles découlant de la loi PACTE, qui enjoint les fondations à gérer leurs parts ou actions tout en veillant à ne pas s'immiscer dans la gestion de la société.

|

Votre commission a adopté cet article ainsi modifié . |

Article 5

(article L. 143-2-2 [nouveau] du code du

patrimoine)

Modalités de réaffectation des

dons

à un autre projet porté par la Fondation du

patrimoine

I. - Le droit en vigueur

Aucune disposition de nature législative ne traite des modalités de réaffectation des dons par des organismes caritatifs.

La Cour des comptes a néanmoins eu l'occasion de se prononcer sur cette question à l'occasion du tsunami en Asie du Sud-Est survenu le 26 décembre 2004, qui a suscité un tel élan de solidarité que les sommes collectées ont excédé les besoins humanitaires. L'article L. 111-9 du code des juridictions financières donne à la cour compétence pour contrôler les organismes qui font appel à la générosité du public, afin de vérifier la conformité des dépenses aux objectifs poursuivis par cet appel.

Elle a alors souligné que le respect de la loi et de la volonté du donateur implique, en principe , que les fonds collectés à l'occasion d'une campagne de collecte soient affectés à l'objet précisé dans la campagne , sauf à ce que l'objet de l'appel se confonde avec l'objet social de l'organisme. Elle a néanmoins précisé que l'organisme a la possibilité de réaffecter les fonds non dépensés à d'autres causes, à condition, en particulier, que le donateur en ait été préalablement informé et ait donné son accord . Elle estime en effet qu'« un donateur éclairé peut accepter une réaffectation partielle des fonds, si elle est effectuée dans des conditions de transparence qui garantissent le respect de sa volonté » 1 ( * ) . C'est pourquoi elle invite les associations à rendre compte aux donateurs des résultats de la collecte, leur expliquer la situation et obtenir leur accord pour un autre emploi des fonds.

De fait, la Fondation du patrimoine satisfait cette obligation vis-à-vis des donateurs , puisque, dès avant ce rapport de la Cour des comptes, elle les informait déjà en amont, sur les bulletins de souscription et sur son site internet, de la possibilité de réaffecter leur don sur un autre projet si celui qu'ils soutenaient n'aboutissait pas.

Elle rencontre davantage de difficultés à l'égard des porteurs de projet . Près de 10 millions d'euros sont aujourd'hui immobilisés dans les caisses de la Fondation, qu'elle ne peut pas réinvestir dans d'autres projets, faute d'avoir pu demander ou obtenir l'accord du porteur de projet initial pour procéder à cette réaffectation.

Les souscriptions populaires font l'objet de conventions conclues entre la Fondation et le porteur du projet dont la restauration doit être financée, pour partie au moins, par le produit de la souscription. Le porteur de projet peut être une collectivité territoriale ou une association et, plus occasionnellement, un propriétaire privé. Or, jusqu'en juin 2015, les conventions de souscription prévoyaient une clôture de la collecte concomitante à l'achèvement des travaux, sans en préciser la durée . Elles autorisaient une réaffectation des fonds collectés en cas d'excédent collecté ou d'abandon du projet, sous réserve d'avoir obtenu l'accord du porteur de projet .

Face aux difficultés rencontrées pour recueillir l'accord des porteurs de projet, la Fondation a modifié plusieurs clauses de ses conventions de souscription à partir de juin 2015 . Désormais, ces conventions prévoient une résiliation et donc un arrêt de la collecte pour le cas où celle-ci resterait inactive (absence d'entrée ou de sortie de fonds) pendant un délai consécutif de deux ans. Elles autorisent par ailleurs la Fondation, en cas d'abandon du projet, de non-conformité des travaux ou d'un excédent de collecte, à décider unilatéralement de l'affectation des fonds collectés si aucun accord n'a été trouvé pendant un délai de six mois avec le porteur de projet. La mise en place de ces nouvelles conventions permet de contenir l'accumulation des sommes immobilisées chaque année, sans apporter de solutions pour les projets lancés avant 2015.

II. - Le texte de la proposition de loi

Le présent article vise à faciliter la réaffectation des fonds collectés par la Fondation dans le cadre d'une campagne de souscription au financement d'un autre projet de sauvegarde du patrimoine qu'elle soutient.

Le I transpose dans la loi le dispositif prévu par les nouvelles conventions de souscription depuis juin 2015. Il donne la possibilité de réaffecter les sommes collectées à un autre projet dans trois circonstances :

- lorsque le projet de travaux n'a pas abouti ;

- lorsque le projet de travaux n'a pas respecté le cahier des charges convenu entre la Fondation du patrimoine et le porteur de projet.

Ces deux premières circonstances peuvent être constatées au terme d'un délai de cinq ans après la conclusion d'une convention de souscription avec un porteur de projet ;

- lorsque le montant des dons collectés excède le coût effectif des travaux.

En principe , la Fondation du patrimoine doit alors se mettre d'accord avec le porteur de projet initial pour déterminer le projet auquel les fonds sont réaffectés. Toutefois, pour surmonter un éventuel blocage, le présent article autorise la Fondation à sélectionner de manière unilatérale le projet auquel elle alloue les dons collectés si elle n'est pas parvenue à recueillir un accord du porteur de projet dans un délai de six mois .

Il impose également à la Fondation d' informer les donateurs du projet initial de cette réaffectation, conformément aux conclusions de la Cour des comptes dans son rapport de janvier 2007. Il n'en fixe pas les modalités pratiques (courrier individuel, publication sur le site internet...).

Le II confère une portée rétroactive à ce dispositif pour le rendre également applicable aux projets lancés avant 2015, pour lesquels aucun accord avec le porteur de projet initial n'a été trouvé.

III. - La position de votre commission

Le présent article poursuit un objectif souhaitable : celui de permettre à la Fondation du patrimoine de réinjecter près de 10 millions d'euros récoltés pour des projets achevés ou caducs, mais aujourd'hui immobilisés dans ses caisses, faute de dispositions suffisamment précises, dans de nouveaux projets de sauvegarde du patrimoine. Par son caractère rétroactif, il aura toutefois pour effet de remettre en cause les termes de contrats passés entre la Fondation et les maîtres d'ouvrage, ce qui soulève d'importantes difficultés juridiques. Néanmoins, les dons récoltés par la Fondation sur la base de ces contrats passés ont bénéficié du dispositif de défiscalisation applicable en matière de dons des particuliers et des entreprises. Dans ces conditions, il ne paraît pas acceptable qu'ils ne servent pas l'intérêt général qui a justifié l'octroi d'un avantage fiscal.

Votre commission a modifié la rédaction du dispositif (amendement COM-13) pour clarifier les délais dans lesquels les fonds collectés par la Fondation du patrimoine dans le cadre d'une souscription peuvent être réaffectés à un autre projet de sauvegarde du patrimoine . Elle a prévu :

- un délai de cinq ans dans le cas où les travaux n'ont jamais démarré ;

- l'achèvement des travaux pour constater que ceux-ci n'ont pas respecté le cahier des charges ou qu'un excédent de dons a été perçu par rapport au coût effectif des travaux.

Elle a mis en place une procédure de notification à cette échéance et donné davantage le choix au maître d'ouvrage sur le projet de sauvegarde du patrimoine auquel les fonds peuvent être réaffectés. Elle a maintenu la possibilité pour la Fondation de décider unilatéralement de la réaffectation, dans le cas où les parties ne se seraient pas entendues au terme d'une période de six mois.

|

Votre commission a adopté cet article ainsi modifié . |

Article 6

(article L. 143-5 et L. 143-8 [abrogés] du code

du patrimoine)

Suppression de dispositions relatives à

l'insaisissabilité des biens acquis par la Fondation du patrimoine et

lui permettant de recourir

à des prérogatives de puissance

publique

I. - Le droit en vigueur

Lors de la création de la Fondation du patrimoine en 1996, le fonctionnement du National Trust britannique faisait figure de modèle. Le législateur souhaitait que la Fondation du patrimoine, comme l'institution outre-Manche, puisse se porter propriétaire des éléments remarquables du patrimoine en péril pour mener à bien sa mission de sauvegarde du patrimoine de proximité. Le cinquième alinéa de l'article L. 143-2 du code du patrimoine l'autorise ainsi à acquérir les biens menacés de destruction, de dégradation ou de dispersion .

Le code du patrimoine confie à la Fondation certaines prérogatives exorbitantes du droit commun pour garantir l'efficacité de ses interventions en matière d'acquisition.

L'article L. 143-8 lui donne la possibilité de demander à l'État de recourir, pour son compte et à ses frais, soit à la procédure d'expropriation pour cause d'utilité publique pour faciliter l'acquisition de monuments historiques classés ou en instance de classement ou de monuments naturels et sites classés au titre du code de l'environnement, soit à la procédure de préemption en vente publique des oeuvres d'art pour permettre l'acquisition d'un ensemble mobilier avant sa dispersion.

L'article L. 143-5 donne aux biens qu'elle acquiert un caractère insaisissable à l'égard des créanciers . Il précise que cette protection n'est pas opposable aux créanciers du précédent propriétaire disposant de droits régulièrement inscrits sur le bien au moment de son acquisition par la Fondation.

À la différence du National Trust britannique, le législateur n'a pas prévu que les biens acquis par la Fondation soient inaliénables. Les acquisitions qu'elle réalise ont vocation à n'avoir qu'un caractère provisoire et conservatoire , l'objectif étant qu'elle puisse céder ensuite le bien à une personne, publique ou privée, capable d'en assumer l'entretien et la restauration.

II. - Le texte de la proposition de loi

Prenant acte du fait que la Fondation du patrimoine n'est jamais devenue gestionnaire de biens patrimoniaux depuis sa création il y a vingt-trois ans, le présent article abroge les articles L. 143-5 et L. 143-8 du code du patrimoine.

III. - La position de votre commission

Dès l'origine, le législateur envisageait que la mise en oeuvre de telles prérogatives resterait, dans la pratique, extrêmement limitée. Jean-Paul Hugot, rapporteur de la commission des affaires culturelles du Sénat, soulignait ainsi dans son rapport de première lecture que ces prérogatives « constituent un instrument de tout dernier recours, et n'ont vocation à être utilisées que lorsque toutes les autres issues ont été explorées sans succès ». Il ajoutait que la vocation de la Fondation du patrimoine était, avant tout « d'accompagner préalablement, le plus loin possible, le propriétaire du bien dans l'exercice de sa mission patrimoniale ».

Si l'existence de telles prérogatives exorbitantes du droit commun pouvait se justifier à l'époque où il était envisagé de créer, au travers de la Fondation du patrimoine, un National Trust à la française, tel ne paraît plus être le cas une fois cette ambition abandonnée. Entendue par votre rapporteur, les représentants de la Fondation ont confirmé que ces prérogatives ne correspondaient pas à sa logique de fonctionnement . Par ailleurs, notre pays dispose déjà, avec le Centre des monuments nationaux, d'un établissement public voué à conserver, restaurer et présenter au public les monuments les plus emblématiques de notre patrimoine, à savoir les monuments historiques.

L'abrogation de ces dispositions rapprochera la Fondation du régime de droit commun des fondations reconnues d'utilité publique , qui ne disposent pas de telles prérogatives. Elle permettra de mieux distinguer le rôle de cette fondation de celui joué par l'État en matière de préservation du patrimoine et évitera qu'elle ne puisse apparaître comme un établissement de l'État qui n'en aurait pas le nom. Rien n'empêchera, quoi qu'il en soit, l'État d'exproprier ou de préempter des biens immobiliers ou mobiliers et de les confier à la Fondation à des fins de gestion temporaire.

|

Votre commission a adopté cet article sans modification . |

Article additionnel après l'article 6

(article L. 143-12 du code

du patrimoine)

Contrôle de la Fondation du patrimoine par le

Parlement

À l'initiative de votre rapporteur, votre commission a étendu aux commissions chargées de la culture de l'Assemblée nationale et du Sénat l'obligation de transmission annuelle d'un rapport d'activité , aujourd'hui adressée à la seule autorité administrative en application de l'article L. 143-12 du code du patrimoine (amendement COM-14). La transmission de ce rapport d'activité s'accompagnera d'une présentation des grandes orientations pour l'année à venir.

Cette disposition vise à faciliter le contrôle du Parlement sur la Fondation du patrimoine, au sein de laquelle les parlementaires ne devraient plus siéger, conformément à la nouvelle rédaction de l'article 3 résultant des travaux de votre commission.

|

Votre commission a adopté cet article additionnel . |

Article 7

Gage

financier

I. - Le texte de la proposition de loi

Cet article prévoit que les conséquences financières qui résulteraient pour l'État du présent texte soient compensées, à due concurrence, par la création d'une taxe additionnelle aux droits perçus sur les tabacs manufacturés vendus au détail ou importés dans les départements de la France continentale.

II. - La position de votre commission

Les dispositions des articles 1 er et 2 de la présente proposition de loi devraient avoir un impact financier sur le budget de l'État du fait de l'ouverture du label « Fondation du patrimoine » à de nouveaux bénéficiaires susceptibles d'utiliser les mesures fiscales qui y sont attachées.

|

Votre commission a adopté cet article sans modification . |

*

* *

Au cours de sa réunion du jeudi 17 octobre 2019, votre commission a adopté la proposition de loi ainsi modifiée .

* 1 Synthèse du rapport public thématique de la Cour des comptes de janvier 2007 consacré à l'aide française aux victimes du tsunami du 26 décembre 2004.