II. LES RECETTES DEMEURENT DYNAMIQUES MALGRÉ UNE DIMINUTION DES PRÉLÈVEMENTS OBLIGATOIRES

Le solde budgétaire bénéficierait en 2020 de recettes fiscales nettes dynamiques, tandis que les recettes non fiscales, dont le poids est beaucoup moins important dans le budget général 26 ( * ) , demeureraient presque stables.

A. LE MONTANT DES RESSOURCES FISCALES DE L'ÉTAT SE RAPPROCHERAIT EN 2020 DU NIVEAU ATTEINT EN 2018

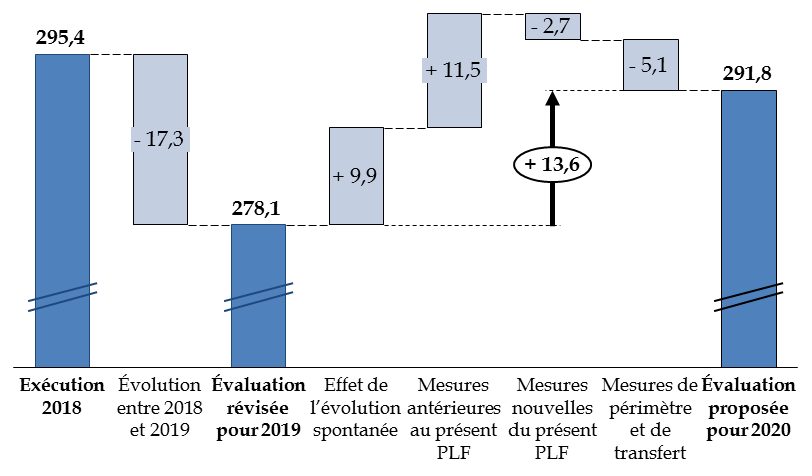

Les recettes fiscales nettes de l'État s'établiraient, en 2020, à 291,8 milliards d'euros, en hausse de 13,6 milliards d'euros par rapport à l'évaluation révisée pour 2019, soit 4,9 %. Elles se rapprocheraient ainsi du niveau atteint en 2018, soit 295,4 milliards d'euros.

Décomposition des facteurs d'évolution des recettes fiscales nettes de l'État selon le projet de loi de finances pour 2020

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du tome 1 de l'annexe « Voies et moyens »

Les déterminants de cette évolution montrent que la taxe sur la valeur ajoutée tend à perdre sa place prépondérante parmi les ressources fiscales nettes de l'État, au profit des autres impôts.

1. Les recettes d'impôt sur le revenu augmentent malgré la révision du barème

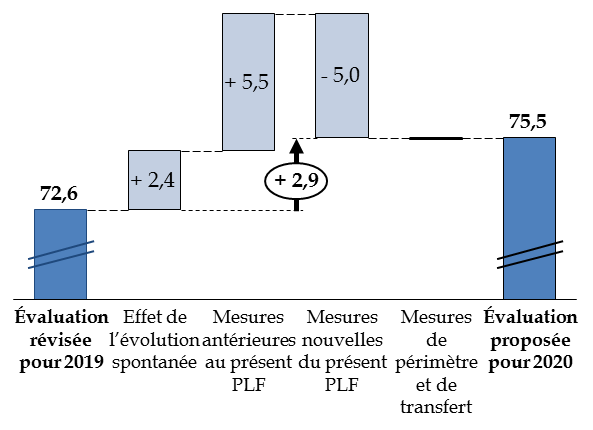

Les recettes d'impôt sur le revenu sont en hausse de 2,9 milliards d'euros, ce qui correspond pour l'essentiel à l'évolution spontanée. Celle-ci bénéficie du dynamisme de la masse salariale en 2019 (+ 2,7 %), des pensions (+ 2,5 %) et des dividendes (+ 4,3 %).

Décomposition de l'évolution du produit

de

l'impôt sur le revenu net

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du tome 1 de l'annexe « Voies et moyens »

Parmi les effets des mesures antérieures au présent projet de loi de finances, une augmentation exceptionnelle de 5,1 milliards d'euros correspond au contrecoup du manque à gagner, en 2019, lié à la perception des recettes issues du prélèvement à la source sur onze mois au lieu de douze.

Elle est compensée par la réforme du barème réalisée par l'article 2 du présent projet de loi de finances, qui diminue le produit prévisionnel de 5 milliards d'euros par rapport à l'évolution tendancielle.

2. Le produit de l'impôt sur les sociétés net s'accroît par l'effet de l'extinction du CICE

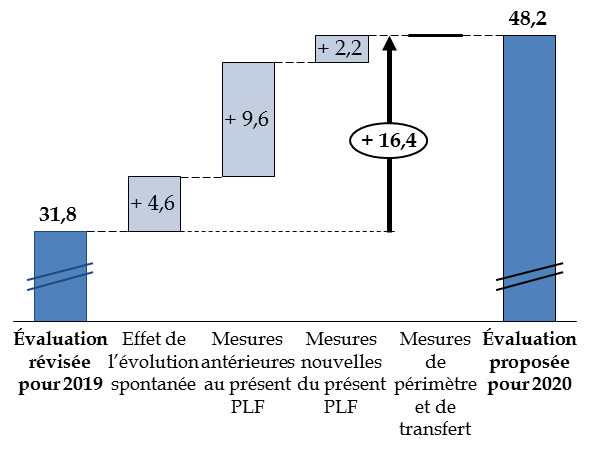

Les recettes de l' impôt sur les sociétés net sont en très forte hausse de 16,4 milliards d'euros.

L'évolution spontanée serait de 4,6 milliards d'euros. Il convient toutefois de noter que le point de comparaison, à savoir les recettes constatées en 2019, est minoré de 1,9 milliard d'euros en raison d'un important contentieux individuel dont le montant, selon les documents budgétaires, serait reporté sur les recettes prévisionnelles de 2020.

Décomposition de l'évolution du produit

de

l'impôt sur les sociétés net

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du tome 1 de l'annexe « Voies et moyens »

Plusieurs mesures prises antérieurement au présent projet de loi de finances portent leur effet en 2020. La plus importante est la transformation du crédit d'impôt compétitivité emploi (CICE) en allégement de charges , qui conduit à diminuer de 9,6 milliards d'euros les remboursements et dégrèvements portant sur cet impôt et donc à augmenter ses recettes nettes. En outre, ces allégements de charge conduisent par effet « retour » à accroître les bénéfices imposables , avec un effet positif de 5,6 milliards d'euros sur le produit de l'impôt sur les sociétés.

Ces facteurs d'augmentation ne sont que partiellement compensés par la baisse du taux de l'impôt sur les sociétés , qui diminue le produit de ce dernier impôt de 2,4 milliards d'euros en 2020, par la combinaison de plusieurs mesures prises successivement 27 ( * ) :

- la trajectoire de baisse du taux de l'impôt sur les sociétés décidée par les lois de finances pour 2017 et 2018 aurait, si elle n'avait pas été corrigée par la suite, entraîné une diminution de son produit de 3,1 milliards d'euros en 2020 par rapport à 2019 ;

- l'annulation au titre de l'année 2019 de cette trajectoire par la loi du 24 juillet 2019 28 ( * ) a augmenté son produit prévisionnel pour cette seule année, entraînant une augmentation à due concurrence de l'écart prévisionnel entre 2019 et 2020, à hauteur de près de 1,6 milliard d'euros ;

- l'aménagement de cette trajectoire pour les années 2020 et 2021 par l'article 11 du présent projet de loi de finances, en prolongement de la mesure précitée prise pour l'année 2019, a un effet positif sur l'évolution du rendement entre 2019 et 2020, à hauteur de 2,2 milliards d'euros 29 ( * ) .

En outre, l'augmentation du cinquième acompte de l'impôt sur les sociétés en 2019 a conduit à un surcroît exceptionnel de produit cette année-là, ce qui entraîne une diminution relative de recettes de 1,5 milliard d'euros en 2020.

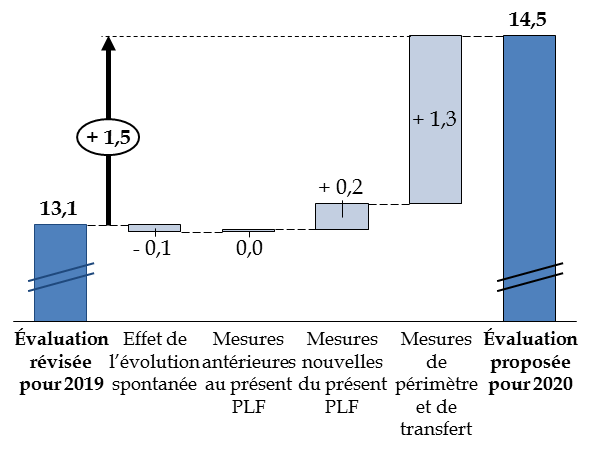

3. La TICPE est presque « gelée », hors mesures de périmètre

Le produit de la taxe intérieure sur la consommation des produits énergétiques (TICPE) perçu par l'État s'établirait en 2020 à un niveau de 14,5 milliards d'euros, en augmentation de 1,3 milliard d'euros, en raison de plusieurs mesures de transfert liées aux affectations de TICPE. En particulier, les charges de désendettement vis-à-vis d'EDF du compte d'affectation spéciale (CAS) « Transition énergétique » diminuent de 940 millions d'euros avant leur disparition complète en 2021, ce qui entraîne une réduction du montant de TICPE affecté à ce CAS et, par voie de conséquence, un accroissement du montant reversé au budget général.

Pour mémoire, la trajectoire de hausse de la TICPE a été annulée, à compter de 2019, par le projet de loi de finances pour 2019, sur la proposition du Sénat reprise par l'Assemblée nationale. Si le Gouvernement prévoit une évolution spontanée négative, liée à la baisse de la consommation de gazole et de fioul domestique, la suppression progressive du taux réduit pour certains usages du gazole non-routier 30 ( * ) devrait augmenter le produit de 200 millions d'euros en 2020.

Décomposition de l'évolution du produit de la TICPE entre 2019 et 2020

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du tome 1 de l'annexe « Voies et moyens »

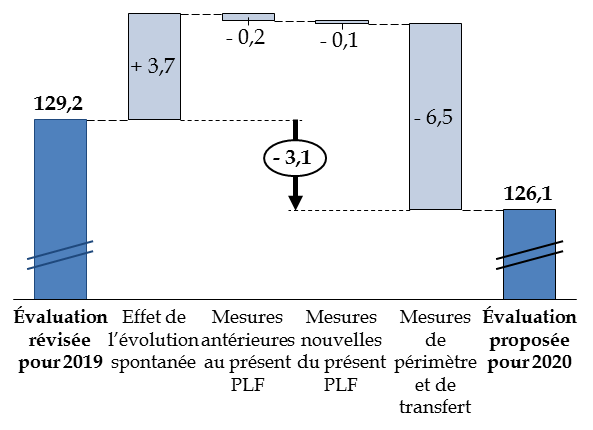

4. La TVA fait l'objet d'un nouveau transfert

La prévision du produit de la taxe sur la valeur ajoutée (TVA) revenant à l'État en 2020 s'établit à 126,1 milliards d'euros, contre 129,2 milliards d'euros en 2019 et 156,7 milliards d'euros en 2018.

Une diminution de 120 millions d'euros au titre du présent projet de loi correspond à l'effet attendu de la baisse du taux de TVA sur certaines opérations de logement social, réalisée par l'article 8 du présent projet de loi de finances.

Décomposition de l'évolution du

produit

de la TVA nette

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du tome 1 de l'annexe « Voies et moyens »

La principale baisse résulte toutefois de l'augmentation de la fraction de TVA affectée à la Sécurité sociale.

La part de cet impôt parmi les ressources fiscales nettes de l'État est ainsi passée en deux ans de 53,0 % à 43,2 %, par l'effet de transferts successifs aux régions (affectation depuis le 1 er janvier 2018 d'une fraction de TVA égale à 2,45 %, soit un montant de 4,4 milliards d'euros en 2020) et à la Sécurité sociale (passage de la fraction de TVA affectée de 5,93 % en 2018 à 26 % en 2019 puis, par l'article 37 du présent projet de loi de finances, à 27,75 % en 2020, correspondant à un montant de 50 milliards d'euros en 2020).

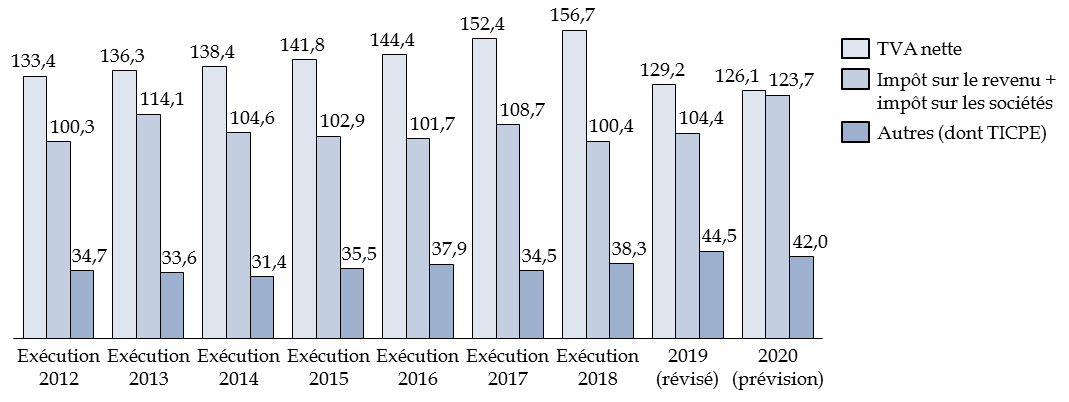

5. Au total, les recettes fiscales de l'État reposent de moins en moins sur la consommation et de plus en plus sur les revenus des entreprises et des particuliers

L'évolution au cours des trois premières années du quinquennat montre ainsi une tendance marquée au remplacement , parmi les ressources fiscales de l'État, de la TVA par les autres ressources fiscales , au premier rang desquelles l'impôt sur les sociétés, mais aussi l'impôt sur le revenu. La somme du produit de ces deux impôts représenterait désormais 98 % du produit de la TVA dans le budget général de l'État, contre 71 % seulement en 2017.

Évolution de la composition des recettes fiscales nettes de l'État entre 2018 et 2020

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents « Voies et Moyens » annexés aux projets de lois de finances pour 2014 à 2020

L'État fait ainsi dépendre ses ressources de plus en plus de l'évolution des bénéfices des entreprises et des revenus des personnes physiques et de moins en moins de celle de la consommation .

Or une plus grande dépendance des recettes fiscales envers l'impôt sur les revenus et surtout l'impôt sur les sociétés pourrait accroître la dépendance du solde budgétaire de l'État à la conjoncture, dans la mesure où les recettes d'impôt sur les sociétés sont plus difficiles à prévoir et surréagissent à des chocs non anticipés 31 ( * ) . Le rapport économique, social et financier annexé au présent projet de loi de finances précise que l'élasticité à l'écart de production est de 1,86 pour l'impôt sur le revenu et 2,76 pour l'impôt sur les sociétés, contre 1,00 seulement pour la TVA.

Si ce phénomène permet à l'impôt sur les sociétés de jouer un rôle stabilisateur pour les entreprises, il transmet par voie de conséquence ces chocs à l'État, qui perd en ressources lorsque les bénéfices des entreprises diminuent. Une dépendance envers cet impôt pourrait d'ailleurs amener l'État à utiliser des mesures de régulation budgétaire telles que celles qui ont été mises en oeuvre sur l'impôt sur les sociétés depuis le début du quinquennat : modulation du cinquième acompte, contributions exceptionnelles, ralentissement de la trajectoire de baisse prévue antérieurement...

En tout état de cause, votre rapporteur général constate que l'on assiste au cours du présent quinquennat à une véritable mutation de la structure du financement des dépenses budgétaires de l'État , puisque la tendance antérieure était plutôt à l'accroissement de la part de la TVA parmi les recettes fiscales de l'État 32 ( * ) .

Cette transformation n'est toutefois pas présentée explicitement comme une stratégie de l'État , mais résulte de mesures prises au coup par coup et selon des motivations diverses, à l'intérieur d'une enveloppe globale stable de ressources fiscales nettes : suppression du CICE - qui accroît les recettes d'impôt sur les sociétés net -, suppression de la dotation globale de fonctionnement des régions et allégements de charges - qui entraînent le transfert de fractions de TVA respectivement aux régions et à la Sécurité sociale.

* 26 Les recettes non fiscales nettes représentent 5,0 % des recettes nettes totales de l'État, avant application des prélèvements sur recettes au profit des collectivités territoriales et de l'Union européenne.

* 27 Document « Voies et moyens », tome 1, annexé au projet de loi de finances pour 2020, p. 29.

* 28 Article 4 de la loi n° 2019-759 du 24 juillet 2019 portant création d'une taxe sur les services numériques et modification de la trajectoire de baisse de l'impôt sur les sociétés.

* 29 Article 11 du présent projet de loi de finances.

* 30 Article 16 du présent projet de loi de finances.

* 31 Quentin Lafféter et Mathilde Pak, Élasticités des recettes fiscales au cycle économique. Étude de trois impôts sur la période 1979-2013 en France , Insee, documents de travail, n° G2015/08, 12 mai 2015.

* 32 Conseil des prélèvements obligatoires, La taxe sur la valeur ajoutée et les finances publiques, rapport particulier n° 6, juillet 2016.