B. LA PROGRESSION DU « RESTE À LIQUIDER » : L'EFFET « BOULE DE NEIGE » QUI INQUIÈTE LA COUR DES COMPTES EUROPÉENNE

Le retard de l'absorption des FESI par les États membres se traduit par une hausse du « reste à liquider » (RAL) désignant les engagements financiers pris par l'Union européenne mais qui n'ont pas été couverts par des crédits de paiement.

Évolution du « reste à liquider » (RAL)

(en milliards d'euros)

|

Au 31 décembre 2017 |

Au 31 décembre 2018 |

Au 31 décembre 2019 |

Au 31 décembre 2020 |

|

267 |

281 |

298 |

313 |

* les données pour 2019 et 2020 sont prévisionnelles.

Source : commission des finances du Sénat, à partir des réponses au questionnaire

Si la Commission européenne estime que la formation d'un RAL fait partie du cycle d'exécution normal du cadre financier pluriannuel, la Cour des comptes européenne a encore récemment indiqué que « les niveaux élevés actuellement atteints par le RAL pourraient exposer le budget de l'Union européenne [à des] risques » 26 ( * ) .

Parmi ces risques, la Cour estime que les crédits de paiements pourraient être insuffisants pour les dernières années du cadre financier pluriannuel, ou encore que les crédits de paiement prévus au début du prochain cadre financier pourraient être mobilisés pour effectuer les paiements engagés lors de la programmation précédente.

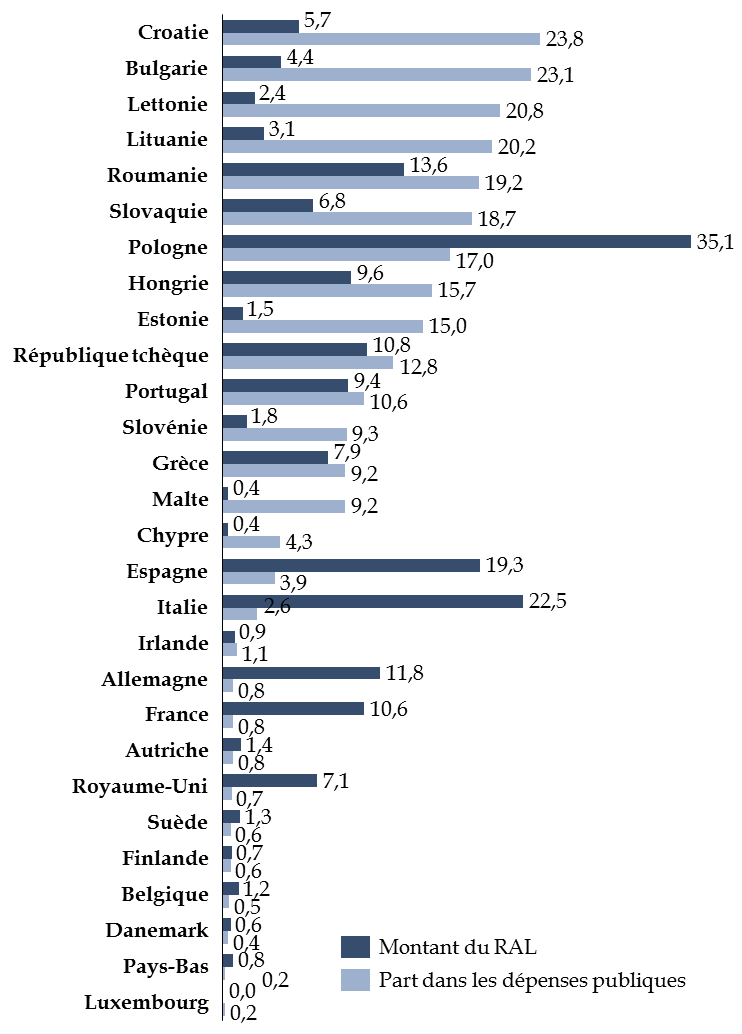

Néanmoins, votre rapporteur rappelle que l'augmentation du RAL doit être appréciée en fonction de la part des dépenses engagées pour chacun des États membres, ainsi qu'en fonction de la part de ces crédits dans les dépenses publiques . À ce titre, les engagements restant à liquider au titre des FESI en France ne s'élevaient qu'à 0,8 % des dépenses publiques à la fin de l'année 2018 , contre 23,8 % en Croatie, ou encore 2,6 % en Italie.

Engagements restant à liquider fin 2018 pour les

fonds européens structurels

et d'investissement

(en milliards d'euros et en %)

Source : commission des finances du Sénat, à partir des données de la Cour des comptes européenne

C. LES AMBITIONS REVUES À LA BAISSE DU BUDGET DE LA ZONE EURO

Défendue de longue date par la France, l'idée de la création d'une capacité budgétaire de la zone euro est débattue depuis plusieurs années dans le cadre de l'approfondissement de l'Union économique et monétaire (UEM).

Du point de vue économique, ce mécanisme permettrait à la zone euro de disposer d'un levier pour faire face aux « chocs asymétriques » , c'est-à-dire des chocs d'offre ou de demande affectant de manière variable plusieurs pays de la zone euro. Conformément aux enseignements de la théorie économique des zones monétaires optimales 27 ( * ) , la zone euro souffre de plusieurs lacunes . D'une part, la politique monétaire ne peut être activée en cas de chocs asymétriques car, s'appliquant à l'ensemble des pays de la zone euro, elle ne peut s'ajuster à une situation spécifique de l'un d'entre eux. D'autre part, la mobilité des facteurs de production n'est pas totale , notamment en raison des barrières linguistiques et culturelles qui perdurent. Enfin , la dernière crise économique et financière a rappelé que la mobilisation des politiques budgétaires par chacun des États membres constituait une réponse insuffisante et inadaptée au regard de la nécessité de coordonner la réponse macroéconomique.

La nécessité de créer un instrument budgétaire visant à assurer la stabilité économique de la zone euro a plusieurs fois été affirmée avec force 28 ( * ) . Toutefois, la question de ses contours, de ses modalités de financement et de gouvernance est restée indéfinie. Ce mécanisme pourrait ainsi prendre la forme d'un fonds de soutien à l'investissement, ou encore d'un système de réassurance chômage.

Dans cette perspective, l'accord franco-allemand de Meseberg, en date du 19 juin 2018, aurait pu constituer une étape importante dans la définition de cet instrument . Les deux États membres se sont accordés sur une proposition de budget de la zone euro dont l'objectif serait de « promouvoir la compétitivité, la convergence et la stabilisation dans la zone euro » 29 ( * ) . L'accord indique que ce budget de la zone devra être défini dans le cadre du prochain cadre financier pluriannuel, et que ses ressources seraient issues « à la fois des contributions nationales, de l'affectation de recettes fiscales et de ressources européennes », ménageant ainsi la possibilité ultérieure de sélectionner l'un de ces canaux de financement.

Les interventions de ce budget se traduiront par « des investissements dans l'innovation et le capital humain ». La perspective d'un budget de la zone euro qui se manifesterait par un mécanisme d'assurance chômage n'a pas été retenue pour le moment .

Si l'Eurogroupe est parvenu à un premier accord sur l'avenir de cet instrument budgétaire le 13 juin 2019 , celui-ci s'éloigne des ambitions initialement défendues, et s'inscrit dans la continuité des conclusions du sommet de la zone euro du 14 décembre 2018 30 ( * ) . Exit le terme de « budget de la zone euro », il s'agira d'un « instrument budgétaire pour la convergence et la compétitivité », soit une simple ligne budgétaire, dont le montant devra être arrêté dans le prochain cadre financier pluriannuel. Ainsi, le débat relatif à son volume total associera des États membres qui ne font pas partie de la zone euro, plutôt que d'en faire l'instrument budgétaire spécifique des pays partageant la même politique monétaire.

Concernant son volume total, si le montant n'a pas encore été défini, la Commission européenne a proposé une enveloppe de 17 milliards d'euros sur sept ans , à partager entre les 19 États membres de la zone euro, soit 2,4 milliards d'euros par an à se répartir selon une clé d'attribution qui doit encore être définitivement actée.

La réunion de l'Eurogroupe du 9 octobre dernier a permis de préciser certaines modalités d'allocation des crédits de cet instrument budgétaire. Ainsi, 20 % de l'enveloppe devrait pouvoir être mobilisé pour des besoins spécifiques de certains États membres , notamment en termes de réformes structurelles, définis en fonction des priorités de la zone euro. Les 80 % restant de l'enveloppe devraient être attribués selon des critères plus classiques, tels que la population et le PIB par habitant des États membres.

Votre rapporteur spécial note que le fait de ne pouvoir mobiliser que 20 % de cette enveloppe en cas de variations conjoncturelles représente un montant assez faible, permettant de douter de sa pertinence. En outre, les modalités d'affectation de cette enveloppe pourraient s'avérer particulièrement complexes pour financer des investissements modestes.

Alors que les appels à la relance budgétaire se multiplient au sein de l'Union européenne afin de résorber les déséquilibres macroéconomiques qui fragilisent la stabilité économique, votre rapporteur spécial regrette qu'une enveloppe budgétaire plus ambitieuse n'ait pas été retenue à l'issue de ces négociations de longue haleine .

À titre de comparaison, il n'est pas inutile de rappeler que l'objectif du « plan Juncker » était initialement de mobiliser 315 milliards d'euros d'investissement entre 2015 et 2017, grâce à un effet de levier permis par la garantie apportée par le Fonds de soutien aux investissements stratégiques (FEIS).

En outre, en dépit des progrès réalisés par l'Eurogroupe, la capacité opérationnelle de cet « instrument budgétaire » reste conditionnée à l'échéance des négociations du prochain cadre financier pluriannuel , ce qui plaide pour un optimisme très prudent.

* 26 Cour des comptes européenne, étude de cas rapide : gros plan sur les engagements restant à liquider dans le budget de l'Union européenne, §99, avril 2019.

* 27 Cf. les travaux de Robert Mundell, dont son article : « A Theory of Optimum Currency Areas », The American Economic Review, 1961.

* 28 Cf. le rapport du président du Conseil européen, établi en collaboration avec le président de la Commission européenne, le président de l'Eurogroupe et le président de la Banque centrale européenne, du 5 décembre 2012, intitulé « Vers une Union économique et monétaire véritable et approfondie. Création d'un instrument de convergence et de compétitivité » (COM(2013) 165 final), ou encore le document de réflexion sur l'approfondissement de l'Union économique et monétaire, de la Commission européenne, mai 2017.

* 29 Cf. déclaration de Meseberg du 18 juin 2019.

* 30 Déclaration à l'issue de la réunion du sommet de la zone euro en date du 14 décembre 208 (EURO 503/18).