B. SI LES DÉPENSES DU COMPTE SE STABILISENT EN 2020 ET QUE LES RECETTES DEVRAIENT CONNAITRE UN REBOND EN 2019, LES INTERROGATIONS N'EN DEMEURENT PAS MOINS GRANDES SUR LA SOUTENABILITÉ DU COMPTE À LONG-TERME

1. Les années 2019 et 2020 pourraient-elles enfin marquer un retour à l'équilibre ?

a) Le compte d'affectation spéciale pourrait revenir à l'équilibre en 2019 mais voit ses crédits continuer leur diminution en 2020

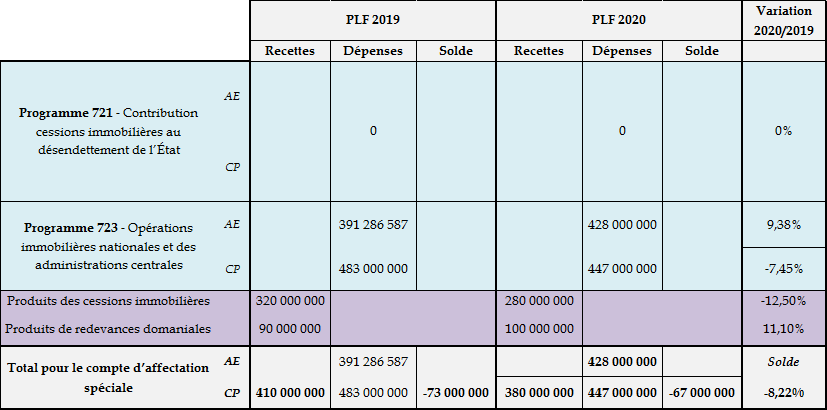

Si les crédits inscrits au titre des dépenses du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » continuent de baisser , vos rapporteurs spéciaux relèvent que cette diminution est relativement moins forte que celle observée entre la loi de finances pour 2018 et la loi de finances pour 2019 (- 7,45 % contre - 20,43 %).

Les recettes et les dépenses du compte d'affectation spéciale

(en euros)

Source : commission des finances, d'après les documents budgétaires

Deux tendances se dégagent de la prévision des dépenses et des recettes du compte d'affectation spéciale :

- la baisse tendancielle de ses dépenses , qui entend compenser l'attrition en miroir des produits de cessions. Cela a cependant deux conséquences négatives : l'une sur la valorisation du patrimoine immobilier de l'État , moins de crédits étant disponibles pour mener à bien des opérations structurantes ou d'entretien, l'autre sur l'équilibre budgétaire du compte , celui-ci présentant un déficit depuis 2017.

- la baisse tendancielle des produits issus de cessions , pourtant vecteur historique du financement du compte d'affectation spéciale.

Vos rapporteurs spéciaux estiment en outre qu'il y a un important risque de sous-exécution des dépenses du compte d'affectation spéciale en 2019 . En effet, le taux de consommation des crédits au 31 août 2019 est inférieur à 50 % des crédits de paiement ouverts en loi de finances initiale et, surtout, inférieur de plus de 15 points à celui constaté en 2018. Si une gestion prudente des crédits inscrits sur le programme 723 peut se justifier par l'incertitude pesant sur les recettes du compte, il ne semble pas que ce soit le cas en 2019. A tout le moins, cela démontre les effets de bord des règles de gestion relatives au compte d'affectation spéciale : l'exécution des dépenses étant conditionnée à l'obtention préalable de recettes, dont le rythme d'encaissement peut être extrêmement irrégulier, les gestionnaires disposent de moins de marges de manoeuvre.

C'est pour pallier cette difficulté qu'il a été décidé d' opérer une distinction entre dépenses d'entretien et opérations structurantes . L'enveloppe dédiée aux premières est mise à disposition des responsables de budget opérationnel de programme dès le début de l'exercice.

Un point de satisfaction tout de même, vos rapporteurs spéciaux constatent qu'en 2019, pour la première fois sur ces quatre dernières années, les recettes tirées des cessions devraient dépasser la prévision inscrite en loi de finances pour 2019 . Au 25 juillet 2019, ce sont 329 biens qui ont été cédés, pour un montant total de 519 millions d'euros. Ce bilan est tiré à la hausse par la vente de l'Ilot Saint-Germain à Paris, pour un montant de 368 millions d'euros.

Cela illustre toutefois la très grande dépendance du compte d'affectation spéciale aux ventes extraordinaires . Sans elles, il lui est difficile de présenter une exécution conforme à la prévision. Par exemple, en 2018, vos rapporteurs spéciaux avaient constaté qu'en plus de produits de cessions inférieurs de 48,1 % à la prévision inscrite en loi de finances pour 2018, les produits obtenus tenaient beaucoup à la réalisation de quelques grandes ventes : le produit de cinq cessions représentait ainsi près de 40 % des recettes inscrites sur le compte d'affectation spéciale 11 ( * ) .

b) Néanmoins, les prévisions en recettes du compte sont extrêmement fragiles

Le compte d'affectation spéciale bénéficie de deux types de recettes :

- le produit des cessions de biens immobiliers , ainsi que des droits à caractère immobilier attachés aux immeubles de l'État ;

- le produit des redevances domaniales ou les loyers perçus par l'État . Ils proviennent des concessions ou autorisations de toute nature de la compétence du représentant du ministre chargé du budget dans le département, des concessions de logement dont l'État est propriétaire ou locataire et des locations d'immeubles de son domaine privé, ainsi que des redevances et loyers du domaine public et privé dont le ministre des armées est le gestionnaire.

641 biens pourraient être inscrits pour cession en 2020 . Comme l'a précisé la direction de l'immobilier de l'État à vos rapporteurs spéciaux, ce n'est qu' une indication prévisionnelle , amenée à évoluer. Si les chiffres doivent donc être pris avec précaution, vos rapporteurs spéciaux soulignent toutefois que le stock des biens à vendre de l'État connait une baisse régulière . Il aurait ainsi baissé de 19 % entre 2013 et 2018 12 ( * ) .

Cependant, une autre tendance est plus inquiétante, d'autant que la DIE ne pourra pas y remédier à court terme : le stock de biens difficiles à céder augmente. D'après les informations transmises par la direction de l'immobilier de l'État à vos rapporteurs spéciaux, au 1 er janvier 2019, 524 biens seraient en vente depuis plus de trois ans, contre 506 au 1 er janvier 2018. Les biens les plus faciles à céder, soit qu'ils aient été très bien valorisés, soit que leur cession ne présentât aucune difficulté, sont en effet ceux qui ont été vendus le plus rapidement. Ainsi, 75 % des biens inscrits dans l'outil de suivi des cessions seraient considérés comme difficiles ou très difficiles à vendre .

Enfin, vos rapporteurs spéciaux rappellent qu' un système de décote s'applique sur la cession de certains biens du patrimoine immobilier de l'État , ce qui a des incidences significatives sur la valorisation de ces biens. En 2018, la décote « Duflot » a concerné 18 ventes, pour un effort consenti de la part de l'État de 70,75 millions d'euros, soit 2,6 fois plus qu'en 2017. Vos rapporteurs spéciaux ne peuvent que soutenir la recommandation de la Cour des comptes visant à davantage documenter ces mécanismes dans les documents de performance du compte d'affectation spéciale, et non pas simplement dans le document de politique transversale relatif à la politique immobilière de l'État 13 ( * ) . En effet, par ces décotes, le compte contribue à une autre politique publique que celle pour laquelle il a été créé . Le Conseil de l'immobilier de l'État s'était également étonné de voir que certaines décotes avaient été octroyées sur la cession de terrains qui n'étaient pas situés en zone tendue. Vos rapporteurs spéciaux ne peuvent qu'appeler à ce que la décote soit appliquée dans le strict respect de ses objectifs.

|

Le système de la décote sur les cessions des biens de l'État Ce système comprend en réalité deux mécanismes. Aux termes de l'article 95 de la loi du 18 janvier 2005 de programmation pour la cohésion sociale, l'État peut céder un terrain de son domaine privé, bâti ou non, pour un prix inférieur à sa valeur vénale afin de favoriser la production de logements. La part de la décote, qui peut atteindre l'intégralité de la valeur vénale du bien, est négociée de gré à gré. À ce principe général s'ajoute une décote « de droit ». En effet, conformément au dispositif dit de « décote Duflot », introduit par la loi n° 2013-61 du 18 janvier 2013 relative à la mobilisation du foncier public en faveur du logement et au renforcement des obligations de production de logement social, des personnes morales peuvent bénéficier de la décote sur certains terrains éligibles, à condition qu'y soient réalisés des programmes de construction de logements sociaux. Source : Cour des comptes, réponses au questionnaire budgétaire de vos rapporteurs spéciaux |

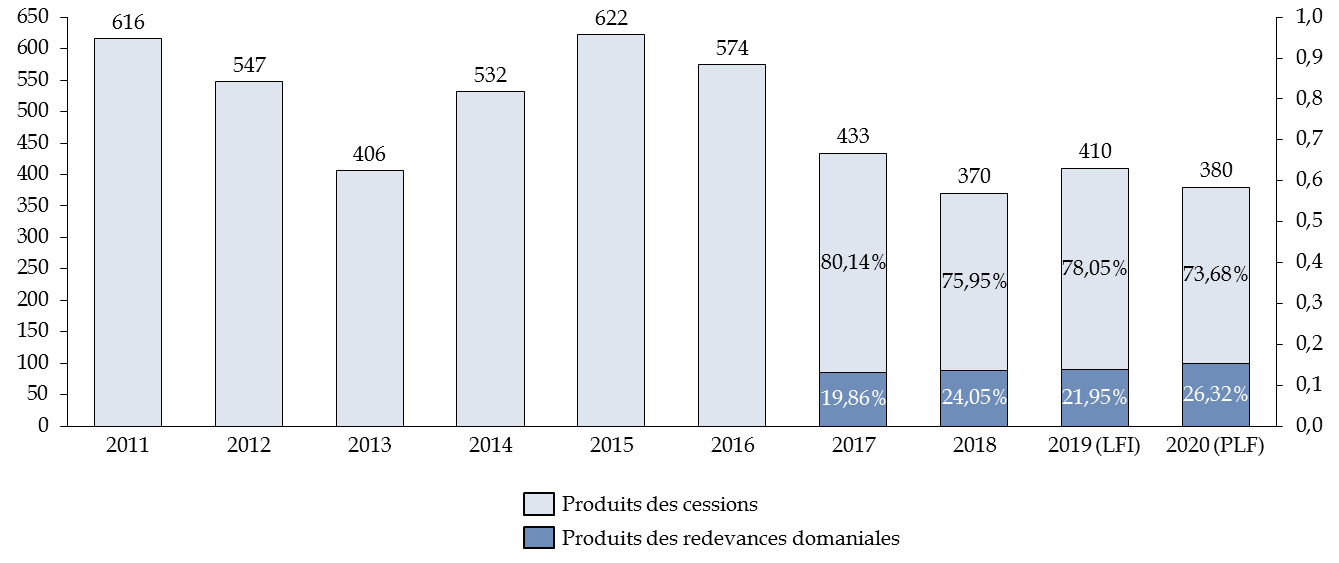

Prévu à l'origine pour compenser l'intégration des dépenses du programme 309 « Entretien des bâtiments de l'État » au sein du compte d'affectation spéciale, le reversement des produits des redevances domaniales est aujourd'hui devenu structurellement indispensable au compte . Si ces produits ne suffisent pas à couvrir la baisse des recettes tirées des cessions, ils financent tout de même une partie de plus en plus conséquente des dépenses liées à la gestion du patrimoine immobilier de l'État.

Comparaison de la structure des recettes du compte entre 2011 et 2020

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Les produits des redevances domaniales représentent désormais plus du quart des recettes du compte d'affectation spéciale.

2. L'évolution du solde du compte et les fortes variations constatées ces dernières années doivent toutefois conduire à repenser entièrement le modèle du compte d'affectation spéciale

a) La mobilisation du solde appelle à revoir le mode de financement du compte d'affectation spéciale

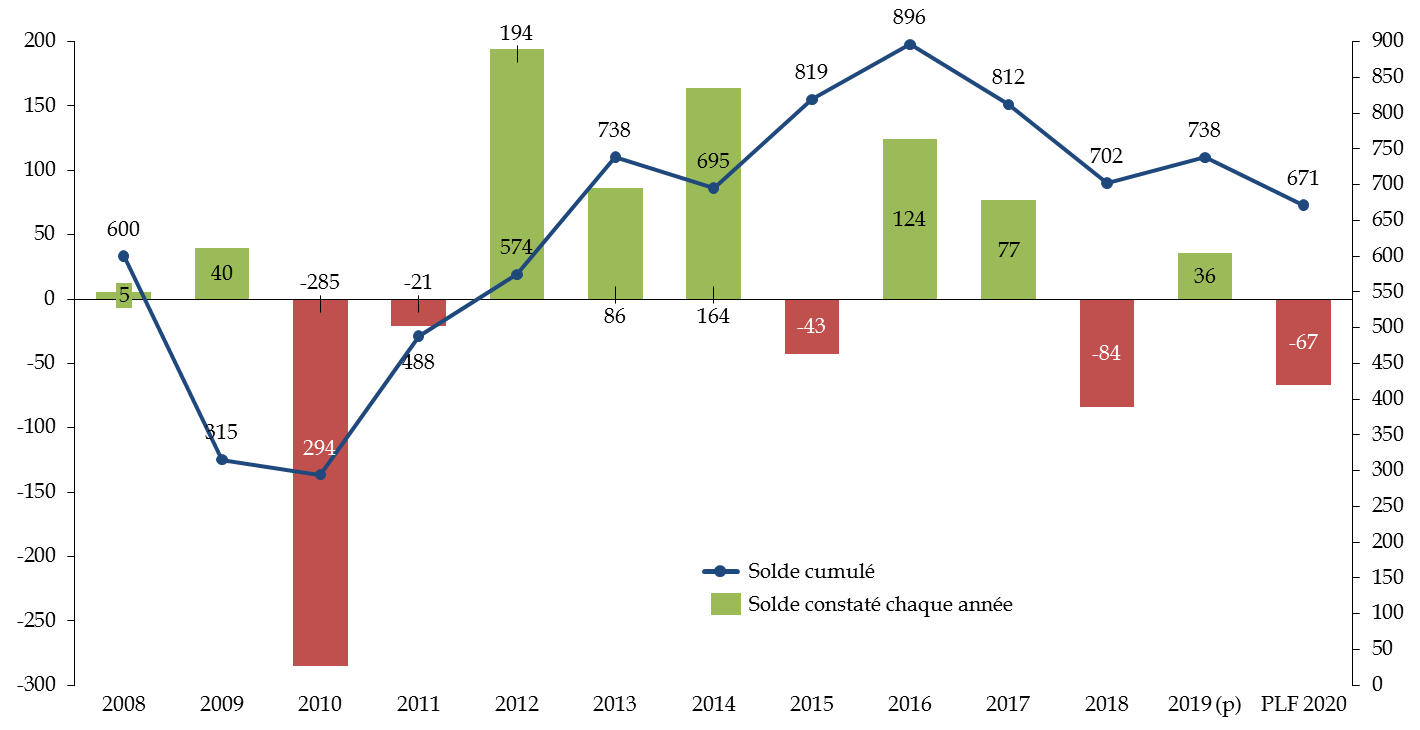

L'évolution du solde du compte d'affectation spéciale depuis 2008

(en millions d'euros)

Note de lecture : la prévision inscrite pour 2019 tient compte du montant des cessions réalisées au 26 juillet 2019.

Source : commission des finances du Sénat, d'après les documents budgétaires

La mobilisation du solde ne peut être qu'une solution transitoire . Si le déficit constaté en 2018 devait se reproduire, le compte serait asséché en six ans environ . L'année 2019 devrait certes permettre au compte de renouer avec des excédents . Vos rapporteurs spéciaux espèrent simplement que cet excédent sera entièrement dû aux produits de cessions et non à une moindre consommation des crédits attribués aux opérations structurantes et aux dépenses d'entretien lourd. Ce serait prendre un risque bien trop important pour la valorisation du patrimoine immobilier de l'État et pour la soutenabilité du compte à long-terme.

L'affectation des produits issus des redevances domaniales constitue une première réponse aux fragilités financières du compte d'affectation spéciale . Elles ont le double mérite d'apporter un revenu récurrent et pérenne, sans source d'incertitudes pour les gestionnaires, et de conforter la DIE à la tête de la politique immobilière de l'État, ces produits ne faisant l'objet d'aucune mutualisation.

Pour autant, les redevances domaniales ne suffisent pas à compenser la baisse des recettes du compte d'affectation spéciale (cf. graphique ci-dessus). Le parc immobilier doit donc être appréhendé différemment pour aller vers la valorisation locative de ces biens . Vos rapporteurs spéciaux critiquent la vision binaire qui a longtemps prévalu à la gestion de ce patrimoine, entre possession et cession .

b) La valorisation du patrimoine de l'État et la création d'une foncière

La commission des finances du Sénat recommande ainsi depuis plusieurs années de diversifier les modes de valorisation du patrimoine immobilier de l'État . Comme l'a rappelé la DIE à vos rapporteurs spéciaux, l'État pratique déjà une certaine forme de valorisation pour les bâtiments dont la cession est difficile ou que l'État souhaite conserver. À titre d'exemples, plusieurs baux emphytéotiques devraient être signés pour des immeubles parisiens dans le cadre d'appels d'offres mixtes « Cession ou location à long-terme ».

Devant votre commission, la directrice de l'immobilier de l'État s'était montrée favorable au développement d'un tel mode de valorisation , constatant en des termes très directs les insuffisances de la politique immobilière actuelle : « c'est assez désespérant de constater la durée qui peut séparer le moment où une administration quitte une emprise de celui où un nouvel usage est trouvé. Il faudrait accorder des autorisations d'occupation temporaire (AOT) afin que ces bâtiments ne restent pas vides pendant deux ou trois ans [...]. On pourrait demander des redevances domaniales ou, pour des immeubles patrimoniaux ou de prestige, arrêter de les vendre pour accorder plutôt des baux emphytéotiques » 14 ( * ) .

Vos rapporteurs spéciaux considèrent qu'il faut aller encore plus loin. Il pourrait par exemple être envisagé de procéder à la location des biens inutiles dont la cession ne peut pas ou n'est pas prévue. Cependant, la DIE a expliqué à vos rapporteurs spéciaux ne pas pouvoir recourir à cette stratégie tant que certains obstacles ne seront pas levés . Le code général de la propriété des personnes publiques soumet l'État aux règles de publicité et de mise en concurrence pour les titres d'occupation délivrés en vue d'une exploitation économique, ce qui peut nuire à la fluidité de la gestion du parc. Il serait en outre opportun de pouvoir minorer la redevance en fonction du montant des travaux réalisés par le futur occupant : la location du bien se traduirait alors par une recette directe (la redevance) mais aussi par un gain futur (valorisation du bien).

Une troisième difficulté concerne la mise sur pied d'une structure qui serait chargée d'assurer le portage des biens mis en location . À cet égard, le rapport de mai 2017 de votre rapporteur spécial Thierry Carcenac et de notre ancien collègue Michel Bouvard préconisait la création d'une foncière à capitaux intégralement publics , chargée de procurer des revenus récurrents et garantis au compte d'affectation spéciale 15 ( * ) .

Le deuxième comité interministériel de la transformation publique , qui s'est tenu il y a déjà plus d'un an, le 29 octobre 2018, avait identifié les principaux enjeux auxquels devait répondre la politique immobilière de l'État : l'entretien, le financement et la valorisation. Un chef de mission a été désigné en janvier 2019 afin d'étudier les meilleurs moyens de diversifier les modes de valorisation du patrimoine de l'État . Il a présenté ses premières conclusions au ministre de l'action et des comptes publics, ainsi qu'au Conseil de l'immobilier de l'État (CIE), dont fait partie votre rapporteur spécial Thierry Carcenac 16 ( * ) .

|

L'avis du CIE sur la « mission valorisation » 17 ( * ) Pour le CIE, les présentations des conclusions de la mission valorisation confirment que les obstacles ne sont pas seulement de nature juridique. Il estime ainsi qu'avant de pouvoir créer une agence spécifiquement dédiée à la valorisation des actifs inutiles, il convient de lever les ambiguïtés qui pèsent encore sur la représentation et le rôle de l'État propriétaire : ce sont encore les ministères occupants qui ont la main sur leur stratégie patrimoniale, la DIE ne s'étant pas encore imposée comme la direction en charge de l'ensemble du parc immobilier de l'État. Le CIE considère en outre que le choix du modèle de structure doit responsabiliser l'ensemble des acteurs de la chaîne de gestion de l'immobilier et que la simple constitution d'une plateforme d'ingénierie de projet n'apporte pas de réponse sur la question centrale du pilotage stratégique. Une agence de valorisation doit donc disposer des compétences, des moyens et de la légitimité nécessaires à l'exercice de sa mission, sans quoi elle n'aura aucune plus-value. La CIE se montre plutôt favorable à la méthode proposée, progressive. Un premier portefeuille d'actifs serait constitué en associant des biens de nature, de valeur, de taille et de localisation diversifiées. Il relève toutefois que la constitution d'une telle liste se heurte à la connaissance encore imparfaite de l'immobilier de l'État. Le CIE est donc favorable à la poursuite des travaux de la mission par la constitution d'une équipe projet et recommande de faire de la confirmation de la viabilité du modèle théorique, un préalable à l'autorisation de lancement de l'expérimentation. Source : avis et réunions du CIE de juillet 2019 |

Le ministre de l'action et des comptes publics souhaite que cette mission se poursuive et explore notamment la possibilité de ne pas recourir à la création d'une agence pour conduire la valorisation locative des biens inutiles aux besoins de l'État . Des solutions alternatives consisteraient par exemple à faire appel à des prestations externalisées ou à s'appuyer sur des compétences en interne, en résolvant les facteurs de blocage et d'inefficience. Pour vos rapporteurs spéciaux , cela montre la frilosité persistante du ministère quant à la création d'une agence de type foncière publique .

* 11 Contribution de MM. Thierry Carcenac et Claude Nougein, rapporteurs spéciaux, au rapport n° 625 (2018-2019) de M. Albéric de Montgolfier, sur le projet de loi de règlement du budget et d'approbation des comptes de l'année 2018. https://www.senat.fr/rap/l18-625-2/l18-625-2.html

* 12 Direction de l'immobilier de l'État, rapport d'activité 2018, p.50.

* 13 Cour des comptes, Note d'analyse de l'exécution budgétaire, « Gestion du patrimoine immobilier de l'État » (2018).

* 14 Audition de Mme Isabelle Saurat le 21 mai 2019 par la commission des finances du Sénat ( http://www.senat.fr/compte-rendu-commissions/20190520/fin.html ).

* 15 De la rationalisation à la valorisation : 12 propositions pour une politique immobilière de l'État soutenable et efficace », rapport d'information n° 570 (2016-2017) de Michel Bouvard et Thierry Carcenac, fait au nom de la commission des finances, 31 mai 2017.

* 16 En annexe, la présentation utilisée lors de la transmission des conclusions de la mission valorisation au Conseil de l'immobilier de l'État.

* 17 Trois missions ont été confiées par le ministère de l'action et des comptes publics sur le patrimoine immobilier de l'État : 1) sur la gestion en « syndic » des sites multi-occupants à M. Emmanuel Amigues ; 2) sur la valorisation locative des biens inutiles aux besoins de l'État à M. Jean-Marc Délion ; 3) sur la gestion du parc résidentiel social de l'État pour toutes les fonctions de gestion locative à Mme Florence Gérard-Chalet.