II. FINANCIÈREMENT FRAGILE, LE COMPTE D'AFFECTATION SPÉCIALE VOIT EN OUTRE SES RÈGLES ÊTRE CONTOURNÉES ET SES OBJECTIFS MANQUÉS

La création du compte d'affectation spéciale en 2006 devait répondre à un double-objectif : dynamiser la politique immobilière de l'État et optimiser la gestion de son parc immobilier . Á ces deux objectifs s'est ajouté un troisième, celui de la contribution du compte à la transition énergétique , l'une des priorités du Grand plan d'investissement.

Alors que le compte s'apprête à rentrer dans son quinzième exercice budgétaire , vos rapporteurs spéciaux estiment que son bilan, sans être mauvais, est pourtant décevant .

A. L'ENTRETIEN LOURD EST UNE NÉCESSITÉ POUR CONTINUER À VALORISER NOTRE PATRIMOINE IMMOBILIER

L'évolution des dépenses d'entretien du propriétaire entre 2019 et 2020

(en millions d'euros)

|

2018 |

2019 |

2020 |

Évolution

|

|||||||||

|

LFI |

Exécution |

LFI |

Exécution provisoire au 31/08/2019 |

Prévisions en PLF |

||||||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Action 12 - Contrôles réglementaires, audits, expertises et diagnostics |

24,0 |

24,0 |

21,9 |

22,0 |

23,0 |

22,0 |

16,2 |

12,3 |

22,0 |

22,0 |

- 4,35 |

0,00 |

|

Action 13 - Maintenance à la charge du propriétaire |

48,0 |

48,0 |

47,0 |

43,0 |

44,0 |

44,0 |

33,2 |

26,5 |

45,0 |

42,0 |

2,27 |

- 4,55 |

|

Action 14 - Gros entretien, réhabilitation, mise en conformité et remise en état |

88,0 |

88,0 |

80,4 |

95,7 |

95,0 |

95,0 |

58,5 |

57,5 |

93,0 |

96,0 |

- 2,11 |

1,05 |

|

Total entretien du propriétaire |

160,0 |

160,0 |

149,3 |

160,7 |

162,0 |

161,0 |

107,9 |

96,3 |

160,0 |

160,0 |

- 1,23 |

- 0,62 |

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire de vos rapporteurs spéciaux

La DIE considère que trois actions du programme 723 participent aux dépenses d'entretien :

- les contrôles réglementaires ont pour objectif d'effectuer le diagnostic des composants et des équipements d'un immeuble en vérifiant leur bon fonctionnement et en anticipant les risques qui leur sont inhérents. Ils peuvent donc permettre d'améliorer notre connaissance du parc immobilier. Les audits, expertises et diagnostics sont considérés comme des dépenses d'entretien puisqu'ils sont indispensable à l'amélioration de la performance énergétique des bâtiments du parc, pour attester de leur vétusté ou pour évaluer la faisabilité d'une opération d'entretien lourd ;

- la maintenance à la charge du propriétaire se compose à la fois de la maintenance dite préventive , pour réduire les risques de défaillance ou de dégradation, et la maintenance dite corrective , qui intervient après la réalisation du dommage ;

- les dépenses de gros entretien et de renouvellement correspondent aux travaux de mise en conformité et de remise en état. Les travaux lourds peuvent être divisés en deux catégories : ceux qui visent à assurer la conformité des bâtiments aux nouvelles règlementations et ceux qui visent à remettre en état le bâti suite à une dégradation continue. Cette action concentrera 60 % des crédits de paiement en 2020 (59 % en prévision pour 2019) et participera à hauteur de 21 % de son montant à la mise en oeuvre du Grand plan d'investissement, notamment dans son versant « contribution à la transition énergétique » (cf. infra ).

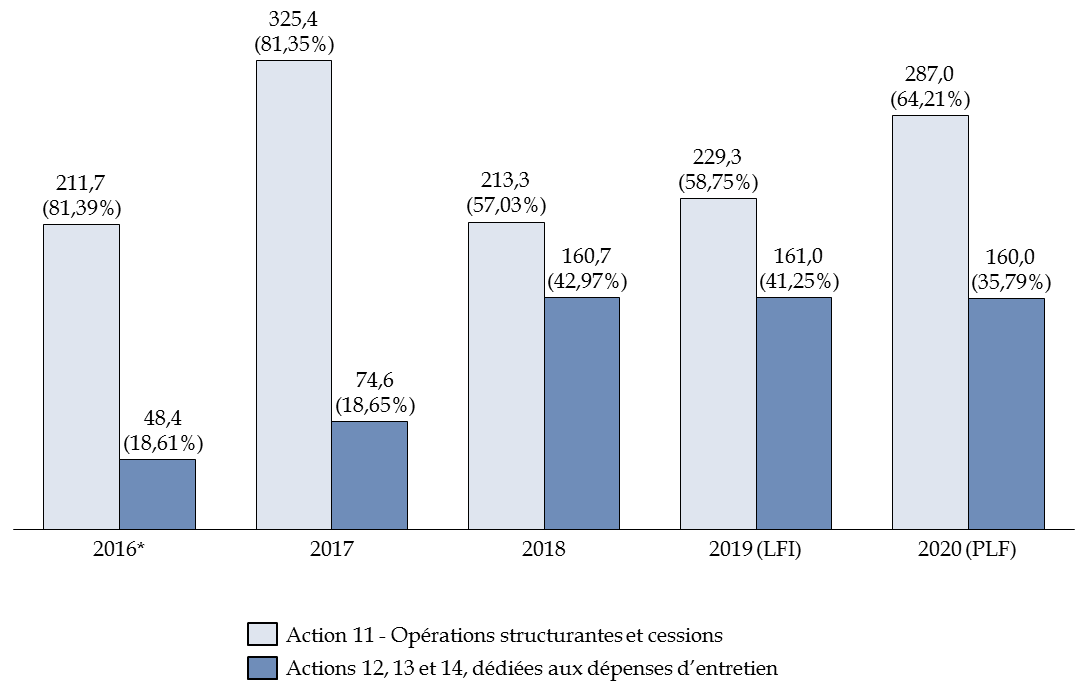

Vos rapporteurs spéciaux remarquent que les crédits alloués aux dépenses liées à l'entretien du propriétaire semblent avoir été, depuis 2016, sanctuarisés . Selon la DIE, cette allocation de crédits est conforme à l'engagement pris par le ministre chargé du domaine devant la Conférence nationale de l'immobilier public en juin 2016 : l'intégration du programme 309 au compte d'affectation spéciale ne devait pas se traduire par une attrition des crédits auparavant consacré à ces dépenses. Ainsi les prévisions des dépenses d'entretien du propriétaire sont maintenues à 160 millions d'euros dans le projet de loi de finances 2020 , dans la droite ligne de la prévision pour 2019 (161 millions d'euros) et de l'exécution en 2018 (160,7 millions d'euros). Toutefois, le maintien d'un montant identique de crédits en valeur correspond, du fait de l'inflation, à une baisse du niveau réel des dépenses . Pour maintenir un niveau d'effort constant, ces crédits devraient être revalorisés chaque année en tenant compte de l'inflation.

L'entretien du parc est l'un des objectifs prioritaires de la direction de l'immobilier de l'État, à la fois parce que la maintenance et l'entretien préventifs peuvent permettre de réaliser des économies de long-terme , notamment en matière d'énergie, et parce que ces dépenses participent à la ( re)mise en conformité des bâtiments , assurant ainsi aux agents et au public de meilleurs conditions d'accessibilité et de sécurité. Cette priorité résulte également de la dégradation du parc immobilier de l'État, dont la valorisation requiert davantage d'efforts . La charte de gestion du 4 août 2017 a consacré ce tournant en affirmant que les moyens interministériels du compte devaient être prioritairement consacrés aux dépenses d'entretien à la charge du propriétaire.

Évolution comparée des dépenses du compte d'affectation spéciale depuis 2016

(en millions d'euros et en %)

Note de lecture* : avant 2017, le programme 723 du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » ne comptait qu'une seule action (« dépenses immobilières »). Les valeurs inscrites sur le graphique s'appuient donc, pour l'année 2016, sur la répartition de la dépense par nature telle qu'elle figure dans le rapport annuel de performance.

Source : commission des finances du Sénat, d'après les documents budgétaires

Vos rapporteurs spéciaux regrettent toutefois que l'indicateur de performance « effort d'entretien du parc immobilier par l'État propriétaire » n'apparaisse que dans le document de politique transversale relatif à la politique immobilière de l'État , et non pas également dans les documents concernant le compte d'affectation spéciale.

Pour faire de l'entretien un axe majeur des décisions de gestion du patrimoine, la DIE ne s'appuie pas seulement sur les crédits du compte d'affectation spéciale mais s'emploie également à convaincre les gestionnaires du bien-fondé de ces dépenses , trouvant là utilement à s'appuyer sur les schémas directeurs immobiliers régionaux (SDIR). Le contenu des SDIR a en effet été profondément remodelé afin de donner davantage de lisibilité aux gestionnaires et de préserver les crédits alloués à l'entretien. Ils comprennent maintenant tous une phase de diagnostic préalable, l'élaboration d'une stratégie pluriannuelle d'intervention sur le bâti et l'identification des axes permettant de préserver le patrimoine et de le valoriser. Les SDIR constituent ainsi un allié utile pour la DIE, qui doit sans cesse inciter les opérateurs et services de l'État à respecter leurs engagements.

Enfin, la DIE peut tirer profit de la mise à disposition de nouveaux outils informatiques , comme ceux utilisés pour le processus de « démarche stratégique » (ou « priorisation de l'intervention »), qui entend réunifier politique d'entretien et politique patrimoniale. Un premier bilan en sera tiré au premier semestre 2020 et vos rapporteurs spéciaux y seront particulièrement attentifs .

|

Le fonctionnement de la démarche stratégique de la DIE Les outils informatiques mis à disposition par la DIE permettent de segmenter le parc entre les actifs qui, au regard de leur état et des besoins des services, doivent être conservés ou vendus. La politique d'entretien différera alors selon le sort retenu pour chacun des biens. Des priorités sont ainsi fixées en fonction du devenir des actifs, de leur état de santé, mais aussi à l'aune des spécificités régionales, notamment pour ce qui concerne les risques sismiques et climatiques. Selon la DIE, le premier apport de cette démarche est de disposer, pour un grand nombre de régions, d'une évaluation du besoin reposant sur un véritable diagnostic du parc immobilier. Le second apport est de dresser dans ces régions une feuille de route permettant de mobiliser des moyens budgétaires toujours contraints, de façon optimale. Source : réponses au questionnaire budgétaire de vos rapporteurs spéciaux |