|

N° 140 SÉNAT SESSION ORDINAIRE DE 2019-2020 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2019 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2020 , Par M. Albéric de MONTGOLFIER, Rapporteur général, Sénateur |

|

TOME III LES MOYENS DES POLITIQUES PUBLIQUES ET LES DISPOSITIONS SPÉCIALES (seconde partie de la loi de finances) |

|

ANNEXE N° 21 COMPTE D'AFFECTATION SPÉCIALE : PARTICIPATIONS FINANCIÈRES DE L'ÉTAT |

|

Rapporteur spécial : M. Victorin LUREL |

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 2272 , 2291 , 2292 , 2298 , 2301 à 2306 , 2365 , 2368 et T.A. 348 Sénat : 139 et 140 à 146 (2019-2020) |

LES PRINCIPALES OBSERVATIONS

DU

RAPPORTEUR SPÉCIAL

|

1. Le compte d'affectation spéciale « Participations financières de l'État » présente une particularité : la programmation proposée en loi de finances initiale, tant pour les recettes que pour les dépenses, est fixée de façon conventionnelle. Cette spécificité vise à préserver la confidentialité des opérations de cessions que l'État est susceptible de mener ; elle obère néanmoins les capacités de contrôle du Parlement. 2. En 2020, une nouveauté vient nuancer cette insuffisance : pour la première fois, les opérations déjà connues au stade de la programmation sont intégrées dans la prévision. Il en résulte un montant exceptionnellement majoré par rapport à la convention, s'élevant à près de 12,2 milliards d'euros de recettes et de dépenses , et résultant de trois facteurs : une somme conventionnelle de 8 milliards d'euros au titre des cessions ayant été autorisées par la loi « Pacte », un versement de près de 1,2 milliard d'euros du budget général au titre du troisième programme d'investissements d'avenir (PIA 3) et la cession par l'État de titres La Poste à la Caisse des dépôts et consignations pour près d'un milliard d'euros dans le cadre de la création du grand pôle financier public. Un versement de 2 milliards d'euros au titre du désendettement de l'État est également prévu. 3. Le compte est entré dans une phase de transition depuis 2018 , dans l'attente du programme de cessions décidé par le Gouvernement. La loi « Pacte » ayant été adoptée au printemps dernier, ce programme entre désormais dans une phase de concrétisation . Pour la Française des jeux, les conditions sont réunies pour envisager une cession rapide, sans doute d'ici la fin du mois de novembre 2019. Pour Aéroports de Paris, le processus est suspendu jusqu'à la mi-mars 2020 dans l'attente de la clôture du recueil des soutiens des électeurs à la proposition de loi présentée en application de l'article 11 de la Constitution. 4. Au-delà des débats nourris qui accompagnent ces cessions, une stricte analyse financière et budgétaire indique qu'elles vont accentuer la rigidité et la concentration du portefeuille de l'État actionnaire, au risque de l'assujettir aux contingences de l'État gestionnaire. Ces éléments placent le compte sous tension à partir de 2020 : l'assèchement de son solde cumulé initié en 2017 l'entraîne à des niveaux exceptionnellement faibles, jusqu'au « rupteur prudentiel », tandis que la performance du portefeuille s'est fortement dégradée depuis 2017 . La sous-performance reflète essentiellement les difficultés auxquelles EDF fait face , motivant les réflexions sur une réorganisation de l'entreprise, qui devraient être présentées au premier semestre 2020. 5. Pour restaurer les marges de manoeuvre du compte et permettre d'accompagner les entreprises du portefeuille, une pause dans la contribution au désendettement s'impose . Les montants de contribution envisagés par le Gouvernement ne sont ni soutenables ni souhaitables dans un contexte de taux exceptionnellement faibles. Ils pourraient de surcroît résulter d'une tentation de mobiliser opportunément le compte pour éviter le franchissement du seuil symbolique d'un ratio de dette publique supérieur à 100 % du PIB. 6. Le fonds pour l'innovation et l'industrie , dont la dotation a vocation à être alimentée par le produit tiré des cessions, est pleinement opérationnel depuis 2019 . Cependant, sa dotation hybride en titres et en numéraire, conjuguée au versement en titres du dividende EDF imposant à l'État de débourser 125 millions d'euros en 2019 puis une somme analogue en 2020 pour les acquérir, entraîne une mécanique budgétaire exceptionnellement complexe, au détriment des intérêts financiers de l'État et de la capacité de contrôle du Parlement , pour un apport réel au financement de l'innovation dont il est permis de douter. |

|

Au 10 octobre 2019, date limite, en application de l'article 49 de la LOLF, pour le retour des réponses du Gouvernement aux questionnaires budgétaires concernant le présent projet de loi de finances, 83 % des réponses portant sur le compte d'affectation spéciale « Participations financières de l'État » étaient parvenues à votre rapporteur spécial. |

I. UN COMPTE EN TRANSITION, DANS L'ATTENTE DES CESSIONS

A. UN VECTEUR BUDGÉTAIRE AU PÉRIMÈTRE ET À LA PRÉSENTATION CONTESTABLES

1. Un vecteur budgétaire ad hoc pour les opérations en capital de l'État

Le compte d'affectation spéciale (CAS) « Participations financières de l'État » constitue le support budgétaire des opérations conduites par l'État en tant qu'actionnaire, via l'Agence des participations de l'État (APE).

Son périmètre excède toutefois le champ de l'APE, puisqu'il constitue également le vecteur budgétaire d'opérations en capital non liées à l'État actionnaire.

Ses caractéristiques sont les suivantes :

- en recettes, il retrace à titre principal les produits des cessions de participations conduites par l'État actionnaire ainsi que des versements du budget général ;

- en dépenses , il a pour objet de financer de nouvelles prises de participations 1 ( * ) et de contribuer au désendettement de l'État 2 ( * ) .

Il se compose de deux programmes :

- le programme 731 « Opérations en capital intéressant les participations financières de l'État » porte les dépenses liées aux participations financières de l'État ;

- le programme 732 « Désendettement de l'État et d'établissements publics de l'État » retrace les versements à la Caisse de la dette publique ou au désendettement d'établissements publics.

Ces dépenses budgétaires n'entrent pas dans le champ de la comptabilité nationale puisqu'elles entraînent la constitution d'un actif ou réduisent le passif de l'État. S'agissant des opérations en capital, la dépense peut être imputée en comptabilité nationale s'il est considéré qu'elle n'aurait pas pu être effectuée par « un investisseur avisé » 3 ( * ) .

Pour des raisons de confidentialité et d'opportunité, le Gouvernement refuse toutefois de s'engager sur un montant de cessions pour l'année à venir.

Le compte spécial présente donc une particularité : la programmation proposée en loi de finances initiale, tant pour les recettes que pour les dépenses, est fixée de façon conventionnelle. Présenté par construction à l'équilibre, le compte n'a pas d'incidence sur la prévision du solde général d'exécution de la loi de finances. Son impact n'est pris en compte qu'au moment de la loi de règlement.

2. Un déséquilibre manifeste au détriment des prérogatives du Parlement

Depuis qu'il rapporte les crédits du compte, le rapporteur spécial considère que la présentation proposée n'est guère satisfaisante pour deux raisons.

D'abord, sur le plan budgétaire , car la présentation du compte à l'équilibre est susceptible de fausser le solde budgétaire provisionnel. Cet écueil est particulièrement marqué depuis 2017, le solde du compte ayant été négatif en 2017 et 2018, majorant a posteriori le déficit budgétaire.

Ensuite, sur le plan politique , car l'architecture budgétaire de l'État actionnaire obère sensiblement les prérogatives du Parlement , le conduisant à délivrer un chèque en blanc à l'exécutif. Les parlementaires votent ainsi un montant artificiel de crédits, à partir d'une maquette de performance renseignée a posteriori . Tous les indicateurs sont en effet renseignés uniquement pour les exercices précédents.

Par ailleurs, à rebours des préceptes de la loi organique relative aux lois de finances du 1 er août 2001 4 ( * ) , la lisibilité du compte n'est guère au rendez-vous.

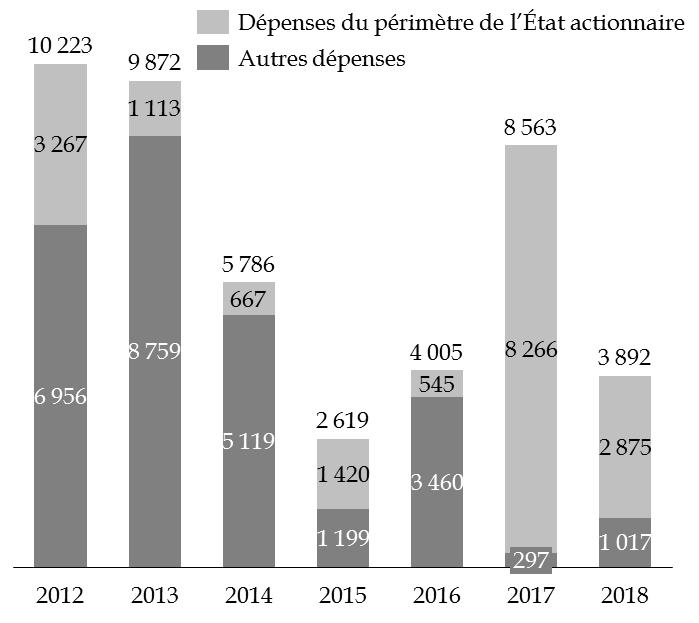

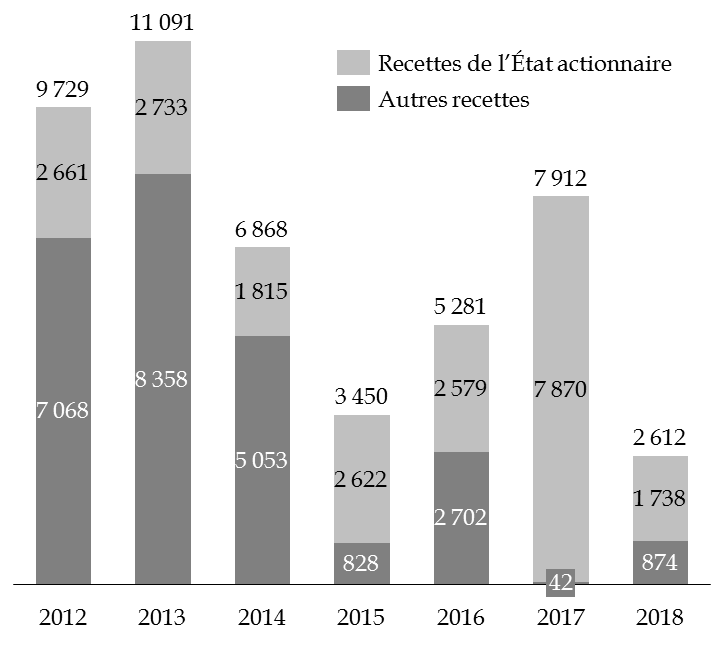

En ce qu'il constitue le vecteur budgétaire des opérations en capital effectuées par l'État, le compte d'affectation spéciale excède le seul périmètre de l'État actionnaire . Il en résulte une difficulté dans l'appréhension des dépenses et recettes relevant effectivement du champ de l'État actionnaire. Les graphiques ci-après illustrent cet élément de complexité, en distinguant les recettes et les dépenses du compte depuis 2012 selon qu'elles relèvent ou non du périmètre de l'État actionnaire.

Comparaison des dépenses et recettes du compte

depuis 2012

relevant ou non du périmètre de l'État

actionnaire

(en millions d'euros)

Source : commission des finances du Sénat, à partir des données transmises par l'Agence des participations de l'État

À cet égard, une évolution notable intervient pour 2020 : pour la première fois, la documentation intègre, pour les opérations attendues, la distinction entre les opérations de l'État actionnaire et les autres opérations en capital.

De plus, cette présentation est concrétisée dans la programmation , puisque le montant de crédits proposés intègre les éléments déjà connus, à savoir essentiellement la cession d'une partie des titres détenus par l'État au sein du capital de La Poste à la Caisse des dépôts et consignations et le versement du budget général au titre du troisième programme d'investissement d'avenir (PIA) - cf. infra .

Quoique tardive, cette évolution constitue un progrès indéniable pour la lisibilité du compte.

* 1 Ces opérations relèvent alors du programme 731 « Opérations en capital intéressant les participations financières de l'État ».

* 2 Ces opérations relèvent alors du programme 732 « Désendettement de l'État et d'établissements publics de l'État ».

* 3 Eurostat examine les opérations de recapitalisation d'entreprises publiques selon le principe général suivant : « l'apport de capitaux doit être traité en opération non financière toutes les fois qu'il s'agit d'une opération sans contrepartie » , c'est à dire lorsque « l'administration ne reçoit pas en échange un actif financier de même valeur » - source Eurostat, « Apports de capitaux par les administrations publiques dans des entreprises publiques », 21 août 2003.

* 4 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.