C. QUELQUES ÉLÉMENTS SUR LES ÉQUILIBRES FINANCIERS DANS UNE PERSPECTIVE D'INSTAURATION D'UN RÉGIME EN POINTS

Le rapport du HCRR ne propose que des bribes de cadrage financier des préconisations qu'il formule.

Aucune information spécifique n'est fournie quant aux régimes des fonctionnaires. C'est l'une des raisons des inquiétudes éprouvées par l'opinion publique et par les intéressés.

Dans l'attente de travaux ultérieurs quelques aperçus peuvent être proposés, sous toutes réserves.

Il s'agit ici de proposer des éléments prospectifs, principalement qualitatifs, permettant d'apprécier les arbitrages sur lesquels repose le système quant aux fonctionnaires plutôt que de proposer une stricte modélisation quantitative de la réforme, que votre rapporteure spéciale appelle de ses voeux.

Les préconisations du rapport du HCRR relatives à l'architecture financière du régime universel de retraite reposent sur un taux de prélèvement de 28,12 % partagé entre les cotisations employeurs (60 %) et les cotisations salariés (40 %). Une partie serait assise sur une assiette correspondant à 3 fois le plafond annuel de la sécurité sociale, fraction à partir de laquelle seraient calculés les points acquis, une autre (2,81 %) serait assise sur des rémunérations déplafonnées.

Pour la fonction publique, le dispositif implique un changement important avec l'intégration des primes dans l'assiette cotisée avec pour conséquence une intégration au mécanisme de détermination de la pension. Les cotisations sur les primes permettront d'acquérir des points et, après conversion, influeront sur le niveau des pensions.

Le barème proposé distingue une partie correspondant à un taux d'appel (28,12 %) des cotisations en excès (2,81 point) par rapport au taux de perception des cotisations appelées à déterminer les droits à retraite (25,31 %).

L'on comprend que, moyennant ces recettes, et compte tenu de la valeur des autres paramètres proposée par le rapport, une croissance de 1,3 % par an doit permettre, une fois les comportements de départ en retraite ajustés dans le sens d'un âge de retraite proche de l'âge-pivot (64 ans) d'assurer la soutenabilité du régime, c'est-à-dire sa capacité à extérioriser un équilibre permanent.

1. Les points acquis dans le régime universel ouvriraient moins de droits aux fonctionnaires, l'exemple des pensions civiles de l'Etat

Le taux de cotisation envisagée qui détermine le pouvoir d'achat de points, de 25,31 %, conduit à s'interroger sur les perspectives qu'il offre aux fonctionnaires de se constituer des droits à retraite compte tenu de la masse salariale de la fonction publique et du coût d'achat du point (10 euros) par rapport à la situation existant actuellement.

Pour se limiter aux pensions civiles de la fonction publique d'Etat stricto sensu , les pensions actuellement versées s'élèvent à 45,8 milliards d'euros. Le rapport du HCRR retient une valeur de conversion des points telle que le prix d'achat d'1 point sera, au moment de l'entrée en vigueur de la réforme, de 10 euros, le coefficient de conversion d'1 point étant de 55 centimes d'euro.

Ainsi, 100 euros de cotisations permettront d'acquérir 5,5 euros, pour un rendement technique de 5,5 %.

Avec une masse salariale cotisable, de l'ordre de 80 milliards d'euros (primes incluses mais hors contractuels non assujettis au CAS), les produits des cotisations s'élèveraient à 22,5 milliards d'euros (80*28,12 %), le nombre des points acquis étant instantanément, sur la base d'un montant de cotisations donnant droit à points de (80*25,31 %) * 20,3 milliards, de 2,03 milliards au cours d'une année donnée.

Une telle masse de points donne un droit à pension de (2,03*0,55 euro) = 1,11 milliard d'euros par an.

Moyennant une séquence de 43 années d'accumulation de points, correspondant à la durée de cotisation nécessaire à l'obtention d'une retraite à taux plein dans le régime actuel au terme du durcissement de la condition correspondante (à 64 ans, âge-pivot, il faudra avoir commencé à travailler à 21 ans pour atteindre cette durée de cotisation), le nombre des points d'une génération fictive donnée équivaut au moment de la liquidation à un montant de pensions de 47,4 milliards d'euros (hors revalorisation de la valeur d'achat du point 33 ( * ) ), soit davantage que les dépenses prévues en 2020.

Cependant, pour rendre les données comparables, il convient de procéder à quelques ajustements.

Il faut d'abord tenir compte de ce que la base de comparaison (les dépenses de pensions civiles de 2020) intègre des pensions correspondant à plusieurs générations, dont les dernières ont des pensions plus élevées que la pension moyenne du stock. Par exemple, les pensions liquidées en 2017 étaient supérieures de 11 % aux pensions liquidées en 2007 dans la fonction publique civile. Cet effet inflationniste sur les droits d'une génération peut être compensé, il faut le noter, par une réduction du volume des pensions, la démographie des fonctionnaires allant plutôt dans ce sens. A défaut de disposer d'une projection démographique complète, la compensation entre ces deux mécanismes ne peut être réalisée. Aussi néglige-t-on ici cet effet.

Il faut encore neutraliser les effets de l'intégration des primes des fonctionnaires qui représentent 20 % des points acquis, soit 9,48 milliards d'euros de droits sur une séquence générationnelle entière.

Avec l'intégration des primes, le déficit de droits constituables par rapport au système actuel atteint 7,88 milliards d'euros (47,8 milliards d'euros - 37,92 milliards d'euros).

Il s'agit là de fournir un repère, même incomplet, à une appréciation essentiellement qualitative, qui conduit à faire valoir que, même en ne considérant que la composante contributive du futur régime de retraite, pour les fonctionnaires civils de l'Etat, celui-ci recèlera moins de potentiel de constitution de droits à retraite que le régime actuel, et ce, malgré l'intégration des primes 34 ( * ) .

2. Les recettes instantanées découvrent un déficit de financement

Quant au produit des cotisations, (22,5 milliards d'euros, soit 80 milliards multipliés par le taux de la cotisation appelé de 28,31 %) affectées au financement du régime dans le futur système universel, il extériorise un déficit de financement de 27,4 milliards d'euros par rapport à la situation observée en 2020, malgré le léger relèvement du taux de cotisations salariales et l'extension de l'assiette de cotisations aux primes annoncés.

Ce déficit révèle la nature mixte de la contribution employeur qui finance le régime des pensions civiles des fonctionnaires, à la fois cotisation employeur et contribution d'équilibre.

La question posée est de savoir quelles sortes de déséquilibres sont ainsi financées.

Au total, la surcotisation employeur s'élève à 56,2 point de taux par rapport à la cotisation préconisée par le rapport du HCRR. L'intégration des primes permet d'alléger le taux apparent de cotisation de 20 % de sorte que l'écart est réduit de 14,9 points. Il passe à 41,3 points de taux. Soit un impact du déséquilibre démographique de 15 points de taux, l'écart n'est plus que de 26,3 points de taux.

Il représente environ 16 milliards d'euros.

Cette estimation peut être mise en regard des avantages non contributifs du régime des fonctionnaires civils qu'on peut estimer autour de 20 % des dépenses de pension, soit de l'ordre de 9 milliards d'euros.

Reste un écart de 7 milliards d'euros. Cet écart est analogue, mais sous les réserves mentionnées, à la réduction du potentiel de création de droits dans le futur régime pour les fonctionnaires civils de l'Etat.

Mais tout ceci ne concerne que le coeur contributif du système et il conviendra de trouver les financements pour compenser la situation démographique des régimes de fonctionnaires et, dans l'hypothèse où certains avantages non contributifs seraient maintenus, les montants de pension correspondants.

3. L'impact de l'intégration des primes des fonctionnaires

Moyennant les contraintes financières envisagées ci-dessus, l'intégration des primes dans les assiettes de liquidation des pensions est l'une des contreparties d'un changement de système d'unité de compte qui se traduirait en théorie (sans gel indiciaire) par la perte d'un avantage supposé du régime des fonctionnaires.

En outre, elle conduit à atténuer la redistributivité du nouveau système marqué par moins d'avantages pour les fonctionnaires à carrières ascendantes.

En effet, ces derniers fonctionnaires ont généralement des taux de primes supérieurs et devraient avec l'intégration des primes obtenir un soutien au rendement de leurs contributions, sous la réserve toutefois que le profil d'évolution des primes au long de la carrière n'induise pas, combiné avec la règle d'indexation des points sur le salaire moyen par tête, des évolutions trop heurtées.

Néanmoins, la masse indemnitaire dans la fonction publique est très inégalement partagée.

L'impact de l'intégration des primes sera donc concentré sur certaines catégories de fonctionnaires, dont sont exclus les effectifs de l'enseignement.

C'est ce que montre, à sa manière, la proximité du taux de contribution théorique et du taux de contribution effectif des enseignants, qui contraste avec d'autres situations

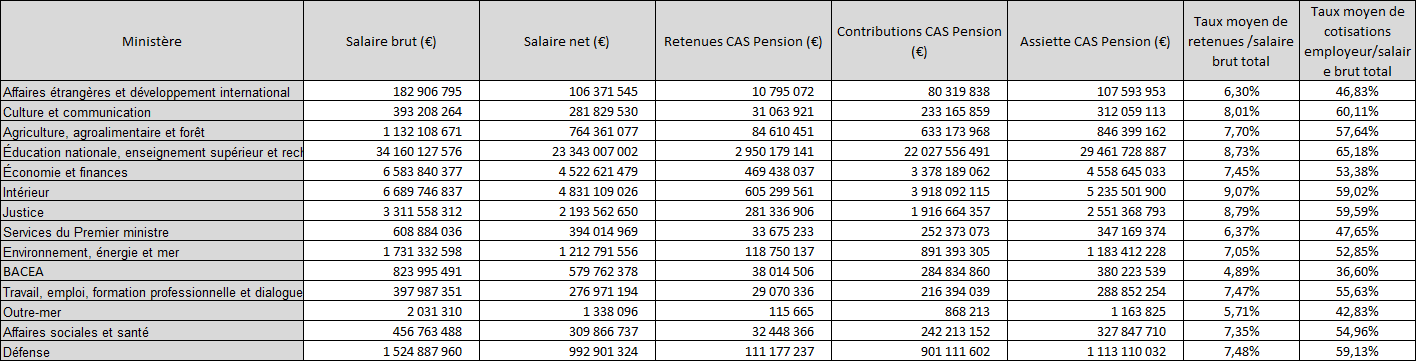

De fait, les contributions des employeurs et les retenues sur salaires sont relativement hétérogènes ainsi que le montre le tableau ci-dessous.

Estimations, pour l'année 2016, des cotisations et contributions versées au CAS « Pensions » rapportées à la rémunération brute totale, par ministère

Source : réponse au questionnaire de la rapporteure spéciale

La structure des rémunérations très disparates en fonction du ministère d'exercice de l'activité et du revenu perçu par les agents se prolonge dans une forte dispersion des taux de contribution considérés sous ces deux angles.

Pour un taux moyen de cotisations salariales rapportées à l'ensemble des rémunérations de 7,3 %, on relève que ce taux atteint 9,1 % pour les agents du ministère de l'intérieur et 8,73 % pour ceux évoluant dans l'éducation mais seulement 6,3 % au ministère des affaires étrangères ou encore 5,57 % dans les services ministériels de l'outre-mer. Cette hiérarchie se vérifie également pour les cotisations employeurs. La moyenne de la contribution implicite s'élève à 56,7 % (à comparer avec un taux de contribution patronale de 74,8 %) mais elle dépasse largement ce niveau dans le champ couvert par le ministère de l'éducation (65,2 %) et, hors budget annexe contrôle et exploitation aérien (BACEA) qui bénéficie des dispositions propres aux catégories actives, atteint un point bas dans les services de l'outre-mer, des affaires étrangères et du Premier ministre.

Ces données reflètent un certain nombre d'avantages statutaires et catégoriels mais aussi le partage très variable entre rémunérations indiciaires et primes des rémunérations versées par les différents ministères.

Les taux implicites de cotisation sur la totalité des rémunérations versées par les ministères sont largement différenciés. Dans leur dispersion, ils reflètent des structures de rémunération marquées par d'importants particularismes qui justifient les tentatives d'harmonisation. Dans le passé, elles se sont heurtées à des contraintes financières et ont été limitées par l'invocation de principes de gestion des rémunérations inspirés par la performance.

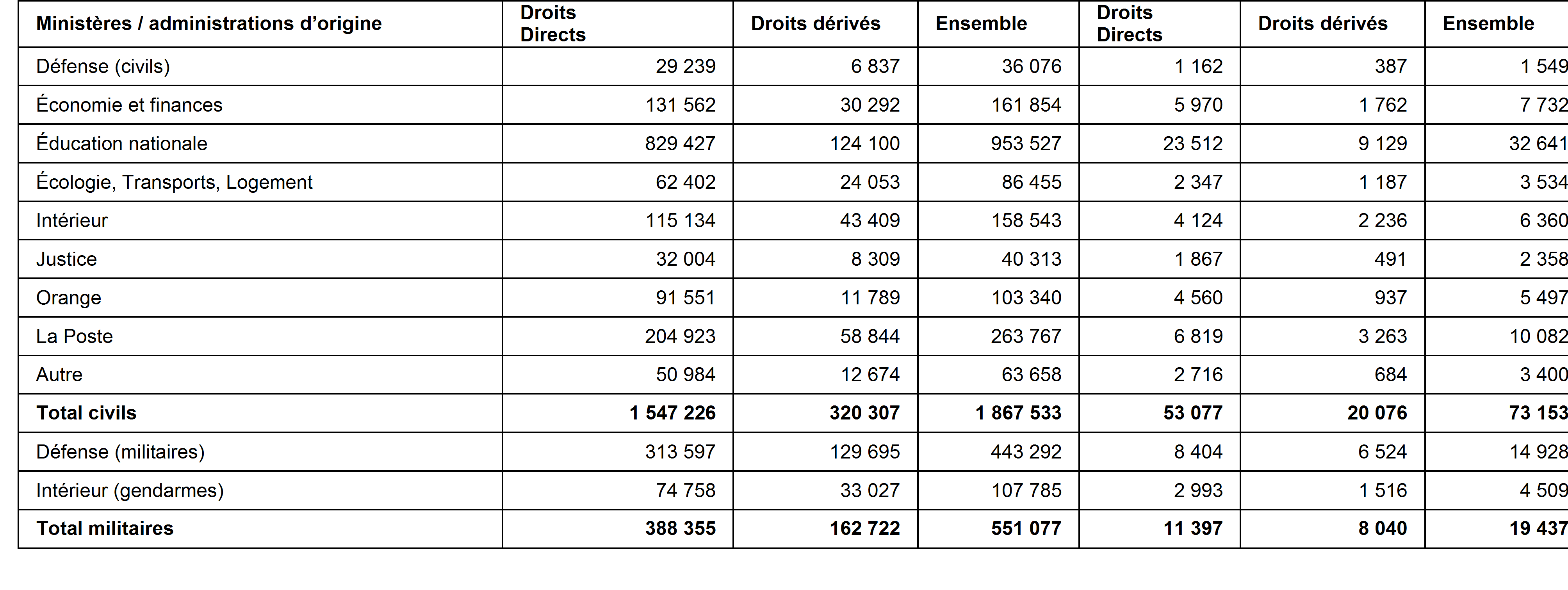

Or, le tableau ci-après illustre la part prépondérante des personnels de l'enseignement dans le nombre des pensionnés.

Source : réponse au questionnaire de la rapporteure spéciale

Dans ces conditions, ces personnels supporteront le poids du financement des droits supérieurs ouverts aux titulaires de taux de primes élevés.

Ils partageront cette situation avec les fonctionnaires les moins rémunérés.

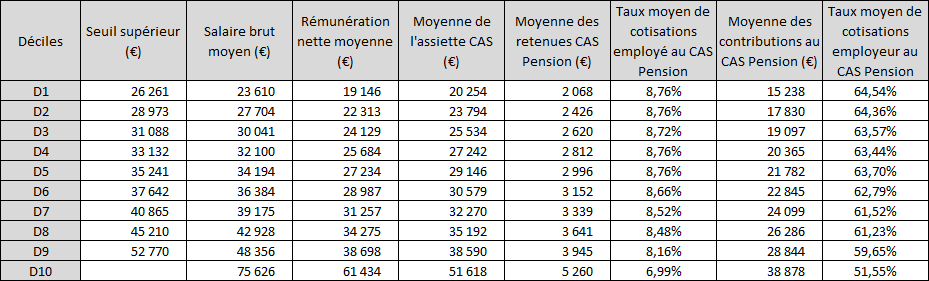

En effet, le taux moyen des contributions au régime de pensions décroît à mesure que le revenu d'activité augmente.

Source : réponse au questionnaire de la rapporteure spéciale

Pour un taux moyen de 8,5 % pour les cotisations salariales, on relève que les sept déciles de rémunération les plus bas cotisent au-delà, le taux maximum (8,8 %) étant appliqué jusqu'au cinquième décile de la distribution des rémunérations. Pour le décile supérieur, le taux décroche nettement et se situe près de 2 points plus bas que la moyenne. Des remarques analogues s'appliquent pour les cotisations des employeurs.

Plus la rémunération est élevée, moins elle est « cotisée ». Cette situation est largement liée à la composition des rémunérations. Plus on monte dans l'échelle des rémunérations, plus les indemnités, auxquelles les cotisations ne sont pas appliquées, prennent de place dans le total des rémunérations.

La réforme crée donc un risque financier si le critère d'équité affiché (unifier les rendements contributifs) devait être appliqué.

La solution consistant à abaisser les taux de cotisation sur les revenus indiciaires et à élever ceux perçus sur les primes afin de neutraliser les effets de péréquation associés au changement de système pourrait restituer une forme d'équité mais moyennant des difficultés majeures quant aux salaires relatifs des uns et des autres.

Du côté des rémunérations d'activité, l'intégration des primes se traduirait donc, à taux de cotisation inchangés, par un rapprochement des taux effectifs de contribution avec les taux nominaux pour les fonctionnaires fortement primés.

Leur rémunération nette baissera en échange de quoi leurs droits à pension seront accrus mais dans un contexte où les rendements contributifs seront réduits.

En régime inchangé, les recettes du système devraient être accrues dans un premier temps les dépenses ne prenant le relais que plus tard. Mais, les paramètres du régime sont modifiés. Le taux de contribution baisse de sorte que les taux effectifs de contribution sont réduits.

* 33 Dont la prise en compte n'est ici pas nécessaire.

* 34 Par ailleurs, les fonctionnaires bénéficieront sans doute moins de la recapitalisation des cotisations des salariés à carrières salariales discontinues liée au mode d'indexation des points sur la croissance du salaire moyen par tête. En revanche, du fait de leur situation d'emploi, qui leur offre une sécurité plus grande notamment aux âges les plus élevés, ils pourront se constituer des droits plus longtemps que les salariés du secteur privé, dont une partie très importante n'est plus en emploi aux âges de liquidation des pensions.