B. APERÇUS SUR QUELQUES ÉLÉMENTS RELATIFS À L'ÉQUITÉ DU RÉGIME

La problématique de l'équité des régimes de retraite est au coeur de la réforme appelée à établir un régime de retraite universel fondé sur une uniformité des rendements contributifs, le principe « un euro cotisé donne les mêmes droits pour tous » .

Les discussions ont tendu à se polariser sur les différences entre les régimes. Il convient d'y ajouter l'examen de différences internes à chaque régime, pouvant ne pas se trouver justifiées par des motifs d'équité.

D'emblée, il y a lieu de considérer que toute différence de situation n'équivaut pas à une rupture d'équité. Au demeurant, le principe de justice recommande, au contraire, d'introduire des différences de traitement proportionnées aux compensations qu'on souhaite mettre en oeuvre pour rétablir une certaine justice.

C'est sans doute la raison pour laquelle l e principe « 1 euro cotisé vaut les mêmes droits pour tous » n'est pas compris à cet instant du processus d'élaboration de la réforme comme pouvant être inversé. Il ne devrait pas signifier « 1 euro de prestation égale les mêmes cotisations pour tous » .

Au demeurant, alors qu'en application de la loi du 20 janvier 2014 garantissant l'avenir et la justice du système de retraites, le comité de suivi des retraites (CSR) est chargé chaque année d'émettre des recommandations au Gouvernement, au Parlement, et aux gestionnaires des régimes de retraite afin d'assurer le respect d'un traitement équitable des assurés « au regard de la durée de leur retraite comme du montant de leur pension, quels que soient leur sexe, leurs activités et parcours professionnels passés, leur espérance de vie en bonne santé, les régimes dont ils relèvent et la génération à laquelle ils appartiennent », et suit, de ce fait, des indicateurs diversifiés , le comité a régulièrement insisté sur le fait que la mesure de l'équité du système de retraite entre les différents régimes est sans doute la plus délicate à mener .

En effet, elle conduit à comparer des régimes qui présentent des différences importantes aussi bien au regard de leurs paramètres (les règles de cotisation et de liquidation différent parfois sensiblement) qu'au regard des déroulements de carrière de leurs assurés .

Sans surprise, il existe bien une interdépendance entre les conditions particulières de l'activité professionnelle et de sa rémunération et les conditions prévues pour régler les droits à retraite.

De façon générale, les rendements intra-générationnels sont dispersés.

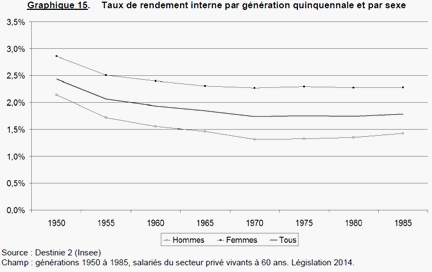

Des écarts importants existent entre les assurés, le graphique ci-dessous en illustrant l'ampleur pour un critère particulier, à savoir le sexe.

On relève ainsi l'existence d'écarts par sexe considérables, qui, couplés avec le constat de la faiblesse des niveaux de pensions servies aux femmes sont certainement un obstacle à une égalisation complète des taux notionnels des régimes de retraite

Taux de rendement interne

par

génération quinquennale et par sexe

Champ : générations 1950 à 1985, salariés du secteur privé vivants à 60 ans. Législation 2014

Source : Destinie 2 (Insee)

Mais, ce qui est observé pour le critère du sexe l'est aussi pour d'autres critères, sans toutefois que l'hétérogénéité des rendements contributifs ne soit documentée avec toute la précision qu'il faudrait.

Cette situation de pénurie informationnelle déjà regrettable en régime de croisière est particulièrement anormale dans une période de réforme poursuivant un objectif d'égalisation des rendements contributifs.

Il ne devrait pas être hors de portée de construire une information statistique sur ce point et l'on n'imagine pas que les simulations qui ont été effectuées dans le cadre de la réforme n'y aient pas pourvu. Quoi qu'il en soit, elles n'ont pas été mises à la disposition de l'opinion publique, ni de votre rapporteure spéciale, ce qui tend à égaliser le traitement des différentes modalités de la démocratie, qu'elles soient participative ou représentative.

Incidemment, le graphique illustre également les écarts de rendement entre générations.

Les données passées étant plus robustes que celles correspondant à des prévisions, on observera qu'après une réduction significative des taux de rendement interne des contributions sociales de retraite, une stabilisation des taux implicites servis par le régime des salariés privés s'est installée pour les générations les plus récentes sur un niveau peu éloigné du taux de croissance économique potentiel, conduisant à réduire l'urgence d'une réforme radicale des régimes.

De fait, le taux de rendement interne est assez proche du taux de croissance potentiel de l'économie, critère non suffisant mais fondamental de l'appréciation de la soutenabilité d'un régime.

1. Les forts contrastes apparents entre les taux de contribution nécessaires au financement des différents régimes de retraite et ceux couverts par le CAS « Pensions » ne sont pas équivalents à des écarts de générosité entre les régimes

La comparaison entre les régimes couverts par le CAS « Pensions » et les autres régimes tend fréquemment à se fonder sur le constat d'écart entre les contributions permettant de financer les dépenses des régimes de la fonction publique d'État et ce qui est constaté dans les autres régimes.

On en infère trop hâtivement des différences de « générosité ».

Or, il convient pour rendre comparables les taux de contribution de procéder à différentes corrections.

La comparaison des contributions d'équilibre entre régimes révèle souvent l'impact de particularités concernant les régimes eux-mêmes (certains sont intégrés, prenant en charge la totalité des revenus de remplacement servis aux retraités, d'autres n'en assumant qu'une partie), leurs situations démographiques respectives marquées par des différences très significatives des rapports démographiques, ou encore des structures de financement très différenciées recourant plus ou moins à des transferts entre caisses ou à des affectations de taxes.

Ces facteurs de différenciation méritent attention particulièrement dans le cadre d'un processus de réforme des retraites qui repose sur l'annonce d'une uniformisation des contributions prélevées pour financer les dépenses de retraite et qui, constituerait, de surcroît, le cadre dans lequel les points de retraite, variables importantes d'un futur régime en points, seraient désormais acquis.

Il est regrettable que la publication d'un exposé systématique analysant les différences de situation entre les régimes n'ait pas accompagné le processus de réforme à ce stade.

En ce qui concerne la comparaison entre les régimes, il y a lieu de renvoyer ici au rapport de la Cour des comptes sur les pensions publiques.

À ce stade, il offre l'un des rares documents permettant d'apprécier les efforts contributifs comparés entre le régime des fonctionnaires et le régime général.

Le comité d'orientation des retraites dans son huitième rapport est toutefois revenu sur cette question.

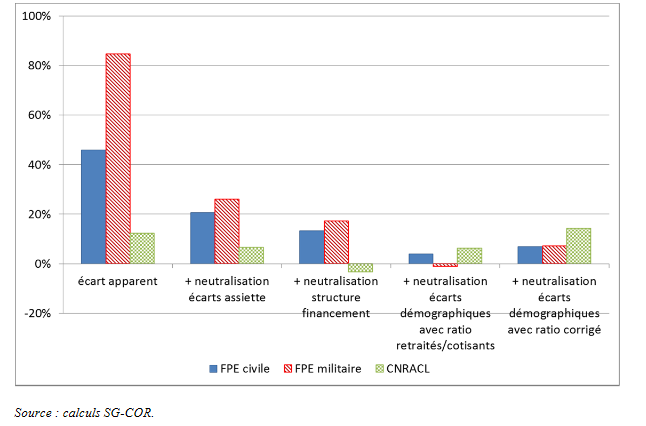

À l'issue des corrections appliquées, les écarts apparents entre les taux de contribution nécessaires pour équilibrer les régimes, qui dessinent le panorama de régimes très diversement « généreux », sont considérablement réduits.

D'un écart apparent de plus de 40 % pour la fonction publique civile, on passe à un écart compris entre 2,9 et 4 points selon les estimations.

Écarts des taux d'effort contributif des régimes de la fonction publique avec ceux du secteur privé selon l'indicateur considéré

Source : COR, réunion du Conseil du 31 mai 2017

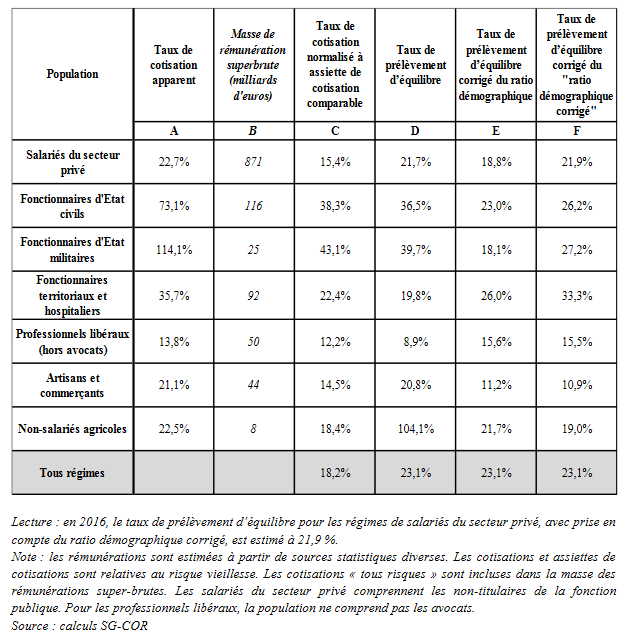

Le taux de cotisation permettant d'équilibrer les prestations versées par les régimes de retraite s'élevait à 23,1 % en 2016 selon les calculs du COR avec des écarts à cette moyenne par régime nettement plus modérés que les écarts, très marqués de leur côté, entre les taux apparents correspondants pour chaque régime, qui ne rendent pas compte de la pression financière exercée par les différents régimes de retraite.

Taux de cotisation harmonisés et taux de

prélèvement

d'équilibre des régimes en

2016

Le détail des corrections nécessaires est récapitulé ci-dessous.

|

Détail des corrections nécessaires pour rendre les efforts contributifs des régimes de fonctionnaires et de salariés plus comparables La première contribution à la réduction des écarts apparents est attribuable à la neutralisation des différences d'assiette de cotisation . Plus l'assiette est étroite, plus le taux de cotisation doit être élevé. La réduction de l'écart entre taux apparent des salariés privés et taux des fonctionnaires civils atteint alors 30 points. C'est ici principalement la question des primes exclues de l'assiette de cotisation dans la fonction publique qui est en cause. Une deuxième opération conduit à neutraliser les effets des financements nécessités par les avantages non contributifs des régimes autres que ceux de la fonction publique, pour lesquels les taux de contribution sont fixés, dans les régimes de la fonction publique, à un niveau permettant de les financer. On aboutit à un taux de prélèvement d'équilibre qui rapporte les masses de dépenses des régimes à la masse des rémunérations des affiliés. Cette correction permet de réduire l'écart apparent des taux de contribution d'équilibre des salariés et des fonctionnaires civils pour le porter à 15 points. Les cotisations des salariés devraient être augmentées si elles étaient appelées à financer ces avantages tandis que les contributions nécessaires à l'équilibre du régime des fonctionnaires civils de l'État seraient légèrement réduites. Enfin, les différences de situation démographique des régimes peuvent expliquer des écarts de taux de contribution. Des différences dans les ratios de cotisants sur les prestataires supposent qu'un régime où ce ratio est comparativement faible doit avoir un taux de contribution supérieur. La correction démographique peut emprunter deux voies selon qu'on souhaite prendre en compte les écarts provenant de conditions d'ouverture des droits différentes (que ce soit pour des raisons institutionnelles ou du fait de choix personnels des pensionnés). Le niveau encore relativement élevé des départs précoces dans la fonction publique aboutit à estimer un taux d'équilibre corrigé du fait démographique plus important quand on impute à ces régimes les charges correspondantes. Sans correction des conditions particulières d'ouverture des droits, la différence entre les taux d'équilibre des salariés et des fonctionnaires civils n'est plus que de 4,2 points. Le nombre plus élevé de fonctionnaires à la retraite précoce porte cet écart à 4,3 points. Le besoin de financement des pensions précoces aboutit dans les deux cas à relever le taux de contribution d'équilibre, de 3,1 points pour les salariés du privé et de 3,2 points pour les fonctionnaires civils. |

Ces corrections ne sont pas parfaites, mais elles offrent une image plus fidèle que celle dessinée à partir des taux de contribution apparents des efforts contributifs comparés dans les régimes.

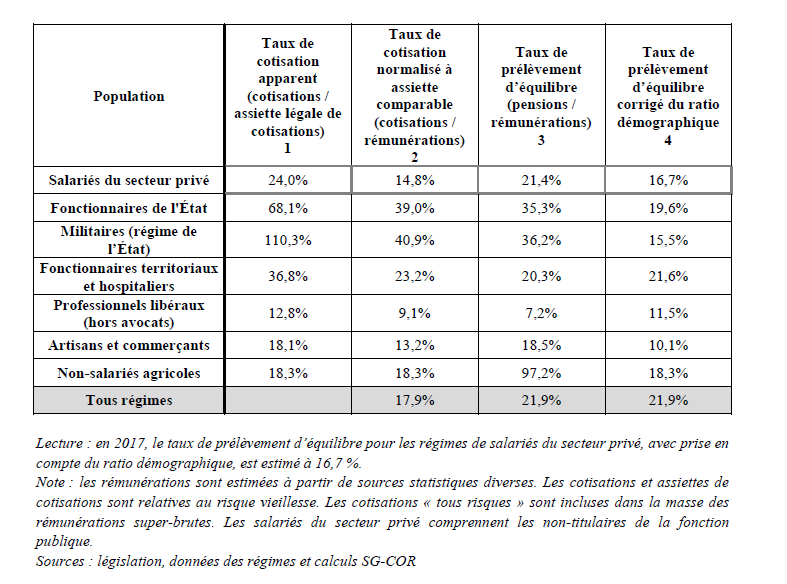

Selon l'actualisation proposée par le rapport du COR pour 2019, le taux de prélèvement d'équilibre corrigé du ratio démographique était de 21,9 % en 2017 (en baisse par rapport aux estimations antérieures), celui nécessaire à l'équilibre du régime des fonctionnaires civils de 19,6 % assez proche de la situation du secteur privé salarié (16,7 %).

Taux de cotisation harmonisés et taux de prélèvement d'équilibre en 2017

Source : rapport du COR, 2019

Il demeure un écart de l'ordre de 2,9 points, qui pour n'être pas négligeable, correspond à un peu moins de 2 milliards d'euros de prélèvements supplémentaires.

Celui-ci suggère que si les prélèvements au profit des régimes de retraite des fonctionnaires devaient être calés sur ceux du régime général, les pensions des fonctionnaires civils de l'État devraient être réduites de l'ordre de 2 milliards d'euros.

Cependant, cette conclusion conserve quelques fragilités, dans la mesure où les différences structurelles entre les emplois des deux régimes peuvent contribuer à des écarts résiduels à l'ampleur aujourd'hui mal appréhendable.

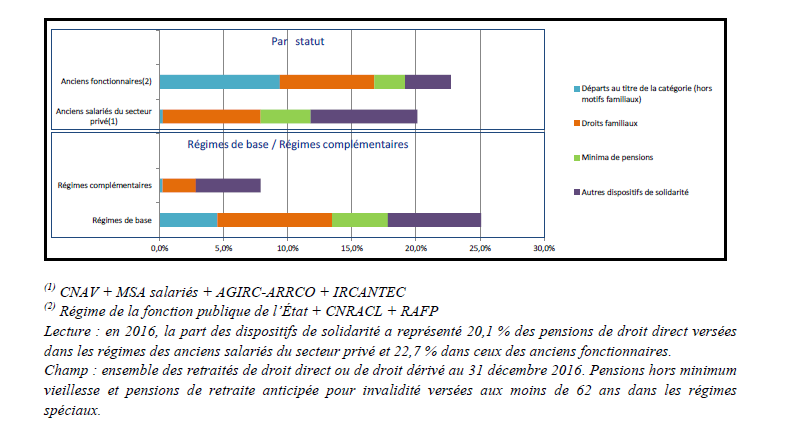

2. Le poids des dépenses de solidarité est comparable entre les régimes de fonctionnaire et ceux des salariés mais leur structure est très différente, les départs précoces jouant beaucoup plus dans la fonction publique

La part des dépenses de pension relevant de transferts de solidarité 28 ( * ) est légèrement supérieure dans les régimes de la fonction publique.

Pour les pensions de droit direct, dans les régimes de salariés ces dépenses s'élèvent à 54,9 milliards d'euros, soit 20,4 % de l'ensemble.

Dans les régimes de la fonction publique (les trois volets de la fonction publique confondus), elles représentent 22,7 % des dépenses de pension de droit direct. Pour les seuls fonctionnaires civils de l'État, la part des dépenses de solidarité est inférieure.

La composition des avantages de solidarité diffère entre les deux catégories , les avantages au titre des départs anticipés représentant 9 % des pensions directes dans la fonction publique contre une part nettement plus modeste dans le secteur privé (3,8 %) pour lequel prédominent les validations de trimestre au titre de l'inactivité.

Part des dispositifs de solidarité dans les

montants de pension de droit direct servies par les régimes de retraite

de la fonction publique et des salariés

(régimes de base et

complémentaires)

Source : rapport du COR, 2019

Il n'y a pas d'équivalence évidente entre ces avantages de solidarité, les uns permettant de compenser des trajectoires professionnelles « heurtées », les autres de compenser des conditions de travail considérées comme particulièrement difficiles.

Les régimes de la fonction publique réservent ainsi davantage de droits au titre de la pénibilité du travail à travers les statuts réservés aux personnels de la catégorie active que les régimes de salariés.

Dans son rapport précité, la Cour des comptes avait exploré l'impact d'un alignement des statuts actif et sédentaire sur ce dernier

Ce scenario recouvre une partie des préconisations du rapport du haut-commissaire à la réforme des retraites.

Au 31 décembre 2018, il y avait 462 372 pensions au titre de la catégorie active avec un motif de départ pour ancienneté, soit environ 29,1 % des pensions civiles de droit direct. Cette proportion décroît depuis 2003 (32,3 %) . Au sein de la catégorie active, les instituteurs et professeurs des écoles représentent 51 % des pensions, le personnel d'Orange et la Poste 21 % et les policiers 17 %. Les femmes représentent 39 % des pensions au titre de la catégorie active, et plus de 9 femmes sur 10 de la catégorie active sont des institutrices ou des professeures des écoles. En 2018, la pension mensuelle moyenne (montant principal et accessoires) s'élève à 2 118 euros pour un actif parti au titre de l'ancienneté contre 2 262 euros pour un sédentaire parti au titre de l'ancienneté.

La part de la dépense relative aux actifs partis pour ancienneté s'élève à 29 % de la dépense totale au 31 décembre 2018.

La part des dépenses correspondant aux pensionnés ex-actifs en retraite avant 63 ans (âge moyen des liquidations des sédentaires et des salariés) n'est pas identifiable mais la majeure partie des 60 000 pensions versées à des titulaires de pensions civiles de droit direct de moins de 60 ans provient sans doute des catégories actives, contingent auquel il faut ajouter une partie de 227 578 pensions versées à des fonctionnaires civils entre 60 et 64 ans.

Ainsi sur la base de la valeur unitaire des nouvelles pensions liquidées à ce titre en 2018 et d'une estimation selon laquelle la moitié des pensionnés d'un âge compris entre 60 et 64 ans seraient d'anciens fonctionnaires de la catégorie active, le montant des pensions de droit direct correspondant aux fonctionnaires de ces catégories d'un âge inférieur à 62 ans seraient de l'ordre de 5,3 milliards d'euros.

Une estimation alternative avait pu être avancée, le service des retraites de l'État proposant un chiffrage à 2,3 milliards d'euros pour les gains en 2020 d'une suppression de la possibilité de départ anticipé en 2015, dont 1,4 milliard d'euros pour la fonction publique d'État et 900 millions d'euros pour la CNRACL.

Caractéristiques comparées des pensions

en stock pour les actifs

et pour les sédentaires

|

Pension avec un motif de départ pour ancienneté |

Actif |

Sédentaire |

|

Durée moyenne en trimestre des services retenus |

137,5 |

134,9 |

|

Durée moyenne en trimestre des services acquis |

138,4 |

137,8 |

|

Durée moyenne en trimestre des bonifications retenues |

8,1 |

5,0 |

|

Durée moyenne en trimestre des bonifications acquises |

9,4 |

5,9 |

|

Part en % des pensions avec décote |

11,5 |

7,7 |

|

Part en % des pensions avec surcote |

3,6 |

29,5 |

Source : réponse au questionnaire de la rapporteure spéciale

Au cours de l'année 2018, il y a eu 11 820 pensions nouvelles au titre de la catégorie active avec un motif de départ pour ancienneté. La catégorie active représente ainsi 21 % des départs au titre de l'ancienneté. Les instituteurs et professeurs des écoles concentrent 44 % des départs des actifs en 2018, le personnel d'Orange et la Poste 26 % et les policiers 15 %. Les femmes représentent 37 % des départs du flux d'actifs en 2018.

Pour les pensions nouvelles de 2018, le montant mensuel moyen (montant principal et accessoires) s'élève à 2 216 euros pour un actif parti au titre de l'ancienneté, montant moyen sensiblement identique à celui d'un sédentaire parti au titre de l'ancienneté (2 215 euros).

L'importance relative des pensions d'actifs liquidées provient à la fois d'un taux de liquidation relatif élevé (du fait de diverses bonifications) et d'une durée de service supérieure en moyenne à celle des sédentaires.

Ainsi les actifs cumulent une durée de service de la pension et un niveau de pension supérieurs à ces derniers, qui ne semble pas pouvoir être expliqué uniquement par un effort contributif supérieur.

Caractéristiques comparées des pensions

nouvellement liquidées en 2018

pour les actifs et pour les

sédentaires

|

Pension avec un motif de départ pour ancienneté |

Actif |

Sédentaire |

|

Durée moyenne en trimestre des services retenus |

147,1 |

139,0 |

|

Durée moyenne en trimestre des services acquis |

148,4 |

140,6 |

|

Durée moyenne en trimestre des bonifications retenues |

7,7 |

4,4 |

|

Durée moyenne en trimestre des bonifications acquises |

9,2 |

5,3 |

|

Part en % des pensions avec décote |

24,5 |

14,7 |

|

Part en % des pensions avec surcote |

12,0 |

47,9 |

Source : réponse au questionnaire de la rapporteure spéciale

Les caractéristiques des populations concernées offrent davantage d'explications.

Au demeurant, la particulière difficulté des métiers exercés est appelée à renforcer son pouvoir explicatif.

Au 31 décembre 2018, il y avait près de 255 600 actifs non retraités représentant 14 % des affiliés non retraités. Cette proportion est nettement inférieure à celle constatée pour les retraités (29 %), traduisant le fait notamment que deux corps d'actifs, les instituteurs/professeurs des écoles d'une part et les actifs de la Poste et Orange d'autre part, sont en extinction.

Pour les instituteurs et professeurs des écoles, c'est à partir de la génération 1972 que ce corps va entrer en extinction. Les actifs d'Orange et la Poste vont fortement décroître à partir de la génération 1965 et vont entrer en extinction à partir de la génération 1971. La part des actifs parmi les affiliés non retraités civils, culmine avec la génération 1963 (20 %) avant de se situer autour de 11 % avec la génération 1970 et 15 % pour la génération 1975. Au 31 décembre 2018, les policiers représentent la première population des actifs (46 %), devant les instituteurs et professeurs des écoles (24 %) et les surveillants de la pénitentiaire (11 %).

Actuellement, les actifs avec une date d'ouverture des droits à 52 ans sont majoritaires parmi les actifs et ce phénomène va se renforcer au fil du temps .

À partir de la génération 1974, plus de 90 % des actifs seront des actifs avec une date d'ouverture des droits à 52 ans.

Dans ces conditions, il peut apparaître quelque peu réducteur de fonder une appréciation du caractère équitable du statut réservé aux effectifs de la catégorie active sur des critères exclusivement financiers.

Au demeurant, ces derniers mériteraient d'être identifiés.

Si la jouissance d'une pension précoce est un avantage qui tend à offrir aux personnels dont s'agit un taux de rendement de leurs contributions sur le cycle de vie 29 ( * ) relativement élevé par rapport à d'autres situations, appréhender le supplément de pension retiré sur le cycle de vie du fait de l'âge plus précoce de liquidation pour un actif, imposerait de comparer la situation constatée avec une hypothèse alternative en considérant que la personne concernée parte à la retraite en tant que sédentaire.

Le ministère de l'action et des comptes publics ne dispose pas d'éléments tangibles sur ce point.

Il estime qu'il faudrait construire un scénario alternatif, avec une nouvelle date de départ à la retraite mais aussi avec un nouveau montant de pension à la liquidation.

Il est très regrettable que ce scenario ne soit pas disponible alors même que la réforme des retraites en cours d'élaboration repose dans ses équilibres sur une banalisation du statut reconnu aux catégories actives et superactives.

Ce nouveau montant de pension à la liquidation tiendrait compte d'une durée de services plus importante et, éventuellement, de la suppression de certaines bonifications liées à la catégorie active, bonification du cinquième notamment.

Les économies seraient moindres que celles estimées comptablement.

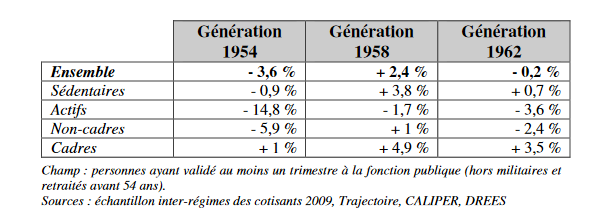

On peut cependant mentionner ici que, selon une étude de la DREES 30 ( * ) publiée en 2014 comportant une simulation de l'affiliation des fonctionnaires de différentes générations aux régimes du secteur privé , les impacts de cette dernière sur la pension des fonctionnaires, qui seraient globalement limités et non univoques , affecteraient profondément les fonctionnaires des catégories actives comme le montre le tableau ci-dessous.

Écart de pension pour les fonctionnaires de trois générations après application des règles du secteur privé (par rapport à la pension moyenne)

Sources : échantillon inter-régimes des cotisants 2009, Trajectoire, CALIPER, DREES

En outre, comme selon le ministère de l'action et des comptes publics, il n'est actuellement pas possible d'établir une ventilation des cotisations versées entre la catégorie active et la catégorie sédentaire, une difficulté sérieuse existe pour appréhender les équilibres finaux d'une réforme de ces catégories.

3. Un taux de remplacement proche de celui des salariés, une grande variabilité selon les fonctionnaires

a) Des différences de conditions de liquidation entre les régimes de la fonction publique et les régimes des salariés qui se compensent les unes les autres

Les conditions de liquidation des pensions dans la fonction publique diffèrent de celles du régime général des salariés, mais sans que cette différence souvent présentée comme favorable aux fonctionnaires ne leur offre, en réalité, des avantages en soi. Cette propriété du mécanisme de liquidation ne se vérifie que sous réserve de conditions qui ne sont globalement plus réunies ces dernières années, ce qui n'empêche pas certains affiliés pour lesquelles elles sont vérifiées de tirer un bénéfice du système de liquidation.

Au sein de la fonction publique, la base liquidative correspond à la valeur moyenne des six derniers mois de traitement indiciaire ; pour le régime de base des salariés, la CNAV applique le taux de liquidation aux 25 meilleures années de la carrière revalorisée comme l'inflation. Par ailleurs, les salariés du privé sont affiliés à des régimes complémentaires en points, qui englobent jusqu'à 8 fois le plafond annuel de la sécurité sociale les salaires assurables.

A priori la différence entre les régimes de liquidation des salariés au régime général et des fonctionnaires de l'État (les liquidations de pensions des régimes spéciaux suivant également ce dernier mécanisme) offre aux fonctionnaires une plus forte protection contre les effets du décrochage des assiettes de liquidation par rapport à la croissance économique, appelé à jouer plus fortement dans le régime général où l'assiette de cotisation sur les 25 meilleures années de la carrière, revalorisée comme l'inflation et non comme la croissance économique, implique un décrochage plus fort de l'assiette de liquidation.

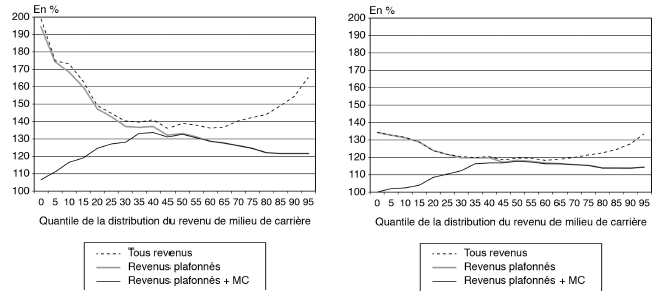

Au demeurant, des simulations réalisées sur des données anciennes montrent que plus la période de référence utilisée pour calculer les pensions est longue, moins la base liquidative de ces dernières est élevée.

Ainsi, le passage d'une référence à la moyenne salariale des 10 meilleures années à celle des 25 meilleures années dans le régime général s'est traduit par une réduction de la valeur relative de la base de liquidation des pensions qu'illustrent les deux graphiques ci-dessous.

Si dans tous les cas, un revenu estimé sur une partie seulement de la carrière considérée comme la plus favorable est supérieur à un revenu moyen de carrière, cette propriété est normalement d'autant plus vérifiée que la fraction de la carrière retenue est plus sélective.

Ainsi, entre un mécanisme de détermination du revenu moyen calculé sur les 10 meilleures années d'activité et un mécanisme basé sur les 25 meilleurs années d'activité, le rapport entre le revenu moyen et le revenu moyen d'activité estimé sur les 40 meilleures années, s'il demeure positif, se trouve considérablement réduit.

Ratios du revenu d'activité moyen calculé sur les 10 ou 25 meilleures années d'activité par rapport au revenu d'activité moyen des 40 meilleures années

Source : « Les conséquences des profils individuels des revenus d'activité au long de la carrière sur les niveaux des pensions de retraite », Patrick Aubert, Cindy Duc, Économie et statistique, n°441-442-2011, INSEE

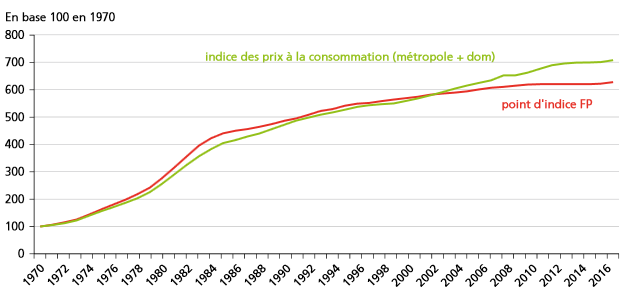

Cependant, le différentiel des dynamiques du salaire moyen servant à la base liquidative dans la fonction publique et dans les régimes de salariés ne joue à la faveur des premiers que si les revenus indiciaires des fonctionnaires connaissent sur la dernière partie de leurs carrières (pour simplifier sur les 12,5 dernières années de celle-ci) une revalorisation supérieure à l'inflation, qui, dans le régime général fait l'objet d'une correction 31 ( * ) .

Or, le gel de la valeur du point d'indice tend à neutraliser les impacts de la meilleure prise en compte des progressions salariales des fonctionnaires, d'ailleurs ralenties en moyenne dans les fins de carrière, de sorte que les différences institutionnelles concernant la base liquidative des pensions exercent alors des effets mineurs, voire paradoxaux.

Évolution du point d'indice de la fonction

publique

et des prix à la consommation depuis 1970

Source : Rapport annuel sur l'état de la fonction publique 2018, DGAFP

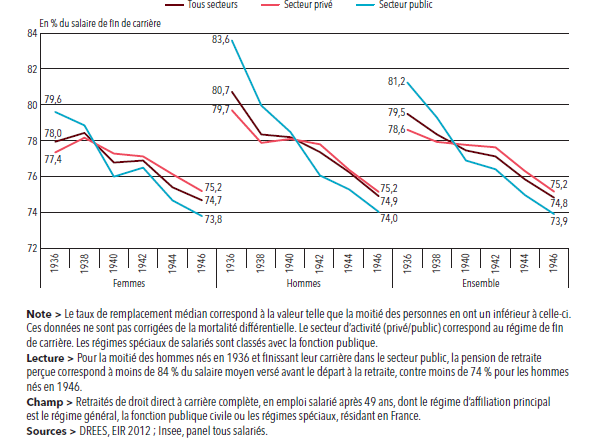

Dans ces conditions, le taux de remplacement instantané (en pourcentage du salaire de fin de carrière) offert par les régimes des salariés tend à être supérieur à celui des régimes de la fonction publique.

Taux de remplacement médian par génération pour les carrières complètes pour différents champs d'assurance vieillesse

b) Dans la fonction publique, des taux de rendement des contributions plus élevés pour les carrières ascendantes

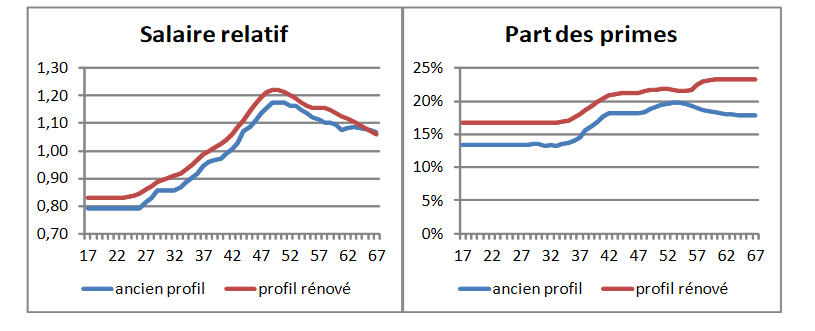

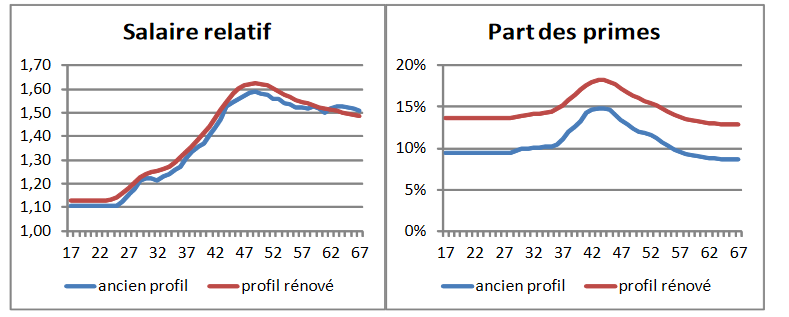

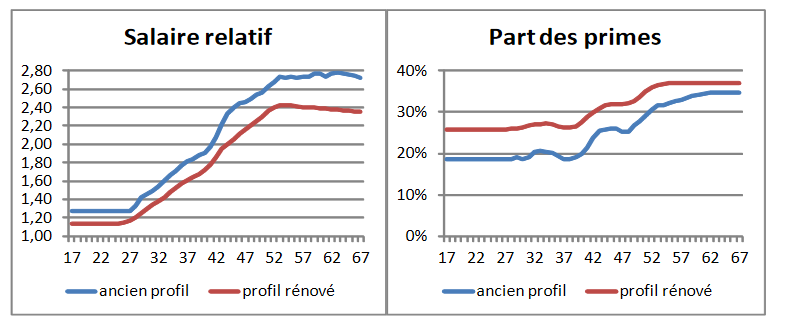

Au sein même de la fonction publique, la règle de calcul de la base liquidative sur les six derniers mois de traitement indiciaire est susceptible d'impliquer des effets asymétriques, dynamisant le taux de rendement des cotisants bénéficiant de rémunérations ascendantes, que cela provienne de « coups de pouce » ou du déroulement normal des carrières.

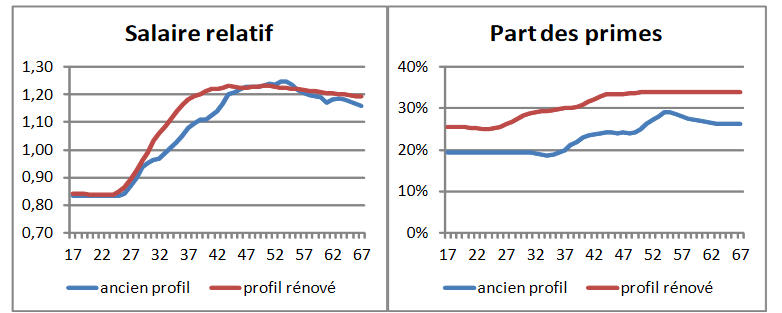

Or, les pentes des carrières sont fortement différenciées comme une étude distribuée lors de la séance plénière du COR du 12 avril 2018 le confirme globalement, qui permet, en outre d'observer, à partir de quatre cas-types de fonctionnaires (fonctionnaires de la génération 1950), que l'influence des primes sur les profils salariaux 32 ( * ) est assez nettement contrastée selon les appartenances catégorielles et fonctionnelles des fonctionnaires.

|

Les quatre cas-types de fonctionnaires Les quatre cas-types envisagés par le COR se distinguent par l'appartenance catégorielle des fonctionnaires et par le taux de prime : - le cas-type n° 5 est celui d'un fonctionnaire sédentaire de catégorie B avec un taux de prime moyen ; - le cas-type n° 6 est celui d'un fonctionnaire de catégorie A (enseignant) avec une part de primes relativement faible ; - le cas-type n° 7 est celui d'un fonctionnaire de catégorie A + pour lequel le taux de prime est comparativement élevé ; - le cas-type n° 8 est celui d'un fonctionnaire de catégorie active (policier) avec un taux de prime relativement élevé. |

Au total, la différenciation des taux de rendement des cotisations associée aux profils de carrière joue à l'avantage des catégories supérieures de la fonction publique excepté pour certains personnels de l'enseignement.

La règle de liquidation tend ainsi à exercer des effets contre redistributifs.

Cas-type n° 5 (catégorie B)

Source : COR

Cas-type n° 6 (catégorie A- professeur)

Source : COR

Cas-type n° 7 (catégorie A +)

Source : COR

Cas-type n° 8 (Catégorie active - policier)

Source : COR

Il existe ainsi une grande variété des pentes salariales entre les catégories étudiées. En outre, la part des primes dans la rémunération totale évolue assez sensiblement mais différemment selon les personnels.

Les fonctionnaires de catégorie A connaissent une progression de leur carrière beaucoup plus nette que ceux des autres catégories.

Toutefois, les cas-types confirment également tous que les carrières salariales relatives ne progressent pas en fin de carrière, s'aplatissant au mieux (cas -types 7 et 8) et allant même jusqu'à décliner pour les cas - types 5 et 6. Pour les cas-type 5 (B sédentaire) cette inflexion serait encore plus forte si les taux de prime suivaient les évolutions indiciaires.

Pour les professeurs, c'est, au contraire, la baisse du taux de prime après 45 ans (à partir d'un taux de prime déjà comparativement faible) qui induit une réduction du salaire relatif de fin de carrière.

A l'inverse, la forte élévation du taux de prime permet de consolider la progression du salaire relatif des personnels de catégorie A+, le salaire relatif des policiers suivant un profil plat assez précocement dans leur carrière, à l'image du profil de leur taux de prime, comparativement fort.

Les deux caractéristiques mises en évidence ci-dessus (part des primes et profil de versement des primes pendant la carrière) doivent être gardées à l'esprit à l'heure où la réforme des retraites en cours d'élaboration prévoit l'intégration des primes des fonctionnaires dans l'assiette des pensions.

Cette intégration produira des effets asymétriques dès lors que la réforme entend s'inscrire sous une contrainte budgétaire inchangée. Pour ce qui est de la différenciation des taux de primes ses propriétés asymétriques sont évidentes.

Mais il faut également tenir compte de la séquence temporelle, et de la pente coïncidente, suivies par les primes dans la rémunération des agents. En effet, compte tenu de l'indexation des points, servant de base au futur régime universel de retraites sur le salaire moyen par tête, le profil temporel des primes, variable selon les agents, conduira à différencier leur profil d'accumulation de droits.

Il serait souhaitable de disposer, comme sur de nombreuses autres dimensions de la réforme, d'éléments d'appréciation sur ce point.

c) L'exclusion des primes de la base liquidative des pensions modère le « sur rendement » associé aux carrières ascendantes et réduit le taux de remplacement offert par leurs régimes aux fonctionnaires par rapport aux salariés du secteur privé

Les évolutions contrastées exposées ci-dessus tendent à suggérer que dans de nombreux cas, c'est la progression des primes qui assure un certain dynamisme aux revenus de fin d'activité.

La non intégration des primes dans le traitement de liquidation conduit ainsi à réduire l'avantage tiré de la pente des carrières propre aux fonctionnaires des catégories supérieures.

De ce point de vue, la situation des enseignants pour lesquels la baisse de la part des primes, déjà faible, réduit les salaires relatifs en fin de carrière, apparaît atypique.

Quoi qu'il en soit, pour les fonctionnaires, l'empreinte du régime de retraite est plus ou moins forte selon la structure des rémunérations.

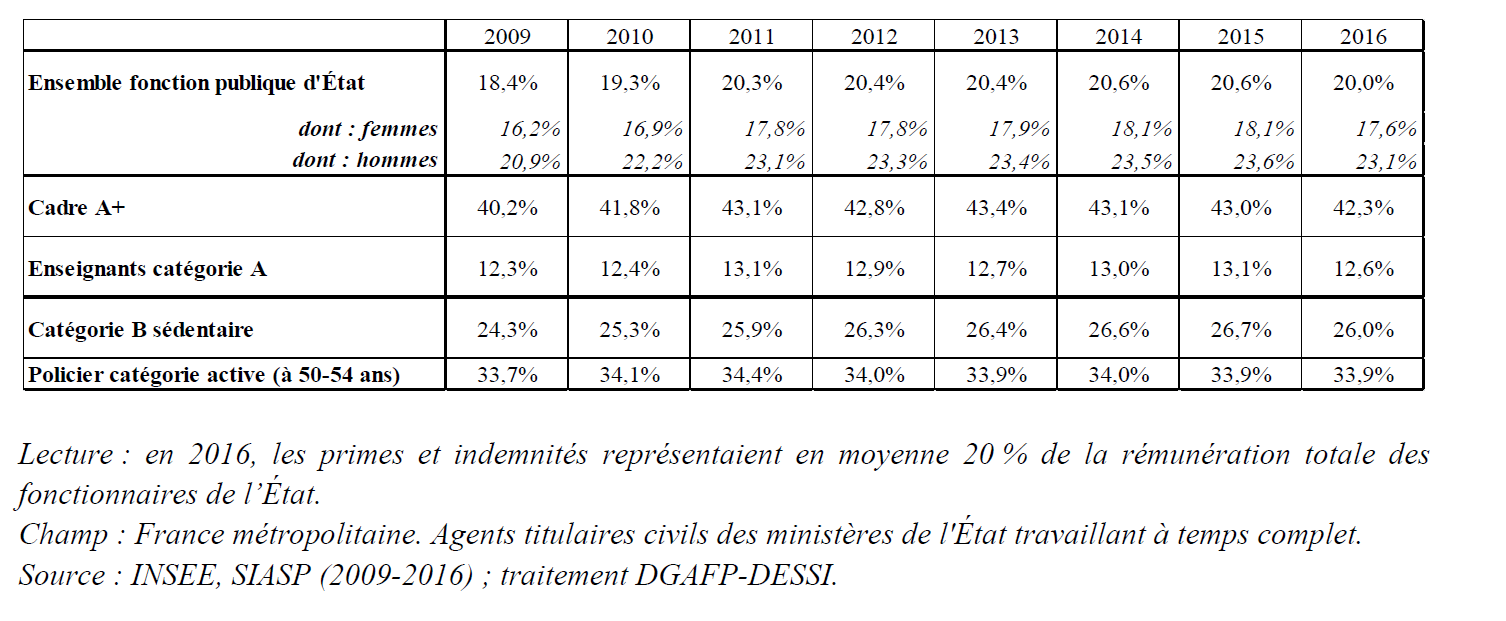

Sur la période récente, la part des primes dans les rémunérations perçues par les fonctionnaires n'a cessé de s'alourdir. Elle a gagné 1,6 point depuis 2009, l'année 2016 marquant une pause du fait de la revalorisation du point d'indice intervenue au 1 er juillet de l'année.

La situation des fonctionnaires au regard de la structure de leurs rémunérations est très hétérogène en fonction de quelques critères discriminants.

La part des primes varie assez nettement selon le sexe . Les hommes employés dans la fonction publique d'Etat occupent des fonctions qui ouvrent à des primes proportionnellement plus élevées que les femmes. L'écart est très net puisqu'il atteint 5,5 points.

Un autre facteur discriminant très accusé réside dans l'appartenance catégorielle. Les catégories supérieures de la fonction publique d'Etat disposent d'un taux de prime plus fort que les autres et particulièrement élevé en général. Les fonctionnaires de catégorie A+ ont un taux de prime de 42,3 %, soit 22,3 points de plus que la moyenne.

Parmi les fonctionnaires des catégories supérieures, les enseignants représentent une exception. Leur taux de prime est plus faible que pour la moyenne de la fonction publique (de 7,4 points) .

Enfin, le tableau ci-dessous montre l'influence des fonctions opérationnelles.

Les catégories actives et superactives bénéficient généralement de plus de primes que les fonctionnaires sédentaires.

Part moyenne des primes dans la fonction publique de l'Etat de 2009 à 2016

Source : COR, rapport 2019

Ces différences jouent en soi sur les taux de remplacement des fonctionnaires, qui sont plus faibles que dans le privé et varient selon les fonctionnaires.

* 28 Hors pensions de réversion qui pour représenter des avantages non contributifs ne sont généralement pas considérées comme relevant de droits de solidarité, cette exclusion étant contestable.

* 29 Il convient de distinguer le taux de rendement instantané, appréhendé au moment de la liquidation de la pension et un taux de rendement sur le cycle de vie, qui, notamment, conduit à tenir compte de la duration de service des pensions.

* 30 Note DREES n° 14-22, simulation des règles CNAV-AGIRC-ARRCO sur les carrières de fonctionnaires, COR séance plénière du 10 avril 2014 sur « les carrières salariales et retraites dans les secteurs privé et public ».

* 31 Elle se cumule avec les gains salariaux acquis au cours de la carrière, gains auxquels on peut assimiler les progressions sur les échelles indiciaires des fonctionnaires.

* 32 Les profils salariaux sont dessinés à partir des salaires relatifs des individus rapportés au salaire moyen par tête.