II. UN CAS « PENSIONS » AU SOLDE À NOUVEAU POSITIF EN 2020

Le II de l'article 21 de la loi organique relative aux lois de finances 14 ( * ) fixe une obligation d'équilibre pour tout compte d'affectation spéciale. Par conséquent, les dépenses du CAS « Pensions » doivent être strictement équilibrées par ses ressources.

Dans chaque projet de loi de finances, celles-ci sont déterminées, d'une part, par le solde disponible en fonds de roulement résultant du cumul des soldes des exercices passés auquel s'ajoute le solde prévisionnel de l'exercice en cours et celui de l'exercice prévisionnel couvert par le projet de loi de finances.

Le projet de loi de finances pour 2020 respecte amplement ce principe d'équilibre.

Le solde prévisionnel dégagerait un nouvel excédent dans le cadre d'une progression des recettes parallèle à celle des charges.

Cette perspective tranche avec la dégradation de l'équilibre financier de la branche vieillesse.

Par ailleurs, les projections à long terme du besoin de financement extériorisent dans la plupart des cas une situation relative favorable.

A. UN NOUVEL EXCÉDENT (1,4 MILLIARD D'EUROS) SANS MODIFICATION DES TAUX DE CONTRIBUTION EMPLOYEURS

En 2020, l'excédent du compte atteindrait 1,4 milliard d'euros.

Le projet de loi de finances rectificative pour 2019 récemment déposé prévoit une moins-value de recettes de 188 millions d'euros, de sorte que le solde du compte en 2020 devrait être identique à celui de l'année en cours.

La dernière exécution connue, celle de l'exercice 2018, avait dégagé un solde positif du même ordre (1,5 milliard d'euros).

Les perspectives pour 2018 et 2019 ne changent pas fondamentalement cette situation, mais les déterminants de ces résultats ont évolué.

Toute prévision de solde est évidemment entourée d'incertitudes. Sensible aux aléas sur les recettes et les dépenses, qu'il faut cumuler, il existe systématiquement un écart entre les prévisions et les réalisations, en plus ou en moins.

Cependant, la tendance à la réduction des dépenses est installée à long terme si bien que hors rupture avec la structuration actuelle des recettes du compte, le maintien d'un solde positif est structurellement inscrit dans les équilibres de long terme du compte.

1. Des dépenses totales en progression de 1 %, une dynamique des dépenses de pensions civiles et militaires un peu plus forte (+1,26 %)

Le projet de loi de finances pour 2020 prévoit une progression de 1 % des dépenses du CAS « Pensions » toutefois un peu plus forte (+ 1,26 %) pour les dépenses du programme 741 consacré aux retraites civiles et militaires de l'État, de droit direct et de droit dérivé.

Parmi ces dernières dépenses, la progression des charges de pensions civiles (+ 1,4 %) serait plus dynamique que celles des pensions militaires (+ 0,5 %).

Les crédits demandés à ces deux titres s'élèvent ainsi à 56 milliards d'euros soit un peu moins de 2,25 % du produit intérieur brut (PIB) contre 55,4 milliards d'euros en 2019 (un peu plus de 2,3% du PIB).

Années après années, se cumulent des réductions, minimes, du poids des charges de retraite des fonctionnaires dans le PIB, mais aussi dans le total des dépenses publiques.

Même si la flexibilité de ces dépenses n'est pas considérable, ces évolutions témoignent cependant qu'elle n'est pas nulle, provenant à la fois des conditions d'indexation des pensions en stock, d'un ralentissement du rythme d'augmentation des pensionnés, d'une évolution ralentie de la progression des assiettes de liquidation des pensions et d'une baisse des taux de liquidation.

|

Retour sur 2019 En 2019, la prévision initiale des entrées en pension a été révisée à la baisse (- 2 200) principalement au titre des pensions de droit direct (-1 800). Les sorties de pension ont également été révisées mais à la hausse (+ 800), cette révision portant principalement sur les pensions de droit direct de la fonction publique civile. Au total, les entrées nettes en pensions seraient de 21 200 (98 200 nouvelles liquidations et 76 600 sorties de pension). Ces évolutions représentent une croissance de 0,9 % du volume total des pensions. Les pensions ont par ailleurs été revalorisées de 0,3 % au 1 er janvier, l'année 2018 ayant été une « année blanche » sur le plan de l'indexation des retraites. |

La prévision pour 2020 repose sur les principales hypothèses résumées dans l'encadré ci-après.

Principales hypothèses retenues pour la

prévision

de la dépense du CAS

« Pensions » dans le PLF 2020

|

2019 |

2020 |

|

|

Entrées de pensions de droit direct |

||

|

Civils |

55 900 |

57 500 |

|

Militaires |

12 800 |

11 500 |

|

Entrées de pensions de droit dérivé |

||

|

Civils |

21 200 |

21 400 |

|

Militaires |

7 900 |

7 800 |

|

Sorties de pensions de droit direct |

||

|

Civils |

37 800 |

38 300 |

|

Militaires |

9 100 |

9 000 |

|

Sorties de pensions de droit dérivé |

||

|

Civils |

19 800 |

19 600 |

|

Militaires |

9 900 |

9 700 |

|

Revalorisation des pensions (hors invalidité) |

||

|

1 er janvier |

0,3% |

0,3% ou 1 %* |

|

Revalorisation des pensions invalidité |

||

|

1 er avril |

0,3% |

0,3% ou 1 %* |

|

Point de la fonction publique |

0,0% |

0,0% |

Source : réponse au questionnaire de la rapporteure spéciale

a) Une revalorisation conduisant à une indexation tronquée des retraites, un effet de 0,5 % sur les dépenses du programme 741

Après l'année blanche de 2018, la revalorisation des pensions de 0,3 % au 1 er janvier 2019 devrait produire une augmentation de la dépense du programme 741 de 147 millions d'euros en 2019 , dont 120 millions d'euros pour les pensions civiles et 27 millions d'euros pour les pensions militaires.

Cependant, cette évolution doit être appréciée à partir d'un contrefactuel basé sur une application des conditions de revalorisation des pensions « au fil de l'eau ». Si les pensions de retraites avaient fait l'objet d'une revalorisation au 1 er octobre 2018, celle-ci se serait alors élevée à 1,3 % selon les règles actuelles de calcul qui s'appuient sur l'indice des prix à la consommation hors tabac (IPCHT). En tenant compte d'une hypothèse de revalorisation des pensions de + 1,3 % au 1 er octobre 2018, la dépense du programme 741 aurait été supérieure de 629 millions d'euros (513 millions d'euros pour les pensions civiles et 116 millions d'euros pour les pensions militaires), correspondant au surcoût de dépense de 2018 (157 millions d'euros) et de l'extension de la revalorisation en année pleine (472 millions d'euros) 15 ( * ) . L'économie nette procurée par le réaménagement des conditions de revalorisation des pensions décidé par le Gouvernement s'élève ainsi en 2019 à un minimum de 482 millions d'euros, dont a minima 325 millions d'euros pour le seul exercice budgétaire 2019.

Compte tenu du nombre de pensionnés pris en charge par le programme 741, l'écart moyen pour les pensionnés entre les transferts effectués et ceux basés sur l'hypothèse d'un maintien des conditions de revalorisation s'élève à 250 euros par tête .

Pour 2020, l'annonce d'un retour à une indexation des pensions doit s'apprécier au regard de différents éléments qui conduisent à conclure au maintien d'une sous-indexation des retraites.

Son mécanisme est fondé sur une différenciation entre les pensions selon leur niveau. La revalorisation serait de 1 % pour les pensions inférieures à 2 000 euros, contre + 0,3 % pour les pensions supérieures à 2 000 euros.

Cette revalorisation « à la carte » offre un choix d'emblée alternatif par rapport aux préconisations du rapport du haut-commissaire à la réforme des retraites (HCRR) d'une indexation des pensions sur les prix sans considération du niveau des pensions. Elle ouvre la voie à une différenciation des rendements contributifs à l'issue de laquelle, si 1 euro cotisé vaudra bien les mêmes droits au moment de la liquidation, cette dernière équation cédera au-delà.

En termes budgétaires, la traduction de la revalorisation projetée conduit à une progression modérée des charges de pensions et de la valeur des pensions individuelles.

Seule une moitié des pensionnés de la fonction publique d'État seraient concernés par la revalorisation de +1 %. En outre, il faut tenir compte de ce que les pensions concernées ne représenteraient qu'un tiers du montant total des pensions.

Globalement, compte tenu de la revalorisation de + 0,3 % des pensions dont le montant tous régimes est supérieur à 2 000 euros, la revalorisation entreprise revient à appliquer un coefficient de revalorisation globale des pensions d'un peu plus de 0,5 %, pour un coût annuel de 279 millions d'euros.

Cette réalité peut être confrontée à une prévision d'inflation de 1 %. Elle conduit à une perte de la valeur réelle des pensions servies à la moitié des retraités de la fonction publique d'État, de 0,7 %.

En outre, elle se traduit par une progression des dépenses inférieure à celle qui résulterait d'une indexation sur les prix pour une économie comprise entre 279 millions d'euros et, selon une estimation alternative, 242 millions d'euros 16 ( * )

b) Un peu plus de départs en retraite du fait de l'épuisement du relèvement de l'âge légal, dont les effets ont été très significatifs et devraient être relayés par le durcissement des conditions d'obtention d'une pension sans décote

(1) Un effet volume de 1 % en 2020

L'effet de volume résultant des entrées nettes en pension serait un peu plus fort qu'en 2019, tout en restant modéré, de l'ordre de 1 %.

Après une diminution des départs à la retraite en 2019 pour les civils (55 900 départs estimés, contre 56 800 observés en 2018), notamment au sein de l'Éducation nationale, les départs augmenteraient en 2020 pour atteindre 57 500 personnes.

Les départs devraient ensuite décroître les années suivantes, principalement sous l'effet de la baisse des départs des fonctionnaires d'Orange et de la Poste qui sont des populations « fermées », sans nouveaux cotisants.

Pour les militaires , les départs à la retraite augmenteraient en 2019, avec 12 800 départs estimés contre 11 800 départs observés en 2018, mais en 2020 les départs seraient moins nombreux (11 500 départs).

Les sorties de pensions de droit direct continueraient d'augmenter en 2020 pour les civils : 38 300 sorties sont prévues contre 37 800 en 2019 suivant l'augmentation du stock de retraités. Les sorties de pensions militaires seraient quasiment stables, s'élevant à 9 100 pensions en 2019 et à 9 000 pensions en 2020.

Au total, pour les fonctionnaires civils , le stock des entrées nettes augmenterait de 21 000 unités dont 19 200 au titre des pensions de droit direct et 1 800 au titre des droits dérivés. Cela représente une progression de l'ordre de 1,3 % du nombre des pensionnés inférieure à l'évolution historique (1,6 % l'an depuis 1990 sur l'ensemble de la fonction publique d'Etat).

Quant aux militaires , le stock des pensions augmenterait de 2 500 pour les pensions de droit direct mais il diminuerait pour les pensions de droit dérivé (- 1 900). Au total, le stock des pensions s'accroîtrait très modérément (+0,2 %).

(2) Le relèvement de l'âge légal à 62 ans a produit des effets qui tendent à s'épuiser, ce seuil étant plus faible pour les actifs et dépassé par les sédentaires mais le durcissement des durées d'assurance prendra le relais

Ces prévisions sont tributaires de données démographiques mais aussi d'anticipations concernant les comportements de départ en retraite.

Ces derniers sont influencés par le cadre réglementaire des régimes mais également par des considérations économiques portant sur les retraites elles-mêmes, en particulier, sur les taux de remplacement et la confiance qu'inspirent les gouvernements, et sur la situation économique d'ensemble, ne serait-ce que parce que les personnes aux abords de l'âge de la retraite sont de plus en plus conscientes des charges qu'elles devront supporter. De nombreux proches retraités soutiennent leurs descendants et leurs ascendants, ce qui tend à modifier leur perception des ressources que leur ouvrent les régimes de retraite et est susceptible d'exercer en soi une torsion des comportements de départ, sans même que celle-ci appelle des modifications des règles d'âge.

|

Le volume des flux de départ, une prévision difficile Dans le régime des pensions civiles et militaires comme dans le régime général, les flux de départs à la retraite sont heurtés et difficiles à anticiper. Les évolutions réglementaires, comme la montée en charge du relèvement de l'âge légal, ainsi que les perspectives d'amélioration des fins de carrière, conduisent à des changements de comportement. Il faut également tenir compte du climat économique général. La croissance lente de ces dernières années et la montée du taux de chômage des jeunes, qui s'en est suivie, constituent des incitations à demeurer plus longuement dans l'emploi public. Ces dernières années, des reports importants de départ à la retraite d'une année sur l'autre ont pu être observés. |

En ce qui concerne ces règles, pour les civils, le relèvement de l'âge légal à 62 ans est désormais acquis.

Cependant, les relèvements des autres bornes d'âge (âge d'annulation de la décote et limite d'âge) continuent à limiter le nombre de départs, mais dans de moindres proportions que le relèvement de l'âge légal.

|

Le relèvement des limites d'âge par la réforme de 2010 La loi du 9 novembre 2010 a augmenté progressivement les trois bornes d'âge légal : l'âge légal d'ouverture des droits et la limite d'âge à partir de la génération 1951, l'âge d'annulation de la décote à partir de la génération 1947. L'âge légal d'ouverture des droits passe de 60 ans à 62 ans pour les agents de catégorie sédentaire, de 55 ans à 57 ans pour les actifs, et de 50 ans à 52 ans pour les personnels actifs de la police nationale et les personnels de surveillance de l'administration pénitentiaire. Ce processus est désormais achevé. La limite d'âge est également reculée pour atteindre 67 ans pour les sédentaires et 62 ans pour les actifs (57 ans pour la police nationale et l'administration pénitentiaire) . Ces limites d'âge ne sont pas sans poser de problèmes pour les affiliés qu'elles rendent insusceptibles de réunir les conditions de durée de cotisation pour obtenir une liquidation à taux plein. Par ailleurs, dans certains cas, elles sont incompatibles avec tout projet qui, comme la réforme des retraites en cours, entend appliquer un mécanisme de décote et de surcote autour d'un âge pivot supérieur à la limite d'âge de la catégorie. De fait, l'âge d'annulation de la décote converge vers la limite d'âge et la rejoint à partir de la génération 1958 pour les sédentaires, 1963 pour les actifs et 1968 pour la police nationale et l'administration pénitentiaire. Les bornes d'âge des actifs se déduisent de celles des sédentaires en effectuant un décalage générationnel de 5 ans. Par exemple, les bornes d'âge d'un actif de la génération 1960 sont celles d'un sédentaire de la génération 1955 desquelles on retranche 5 années. L'âge légal de départ d'un actif de la génération 1960 est donc de 57 ans, et sa limite d'âge de 62 ans, donnée qui n'est pas compatible avec l'instauration d'un âge pivot autour de 64 ans, comme préconisé dans le rapport du haut-commissaire à la réforme des retraites. Concernant les personnels actifs de la police nationale et les personnels de surveillance de l'administration pénitentiaire, les bornes d'âge se déduisent de celles des sédentaires en effectuant un décalage générationnel de 10 ans. Pour la génération 1965, les bornes d'âge sont celles d'un sédentaire de la génération 1955 auxquelles on déduit 10 années. L'âge légal de départ de cette génération est donc de 52 ans, et sa limite d'âge de 57 ans. |

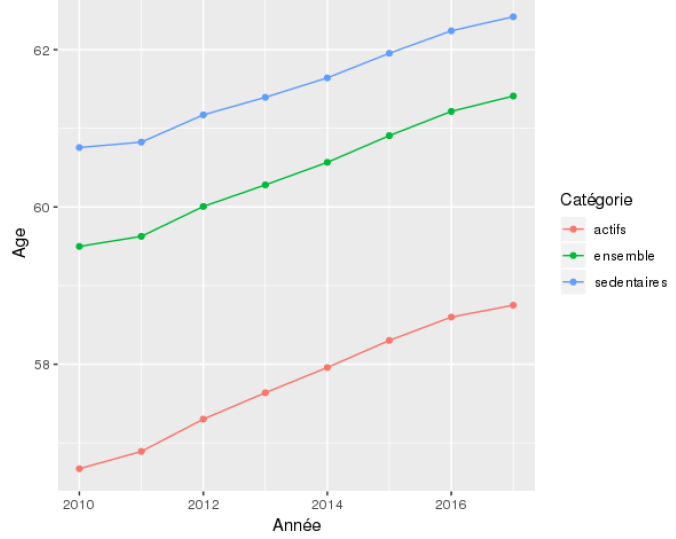

(a) Les sédentaires de la fonction publique partent en retraite au-delà de l'âge légal, les actifs en-deçà

Depuis 2010, l'âge conjoncturel de départ à la retraite des fonctionnaires de l'État progresse tous les ans, en lien avec le relèvement de l'âge légal de départ à la retraite mais également du fait d'une recomposition de la population concernée qui compte de moins en moins de personnels susceptibles de partir précocement en retraite et en raison du durcissement des durées nécessaires pour bénéficier d'une retraite à taux plein sans application de la décote 17 ( * ) .

En 2017, il s'élève à 61 ans et 5 mois avec une augmentation annuelle moyenne de plus de 3 mois depuis 2010.

La hausse de l'âge conjoncturel entre 2010 et 2017 est plus importante chez les actifs que chez les sédentaires : pour les actifs elle est de 2 ans et 1 mois (pour atteindre 58 ans et 9 mois en 2017), contre 1 an et 8 mois chez les sédentaires (pour atteindre 62 ans et 5 mois en 2017).

Relèvement de l'âge de départ à la retraite depuis 2010

Source : réponse au questionnaire de la rapporteure spéciale

Le relèvement de l'âge légal de départ à la retraite a eu pour effet de décaler les pics de départs constatés à la date d'ouverture des droits.

La génération 1950, dernière génération non impactée par la réforme de 2010, a connu un pic de départs à 60 ans, alors que la génération 1955, qui subit un décalage de 2 ans, a son pic de départs à 62 ans.

Désormais les sédentaires liquident leurs pensions au-delà de l'âge légal, les actifs continuant à partir avant 60 ans.

(b) Le durcissement des conditions de durée d'affiliation pour échapper à la proratisation des droits et à la décote prend le relais

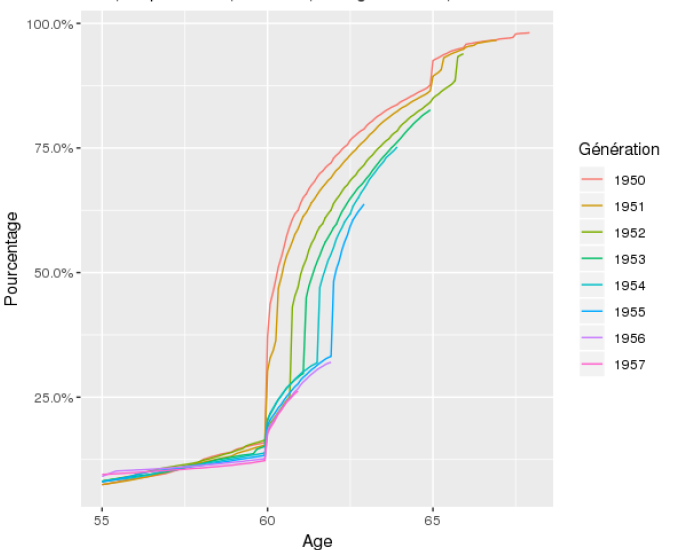

L'importance des départs à la date d'ouverture des droits a tendance à baisser au fil des générations.

Parmi les fonctionnaires de catégorie sédentaire, la génération 1950 a eu 46 % de départs l'année d'ouverture des droits, tandis que la génération 1955 seulement 31 %.

Répartition par âge de départ des

sédentaires

de différentes

générations

Source : réponse au questionnaire de la rapporteure spéciale

Depuis 2011, le relèvement des bornes d'âge a contribué à freiner le nombre de départs à la retraite.

L'impact net maximal a été atteint en 2016 avec -16 800 départs.

À partir de 2017, année marquant la fin de la période de transition du décalage des âges d'ouverture des droits, l'impact net se réduit. Il devrait cependant être de - 1 200 départs en 2022.

Effet du relèvement de l'âge légal du départ en retraite à 62 ans

Source : réponse au questionnaire de la rapporteure spéciale

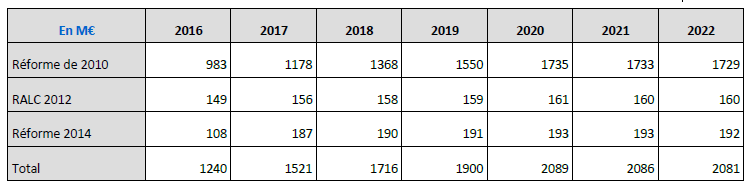

L'impact sur les dépenses aurait été faible en 2012 mais il aurait progressé tous les ans pour atteindre 1,41 milliard d'euros en 2016. À partir de 2017, il continue d'augmenter mais de façon dégressive pour se stabiliser aux alentours de 2,5 milliards d'euros à horizon 2022.

Économies liées au recul de l'âge

de départ en retraite résultant

de la réforme de

2010

Source : réponse au questionnaire de la rapporteure spéciale

La durée moyenne de cotisation au sein du régime de retraite de la fonction publique aura, quant à elle, progressé d'un trimestre (à 147,89 trimestres de cotisations dans le régime).

Ces évolutions résultent de déterminants complexes qui tiennent au relèvement des conditions de durée d'assurance pour obtenir une retraite à taux plein sans décote ni sans effet excessif de la proratisation (un moyen d'obvier à ceux-ci étant de bénéficier d'une surcote).

On rappelle que pour les sédentaires de la fonction publique l'âge d'annulation de la décote est de 67 ans, cet âge étant inférieur de cinq ans pour les catégories actives. Il faut également rappeler qu'un grand nombre des bonifications qui permettent de valider des trimestres d'assurance ne sont pas prises en compte pour apprécier le régime de la décote, considération qui a une certaine importance pour apprécier le comportement futur des actifs de la fonction publique.

Quoi qu'il en soit, les évolutions passées laissent augurer une poursuite du recul de l'âge de départ en retraite afin d'éviter la forte baisse du taux de remplacement qui résulte de la proratisation et du mécanisme de la décote.

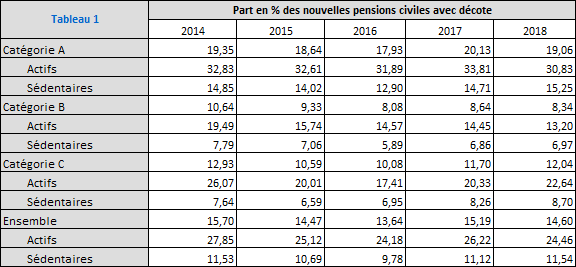

En ce qui concerne la décote, la part des pensions nouvellement liquidées auxquelles elle est appliquée est encore élevée (14, % au total) et particulièrement forte pour les actifs.

Or ces derniers disposent des pensions les plus basses et la décote qui retranche 10 % à la valeur de la pension liquidée est supérieure pour eux.

Part des pensions nouvelles avec décote

Source : réponse au questionnaire de la rapporteure spéciale

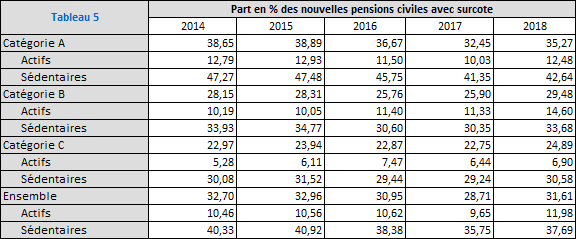

Quant aux liquidations avec surcote, après une baisse de leur nombre relatif dans un contexte de renforcement des conditions de durée d'assurance leur proportion tend à réaugmenter pour se situer à un niveau élevé.

Part des pensions nouvelles avec surcote

Source : réponse au questionnaire de la rapporteure spéciale

c) Ces dernières années, une dynamique de dépenses sensiblement plus faible que celle des prélèvements directs sur les retraités de la fonction publique du fait de la hausse de la contribution sociale généralisée, mais une évolution notable en 2019

Si les transferts sociaux versés par le compte « Pensions » ont un poids élevé, il serait cependant justifié de tenir compte des « retours » qu'ils suscitent en termes de recettes publiques afin d'identifier une charge des pensions nette des prélèvements qui leur sont appliqués.

À la question posée sur ce point par votre rapporteure spéciale, il était traditionnellement répondu qu'en raison d'un certain nombre d'obstacles techniques, parmi lesquels la familialisation de l'imposition sur le revenu, il n'était pas possible d'estimer à l'heure actuelle les produits fiscaux engendrés par les pensions servies aux fonctionnaires civils et militaires, seules les informations relatives aux contributions sociales prélevées étant disponibles.

Néanmoins l'introduction du prélèvement à la source a permis d'enrichir l'information sur ce point.

Le prélèvement mensuel effectué sur les retraites servies par le service des retraites de l'Etat (SRE) s'est élevé à 295 millions d'euros, ouvrant à la perspective d'un niveau de recettes annuelles de 3,5 milliards d'euros supérieures aux estimations jusqu'alors effectuées (2,8 milliards d'euros).

La hausse du taux de la CSG appliqué en 2018 (+1 ,7 point pour le taux normal, soit un alourdissement de près de 25 %) s'est traduite par un supplément de prélèvement de l'ordre de 818 millions d'euros en 2018.

Les recettes ainsi dégagées ont été légèrement supérieures à l'augmentation des dépenses du compte entre 2017 et 2018.

La création d'un taux médian de 6,6 % à compter du 1 er janvier 2019 dans le cadre d'une disposition rétroactive décidée à la suite du mouvement des « gilets jaunes » concerne 658 000 pensionnés sur un total de 2 445 000 pensions (droits directs et droits dérivés).

Pour les trois quarts des bénéficiaires, les pensions sont inférieures à 2 000 euros.

Source : réponse au questionnaire de la rapporteure spéciale

Alors que les recettes mensuelles au titre de la CSG prélevée sur les pensions servies par le service des retraites de l'État (SRE) se sont élevées à 327 millions d'euros (pour un total de 2 038 millions d'euros au premier semestre), l'introduction d'un taux médian a conduit au remboursement de 71,9 millions d'euros au titre de la période de janvier à avril 2019 (27 euros par mois pour les 658 000 pensionnés concernés).

Sur une base annuelle, une extrapolation conduit à chiffrer la moins-value de recettes due à la mesure à 287,6 millions d'euros. Dans ces conditions le produit de la CSG sur les pensions servies par le SRE s'élèverait à 3 790 millions d'euros en 2019 soit une perte de recettes de 243,6 millions d'euros par rapport à 2018.

En toute hypothèse le cumul des prélèvements au titre de l'impôt sur le revenu et de la CSG laisse supposer un total de « retour » fiscaux de 7,3 milliards d'euros, correspondant à 17 % des contributions employeurs versées pour financer les pensions civiles et militaires de l'Etat.

2. Des recettes marquées par un contexte de modération salariale

a) Une légère accélération des recettes (+ 0,7 % au total mais + 0,95 % pour le programme 741) freinée par la modération salariale

La croissance des recettes serait parallèle à celle des dépenses.

Au total, les recettes augmenteraient de 432,8 millions d'euros, la progression des cotisations salariales étant relativement plus forte que celle des cotisations employeurs (pour le programme 741, + 4,30 % pour les premières contre + 0,5 % pour les secondes).

|

Plus de cotisations mais moins de recettes en provenance de la CNRACL La dynamique des cotisations serait légèrement compensée par une réduction des transferts entre régimes. Ils apporteraient moins de recettes qu'en 2019 du fait des relations entre les régimes couverts par le compte d'affectation spéciale et la CNRACL. La loi de finances pour 2010 n° 2009-1673 du 30 décembre 2009 a prévu la prise en charge par l'État des dépenses des pensions des agents transférés aux collectivités territoriales à charge pour ces dernières de transférer à l'État les cotisations sociales et contributions prélevées sur les salaires correspondants. La réduction du nombre des cotisants du fait des départs en retraite des agents concernés entraîne une baisse des recettes transférées à l'État de 21 millions d'euros entre 2019 et 2020 (elles passent de 542 millions d'euros en 2019 à 521 millions d'euros en 2020). |

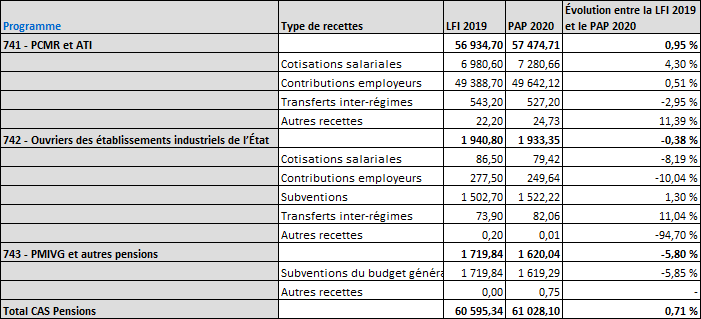

Évolution des recettes du CAS entre 2019 et 2020

|

Programme |

Type de recettes |

LFI 2019 |

PAP 2020 |

Évolution entre la LFI 2019 et le PAP 2020 |

|

741 - PCMR et ATI |

56 934,70 |

57 474,71 |

0,95 % |

|

|

Cotisations salariales |

6 980,60 |

7 280,66 |

4,30 % |

|

|

Contributions employeurs |

49 388,70 |

49 642,12 |

0,51 % |

|

|

Transferts inter-régimes |

543,20 |

527,20 |

-2,95 % |

|

|

Autres recettes |

22,20 |

24,73 |

11,39 % |

|

|

742 - Ouvriers des établissements industriels de l'État |

1 940,80 |

1 933,35 |

-0,38 % |

|

|

Cotisations salariales |

86,50 |

79,42 |

-8,19 % |

|

|

Contributions employeurs |

277,50 |

249,64 |

-10,04 % |

|

|

Subventions |

1 502,70 |

1 522,22 |

1,30 % |

|

|

Transferts inter-régimes |

73,90 |

82,06 |

11,04 % |

|

|

Autres recettes |

0,20 |

0,01 |

-94,70 % |

|

|

743 - PMIVG et autres pensions |

1 719,84 |

1 620,04 |

-5,80 % |

|

|

Subventions du budget général |

1 719,84 |

1 619,29 |

-5,85 % |

|

|

Autres recettes |

0,00 |

0,75 |

- |

|

|

Total CAS Pensions |

60 595,34 |

61 028,10 |

0,71 % |

|

Source : réponse au questionnaire de la rapporteure spéciale

Les recettes du compte sont théoriquement corrélées à la masse salariale, du moins pour ce qui concerne leurs composantes principales, les cotisations salariales et la contribution de l'État au financement du compte d'affectation spéciale. Mais la masse salariale peut comporter des éléments de dynamique qui ne profitent pas aux recettes du CAS. Par ailleurs, il faut tenir compte de l'évolution des taux de prélèvements (contributions patronales et cotisations salariales- les retenues pour pensions) prévus pour financer les régimes.

L'année 2020 verrait, à nouveau, une décorrélation entre les progressions de la masse salariale et des recettes du compte.

Ce phénomène devient structurel dans un contexte de gel du point d'indice accompagné par une progression des rémunérations indemnitaires.

À titre d'exemple, en 2019, la masse salariale hors contribution au CAS « Pensions » devrait progresser de 2 % entre 2018 et 2019, soit beaucoup plus que les recettes du CAS provenant des cotisations sociales. Pour l'État, le différentiel atteint 1 %.

Les cotisations qui alimentent le CAS « Pensions » ne sont assises que sur la seule fraction des rémunérations correspondant à leur composante indiciaire, sauf quelques exceptions.

L'assiette des cotisations ne recouvre ainsi qu'environ 75 % de la masse salariale totale de l'État.

Évolution par ministère de la masse salariale entre 2018 et 2019

(en millions d'euros)

Source : réponse au questionnaire de la rapporteure spéciale

Le décrochage de la croissance des recettes par rapport à la progression de la masse salariale prévue en 2019 est d'autant plus remarquable que le taux des cotisations sociales salariales enregistrerait un nouvel alourdissement.

Il faut y voir, en particulier, l'effet de la modération salariale appliquée aux rémunérations prises en assiette de cotisations sociales.

Dans ces conditions, l'assiette est sensible aux choix de revalorisation indiciaire.

De ce point de vue, le gel du point d'indice conduit à geler la masse cotisée, toutes choses égales par ailleurs.

Une augmentation de 1 point de la valeur du point d'indice représente environ 544 millions d'euros de recettes pour le CAS. Compte tenu des perspectives d'inflation de 1 %, la non-indexation du point d'indice réduit les recettes du CAS de cet ordre de grandeur.

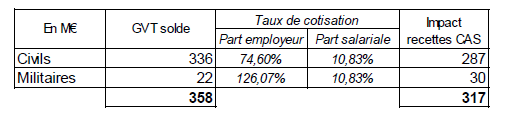

Néanmoins, il y a lieu de tenir compte de l'impact spontané du glissement-vieillesse-technicité (GVT solde) sur les recettes du CAS mais aussi de l'application du protocole « PPCR ».

Pour mémoire, en 2019, le GVT solde de l'État employeur (budget général et budgets annexes) avait été estimé à 358 millions d'euros dont 336 millions d'euros pour les fonctionnaires civils et 22 millions d'euros pour les militaires, l'impact du GVT solde sur les recettes du CAS étant estimé à 317 millions d'euros.

Impact du GVT solde sur les recettes du CAS en 2019

Source : réponse au questionnaire de la rapporteure spéciale

Pour 2020, il s'agit encore du principal facteur de dynamisme de la base des cotisations alimentant le compte, dans un contexte de gel du point d'indice et de réduction du nombre des cotisants.

Combiné avec la hausse du taux de cotisations salariales il explique la quasi-totalité du supplément de recettes du programme 741.

Il convient cependant d'ajouter les effets de la mise en oeuvre du protocole sur la modernisation des parcours professionnels, des carrières et des rémunérations (PPCR).

Suspendu en 2018, le PPCR reprendrait son rythme de mise en oeuvre.

Des estimations des effets à court terme du PPCR avaient été réalisées.

N'isolant pas l'impact du protocole sur les recettes du régime de retraite de la fonction publique d'État, elles aboutissaient à un supplément de recettes de 1,5 milliard d'euros en 2019 pour l'ensemble des régimes de la fonction publique, avec un ressaut de recettes de 30 millions d'euros en 2020 18 ( * ) .

La majeure partie serait attribuée au régime de la fonction publique d'État.

Impact du PPCR sur les éléments de

l'équilibre des régimes de retraite

de la fonction

publique

(en millions d'euros)

|

Impact en recettes ensemble FP |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Hausse des cotisations salariales |

13 |

122 |

156 |

216 |

221 |

|

Hausse des cotisations patronales |

56 |

666 |

876 |

1 299 |

1 324 |

Source : réponse au questionnaire de la rapporteure spéciale

b) La poursuite d'un renforcement du taux de contribution directe des salariés à travers la hausse des retenues individuelles sur salaires explique la quasi-totalité de l'augmentation des recettes du compte

Le programme 743 mis à part, dans la mesure où ses ressources sont assurées quasi exclusivement par des crédits en provenance de la mission « Anciens combattants, mémoire et liens avec la Nation », les recettes du compte d'affectation spéciale sont principalement 19 ( * ) constituées de contributions des employeurs (État et opérateurs) et des agents (retenues sur traitement, qui sont l'équivalent de cotisations salariales).

(1) Une augmentation des recettes du programme 741 de 1 %, résultat d'une dynamique des cotisations salariales plus fortes (+2,8 %) que celle des contributions employeurs (+0,5 %)

Les recettes du programme 741 s'élèveraient à 57 milliards d'euros en 2020 (+ 433 millions d'euros), dont 56,6 milliards d'euros de contributions sociales (hors invalidité).

Pour le seul programme 741 , ces dernières augmenteraient par rapport à 2019 (+ 554 millions d'euros).

Évolution des recettes du CAS entre 2019 et 2020

Source : réponse au questionnaire de la rapporteure spéciale

Les contributions patronales 20 ( * ) s'élèveraient à 49,6 milliards d'euros (42,6 milliards d'euros pour les contributions de l'État ; 7 milliards d'euros pour les autres contributions essentiellement issues des opérateurs ; 39,2 milliards d'euros pour les contributions au titre des personnels civils ; 10,4 milliards d'euros pour les contributions au titre des personnels militaires).

Les cotisations salariales apporteraient 7,3 milliards d'euros (dont 6,9 milliards d'euros pour les seuls employés de l'État).

Les dynamiques des recettes seraient différenciées avec un rythme de progression des cotisations salariales plus fort que pour les contributions patronales.

Les produits des cotisations patronales augmenteraient un peu moins en valeur absolue (de 254 millions d'euros contre 300 millions d'euros pour les cotisations salariales). En valeur relative ces évolutions correspondent à un alourdissement des cotisations patronales de 0,5 % et des cotisations salariales de 4,3 %.

En outre, les contributions liées aux personnels transférés à Orange et à La Poste seraient en baisse assez nette, en particulier pour les contributions patronales.

Dans ces conditions, les contributions assises sur les salaires des fonctionnaires de l'État (stricto sensu) s'accroîtraient de 855 millions d'euros, dont, hors opérateurs, 370 millions d'euros au titre des seules cotisations salariales et 485 millions d'euros de cotisations patronales 21 ( * ) .

|

Les cotisations issues des personnels

transférés à Orange et à La Poste,

Les recettes affectées au compte en provenance d'Orange et La Poste diminueraient fortement. En 2019, elles s'élèveraient à 1 574,6 millions d'euros pour passer à 1 265,9 millions d'euros (- 309,1 millions d'euros). Les cotisations patronales reculeraient plus que les cotisations salariales à - 238,9 millions d'euros, dont 112,3 millions d'euros pour Orange et 171,6 millions d'euros pour La Poste. |

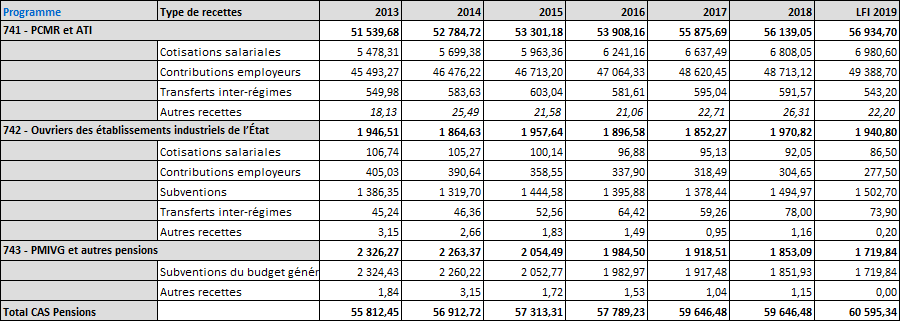

Le différentiel entre les produits des contributions employeurs et des cotisations salariales prévu en 2020 prolonge une tendance au renforcement de la contribution des cotisations salariales aux équilibres du compte.

Pour le seul programme 741, les cotisations salariales représentaient 10,7 % des cotisations sociales en 2013 ; en 2019 elles en représentent 12,4 % (+ 1,7 point).

Évolution de la structure de financement

du

CAS « Pensions » (2013-2019)

Source : réponse au questionnaire de la rapporteure spéciale

(2) Un taux de contribution employeur inchangé

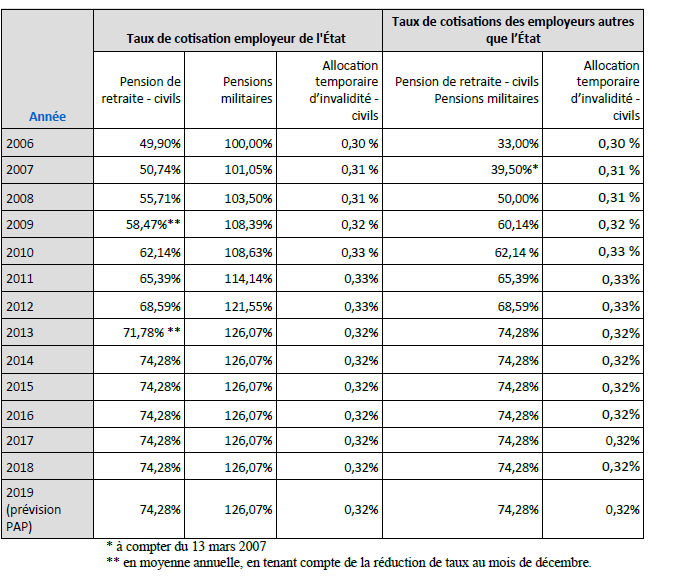

En 2020, les taux des contributions employeurs devraient rester inchangés ce qui se traduirait par une progression des cotisations employeurs du programme 741 de 0,5 % (dans un contexte de réduction marqué par la réduction des contributions en provenance des anciens monopoles, qui divise par deux la croissance des contributions employeurs).

Il existe trois taux de contributions employeurs de l'État : un taux pour les pensions civiles, un pour les pensions militaires et un autre pour les allocations temporaires d'invalidité (ATI).

En outre, les taux des cotisations employeurs à la charge des deux anciens monopoles publics (Orange et La poste) sont définis sur la base d'un taux d'équité concurrentiel. Ce dernier est en baisse, à 47,7 % pour Orange contre 52,4 % en 2018 et 29,6 % pour La Poste contre 32,5 % en 2018.

De 2006 à 2014, les besoins nés de la couverture des dépenses ont suscité une augmentation des taux de contribution employeur. Le taux a progressé de 48,9 % dans la fonction publique d'État civile et de 26,07 % dans la fonction publique militaire.

Mais, depuis 2014 la stabilité l'emporte, ce qui n'a pas empêché le CAS de dégager des excédents croissants au cours de cette période.

Évolution des taux des contributions employeurs de l'État

Source : réponse au questionnaire de la rapporteure spéciale

Ces taux de contributions employeurs sont appliqués à la masse salariale de chaque ministère et imputés sur les programmes des ministères employeurs en tant que dépenses de titre 2 .

Le produit de la contribution employeur aura augmenté de 8,3 % entre 2013 et 2019 (+ 3,9 milliards d'euros).

On observera, à ce stade, que l'augmentation des contributions des employeurs enregistrée depuis 2014, si elle a contribué à augmenter les dépenses du budget général, ne peut être jugée comme équivalant à une dégradation du solde public (voir infra ).

(3) Une nouvelle augmentation du taux de cotisation salariale facteur de progression des retenues sur salaires des fonctionnaires

Quant aux cotisations salariales , retenues sur le traitement indiciaire brut des fonctionnaires civils, militaires et des ouvriers de l'État 22 ( * ) , elles suivent également une trajectoire d'augmentation consécutive aux différentes réformes des régimes de retraite, malgré la baisse continue du nombre des cotisants 23 ( * ) et une politique de modération salariale qui limitent la progression de la masse salariale indiciaire.

|

Une baisse du nombre des cotisants et une dégradation du rapport démographique Le nombre des cotisants au régime de la fonction publique civile de l'Etat a baissé de 11,8 % entre 2008 et 2018 24 ( * ) quand le nombre des pensionnés a augmenté de 17,5 %. La dégradation du ratio démographique a été nette passant de 1,19 cotisant pour un pensionné en 2008 à 0,89 cotisant pour un pensionné en 2018, soit une détérioration de 25 %. |

Le produit des cotisations salariales des fonctionnaires civils et militaires de l'État augmenterait de près de 370 millions d'euros en 2020 (300 millions d'euros en comptant les cotisations d'Orange et de La Poste.

Pour le seul programme 741, l'augmentation est de 4,3 %.

La hausse des taux de cotisations salariales, amorcée en 2010 25 ( * ) afin de converger vers les taux de droit commun des cotisants du régime général (CNAV et régime complémentaire de l'Association pour le régime de retraite complémentaire des salariés - Arrco), devait se poursuivre jusqu'en 2020.

La hausse appliquée en 2020 est de 0,27 point de taux, soit une augmentation du taux de cotisation salariale de 2,8 %.

La convergence des efforts contributifs entre le secteur privé et le secteur public a été très importante au point d'effacer presque toute différence. Le rattrapage prévu est désormais achevé mais, compte tenu de l'augmentation du taux d'appel des cotisations aux régimes complémentaires, un écart subsiste (0,21 point de taux).

Évolution du taux de cotisation

salariale

dans la fonction publique d'État et dans les régimes

de droit commun

Source : rapport sur les pensions de retraite de la fonction publique annexé au projet de loi de finances pour 2020

En 2010 , l'écart entre le taux de cotisation salariale dans les régimes de droit commun et dans le régime des fonctionnaires et ouvriers de l'État s'élevait à 2,70 points de cotisations. Le taux apparent de cotisation des régimes de droit commun était supérieur de plus de 30 % à celui du régime des fonctionnaires.

De son côté, le décret du 2 juillet 2012 élargissant les droits au départ anticipé pour carrière longue 26 ( * ) qui a conduit à un relèvement supplémentaire de 0,25 point entre 2012 et 2016 a épuisé son calendrier.

Enfin, une hausse de 0,3 point entre 2014 et 2017 a été mise en oeuvre dans le cadre de la réforme des retraites de 2014 27 ( * ) .

Pour avoir été constante depuis 2010, l'augmentation de la contribution individuelle directe des agents peut avoir été plus ou moins freinée dans ses effets au cours de la période par les évolutions démographiques et la modération salariale.

Néanmoins, la hausse du taux de retenue agent résultant de ces différentes augmentations dégagerait des recettes supplémentaires comme exposé dans le tableau ci-dessous.

Suppléments de recettes résultant des

augmentations des prélèvements

dus aux différentes

réformes des retraites (2016 à 2022)

(en millions d'euros)

Source : réponse au questionnaire de la rapporteure spéciale

3. L'État emploie de plus en plus de personnels non affiliés aux régimes de retraite couverts par le CAS « Pensions » ce qui contribue à réduire les recettes avec des économies à plus long terme

L'augmentation des recettes de cotisations est structurellement freinée du fait de la politique d'emploi des ministères et des opérateurs, en particulier le recours à des agents non couverts par le régime, ainsi que leur politique salariale, peuvent jouer.

La déformation de la structure d'emploi de la fonction publique d'État a été très significative depuis 2006, entraînant une forte réduction de l'empreinte des régimes de retraite de la fonction publique sur les agents employés par l'État.

Le CAS Pensions finance trois régimes de pensions distincts :

- le régime des pensions civiles et militaires de retraite , qui concerne :

1° les fonctionnaires civils auxquels s'appliquent les lois n° 83-634 du 13 juillet 1983 portant droits et obligations des fonctionnaires et n° 84-16 du 11 janvier 1984 portant dispositions statutaires relatives à la fonction publique de l'État, relatives aux titres I er et II du statut général des fonctionnaires ;

2° les magistrats de l'ordre judiciaire ;

3° les militaires de tous grades possédant le statut de militaires de carrière ou servant au-delà de la durée légale en vertu d'un contrat et les militaires servant au titre d'un engagement à servir dans la réserve opérationnelle ou au titre de la disponibilité ;

4° Leurs conjoints survivants et leurs orphelins.

- le régime de retraite des ouvriers d'État , composé de deux fonds, le fonds spécial de pension des ouvriers des établissements industriels de l'État (FSPOEIE) et le fonds pour les rentes d'accidents du travail des ouvriers civils des établissements militaires (RATOCEM) ;

- le régime des pensions militaires d'invalidité et des victimes de guerre (PMIVG) .

Les autres agents publics ne sont donc pas affiliés aux régimes de pension retracés dans le CAS Pensions.

Il s'agit essentiellement d'agents contractuels, qui sont affiliés au régime général, à l'Ircantec, pour les agents contractuels de droit public à l'Agirc-Arrco, pour les agents contractuels de droit privé.

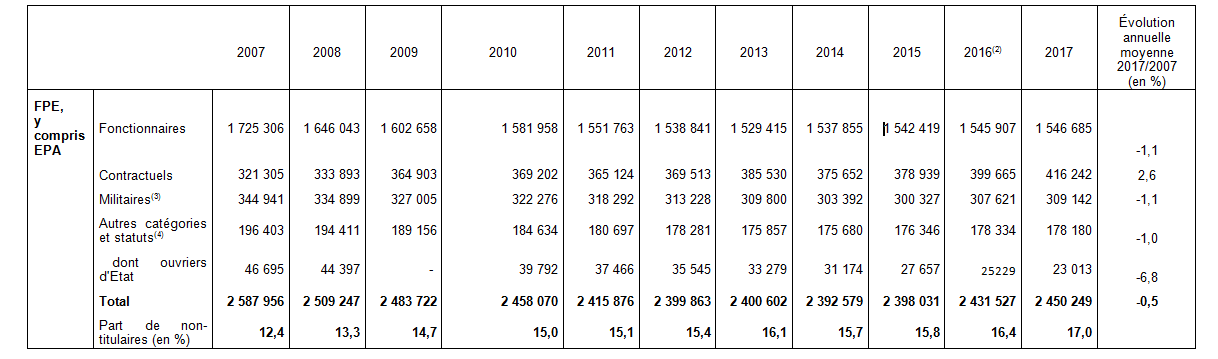

Évolution des effectifs physiques par statut

dans les trois versants

de la fonction publique d'État

Source : réponse au questionnaire de la rapporteure spéciale

De 2007 à 2017, le nombre des fonctionnaires civils a baissé de 1,1 % par an en moyenne, comme pour les militaires (- 6,8 % pour les ouvriers de l'État).

En sens inverse, les contractuels ne ressortissant pas des régimes de retraite de la fonction publique ont augmenté de 2,6 % par an.

Si, en 2006, la part des non titulaires était de 11,8 %, elle est de 17 % en 201.

Cette recomposition de la structure statutaire de l'emploi de l'État limite à court terme la dynamique des recettes des régimes, et donc du CAS « Pensions », constituant à plus long terme un facteur de freinage de la progression des charges de pensions de ces régimes.

* 14 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 15 Ces estimations ne prennent pas en compte une éventuelle revalorisation appliquée en octobre 2019.

* 16 Une augmentation de 1 % des pensions au 1 er janvier augmente les dépenses de 484 millions d'euros, dont 396 millions d'euros pour les pensions civiles et 88 millions d'euros pour les pensions militaires.

* 17 D'autres évolutions des droits peuvent être en cause comme l'atténuation des avantages familiaux.

* 18 Ce dernier est probablement surestimé du fait du gel du point d'indice.

* 19 Des recettes peuvent également être comptabilisées à d'autres titres mais elles représentent un apport relativement mineur aux ressources du compte.

* 20 Contributions aux seules pensions.

* 21 Les contributions patronales des opérateurs baissent de 80 millions d'euros.

* 22 Hors cotisations salariales des agents d'Orange société anonyme (SA) et de La Poste.

* 23 Le nombre des cotisants civils a baissé de 48 000 entre 2011 et 2017. Pour les ouvriers de l'Etat, la baisse est d'à peu près 16 000 au cours de la même période.

* 24 Le remplacement de fonctionnaires par des contractuels explique l'essentiel de la baisse du nombre des cotisants qui est également venue de la réduction tendancielle du nombre des fonctionnaires employés par Orange SA et La Poste.

* 25 Article 42 de la loi n° 210-1330 du 9 novembre 2010 portant réforme des retraites et décret d'application n° 2010-1749 du 30 décembre 2010.

* 26 Décret n° 2012-847 du 2 juillet 2012 relatif à l'âge d'ouverture du droit à pension de vieillesse.

* 27 Décret n° 2013-1290 du 27 décembre 2013 modifiant les taux des cotisations d'assurance vieillesse de divers régimes de sécurité sociale et des cotisations d'allocations familiales.