B. UNE BUDGÉTISATION DE LA MISSION DANS LE PROJET DE LOI DE PROGRAMMATION DES FINANCES PUBLIQUES À L'HORIZON 2020 QUI REPOSE SUR DES HYPOTHÈSES VOLONTARISTES

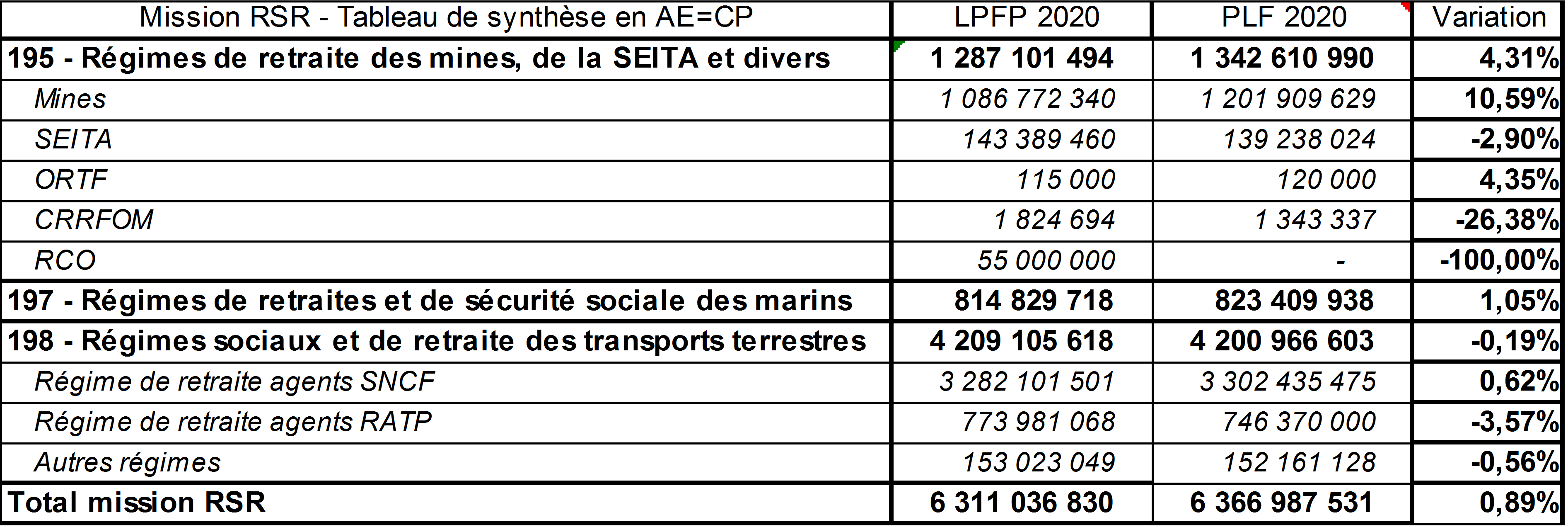

Pour 2020, le plafond de la loi de programmation pluriannuelle a été fixé à 6,311 milliards d'euros.

Alors que dans une version préparatoire, le projet de loi de finances annonçait un dépassement de ce plafond, des recalibrages ultimes conduisent à programmer des dépenses finalement inférieures au plafond de la loi de programmation (84 millions d'euros).

Les prévisions initiales, inchangées pour les régimes du programme 198 et des marins (programme 197), prévoyaient d'inscrire davantage de crédits au titre du programme 195.

La prévision affinée a réduit la programmation de 138,7 millions d'euros. Cette révision, considérable, a porté sur le régime des mines (- 139,2 millions d'euros).

Ce régime n'en reste pas moins nettement plus dépensier que prévu dans la loi de programmation pluriannuelle (+ 115,1 millions d'euros de crédits).

Les difficultés de prévision rencontrées pour le régime des mines proviennent d'une erreur initiale ayant conduit à surestimer la mortalité des pensionnés, principalement des veuves. Joue également l'impact difficile à anticiper des règles de compensation démographique.

Quant aux autres régimes, leurs dotations sont légèrement en-deçà des prévisions de moyen terme.

Comparaison entre les plafonds de crédits de la loi de programmation des finances publiques et les crédits du projet de loi de finances pour 2020

Source : réponse au questionnaire de la rapporteure spéciale

Il ne faut pas attribuer à ce résultat plus de signification qu'il n'en a.

Établie à législation constante, la programmation à moyen terme des subventions d'équilibre versées aux régimes spéciaux de retraite était fondée sur une indexation des pensions dans les termes usuels que le Gouvernement a choisi de ne pas mettre en oeuvre. On a exposé les effets des sous-indexations systématiques des pensions sur les charges de la mission, qui, en 2020 auraient été supérieures de 122 millions d'euros si elles n'avaient pas été mises en oeuvre.

Dans ces conditions, le projet de loi de finances pour 2020 aurait extériorisé un dépassement du plafond de la loi de programmation des finances publiques pour environ 38 millions d'euros.

Ce dépassement ne doit pas être surinterprété.

La programmation à court et moyen terme est nécessairement fondée sur des hypothèses de comportement ou d'état, qui peuvent être déjouées.

Pour 2020, on relèvera, en particulier, les impacts suivants relatifs aux régimes de la SNCF et de la RATP, exposés à votre rapporteure spéciale :

Concernant le régime des agents de la SNCF , les actualisations de prévisions de besoin de financement régulièrement réalisées en lien avec les services de la CPRP SNCF ont conduit à constater des écarts avec les hypothèses retenues lors de la LPFP, notamment sur le nombre de départs en retraite (départs en plus grand nombre) et sur l'évolution de la mortalité (plus faible qu'anticipé). Ainsi les pics de départ en retraite constatés en 2016 et 2017 ont conduit à une évolution soudaine du besoin de financement. Même si le nombre de départs en retraite retrouve depuis 2019 un étiage conforme aux années antérieures hors pics exceptionnels, il en été tenu compte pour la construction du PLF 2020. La grande liberté des cheminots quant à leur date de départ en retraite, à partir de 57 ans (52 ans pour les agents de conduite), entraîne un aléa assez important sur les comportements de départ en retraite et donc sur la dépense finale. Il faut égalemen t noter que le régime est passé en 2017 de contributeur net à la compensation démographique à bénéficiaire net. Enfin, il convient également de rappeler qu'un nouveau pic de départs en lien avec la perception de la réforme systémique des retraites pourrait être de nature à faire dériver la dépense en cours d'année dans des proportions qu'il est difficile d'anticiper .

Concernant le régime des agents de la RATP, comme pour le régime SNCF, les aléas comportementaux et démographiques expliquent les écarts à la LPFP.

Concernant le dispositif de financement par l'État de 4/10e du coût du dispositif CFA (congé de fin d'activité) des conducteurs routiers (camions et autocars), les données transmises par Klésia ont permis d'actualiser la prévision de besoin de financement par l'État. Cette prévision est donc très sensible aux perspectives d'embauche dans le secteur routier. Ainsi, la hausse sensible de la dépense constatée en 2020 était attendue et est liée à la traduction sur la partie du dispositif financée par l'État (80 % du coût des pensions versées aux assurés ayant entre 59,5 ans et 60 ans) du nombre plus important d'entrées dans le dispositif en 2017, soit un décalage de 2,5 ans.

Les explications fournies traduisent l'influence des changements dans les comportements de départ en retraite, qui, à court terme, peuvent modifier significativement, les dépenses des régimes.

À cet égard, les périodes de réforme des retraites suscitent une certaine instabilité des comportements de départ, dont l'ampleur et le sens sont difficilement prévisibles.