DEUXIÈME PARTIE

COMPTE

D'AFFECTATION SPÉCIALE « PENSIONS »

Le compte d'affectation spéciale (CAS) « Pensions » retrace les opérations relatives aux pensions civiles et militaires de retraite et d'invalidité des agents de l'État .

Doté de 59,6 milliards d'euros de crédits contre 59 milliards d'euros en 2019 , soit 2,4 % du PIB (contre 2,49 % du PIB en 2018) et 14,9 % des dépenses nettes du budget de l'État (15,1 % en 2019), il est structuré en trois programmes, représentant chacun une section du compte spécial :

- le programme 741 « Pensions civiles et militaires de retraite et allocations temporaires d'invalidité » (56 milliards d'euros contre 55,4 milliards d'euros en 2019) est consacré aux régimes de retraite et d'invalidité des fonctionnaires civils et militaires de l'État, gérés par le service des retraites de l'État ( SRE ), créé en 2009. Il représente 94 % des crédits du CAS ;

- le programme 742 « Ouvriers des établissements industriels de l'État » (1,93 milliard d'euros contre 1,92 milliard d'euros en 2018) retrace les opérations du fonds spécial des pensions des établissements industriels de l'État (FSPOEIE) et du fonds gérant les rentes d'accident du travail des ouvriers civils des établissements militaires (RATOCEM), tous deux gérés par la Caisse des dépôts et consignations. Ils représentent 3,24 % des crédits du CAS ;

- le programme 743 « Pensions militaires d'invalidité et des victimes de guerre et autres pensions » (1,62 milliard d'euros contre 1,86 milliard d'euros en 2018) regroupe les pensions dues au titre du code des pensions militaires d'invalidité et des victimes de guerre (CPMIVG) ainsi que les pensions financées par l'État au titre d'engagements historiques et de reconnaissance de la Nation. Programme-miroir avec les crédits correspondant ouverts dans le programme 169 de la mission « Anciens combattants, mémoire et liens avec la Nation », sa part dans les crédits du CAS « Pensions » tend à diminuer (2,7 % des crédits contre 3,2 % en 2018).

Les dépenses portées au compte, auquel ne devraient pas être imputées les dépenses prévues au titre de la retraite du combattant et les allocations de reconnaissance versées aux anciens supplétifs (soit au total, 679,6 millions d'euros de crédits), puisqu'il ne s'agit de dépenses de retraite stricto sensu mais des allocations de reconnaissance, représentent près de 18 % des dépenses de retraite totales.

La programmation des équilibres du compte pour 2020 prévoit un nouvel excédent de recettes, le solde positif du compte étant prévu à 1,4 milliard d'euros si bien que le solde cumulé du compte serait de 9,4 milliards d'euros en fin d'exercice. Cela représente 15,7 % des charges prévues en 2020, soit presque deux mois de dépenses. Cependant, ce solde ne peut être considéré comme accroissant au solde public de l'État dans la mesure où il est tributaire de charges supportées par le budget général à travers les contributions employeurs versées par les ministères et les opérateurs.

Néanmoins, la progression des cotisations sociales retenues sur les salaires des affiliés apporte une forte contribution aux équilibres financiers des retraites versées par l'État.

I. DES CHARGES DE PENSIONS CIVILES ET MILITAIRES EN FAIBLE AUGMENTATION

A. UN RALENTISSEMENT DU RYTHME D'AUGMENTATION DES DÉPENSES CONFIRMÉ EN 2020

Les dépenses de pensions des fonctionnaires civils et militaires de l'État et de ses opérateurs ont très fortement augmenté jusqu'en 2014, sous l'effet des départs à la retraite des générations issues du baby-boom mais aussi du fait de l'amélioration de la valeur de la pension moyenne.

Les réformes apportées au système de retraite ont sensiblement freiné cette progression à partir du début des années 2010.

1. À long terme, une augmentation des dépenses de pensions des fonctionnaires de l'État

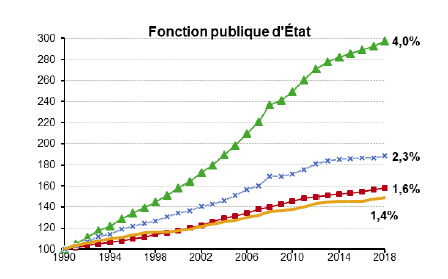

Au total, en tenant compte des pensions de retraite des ouvriers d'État, les prestations versées sont passées de 19,1 milliards d'euros en 1990 à 54 milliards d'euros en 2014 . Elles ont été multipliées par 2,8.

Depuis 2014 , les charges de pensions ont encore augmenté de 5,6 milliards d'euros, soit de 10,4 % en six ans, mais sur un rythme annuel nettement inférieur à la moyenne annuelle de longue période (environ 1,6 %, soit une progression proche de l'inflation).

S'agissant des seules dépenses de pensions civiles et militaires de l'État, leur taux de croissance annuel a été en moyenne de 4 % entre 1990 et 2018.

Évolution des dépenses de pensions

de

la fonction publique d'État

Source : rapport sur les pensions de retraite de la fonction publique 2020

Les effectifs de pensionnés ont augmenté de 1,6 % en moyenne annuelle tandis que la pension moyenne en stock a connu une revalorisation de 2,3 % par an. La contribution du volume des pensions à l'augmentation des dépenses a été de l'ordre d'un tiers, le renchérissement de la valeur de la pension en stock expliquant les deux tiers de l'augmentation des dépenses.

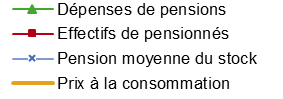

Quant aux dépenses liées aux pensions servies aux ouvriers de l'État , leur augmentation a été inférieure, avec + 2,1 % par an.

La pension moyenne du stock a également progressé, de 2,4 % soit un peu plus que pour les pensions civiles et militaires, mais il faut compter avec la réduction du nombre des bénéficiaires (- 0,3 % en moyenne annuelle).

Évolution des dépenses de pensions

des

ouvriers de l'État

Source : rapport sur les pensions de retraite de la fonction publique 2020

Au total, sur la période, le différentiel entre la revalorisation de la pension moyenne du stock et l'évolution des prix a été de 0,7 % par an, soit une progression inférieure à celle des salaires réels.

2. Une décélération confirmée par le projet de loi de finances pour 2020

Ainsi que le montrent les graphiques ci-dessus, la courbe ascendante des dépenses de pensions de la fonction publique d'État est allée s'aplatissant.

Les dépenses du compte d'affectation spéciale « Pensions » programmées dans le projet de loi de finances pour 2020 confirment cette dernière évolution.

Au total, les crédits demandés progressent de 1 % (autour de 597 millions d'euros).

Les dépenses de pensions des fonctionnaires civils et militaires ( programme 741 ) augmenteraient de 1,3 % , avec +0 ,6 % pour les pensions des militaires et + 1,4 % pour les pensions civiles , soit un très léger ralentissement du rythme de croissance par rapport à 2019, mais un ralentissement beaucoup plus net par rapport aux évolutions de longue période décrite ci-dessus.

Les dépenses du programme 742, correspondant aux pensions des ouvriers de l'État rétrograderaient, diminuant de 0,06 % mais du fait des économies de gestion prévues. Pour les dépenses de pension elles-mêmes, elles seraient stables.

Quant aux dépenses du programme 743 , elles reculeraient de 5,8 % , rejoignant une tendance naturelle à la décrue, qui n'est que suspendue à peu près tous les cinq ans, au gré de revalorisations ponctuelles.

On rappelle que l'article 61 du projet de loi de financement de la sécurité sociale pour 2020 fixe l'objectif de dépenses des régimes de base de la branche vieillesse à 247,3 milliards d'euros contre 241,2 milliards d'euros pour 2019, en progression de 2,5 %, dont 141,7 milliards d'euros contre 136,9 milliards d'euros en 2019 pour le seul régime général (+ 3,5 %).

La faible progression des charges du CAS explique la majeure partie du différentiel entre l'objectif de dépenses du régime général et celui de l'ensemble des régimes de base.

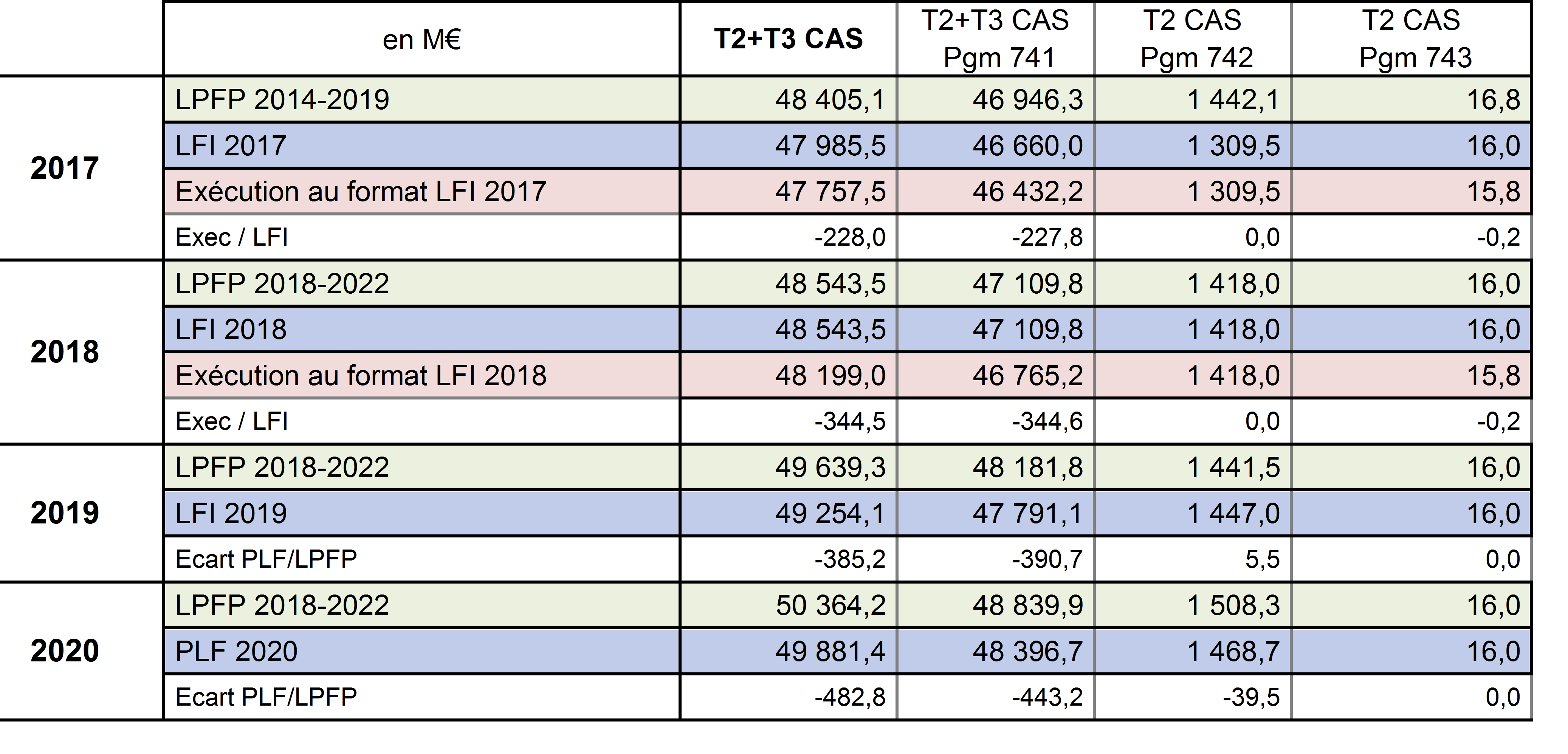

3. Des dépenses inférieures à celles prévues par la loi de programmation des finances publiques 2018-2022

En 2017, les dépenses du compte avaient été légèrement supérieures à celles programmées dans le cadre de la précédente loi de programmation des finances publiques (2014-2019).

Comparaison entre les dépenses du compte et les dépenses prévues par les lois de programmation des finances publiques 2014-2019 et 2018-2022

|

Dépenses M€, périmètre courant |

CAS Pensions |

Pgm 741 |

Pgm 742 |

Pgm 743 |

|

|

2017 |

LPFP 2014-2019 |

59 137,2 |

55 253,4 |

1 981,4 |

1 906,5 |

|

LFI 2017 |

57 656,2 |

53 826,9 |

1 888,5 |

1 940,9 |

|

|

Exécution |

57 707,3 |

53 880,4 |

1 903,2 |

1 923,8 |

|

|

Écart Exec / LFI |

51,1 |

53,5 |

14,7 |

-17,1 |

|

|

2018 |

LPFP 2018-2022 |

58 411,0 |

54 626,8 |

1 921,6 |

1 862,7 |

|

LFI 2018 |

58 411,0 |

54 626,8 |

1 921,6 |

1 862,7 |

|

|

Exécution |

58 505,1 |

54 742,7 |

1 918,3 |

1 844,1 |

|

|

Écart Exec / LFI |

94,1 |

115,9 |

-3,3 |

-18,6 |

|

|

2019 |

LPFP 2018-2022 |

59 572,1 |

55 902,7 |

1 935,6 |

1 733,8 |

|

LFI 2019 |

59 015,0 |

55 360,3 |

1 934,9 |

1 719,8 |

|

|

Écart PLF 2019 / LPFP 2018-2022 |

-557,1 |

-542,4 |

-0,7 |

-14,0 |

|

|

2020 |

LPFP 2018-2022 |

60 652,0 |

57 080,1 |

1 966,4 |

1 605,5 |

|

PLF 2020 |

59 612,8 |

56 059,1 |

1 933,6 |

1 620,0 |

|

|

Écart PLF 2019 / LPFP 2018-2022 |

-1 039,2 |

-1 021,0 |

-32,8 |

14,5 |

Source : réponse au questionnaire de la rapporteure spéciale

La nouvelle loi de programmation (2018-2022) avait été à son tour légèrement dépassée en 2018. Depuis, les crédits nécessaires à la couverture des dépenses de pension sont significativement inférieurs à ceux fixés par la loi de programmation. Cette dernière n'avait pas été construite sur l'hypothèse mise en pratique d'un gel de l'indexation des pensions qui a dégagé des économies, en particulier sur les charges de pensions des fonctionnaires civils et militaires de l'Etat.

Du côté des recettes du compte, des moins-values doivent être constatées par rapport aux prévisions. Elles tendent à se creuser, atteignant 482,8 millions d'euros en 2020.

Comparaison entre les recettes du compte et les dépenses prévues par les lois de programmation des finances publiques 2014-2018 et 2018-2022

Source : réponse au questionnaire de la rapporteure spéciale

Le ministère n'en détaille pas les ressorts mais il s'agit d'une révision de la masse cotisable plutôt que du taux des cotisations employeurs et salariés. Elle peut tenir à la combinaison d'une série de facteurs parmi lesquels une moindre progression de la masse indiciaire et une déformation de la structure des emplois assujettis à cotisation.

Au total, la conjonction des moindres dépenses et des moins-values de recettes constatées aboutit à une amélioration du solde par rapport aux prévisions (environ 600 millions d'euros de plus en 2020).