B. UN EFFORT DE LA NATION AU PROFIT DES ANCIENS COMBATTANTS QUI DÉPASSE LARGEMENT LE CADRE DES DOTATIONS DE LA MISSION MAIS SE RÉDUIT AUSSI, BIEN QUE PLUS MODÉRÉMENT

Il convient de compléter la présentation des moyens de la mission par la prise en compte de transferts que ses crédits ne retracent pas, soit qu'ils soient financés à partir d'autres missions budgétaires, soit, c'est l'essentiel, qu'ils résultent d'avantages fiscaux ou sociaux attribués à tout ou partie des anciens combattants.

La prise en compte des seuls avantages fiscaux « hors-mission », conduit à rehausser significativement l'effort de la Nation envers les anciens combattants. Ils ne sont pas complètement évalués, ce qu'il faut déplorer, les seules dépenses faisant l'objet d'une évaluation conduisant à rehausser l'effort de la Nation envers les anciens combattants de 745 millions d'euros en 2020.

Sur cette base incomplète, l'effort pour les anciens combattants 1 ( * ) atteint un peu plus de 2,9 milliards d'euros en 2020 contre 2,1 milliards d'euros quand on ne prend en compte que les crédits budgétaires.

|

Observation : les transferts découlant d'aménagements des prélèvements obligatoires en faveur des anciens combattants sont incomplètement exposés et évalués. |

|

Recommandation : procéder à une revue des aménagements des prélèvements obligatoires en faveur des anciens combattants afin d'en assurer un compte rendu et une estimation exhaustifs dans les annexes aux documents budgétaires. |

1. Les déversements de crédits à partir d'autres missions abondent particulièrement les moyens consacrés à la Journée défense et citoyenneté

Les politiques publiques financées par la mission sollicitent des moyens qui sont loin d'être exhaustivement retracés par les dotations ouvertes en loi de finances au titre de la mission elle-même.

On doit regretter sur ce point une déperdition de l'information budgétaire du fait de la disparition des éléments permettant d'apprécier les crédits complets dédiés à une action publique donnée dans les documents budgétaires.

|

Recommandation : revenir à un état plus satisfaisant de l'information budgétaire en reprenant la présentation des crédits complets consacrés aux actions publiques financées par les programmes budgétaires. |

Le questionnaire budgétaire de votre rapporteur spécial lui permet toutefois d'apporter des compléments par rapport à l'information fournie par le projet annuel de performances.

Il apparaît ainsi qu'une partie, au demeurant très majoritaire, du coût de la Journée défense et citoyenneté (JDC) est prise en charge par la mission « Défense ». On peut l'estimer à 90,3 millions d'euros, en recul par rapport aux 92 millions d'euros estimés pour 2019.

Il convient d'ajouter à cette contribution une somme de 48,5 millions d'euros destinée à couvrir les besoins du service militaire volontaire (SMV) qui est affectataire de 2,5 millions d'euros de crédits de paiement de la mission.

En revanche, l'évaluation du concours de la mission « Direction de l'action du Gouvernement » à la politique de réparation en faveur des victimes de l'Occupation couvert par le programme 158 n'est plus accessible. Ne l'est pas davantage une quelconque information quant à la contribution, en termes de coûts, du ministère de la culture aux objectifs poursuivis par la politique de réparation des préjudices subis par les victimes de spoliations antisémites.

La déperdition de l'information budgétaire sur les opérateurs de l'État, qui ne font plus l'objet que d'une présentation tronquée de leurs équilibres financiers depuis le projet de loi de finances pour 2019, ajoute ses effets opacifiants sur le coût réel des missions financées par les programmes budgétaires.

Au total, la logique suivie par la loi organique relative aux lois de finances se perd sourdement, du moins quant à l'information fournie aux Français et à leurs élus sur les moyens consacrés aux politiques publiques, ce qu'il convient de déplorer très vivement.

Votre rapporteur spécial recommande que le retour à une présentation complète des crédits budgétaires mobilisés par les différentes interventions financées par la mission soit l'occasion de préciser dans les documents budgétaires correspondants l'ampleur du financement versé par le ministère de la santé au profit de l'Institution nationale des Invalides (INI).

De la même manière, compte tenu de la rénovation des missions de la commission d'indemnisation des victimes de spoliations (CIVS), il conviendrait que le coût des entités animées par le ministère des affaires étrangères et, surtout, le ministère de la culture puisse être recensé au titre des coûts complets engagés pour apurer notre dette de réparation des spoliations antisémites.

2. Les transferts au profit des anciens combattants passent de plus en plus massivement par des dépenses fiscales et sociales non retracées dans les crédits de la mission

Si les interventions en faveur des anciens combattants financées sur crédits budgétaires suivent une tendance très nettement baissière qu'illustre le projet de budget pour 2020, il en va différemment des soutiens passant par les avantages fiscaux accordés aux anciens combattants.

Ces derniers, qui sont mal recensés dans la documentation budgétaire, situation d'autant plus regrettable que les avantages concernant les prélèvements sociaux ne le sont pas du tout, se rétractent quelque peu, mais dans des proportions plus réduites.

a) 745 millions d'euros de dépenses fiscales recensées

Si l'appréciation des coûts complets de la mission n'est pas rendue accessible dans la documentation budgétaire du fait d'un manque d'informations sur les compléments de moyens apportés par d'autres missions budgétaires aux objectifs qu'elle finance, ce sont principalement les différentes prestations au bénéfice des anciens combattants , financées par les dotations budgétaires du programme 169 , qui font l'objet de compléments par des transferts publics empruntant la voie alternative aux crédits budgétaire des dépenses fiscales.

Les dépenses fiscales s'analysent comme des dispositions législatives ou réglementaires dont la mise en oeuvre entraîne pour l'État une perte de recettes et donc, pour le contribuable, un allégement de la charge fiscale par rapport à ce qui serait résulté de l'application des principes généraux du droit fiscal français.

Si une disposition applicable à la grande majorité des contribuables n'est pas considérée comme une dépense fiscale, à l'inverse, l'avantage accordé à une catégorie particulière de contribuables ou d'opérations économiques constitue une dépense fiscale.

Pouvant être assimilée à une dépense publique (il y a équivalence entre un prélèvement obligatoire suivi d'une dépense de même montant et l'abstention dudit prélèvement lorsqu'on analyse les relations entre les administrations publiques et les autres agents économiques), les dépenses fiscales doivent figurer dans les documents budgétaires, projets et rapports annuels de performances (PAP et RAP) conformément aux prescriptions de l'article 51 de la loi organique relative aux lois de finances.

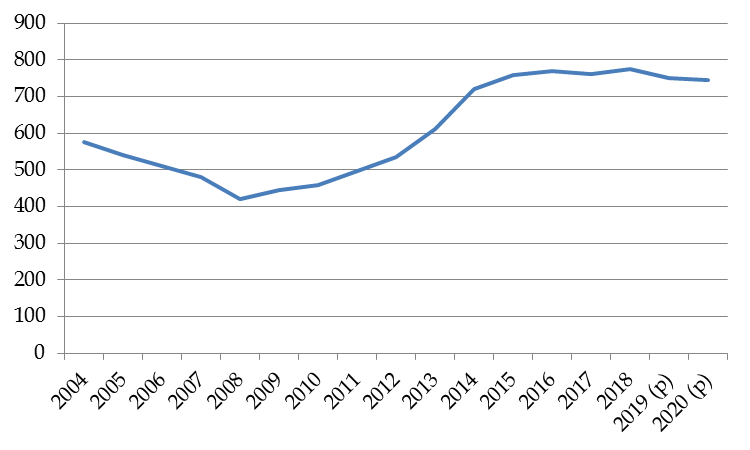

Elles sont évaluées à 745 millions d'euros pour 2020 contre un chiffrage révisé à la hausse de 750 millions d'euros en 2019.

Leur quasi-stabilité d'une année sur l'autre doit être envisagée dans un contexte marqué par une nouvelle réduction des crédits du programme 169.

Ainsi, il est possible de prolonger l'observation régulière de votre rapporteur spécial selon laquelle, au fil du temps, l'effort de la Nation en faveur des anciens combattants tend à se déformer, le poids relatif des dépenses fiscales dans le total des transferts qui leur sont destinés ne cessant de se renforcer.

Comme l'indique le graphique ci-dessous ceux-ci représentent des masses financières, qui, pour apparaître stabilisées ces dernières années (toutefois, elles ne se réduisent pas), ont connu une forte hausse depuis la fin des années 2000.

Évolution du montant des dépenses

fiscales associées à la mission

dans les documents

budgétaires (2004-2020)

(en millions d'euros)

Source : commission des finances du Sénat d'après les données des rapports annuels de performances et des programmes annuels de performances

b) Des dépenses fiscales et sociales toujours mal recensées qui sous-estiment les transferts en faveur de certains anciens combattants

Encore faut-il faire trois observations.

La première tend à regretter que les documents budgétaires ne restituent pas les dépenses sociales, qui pour porter sur des cotisations ou autres prélèvements destinés à financer la protection sociale, n'en représentent pas moins des transferts publics au bénéfice des anciens combattants.

La seconde oblige, une fois de plus, à relever que toutes les dépenses fiscales recensées par le projet annuel de performances ne sont pas évaluées, un léger progrès devant toutefois être salué.

La troisième doit faire valoir que par rapport à l'inventaire des transferts alloués aux anciens combattants et à leurs ayants droits par la Cour des comptes, le recensement proposé par la documentation budgétaire continue d'être incomplet.

|

Recensement par la Cour des comptes des dépenses

fiscales et sociales

L'impôt sur le revenu (IR) Le projet annuel de performances (PAP) ne fait pas figurer : - la part des dépenses fiscales découlant des dispositifs prévus par le programme 158 qui correspondrait à 3,5 % de la dépense n° 120126 ; le ministère de la défense, la direction du budget et le Secrétariat général du Gouvernement ont indiqué qu'ils étaient disposés à répartir la dépense fiscale qui figure aujourd'hui au titre du programme 169 entre les deux programmes 158 et 169 et à rattacher les montants correspondants dans le PAP. Des travaux seront entrepris à ce sujet ; - l'exonération d'impôt sur le revenu des PMI reversées aux ayants droit des militaires et anciens combattants décédés, en vertu des dispositions du Code des pensions militaires d'invalidité et des victimes de guerre (CPMIVG) ; - pour le programme 158, les indemnités versées aux ayants droit des victimes de spoliation qui sont exonérées d'impôt sur le revenu (IR). Les droits de mutation Le PAP ne mentionne pas l'exonération dont bénéficie le capital versé aux victimes de spoliations qui serait soumis au droit d'enregistrement (programme 158). Le ministère des Armées indique n'avoir pas de responsabilité sur ce dispositif. Pour être exacte cette affirmation n'empêche pas que les indemnités dont s'agit sont financées sur les crédits de la mission et, à ce titre, mériteraient d'être recensés comme des dépenses fiscales les avantages mentionnés. Les droits de succession Le PAP ne mentionne pas que : - la transmission du capital de la rente mutualiste, lorsqu'il a été opté pour le régime réservé viagèrement, se fait hors droit de succession dans la limite de la fiscalité actuelle ; - pour les ayants droit des victimes de spoliations, les indemnités versées postérieurement au décès du bénéficiaire ne constituent pas un patrimoine taxable. Le ministère des armées indique que les droits de succession frappent tous les biens qui composent le patrimoine du défunt au jour du décès et qui, de ce fait, sont transmis à ses héritiers ou légataires. Dès lors que les indemnités versées antérieurement au décès sont inscrites au crédit d'un compte bancaire ou constituent une créance au nom du défunt, elles sont soumises aux droits de mutation à titre gratuit prévus en matière de succession. Concédant que les indemnités versées postérieurement au décès du défunt, mais au nom des héritiers (sans constituer une créance certaine du défunt au moment du décès) bénéficient d'un avantage fiscal, il ajoute toutefois qu'elles n'ajoutent alors pas au patrimoine taxable en matière de droit de succession du défunt. Les prélèvements sociaux Certaines aides bénéficient d'exonérations de prélèvements sociaux : - les PMI, la retraite du combattant, la retraite mutualiste des anciens combattants (dans la mesure où elle bénéficie de la majoration de l'État) et les allocations de reconnaissance servies aux anciens membres des formations supplétives de l'armée française en Algérie et leurs veuves sont exonérées de CSG et de CRDS. Cette exonération est d'ailleurs codifiée par l'article L. 136-2-III-3° du code de la sécurité sociale ; sur ce sujet, lors de différents échanges, le coût de l'exonération pour les retraites mutualistes a été estimé, en 2013, à 80 millions d'euros ; quant à la retraite du combattant, l'exonération est estimée à 67 millions d'euros ; il faut regretter qu'aucune nouvelle estimation ne soit intervenue depuis 2013 ; - les sommes perçues par les orphelins des victimes de la barbarie, les orphelins des victimes d'actes d'antisémitisme pendant la Seconde Guerre mondiale et par les victimes de spoliations ne sont pas soumis à prélèvements sociaux. Bien que ces deux exonérations ne relèvent pas de la loi de finances initiale stricto sensu, et ne doivent pas figurer dans le PAP à ce titre, mais du projet de loi de financement de la sécurité sociale, les montants correspondants viennent augmenter le coût global de cette politique. Ils pourraient donc être mentionnés dans les documents budgétaires pour porter à la connaissance de la représentation nationale le coût de cette politique. Néanmoins, à ce stade, le ministère des Armées concède que « le coût des dispositifs en matière de prélèvements sociaux n'est pas évalué par le ministère des armées ». L'impôt sur la fortune (ISF) Le PAP ne faisait pas figurer les dispositifs suivant qui sont exonérés d'ISF : - l'exonération des sommes allouées aux ayants droit des victimes de persécutions antisémites en vertu de l'article 885 K du code général des impôts ; - la rente mutualiste, sa valeur de capitalisation n'est pas imposable ; - l'ensemble des aides financières versées aux orphelins et aux victimes de spoliations n'entrent pas dans le champ de l'ISF. Lorsque ces indemnités sont versées aux ayants droit des victimes elles sont également exonérées d'ISF. Depuis la disparition de cet impôt, cet avantage n'est plus réservé aux personnes indiquées. Source : note d'analyse budgétaire 2015. Cour des comptes et réponse au questionnaire du rapporteur spécial |

La répartition des bénéficiaires des dépenses fiscales mentionnées ne semble pas connue du ministère. Ni le nombre des bénéficiaires, nécessairement cantonné s'agissant de la dépense fiscale la plus significative (la demi-part accordée aux contribuables de plus de 74 ans et à leurs conjoints survivants) aux assujettis à l'impôt sur le revenu et alors nécessairement proportionnellement plus avantageuse à mesure que l'assiette fiscale est élevée, ni la répartition de ces dépenses fiscales selon les bénéficiaires ne sont accessibles. Compte tenu du luxe de conditionnalités qui entourent certaines prestations versées aux anciens combattants et à leurs ayants cause, cette situation présente une anomalie, qu'il convient de corriger.

|

Observation : l'affectation des dépenses fiscales au bénéfice des anciens combattants et de leurs ayants cause semble inconnue du ministère des Armées. |

|

Recommandation : corriger au plus tôt une situation d'ignorance qui contraste avec le luxe de conditionnalités exigées par le ministère pour l'attribution des transferts sur crédits budgétaires. |

En ce qui concerne la répartition entre les ayants droit et les ayants cause, la question ne se pose pas pour le retraite du combattant, qui n'est pas réversible. Pour les autres prestations bénéficiant d'un avantage fiscal, le ministère indique que « (l) a rente mutualiste du combattant est, elle, réversible au conjoint survivant. Cependant, le ministère des armées ne dispose pas des informations permettant de différencier les rentes mutualistes qui bénéficient directement aux anciens combattants de celles qui font l'objet d'une réversion. En effet, ces rentes sont versées par des organismes mutualistes. De même, le ministère des armées ne dispose pas des informations permettant de connaitre la répartition de la dépense fiscale relative à l'octroi d'une demi-part supplémentaire entre les anciens combattants et leurs conjoints survivants. Cette évaluation relève éventuellement des services du ministère de l'action et des comptes publics ».

La montée en puissance des transferts fiscaux et sociaux dans le total des expressions de la reconnaissance de la Nation aux anciens combattants, que l'alourdissement du taux de CSG a encore alourdis, conjointe avec celle des majorations accordées aux rentes mutualistes conduit à une concentration des manifestations de soutien de la Nation à ses anciens combattants dans un contexte où les allocations les plus « universelles » ne bénéficient qu'exceptionnellement et de façon très irrégulière de revalorisations significatives.

3. Un suivi de la performance qui pourrait être plus... performant

Le suivi de la performance pourrait être complété pour mieux tenir compte de la vocation principale de la mission d'assurer des transferts au bénéfice des anciens combattants.

La maquette de performances connaît en 2020 des évolutions mais peu susceptibles d'améliorer significativement le suivi de la performance.

Le dispositif de performance du programme 167 « Lien entre la Nation et son armée » évolue au PAP 2020.

L'indicateur 2.1 portant sur le « Taux d'insertion professionnelle des volontaires du SMV (service militaire volontaire) » est ajouté afin de mesurer le niveau d'insertion des jeunes accueillis par ce dispositif dans la vie active. La cible 2020 est de 70 %.

L'indicateur 1.1 a été renommé « Taux de satisfaction du jeune au regard de la JDC 2 ( * ) » pour plus de lisibilité.

Le dispositif de performance du programme 169 « Reconnaissance et réparation en faveur du monde combattant » évolue au PAP 2020.

L'indicateur 3.2 portant sur le « Nombre de titres/cartes d'anciens combattants traités et délai moyen des dossiers » est ajouté afin de rendre compte du délai de traitement des dossiers.

La cible 2020 est de 58 725 dossiers traités pour un délai moyen de traitement de 135 jours.

Ces modifications ne changent guère une situation marquée par l'attention quasi-exclusive donnée à des éléments de gestion, c'est-à-dire à des processus administratifs portant sur la productivité des services sans considération des impacts des interventions financées par la mission sur ses publics.

Dans ces conditions, les indicateurs en cause apportent une information bienvenue, mais ils sont loin de traduire les enjeux sociaux et sociétaux auxquels entendent répondre les transferts au bénéfice des anciens combattants.

L'impact social des choix budgétaires devrait être intégré à la maquette de performance du programme.

Le ministère fait valoir que la mission ne poursuit aucun objectif de cette nature pour justifier de s'en abstenir.

Cette justification n'est pas de nature à emporter l'adhésion puisqu'aussi bien les instruments mobilisés ont objectivement des impacts sociaux, qui peuvent être asymétriques, sans que les situations comparées des anciens combattants et la reconnaissance qui leur est due ne puissent le justifier.

Par ailleurs, en restant dans le cadre de l'actuel suivi de la performance, votre rapporteur spécial avait pu observer que les résultats, pour s'être légèrement redressés, demeuraient fréquemment en deçà des cibles.

Il apparaissait, en particulier, que, le délai de traitement des dossiers de PMI était excessivement élevé.

Votre rapporteur spécial s'était inquiété que la modification de l'indicateur mise en oeuvre en 2018 (qui réduisait l'assiette des dossiers pris en compte aux seuls flux, à l'exclusion de nombre de demandes en stock), vienne affadir l'objectif d'une forte réduction des délais de traitement de l'ensemble des dossiers.

Les délais ont pu être raccourcis ce dont il faut se féliciter comme de la réduction du stock de demandes à traiter.

Néanmoins, le délai de traitement d'un dossier de PMI demeure trop élevé (220 jours pour les nouvelles demandes), et l'on ne peut exclure que dans certaines régions il dépasse encore plus l'admissible.

Il importe de remédier à cette situation qui, selon le ministère, provient moins de l'efficacité de la sous-direction des pensions, que de la trop faible disponibilité des médecins conseils experts.

* 1 Mesuré à partir des seules dépenses des programmes 169 et 158.

* 2 Journée défense et citoyenneté.