D. LES PRÉVISIONS D'AUGMENTATION DE RECETTES

La seule augmentation des recettes de l'État prévue par le présent projet de loi de finances rectificative, par rapport à la première loi de finances rectificative, concerne le prélèvement sur les jeux de cercle en ligne. Son produit, prévu à un niveau de 66 millions d'euros en loi de finances initiale et non modifié dans la première loi de finances rectificative, serait en augmentation de 26,2 millions d'euros, soit 39,7 %. L'Autorité de régulation des jeux en ligne (ARJEL) a noté une pratique plus intensive du poker en ligne et une augmentation sensible du produit brut des jeux 43 ( * ) .

Il convient de rappeler que la première loi de finances rectificative a procédé à une importante réévaluation du produit des amendes, en hausse de 3,9 milliards d'euros, dont la prévision reste inchangée dans le présent projet de loi de finances rectificative.

E. LES PRÉLÈVEMENTS SUR RECETTES

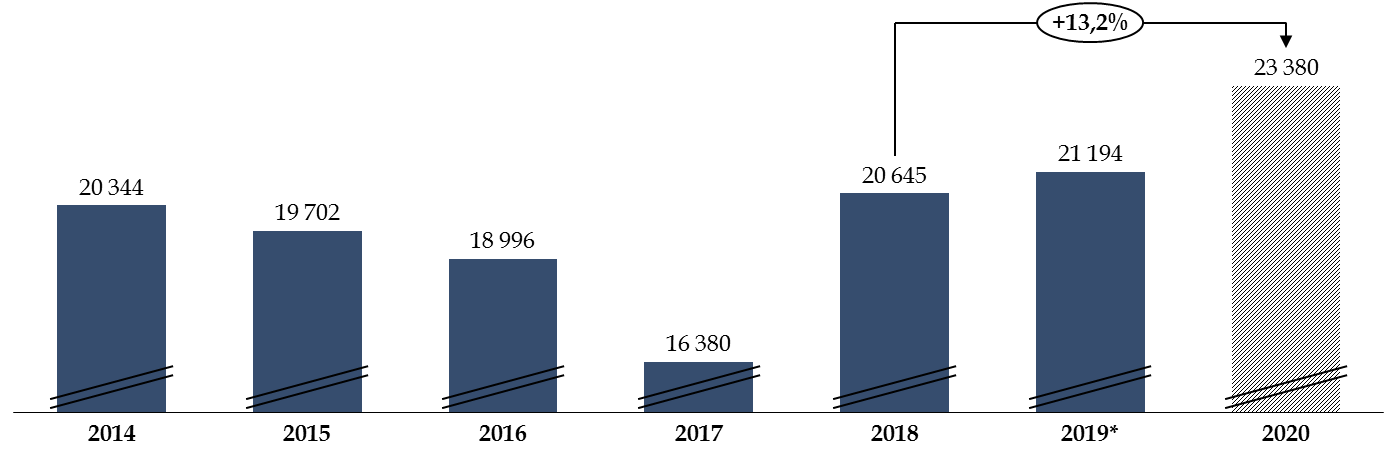

La dégradation du solde budgétaire résulte également de la majoration de 1,9 milliard d'euros du prélèvement sur recettes au profit de l'Union européenne (PSR-UE). Initialement fixé à 21,48 milliards d'euros en loi de finances initiale pour 2020 44 ( * ) , il atteint désormais 23,38 milliards d'euros , soit une hausse de 9 % .

Pour rappel, le montant annuel du prélèvement sur recettes est déterminé chaque année en loi de finances initiale sur la base de la prévision du besoin de financement de l'Union européenne . Cette prévision dépend :

- du projet de budget présenté en N-1 par la Commission européenne ;

- des hypothèses établies par la Commission quant aux assiettes des ressources TVA et revenu national brut (RNB), ainsi que de l'hypothèse de recouvrement des ressources propres traditionnelles de l'ensemble des États membres , présentées lors du comité consultatif des ressources propres (CCRP).

Par nature évaluatif 45 ( * ) , ce montant peut ensuite faire l'objet de corrections ultérieures , notamment en cours d'exercice avec l'adoption de budgets rectificatifs, l'actualisation des hypothèses d'assiette des ressources TVA et RNB, ou encore l'évolution attendue des ressources propres traditionnelles.

Par conséquent, des écarts significatifs à la prévision initiale en loi de finances peuvent être constatés. En outre, le montant du prélèvement varie au cours du cadre financier pluriannuel (CFP) de l'Union européenne , traduisant une montée en charge progressive de la consommation des crédits européens dans la seconde moitié du CFP.

Montant du PSR-UE depuis le début du

cadre

financier pluriannuel 2014-2020

(en millions d'euros)

N.B : les montants sont en exécution, à l'exception du montant pour 2019 correspondant à la prévision inscrite dans l'annexe « Voies et Moyens », tome 1, au projet de loi de finances pour 2020.

Source : Commission des finances du Sénat, à partir des documents budgétaires

D'après les informations recueillies auprès de la direction du budget, la majoration de 1,9 milliard d'euros du montant du PSRUE vise à tirer les conséquences des éléments suivants :

- la présentation par la Commission européenne de trois projets de budgets rectificatifs , amendant le budget de l'Union européenne pour 2020 ;

- les corrections de l'évaluation du revenu national brut des exercices antérieurs ;

- une première estimation de la réduction des ressources de l'Union européenne liée à la baisse des droits de douane ;

- la proposition de règlement européen dite « Initiative d'investissement + » (« Coronavirus Response Investiment Initiative + » ou CRII+) 46 ( * ) . En permettant plus de flexibilité dans l'emploi des fonds structurels, la Commission européenne propose de mobiliser une partie des crédits de la politique de cohésion en réponse à la crise sanitaire. La Commission estime que la flexibilité introduite par la proposition de règlement se traduira par une mise à disposition anticipée des crédits de paiement pour l'exercice comptable 2020-2021, majorant les crédits de paiement de 8,5 milliards d'euros en 2020 pour l'ensemble de l'Union européenne ;

- le décaissement intégral du fonds de solidarité de l'Union européenne (FSUE) en réponse à la crise du Covid-19.

Si la révision du montant du PSR-UE tient compte de l'incidence budgétaire des mesures prises par l'Union européenne, ces dernières pourraient encore évoluer dans les prochains mois, via l'adoption d'autres budgets rectificatifs. Le cas échéant, le montant du PSR-UE pourrait être réévalué lors de projets de lois de finances rectificatives ultérieurs.

* 43 ARJEL, Confinement et risque d'addiction aux jeux d'argent et de hasard : les conseils de l'ARJEL pour garder la main sur son jeu , 14 avril 2020.

* 44 Article 95 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020.

* 45 Aux termes de l'article 6 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 46 Proposition de règlement du Parlement européen et du Conseil modifiant le règlement (UE) n° 1303/2013 et le règlement (UE) n° 1301/2013 en ce qui concerne des mesures spécifiques visant à offrir une flexibilité exceptionnelle pour l'utilisation des fonds structurels et d'investissement européens en réaction à la pandémie de COVID-19.