DEUXIÈME PARTIE

LA RELANCE NE DOIT PAS COMPROMETTRE LE REDRESSEMENT

DES COMPTES PUBLICS À MOYEN TERME

I. LE REBOND DE L'ÉPIDÉMIE RISQUE DE COMPROMETTRE LE TIMIDE REDRESSEMENT DES COMPTES PUBLICS ATTENDU EN 2021

Principaux éléments de la trajectoire

budgétaire gouvernementale

(avant examen à l'Assemblée

nationale et dépôt du PLFR n° 4)

(en points de PIB)

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Solde public |

- 3,6 |

- 2,9 |

- 2,3 |

- 3,0 |

- 10,2 |

- 6,7 |

|

Solde structurel (*) |

- 2,6 |

- 2,4 |

- 2,2 |

- 2,2 |

- 1,9 |

- 4,8 |

|

Prélèvements obligatoires |

44,6 |

45,1 |

44,8 |

44,1 |

44,8 |

43,8 |

|

Dépenses publiques |

56,7 |

56,5 |

55,7 |

54,0 |

62,8 |

58,5 |

|

Endettement public |

98,0 |

98,3 |

98,1 |

98,1 |

117,5 |

116,2 |

(*) avec la trajectoire de PIB potentiel révisée.

Source : commission des finances du Sénat (d'après les documents budgétaires)

A. LE SCÉNARIO BUDGÉTAIRE INITIAL DU GOUVERNEMENT REPOSAIT SUR UN REBOND SIGNIFICATIF DE L'ACTIVITÉ EN 2021...

À court terme, si la crise sanitaire se traduit naturellement par une dégradation de grande ampleur des comptes publics, c'est d'abord en raison de la chute de l'activité qu'elle provoque. Dans ce contexte, la crédibilité du scénario macroéconomique retenu par le Gouvernement revêt une importance cruciale pour la sincérité de la trajectoire budgétaire.

Scénario macroéconomique du

Gouvernement

(avant examen à l'Assemblée nationale et

dépôt du PLFR n° 4)

(taux d'évolution en pourcentage, sauf indication contraire)

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

Croissance du PIB en volume |

1,5 |

- 10,0 |

8,0 |

3,5 |

2,0 |

1,4 |

1,4 |

|

Déflateur du PIB |

1,2 |

1,8 |

0,3 |

0,8 |

1,2 |

1,6 |

1,6 |

|

Inflation hors tabac |

0,9 |

0,2 |

0,6 |

1,0 |

1,4 |

1,75 |

1,75 |

|

Croissance potentielle en volume |

1,25 |

- 0,3 |

0,6 |

1,35 |

1,35 |

1,35 |

1,35 |

|

Écart de production (en points de PIB potentiel) |

0,3 |

- 9,4 |

- 2,7 |

- 0,7 |

- 0,1 |

0,0 |

0,1 |

Source : commission des finances du Sénat (d'après le rapport économique, social et financier 2021)

1. Le scénario de reprise du Gouvernement n'était atteignable que si le rebond de l'épidémie restait sous contrôle

Par rapport au scénario présenté dans le cadre du débat d'orientation des finances publiques 2021, le présent projet de loi de finances reposait initialement sur une chute du PIB en 2020 légèrement revue à la baisse (- 10 %, contre - 11 %) , ainsi que précédemment indiqué, et une prévision de croissance pour 2021 inchangée (+ 8 %) .

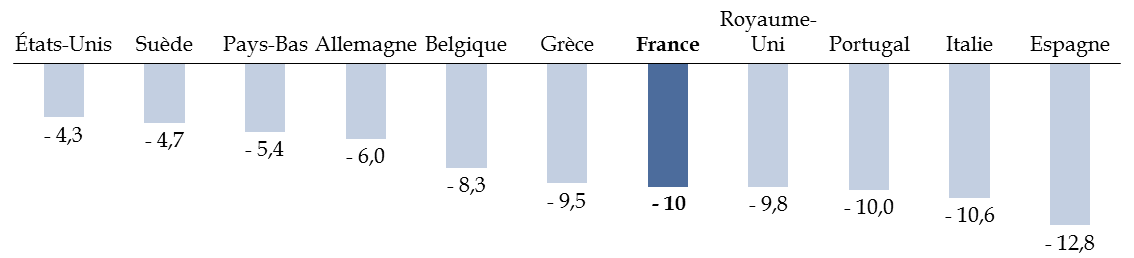

Pour 2020, l'hypothèse gouvernementale plaçait la France dans une situation intermédiaire à l'échelle internationale , ce qui apparaît cohérent avec la spécialisation sectorielle de l'économie française, l'ampleur des mesures de soutien engagée et la sévérité du confinement.

Ainsi, les pays dans lesquels le recul du PIB anticipé est significativement inférieur ont davantage soutenu leur économie (ex : États-Unis), sont moins tournés vers les secteurs durablement fragilisés par la crise (ex : Allemagne) ou ont opté pour des mesures sanitaires moins strictes (ex : Suède).

Prévisions de croissance pour 2020 (avant l'annonce du reconfinement)

(taux d'évolution du PIB en volume)

Précision méthodologique : la prévision de croissance initiale du Gouvernement a été retenue pour la France (- 10 %, contre - 9,8 % dans le scénario du FMI).

Source : commission des finances du Sénat (d'après : FMI, Perspectives de l'économie mondiale, octobre 2020 ; rapport économique, social et financier pour 2021)

Au regard des principales estimations disponibles, l'hypothèse de croissance retenue initialement pour 2020 présentait un caractère prudent - et ce d'autant plus que le rebond a été plus fort qu'escompté au troisième trimestre (+ 18,2 %, pour une prévision de + 16 % dans la note de conjoncture Insee du 6 octobre 2020).

Prévisions de croissance pour l'année 2020 (avant l'annonce du reconfinement)

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après : Commission européenne, prévisions économiques intérimaires, juillet 2020 ; Consensus Forecasts, édition d'octobre 2020 ; Banque de France, Projections macroéconomiques France, septembre 2020 ; OCDE, Perspectives économiques de l'OCDE, septembre 2020 ; FMI, Perspectives de l'économie mondiale, octobre 2020)

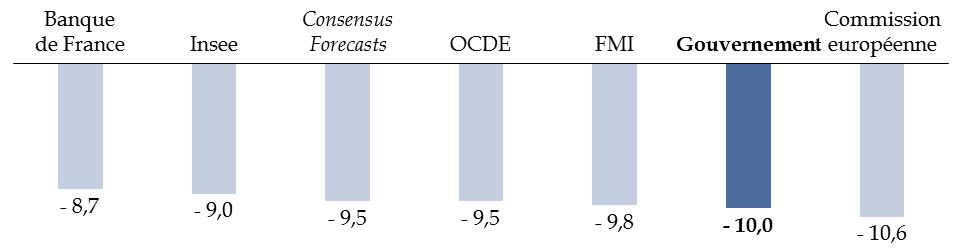

En effet, si l'activité stagnait jusqu'à la fin de l'année au niveau atteint au troisième trimestre, la baisse du PIB sur l'ensemble de l'exercice 2020 s'élèverait à 8,3 % .

L'hypothèse gouvernementale pour 2020 (- 10 %) supposait donc implicitement une rechute très significative de l'activité au dernier trimestre, de l'ordre de 7 % . Elle se situait donc sans surprise en-dessous des dernières prévisions de l'Insee (- 9 %) et de la Banque de France (- 8,7 %).

Cela devait constituer une marge de sécurité suffisante pour couvrir la perte d'activité liée à la mise en place d'un couvre-feu . À titre d'illustration, son impact direct sur l'activité était estimé à 2 milliards d'euros par le Gouvernement 62 ( * ) pour une durée de six semaines et entre 3,8 et 4,4 milliards d'euros par Rexecode 63 ( * ) . Le coût direct se serait donc élevé à 0,2 point de PIB annuel, maintenant l'acquis de croissance autour de 8,5-9 %.

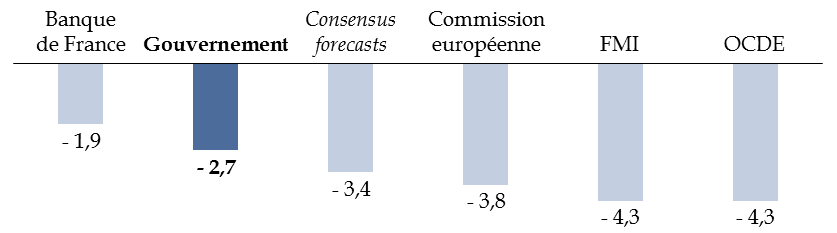

S'agissant de l'exercice 2021, l'hypothèse gouvernementale se situait en revanche déjà au sommet de la fourchette des estimations disponibles .

Prévisions de croissance pour l'année 2021 (avant l'annonce du reconfinement)

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après : Commission européenne, prévisions économiques intérimaires, juillet 2020 ; Consensus Forecasts, édition d'octobre 2020 ; Banque de France, Projections macroéconomiques France, septembre 2020 ; OCDE, Perspectives économiques de l'OCDE, septembre 2020 ; FMI, Perspectives de l'économie mondiale, octobre 2020)

Il s'agit toutefois d'un mauvais instrument de mesure . En effet, la vitesse de rebond en 2021 dépend de l'ampleur du recul du PIB anticipé en 2020, qui est très variable selon les instituts. Dans ce contexte, c'est plutôt la trajectoire du PIB sur l'ensemble de la période 2020-2021 qu'il faut prendre comme base de comparaison , en rapportant le PIB 2021 au PIB 2019.

Ainsi appréhendé, le scénario de croissance 2020-2021 du Gouvernement conservait un biais légèrement optimiste : l'activité devait rester inférieure de 2,7 % au niveau atteint en 2019 , soit une perte un peu inférieure à celle prévue par l'ensemble des prévisionnistes, à l'exception de la Banque de France.

Écart entre le PIB 2019 et le PIB 2021 (avant l'annonce du reconfinement)

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après : Commission européenne, prévisions économiques intérimaires, juillet 2020 ; Consensus Forecasts, édition d'octobre 2020 ; Banque de France, Projections macroéconomiques France, septembre 2020 ; OCDE, Perspectives économiques de l'OCDE, septembre 2020 ; FMI, Perspectives de l'économie mondiale, octobre 2020)

À défaut d'être prudent, le scénario de croissance 2020-2021 retenu par le Gouvernement pouvait donc être considéré comme « plausible » avant le reconfinement , ainsi que l'a souligné le Haut Conseil des finances publiques 64 ( * ) . Bien qu'il intègre un maintien de mesures de précaution sanitaires au premier semestre 2021, il supposait toutefois que l'épidémie reste sous contrôle, ce qui n'est pas le cas.

2. Le rebond de l'activité attendu en 2021 devait permettre d'amorcer la diminution du déficit et de l'endettement publics

Le rebond de l'activité initialement attendu en 2021 devait ainsi permettre d' amorcer la diminution du déficit et de l'endettement publics .

Ainsi que cela a été précédemment rappelé, la faiblesse de la croissance se traduit mécaniquement par une perte de recettes et, dans une moindre mesure, une augmentation des dépenses sociales . L'impact budgétaire de la dégradation de la conjoncture peut ainsi être isolé, ce qui permet notamment de le neutraliser dans le calcul du déficit structurel ( voir le II de la présente partie ).

En 2020-2021, l'évolution de l'activité économique joue un rôle déterminant pour la trajectoire budgétaire , compte tenu de son ampleur inhabituelle.

La contribution de la dégradation de la conjoncture (- 6,7 points de PIB) explique ainsi la quasi-totalité de la diminution du solde public prévue entre 2019 et 2020 (- 7,2 points de PIB) avant le reconfinement. De même, la chute du PIB joue un rôle décisif dans la hausse de l'endettement (+ 19,4 points), en pesant à la fois sur le différentiel intérêt-croissance (dont la contribution s'élève à 10,2 points) et sur le solde primaire (dont la part conjoncturelle s'élève à 6,5 points).

Contribution de la conjoncture à l'évolution du solde et de l'endettement publics (avant examen par l'Assemblée nationale et dépôt du PLFR n° 4)

(en points de PIB)

|

2019 |

2020 |

2021 |

Évolution 2019-2020 |

Évolution 2020-2021 |

|

|

Solde public |

- 3,0 |

- 10,2 |

- 6,7 |

- 7,2 |

+ 3,5 |

|

... dont : effet de la conjoncture sur le solde public

|

+ 0,2 |

- 6,5 |

- 2,8 |

- 6,7 |

+ 3,7 |

|

Endettement public |

98,1 |

117,5 |

116,2 |

19,4 |

- 1,3 |

|

...dont : effet du différentiel intérêt-croissance |

- 1,2 |

+ 10,2 |

- 7,7 |

/ |

/ |

|

... dont : effet de la conjoncture sur la contribution

|

- 0,2 |

+ 6,5 |

+ 2,8 |

/ |

/ |

Source : commission des finances du Sénat (d'après le rapport économique, social et financier 2021)

À l'inverse, le rebond de la croissance était supposé permettre d'amorcer le redressement des comptes publics en 2021 . La conjoncture devait améliorer le solde public de 3,7 points de PIB, ce qui aurait contribué fortement au redressement de ce dernier (+ 3,5 points de PIB). En parallèle, l'amélioration du différentiel intérêt-croissance et le redressement du solde primaire liés à la conjoncture devaient permettre d'amorcer le reflux de l'endettement (- 1,3 point).

Il peut être noté que cet effet favorable du rebond de la croissance sur le solde était tempéré par la faible élasticité des prélèvements obligatoires à l'activité anticipée par le Gouvernement en 2021 (0,8). Sur l'ensemble des deux années 2020 et 2021, l'élasticité devait toutefois rester proche de l'unité, ce qui paraissait raisonnable compte tenu du fort degré d'incertitude en la matière. Les effets d'élasticités fiscales auraient ainsi contribué à améliorer le solde de 0,6 point de PIB potentiel en 2020 et à le dégrader de 0,7 point en 2021.

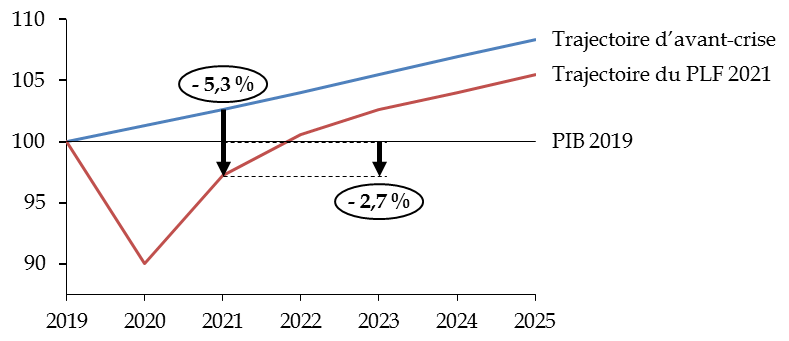

Même en l'absence de reconfinement, le rebond de l'activité serait resté trop partiel pour permettre de se rapprocher de la situation budgétaire d'avant-crise : le PIB devait ainsi rester 2,7 % inférieur au niveau observé en 2019 et 5,3 % en deçà du niveau qui était anticipé pour 2021 avant la crise sanitaire, si bien que 40 % du déficit 2021 aurait continué de s'expliquer par la dégradation de la conjoncture (2,8 % du PIB, pour un déficit public de 6,7 % du PIB, voir tableau ci-dessus).

Évolution du scénario de croissance

gouvernemental depuis la crise

(avant l'annonce du

reconfinement)

(PIB en volume, base 100, 2019=100)

Note méthodologique : pour établir la trajectoire d'avant-crise, le scénario de croissance du RESF 2020 a été retenu pour 2020-2023 et a été prolongé en 2024-2025 à partir de l'estimation gouvernementale de la croissance potentielle en fin de projection.

Source : commission des finances du Sénat (d'après les documents budgétaires)

Compte tenu de son importance, il apparaît donc plus que jamais indispensable d' évaluer la sensibilité de la trajectoire budgétaire gouvernementale au scénario de croissance .

Avant l'annonce du reconfinement, il existait d'ailleurs des différences inhabituellement fortes entre les prévisions des différents instituts de conjoncture , certains faisant probablement l'hypothèse que la deuxième vague épidémique ne pourrait être maîtrisée.

Comparaison des scénarios de croissance les plus

extrêmes pour 2020-2021

(avant l'annonce du

reconfinement)

(taux d'évolution en volume, écart en pourcentage)

|

2020 |

2021 |

Écart entre le PIB 2019 et le PIB 2021 |

|

|

GAMA |

- 10,5 |

5,0 |

- 6,0 |

|

Citigroup |

- 8,4 |

8,6 |

- 0,5 |

Source : commission des finances du Sénat (d'après l'édition d'octobre du Consensus Forecasts)

Comme il est de tradition, le rapporteur général a essayé de circonscrire le champ des possibles en élaborant deux scénarios budgétaires alternatifs à partir des prévisions de croissance les plus optimistes et les plus pessimistes du Consensus forecasts 65 ( * ) , à savoir GAMA et Citigroup.

Si le scénario favorable est désormais caduc, le scénario défavorable peut ainsi donner une première idée de l'effet possible de la baisse d'activité liée au reconfinement sur la trajectoire budgétaire , même si des simulations plus précises sont faites par la suite.

Les résultats des simulations sont

présentés graphiquement ci-après.

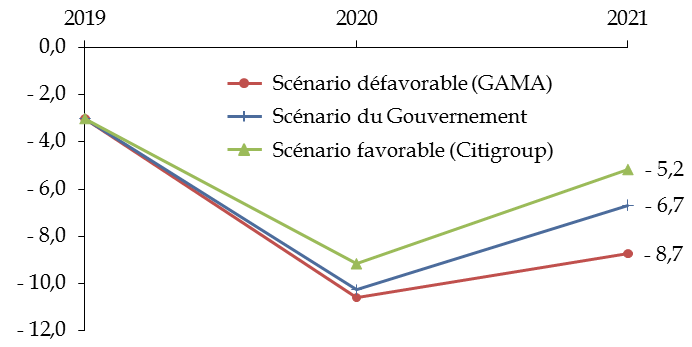

Sensibilité de la trajectoire d'évolution

du solde public

au scénario de croissance

(en points de PIB)

Source : commission des finances du Sénat

S'agissant du solde public , la réalisation du scénario défavorable conduirait à dégrader le niveau du déficit de 2 points de PIB en 2021.

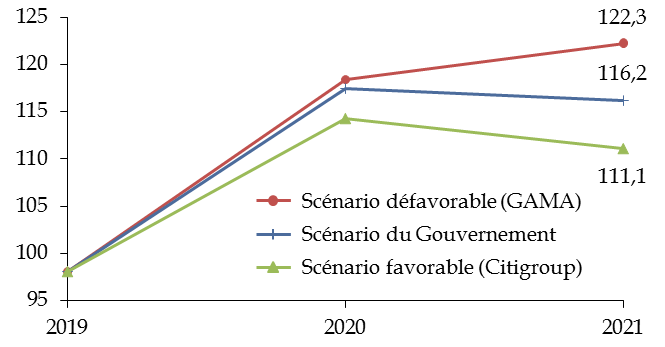

S'agissant de la dynamique de la dette publique , la principale information tient à ce que la réalisation du scénario défavorable reporterait à plus tard le reflux de l'endettement, qui dépasserait le seuil de 120 % du PIB en 2021.

Sensibilité de la trajectoire d'évolution

de la dette publique

au scénario de croissance

(en points de PIB)

Source : commission des finances du Sénat

* 62 Claude Fouquet, « Covid : la deuxième vague va faire repartir à la baisse l'activité économique », Les Échos, 23 octobre 2020.

* 63 Emmanuel Cugny, « Extension du couvre-feu sanitaire, couvre-feu sur la croissance ? », Franceinfo, 23 octobre 2020.

* 64 Haut Conseil des finances publiques, Avis n° HCFP-2020-5 relatif aux projets de loi de finances et de financement de la sécurité sociale pour l'année 2021, p. 1.

* 65 Les scénarios de croissance alternatifs ont été élaborés à partir de l'édition d'octobre 2020 du Consensus Forecasts, qui rassemble les projections macroéconomiques de 24 instituts de conjoncture et institutions financières pour la France.