EXAMEN DES ARTICLES

ARTICLE

1er

Versement d'un complément d'aide au logement de

100 euros par mois

. Le présent article prévoit le versement d'une somme de 100 euros aux personnes et ménages bénéficiaires des aides personnelles au logement. Cette mesure s'appliquerait chaque mois à compter de la promulgation de la présente loi et jusqu'à l'expiration d'un délai de trois mois après la date de cessation de l'état d'urgence sanitaire.

La commission des finances n'a pas adopté cet article.

I. LE DROIT EXISTANT : LES AIDES PERSONNELLES AU LOGEMENT PERMETTENT DE RÉDUIRE LE TAUX D'EFFORT EN LOGEMENT DES MÉNAGES

L'article L. 301-1 du code de la construction et de l'habitation, issu de l'article 1 er de la loi « Besson » du 31 mai 1990 1 ( * ) , dispose que « toute personne ou famille éprouvant des difficultés particulières, en raison notamment de l'inadaptation de ses ressources ou de ses conditions d'existence, a droit à une aide de la collectivité pour accéder à un logement décent et indépendant ou s'y maintenir ».

A. LES AIDES PERSONNELLES AU LOGEMENT AIDENT LES MÉNAGES MODESTES À PAYER LEURS CHARGES DE LOGEMENT

L'article L. 821-1 du code de la construction et de l'habitation prévoit trois catégories d' aides personnelles au logement , qui ont pour objet de réduire le taux d'effort des ménages les plus modestes en favorisant l'accès et le maintien dans un logement. Elles sont accordées aux locataires ou, dans le cas des aides personnelles au logement « accession », aux propriétaires.

Les aides personnalisées au logement sont :

- l'aide personnalisée au logement (APL, articles L. 831-1 et suivants du code de la construction et de l'habitation), pour les occupants de logements conventionnés, c'est-à-dire principalement les logements locatifs sociaux, mais aussi les logements en location-accession et les logements-foyers. Elle a été créée par la loi du 3 janvier 1977 2 ( * ) ;

- l'allocation de logement familiale (ALF, articles L. 841-1 et suivants du même code), pour les occupants qui n'entrent pas dans le champ de l'APL et qui ont une charge de famille. Elle est également versée aux ménages mariés depuis moins de cinq ans. Cette aide a été créée par la loi du 1 er septembre 1948 sur la réforme des loyers 3 ( * ) ;

- l'allocation de logement sociale (ALS, articles L. 841-2 et suivants du même code), pour les personnes qui ne perçoivent ni l'APL, ni l'ALF. Elle a été créée par la loi du 16 juillet 1971 relative à l'allocation de logement 4 ( * ) .

Le montant de l'aide est défini en fonction des ressources du demandeur et de la valeur en capital de son patrimoine, de sa situation familiale et du montant du loyer ou, en cas d'accession à la propriété, des mensualités de remboursement du prêt 5 ( * ) .

L'aide est souvent versée au bailleur et non à l'allocataire lui-même, qui bénéficie alors d'une diminution de loyer égale au montant de l'aide.

Les aides personnelles au logement ont un effet important sur les inégalités face au coût du logement . Une étude de 2019 a montré que, pour les bénéficiaires de minima sociaux, les aides au logement réduisent de moitié le poids des dépenses de logement dans les revenus (taux d'effort), qui atteindrait sans ces aides le niveau très élevé de 46 %. Les aides au logement rapprochent le taux d'effort des bénéficiaires de minima sociaux (25 %, aides comprises) de celui des autres ménages (21 %) 6 ( * ) .

B. LA CHARGE BUDGÉTAIRE EST ASSUMÉE PRINCIPALEMENT PAR L'ÉTAT

Si les aides personnelles au logement sont versées par les administrations de sécurité sociale (caisses d'allocations familiales ou, pour les bénéficiaires relevant d'un régime de protection sociale des professions agricoles, caisses de la mutualité sociale agricole), la charge budgétaire pèse principalement sur l'État à travers le fonds national d'aide au logement (FNAL).

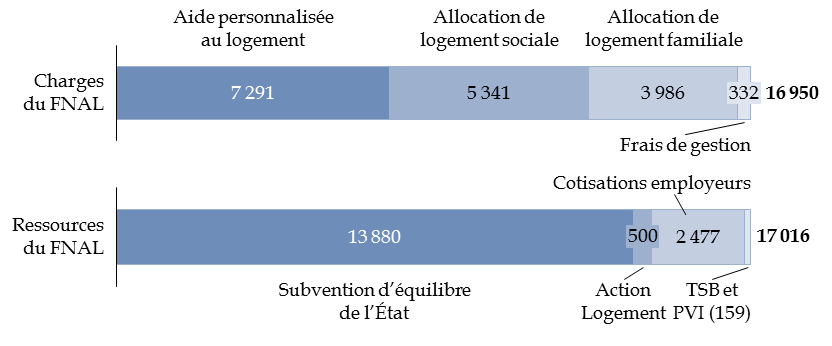

Le montant consacré aux aides au logement a été en 2020, selon les comptes provisoires du FNAL, de 17 milliards d'euros , dont 7,3 milliards d'euros pour l'APL, 5,3 milliards d'euros pour l'ALS, 4 milliards d'euros pour l'ALF et 332 millions d'euros de frais de gestion.

Charges et ressources en 2020 du

fonds national

d'aide au logement (FNAL)

(en millions d'euros)

La différence entre le montant des charges (16 950 millions d'euros) et les ressources du FNAL (17 016 millions d'euros) correspond à une réduction de la dette du FNAL vis-à-vis des organismes de sécurité sociale, chargés du versement des aides.

Source : commission des finances, à partir des documents budgétaires

Les aides au logement sont financées par une cotisation des employeurs (2,5 milliards d'euros en 2020), une surtaxe sur les plus-values immobilières (43 millions d'euros), une fraction de la taxe sur les locaux à usage de bureaux , les locaux commerciaux et les surfaces de stationnement annexées à ces catégories de locaux en Île-de-France (TSB, 116 millions d'euros), une contribution exceptionnelle en 2020 et en 2021 du groupe Action Logement (500 millions d'euros en 2020 et 1 milliard d'euros en 2021) et surtout une subvention d'équilibre de l'État imputée sur le programme 109 « Aide à l'accès au logement » de la mission « Cohésion des territoires » (13,9 milliards d'euros, soit 81,6 % du total).

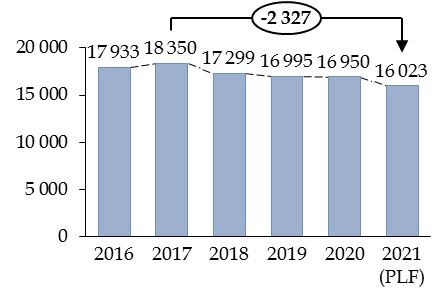

Le montant global des aides personnelles au logement, tel que mesuré par les charges du FNAL, a diminué de manière significative depuis 2017.

Évolution du montant des charges du FNAL depuis 2016

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires.

Cette diminution du coût global des aides personnelles au logement n'a toutefois été répercutée que partiellement sur les bénéficiaires .

Si certaines mesures prises en 2017 en 2018 ont effectivement pesé sur les bénéficiaires (réduction de 5 euros des aides personnalisées au logement à l'été 2017, suppression des aides personnelles au logement servies pour les nouveaux contrats d'accession à la propriété et gel du montant des aides en 2018, sous-indexation des aides en 2019 et en 2020), une partie de la diminution , à hauteur de 1,3 milliard d'euros par an environ en 2020, est compensée par une réduction du loyer dans les logements sociaux, dite « réduction de loyer de solidarité » (RLS), instituée progressivement depuis 2018.

En outre, la nette diminution du montant global prévue par le projet de loi de finances initiale pour 2021, visible sur le graphique supra , correspond à la mise en place d'une réforme tendant à verser les aides en fonction des revenus contemporains et non des revenus de l'année N-2 : il ne s'agit donc pas d'une diminution des aides pour les ménages qui remplissent les critères des APL, mais d'une régularisation plus rapide, à la hausse ou à la baisse, pour les ménages dont la situation a évolué récemment. Cette diminution pourrait donc ne pas avoir lieu dans les proportions envisagées en 2021, si la crise économique a pour effet d'accroître le nombre d'ayant-droits et donc d'accroître le montant des aides versées dès cette année.

II. LE DISPOSITIF PROPOSÉ : LE VERSEMENT D'UN COMPLÉMENT D'AIDE AU LOGEMENT DE CENT EUROS À TOUS LES BÉNÉFICIAIRES

Le I du présent article prévoit qu'un complément d'aide au logement d'une valeur de 100 euros est versé chaque mois aux personnes et ménages bénéficiaires des aides personnelles au logement. L'article L. 821-1 du code de la construction et de l'habitation, visé par cet alinéa, correspond à l'ensemble de ces aides (APL, ALF et ALS).

Le II prévoit que ce versement a lieu à partir de la promulgation de la présente loi et jusqu'à l'expiration d'un délai de trois mois après la date de cessation de l'état d'urgence sanitaire.

Le III a pour objet de compenser le coût de la mesure proposée pour le budget de l'État. Il est ici proposé, s'agissant d'une mesure à effet temporaire, de dégager un financement par le report de la réforme de la taxe d'habitation. Un dispositif juridique est proposé à cette fin par l'article 2 (voir infra ). Dans le cas où ce dispositif ne dégagerait pas des économies suffisantes, il est prévu, comme il est d'usage, de créer une taxe additionnelle aux droits sur le tabac afin de compenser entièrement le coût de la création d'un complément d'aide au logement.

L'article 2 n'ayant toutefois d'effet sur les recettes qu'à partir de 2022, le gage portant sur son dispositif paraît inopérant et le présent article aurait pour conséquence la création, à due concurrence, d'une taxe additionnelle aux droits sur le tabac.

III. LA POSITION DE LA COMMISSION DES FINANCES : LE DISPOSITIF EST COÛTEUX ET SON UNIFORMITÉ EST DIFFICILEMENT JUSTIFIABLE

A. LE DISPOSITIF S'APPLIQUERAIT PENDANT UNE DURÉE LIMITÉE...

Sur le plan technique, l'aide prévue par le présent article paraît relativement aisée à mettre en oeuvre , dans la mesure où elle vise des personnes qui bénéficient déjà des aides personnelles au logement. Les organismes distributeurs de ces aides (caisses d'allocations familiales et caisses de la mutualité sociale agricole) disposent des informations nécessaires et aucune démarche ne devrait être nécessaire de la part des personnes éligibles. Son caractère égal pour tous et indépendant du niveau des revenus ou du nombre de personnes du ménage contribue également à sa simplicité.

La durée d'application serait limitée. Le II du présent article prévoit que la mesure s'applique jusqu'à trois mois après la cession de l'état d'urgence « déclaré à l'article 4 de la loi n° 2020-290 du 23 mars 2020 d'urgence sanitaire pour faire face à l'épidémie de covid-19 et prorogé par la loi n° 2021-160 du 15 février 2021 prorogeant l'état d'urgence sanitaire ».

Cette mention semble se référer à l'article 2 de la loi n° 2021-160 du 15 février 2021 prorogeant l'état d'urgence sanitaire, qui a prorogé jusqu'au 1 er juin 2021 la date de fin de l'état d'urgence sanitaire, mis en place par le décret n° 2020-1257 du 14 octobre 2020 (l'article 1 er de la loi n° 2020-1379 du 14 novembre 2020 avait déjà prolongé une première fois ce délai jusqu'au 16 février 2021).

La mesure s'appliquerait donc jusqu'à la fin du mois d'août 2021 , sauf prolongation de l'état d'urgence sanitaire.

L'article L. 3131-13 du code de la santé publique prévoit certes la possibilité de déclarer l'état d'urgence sanitaire par simple décret pris en conseil des ministres, éventuellement dans un nombre limité de territoires. La prolongation au-delà d'un mois doit être autorisée par la loi.

Toutefois la rédaction du présent article permet de penser qu'il ne s'applique qu'à l'état d'urgence actuellement en vigueur, dont la fin est prévue au 1 er juin 2021. Cette date n'est pas remise en cause par le projet de loi relatif à la gestion de la sortie de crise sanitaire, déposé le 28 avril 2021 à l'Assemblée nationale, qui définit un régime de sortie de l'état d'urgence à compter du 2 juin. En conséquence, un état d'urgence déclaré localement par décret n'ouvrirait semble-t-il pas le droit au complément d'aide au logement prévu par le présent article.

B. ... ET AURAIT UN COÛT POUVANT ALLER JUSQU'À 2 MILLIARDS D'EUROS

La simplicité du dispositif permet d'estimer son coût.

Au 31 décembre 2018, 6 606 300 foyers, représentant 13,5 millions de personnes, percevaient une aide au logement, pour une aide mensuelle moyenne de 213 euros 7 ( * ) .

En conséquence, le coût de la présente mesure peut être estimé à 660 millions d'euros par mois environ. Le coût total dépendrait de la date de promulgation de la loi qui détermine le début de son application. Pour une promulgation le 1 er juin et une fin d'application au 31 août, comme indiqué supra , le coût serait de l'ordre de 2 milliards d'euros .

Le financement des aides au logement par le budget de l'État étant prévu à un niveau de 12 467 millions d'euros par le projet de loi de finances pour 2021, le surcoût pourrait aller jusqu'à 15 % environ et nécessiterait certainement une ouverture de crédits supplémentaires par un décret d'avance ou une loi de finances rectificative.

C. LE DISPOSITIF N'EST PAS PROPORTIONNÉ AU COÛT DU LOGEMENT ET MAL RELIÉ AUX CONSÉQUENCES ÉCONOMIQUES DE LA CRISE SANITAIRE

Présenté comme un complément aux aides personnelles au logement, ce complément a une nature juridique incertaine , ce qui pourrait avoir des conséquences sur son application. On peut se demander, par exemple, si les règles d'incessibilité et d'insaisissabilité des aides personnelles au logement (article L. 821-6 du code de la construction et de l'habitation), de prescription (article L. 821-7), d'exclusion du revenu imposable et des ressources prises en compte pour l'attribution d'autres prestations (article L. 821-8) s'appliqueraient ou non à ce complément.

Dans le cas où ces diverses règles ne s'appliqueraient pas à ce complément, l'aide apportée pourrait perdre une partie notable de son efficacité sociale dans la mesure où l'augmentation des revenus qu'elle entraine pourrait être compensée par la réduction des droits à d'autres prestations sociales (prestations de vieillesse, prestations familiales, prestations d'aide sociale ou de l'allocation aux adultes handicapés...).

D'une manière générale, les caractéristiques du dispositif lui donnent une nature très différente des aides personnelles au logement , avec lesquelles il n'a en fait en commun que les règles générales d'éligibilité.

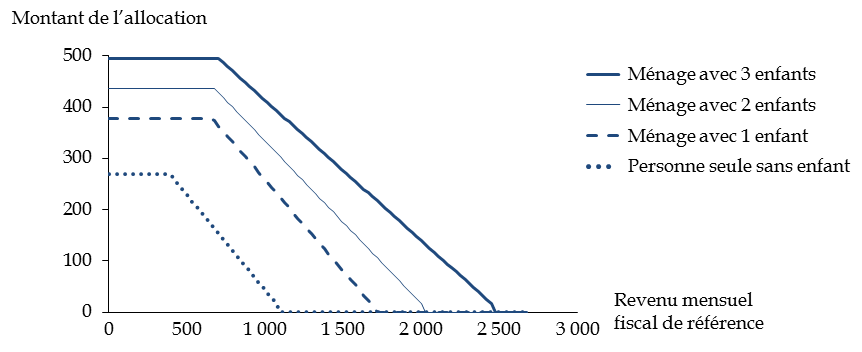

Les aides personnelles au logement remplissent un objectif général de soutien aux charges liées au logement pour les ménages à revenus modestes : elles prennent donc en compte les revenus des ménages, leur composition et le montant du loyer, ce qui permet d'adapter le montant versé aux besoins des bénéficiaires.

Le niveau varie donc beaucoup selon les situations.

Montant mensuel de l'allocation logement selon la

composition

et les revenus du ménage (en zone 2, au

1

er

avril 2020)

(en euros)

Lecture : le montant mensuel maximal de l'allocation logement, pour un revenu mensuel fiscal de référence de 1 000 euros, est d'environ 43 euros pour une personne seule sans enfant, 258 euros pour un ménage avec 1 enfant, 333 euros pour un ménage avec 2 enfants et 413 euros pour un ménage avec 3 enfants. Le montant effectif versé peut être inférieur en fonction du montant du loyer payé.

Source : commission des finances, à partir de données DREES 8 ( * )

À l'inverse, le dispositif proposé , instituant une aide de 100 euros pour tous ses bénéficiaires, n'est pas proportionné aux besoins des ménages . Il ne représenterait qu'un cinquième de l'aide apportée à un ménage de 3 enfants dont le revenu est inférieur à 500 euros, mais il serait très supérieur au montant actuel des aides pour un ménage dont le revenu s'approche de la limite d'éligibilité. Il favoriserait de manière considérable les personnes seules ou les couples sans enfant par rapport aux familles nombreuses.

En outre, il ne dépend pas du montant du loyer et n'a donc pas de relation avec les charges effectives de logement du ménage, autre que le fait que celui-ci est éligible à l'une des aides personnelles au logement.

Il créerait en conséquence un effet de seuil très important : une légère augmentation du revenu mensuel suffirait pour faire perdre entièrement l'aide instituée par le présent article.

S'agissant des conséquences économiques de la crise sanitaire , il convient de rappeler que des mesures importantes, notamment le soutien à l'activité partielle, ont permis de préserver les ménages pris dans leur ensemble. Le rapport d'étape du comité chargé de veiller au suivi de la mise en oeuvre et à l'évaluation des mesures de soutien financier aux entreprises confrontées à l'épidémie de covid-19, présenté par son président M. Benoît Coeuré devant la commission des finances le 4 mai 2021, constate que le pouvoir d'achat par unité de consommation s'est maintenu à un niveau stable en 2020 . Le choc de perte de revenu a été absorbé à 65 % par les administrations publiques, à 31 % par les entreprises et à 4 % seulement par les ménages. En outre, l'emploi n'a reculé que de 1,6 %, ce qui est beaucoup plus faible que la chute de l'activité, ce qui s'explique par le soutien apporté par le dispositif d'activité partielle, même si un effet retard peut être craint dans les mois à venir.

Il est certes incontestable que les conséquences économiques de la crise sanitaire ont touché plus durement les ménages modestes . Ils sont plus nombreux à travailler dans des secteurs particulièrement affectés par la crise, comme la restauration ou les transports. En outre, ils sont plus souvent employés à durée déterminée ou dans l'interim, variables d'ajustement habituelles en cas de difficultés des entreprises. Enfin, leurs postes sont moins souvent adaptables au télétravail. Une enquête de l'INSEE indique que, parmi les 10 % de ménages les plus pauvres, 35 % ont perçu une dégradation de leur situation financière pendant le confinement du printemps 2020 9 ( * ) .

Toutefois l'impact de la crise ne dépend pas seulement du niveau des revenus : il est aussi très différencié selon les secteurs économiques . Les salariés des secteurs les plus touchés (tourisme, hébergement et restauration, culture...), surtout s'ils ont des contrats à durée déterminée ou travaillent en intérim, sont plus concernés que les autres.

Au total, la simplicité de la mesure , si elle facilite son application rapide, a pour effet un fort risque d'inéquité , la réponse ne prenant en compte ni la situation réelle des ménages, ni leur exposition aux conséquences de la crise économique. Or il importe de cibler les aides publiques vers les personnes les plus défavorisées, en proportionnant leur montant à la situation des personnes concernées.

En conclusion, le rapporteur propose de ne pas adopter le présent article.

Décision de la commission : la commission des finances n'a pas adopté cet article.

ARTICLE

2

Report d'un an de la trajectoire d'exonération progressive des

ménages demeurant redevables de la taxe d'habitation sur les

résidences principales

. Le présent article prévoit de décaler d'un an, d'une part, le relèvement à 65 %, prévu pour 2022, de l'exonération de taxe d'habitation sur les résidences principales institué au profit des ménages qui en demeurent redevables et, d'autre part, la suppression de cette imposition attendue pour 2023.

En cohérence avec sa position exprimée lors de l'examen de la réforme de la taxe d'habitation à l'occasion du projet de loi de finances pour 2020, la commission n'a pas adopté cet article.

En effet, l'allégement progressif de la taxe d'habitation versée par les ménages demeurant redevables s'impose pour des motifs constitutionnels. Du reste, et contrairement à ce qu'indique l'exposé des motifs de la présente proposition de loi, la commission ne considère pas que les ménages continuant à s'acquitter de la taxe d'habitation puissent tous être regardés comme des « privilégiés ».

Décaler la mise en oeuvre de cet allègement prévu pour 2021 constituerait enfin un mauvais message envoyé aux contribuables.

I. LE DROIT EXISTANT : UNE EXONÉRATION PROGRESSIVE DE LA TAXE D'HABITATION SUR LES RÉSIDENCES PRINCIPALES APPLICABLE JUSQU'À LA SUPPRESSION DE CET IMPÔT EN 2023

A. UN IMPÔT DESTINÉ À ÊTRE SUPPRIMÉ EN 2023 ET TRANSITOIREMENT RECOUVRÉ SUR LES 20 % DE MÉNAGES LES PLUS AISÉS

La taxe d'habitation sur les résidences principales a fait l'objet de deux réformes au cours de l'actuel quinquennat. La première a institué un dégrèvement progressif en faveur de 80 % des ménages (1) tandis que la seconde a organisé la suppression de cet impôt d'ici 2023 (2) tout en maintenant provisoirement dans l'impôt une fraction des contribuables (3) .

1. Un dégrèvement progressif pour 80 % des ménages

Lors de la campagne en vue de l'élection

présidentielle de 2017

, le candidat Emmanuel Macron

s'était engagé à ce que

« d'ici 2020, 4

Français

sur 5 ne

[paient]

plus la taxe d'habitation sur

leur résidence principale ».

À cette fin, il

indiquait qu'à

« partir de 2018, la taxe sera

allégée en trois paliers jusqu'à un

dégrèvement total en 2020 pour les foyers

concernés

».

Cette proposition a été mise en oeuvre aux termes des dispositions de l'article 5 de la loi du 30 décembre 2017 de finances initiale pour 2018 qui a rétabli au code général des impôts un article 1414 C et prévu la mise en oeuvre progressive et par tiers d'un dégrèvement de taxe d'habitation applicable à 80 % des ménages éligibles en fonction de leur revenu fiscal.

Ce dégrèvement concernait les contribuables qui :

- ne bénéficiaient pas déjà d'une exonération ou d'un dégrèvement en totalité de leur taxe d'habitation ;

- disposaient d'un revenu fiscal de référence n'excédant pas les seuils indiqués au 1 du II bis de l'article 1417 du CGI.

Un dispositif de lissage était également applicable afin de permettre aux contribuables dont le revenu fiscal de référence n'excédait pas d'un montant supérieur à environ mille euros le plafond prévu de bénéficier du dégrèvement.

En 2020, les 80 % des ménages les moins aisés ont bénéficié d'un allégement total de la taxe d'habitation sur les résidences principales . Cette mesure a généré, d'après la direction générale des finances publiques, une moindre recette pour l'État de 9,8 milliards d'euros .

2. La décision de supprimer la taxe d'habitation sur les résidences principales d'ici 2023

Comme l'avait d'ailleurs relevé le rapporteur général de la commission des finances du Sénat 10 ( * ) , la constitutionnalité de cette mesure conduisant à maintenir dans l'impôt une fraction des contribuables était questionnable.

À cet égard, s'il a estimé, dans sa

décision n°2017-758 DC

du 28 décembre 2017, que

l'institution du dégrèvement ne méconnaissait pas

le principe d'égalité

, le Conseil constitutionnel avait

également indiqué qu'il s'estimerait libre de

porter une

appréciation différente à l'avenir compte tenu

« de la façon dont sera traitée la situation des

contribuables restant assujettis à la taxe

d'habitation

dans le cadre d'une réforme

annoncée de la fiscalité locale

».

Le rapport 11 ( * ) remis au Premier ministre par M. Alain Richard, sénateur, et M. Dominique Bur en mai 2018 interprétait cette position du juge constitutionnel comme une démonstration que le dégrèvement ne pouvait en lui-même constituer « un dispositif pérenne et autonome » .

Considérant que le maintien des 20 % de ménages « aisés » dans l'impôt était fragile au plan constitutionnel, d'une part, et que la prise en charge par l'État du coût du dégrèvement faisait de lui le premier contributeur d'une imposition locale, d'autre part, le rapport Richard-Bur concluait à l'opportunité de supprimer la taxe d'habitation sur les résidences principales.

La suppression de la taxe d'habitation sur les

résidences principales a, par la suite, été prévue

aux termes des dispositions de l'article 16 de la loi n° 2019-1479 du

28 décembre 2019 de finances

pour 2020.

Celles-ci organisent

la transformation, à compter de 2023, de la taxe d'habitation en taxe

d'habitation

« sur les résidences secondaires et autres

locaux meublés non affectés à l'habitation

principale ».

3. L'institution d'une exonération progressive

au bénéfice

des 20 % des ménages restant

redevables de la taxe

Dans l'attente de la suppression de cet impôt en 2023, l'article 16 de la loi de finances initiale pour 2020 a transformé le dégrèvement jusqu'alors prévu au 1414 C du code général des impôts en exonération de la part de la cotisation de taxe d'habitation afférente à la résidence principale.

Par ailleurs, les 20 % de ménages demeurant assujettis à la taxe d'habitation sur les résidences principales en seront progressivement exonérés à compter de l'année 2021. À cette fin, l'article 1414 C du CGI prévoit que les ménages redevables de la taxe bénéficient d'un allégement d'impôt équivalent à 30 % en 2021 et à 65 % en 2022.

B. UN IMPÔT DONT LE PRODUIT RÉSIDUEL EST AUJOURD'HUI PERÇU PAR L'ÉTAT TANDIS QUE LES COLLECTIVITÉS LOCALES BÉNÉFICIENT DE RESSOURCES DE SUBSTITUTION

À compter de l'année 2021 et en application des dispositions de l'article 16 de la loi de finances initiale pour 2020, le produit de la taxe d'habitation sur les résidences principales est perçu au profit de l'État .

Les collectivités locales demeurent affectataires de la part de la taxe d'habitation sur les résidences secondaires et les locaux non affectés à la résidence principale.

Afin de compenser les moindres recettes résultant de l'affectation du produit de la taxe d'habitation sur les résidences principales au profit de l'État jusqu'à sa suppression en 2023, l'article 16 de la loi de finances initiale pour 2020 a, par ailleurs, institué un nouveau schéma de financement des collectivités locales applicable dès l'année 2021 . Ce schéma repose notamment sur :

- la « redescente » au profit des communes de la part départementale de la taxe sur le foncier bâti ;

- l'affectation d'une fraction dynamique de TVA au profit des établissements de coopération intercommunale (EPCI) pour un montant équivalent au produit des bases 2020 et du taux de taxe d'habitation applicable en 2017 ;

- l'affectation d'une fraction dynamique de TVA aux départements en compensation des recettes de la taxe sur le foncier bâti, désormais affectées aux communes.

II. LE DISPOSITIF PROPOSÉ : UN DÉCALAGE D'UN AN DE LA MISE EN oeUVRE DE L'EXONÉRATION DES MÉNAGES DEMEURANT REDEVABLES DE LA TAXE

Le présent article a pour objet de décaler d'une année la mise en oeuvre de l'exonération à 65 % pour les ménages demeurant assujettis à la taxe d'habitation sur les résidences principales. Corrélativement, la suppression de cette imposition serait repoussée à 2024.

À cette fin, il modifie plusieurs

références aux

années 2022 et 2023 prévues par

les dispositions de l'article 16 de la loi de finances initiale pour 2020 dont

certaines ont fait l'objet d'une codification au code général des

impôts.

En premier lieu, le 1° du I du présent article substitue la référence à l'année 2024 à celle faite à l'année 2023 dans le corps de l'article 16 de la loi de finances initiale pour 2020, notamment :

- au 3 du H du I qui suspend temporairement les effets des délibérations prises par les collectivités en matière de taxe d'habitation sur les logements vacants ;

- au K du même I relatif au gel temporaire des effets des dispositifs d'intégration fiscale ;

- au E du VII relatif aux dates d'entrée de vigueur des différentes partie de l'article 16 de la loi de finances initiale pour 2020 dont celles, dans le cas d'espèce, qui concerne, par exemple, la mise en oeuvre de coordinations terminologiques rendues nécessaires par le remplacement de la taxe d'habitation par une taxe d'habitation sur les locaux non affectés à la résidence principale ou, encore, l'institution des obligations déclaratives afférentes à la taxe d'habitation sur les résidences secondaires.

En deuxième lieu, le 2° du I du présent article substitue la référence à l'année 2023 à celle faite à l'année 2022 au K du I de l'article 16 de la loi de finances initiale pour 2020 relatif au gel temporaire du pouvoir de délibération en matière de taxe d'habitation sur les logements vacants en cas de fusion de communes.

Il est va de même s'agissant du D du VII de l'article 16 relatif aux modalités d'entrée de vigueur de plusieurs dispositions afférentes, notamment :

- à l'augmentation du taux d'exonération de taxe d'habitation sur les résidences principales de 30 % à 65 % ;

- aux règles de calcul de certains impôts de répartition comme la taxe pour la gestion des milieux aquatiques et la prévention des inondations ou la taxe spéciale d'équipement.

Il doit être relevé que ces dernières dispositions ont été introduites par le législateur afin de tenir compte du transfert du produit de la taxe d'habitation sur les résidences principales au profit de l'État.

En dernier lieu, le 1° du II du présent article prévoit de modifier plusieurs articles du code général des impôts dans leur rédaction issue de l'article 16 de la loi de finances initiale pour 2020 en substituant la référence à l'année 2023 à celle faite à l'année 2022. Il y est notamment procédé s'agissant de dispositions relatives au calcul de la taxe pour la gestion des milieux aquatiques et la prévention des inondations et de la taxe spéciale d'équipement.

Toutefois - et là encore - il doit être relevé que les dispositions dont la modification est proposée ont été introduites par le législateur afin de tenir compte des effets du nouveau schéma de financement des collectivités locales et du transfert au profit de l'État du produit de la taxe d'habitation sur les résidences principales.

III. LA POSITION DE LA COMMISSION : UNE MESURE DESTINÉE À FINANCER UNE MAJORATION INOPPORTUNE DES AIDES AU LOGEMENT, QUI REMETTRAIT EN CAUSE UN ENGAGEMENT PRIS AUPRÈS DES CONTRIBUABLES

A. UNE MESURE PROPOSÉE POUR FINANCER L'ARTICLE 1 ER QUE LA COMMISSION DES FINANCES PROPOSE DE NE PAS ADOPTER

Le rapporteur prend acte de la proposition de décaler d'une année la mise en oeuvre de l'exonération à 65 % de la taxe d'habitation sur les résidences principales au bénéfice des ménages en demeurant redevables.

Évolution du taux de l'exonération de taxe d'habitation sur les résidences principales en faveur des 20 % des ménages les plus aisés

|

2021 |

2022 |

2023 |

2024 |

|

|

Droit existant |

30 % |

65 % |

Taxe supprimée |

|

|

Droit proposé |

30 % |

30 % |

65 % |

Taxe supprimée |

Source : commission des finances du Sénat

Celle-ci fait, du reste, écho à une proposition formulée par le Président de la République lui-même en juillet 2020 mais à laquelle aucune suite n'avait finalement été donnée.

Le rapporteur constate, également, que ces dispositions sont justifiées par les auteurs de la proposition de loi par un double motif : assurer le financement des mesures proposées à l'article 1 er , d'une part, et garantir la contribution des « plus privilégiés d'autre part » 12 ( * ) .

La commission des finances propose de rejeter l'article 1 er qui institue une majoration des aides personnelles au logement. Dès lors et puisque la nécessité de financer ce dispositif ne s'impose plus, l'opportunité des dispositions de l'article 2 ne parait plus démontrée. Du reste, la mesure proposée à l'article 1 er aurait un effet budgétaire dès 2021 contrairement à celle proposée au présent article dont les effets se manifesteraient à compter de 2022.

B. UNE PROPOSITION QUI POSE PAR AILLEURS PLUSIEURS DIFFICULTÉS

Le rapporteur estime qu'indépendamment de la question même du financement de la majoration des aides au logement, la proposition de décaler d'un an la mise en oeuvre de l'exonération à 65 % de taxe d'habitation sur les résidences principales ne peut être soutenue.

D'abord, si le Sénat a effectivement adopté lors de l'examen du projet de loi de finances pour 2020 une série d'amendements déposés par la commission des finances et tendant à décaler d'un an l'application de la réforme de la taxe d'habitation, ces derniers n'avaient à aucun moment remis en cause la trajectoire d'allégement d'impôt des contribuables.

La volonté exprimée alors par le Sénat était de tenir compte des conséquences incertaines de la réforme sur la situation financière des collectivités locales en effectuant un travail préalable de simulation et de prévoir une plus juste compensation des pertes de recettes .

De manière constante depuis la mise en oeuvre du dégrèvement en faveur de 80 % des ménages, la commission des finances et le Sénat ont estimé nécessaire d'organiser l'allègement d'impôt des ménages restant assujettis.

Cette position se justifiait autant par la fragilité constitutionnelle du dispositif mis en oeuvre par la loi de finances initiale pour 2018 que par le fait que les ménages demeurant redevables ne peuvent être regardés comme des « privilégiés » compte tenu des seuils de revenu retenus.

Seuil de revenu prévu pour

bénéficier de l'exonération

intégrale de taxe

d'habitation sur les résidences principales

|

Situation des ménages |

Seuil de revenu annuel ouvrant droit à l'allégement intégral de taxe d'habitation sur les résidences principales |

Revenu moyen mensuel par adulte après impôt sur le revenu |

|

Personne seule |

27 706 euros |

2 176 euros |

|

Couple sans enfant |

43 764 euros |

1 749 euros |

|

Couple avec un enfant |

49 921 euros |

2 002 euros |

|

Couple avec deux enfants |

56 078 euros |

2 256 euros |

Source : commission des finances du Sénat

Ainsi, lorsque l'on calcule le montant moyen des revenus par

adulte au sein du foyer après impôt sur le revenu, on constate que

serait considérée comme

« privilégiée »

une personne en

couple avec deux enfants

rémunéré 2 256 euros par

mois.

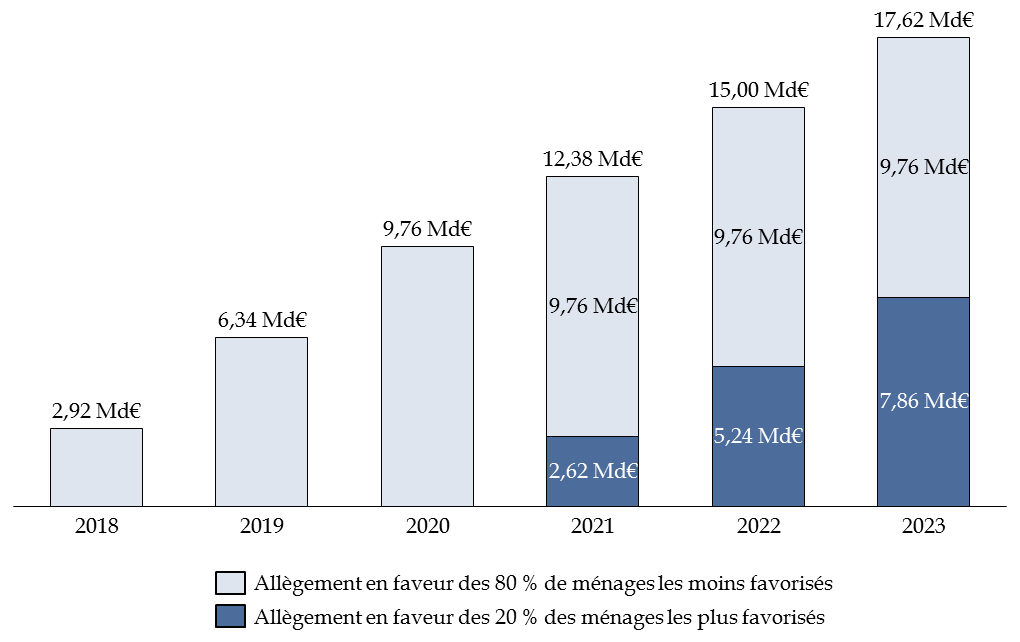

Gain de pouvoir d'achat attendu en application de la

réforme

de la taxe d'habitation sur les résidences

principales

Note de lecture

: en 2021, le gain de pouvoir

d'achat pour les contribuables redevables de la taxe d'habitation sur les

résidences principales résultant de la mise en oeuvre d'un

allègement progressif à cette taxe correspondrait

à

12,4 milliards d'euros.

Source : commission des finances du Sénat d'après les données de la direction générale des finances publique.

Ensuite, le rapporteur considère qu'il n'est pas

pertinent dans un contexte marqué par

la nécessité

de soutenir durablement la reprise économique

de décaler

d'un an l'application d'une mesure qui permettrait

un gain de pouvoir

d'achat pour les ménages d'un montant estimé

à

5,24 milliards d'euros en 2022.

Enfin il observe qu'il s'agirait d'un mauvais signal envoyé aux contribuables s'agissant de la prévisibilité et de la stabilité de la loi fiscale.

Pour ce motif, le rapporteur propose de ne pas adopter le présent article.

Décision de la commission : la commission des finances n'a pas adopté cet article.

* 1 Loi n° 90-449 du 31 mai 1990 visant à la mise en oeuvre du droit au logement.

* 2 Loi n° 77-1 du 3 janvier 1977 portant réforme de l'aide au logement.

* 3 Loi n° 48-1360 du 1 er septembre 1948 portant modification et codification de la législation relative aux rapports des bailleurs et locataires ou occupants de locaux d'habitation ou à usage professionnel et instituant des allocations de logement.

* 4 Loi n° 71-582 du 16 juillet 1971 relative à l'allocation de logement.

* 5 Articles L. 823-1 et R. 823-6 du code de la construction et de l'habitation du code de la construction et de l'habitation.

* 6 Direction de la recherche, des études, de l'évaluation et des statistiques (DREES), Études et Résultats n° 1111 , mars 2019.

* 7 Direction de la recherche, des études, de l'évaluation et des statistiques (DREES), Minima sociaux et prestations sociales, panorama 2020 .

* 8 DREES, Minima sociaux et prestations sociales - Ménages aux revenus modestes et redistribution - Édition 2020 . Champ : ménages allocataires de l'ALF ou de l'ALS et louant un logement en zone 2 dans le parc privé, dont le loyer est supérieur ou égal au plafond de loyer mais inférieur au loyer à partir duquel l'aide est dégressive en fonction du loyer. Les montants des aides au logement sont présentés après déduction de la CRDS.

* 9 INSEE, Des conséquences financières du premier confinement plus ou moins marquées selon les territoires , INSEE Première n° 1850, paru le 8 avril 2021.

* 10 Voir le commentaire de l'article 3 du projet de loi de finances initiale pour 2018 figurant au tome III du rapport général n° 108 (2017-2018) de M. Albéric de MONTGOLFIER, fait au nom de la commission des finances.

* 11 Mission « Finances locales » - rapport sur la refonte de la fiscalité locale - mai 2018

* 12 Exposé des motifs de la présente proposition de loi.