B. LA QUÊTE D'UNE INTELLIGENCE DE LA SORTIE DE CRISE DOIT S'ACCOMPAGNER D'UNE VRAIE DÉTERMINATION DANS LA RELANCE

1. Ce projet de loi de finances devrait être celui de la sortie ordonnée des mesures de soutien

a) La France a mobilisé des moyens substantiels pour soutenir son tissu économique...

Dans le prolongement des mesures prises en 2020 afin de préserver le tissu productif en permettant aux entreprises de demeurer liquides et solvables tout le temps que dure la crise sanitaire, l'État a mis en oeuvre des transferts directs et des mesures de soutien à la trésorerie.

Hors dépenses de santé,

le coût

budgétaire en 2021 des transferts directs s'élevait, au moment de

la présentation du programme de stabilité,

à

44 milliards d'euros

dont :

- 22,2 milliards d'euros au titre du fonds de solidarité et des aides annexes ;

- 11 milliards d'euros au titre de la prise en charge de l'activité partielle ;

- 3,7 milliards d'euros au titre d'exonérations de cotisations sociales.

Les dispositifs indirects de soutien à la trésorerie des entreprises ont principalement consisté, en France, en la mise en oeuvre des prêts garantis par l'État (PGE).

Comme le rapporteur général en rendait compte

dans son rapport relatif aux conditions de sortie des PGE

9

(

*

)

, au 23 avril 2021 plus

de

671 000 entreprises avaient contracté un PGE, pour un encours

total

de 136,4 milliards d'euros. À la mi-juin 2021, cet encours

s'élevait à 138 milliards d'euros accordés à

679 000 entreprises.

Par ailleurs, l'État a également été autorisé à engager sa garantie au profit de véhicules d'investissement en quasi-fonds propres au titre des dispositions de l'article 209 de la loi de finances pour 2021.

L'ensemble de ces dispositifs aurait eu un effet positif sur la liquidité des entreprises.

Ainsi, une étude publiée par la direction du Trésor 10 ( * ) et réalisée sur la base d'un modèle microéconomique montre que les mesures de soutien auraient, par rapport à un contrefactuel « sans intervention publique », participé à réduire d'un tiers en 2020 le nombre d'entreprises devenues illiquides en raison de la crise . Les effets seraient d'autant plus marqués dans les secteurs de l'hébergement-restauration et des activités récréatives.

La portée de ces travaux reste, néanmoins, limitée , dans la mesure où ceux-ci se fondent sur des modèles théoriques et non sur des observations empiriques. En définitive, l'efficacité des dispositifs de soutien ne pourra être déterminée que lorsque ces derniers auront été levés.

Plus particulièrement,

il conviendra

d'apprécier l'impact de la crise sur le PIB potentiel

, qui

représente le niveau d'activité soutenable pour une

économie sans tension inflationniste. À ce jour,

l'hypothèse retenue par le Gouvernement porte sur une

contraction du PIB potentiel de l'ordre

de 2,2 %.

Le rapporteur général rappelle, sur ce point, son inquiétude quant au niveau de solvabilité, en sortie de crise, des entreprises qui ont bénéficié des dispositifs tels que les PGE.

En effet, une solvabilité insuffisante pourrait conduire à des faillites ou à un resserrement de l'accès à la liquidité d'entreprises pourtant viables et entraîner une baisse de l'investissement, ce qui réduirait le PIB et la croissance potentiels.

Or, les travaux que le rapporteur général a conduits sur ce sujet ont montré que près de 40 % des entreprises en général et 80 % des entreprises du secteur de l'hébergement-restauration, en particulier, ne dégageraient pas assez de profit pour couvrir la charge d'intérêt accrue après avoir souscrit un PGE.

Il est donc prioritaire d'accompagner la sortie de crise en se dotant des moyens d'identifier, d'orienter et de traiter les entreprises viables confrontées à un risque de solvabilité.

b) ... dont il convient de préserver les effets en organisant intelligemment la sortie de crise.

Le projet de loi de finances rectificative pour 2021 repose sur l'hypothèse d'une amélioration continue de la situation sanitaire et, en conséquence, de l'absence de remise en cause du calendrier de levée des restrictions sanitaires.

En espérant que cette hypothèse se confirme, le projet de loi de finances rectificative doit donc être celui qui permette une sortie ordonnée des mesures de soutien, pour mettre fin à une économie « sous perfusion » mais sans casser la croissance et la relance.

La sortie des aides doit ainsi nécessairement s'adapter à la diversité des situations.

D'une part, le calendrier de levée des restrictions n'est pas le même pour tous les secteurs de l'économie .

À titre d'exemple, si la réouverture complète des établissements du secteur de l'hébergement-restauration devrait être effective le 30 juin 2021, le tourisme international pourrait demeurer contraint compte tenu de la mise en oeuvre d'obligation vaccinale à l'entrée.

En 2020, d'après l'opérateur Atout France, les recettes tirées du tourisme international s'étaient dégradées de 28,4 milliards d'euros, soit une baisse de 50 %.

D'autre part, l'activité de certains secteurs est encore ralentie à ce jour du fait des conséquences de la crise et des restrictions sanitaires en termes d'approvisionnement en matière première ou en intrants spécifiques , comme les microcomposants. Ainsi, dans une note du mois de juin de juin 2021 11 ( * ) , la Banque de France indiquait que la moitié des dirigeants d'entreprises du bâtiment et 44 % de ceux de l'industrie renseignaient avoir des difficultés d'approvisionnement.

Certaines solutions à apporter à la diversité des situations des entreprises dans le contexte de la sortie de crise ne relèvent pas de la loi de finances.

Par exemple, des décisions ont été prises au niveau réglementaire et par accord avec la filière pour répondre aux difficultés d'approvisionnement dans le secteur du bâtiment et des travaux public 12 ( * ) .

Mais d'autres solutions devant permettre d'organiser la sortie ordonnée des mesures de préservation du tissu économique et de se tourner vers une logique de soutien à la reprise relèvent bien de la loi de finances .

Indépendamment des améliorations ou compléments qu'il sera utile d'y apporter, certaines des mesures proposées au projet de loi de finances rectificative vont, à cet égard, dans ce sens.

Tel est le cas de l'aménagement temporaire du dispositif de « carry back » adopté dès la troisième loi de finances rectificative pour 2020 par le Sénat, à l'initiative de la commission des finances.

Il en va de même de l'adaptation du dispositif d'allégements de cotisations et de contributions sociales des entreprises et des travailleurs indépendants .

Afin de soutenir la reprise, ce mécanisme de soutien sera, en effet, ouvert au plus grand nombre mais sur une période de temps relativement courte.

À l'inverse, certaines évolutions pourtant nécessaires ne figurent pas dans ce projet de loi de finances rectificative.

Le rapporteur général considère qu'il est, par exemple, nécessaire d'assurer davantage les conditions de solvabilité des entreprises en sortie de crise en incitant temporairement mais de façon déterminante les investisseurs à renforcer leurs fonds propres.

À cette fin, un dispositif de déduction fiscale pour le capital à risque doit être mis en oeuvre, ainsi que le recommande d'ailleurs le FMI ou la Commission européenne et comme l'a proposé le rapporteur général dans son rapport précité sur la sortie des PGE 13 ( * ) .

Par ailleurs, le rapporteur général estime que les conditions de maintien et de mises en oeuvre du fonds de solidarité dans cette période doivent être davantage précisées (voir le II du présent rapport).

2. Il faut accélérer le plan de relance et ouvrir la réflexion sur les moyens de soutenir la croissance potentielle

Ainsi que le rapporteur général le rappelait

à l'occasion de l'examen du programme de stabilité pour les

années 2021-2027, la France a mis en oeuvre des

mesures de

relance

, dont l'impact sur le solde public est désormais

estimé par le Gouvernement à

87,3 milliards

d'euros

,

dont 39,8 milliards d'euros en 2021

14

(

*

)

.

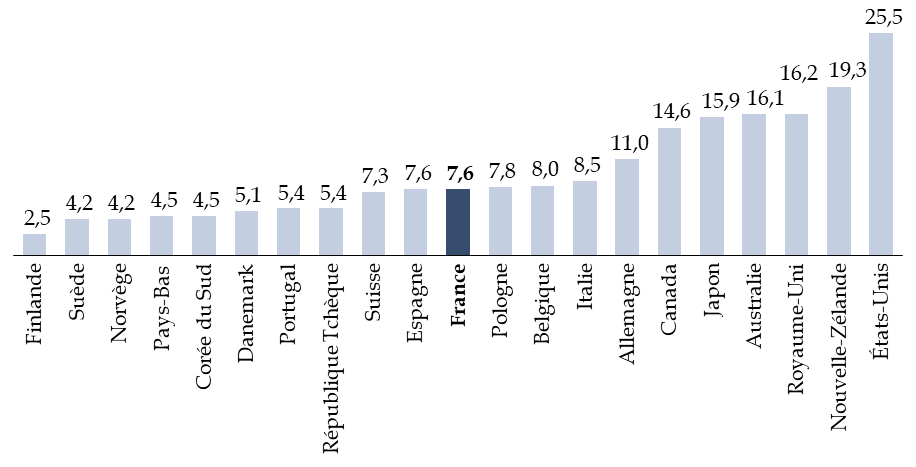

Rapporté au PIB, cet effort situe la France dans une situation intermédiaire vis-à-vis de ses partenaires , même si l'on peut noter que quelques grandes puissances mondiales, disposant de marges de manoeuvre plus importantes que la France, ont mis en place des plans bien plus ambitieux (Allemagne, Royaume-Uni, États-Unis...).

Plans de soutien et de relance dans les économies avancées

(mesures avec impact immédiat sur le déficit public, en % du PIB)

Précision méthodologique : les chiffrages du FMI peuvent différer de ceux du Gouvernement.

Source : commission des finances du Sénat (d'après l'édition d'avril 2021 du Moniteur des finances publiques du FMI)

L'une des difficultés déjà relevée pour la France réside aussi dans la relative lenteur dans l'adoption puis le décaissement de ce plan de relance.

Ainsi, alors que 26,8 milliards d'euros de crédits

ont été ouverts en faveur de ce plan en 2021 au titre de la

mission « Plan de relance », du plan d'investissement d'avenir

(PIA) et d'autres dépenses de l'État,

seuls

3,6 milliards d'euros en crédits de paiement auraient effectivement

été engagés fin avril.

Le rapporteur général considère que si un temps d'instruction des projets d'investissement et de coordination avec les acteurs est évidemment nécessaire, il est absolument nécessaire d'accélérer la mise en oeuvre du plan de relance.

Dans le même temps, il rappelle que si le volet européen du financement plan de relance 15 ( * ) présenté dans le cadre du plan national de relance et de résilience (PNRR) doit encore être validé par la Commission européenne, les conditions très favorables de financement de la France justifient de ne pas attendre davantage .

Il est, en effet, tout à fait possible de financer le plan de relance au niveau national sans attendre les financements européens, qui viendront dans un second temps réduire les besoins d'émissions.

En tout état de cause, l'éventuelle nécessité de compléter l'actuel plan de relance par de nouvelles mesures ne pourra valablement être déterminée que lorsque l'économie sera pleinement sortie des mesures de soutien et que les niveaux du PIB potentiel et de l'écart de production seront mieux appréhendés.

Si la question d'un renforcement du plan de relance n'a pas à être nécessairement tranchée maintenant, demeure ouverte celle des moyens qui devront être mis en oeuvre par ailleurs pour renforcer la croissance potentielle.

Le financement des dépenses d'avenir - en matière d'éducation et de transition écologique, notamment - apparaît à la crucial et implique que nous soyons en mesure de dégager des ressources par la maitrise des dépenses courantes .

En effet, compte tenu de nos objectifs en matière d'amélioration des comptes publics, la mobilisation du seul levier budgétaire ne saurait être envisagée pour accroitre notre croissance potentielle.

* 9 « Comment réussir la sortie des PGE ? », rapport d'information de M. Jean-François Husson, rapporteur général, fait au nom de la commission des finances, n° 583 (2020-2021), 12 mai 2021.

* 10 Benjamin HADJIBEYLI, Guillaume ROULLEAU, Arthur BAUER, « L'impact de la pandémie de Covid-19 sur les entreprises françaises », avril 2021.

* 11 Banque de France, Point sur la conjoncture française à début juin 2021, 14 juin 2021.

* 12 « Bercy annonce trois mesures pour aider le bâtiment confronté à une pénurie de matériaux », Les Échos, 16 juin 2021.

* 13 « Comment réussir la sortie des PGE ? », rapport d'information de M. Jean-François Husson, rapporteur général, fait au nom de la commission des finances, n° 583 (2020-2021), 12 mai 2021.

* 14 L'écart avec le montant global de 100 milliards d'euros annoncé par le Gouvernement tient à l'absence d'effet sur le solde public de certaines mesures. Par ailleurs, les effets de la baisse pérenne des impôts de production ne sont comptabilisés qu'au titre des années 2021 et 2022.

* 15 40 milliards d'euros - dont 17,3 milliards d'euros en 2021 - sur les 87,3 milliards d'euros du plan de relance, hors baisse des impôts de production.