Rapport n° 705 (2020-2021) de M. Jean-François HUSSON , rapporteur général, fait au nom de la commission des finances, déposé le 23 juin 2021

Disponible au format PDF (3,3 Moctets)

-

EXPOSÉ GÉNÉRAL

-

PREMIÈRE PARTIE

UNE CAPACITÉ DE REPRISE À ENTRETENIR

ET DES FINANCES PUBLIQUES À RESTAURER

-

I. UNE REPRISE EFFECTIVE MAIS ENCORE FRAGILE

-

A. LES PERSPECTIVES DE CROISSANCE TÉMOIGNENT

D'UNE REPRISE MODÉRÉE

-

1. La prévision de croissance du

Gouvernement témoigne d'une reprise plus modérée que chez

nos partenaires

-

2. Les hausses récentes de l'inflation et

des taux d'intérêt nominaux ne doivent pas susciter

d'inquiétudes irraisonnées

-

a) Le premier semestre 2021 est marqué par

une accélération de l'inflation et une remontée

progressive des taux d'intérêt nominaux

-

b) Limitée dans son impact sur le niveau des

prix et présentant un caractère temporaire, l'inflation ne

devrait avoir qu'un impact restreint sur les finances publiques

-

c) Malgré un ajustement à la hausse

des taux d'intérêt, les conditions réelles de financement

de la France restent très favorables

-

(1) Une augmentation des taux

d'intérêt nominaux résultant probablement des incertitudes

en matière de prévision d'inflation

-

(2) Les conséquences d'une remontée

des taux d'intérêt nominaux sur les finances publiques

diffèrent selon les facteurs qui expliquent cette hausse

-

(3) Une pression à la hausse des taux

d'intérêt nominaux qui pourrait être temporaire et qui reste

limitée

-

(4) La trajectoire de remontée des taux

reste bien en-dessous du scénario gouvernemental

-

a) Le premier semestre 2021 est marqué par

une accélération de l'inflation et une remontée

progressive des taux d'intérêt nominaux

-

1. La prévision de croissance du

Gouvernement témoigne d'une reprise plus modérée que chez

nos partenaires

-

B. LA QUÊTE D'UNE INTELLIGENCE DE LA SORTIE

DE CRISE DOIT S'ACCOMPAGNER D'UNE VRAIE DÉTERMINATION DANS LA

RELANCE

-

A. LES PERSPECTIVES DE CROISSANCE TÉMOIGNENT

D'UNE REPRISE MODÉRÉE

-

II. AU SORTIR DU « QUOI QU'IL EN

COÛTE », UNE SITUATION PARTICULIÈREMENT

DÉGRADÉE POUR LES FINANCES PUBLIQUES

-

I. UNE REPRISE EFFECTIVE MAIS ENCORE FRAGILE

-

DEUXIÈME PARTIE

UN BUDGET RECTIFICATIF DE PRÉCAUTION

-

I. L'ACCROISSEMENT DU DÉFICIT

RÉSULTE D'UNE VOLONTÉ D'OUVRIR DÈS À

PRÉSENT, AU-DELÀ DES BESOINS IMMÉDIATS, TOUS LES

CRÉDITS POTENTIELLEMENT NÉCESSAIRES POUR 2021

-

A. LE DÉFICIT EST PRINCIPALEMENT

AGGRAVÉ PAR LES MESURES D'URGENCE

-

B. LE DÉFICIT SERAIT TRÈS

SUPÉRIEUR À CELUI DE 2020, MALGRÉ DES RESTRICTIONS

À L'ACTIVITÉ ÉCONOMIQUE MOINS IMPORTANTES

-

C. L'AUGMENTATION AFFICHÉE DU

DÉFICIT EST AUSSI LIÉE POUR PARTIE AUX SILENCES DE LA LOI DE

FINANCES INITIALE SUR LES CRÉDITS RÉELLEMENT DISPONIBLES EN

2021

-

A. LE DÉFICIT EST PRINCIPALEMENT

AGGRAVÉ PAR LES MESURES D'URGENCE

-

II. LES RECETTES DE L'ÉTAT SONT

RÉVISÉES EN LÉGÈRE HAUSSE DE 3,1 MILLIARDS

D'EUROS

-

III. LES DÉPENSES DU BUDGET

GÉNÉRAL DE L'ÉTAT S'ACCROÎTRAIENT ENCORE DE

20,1 MILLIARDS D'EUROS

-

A. PRÈS DE LA MOITIÉ DES OUVERTURES

DE CRÉDIT CONCERNENT, UNE NOUVELLE FOIS, LA MISSION « PLAN

D'URGENCE »

-

1. Le financement du chômage partiel doit

être rechargé en crédits à cause du transfert de ses

fonds non consommés en 2020 vers le fonds de solidarité

-

2. Le fonds de solidarité,

déjà alimenté par des reports, bénéficie de

3,6 milliards d'euros supplémentaires

-

3. Le programme compensant à la

Sécurité sociale les allégements de cotisation doit

être rechargé pour 4 milliards d'euros

-

1. Le financement du chômage partiel doit

être rechargé en crédits à cause du transfert de ses

fonds non consommés en 2020 vers le fonds de solidarité

-

B. LES OUVERTURES DE CRÉDIT SUR LA MISSION

« PLAN DE RELANCE » SONT POUR LA MAJEURE PARTIE

LIÉES AU FINANCEMENT DE L'ACTIVITÉ PARTIELLE D'URGENCE

-

C. UN NOUVEAU DISPOSITIF DE RENFORCEMENT DES

PARTICIPATIONS FINANCIÈRES DE L'ÉTAT EST CRÉÉ SUR

LA MISSION « ÉCONOMIE » POUR 2 MILLIARDS

D'EUROS

-

D. LES OUVERTURES DE CRÉDIT

BÉNÉFICIENT ÉGALEMENT À PLUSIEURS SECTEURS, EN

MAJORITÉ ATTEINTS PAR LES CONSÉQUENCES DE LA CRISE

SANITAIRE

-

1. Le financement de l'hébergement

d'urgence nécessite un abondement exceptionnel de 700 millions

d'euros

-

2. Le projet de loi de finances rectificative

contribue au financement de plusieurs aides d'urgence au monde agricole

-

3. Une aide d'urgence est apportée à

la Nouvelle-Calédonie

-

4. Des crédits sont

redéployés entre le programme d'investissements d'avenir et la

mission « Recherche et enseignement

supérieur »

-

5. 130 millions d'euros sont ouverts en

faveur de la pratique du sport

-

6. Les prévisions de remboursements et

dégrèvements sont adaptées à l'évolution des

prévisions de recettes fiscales

-

7. Le Fonds d'urgence pour le spectacle vivant

privé non musical est abondé de 5 millions d'euros par

l'Assemblée nationale

-

1. Le financement de l'hébergement

d'urgence nécessite un abondement exceptionnel de 700 millions

d'euros

-

E. LA HAUSSE DE LA DOTATION POUR DÉPENSES

ACCIDENTELLES ET IMPRÉVISIBLES PALLIE L'IMPOSSIBILITÉ DE

PROCÉDER, EN CAS DE NÉCESSITÉ, À UN NOUVEAU

DÉCRET D'AVANCE

-

F. LES ANNULATIONS DE CRÉDITS SUR LE BUDGET

GÉNÉRAL, HORS CRÉDITS ÉVALUATIFS ET

REDÉPLOIEMENTS, PORTENT SUR LES CRÉDITS MIS EN RÉSERVE ET

SUR CERTAINES PRÉVISIONS DE SOUS-CONSOMMATION

-

G. L'AUGMENTATION DE LA CHARGE DE LA DETTE SERAIT

PARTIELLEMENT COMPENSÉE PAR DES ÉCONOMIES SUR LES APPELS EN

GARANTIE

-

H. LE BUDGET ANNEXE « CONTRÔLE ET

EXPLOITATION AÉRIENS » BÉNÉFICIE D'UNE NOUVELLE

AVANCE DE 200 MILLIONS D'EUROS

-

A. PRÈS DE LA MOITIÉ DES OUVERTURES

DE CRÉDIT CONCERNENT, UNE NOUVELLE FOIS, LA MISSION « PLAN

D'URGENCE »

-

I. L'ACCROISSEMENT DU DÉFICIT

RÉSULTE D'UNE VOLONTÉ D'OUVRIR DÈS À

PRÉSENT, AU-DELÀ DES BESOINS IMMÉDIATS, TOUS LES

CRÉDITS POTENTIELLEMENT NÉCESSAIRES POUR 2021

-

EXAMEN DES ARTICLES

-

PREMIÈRE PARTIE

CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

-

TITRE PREMIER

DISPOSITIONS RELATIVES AUX RESSOURCES

-

ARTICLE 1er

Aménagement temporaire du dispositif de report en arrière

des déficits (« carry back »)

-

ARTICLE ADDITIONNEL APRÈS L'ARTICLE

1ER

Actualisation des seuils fiscaux applicables aux PME

-

ARTICLE ADDITIONNEL APRÈS L'ARTICLE

1ER

Introduction d'une déduction fiscale temporaire pour le capital à risque

-

ARTICLE ADDITIONNEL APRÈS L'ARTICLE

1ER

Incitation fiscale à l'investissement dans la transition écologique

-

ARTICLE 1er bis (nouveau)

Prolongation de l'assouplissement des conditions de mobilisation

de l'épargne constituée sous le régime de dotation pour aléas

-

ARTICLE 2

Reconduction de la PEPA

(exonération de cotisations sociales et d'impôt sur le revenu)

-

ARTICLE 2 bis (nouveau)

Décalage de l'entrée en vigueur de la suppression du tarif réduit

de TICPE pour le GNR

-

ARTICLE 2 ter (nouveau)

Prolongation jusqu'au 31 décembre 2021 de la déductibilité des abandons de créances de loyers consentis par les bailleurs

-

ARTICLE 2 quater (nouveau)

Maintien d'une exonération de taxe d'habitation et de contribution à l'audiovisuel public en faveur des contribuables âgés et veufs

-

ARTICLE 2 quinquies (nouveau)

Ajustement du panier de ressources bénéficiant du mécanisme de garantie de ressources du bloc communal mis en place dans le contexte de la crise

-

ARTICLE 2 sexies (nouveau)

Inclusion explicite de la perte de recettes de versement mobilité

pour Île-de-France Mobilités dans le « filet de sécurité » prévu

pour les recettes du bloc communal et reconduit pour 2021

-

ARTICLE ADDITIONNEL APRÈS L'ARTICLE 2

sexies (nouveau)

Reconduction en 2021 des « filets de sécurité » spécifiques aux collectivités territoriales d'outre-mer et à la collectivité de Corse

-

ARTICLE 1er

-

TITRE II

RATIFICATION DE DÉCRETS RELATIFS À LA RÉMUNÉRATION DES SERVICES RENDUS

-

TITRE III

DISPOSITIONS RELATIVES À L'ÉQUILIBRE

DES RESSOURCES ET DES CHARGES

-

SECONDE PARTIE

MOYENS DES POLITIQUES PUBLIQUES

ET DISPOSITIONS SPÉCIALES

-

TITRE PREMIER

AUTORISATIONS BUDGÉTAIRES POUR 2021 - CRÉDITS DES MISSIONS

-

TITRE II

DISPOSITIONS PERMANENTES

-

I. MESURES FISCALES ET

BUDGÉTAIRES

NON RATTACHÉES

-

ARTICLE 7

Majoration exceptionnelle du taux de réduction d'impôt sur le revenu

au titre des dons effectués au profit des associations cultuelles

-

ARTICLE 7 bis (nouveau)

Prolongation jusqu'au 31 décembre 2022 de la hausse de 18 % à 25 %

du taux de la réduction à l'impôt sur le revenu pour la souscription

au capital des PME (« IR-PME »)

-

ARTICLE 7 ter (nouveau)

Précisions sur l'exonération de droits d'accises

dans le cadre des liaisons trans-Manche

-

ARTICLE 7 quater

(nouveau)

Possibilité pour les communes de renoncer à la TFPB due par les bailleurs ayant accordé une remise totale sur les loyers des discothèques

ou de décider d'un dégrèvement de cette taxe au profit des discothèques

-

ARTICLE 8

Prolongation de l'octroi de garantie de l'État au titre des PGE

et des préfinancements d'affacturage garantis par l'État

-

ARTICLE ADDITIONNEL APRES L'ARTICLE

8

Couverture assurantielle des entreprises contre les pertes d'exploitation consécutives aux mesures prises en cas de menace ou

de crise sanitaire grave

-

ARTICLE 7

-

II. AUTRES MESURES

-

ARTICLE 9 A (nouveau)

Confirmation de l'extension de l'obligation, pour l'autorité judiciaire, de transmettre tout élément de nature à faire suspecter le caractère frauduleux d'une demande d'asile ou de protection à l'Ofii

-

ARTICLE 9

Adaptation à la reprise de l'activité des mesures concernant les cotisations et contributions sociales des entreprises et des travailleurs indépendants

-

ARTICLE 10

Compensation des pertes de recettes tarifaires subies par les services publics locaux exerçant des activités industrielles et commerciales exploités en régie et institution d'un fonds d'urgence à destination des collectivités du bloc communal les plus affectées par la perte des recettes tarifaires au titre de leurs services publics administratifs

-

ARTICLE 10 bis

(nouveau)

Parachèvement du gel pour deux ans du schéma

de financement de la MGP

-

ARTICLE 11

Prolongation du fonds de solidarité

-

ARTICLE ADDITIONNEL APRÈS L'ARTICLE

11

Information préalable du Parlement en cas d'opération d'investissement mobilisant les crédits exceptionnels pour soutenir les

participations financières de l'État

-

ARTICLE 12

Clarification sur la possibilité d'effectuer des prêts participatifs du FDES

-

ARTICLE 9 A (nouveau)

-

TITRE III

RATIFICATION D'UN DÉCRET D'AVANCE

-

TRAVAUX DE LA COMMISSION

-

I. AUDITION DE MM. BRUNO LE MAIRE,

MINISTRE DE L'ÉCONOMIE, DES FINANCES ET DE LA RELANCE, ET

OLIVIER DUSSOPT, MINISTRE DÉLÉGUÉ AUPRÈS DU

MINISTRE DE L'ÉCONOMIE, DES FINANCES ET DE LA RELANCE, CHARGÉ DES

COMPTES PUBLICS (2 JUIN 2021)

-

II. AUDITION DE M. PIERRE MOSCOVICI,

PRÉSIDENT DU HAUT CONSEIL DES FINANCES PUBLIQUES, SUR L'AVIS DU

HAUT CONSEIL RELATIF AU PROJET DE LOI DE FINANCES RECTIFICATIVE POUR 2021 (3

JUIN 2021)

-

III. EXAMEN DU RAPPORT (23 JUIN 2021)

-

I. AUDITION DE MM. BRUNO LE MAIRE,

MINISTRE DE L'ÉCONOMIE, DES FINANCES ET DE LA RELANCE, ET

OLIVIER DUSSOPT, MINISTRE DÉLÉGUÉ AUPRÈS DU

MINISTRE DE L'ÉCONOMIE, DES FINANCES ET DE LA RELANCE, CHARGÉ DES

COMPTES PUBLICS (2 JUIN 2021)

-

LA LOI EN CONSTRUCTION

N° 705

SÉNAT

SESSION ORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 23 juin 2021

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi de finances rectificative , adopté par l'Assemblée nationale, pour 2021 ,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, M. Christian Bilhac, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

4215 , 4227 et T.A. 626 |

|

Sénat : |

682 (2020-2021) |

EXPOSÉ GÉNÉRAL

PREMIÈRE PARTIE

UNE

CAPACITÉ DE REPRISE À ENTRETENIR

ET DES FINANCES PUBLIQUES

À RESTAURER

I. UNE REPRISE EFFECTIVE MAIS ENCORE FRAGILE

A. LES PERSPECTIVES DE CROISSANCE TÉMOIGNENT D'UNE REPRISE MODÉRÉE

1. La prévision de croissance du Gouvernement témoigne d'une reprise plus modérée que chez nos partenaires

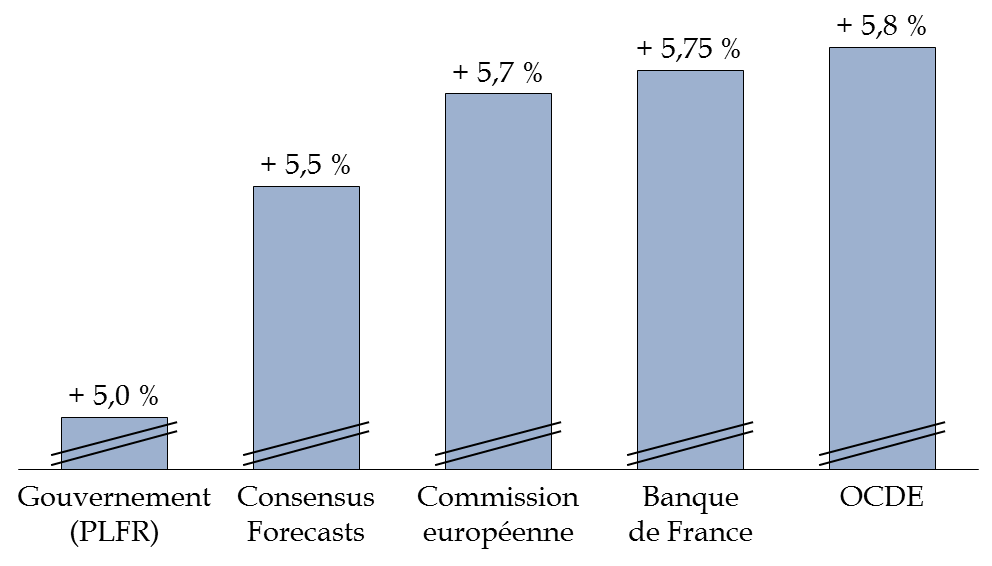

La prévision de croissance du PIB en

volume

retenue par le Gouvernement pour ce projet de loi de finances

rectificative (PLFR)

s'élève

à

+ 5 %

contre + 6 % en loi de finances initiale.

Cette révision appelle deux observations liminaires.

D'une part, elle ne constitue pas une surprise puisqu'elle figurait déjà au programme de stabilité pour les années 2021-2027 transmis par le Gouvernement à la Commission européenne en avril.

D'autre part, elle traduit l'atteinte, en 2021, d'un niveau d'activité plus important qu'attendu en loi de finances initiale.

En effet, le niveau du PIB en 2019 a été révisé à la hausse par l'INSEE et l'ampleur de la récession en 2020 (- 8,2%) a été moins importante que ce qui était attendu (- 11 %).

En conséquence, le niveau du PIB en 2021 pourrait, selon la prévision retenue par le Gouvernement, se situer à 96,7 % de son niveau d'avant crise contre 94,3 % prévu initialement.

La prévision gouvernementale se situe dans la fourchette basse des prévisions des conjoncturistes.

|

Prévision de croissance pour la France en 2021 (PIB en volume, taux d'évolution en pourcentage)

Source : commission des finances du Sénat à partir des documents budgétaires, du Consensus Forecasts du mois de juin, des prévisions de la commission européenne au mois de mai, de la Banque de France au mois de juin et de l'OCDE au mois de mai |

L'hypothèse de croissance du Gouvernement a été qualifiée de « raisonnable » par le Haut Conseil des Finances Publiques (HCFP) qui mentionne, néanmoins, le grand nombre d'incertitudes qui l'affecte 1 ( * ) .

Il est vrai que plusieurs événements pourraient peser sur la reprise économique au-delà du seul risque, écarté dans cet exercice de prévision, d'une dégradation de la situation sanitaire.

Le Haut Conseil pointe ainsi et plus particulièrement les inconnues que constituent le niveau de solvabilité et de liquidité des entreprises ou encore l'intensité de la reprise du commerce international et du tourisme.

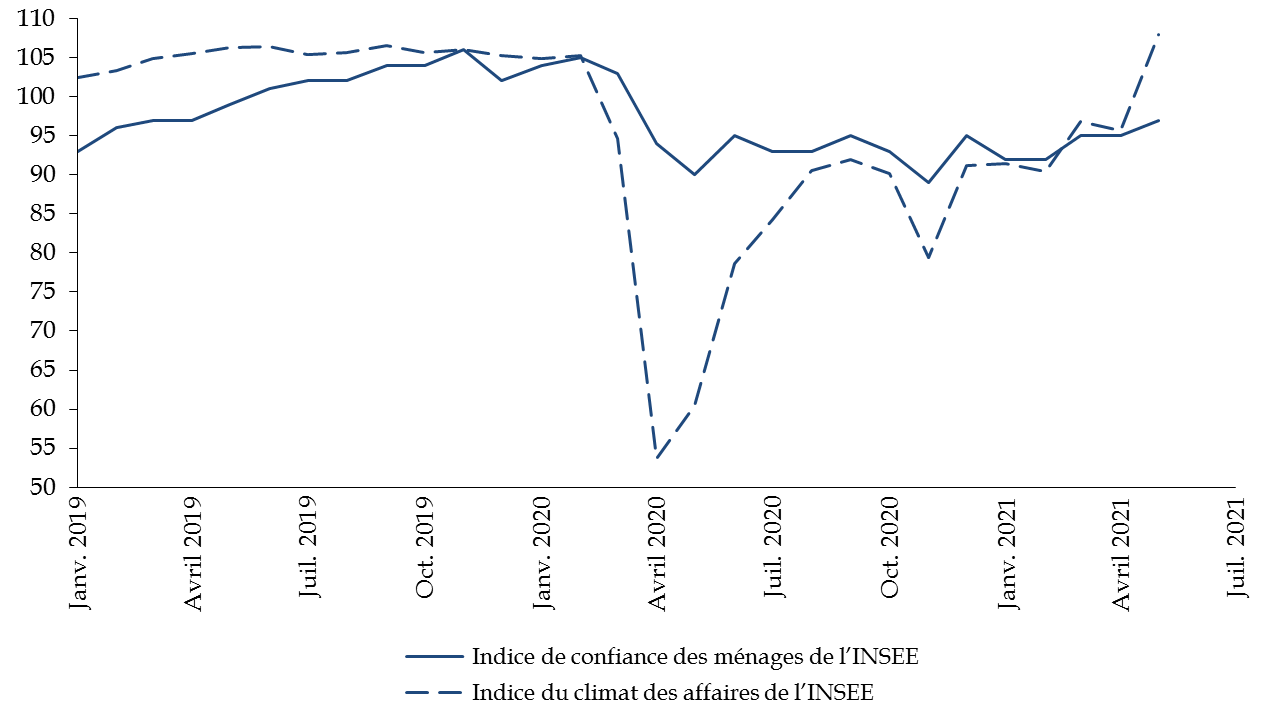

À l'inverse, divers indicateurs laissent à penser que la croissance pourrait être plus importante qu'envisagée par le Gouvernement .

Ainsi, l'indice de confiance des ménages se situe à son niveau le plus haut depuis le mois d'avril 2020, tandis que l'indice du climat des affaires n'a jamais été aussi élevé depuis janvier 2019.

|

Évolution de l'indice de confiance des

ménages

Source : commission des finances du Sénat |

D'après l'Insee, la hausse de la confiance des entreprises se vérifie particulièrement dans les secteurs du commerce du détail et de l'hébergement-restauration 2 ( * ) .

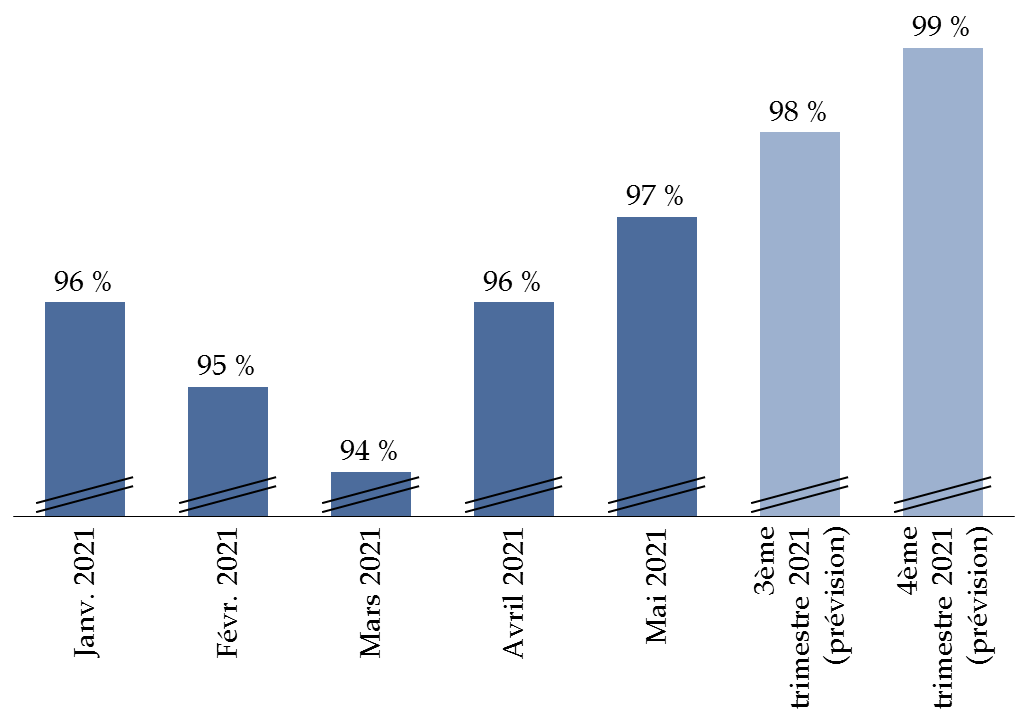

Dans ce contexte, la Banque de France estime que la levée des mesures prophylactiques devrait permettre un « net rebond » de l'activité économique aux troisième et quatrième trimestres 2021 3 ( * ) .

|

Évolution du niveau d'activité en 2021 (PIB en volume, en pourcentage du niveau d'activité 2019)

Source : commission des finances du Sénat d'après la Banque de France (prévision de juin 2021) |

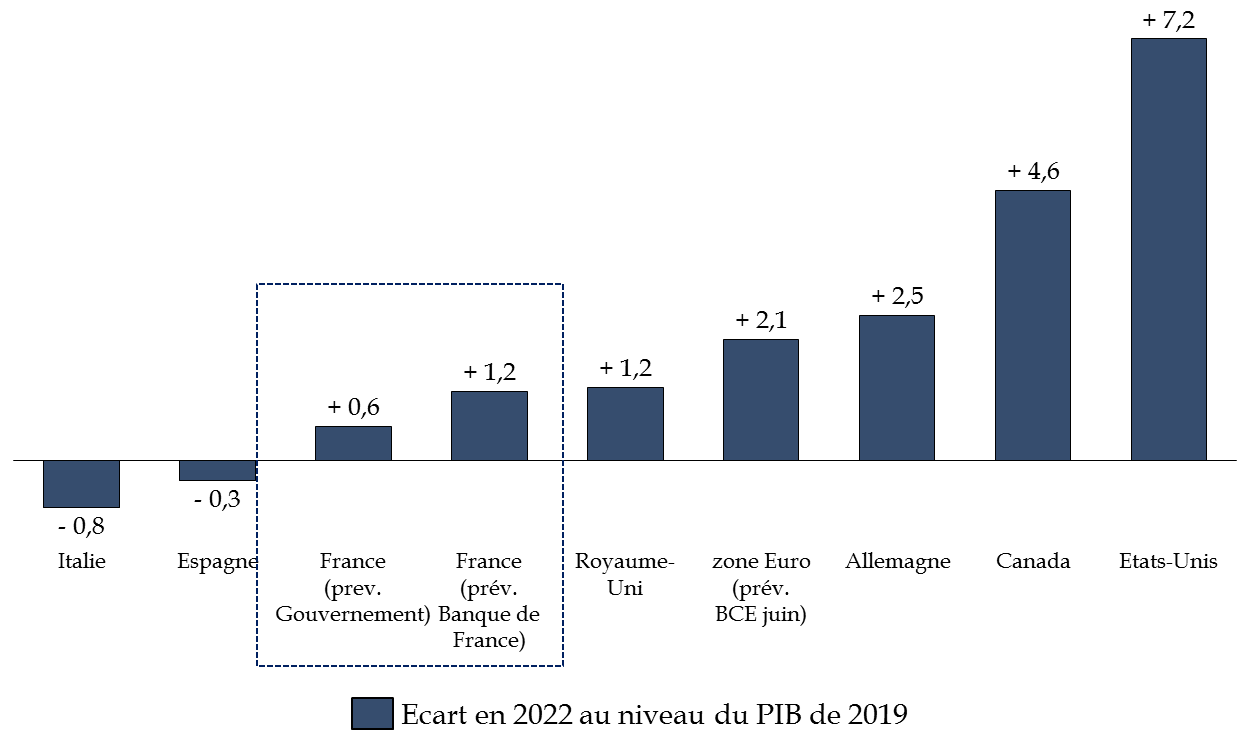

Toutefois, même en tenant compte des projections les plus favorables, il apparait que l'ampleur de la reprise française devrait être moins importante que celle de ses partenaires.

|

Comparaison de la vitesse prévisionnelle

(écart entre le PIB 2022 et le PIB 2019, en points de pourcentage)

Source : commission des finances du Sénat à partir des données du Consensus Forecasts de juin 2021, des documents budgétaires et de la Banque de France au mois de juin 2021 |

En effet,

la France reviendrait à son niveau

d'activité

de 2019 dès 2022 et le dépasserait, selon le

scénario retenu,

de 0,6 à 1,2 point de pourcentage,

alors que cet écart serait de 2,1 points en zone euro

et de

2,5 points en Allemagne, soit dans les deux cas près du double.

2. Les hausses récentes de l'inflation et des taux d'intérêt nominaux ne doivent pas susciter d'inquiétudes irraisonnées

a) Le premier semestre 2021 est marqué par une accélération de l'inflation et une remontée progressive des taux d'intérêt nominaux

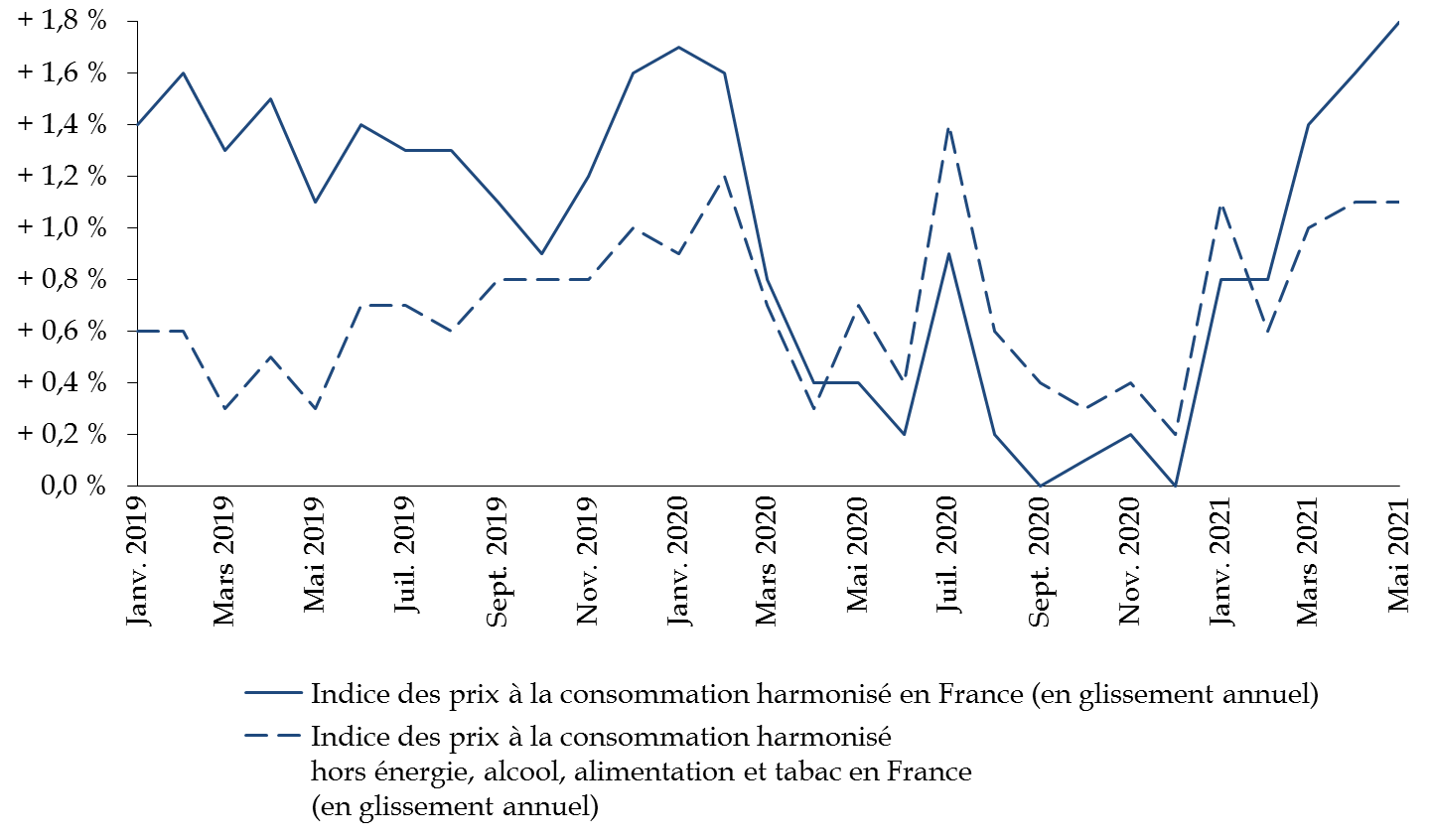

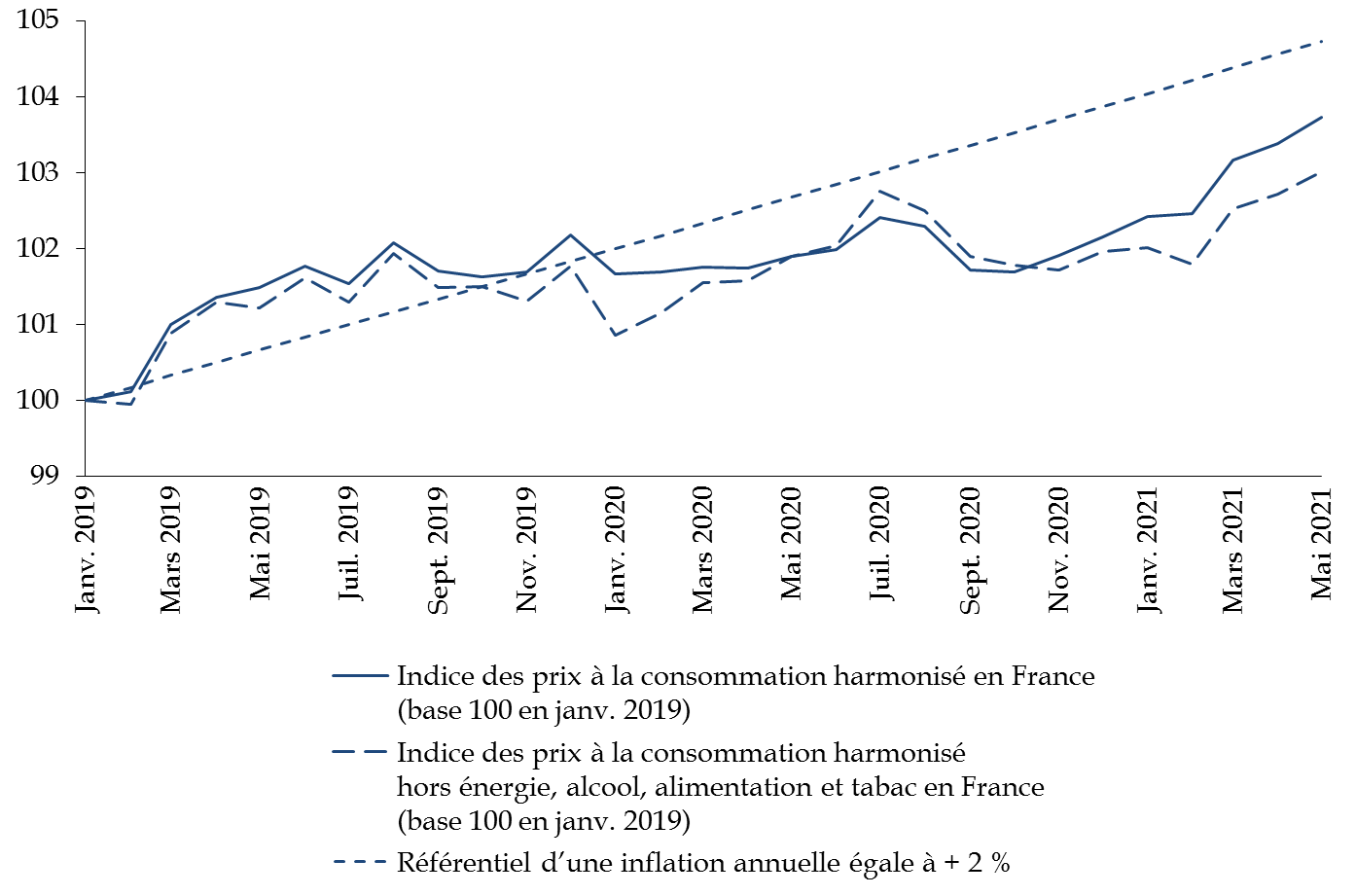

En premier lieu, on observe depuis le mois de décembre 2020 une augmentation du niveau d'inflation mesuré en glissement annuel.

Ainsi, le taux de croissance de l'indice des prix à la consommation harmonisé (IPCH) au mois de mai s'élevait à + 1,8 % en glissement annuel.

L'inflation sous-jacente augmente elle aussi mais dans une proportion plus mesurée (+ 0,9 % au mois de mai).

|

Évolution de l'indice des prix à la consommation en France (en pourcentage)

Source : commission des finances du Sénat d'après Eurostat |

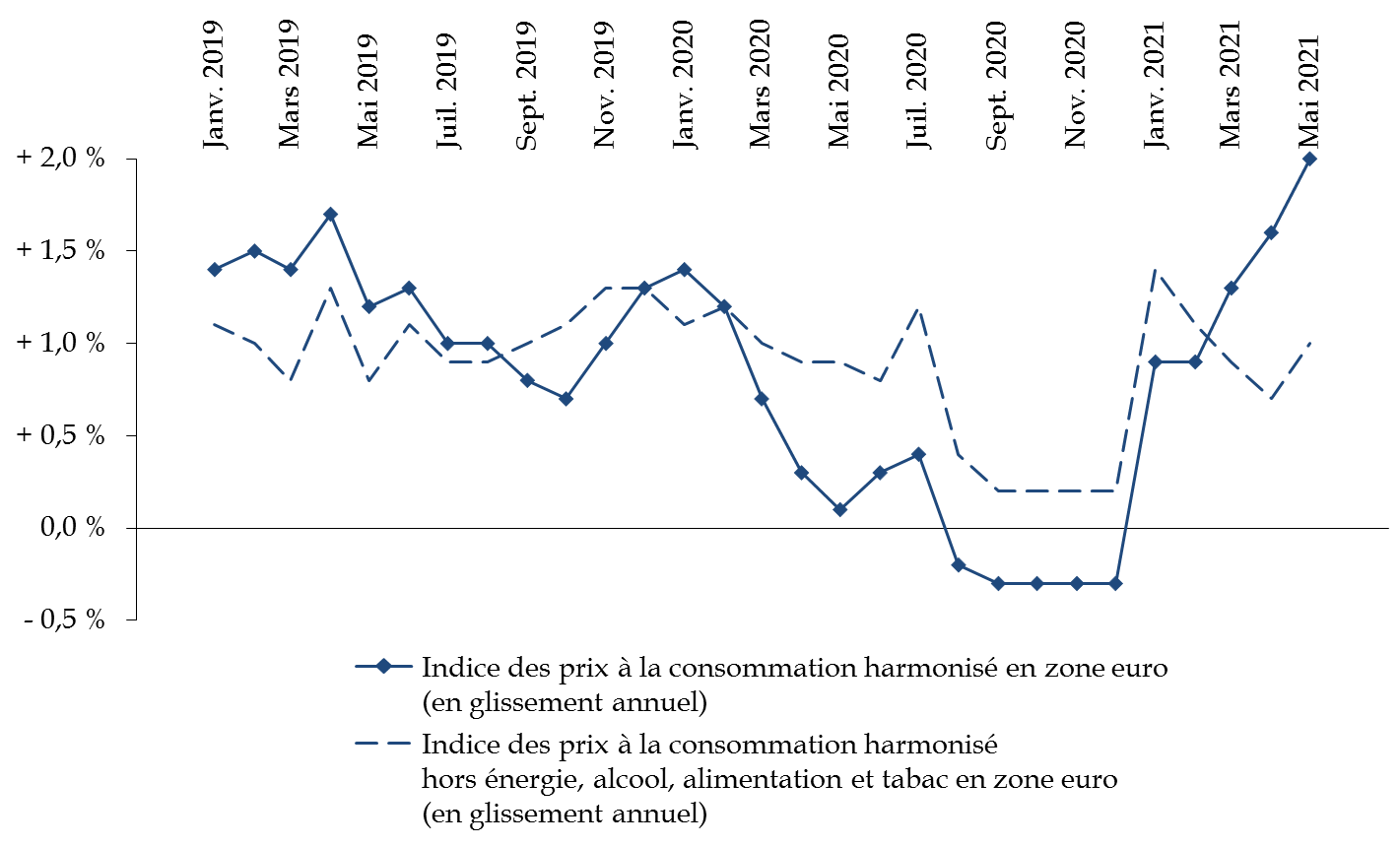

Ce phénomène n'est pas propre à

la France

et affecte l'ensemble de la zone euro - où

l'inflation au mois de mai est estimée à + 2 %

par

Eurostat - ainsi que les États-Unis (+ 5 %).

|

Évolution de l'indice des prix à la consommation en zone euro (en pourcentage)

Source : commission des finances du Sénat d'après Eurostat |

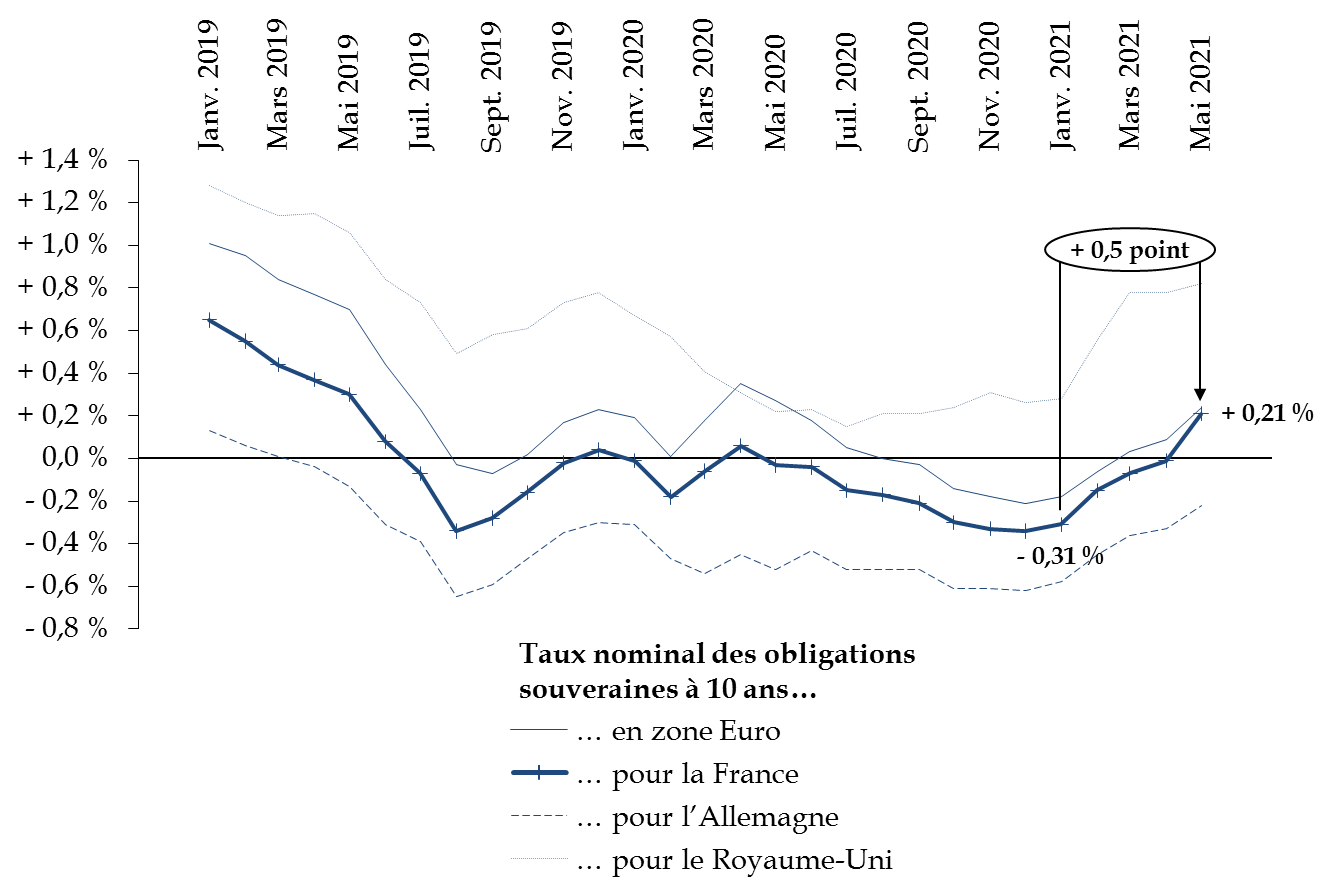

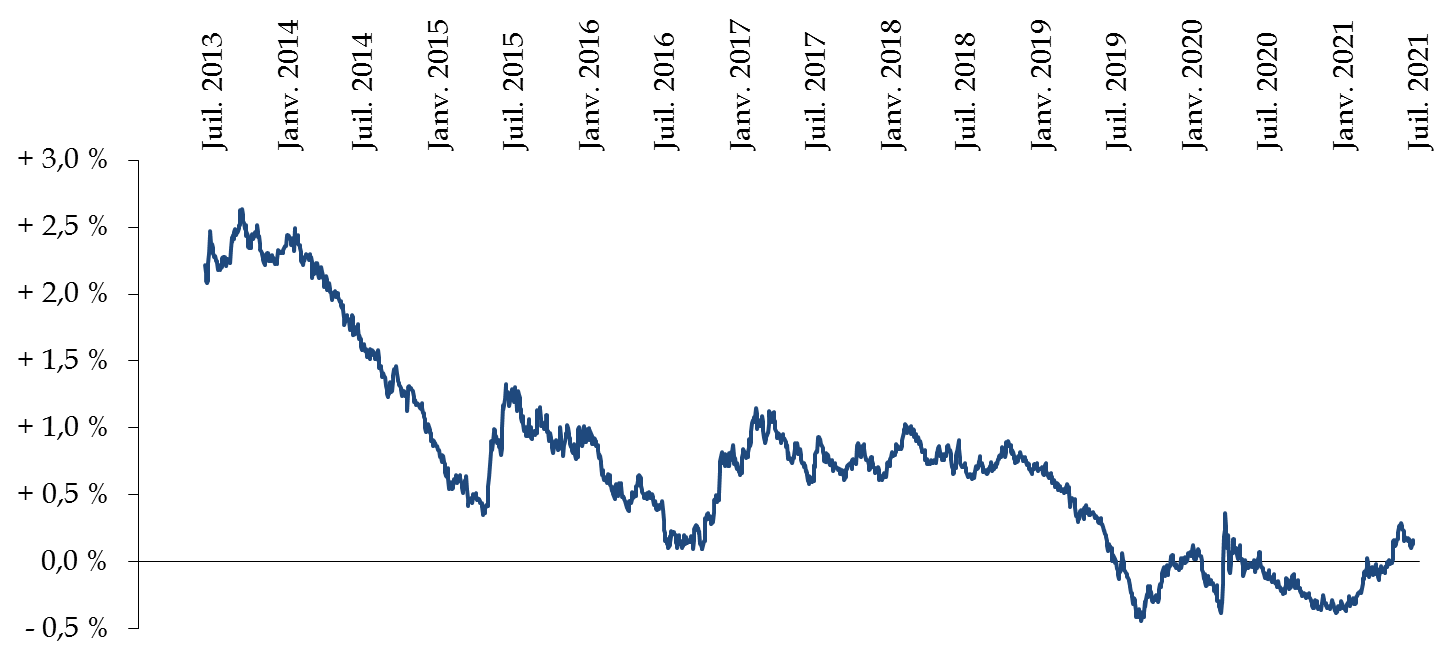

En second lieu, le taux d'intérêt des obligations souveraines à 10 ans a augmenté en France de 0,5 point de pourcentage depuis le début de l'année 2021 pour s'établir à 0,21 % au mois de mai alors qu'il évoluait jusqu'alors en territoire négatif.

|

Évolution du taux nominal des obligations d'État à 10 ans (en pourcentage)

Source : commission des finances du Sénat d'après Eurostat |

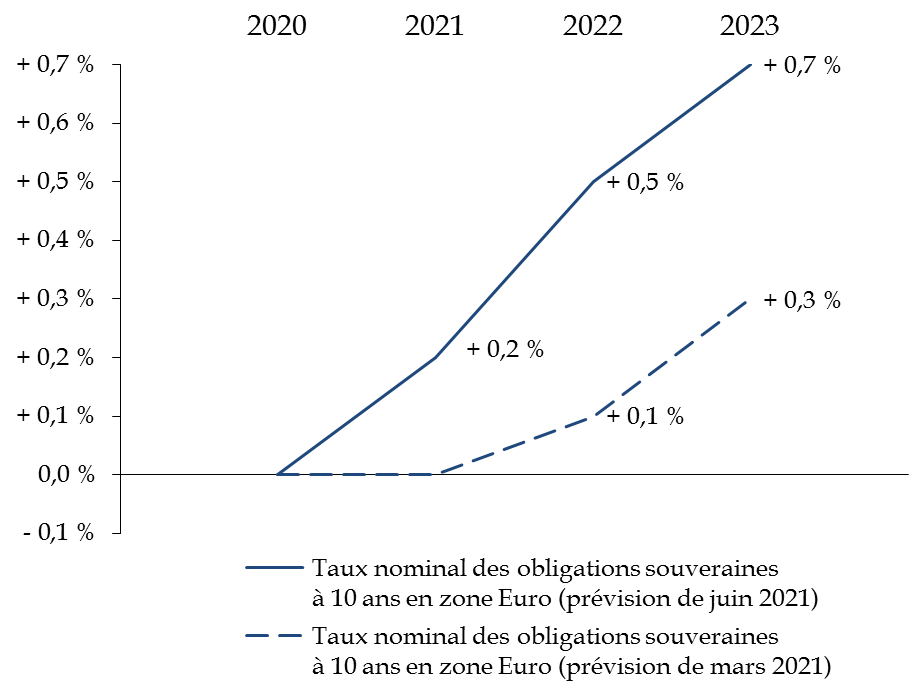

La Banque centrale européenne estime que cette tendance - qui s'observe en moyenne également dans l'ensemble de la zone euro - pourrait se confirmer dans les années à venir.

Ainsi, sa projection du mois de juin 2021 table sur une remontée des taux à 10 ans jusqu'à + 0,7 % en 2023. Ce phénomène surprend d'autant plus qu'au mois de mars, la BCE estimait que les taux souverains à long terme demeureraient en moyenne négatif en 2021, pour s'établir à + 0,3 % en 2023.

|

Prévision d'évolution des taux d'intérêt nominaux à 10 ans en zone euro (en pourcentage)

Source : commission des finances du Sénat d'après la Banque centrale européenne |

b) Limitée dans son impact sur le niveau des prix et présentant un caractère temporaire, l'inflation ne devrait avoir qu'un impact restreint sur les finances publiques

Analysée sur l'ensemble de la période 2019-2021, l'intensité de l'augmentation des prix reste modérée .

En effet, à titre de comparaison, le niveau de l'indice

des prix à la consommation harmonisé en France se situe

en dessous de celui qu'il aurait pu atteindre si l'inflation avait

été - ainsi que cela constitue la cible de

la BCE - d'environ

2 % par an depuis janvier 2019.

|

Évolution de l'indice des prix à la consommation en France (base 100 en janvier 2019)

Source : commission des finances d'après Eurostat |

Cette hausse modérée de prix entre janvier 2020 et mai 2021 s'explique, en partie, par un phénomène de rattrapage.

En effet, sous l'effet d'une baisse de la demande

résultant des mesures de confinement,

l'indice des prix à

la consommation avait diminué

en 2020 par rapport à

2019.

Par ailleurs, pour soutenir l'activité en 2020,

certains pays à l'instar de l'Allemagne avaient institué

des mesures temporaires de baisse de

la TVA

qui se sont traduites

par une diminution générale du niveau des prix.

Le « retour à la normale » de la demande, d'une part, et l'extinction des allégements de fiscalité indirecte, d'autre part, se traduisent ainsi par une convergence de l'inflation vers son niveau d'avant-crise.

L'indice des prix est, par ailleurs, soutenu à la hausse par une augmentation du prix des matières premières et de certains intrants spécifiques . Celle-ci s'explique par la persistance de tension dans les chaînes d'approvisionnement en raison d'une réouverture hétérogène des capacités de production au niveau mondial.

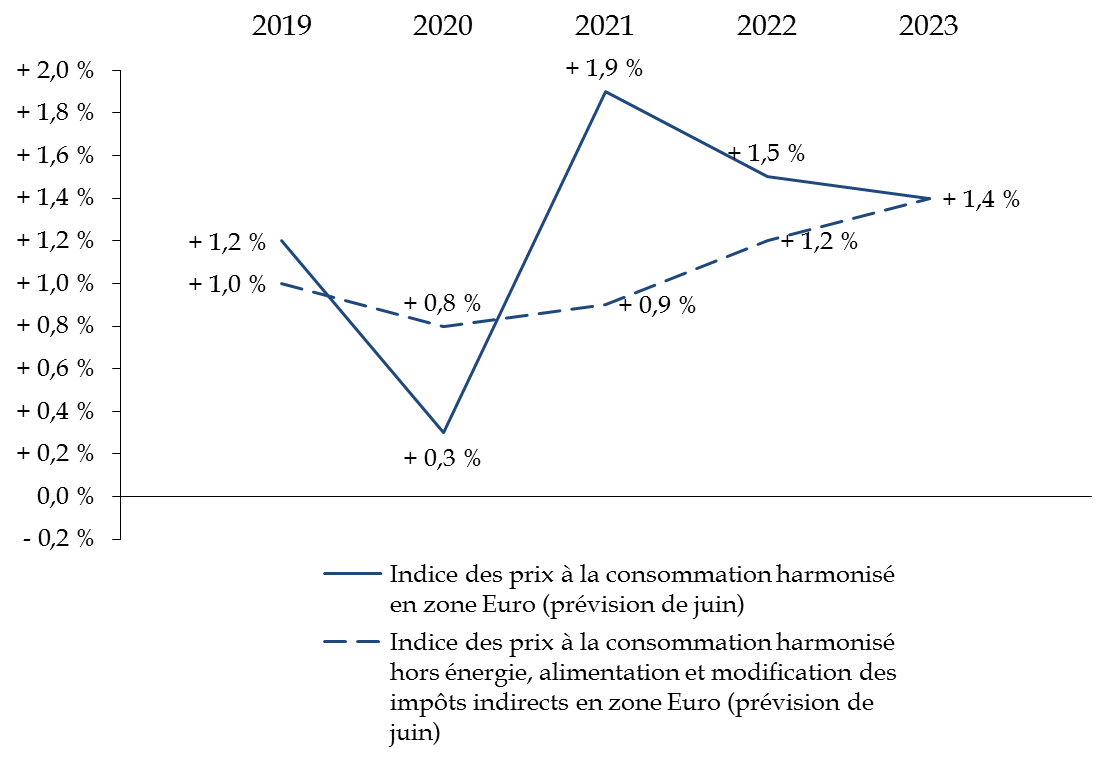

Dans ce contexte,

la Banque centrale européenne

(BCE) estime que l'accélération de l'inflation en 2021 devrait

constituer un phénomène temporaire et anticipe une

décélération de l'inflation

de

l'ordre de

0,4 point entre 2021 et 2022.

Prévision d'inflation en zone euro

(en pourcentage)

Source : commission des finances du Sénat d'après la Banque centrale européenne

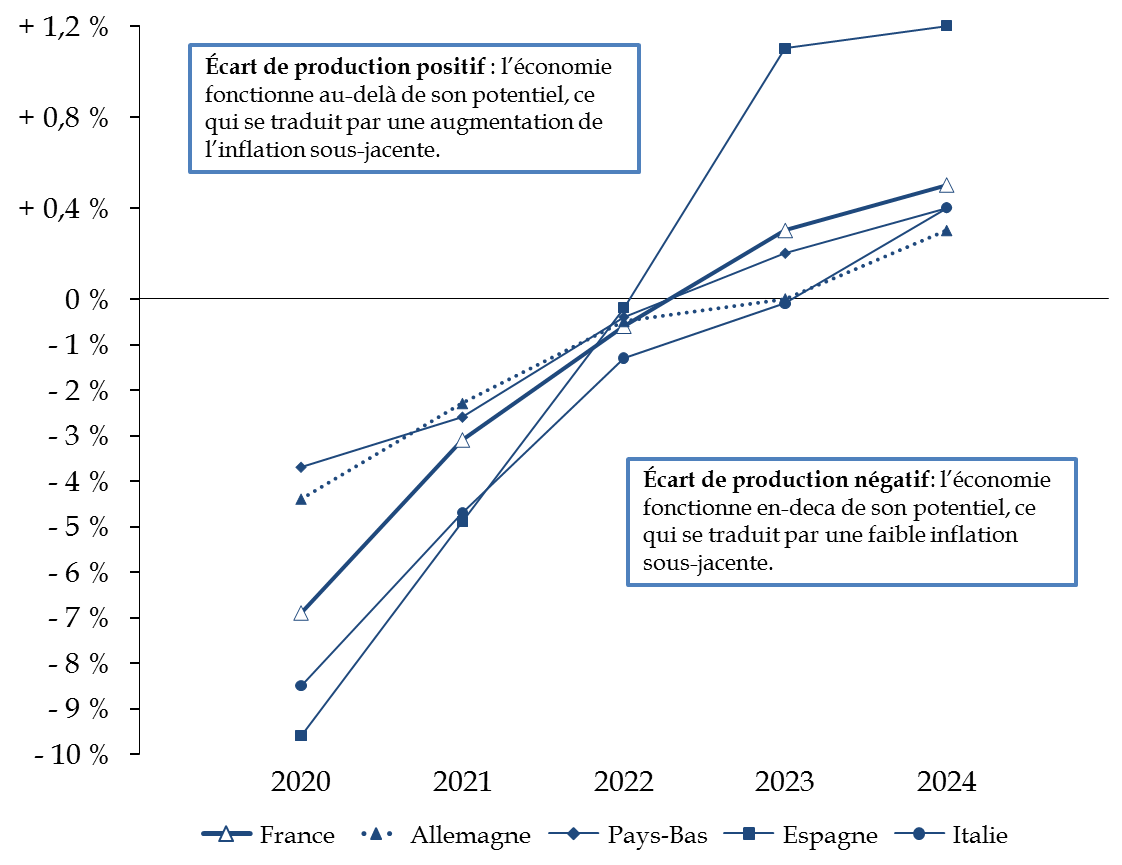

Durant cette période, l'inflation hors énergie, alimentation, tabac et alcool, qui rend compte des tendances de fonds de l'économie, demeurerait stable entre 2019 et 2021, autour de 1 %, avant de tendre progressivement vers + 1,4 % à l'horizon 2023, dans un contexte marqué par la fermeture des écarts de production de plusieurs économies de la zone euro.

|

Prévision d'évolution de l'écart

de production

(en pourcentage du PIB potentiel)

Source : commission des finances du Sénat d'après le programme de stabilité des États membres |

À cet égard, il convient de rappeler que l'inquiétude principale en zone euro et dont témoigne l'orientation durablement accommodante de la politique monétaire, demeure, comme avant la crise, celle d'une inflation faible, c'est-à-dire inférieure à 2 %.

La situation en zone euro apparait, ainsi, assez différente de celle des États-Unis où l'ampleur du plan de relance pourrait se traduire par une hausse significative de l'inflation, en raison de la « surchauffe » de l'économie américaine 4 ( * ) .

Enfin, il convient probablement de ne pas se montrer excessivement alarmiste quant à l'impact que cette accélération temporaire de l'inflation pourrait avoir sur les finances publiques.

En effet, si elle devrait entrainer une légère augmentation, en valeur, de la charge de la dette indexée (de l'ordre de 1,9 milliards d'euros en 2021), l'inflation entraine parallèlement une hausse des recettes publiques et du PIB en valeur.

Dans ces conditions, la charge de la dette mesurée en pourcentage du PIB devrait encore diminuer en 2021.

c) Malgré un ajustement à la hausse des taux d'intérêt, les conditions réelles de financement de la France restent très favorables

(1) Une augmentation des taux d'intérêt nominaux résultant probablement des incertitudes en matière de prévision d'inflation

Comme indiqué plus avant, le taux d'intérêt nominal des obligations souveraines à 10 ans a augmenté en zone euro depuis le début de l'année 2021.

Ce phénomène concerne également les obligations françaises, dont le taux d'intérêt a progressé de 0,5 point depuis le début du mois de janvier.

Pour mémoire, le taux d'intérêt nominal d'une obligation souveraine s'analyse comme la somme du taux d'intérêt réel naturel - paramètre structurel qui dépend des déterminants de l'épargne et de l'investissement - et de deux composantes valorisant, respectivement, l'inflation anticipée et le risque pris par l'acheteur (risque de défaut, incertitude sur le niveau de l'inflation et de la croissance, etc .).

De ce fait, le taux nominal peut augmenter si la hausse de l'inflation présente conduit l'investisseur à réviser son anticipation sur l'inflation future (hausse de l'inflation anticipée) ou à douter de la solidité de la prévision et de la capacité de la banque centrale à maîtriser l'inflation (hausse de la prime de risque).

À ce stade, la distinction entre ces deux effets s'agissant des titres français reste malaisée et nécessiterait des analyses complémentaires.

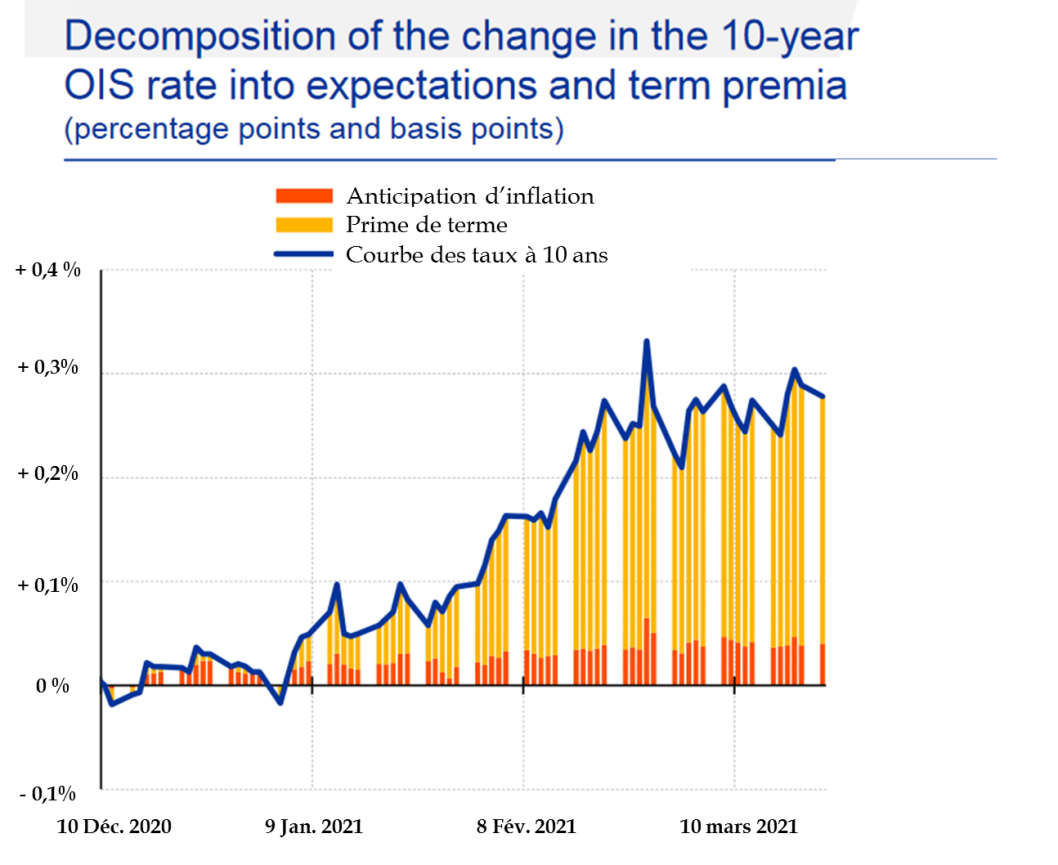

Toutefois, une première étude réalisée par la Banque centrale européenne 5 ( * ) sur l'évolution du taux nominal à 10 ans de l' overnight index swap 6 ( * ) suggère que l'augmentation des taux d'intérêt nominaux en zone euro serait tirée majoritairement par la prime de risque d'inflation , c'est-à-dire la composante reliée à l'incertitude sur la solidité de la prévision.

|

Décomposition des variations de taux nominal

à 10 ans de l'

overnight

(en pourcentage)

Source : Banque centrale européenne - traduction des services de la commission des finances |

(2) Les conséquences d'une remontée des taux d'intérêt nominaux sur les finances publiques diffèrent selon les facteurs qui expliquent cette hausse

Pour rappel, une augmentation des taux nominaux peut s'expliquer, toutes choses égales par ailleurs, par une variation de ses trois composantes et entraîner, par suite, des effets différents sur le solde public .

D'abord, une augmentation du taux d'intérêt réel naturel pourrait traduire d'une hausse de la croissance.

Cette dernière s'accompagne d' une hausse du PIB en valeur et, par suite, des recettes publiques. Au total, malgré le renchérissement de la charge de la dette, le solde public s'améliore.

Ensuite, une hausse de l'inflation anticipée devrait se traduire, en toute hypothèse, par une augmentation à terme du niveau des prix.

À court terme, celle-ci améliore le solde publi c car les recettes publiques augmentent plus rapidement du fait de l'inflation que les dépenses publiques. Là encore, le solde public s'améliore, en dépit de la hausse du coût de financement.

L'Agence France Trésor indique, à cet égard, qu'une « remontée des taux liée à une augmentation de [...] l'inflation serait [...] accompagnée d'un accroissement des recettes publiques » si bien que « l'effet de ce choc [...] devrait au total être positif sur le solde public » 8 ( * ) .

Enfin, une augmentation de la prime de risque qui traduit une moindre confiance des marchés ou un plus fort niveau d'incertitude dans les prévisions d'inflation tend - à besoin de financement constant - à dégrader le solde public .

En effet, le coût de financement augmente, ce qui aggrave la charge de la dette en valeur sans que ni le PIB, ni le niveau des recettes publiques ne s'accroissent en contrepartie.

Dans ce contexte, les perspectives françaises pourraient apparaitre pessimistes dans la mesure où la remontée des taux nominaux résulterait plutôt d'un fort niveau d'incertitude en matière d'inflation.

(3) Une pression à la hausse des taux d'intérêt nominaux qui pourrait être temporaire et qui reste limitée

Toutefois, ce phénomène apparait d'une ampleur limitée en comparaison historique, et pourrait présenter un caractère temporaire.

En effet, les incertitudes quant aux anticipations d'inflation devraient se résorber à mesure que l'impact des plans de relance sera mieux appréhendé - notamment grâce à la révision des estimations des PIB potentiel et des écarts de production - et que les tensions d'approvisionnement seront résorbées.

Par ailleurs et alors que les taux d'intérêt réels demeurent négatifs, le niveau des taux d'intérêt nominaux continue d'être faible en comparaison historique.

|

Évolution du taux d'intérêt nominal

des obligations

(en pourcentage)

Source : commission des finances du Sénat d'après la Banque de France |

(4) La trajectoire de remontée des taux reste bien en-dessous du scénario gouvernemental

Au-delà du caractère probablement temporaire du phénomène, il convient de relever que la prévision d'évolution des taux telle qu'elle ressort des anticipations des marchés financiers n'entame pas nos marges de manoeuvre.

En effet, le scénario d'évolution des taux d'intérêt présenté par le Gouvernement lors du programme de stabilité repose sur des hypothèses bien plus conservatrices que celles des marchés financiers actuellement.

Dans ce contexte, l'augmentation récente des taux d'intérêt nominaux des obligations françaises ne semble pas devoir être regardée avec beaucoup d'inquiétude.

En effet, si celle-ci s'explique par des facteurs qui appellent à la vigilance , elle apparait temporaire et bien plus modérée que le scénario sur lequel repose actuellement notre trajectoire budgétaire.

Par ailleurs, si une remontée des taux d'intérêt nominal devait se confirmer, elle pourrait constituer une bonne nouvelle pour notre économie et nos finances publiques si elle traduisait un redressement des perspectives de croissance et d'inflation, et non une hausse de la prime de risque.

En tout état de cause, fin , un retour prolongé des taux d'intérêt en territoire positif obligera aussi à une gestion efficiente et raisonnée de nos finances publiques.

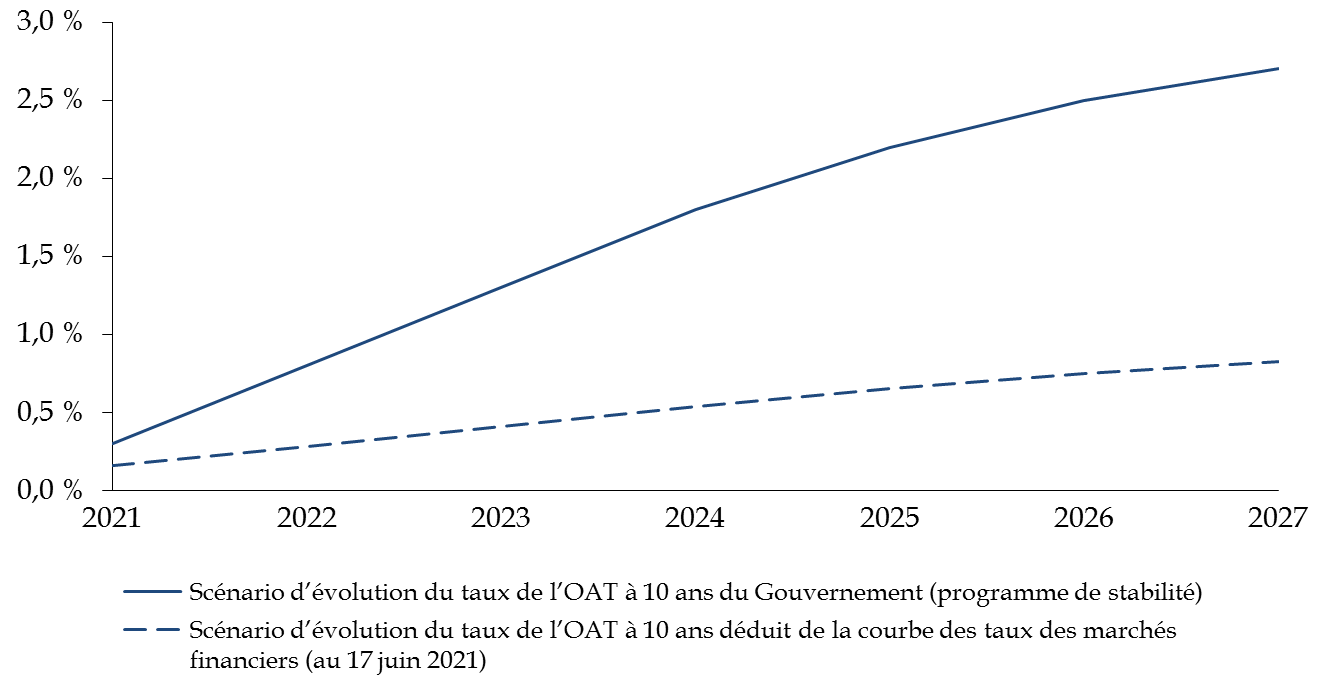

|

Scénario d'évolution des taux

d'intérêt des obligations assimilables

(en pourcentage)

Source : commission des finances du Sénat d'après le programme de stabilité 2021-2027 et la Banque centrale européenne |

B. LA QUÊTE D'UNE INTELLIGENCE DE LA SORTIE DE CRISE DOIT S'ACCOMPAGNER D'UNE VRAIE DÉTERMINATION DANS LA RELANCE

1. Ce projet de loi de finances devrait être celui de la sortie ordonnée des mesures de soutien

a) La France a mobilisé des moyens substantiels pour soutenir son tissu économique...

Dans le prolongement des mesures prises en 2020 afin de préserver le tissu productif en permettant aux entreprises de demeurer liquides et solvables tout le temps que dure la crise sanitaire, l'État a mis en oeuvre des transferts directs et des mesures de soutien à la trésorerie.

Hors dépenses de santé,

le coût

budgétaire en 2021 des transferts directs s'élevait, au moment de

la présentation du programme de stabilité,

à

44 milliards d'euros

dont :

- 22,2 milliards d'euros au titre du fonds de solidarité et des aides annexes ;

- 11 milliards d'euros au titre de la prise en charge de l'activité partielle ;

- 3,7 milliards d'euros au titre d'exonérations de cotisations sociales.

Les dispositifs indirects de soutien à la trésorerie des entreprises ont principalement consisté, en France, en la mise en oeuvre des prêts garantis par l'État (PGE).

Comme le rapporteur général en rendait compte

dans son rapport relatif aux conditions de sortie des PGE

9

(

*

)

, au 23 avril 2021 plus

de

671 000 entreprises avaient contracté un PGE, pour un encours

total

de 136,4 milliards d'euros. À la mi-juin 2021, cet encours

s'élevait à 138 milliards d'euros accordés à

679 000 entreprises.

Par ailleurs, l'État a également été autorisé à engager sa garantie au profit de véhicules d'investissement en quasi-fonds propres au titre des dispositions de l'article 209 de la loi de finances pour 2021.

L'ensemble de ces dispositifs aurait eu un effet positif sur la liquidité des entreprises.

Ainsi, une étude publiée par la direction du Trésor 10 ( * ) et réalisée sur la base d'un modèle microéconomique montre que les mesures de soutien auraient, par rapport à un contrefactuel « sans intervention publique », participé à réduire d'un tiers en 2020 le nombre d'entreprises devenues illiquides en raison de la crise . Les effets seraient d'autant plus marqués dans les secteurs de l'hébergement-restauration et des activités récréatives.

La portée de ces travaux reste, néanmoins, limitée , dans la mesure où ceux-ci se fondent sur des modèles théoriques et non sur des observations empiriques. En définitive, l'efficacité des dispositifs de soutien ne pourra être déterminée que lorsque ces derniers auront été levés.

Plus particulièrement,

il conviendra

d'apprécier l'impact de la crise sur le PIB potentiel

, qui

représente le niveau d'activité soutenable pour une

économie sans tension inflationniste. À ce jour,

l'hypothèse retenue par le Gouvernement porte sur une

contraction du PIB potentiel de l'ordre

de 2,2 %.

Le rapporteur général rappelle, sur ce point, son inquiétude quant au niveau de solvabilité, en sortie de crise, des entreprises qui ont bénéficié des dispositifs tels que les PGE.

En effet, une solvabilité insuffisante pourrait conduire à des faillites ou à un resserrement de l'accès à la liquidité d'entreprises pourtant viables et entraîner une baisse de l'investissement, ce qui réduirait le PIB et la croissance potentiels.

Or, les travaux que le rapporteur général a conduits sur ce sujet ont montré que près de 40 % des entreprises en général et 80 % des entreprises du secteur de l'hébergement-restauration, en particulier, ne dégageraient pas assez de profit pour couvrir la charge d'intérêt accrue après avoir souscrit un PGE.

Il est donc prioritaire d'accompagner la sortie de crise en se dotant des moyens d'identifier, d'orienter et de traiter les entreprises viables confrontées à un risque de solvabilité.

b) ... dont il convient de préserver les effets en organisant intelligemment la sortie de crise.

Le projet de loi de finances rectificative pour 2021 repose sur l'hypothèse d'une amélioration continue de la situation sanitaire et, en conséquence, de l'absence de remise en cause du calendrier de levée des restrictions sanitaires.

En espérant que cette hypothèse se confirme, le projet de loi de finances rectificative doit donc être celui qui permette une sortie ordonnée des mesures de soutien, pour mettre fin à une économie « sous perfusion » mais sans casser la croissance et la relance.

La sortie des aides doit ainsi nécessairement s'adapter à la diversité des situations.

D'une part, le calendrier de levée des restrictions n'est pas le même pour tous les secteurs de l'économie .

À titre d'exemple, si la réouverture complète des établissements du secteur de l'hébergement-restauration devrait être effective le 30 juin 2021, le tourisme international pourrait demeurer contraint compte tenu de la mise en oeuvre d'obligation vaccinale à l'entrée.

En 2020, d'après l'opérateur Atout France, les recettes tirées du tourisme international s'étaient dégradées de 28,4 milliards d'euros, soit une baisse de 50 %.

D'autre part, l'activité de certains secteurs est encore ralentie à ce jour du fait des conséquences de la crise et des restrictions sanitaires en termes d'approvisionnement en matière première ou en intrants spécifiques , comme les microcomposants. Ainsi, dans une note du mois de juin de juin 2021 11 ( * ) , la Banque de France indiquait que la moitié des dirigeants d'entreprises du bâtiment et 44 % de ceux de l'industrie renseignaient avoir des difficultés d'approvisionnement.

Certaines solutions à apporter à la diversité des situations des entreprises dans le contexte de la sortie de crise ne relèvent pas de la loi de finances.

Par exemple, des décisions ont été prises au niveau réglementaire et par accord avec la filière pour répondre aux difficultés d'approvisionnement dans le secteur du bâtiment et des travaux public 12 ( * ) .

Mais d'autres solutions devant permettre d'organiser la sortie ordonnée des mesures de préservation du tissu économique et de se tourner vers une logique de soutien à la reprise relèvent bien de la loi de finances .

Indépendamment des améliorations ou compléments qu'il sera utile d'y apporter, certaines des mesures proposées au projet de loi de finances rectificative vont, à cet égard, dans ce sens.

Tel est le cas de l'aménagement temporaire du dispositif de « carry back » adopté dès la troisième loi de finances rectificative pour 2020 par le Sénat, à l'initiative de la commission des finances.

Il en va de même de l'adaptation du dispositif d'allégements de cotisations et de contributions sociales des entreprises et des travailleurs indépendants .

Afin de soutenir la reprise, ce mécanisme de soutien sera, en effet, ouvert au plus grand nombre mais sur une période de temps relativement courte.

À l'inverse, certaines évolutions pourtant nécessaires ne figurent pas dans ce projet de loi de finances rectificative.

Le rapporteur général considère qu'il est, par exemple, nécessaire d'assurer davantage les conditions de solvabilité des entreprises en sortie de crise en incitant temporairement mais de façon déterminante les investisseurs à renforcer leurs fonds propres.

À cette fin, un dispositif de déduction fiscale pour le capital à risque doit être mis en oeuvre, ainsi que le recommande d'ailleurs le FMI ou la Commission européenne et comme l'a proposé le rapporteur général dans son rapport précité sur la sortie des PGE 13 ( * ) .

Par ailleurs, le rapporteur général estime que les conditions de maintien et de mises en oeuvre du fonds de solidarité dans cette période doivent être davantage précisées (voir le II du présent rapport).

2. Il faut accélérer le plan de relance et ouvrir la réflexion sur les moyens de soutenir la croissance potentielle

Ainsi que le rapporteur général le rappelait

à l'occasion de l'examen du programme de stabilité pour les

années 2021-2027, la France a mis en oeuvre des

mesures de

relance

, dont l'impact sur le solde public est désormais

estimé par le Gouvernement à

87,3 milliards

d'euros

,

dont 39,8 milliards d'euros en 2021

14

(

*

)

.

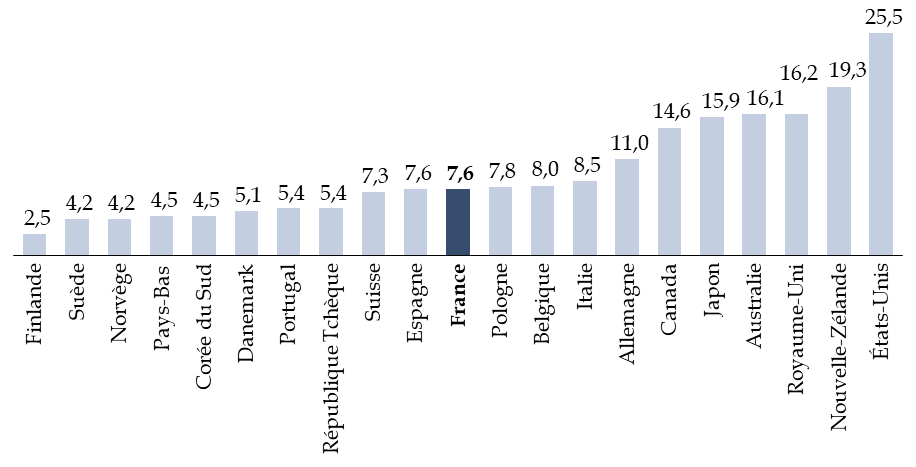

Rapporté au PIB, cet effort situe la France dans une situation intermédiaire vis-à-vis de ses partenaires , même si l'on peut noter que quelques grandes puissances mondiales, disposant de marges de manoeuvre plus importantes que la France, ont mis en place des plans bien plus ambitieux (Allemagne, Royaume-Uni, États-Unis...).

Plans de soutien et de relance dans les économies avancées

(mesures avec impact immédiat sur le déficit public, en % du PIB)

Précision méthodologique : les chiffrages du FMI peuvent différer de ceux du Gouvernement.

Source : commission des finances du Sénat (d'après l'édition d'avril 2021 du Moniteur des finances publiques du FMI)

L'une des difficultés déjà relevée pour la France réside aussi dans la relative lenteur dans l'adoption puis le décaissement de ce plan de relance.

Ainsi, alors que 26,8 milliards d'euros de crédits

ont été ouverts en faveur de ce plan en 2021 au titre de la

mission « Plan de relance », du plan d'investissement d'avenir

(PIA) et d'autres dépenses de l'État,

seuls

3,6 milliards d'euros en crédits de paiement auraient effectivement

été engagés fin avril.

Le rapporteur général considère que si un temps d'instruction des projets d'investissement et de coordination avec les acteurs est évidemment nécessaire, il est absolument nécessaire d'accélérer la mise en oeuvre du plan de relance.

Dans le même temps, il rappelle que si le volet européen du financement plan de relance 15 ( * ) présenté dans le cadre du plan national de relance et de résilience (PNRR) doit encore être validé par la Commission européenne, les conditions très favorables de financement de la France justifient de ne pas attendre davantage .

Il est, en effet, tout à fait possible de financer le plan de relance au niveau national sans attendre les financements européens, qui viendront dans un second temps réduire les besoins d'émissions.

En tout état de cause, l'éventuelle nécessité de compléter l'actuel plan de relance par de nouvelles mesures ne pourra valablement être déterminée que lorsque l'économie sera pleinement sortie des mesures de soutien et que les niveaux du PIB potentiel et de l'écart de production seront mieux appréhendés.

Si la question d'un renforcement du plan de relance n'a pas à être nécessairement tranchée maintenant, demeure ouverte celle des moyens qui devront être mis en oeuvre par ailleurs pour renforcer la croissance potentielle.

Le financement des dépenses d'avenir - en matière d'éducation et de transition écologique, notamment - apparaît à la crucial et implique que nous soyons en mesure de dégager des ressources par la maitrise des dépenses courantes .

En effet, compte tenu de nos objectifs en matière d'amélioration des comptes publics, la mobilisation du seul levier budgétaire ne saurait être envisagée pour accroitre notre croissance potentielle.

II. AU SORTIR DU « QUOI QU'IL EN COÛTE », UNE SITUATION PARTICULIÈREMENT DÉGRADÉE POUR LES FINANCES PUBLIQUES

A. LE NÉCESSAIRE RENFORCEMENT DES MESURES DE SOUTIEN ET LA MISE EN oeUVRE DES MESURES DE RELANCE SE TRADUISENT MÉCANIQUEMENT PAR UN NIVEAU DE DÉFICIT TRÈS ÉLEVÉ

1. Une dégradation importante du solde public et du solde structurel

a) Le solde effectif diminue dans le contexte d'une hausse des dépenses

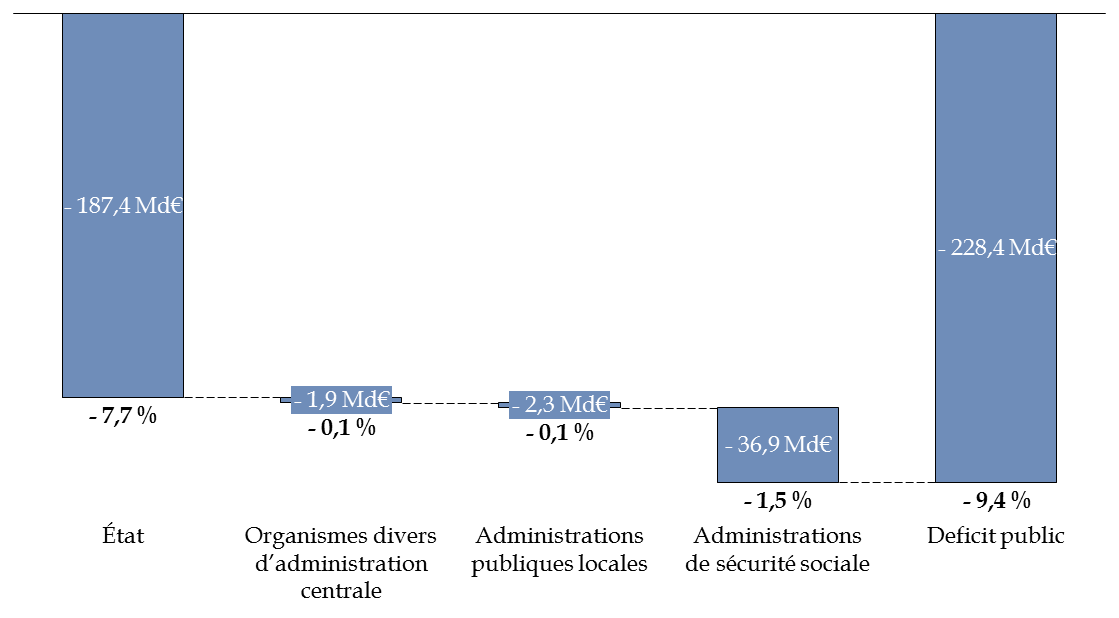

Le projet de loi de finances rectificative acte une nouvelle prévision de déficit public équivalente à 9,4 % du PIB, soit une dégradation de 0,4 point par rapport au programme de stabilité (9 %) et de 0,9 point par rapport à la loi de finances initiale (8,5 %).

De l'ordre de 228,4 milliards d'euros, le déficit public serait essentiellement porté par l'État (187,4 milliards d'euros).

|

Décomposition du solde public en 2021 (en pourcentage du PIB)

Source : commission des finances du Sénat d'après les réponses au questionnaire du rapporteur général |

D'après le scénario macroéconomique sous-jacent à la loi de finances initiale pour 2021 révisé en cours d'examen au Parlement , le déficit public était attendu à 194,5 milliards d'euros.

En conséquence,

la dégradation du solde

public

entre la prévision initiale et le présent projet

de loi de finances rectificative

s'élève

à

33,9 milliards d'euros.

La décomposition des facteurs d'écart entre la prévision initiale et actualisée de solde est rendue malaisée par le niveau très important de reports de crédits et d'ouvertures par voie de décret d'avance qui ont été mis en oeuvre à l'occasion de cet exercice.

Le rapporteur général propose, à cet égard, une présentation détaillée et critique de ces mouvements au II du présent rapport consacré au budget de l'État.

Toutefois, il peut tout de même être rappelé que la réévaluation du solde public entre la loi de finances initiale (- 8,5 %) et le programme de stabilité (- 9 %) s'expliquait :

- à la baisse, pour 1,5 point, par l'augmentation du coût des mesures de soutien au titre du fonds de solidarité - dont les crédits progresseraient de 10 milliards d'euros entre 2020 et 2021 - et de l'ONDAM , qui augmentait de 9,1 milliards d'euros par rapport à la prévision en loi de financement de la sécurité sociale pour 2021 ;

- à la hausse, pour 1 point, par une amélioration du contexte macroéconomique par rapport à la prévision initiale de récession en 2020 et de croissance en 2021.

Par ailleurs, la dégradation du solde public depuis l'examen du programme de stabilité s'explique, d'abord, par une augmentation des dépenses de l'ordre de 13,9 milliards d'euros.

Parmi les mesures les plus coûteuses figurent le ré-abondement des crédits dédiés au fonds de solidarité (+3,8 milliards d'euros) ainsi qu'au soutien à l'activité partielle (+ 3,7 milliards).

Synthèse des dépenses

supplémentaires depuis le PSTAB pour 2021

évoquées par

le Gouvernement à l'exposé des motifs de l'article

liminaire

|

Dépenses supplémentaires |

Coût |

|

Soutien à l'activité partielle |

+ 3,7 Md€ |

|

Fonds de solidarité |

+ 3,8 Md€ |

|

Primes à l'embauche et à l'alternance |

+ 2,6 Md€ |

|

Accélération des dépenses en faveur du plan de relance |

+ 0,5 Md€ |

|

Dotation pour dépenses accidentelles |

+ 1,5 Md€ |

|

Rallonge aux « permittents » |

+ 0,9 Md€ |

|

Assurance maladie |

+ 0,5 Md€ |

|

Assouplissement du « carry-back » |

+ 0,4 Md€ |

|

Total |

+ 13,9 Md€ |

Source : exposé des motifs de l'article liminaire du projet de loi de finances rectificative

À l'inverse, des recettes supplémentaires (+ 3,3 milliards d'euros) seraient attendues , notamment en raison d'un moindre niveau d'exonération de cotisations sociales (+ 1,1 milliard d'euros) et d'une augmentation spontanée des recettes (+ 2,2 milliards d'euros).

La prévision du solde public pour 2021 demeure soumise à plusieurs aléas. Celui-ci pourrait être d'autant moins dégradé que la croissance serait finalement plus importante que prévu par le Gouvernement.

Ainsi, un point de croissance supplémentaire se traduit en moyenne par une amélioration du déficit de l'ordre de 0,6 point de PIB 16 ( * ) .

Par ailleurs, le Gouvernement retient l'hypothèse d'une élasticité des prélèvements obligatoires équivalente à 0,8 en 2021, comme en 2020, ce qui est prudent comparativement à la moyenne historique (1,1).

Ainsi,

une hausse d'un point de croissance pourrait se

traduire par une augmentation des prélèvements obligatoires

équivalente à 0,8 point

de PIB.

Cette estimation de

l'élasticité proche de l'unité et égale à

celle constatée pour 2020 apparait raisonnable.

Réciproquement, le solde public pourrait être affecté par une éventuelle dégradation de la situation sanitaire impliquant de prendre des mesures nouvelles.

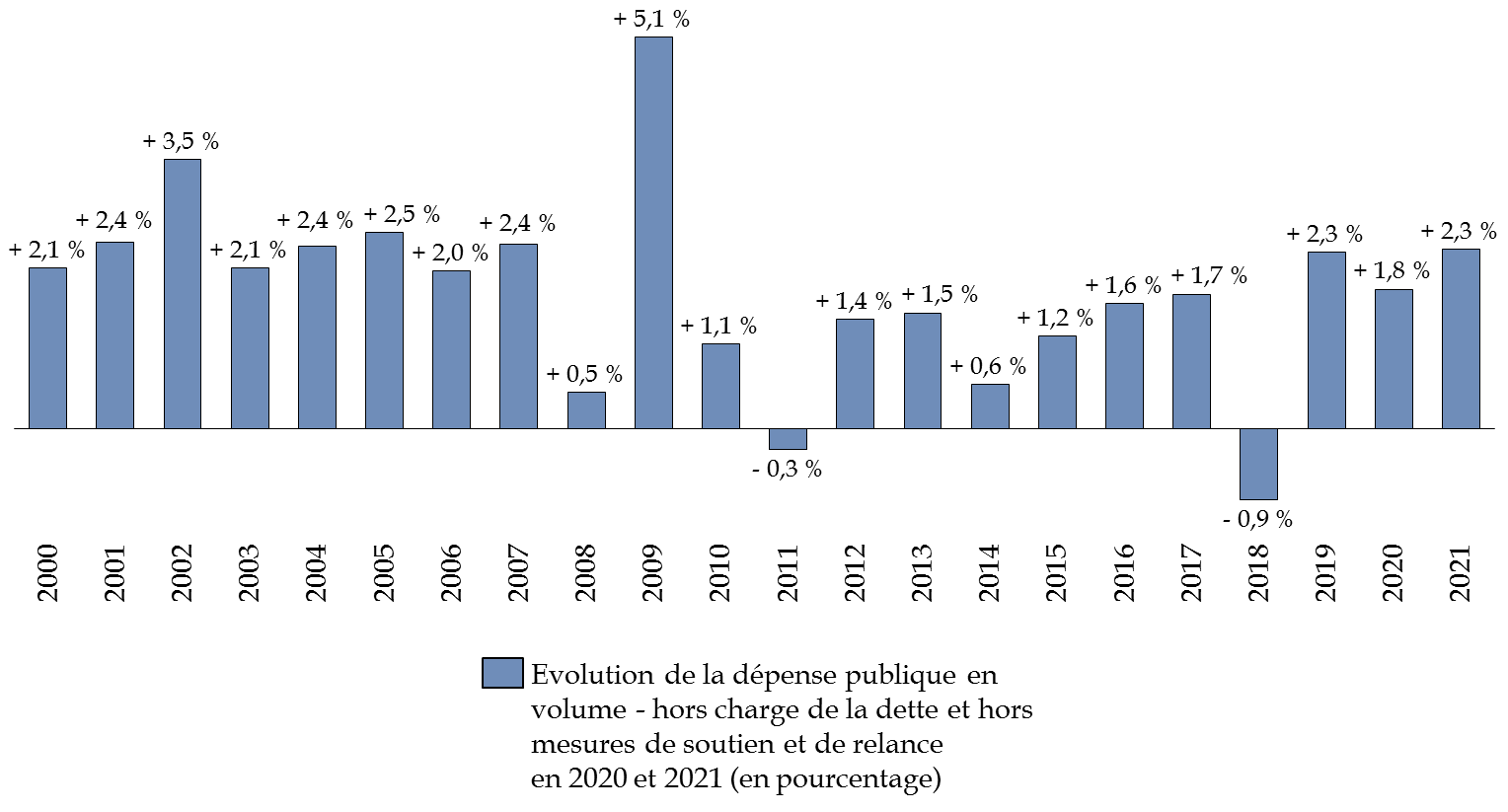

Au total, les dépenses publiques auraient augmenté de 66 milliards d'euros en 2021, après une hausse de 93 milliards d'euros en 2020.

Au titre de 2021, les dépenses supplémentaires n'étant pas liées à la crise (soutien et relance) s'élèveraient à 41 milliards d'euros, ce qui constitue plus du double de l'augmentation constatée en 2020 (19 milliards d'euros).

En volume - c'est-à-dire neutralisée des effets de l'inflation - l'augmentation des dépenses hors charge de la dette et mesure de soutien et relance entre 2020 et 2021 s'élèverait à + 2,3 % , confirmant le relâchement de l'effort de la maîtrise de la dépense observé depuis la crise des « gilets jaunes ».

|

Croissance annuelle des dépenses primaires en volume depuis 2000 (en pourcentage)

Source : commission des finances du Sénat |

Ce niveau, comparable à la croissance des dépenses primaire constatée en 2019, est plus important qu'en 2020 et il est très éloigné des objectifs affichés à l'occasion de la LPFP 2018-2022.

Si cette croissance montre l'intensité de l'effort de consolidation à réaliser après crise, la période n'a a priori pas servi de prétexte à une augmentation généralisée des dépenses.

b) Le solde structurel se dégrade même si la pertinence de cet indicateur est temporairement restreinte

Le solde structurel - qui correspond au solde public corrigé de l'impact des mesures exceptionnelles et temporaires et de l'effet du cycle économique - sortirait quant à lui fortement dégradé en 2021.

Décomposition du solde public effectif

(en % du PIB)

|

Exécution 2020 |

Loi de finances initiale pour 2021 |

Loi de finances rectificative pour 2021 |

|

|

Solde structurel * |

- 1,3 % |

- 3,8 % |

- 6,3 % |

|

Solde conjoncturel |

- 5,0 % |

- 4,5 % |

- 3,0 % |

|

Mesures ponctuelles et temporaires* |

- 2,9 % |

- 0,2 % |

- 0,1 % |

|

Solde effectif |

- 9,2 % |

- 8,5 % |

- 9,4 % |

* En pourcentage du PIB potentiel défini en loi de programmation des finances publiques pour les années 2018 à 2022.

Source : commission des finances

La dégradation du solde structurel par rapport à 2020 (- 5 points) s'explique principalement par la prise en compte, au sein de cet agrégat, de plusieurs mesures de soutien qui avaient été, en 2020, regardées comme des dispositions ponctuelles et temporaires.

Toutefois, il convient de nuancer l'intérêt de cet indicateur pour l'exercice en cours.

D'une part, les règles qui prescrivent une amélioration du solde structurel au niveau européen ont été suspendues dans le cadre de la crise sanitaire, tandis que le Haut Conseil des Finances Publiques a autorisé le Gouvernement à y déroger.

D'autre part, au niveau national, le solde structurel est déterminé en référence au niveau du PIB potentiel inscrit en loi de programmation des finances publiques pour les années 2018 à 2022, alors que celui-ci est économiquement obsolète.

Il a, en effet, été fixé avant même les conséquences du mouvement des « Gilets jaunes » et la crise sanitaire, sans révision depuis l'automne 2017.

Pour information, une estimation du solde structurel tenant

compte de l'actualisation à la baisse du niveau du PIB potentiel

conduirait à le dégrader davantage, puisqu'il s'établirait

à - 7,3 points de PIB,

contre - 6,3 points de PIB

dans le référentiel de la LPFP.

Toutefois, celui-ci repose sur une estimation du PIB potentiel qui demeure très incertaine à ce stade.

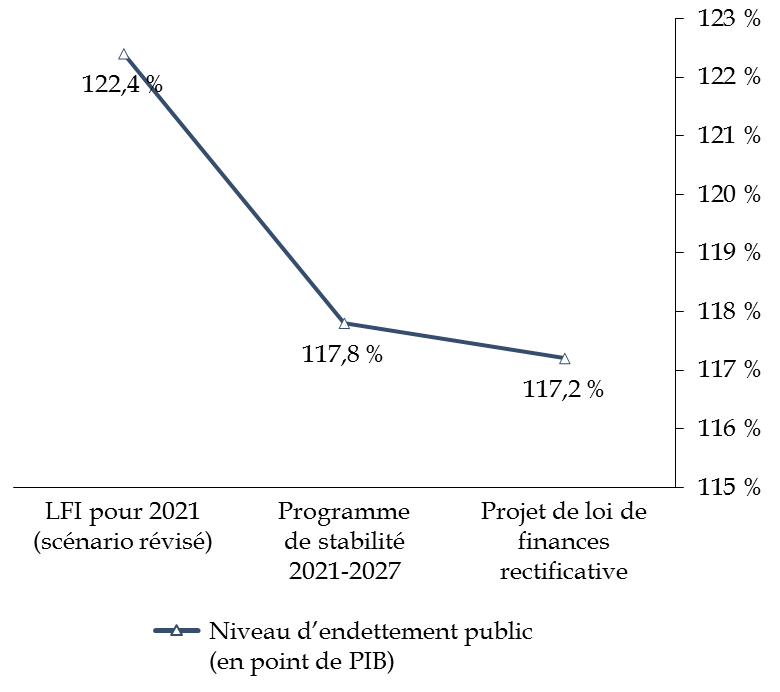

2. Une diminution de la prévision d'endettement

Le projet de loi de finances rectificative traduit une diminution du niveau d'endettement, qui devrait s'établir à 117,2 % du PIB , contre 122,4 % dans le cadre du projet de loi de finances initial.

|

Évolution de la prévision du niveau

Source : commission des finances du Sénat d'après les documents budgétaires |

B. SI LE GOUVERNEMENT A BIEN UN OBJECTIF D'AMÉLIORATION DES COMPTES PUBLICS EN SORTIE DE CRISE, IL N'A PAS DE STRATÉGIE POUR L'ATTEINDRE

1. Malgré un objectif de consolidation important, un retour à l'équilibre des comptes publics sera moins rapide pour la France que pour ses partenaires

Comme le rapporteur général l'avait indiqué à l'occasion du programme de stabilité, la France a présenté une trajectoire de consolidation des comptes publics à l'horizon 2027.

Celle-ci repose sur l'amélioration progressive

de son déficit public à compter de 2023 afin de revenir sous la

barre des 3 % de PIB à compter

de 2027.

D'après

les données du programme de stabilité, l'effort devrait porter

exclusivement sur des mesures en dépenses.

Dans la mesure où la prévisibilité en matière de prélèvements obligatoires apparaît comme un facteur clé pour favoriser la désépargne des ménages - qui pourraient, en cas contraire, anticiper des hausses d'impôts -, le rapporteur général adhère à la décision de faire reposer l'effort sur la dépense publique. À ceci s'ajoute évidemment le niveau déjà très élevé des prélèvements obligatoires en France, y compris par comparaison avec ses voisins européens.

De même, alors que l'écart de production devrait se refermer en 2023 selon les prévisions du Gouvernement, le point de départ de cet effort paraît pertinent.

En effet, les multiplicateurs budgétaires sont plus faibles en haut de cycle économique - lorsque l'écart de production est refermé ou positif -, ce qui implique que l'impact d'une baisse de la dépense publique sur le PIB sera moins important qu'en bas de cycle - lorsque l'écart de production est négatif comme aujourd'hui .

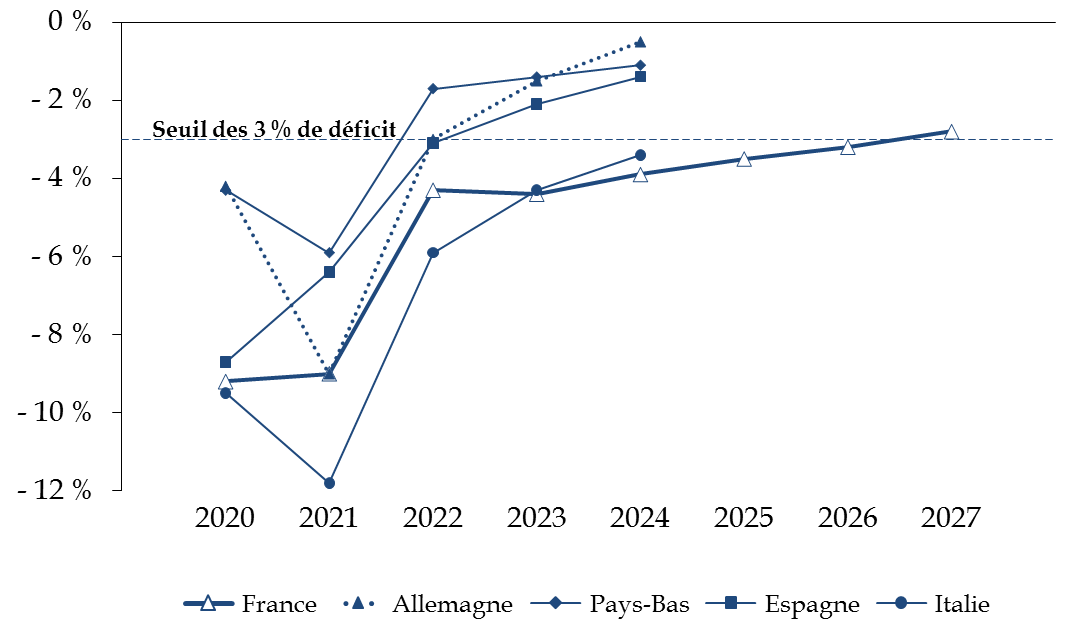

Toutefois, la France reviendra à l'équilibre des comptes publics moins rapidement que ses partenaires européens et ce malgré un objectif ambitieux de réduction de la dépense publique de l'ordre de 68 milliards d'euros.

Ainsi, d'après les données communiquées à la Commission européenne dans le cadre du programme de stabilité, les quatre principales économies de la zone euro projettent un effort de consolidation bien plus rapide.

|

Prévision d'évolution du solde public

de

(en pourcentage du PIB)

Source : commission des finances du Sénat d'après le programme de stabilité des États membres |

Cette différence peut s'expliquer par le fait que la France entretenait déjà, avant la crise, des niveaux de déficit public plus important que ceux de ses partenaires.

En conséquence, alors que la sortie de la crise sanitaire et des mesures de soutien entraîne un « retour à la normale », ces pays reviennent plus rapidement à l'équilibre des comptes publics que la France.

Alors que le Sénat rappelait fréquemment la nécessité de profiter de la relativement bonne santé économique du pays pour redresser les comptes publiques avant la crise, les efforts se sont avérés insuffisants et désormais, le retour à un niveau raisonnable du déficit et de l'endettement sera plus long et probablement douloureux que pour nos voisins.

L'effort de réduction de l'endettement public projeté par la France est également un facteur de distinction puisqu'il se traduirait par une hausse annuelle moyenne de 0,05 point de PIB entre 2021 et 2024.

Dans le même temps, nos partenaires réduiraient leur endettement de l'ordre de :

- 0,7 point de PIB par an en Allemagne ;

- 0,8 point de PIB par an au Pays-Bas ;

- 1,8 point par an en Espagne ;

- 1,7 point par an en Italie.

Là-encore, il s'agit moins pour le rapporteur général de plaider pour une accélération de cet objectif de désendettement dont la trajectoire apparaît crédible et raisonnable que d'observer que la France se démarque de ses partenaires.

Par ailleurs, l'ampleur des consolidations qui sont proposées par nos partenaires interroge quant à l'impact négatif qu'elles pourraient avoir sur la croissance de la zone euro . En effet, aucun d'entre eux n'aura refermé son écart de production au moment où il mettra en oeuvre cet effort.

2. À ce jour, la France n'a pas défini les moyens permettant de respecter sa trajectoire de baisse des dépenses

Comme le rapporteur général l'a relevé récemment, l'objectif d'amélioration des comptes publics proposé par la France impliquerait, en première analyse, de contenir la croissance de la dépense publique en dessous de 0,7 % par an à compter de 2022.

En réalité et compte tenu du scénario gouvernemental concernant l'évolution de la charge de la dette, la croissance de la dépense publique primaire devrait être contenue à 0,4 % par an pour atteindre les objectifs visés.

À partir des travaux réalisés par la commission pour l'avenir des finances publiques 17 ( * ) , qui estimait le tendanciel de croissance des dépenses publiques à 0,95 % par an à politique inchangée, le rapporteur général avait déjà estimé lors de l'examen du programme de stabilité que l'effort requis s'élevait à 41 milliards d'euros au cours du prochain quinquennat.

En tenant compte d'hypothèses plus proches des observations empiriques - concernant, en particulier l'indexation du point d'indice de la fonction publique et la croissance de l'ONDAM -, il est permis d'estimer que l'effort à réaliser serait plus proche de 68 milliards d'euros.

En tout état de cause, quels que soient les montants réellement en jeu, ces efforts sont considérables et n'ont fait l'objet d'aucune documentation au programme de stabilité ou dans les débats ultérieurs .

Plus encore, certaines pistes d'économies dont le rendement était déjà insuffisant - notamment la réforme des retraites - apparaissent aujourd'hui écartées ou reportées.

Le rapporteur général regrette que le Gouvernement ne présente à ce jour aucune stratégie permettant de respecter la trajectoire de consolidation.

DEUXIÈME PARTIE

UN BUDGET RECTIFICATIF DE PRÉCAUTION

I. L'ACCROISSEMENT DU DÉFICIT RÉSULTE D'UNE VOLONTÉ D'OUVRIR DÈS À PRÉSENT, AU-DELÀ DES BESOINS IMMÉDIATS, TOUS LES CRÉDITS POTENTIELLEMENT NÉCESSAIRES POUR 2021

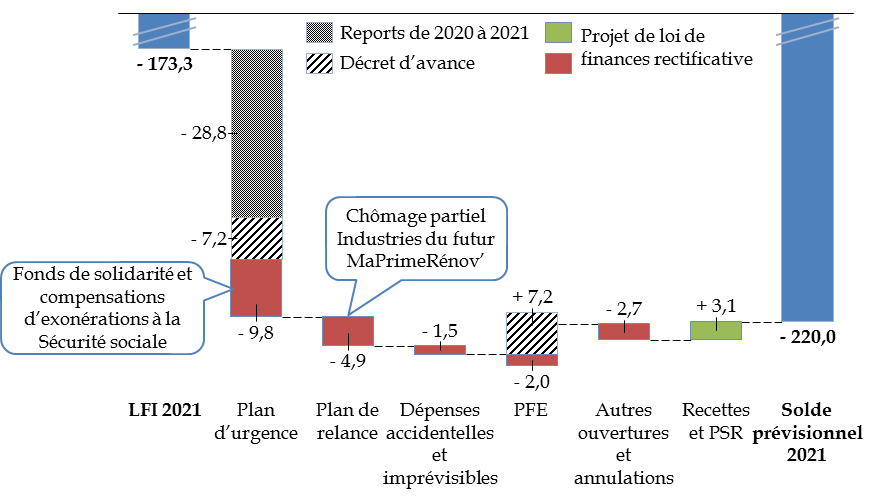

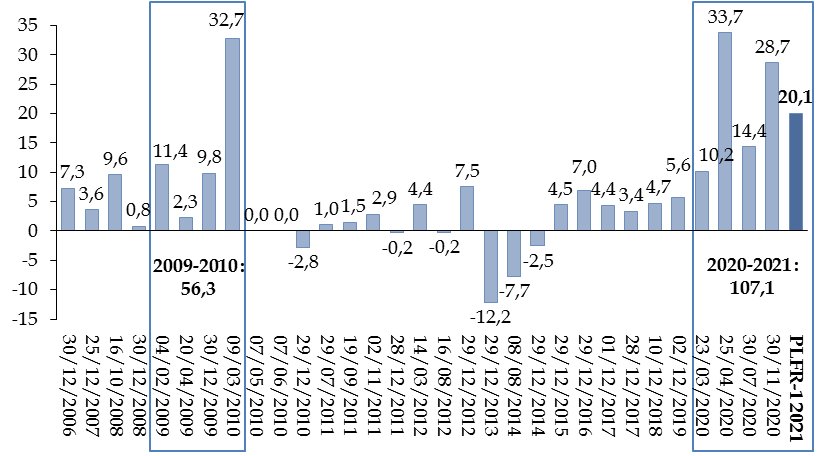

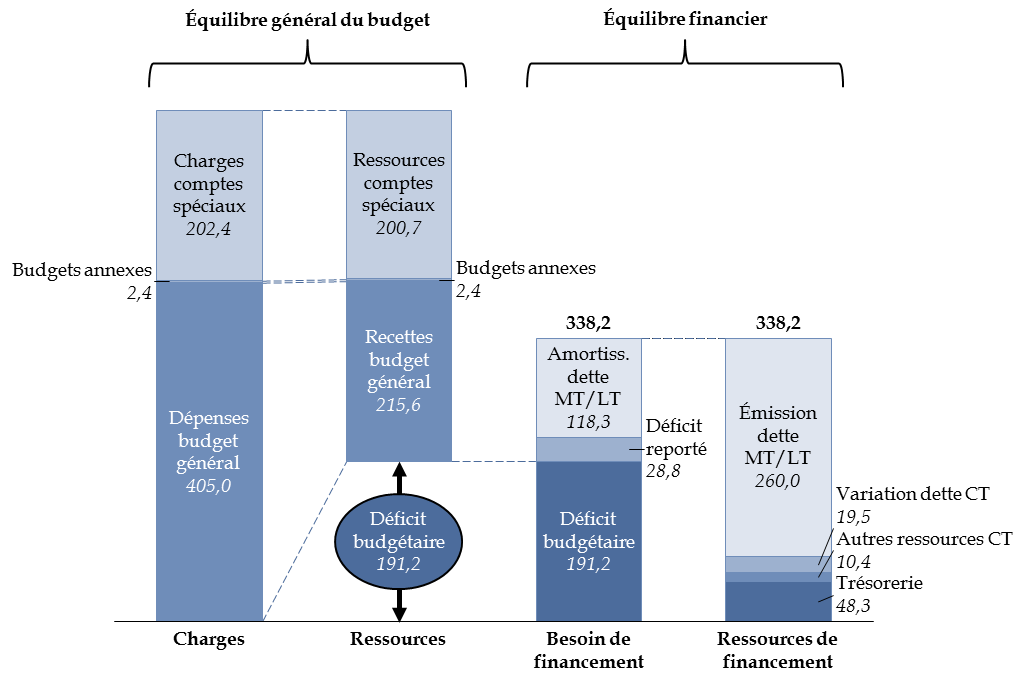

Le présent projet de loi de finances rectificative prévoit un déficit budgétaire de 219,5 milliards d'euros , en augmentation de 46,2 milliards d'euros par rapport à la loi de finances initiale pour 2021. L'examen du texte en première lecture par l'Assemblée nationale à conduit à une aggravation du déficit de 0,5 milliard d'euros supplémentaires, en l'amenant à un niveau de 220,0 milliards d'euros .

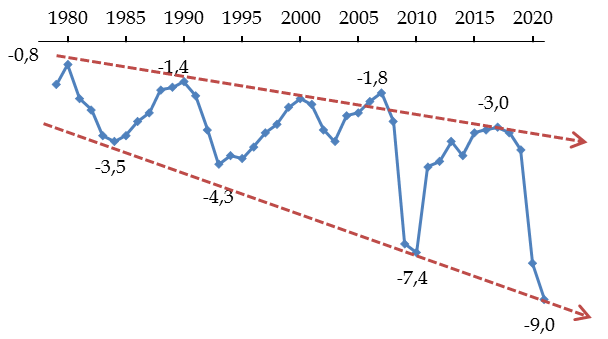

Ce niveau de déficit s'inscrit dans une tendance de long terme qui voit le déficit évoluer depuis la fin des années 1970 dans un entonnoir dont les points bas, à raison d'une crise par décennie, sont toujours plus accentués et dont les points hauts se rapprochent de moins en moins de l'équilibre . L'amélioration des années 2015-2018 semble avoir seulement permis de revenir légèrement au-dessus de la situation des années 1983-1984, jugée alors particulièrement préoccupante.

Évolution du solde budgétaire de l'État depuis 1979

(en % du produit intérieur brut)

Source : commission des finances, à partir du rapport économique, social et financier pour 2020 et du projet de loi de finances rectificative pour 2021

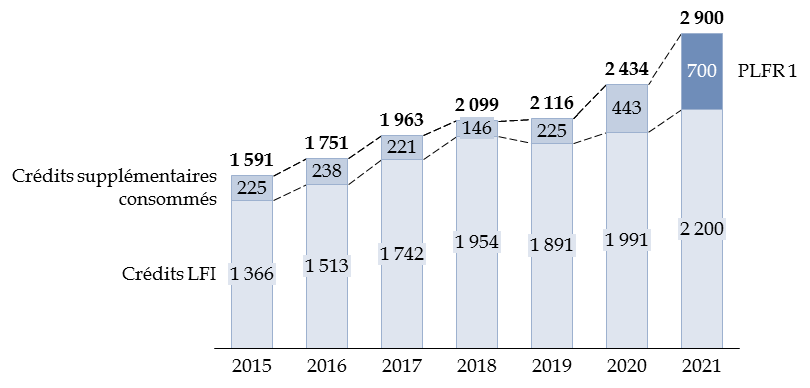

A. LE DÉFICIT EST PRINCIPALEMENT AGGRAVÉ PAR LES MESURES D'URGENCE

L'évolution du solde entre la loi de finances initiale et le projet de loi de finances rectificative s'explique principalement par un accroissement des dépenses liées à la crise , dans la mesure où les ouvertures de crédit non liées aux mesures d'urgence sont en grande partie compensées par des annulations de crédits mis en réserve.

Évolution du solde budgétaire entre la

loi de finances initiale et

le projet de loi de finances

rectificative

(texte adopté par l'Assemblée

nationale)

(en milliards d'euros)

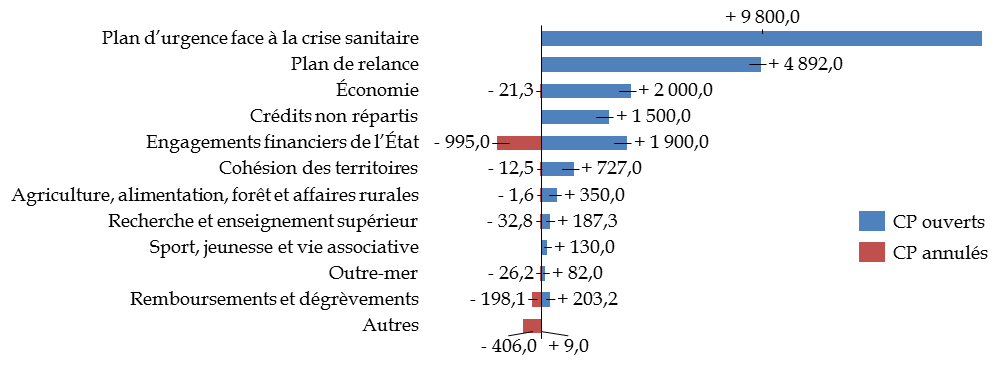

Source : commission des finances, à partir des documents budgétaires

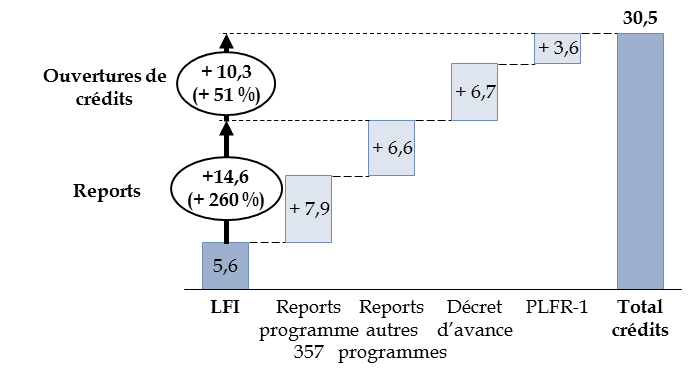

Les seules dépenses supplémentaires de la mission « Plan d'urgence face à la crise sanitaire » , en dehors du programme 358 « Renforcement des participations financières de l'État dans le cadre de la crise sanitaire », sont, avec un montant total de 45,8 milliards d'euros, proches du surcroît de déficit .

Ces dépenses résultent à la fois d'un report de 28,8 milliards d'euros de crédits, de l'ouverture de crédits de 7,2 milliards d'euros réalisée par un décret d'avance en date du 19 mai 2021 18 ( * ) sur le fonds de solidarité et le financement de l'activité partielle et d'une ouverture de crédits complémentaires prévue par le présent projet de loi de finances rectificative à hauteur de 9,8 milliards d'euros .

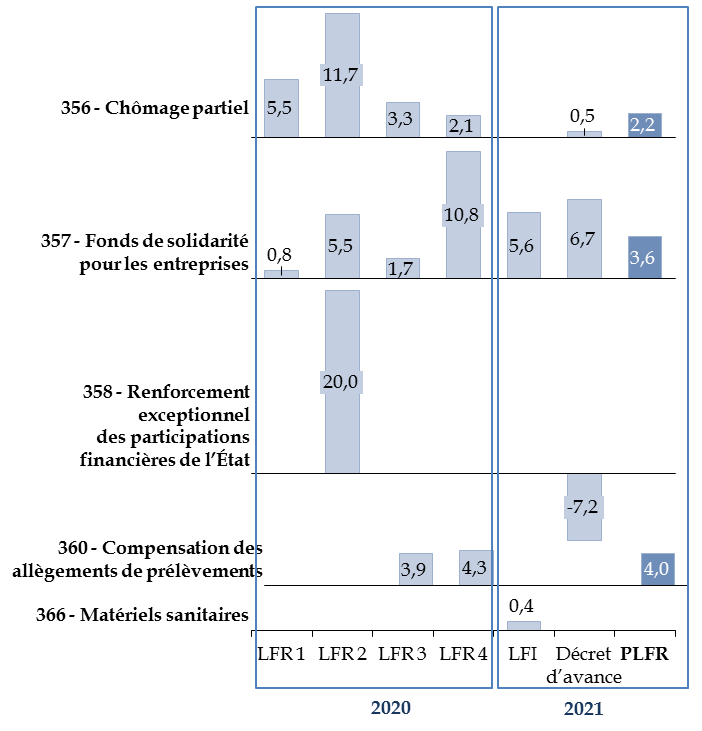

À ces dépenses s'ajoutent une ouverture de crédits de 4,9 milliards d'euros sur la mission « Plan de relance » . La majeure partie, à hauteur de 4,2 milliards d'euros, vise en fait à compenser la participation de cette mission au financement du dispositif de chômage partiel créé en 2020 dans le cadre de la crise sanitaire, et pour lequel la mission « Plan d'urgence » ne disposait plus des crédits nécessaires, ce qui a été l'une des raisons de la prise d'un décret d'avance le 19 mai dernier 19 ( * ) .

L'ouverture de crédits de 1,5 milliard d'euros sur l'enveloppe des dépenses accidentelles et imprévisibles tend également à permettre au Gouvernement de prendre de nouvelles mesures d'urgence au cours des mois à venir, si la nécessité s'en faisait ressentir.

S'agissant des participations financières de l'État , une annulation de crédits de 7,2 milliards d'euros réalisée par le décret d'avance a entériné la sous-consommation des crédits ouverts par la deuxième loi de finances rectificative pour 2020 sur le programme 358 de la mission « Plan d'urgence ». En sens inverse, le présent projet de loi de finances rectificative demande l'ouverture de 2 milliards d'euros sur un nouveau programme 367 « Financement des opérations patrimoniales envisagées en 2021 sur le compte d'affectation spéciale « Participations financières de l'État » », qui est rattaché à la mission « Économie » et non à la mission « Plan d'urgence », pour des opérations non liées directement à la crise sanitaire.

L'ensemble de ces ouvertures de crédits sont présentées plus en détail infra.

En sens inverse, les recettes fiscales et non fiscales , après déduction des remboursements et dégrèvements et des prélèvements sur recettes (ces derniers étant en hausse de 0,8 milliard d'euros), sont en augmentation de 3,1 milliards d'euros par rapport aux prévisions en loi de finances initiale.

B. LE DÉFICIT SERAIT TRÈS SUPÉRIEUR À CELUI DE 2020, MALGRÉ DES RESTRICTIONS À L'ACTIVITÉ ÉCONOMIQUE MOINS IMPORTANTES

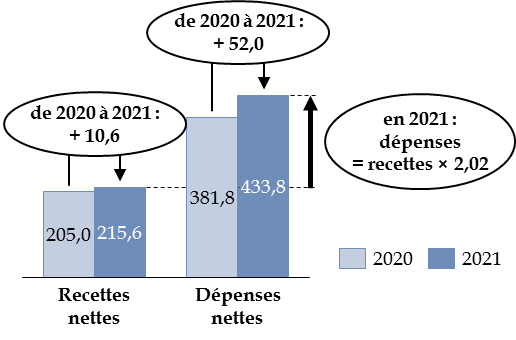

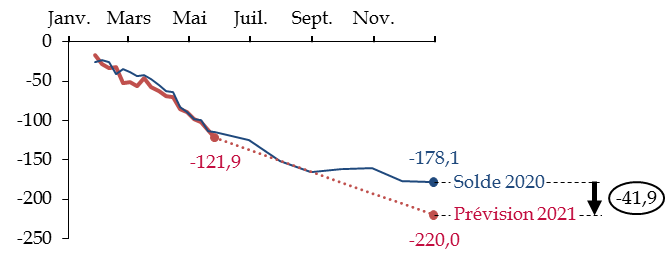

Le déficit budgétaire en 2021 serait supérieur de 41,4 milliards d'euros à celui exécuté en 2020 , qui a été de 178,1 milliards d'euros, alors même que l'année 2021 ne connaît pas la très sévère récession économique de 2020 et que les restrictions imposées au cours des premiers mois ont été bien moins strictes qu'au cours du printemps 2021.

Cet accroissement du déficit ne résulte pas des recettes , qui seraient au contraire en hausse de 10,6 milliards d'euros sur le périmètre du budget général 20 ( * ) , mais de l' augmentation des dépenses qui serait de 52 milliards d'euros. Sur le périmètre du budget général :

- les charges nettes ouvertes en lois de finances initiale et rectificative seraient de 405,0 milliards d'euros contre 381,8 milliards d'euros en 2020 ;

- en outre, 28,8 milliards d'euros ouverts mais non consommés en 2020 sur la mission « Plan d'urgence » ont été reportés et seraient dépensés en 2021.

Les dépenses nettes du budget général seraient ainsi égales au double des recettes nettes en 2021 .

Évolution des recettes et des dépenses de 2020 à 2021

(en milliards d'euros)

Recettes du budget général nettes des remboursements et dégrèvements, après soustraction des prélèvements sur recettes. Dépenses du budget général nettes des remboursements et dégrèvements.

Source : commission des finances, à partir des documents budgétaires

Il est important de souligner toutefois le caractère très incertain de ces prévisions.

Le troisième projet de loi de finances rectificative pour 2020 , présenté et examiné au même moment de l'année en 2020, prévoyait lui aussi un déficit budgétaire de l'ordre de 220 milliards d'euros , très supérieur à celui finalement constaté de 178,1 milliards d'euros , alors même que l'automne a connu une très forte et inattendue résurgence de l'épidémie, qui a contraint à de nouvelles restrictions d'activités.

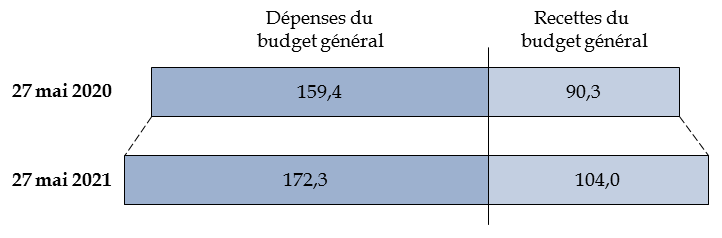

En outre, si l'on considère l'exécution budgétaire sur les cinq premiers mois de l'année, on constate que le déficit n'est pas, jusqu'à présent, plus élevé en 2021 qu'en 2020 , et qu'il évolue même de manière remarquablement similaire.

Évolution du solde budgétaire de l'État en 2020 et 2021

(en milliards d'euros)

Lecture : le solde budgétaire exécuté était de -121,9 milliards d'euros au 27 mai 2021. La ligne en pointillés simule la poursuite de l'évolution en 2021 pour atteindre la prévision de - 220,0 milliards d'euros prévue par le projet de loi de finances rectificative.

Source : commission des finances, à partir des situations hebdomadaires et mensuelles du budget de l'État

La décomposition du déficit est toutefois différente , les dépenses (+ 12,9 milliards d'euros) comme les recettes nettes (+ 13,7 milliards d'euros) étant en augmentation.

État des dépenses et des recettes du budget général

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires. Dépenses et recettes nettes de remboursements et dégrèvements. Recettes hors prélèvements sur recettes

La prévision du PLFR-1 supposerait donc que l'écart entre les dépenses et les recettes, qui sur les cinq premiers mois a été presque identique à son niveau de 2020, soit au second semestre beaucoup plus important qu'en 2020 , dans des proportions atteignant plus de 40 milliards d'euros en fin d'année, malgré l'allégement progressif des dépenses au titre de l'urgence.

Au total, il apparaît que le Gouvernement constitue une réserve de budgétisation importante qui va au-delà de la satisfaction des besoins immédiats et certains. C'est ce qu'indique aussi bien le niveau élevé des ouvertures de crédit sur la mission « Plan d'urgence » que l'abondement de l'enveloppe pour dépenses accidentelles et imprévisibles, présentés plus en détails infra .

Si le montant absolu du déficit affiché pourrait donc ne pas être atteint, l'écart avec le déficit présenté en loi de finances initiale résulte aussi de l'absence de mention de certains crédits ayant pourtant vocation à être consommés en 2021.

C. L'AUGMENTATION AFFICHÉE DU DÉFICIT EST AUSSI LIÉE POUR PARTIE AUX SILENCES DE LA LOI DE FINANCES INITIALE SUR LES CRÉDITS RÉELLEMENT DISPONIBLES EN 2021

Si le présent texte annonce une aggravation de 46,2 milliards d'euros du déficit budgétaire, le point de référence qu'est la loi de finances initiale pour 2021 omettait en réalité des crédits importants, qui avaient été reportés sans être explicitement mentionnés dans la loi. D'une manière générale, la gestion budgétaire actuelle se caractérise par des écarts anormaux entre l'utilisation des crédits et l'information présentée en loi de finances initiale.

1. Le report des crédits de la mission « Plan d'urgence » de 2020 à 2021 réduit la signification de la loi de finances initiale...

Comme il a été indiqué supra, le déficit budgétaire prévu en 2021 est désormais de 220,0 milliards d'euros, contre 173,3 milliards d'euros en loi de finances initiale. Toutefois cet écart est en partie illusoire dans la mesure où une partie du surcroît de déficit affiché maintenant était en fait implicite dès la fin 2020.

Ainsi que le rapporteur général l'a décrit en détail en présentant le projet de décret d'avance, 28,8 milliards d'euros de crédits ont été reportés de 2020 à 2021 sur la mission « Plan d'urgence », par six arrêtés successifs pris entre le 21 décembre 2020 et le 18 mars 2021. Ces crédits, qui avaient été ouverts par les lois de finances rectificatives successives de 2020, n'ont donc pas figuré explicitement dans la loi de finances initiale pour 2021, alors qu'ils ont vocation à être consommés au cours de cet exercice.

Dès lors, les ouvertures de crédit inscrites dans la loi de finances pour 2021 perdaient une partie de leur signification et ne constituaient plus une limite haute , comme il est de règle dans le cadre d'une autorisation, mais une limite basse aux dépenses effectives.

Il aurait été plus sincère , comme l'avait relevé le rapporteur général dès l'examen du quatrième projet de loi de finances rectificative en novembre 2020, d'annuler ces crédits au titre de 2020 (si possible en loi de finances rectificative, ou au plus tard en loi de règlement) et de les ouvrir en loi de finances initiale à un montant correspondant aux prévisions effectives, ce montant pouvant être corrigé par la suite en loi de finances rectificative en fonction de l'évolution de la situation. Le déficit inscrit en loi de finances aurait alors reflété l'état réel, selon les informations alors disponibles, des finances de l'État.

Cette utilisation extraordinaire des reports conduit d'ailleurs à une présentation inhabituelle du financement de ce déficit à l'article 4, qui sera présenté plus en détail infra : alors que le tableau des ressources et des charges conclut à une aggravation du déficit budgétaire de 191,2 milliards d'euros dans le texte adopté par l'Assemblée nationale, le déficit inscrit quelques lignes plus bas dans le tableau de financement est de 220,0 milliards d'euros.

Toutefois ce surcroît de déficit est en réalité déjà financé : l'État a en effet conduit en 2020 son programme d'endettement conformément aux objectifs fixés en troisième et quatrième lois de finances rectificatives, c'est-à-dire sur l'hypothèse d'un déficit budgétaire supérieur à 220 milliards d'euros. Cette décision peut être comprise dans la mesure où il aurait été difficile du point de vue des conditions de financement, et probablement impossible compte tenu des délais, de revoir en urgence les émissions de dette afin de les adapter aux dépenses constatées dans les toutes dernières semaines de l'année.

En conséquence, l'État s'est trouvé en fin d'année doté d'une trésorerie non utilisée d'un niveau considérable . Alimentée en outre par l'augmentation de 27,8 milliards d'euros des fonds déposés au Trésor par les correspondants du Trésor 21 ( * ) , elle a augmenté en 2020 de 63,4 milliards d'euros. Cette trésorerie surabondante sera utilisée en 2021 pour financer le déficit reporté d'une année sur l'autre.

Ces phénomènes expliquent une situation qui pourrait paraître paradoxale : alors que le présent projet de loi de finances rectificative prévoit un accroissement du déficit budgétaire de plus de 45 milliards d'euros , il ne demande aucun emprunt supplémentaire par rapport à la loi de finances initiale. Le déficit 2021 a en effet été, pour partie, financé en anticipation par les emprunts réalisés en 2020.

2. ... et les transferts de crédits contribuent à brouiller les limites entre les missions

Dans le projet de loi de règlement pour 2019, le Gouvernement faisait observer à juste titre qu'un faible niveau de reports, tel que celui qui avait été réalisé cette année-là à hauteur de 1,9 milliard d'euros sur le budget général, « confirme les effets vertueux de la sincérisation de la budgétisation ».

Au contraire, le niveau très élevé des reports de crédits de 2020 vers 2021 semble donc indiquer un changement de méthode budgétaire. La loi de finances initiale pour 2021 n'a en effet inscrit explicitement qu'un montant de crédits nettement inférieur à celui qui a été ultérieurement mis à disposition des ministères, sans que le caractère exceptionnel de la mission « Plan d'urgence » en constitue la seule explication.

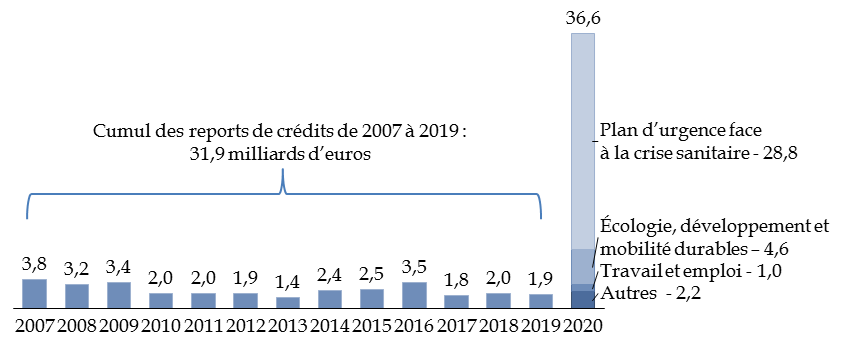

Le montant des reports de crédits a en effet atteint 36,6 milliards d'euros , soit 7,8 milliards d'euros sur les missions traditionnelles , hors mission « Plan d'urgence ».

Au cours des années précédentes, le montant des reports était toujours inférieur à 3,5 milliards d'euros, y compris lors de périodes comme les années 2009 à 2011, pendant lesquelles une crise économique importante contraignait déjà le Gouvernement à demander l'ouverture de crédits importants en cours d'année.

Reports de crédits à l'exercice suivant de 2007 à 2020

(en milliards d'euros)

Source : commission des finances, à partir des projets de loi de règlement

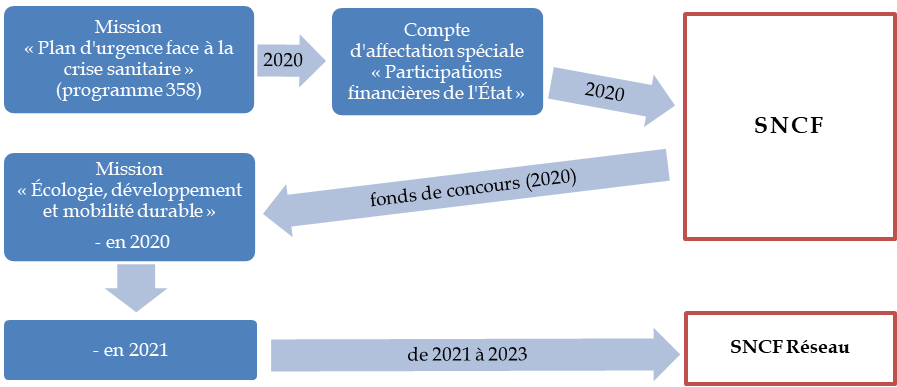

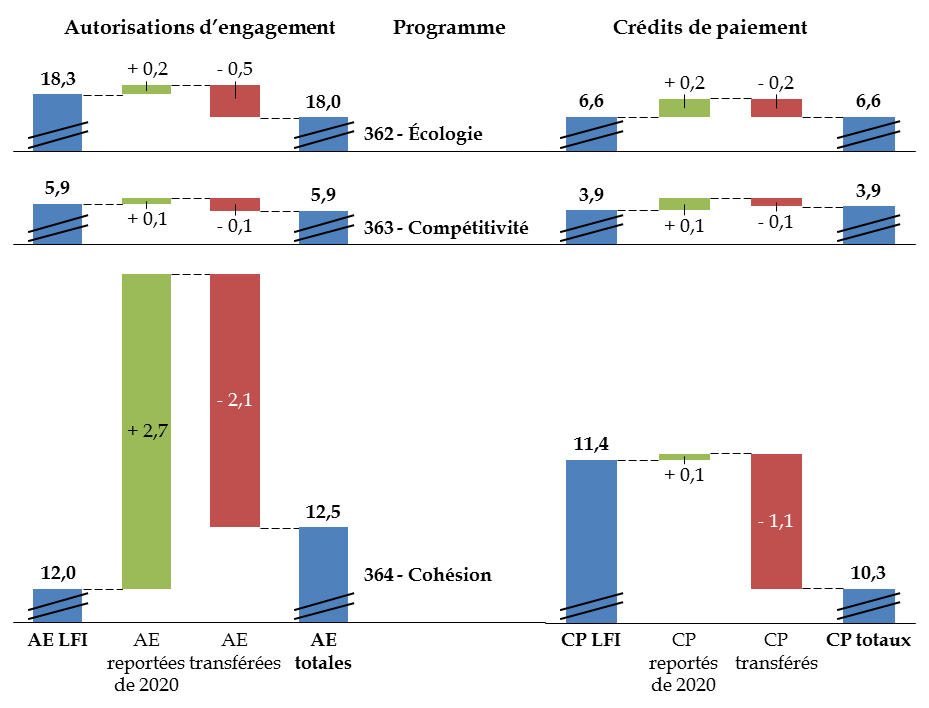

Le plus important de ces reports concerne, pour 4,1 milliards d'euros, l'opération de recapitalisation de la SNCF , qui est emblématique de la complexité de la gestion budgétaire mise en oeuvre par le Gouvernement . Cette opération, inscrite dans le plan de relance mais financée au départ par des crédits de la mission « Plan d'urgence », a conduit la SNCF à reverser les crédits reçus à la mission « Écologie, développement et mobilité durables » qui les a reportés de 2020 vers 2021, car ces crédits n'avaient pas vocation à être utilisés immédiatement.

La recapitalisation de la SNCF, une opération au parcours budgétaire particulièrement opaque

Présentée comme faisant partie intégrante du plan de relance, sans pour autant être inscrite aux crédits de la mission « Plan de relance » 22 ( * ) , la somme de 4,1 milliards d'euros destinée par l'État à une recapitalisation de la SNCF , afin de soutenir les investissements de SNCF Réseau, a en fait été apportée par le programme 358 de la mission « Plan d'urgence » , dont elle constitue la principale opération 23 ( * ) .

Cette somme, versée à la SNCF par l'intermédiaire du compte d'affectation spéciale « Participations financières de l'État » au mois de décembre 2020, est toutefois revenue immédiatement dans le budget de l'État , l'entreprise publique ayant versé ce montant à un fonds de concours du programme 203 « Infrastructures et services de transports » de la mission « Écologie, développement et mobilité durables », dédié depuis 2017 à la régénération du réseau ferroviaire.

Crédits reportés sur 2021

4,1 milliards d'euros

Budget général

Comptes spéciaux

Les crédits correspondants , présentés par le Gouvernement comme déjà déployés dans le cadre du plan de relance 24 ( * ) , n'ont donc pas encore été réellement dépensés mais ont été reportés vers 2021, pour être ensuite versés à SNCF Réseau de manière progressive entre 2021 et 2023 .

Le montant correspondant figurera donc deux fois dans les dépenses du budget général : d'abord en 2020 sur la mission « Plan d'urgence », puis au cours des années à venir sur la mission « Écologie, développement et mobilité durables ».

Source : commission des finances, à partir des documents budgétaires et du rapport de la Cour des comptes sur le budget de l'État en 2020

Si la mission « Plan d'urgence » a ainsi été utilisée pour financer un dispositif relevant principalement du plan de relance dans le cadre de l'opération de recapitalisation de la SNCF , c'est en sens inverse à la mission « Plan de relance » que le Gouvernement a fait appel pour financer , au premier semestre 2021 et pour un montant similaire, le dispositif d'activité partielle porté par le programme 364 « Cohésion » de la mission « Plan d'urgence » .

Ce dernier programme n'avait fait l'objet d'aucune ouverture de crédits en loi de finances initiale et ses crédits non utilisés en 2020 avaient été en grande partie reportés non pas sur le même dispositif, mais sur celui du fonds de solidarité pour les entreprises. Ce financement d'un dispositif d'urgence par la mission « Plan de relance » est d'environ 4,2 milliards d'euros, ce qui nécessite la réouverture d'un montant de crédits équivalent sur le programme 364 dans le présent projet de loi de finances rectificative.

La gestion des crédits paraît fondée sur une définition mouvante des frontières entre les politiques publiques . La loi organique relative aux lois de finances reposait sur l'idée, qui est celle des principes de spécialité et d'annualité budgétaires, qu'une mission du budget « comprend un ensemble de programmes concourant à une politique publique définie » et qu'un programme « regroupe les crédits destinés à mettre en oeuvre une action ou un ensemble cohérent d'actions relevant d'un même ministère », les unes et les autres disposant de moyens précisément définis pour l'année en cours en loi de finances. Dans la pratique actuelle du ministère chargé de l'économie et des finances, programmes et missions semblent être surtout utilisés comme des lignes de financement fongibles et reportables d'année en année , pouvant être mis au service de plusieurs politiques différentes en fonction des besoins, sous couvert de répondre à la situation exceptionnelle que traverse actuellement la France.

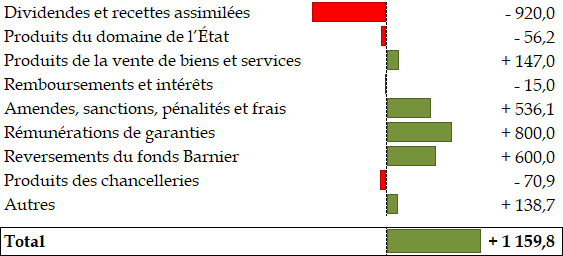

II. LES RECETTES DE L'ÉTAT SONT RÉVISÉES EN LÉGÈRE HAUSSE DE 3,1 MILLIARDS D'EUROS

Les recettes totales nettes du budget général selon le texte adopté par l'Assemblée nationale, une fois déduits les prélèvements sur recettes, sont estimées à un niveau de 215,6 milliards d'euros , en hausse de 3,1 milliards d'euros par rapport à la prévision en loi de finances initiale.

Cette augmentation modérée des recettes ne compense donc pas l'augmentation bien plus importante des dépenses (voir III, infra ).

Les recettes totales nettes du budget général comprennent les recettes fiscales nettes, en augmentation de 1,1 milliard d'euros, les recettes non fiscales, en hausse 1,2 milliard d'euros, et en sont soustraites les prélèvements sur recettes, en diminution de 0,8 milliard d'euros.

A. MALGRÉ LA POURSUITE DE LA CRISE SANITAIRE, LA PRÉVISION DE RECETTES FISCALES NETTES EST AUGMENTÉE DE 1,1 MILLIARD D'EUROS

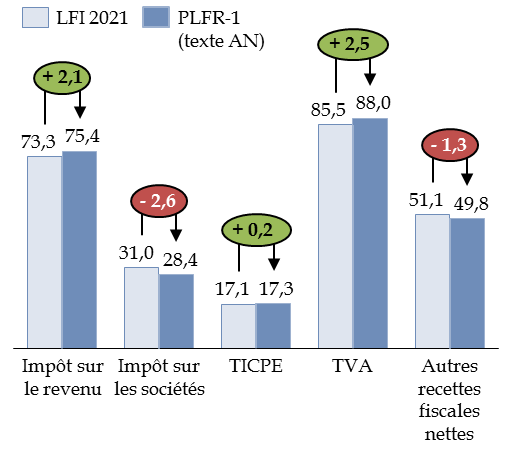

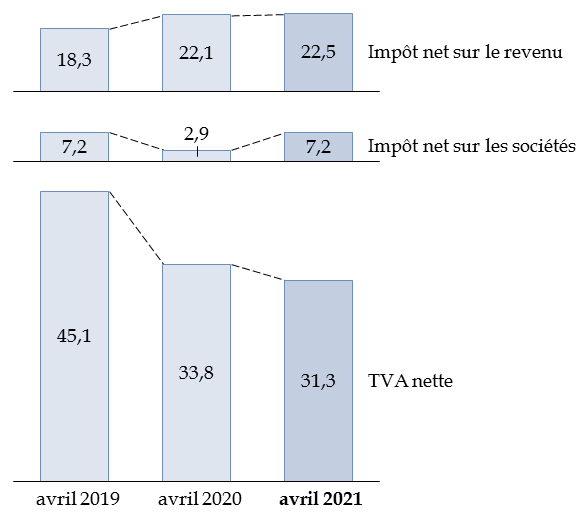

Le projet de loi de finances rectificative prévoit que le niveau des recettes fiscales nettes serait de 259,5 milliards d'euros , en hausse de 1,6 milliard d'euros par rapport à la prévision faite en loi de finances initiale. Les votes intervenus en première lecture à l'Assemblée nationale ont eu pour effet de les diminuer à un niveau de 259,0 milliards d'euros , en hausse de 1,1 milliard d'euros par rapport à la prévision.

Ces recettes seraient donc supérieures de 3,0 milliards d'euros aux recettes fiscales nettes de l'année 2020 , qui ont été de 256,0 milliards d'euros.

Évolution des recettes fiscales nettes

dans

le projet de loi de finances rectificative

(texte adopté par

l'Assemblée nationale)

(en milliards d'euros)

Source : commission des finances, à partir de l'exposé général du projet de loi de finances rectificative. Calculs Sénat pour les recettes nettes compte tenu des votes intervenus à l'Assemblée nationale

L'augmentation par rapport à la prévision en loi de finances initiale ne résulte pas de l'amélioration de la situation économique, puisque la poursuite des restrictions d'activité dans les premiers mois de l'année a au contraire constitué une contrainte pour l'activité économique.