G. L'AUGMENTATION DE LA CHARGE DE LA DETTE SERAIT PARTIELLEMENT COMPENSÉE PAR DES ÉCONOMIES SUR LES APPELS EN GARANTIE

Sur la mission « Engagements financiers de l'État », le projet de loi de finances rectificative demande l'ouverture de 1,9 milliard d'euros de crédits sur la charge de la dette et, en sens inverse, une révision à la baisse de 995 millions d'euros du coût des appels en garantie de l'État attendus en 2021.

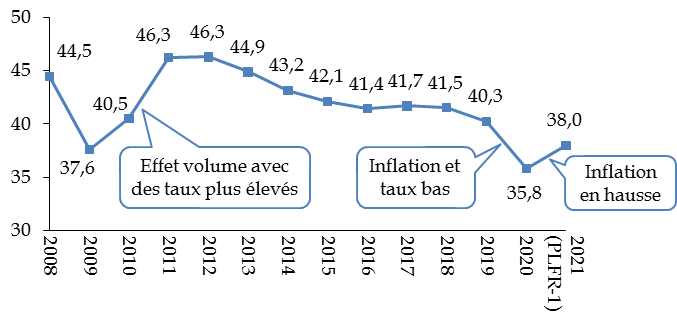

1. La reprise de l'inflation accroît la charge de la dette en 2021

Le projet de loi de finances rectificative prévoit un redressement de la charge de la dette , qui augmenterait en 2021 pour la première fois depuis dix ans.

Mesurée sur le périmètre du programme 117 « Charge de la dette et trésorerie de l'État » de la mission « Engagements financiers de l'État », donc non comprise la charge induite par la reprise de la dette reprise de SNCF Réseau 51 ( * ) , cette charge de la dette s'établirait à 38,0 milliards d'euros , en augmentation de 1,9 milliard d'euros par rapport à la prévision en loi de finances initiale.

Évolution de la charge de la dette

(programme 117)

depuis 2008

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Contrairement à l'augmentation des années 2010 et 2011, toutefois, cette augmentation n'est pas due principalement à l'augmentation du stock de dette causé par la crise économique, mais à celle de l'inflation au premier semestre , qui détermine le coût du coupon sur les OAT indexées.

En effet, les références d'inflation utilisées pour calculer, en loi de finances initiale, la provision pour charge d'indexation s'appuient principalement sur l'évolution des prix entre les mois de mai de l'année précédente et de l'année suivante, en l'occurrence entre mai 2020 et mai 2021. Les prévisions de charge de la dette données par le projet de loi de finances pour 2021 étaient construites sur une hypothèse de 0,6 % en moyenne pour l'inflation en France et 0,8 % pour la zone euro.

Or, les données communiquées dans le projet de loi de finances rectificative font état d'une inflation de 1,4 % en mai en glissement annuel pour la France. Pour la zone euro, elle s'est établie à 1,6 % en avril. Il est estimé que toute variation de 0,1 point de l'inflation se traduit par une variation de la charge de la dette à hauteur de 200 millions d'euros dans le même sens.

Cette ouverture de crédits est donc due à la hausse de l'inflation, et non à la légère remontée des taux observée depuis le début de l'année .

En effet, s'agissant des taux, ils ont certes remonté depuis quelques mois, progressant de - 0,30 % à la fin 2020 à + 0,18 % environ, mais restent encore nettement inférieurs aux niveaux sur lesquels ont été formées les hypothèses de la loi de finances pour 2021, à savoir 0,20 % à la fin 2020 et 0,70 % à la fin 2021.

2. Les appels en garantie n'atteindraient pas le niveau très prudent retenu en loi de finances initiale

Sur le programme 114 « Appels en garantie de l'État » , doté comme le programme 117 de crédits évaluatifs, le projet de loi de finances rectificative prévoit l'annulation de 995 millions d'euros en autorisations d'engagement et en crédits de paiement.

Le Gouvernement considère en effet que les défaillances des emprunteurs seraient moindres qu'anticipé en loi de finances initiale , sur les prêts faisant l'objet d'une garantie de l'État.

Il s'agit en premier lieu du dispositif des prêts garantis par l'État (PGE), mis en place par la première loi de finances rectificative du 23 mars 2020, dont ont bénéficié plus de 678 000 entreprises pour un montant total de prêts garantis de 138 milliards d'euros 52 ( * ) .

La prévision du coût des appels en garantie sur ce dispositif était de 1 266 millions d'euros dans le projet de loi de finances pour 2021 53 ( * ) . Cette estimation était probablement prudente, mais l'exposition finale de l'État était en tout état de cause difficile à connaître pour un dispositif créé dans des circonstances exceptionnelles.

L'Institut des politiques publiques, dans une étude sur les prêts garantis par l'État réalisée pour le compte de la commission des finances du Sénat 54 ( * ) , a ainsi considéré que le taux de sinistralité , sur l'ensemble de la période, devrait se limiter à environ 5 % pour les PGE en cours, et leur coût net à moins de 3 % du montant prêté - contre 9 % du montant prêté dans les estimations faites lors du lancement du dispositif au printemps 2020. Le rapport économique, social et financier annexé au projet de loi de finances pour 2021 estimait, pour sa part, les pertes finales brutes, hors primes, du dispositif à 4,6 % de l'encours accordé, tout en soulignant que la sinistralité attendue ne peut pas être calculée de manière précise et fiable ex ante.

Par ailleurs, l'article 8 du présent projet de loi de finances rectificative propose de prolonger de six mois, jusqu'au 31 décembre 2021, la période pendant laquelle l'octroi des PGE est autorisé. Cette prolongation, selon l'évaluation préalable de l'article, ne devrait pas avoir de conséquences budgétaires importantes dans la mesure où le rythme de souscription actuel des PGE est très faible 55 ( * ) .

* 51 La charge de la dette reprise de SNCF Réseau, d'un montant de 692 millions d'euros en 2021, non modifié par le présent projet de loi de finances rectificative, est retracée dans le programme 355 « Charge de la dette de SNCF Réseau reprise par l'État » de la mission « Écologie, développement et mobilité durables ».

* 52 Ministère de l'économie, des finances et de la relance, Prêt garanti par l'État - Tableau de bord interactif , 15 juin 2021.

* 53 Projet annuel de performances de la mission « Engagements financiers de l'État », p. 55.

* 54 Rapport de l'Institut des politiques publiques portant évaluation de la contrainte pour les entreprises du remboursement des Prêts garantis par l'État (PGE), annexe au rapport d'information n° 583 (2020-2021) de Jean-François Husson, rapporteur général, fait au nom de la commission des finances, déposé le 12 mai 2021.

* 55 Voir le commentaire de l'article 8 du présent projet de loi de finances rectificative.