N° 743

SÉNAT

SESSION EXTRAORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 7 juillet 2021

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi, adopté par l'Assemblée nationale après engagement de la procédure accélérée, de règlement du budget et d' approbation des comptes de l' année 2020 ,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

TOME II

CONTRIBUTIONS DES RAPPORTEURS SPÉCIAUX

ANNEXE N° 11a

Écologie, développement et mobilité durables

(Programmes 113 « Paysages, eau et biodiversité », 181 « Prévention des risques », 174 « Énergie, climat et après-mines », 345 « Service public de l'énergie », 217 « Conduite et pilotage des politiques de l'écologie, du développement et de la mobilité durables »)

COMPTE D'AFFECTATION SPÉCIALE : FINANCEMENT DES AIDES AUX COLLECTIVITÉS POUR L'ÉLECTRIFICATION RURALE

COMPTE D'AFFECTATION SPÉCIALE : TRANSITION

ÉNERGÉTIQUE

Rapporteur spécial :

Mme

Christine LAVARDE

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, M. Christian Bilhac, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

4090 , 4195 et T.A. 628 |

|

Sénat : |

699 (2020-2021) |

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR

SPÉCIAL

1. Les dépenses de la mission s'élèvent à 17,1 milliards d'euros en autorisations d'engagement (AE) et à 16,7 milliards d'euros en crédits de paiement (CP) , ce qui représente des augmentations respectives de 13,8 % et de 16,8 % à périmètre courant par rapport à 2019 . L'exécution des crédits de la mission en 2020 s'est ainsi révélée très supérieure aux crédits autorisés en loi de finances initiale (+ 9,6 % pour les AE et 5,7 % pour les CP), heurtée par les effets de la crise sanitaire.

2. Les ouvertures en cours de gestion ont été accordées dans le cadre de la troisième loi de finances rectificative de juillet 2020 : elles se sont élevées à 973 millions d'euros, en AE et CP. Toutefois, la quatrième loi de finances rectificative a procédé à l'annulation de 66,4 millions d'euros d'AE et a ouvert de nouveaux crédits en CP, à hauteur de 98,5 millions d'euros. Au total, en CP, 1,071 milliard d'euros ont ainsi été ouverts en cours d'année. Le programme 174 a été principalement concerné, avec une ouverture de 723 millions d'euros en juillet 2020, dont 623 millions d'euros pour les aides aux véhicules propres, dans le contexte du plan de relance automobile, et 100 millions d'euros pour la prime à la rénovation énergétique.

3. La consommation de crédits est inférieure au montant des crédits ouverts, en raison notamment de la sous-consommation des crédits dédiés à la recapitalisation de la SNCF. Toutefois, hors cette recapitalisation, 97 % des crédits ouverts ont été consommés, soit un taux de consommation des crédits ouverts similaire à celui de 2019.

4. Les dépenses fiscales rattachées à titre principal à la mission s'élèvent à 4,57 milliards d'euros. Or, leur pilotage reste insuffisant. Aucune dépense fiscale n'a ainsi fait l'objet d'une évaluation particulière en 2020. Il importe désormais de mieux évaluer les impacts environnementaux et économiques des dépenses fiscales les plus coûteuses rattachées à la mission.

5. Le plafond d'autorisations d'emplois (PAE), fixé pour 2020 à 38 501 ETPT, est respecté. En exécution, il s'est élevé à 38 350 ETPT, soit une sous-exécution de 151 ETPT. Depuis 2016, le PAE de la mission a diminué de 9 %, et s'est accompagné d'une déqualification de la structure des emplois du ministère : la sur-exécution des schémas d'emplois est allée de pair avec un moindre recrutement d'agents de catégories A et B que prévu et davantage de recrutements d'agents de catégorie C. Or, le ministère a besoin plus que jamais de personnels qualifiés pour mener la transition écologique en cours et exercer ses missions .

6. La prime de rénovation énergétique , destinée en 2020 aux ménages les plus modestes, a disposé de 390 millions d'euros de crédits en loi de finances initiale pour 2020 sur le programme 174. 185 millions d'euros supplémentaires ont été alloués en cours d'année au dispositif afin de pouvoir faire face à l'ensemble des demandes, portant le coût de la prime en 2020 à 575 millions d'euros. Or, seuls 455 millions d'euros ont été consommés, soit une sous-exécution de 120 millions d'euros, en raison d'un moindre rythme de décaissement des dépenses . Au total, près de 190 000 demandes de primes ont été déposées en 2020, d'après la ministre de la transition écologique, auditionnée le 26 mai dernier par la commission des finances du Sénat. Alors que le plan de relance porte également pour 2021 et 2022 des crédits consacrés au dispositif, l'articulation des crédits entre la présente mission et le plan de relance complexifie le suivi de l'exécution des crédits .

7. Les crédits consacrés aux aides à l'acquisition de véhicules propres ont atteint des montants indéniablement significatifs . Cependant, en 2020, un retard pris par l'agence de services et de paiement (ASP) dans le traitement des aides a entraîné une sous-consommation des crédits relatifs à la prime à la conversion . Compte tenu des enjeux de la transition énergétique du parc de véhicules et des incertitudes qui demeurent quant à la reprise économique du secteur automobile, une impulsion encore plus décisive pourrait être apportée par l'État .

8. Avec un taux d'usage du chèque énergie de 84 % et des problèmes d'acheminement postal , les crédits relatifs à ce dispositif ont été sous-exécutés en 2020. 687,4 millions d'euros de CP ont été exécutés en 2020, soit un montant inférieur de 134,7 millions d'euros aux CP inscrits en loi de finances initiale et inférieur de 7,2 millions d'euros aux CP exécutés en 2019. Quand bien même le chèque énergie peut être considéré comme un progrès par rapport aux anciens tarifs sociaux, de nouveaux efforts doivent être conduits pour que davantage de foyers modestes se saisissent de cette opportunité .

9. La surconsommation de crédits constatée en 2020 sur le CAS « transition énergétique » (TE) a pour origine la décision du Gouvernement d'adapter le calendrier des échéances de versements des compensations pour charges de service public de l'électricité . Anticipant une augmentation des charges de service public à compenser aux opérateurs en 2021, il a décidé de réduire au maximum les versements de compensations en année N+1. Afin de mettre en oeuvre ce nouveau calendrier de versements, 446,8 millions d'euros de crédits ont ainsi été ouverts sur le programme 764 à l'issue de la promulgation de la loi n° 2020-1473 de finances rectificative du 30 novembre 2020. Cette dotation de crédits complémentaires a accru de 7 % les crédits ouverts en loi de finances initiale sur le programme.

10. Pour le CAS « TE », l'année 2020 a également été marquée par la fin du remboursement de la dette « CSPE historique » qui était due à EDF . Cet évènement constitue l'origine principale de la diminution de 13 % des crédits inscrits en loi de finances initiale entre les exercices 2019 et 2020 . Elle explique la diminution de 51,2 % des crédits inscrits et consommés en 2020 sur le programme 765.

11. Le CAS « financement des aides aux collectivités pour l'électrification rurale » (FACÉ) a été marqué en 2020 par une sous-consommation des CP due aux répercussions de la crise sanitaire. Si le taux de consommation élevé des AE constaté en 2020 confirme les progrès réalisés dans la gestion du CAS , les conséquences de la crise sanitaire sont malheureusement venues enrayer provisoirement cette dynamique positive en ce qui concerne l'exécution des CP. Il conviendra de mesurer la tendance de moyen terme concernant le taux de consommation des crédits du CAS pour confirmer les progrès réalisés dans ses modalités de gestion

I. EXÉCUTION DES CRÉDITS DE LA MISSION EN 2020

1. Une augmentation importante des crédits de la mission par rapport à 2019 en loi de finances initiale pour 2020, résultant largement de mesures de périmètre

En loi de finances initiale pour 2020, la mission « Écologie, développement et mobilité durables » bénéficiait de 15,58 milliards d'euros d'autorisations d'engagement (AE) et de 15,84 milliards d'euros de crédits de paiement (CP), soit respectivement 1,19 milliard d'euros d'AE et 1,56 milliard d'euros de CP supplémentaires par rapport aux prévisions faites en loi de finances initiale pour 2019.

Cette hausse des crédits apparaissait toutefois très artificielle, car elle résultait de nombreux changements de périmètre :

- la création d'un programme 355 « Charge de la dette de SNCF réseau » reprise par l'État, doté de 400 millions d'euros ;

- la suppression du CAS « Aide à l'acquisition de véhicules propres », les crédits consacrés au bonus à l'achat de véhicules « propres » étant inscrits sur le programme 174 « Énergie, climat et après-mines », pour 395 millions d'euros ;

- la prime de rénovation énergétique mise à en place en 2020 pour les ménages modestes, remplaçant partiellement le crédit d'impôt pour la transition énergétique (CITE), était inscrite sur ce même programme (450 millions d'euros, mais 390 millions d'euros concernant directement la prime 1 ( * ) ).

Le programme 113 « Paysages, eau et biodiversité » a également enregistré une hausse de ses crédits en loi de finances initiale pour 2020 en raison d'une mesure nouvelle, la budgétisation d'une subvention de 41,2 millions d'euros sur le programme pour compléter le financement de l'Office français de la biodiversité, destinée à compenser la baisse de la redevance cynégétique.

Des mesures de transfert ont également eu lieu en 2020 : les crédits du chèque énergie ont été transférés du programme 345 vers le programme 174, sans effet sur les crédits de la mission.

En exécution , les dépenses de la mission s'élèvent à 17,1 milliards d'euros en AE et à 16,7 milliards d'euros en CP , ce qui représente des augmentations respectives de 13,8 % et de 16,8 % à périmètre courant par rapport à l'exécution 2019.

Évolution des crédits de la mission « Écologie, développement et mobilité durables » en 2020, y compris fonds de concours et attributions de produits

(en millions d'euros)

|

Programme |

2019 |

2020 |

Exécution/prévision 2020 |

Exécution 2020/2019 |

|||||

|

Prévision |

Exécution |

Prévision |

Exécution |

En volume |

En % |

En volume |

En % |

||

|

203 «Infrastructures et services de transport » |

AE |

5 418 |

5 415,2 |

5 481 |

6 569,2 |

1 088,2 |

19,9% |

1 154 |

21,3% |

|

CP |

5 265,5 |

5 221,8 |

5 716,4 |

5 909,1 |

192,7 |

3,4% |

687,3 |

13,2% |

|

|

205 «Sécurité et affaires maritimes, pêche et aquaculture » |

AE |

170,5 |

167,4 |

165,8 |

154,4 |

- 11,4 |

- 6,9% |

- 13 |

- 7,8% |

|

CP |

164,8 |

157,3 |

167 |

159,9 |

- 7,1 |

- 4,3% |

2,6 |

1,7% |

|

|

113 «Paysages, eau et biodiversité» |

AE |

175,6 |

167 |

205,1 |

196,3 |

- 8,8 |

- 4,3% |

29,3 |

17,5% |

|

CP |

171,8 |

159,4 |

211,3 |

190,6 |

- 20,7 |

- 9,8% |

31,2 |

19,6% |

|

|

159 «Information géographique et cartographique» |

AE |

513,2 |

507,3 |

506,6 |

517,4 |

10,8 |

2,1% |

10,1 |

2,0% |

|

CP |

513,2 |

507,9 |

506,6 |

519,5 |

12,9 |

2,5% |

11,6 |

2,3% |

|

|

181 «Prévention des risques» |

AE |

847,5 |

800 |

830,3 |

795,7 |

- 34,6 |

- 4,2% |

- 4,3 |

- 0,5% |

|

CP |

841,4 |

811,5 |

830,3 |

804,7 |

- 25,6 |

- 3,1% |

- 6,8 |

- 0,8% |

|

|

174 «Énergie, climat et après-mines» |

AE |

996,2 |

1 174,5 |

2 488,6 |

2 916 |

427,4 |

17,2% |

1 741,5 |

148,3% |

|

CP |

996,2 |

1 227,1 |

2 398,8 |

2 828,3 |

429,5 |

17,9% |

1 601,2 |

130,5% |

|

|

345 « Service public de l'énergie » |

AE |

3 297,5 |

3 815 |

2 596,2 |

2 605,4 |

9,2 |

0,4% |

- 1 209,6 |

- 31,7% |

|

CP |

3 319,4 |

3 248,6 |

2 673,2 |

2 974,1 |

300,9 |

11,3% |

- 274,5 |

- 8,4% |

|

|

217 «Conduite et pilotage des politiques de l'écologie, du développement et de la mobilité durables» |

AE |

2 973,5 |

2 952,6 |

2 898,6 |

2 918,6 |

20 |

0,7% |

- 34 |

- 1,2% |

|

CP |

3 011 |

2 991,2 |

2 926,8 |

2 948,8 |

22 |

0,8% |

- 42,4 |

- 1,4% |

|

|

355 « Charge de la dette de SNCF Réseau reprise par l'État » |

AE |

0 |

0 |

408,8 |

400 |

- 8,8 |

- 2,2% |

400 |

- |

|

CP |

0 |

0 |

408,8 |

400 |

- 8,8 |

- 2,2% |

400 |

- |

|

|

Total |

AE |

14 392 |

14 999 |

15 581 |

17 073 |

1 492 |

9,6% |

2 074 |

13,8% |

|

CP |

14 283,2 |

14 324,9 |

15 839,2 |

16 735 |

895,8 |

5,7% |

2 410,1 |

16,8% |

|

AE : autorisations d'engagement. CP : crédits de paiement. Prévision : prévision en loi de finances initiale, y compris les prévisions de fonds de concours (FDC) et attributions de produits (ADP). Exécution : consommation constatée dans le projet de loi de règlement.

Source : commission des finances du Sénat, d'après les documents budgétaires

L'exécution des crédits de la mission en 2020 s'est ainsi révélée très supérieure aux prévisions réalisées en loi de finances initiale (+ 9,6 % pour les AE et 5,7 % pour les CP), heurtée par les effets de la crise sanitaire (cf. infra ).

Le programme 174 « Énergie, climat et après-mines » présente ainsi une consommation d'AE et de CP supérieure aux crédits votés de près de 430 millions d'euros (soit une augmentation de près de 18 %), dans le contexte du plan de soutien au secteur automobile annoncé par le Président de la République le 26 mai 2020, qui a conduit au renforcement des aides à l'acquisition de véhicules propres à partir du 1 er juin.

Le programme 345 « Service public de l'énergie » présente une consommation de CP supérieure aux crédits votés de plus de 300 millions d'euros (soit une augmentation de 11 % par rapport aux crédits initiaux), en raison d'une ouverture de 306 millions d'euros pour le paiement de l'indemnité due au titre de la fermeture de la centrale de Fessenheim.

Certains programmes enregistrent quant à eux une sous-exécution des crédits votés. S'agissant du programme 113, près de 191 millions d'euros ont été consommés en 2020, soit près de 20 % de plus qu'en 2019 - mais 9 % de moins que les prévisions inscrites en loi de finances initiale (cf. infra ).

2. Une exécution heurtée par la crise sanitaire, des ouvertures de crédits importantes en cours d'année

Les crédits de la mission s'élèvent en exécution à 17,1 milliards d'euros en AE et à 16,7 milliards d'euros en CP , soit 1,5 milliard d'euros d'AE et 896 millions d'euros au-delà des crédits votés en loi de finances initiale.

L'exercice 2020 de la présente mission a en effet été marqué par des ouvertures de crédits importantes en loi de finances rectificative , consenties afin d'amortir les effets de la crise sanitaire. Au total, ce sont près de 23 milliards d'euros d'AE et plus de 21 milliards d'euros de CP qui ont été ouverts sur la mission pour l'année 2020.

Les fonds de concours apparaissent en très forte augmentation, en raison d'une opération de recapitalisation de la SNCF intervenue en cours d'année, à hauteur de 4 milliards d'euros .

En outre, près de 1 milliard d'euros de mesures de soutien à l'économie a transité par la mission , dont les mesures d'aides à l'acquisition de véhicules propres ou encore l'abondement pour la prime de rénovation énergétique . Plusieurs opérateurs rattachés à la présente mission ont également bénéficié d'une compensation des baisses de recettes (Cerema, IGN, Météo France, AFITF).

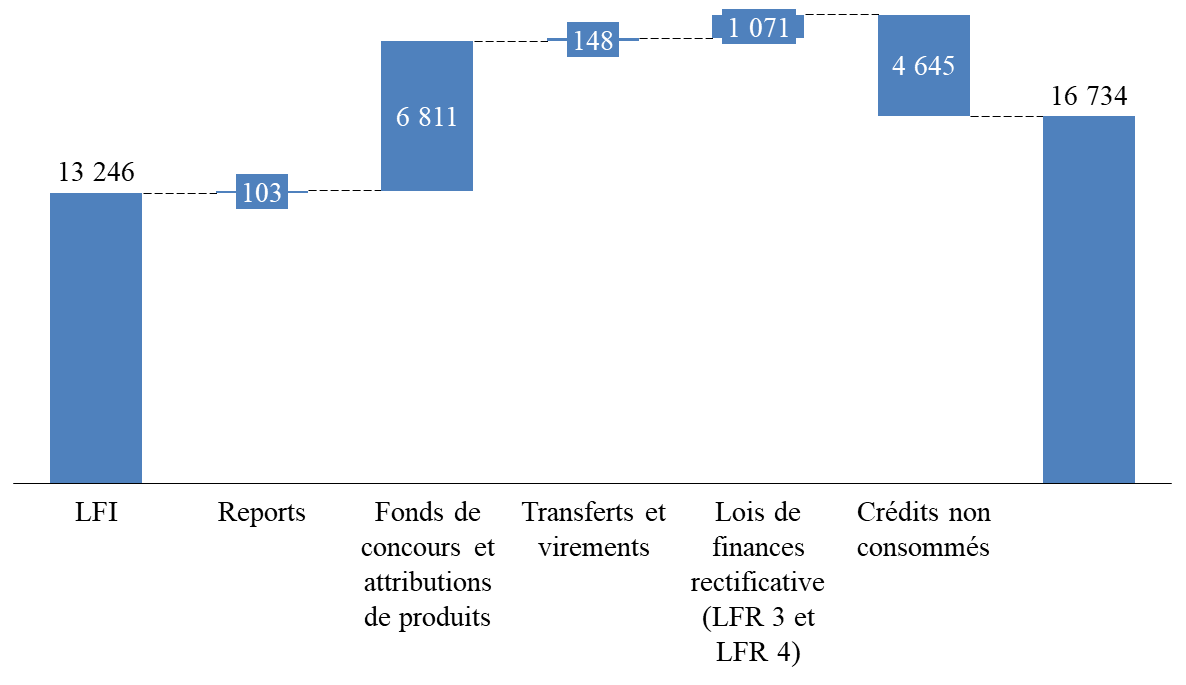

Ouverture et consommation des crédits de

paiement

sur la mission en 2020

(en millions d'euros)

Source : commission des finances à partir de la note d'analyse de l'exécution budgétaire 2020 de la mission de la Cour des comptes

Les ouvertures en cours de gestion ont été accordées dans le cadre de la troisième loi de finances rectificative de juillet 2020 2 ( * ) : elles se sont élevées à 973 millions d'euros, en AE et CP. Toutefois, la quatrième loi de finances rectificative 3 ( * ) a procédé à l'annulation de 66,4 millions d'euros d'AE et a ouvert de nouveaux crédits en CP, à hauteur de 98,5 millions d'euros. Au total, en CP, 1,071 milliard d'euros ont ainsi été ouverts.

Les ouvertures de crédits ont principalement porté sur :

- le programme 174, avec une ouverture de 723 millions d'euros en juillet 2020, dont 623 millions d'euros concernant les aides aux véhicules propres, dans le contexte du plan de relance automobile, et 100 millions d'euros pour la prime à la rénovation énergétique ;

- le programme 203, avec notamment une ouverture de 250 millions d'euros afin de compenser les différentes pertes de recettes à l'AFITF ;

- le programme 345, avec une ouverture de 306 millions d'euros pour le paiement de l'indemnité due au titre de la fermeture de la centrale de Fessenheim.

Les conséquences financières pour

l'État de la mise à l'arrêt

des deux réacteurs de

Fessenheim

Dans une enquête remise à la commission des finances sur l'arrêt et le démantèlement des installations nucléaires en mars 2020, réalisée dans le cadre de l'article 58-2° de la LOLF, la Cour des comptes considère que le protocole d'indemnisation d'EDF au titre de la mise à l'arrêt des réacteurs de Fessenheim est coûteux pour l'État.

L'indemnité initiale pour anticipation des dépenses liées à la fermeture est estimée à 370 millions d'euros . La loi de finances rectificative pour 2016 a inscrit à ce titre 446 millions d'autorisations d'engagement sur le programme 345 « Service public de l'énergie » de la mission « Écologie, transport et mobilité durables ». La loi de finances pour 2020 a inscrit 77 millions d'euros de crédits de paiement, et prévoyait d'affecter le même montant en 2021 et 2022, puis 213 millions d'euros au-delà de 2022. L'État prévoyait ainsi d'opérer les versements entre 2020 et 2024.

Or la Cour estime que le taux d'actualisation retenu, élevé, entraînerait un surcoût de 73 millions d'euros en cas de paiement échelonné jusqu'en 2024 , comme prévu par le protocole. La Cour recommandait ainsi que l'État verse à EDF, dès 2020, la totalité de l'indemnité initiale .

En cours de gestion, le ministère de la transition écologique a donc suivi la recommandation de la Cour et a versé dès 2020 la totalité de l'indemnité initiale à EDF : 370,2 millions d'euros ont ainsi été ouverts en 2020 en CP au sein du programme 345, pour l'action « Fermeture de la centrale de Fessenheim ».

Source : commission des finances du Sénat

Outre les annulations de réserve de précaution, les annulations ont principalement porté sur le programme 174, compte tenu de la sous-consommation du chèque énergie et de la prime de rénovation énergétique (cf. infra) .

La consommation de crédits est toutefois inférieure au montant des crédits ouverts, en raison notamment de la sous-consommation des crédits dédiés à la recapitalisation de la SNCF. D'après la Cour des comptes, si l'on neutralise l'effet de la recapitalisation de la SNCF, 97 % des crédits ouverts ont été consommés, soit un taux de consommation des crédits ouverts similaire à celui de 2019.

La Cour des comptes indique par ailleurs que des économies estimées à 337 millions d'euros ont pu être générées par une activité ralentie et des reports de manifestations internationales.

Ainsi, au total, le rapporteur estime que, compte tenu du caractère exceptionnel de l'année 2020, la gestion des crédits de la mission a été maîtrisée, et partage le constat de la Cour des comptes, qui estime que si le taux de consommation baisse légèrement, il reste élevé.

La loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022 fixe à 10,57 milliards d'euros le plafond des crédits de la mission pour 2020 (hors CAS Pensions). Les changements opérés en 2020 sur le périmètre de la mission exposé plus haut ne permettent pas d'analyser le respect de l'annuité 2020 telle que prévue par la loi de programmation. Tout au plus est-il possible d'affirmer que le montant est nécessairement sur-exécuté.

3. Une mission peu concernée par des mesures de régulation budgétaire en 2020

Le taux de mise en réserve initiale des crédits de la mission a été relativement faible : il s'est élevé à 4 % hors titre 2, contre 3 % en 2019 et à 0,5 % pour le titre 2 - il est à noter que les crédits inscrits au titre du Grand Plan d'Investissement (GPI) ne sont pas soumis aux mises en réserve : il s'agit par exemple des crédits relatifs à la prime à la conversion et des crédits alloués à la prime de rénovation énergétique. Certaines lignes budgétaires (comme le bonus automobile) ont par ailleurs bénéficié d'allégements de réserve, en contrepartie d'une augmentation de la réserve sur d'autres lignes.

Comme en 2019, la quasi-totalité de la réserve a été annulée ou libérée en cours d'année. Ainsi, 419 millions d'euros en CP hors titre 2 ont été gelés en début d'année, auxquels s'est ajouté un surgel en cours d'année de 148 millions d'euros en CP sur le programme 174, compte tenu de sous-consommations sur le chèque énergie et sur la prime de rénovation énergétique (uniquement en CP), dans la perspective de leur annulation en fin d'année (cf. infra ). 241 millions d'euros de CP ont été annulés, et 172 millions d'euros ont été libérés.

Ainsi, comme en 2019, les crédits réservés n'ont pas fait l'objet d'une annulation intégrale au cours de la gestion 2020.

4. Le coût des dépenses fiscales représente près du tiers des crédits de paiement de la mission et s'élève à 4,6 milliards d'euros

Les dépenses fiscales rattachées à titre principal à la mission s'élèvent à 4,57 milliards d'euros . Ce montant représente 27 % des crédits de paiement votés de la mission .

Évolution des principales dépenses

fiscales

rattachées à la mission depuis 2015

(en millions d'euros)

|

Dépenses fiscales |

2016 |

2017 |

2018 |

2019 |

2020 |

Évolution 2020/2016 |

|

|

800403 |

Remboursement d'une fraction de taxe intérieure de consommation sur le gazole utilisé par certains véhicules routiers |

425 |

645 |

1 143 |

1 382 |

1 674 |

+ 292 |

|

800404 |

Remboursement d'une fraction de taxe intérieure de consommation sur le gazole utilisé par les exploitants de transport public routier en commun des voyageurs |

84 |

109 |

168 |

225 |

282 |

+ 57 |

|

110222 |

CITE |

1 678 |

1 682 |

1 948 |

1 132 |

1 080 |

- 52 |

|

800210 |

Taux réduit de taxe intérieure de consommation au profit des installations intensives en énergie et soumises au régime des quotas d'émission de gaz à effet de serre |

228 |

307 |

903 |

903 |

- |

- |

|

Total des dépenses fiscales rattachées à la mission |

3 300 |

3 700 |

5 047 |

4 370 |

4 569 |

+ 1 269 |

|

Source : commission des finances du Sénat (d'après les documents budgétaires)

L'augmentation du coût des dépenses fiscales découle principalement des dépenses reposant sur les taxes intérieures de consommation sur les produits énergétiques (TICPE).

La montée en charge de la « contribution climat-énergie » (CCE ou « taxe carbone »), liée à l'évolution du prix de la tonne du CO 2 prévue par la loi de finances pour 2018, devait entraîner un renchérissement du coût des remboursements et tarifs réduits de TICPE : le coût des dépenses fiscales augmente en effet à mesure que l'écart se creuse entre le taux de TICPE de droit commun et les mécanismes dérogatoires. La suppression de la hausse de la « taxe carbone » à compter du 1 er janvier 2019, mesure prise à l'initiative du Sénat lors de l'examen du projet de loi de finances pour 2019 , devait entraîner mécaniquement une stabilisation du coût de ces dépenses fiscales à leur niveau de 2018, le niveau de prix de la tonne de carbone étant stabilisé en 2019 à son niveau de 2018. Or, les dépenses fiscales reposant sur la TICPE ont une nouvelle fois augmenté entre 2019 et 2020 : par exemple, le coût du tarif réduit appliqué au gazole pour le transport routier de marchandises supérieur à 7,5 tonnes s'élève à 1,674 milliard d'euros en 2020 (+292 millions d'euros entre 2019 et 2020) ; il s'agit de la principale dépense fiscale de la mission.

Le tarif réduit pour les produits énergétiques utilisés dans les installations grandes consommatrices d'énergie et soumises au régime des quotas d'émission de gaz à effet de serre coûtait, en 2019, 903 millions d'euros. Le rapport annuel de performances annexé à la présente mission ne donne pas d'information sur le coût de cette dépense fiscale en 2020. Le PLF 2021 a par ailleurs scindé cette dépense en trois dépenses fiscales, complexifiant le suivi du coût de ces dispositifs 4 ( * ) .

Il est à noter la baisse du coût du CITE, alors que son extinction est effective depuis le 31 décembre 2020. La loi de finances pour 2020 5 ( * ) a en effet engagé la réforme du CITE , qui n'est plus déterminé en fonction du prix des travaux mais en fonction des économies d'énergie et de la production de chaleur et de froid renouvelable . Un barème permet en effet de forfaitiser le crédit d'impôt en fonction de ces critères et selon le type d'équipement et de prestation. En 2020, le CITE était maintenu sous la forme d'un crédit d'impôt pour les ménages aux revenus « intermédiaires », tandis que pour les ménages modestes, cette aide a été versée sous forme de prime. Cette prime de rénovation énergétique est désormais budgétisée sur le programme 174 « Énergie, climat et après-mines ». Le CITE générera une dernière fois un coût pour l'État (estimé à 390 millions d'euros), portant sur les rénovations payées en 2020.

Enfin, il est à noter un rattachement à la présente mission en 2021 du tarif réduit de TICPE sur le gazole non routier (GNR) autre que celui utilisé par le secteur agricole, auparavant rattaché à la mission « Agriculture, alimentation et affaires rurales ». Alors que l'article 6 de la loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020 entendait supprimer le tarif réduit de TICPE sur le GNR au 1 er juillet 2021, le projet de loi de finances rectificative pour 2021, en cours d'examen par le Parlement, propose le report de cette suppression au 1 er juillet 2022 . Compte tenu des difficultés rencontrées par les secteurs concernés, en particulier celui du BTP, ce nouveau report apparaît légitime dans les conditions actuelles. Toutefois, la lisibilité de l'action publique et la sécurité juridique nécessaires aux acteurs économiques ne sont pas gagnantes dans cette perpétuelle procrastination fiscale.

En tout état de cause, le pilotage de ces dépenses fiscales reste insuffisant. Aucune dépense fiscale n'a ainsi fait l'objet d'une évaluation particulière en 2020.

Le projet de loi de finances pour 2021 a toutefois été élaboré à partir d'une démarche de construction d'un « budget vert » , s'appuyant sur les travaux de la mission conjointe de l'Inspection générale des finances et du Conseil général de l'environnement et du développement durable (CGEDD), qui a proposé une méthode en septembre 2019 6 ( * ) afin d'identifier et de classer les dépenses budgétaires et instruments fiscaux selon leurs impacts environnementaux, qu'ils soient positifs ou négatifs. Un jaune budgétaire, le « rapport sur l'impact environnemental du budget de l'État », a été annexé au même projet de loi, et consacre une partie à la fiscalité environnementale, en évaluant les impacts sur les ménages et les entreprises.

Il importe de rappeler que les exonérations sectorielles de taxes intérieures de consommation sont, d'après le CGDD, les principales subventions dommageables à l'environnement 7 ( * ) .

Le dispositif de remboursement de TICPE protège par exemple principalement le secteur des transports , en ciblant les entreprises qui utilisent beaucoup de carburants, comme le transport routier ou encore le transport routier en commun de voyageurs, afin de préserver la compétitivité des entreprises françaises de ces secteurs face à la concurrence internationale.

Toutefois, le rapporteur spécial partage le constat du Commissariat général au développement durable (CGDD), qui, dans une étude récente, affirmait : « apporter une aide à des secteurs peut s'avérer légitime, mais il serait plus efficace que cette aide transite par d'autres canaux (qu'une dépense fiscale) : ainsi, elle ne jouerait pas pour les entreprises de ces secteurs comme une désincitation à limiter leur consommation de carburant, en raison des exonérations qui s'appliquent » 8 ( * ) . Le Conseil des prélèvements obligatoires (CPO), dans son rapport sur la fiscalité environnementale 9 ( * ) , porte le même constat et propose que les dépenses fiscales attachées à la TICPE soient réorientées vers des objectifs favorables à l'environnement.

Le rapporteur spécial partage donc la recommandation de la Cour des comptes, qui propose de mieux évaluer les impacts environnementaux et économiques des dépenses fiscales les plus coûteuses rattachées à la mission .

* 1 Une partie des crédits - 60 millions d'euros - est destinée à bonifier le programme « Habiter Mieux » de l'ANAH et est donc transférée en base du programme 174 au programme 135 « urbanisme, territoires et amélioration de l'habitat » du ministère de la cohésion des territoires et des relations avec les collectivités territoriales.

* 2 Loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020.

* 3 Loi n° 2020-1473 du 30 novembre 2020 de finances rectificative pour 2020.

* 4 Tarif réduit pour le gaz naturel et le méthane utilisé dans les installations grandes consommatrices d'énergie et soumises au régime des quotas d'émission de gaz à effet de serre et tarif réduit pour les charbons utilisés dans ce type d'installations.

* 5 Loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020.

* 6 « Green budgeting : proposition de méthode pour une budgétisation verte » , rapport de la mission IGF/CGEDD publié le 25 septembre 2019.

* 7 Fiscalité environnementale, un état des lieux, Commissariat général au développement durable (CGDD), janvier 2017.

* 8 Les aides dommageables à l'environnement, une réalité complexe, Commissariat général au développement durable (CGDD), décembre 2017.

* 9 La fiscalité environnementale au service de l'urgence climatique, Conseil des prélèvements obligatoires, septembre 2019.