II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Les PIA à l'épreuve de la crise sanitaire : des crédits fortement mobilisés

Dans le contexte de la crise sanitaire, le Secrétariat général pour l'investissement (SGPI) a mobilisé près de 1 459 millions d'euros de crédits issus du PIA 3, dont 315 millions d'euros de crédits redéployés .

À cet égard, il convient de relever que la souplesse caractérisant la gestion du PIA 3 se prêtait particulièrement à l'adaptation et la réorientation en urgence de plusieurs actions , qu'il s'agisse du renforcement et de la diversification des moyens dévolus à la recherche dans le secteur de la santé ou du lancement de dispositifs destinés à soutenir les entreprises en difficulté et accompagner la reprise.

Ces crédits ont essentiellement été mobilisés à partir du programme 423 « Accélération de la modernisation des entreprises », doté de 4,1 milliards d'euros en AE (soit 41 % des AE ouvertes pour l'ensemble de la mission). En 2020, l'intégralité des 1 105,0 millions d'euros de crédits de paiement ouverts sur le programme 423 ont ainsi été consommés .

Mesures prises dans le contexte de la crise sanitaire

(en millions d'euros)

|

Mesures d'urgence pour les acteurs impactés par la crise |

|

|

Création d'un dispositif provisoire « French Tech bridge » pour organiser un investissement-relais de quelques mois au profit des start-ups à fort potentiel de croissance, leur permettant de passer la période de ralentissement économique |

160 M€ |

|

Renforcement des fonds propres des entreprises impactées par la crise (PME et ETI qui réalisent au moins 5 millions d'euros de chiffre d'affaires) via le fonds dit « de renforcement des PME » (FRPME) |

45 M€ |

|

Mesures destinées à développer des

solutions innovantes

|

|

|

Lancement d'un appel à projets « PSPC-Covid 19 » pour développer des solutions thérapeutiques contre la Covid-19 |

84 M€ |

|

Lancement d'un appel à manifestation d'intérêt pour identifier et soutenir les projets innovants dans la lutte contre la Covid-19 (production de médicaments ou principes actifs) |

120 M€ |

|

Ouverture d'une thématique « Santé - situation d'urgences » lors du lancement de la 4 ème vague du concours d'innovation i-Nov |

20 M€ |

|

Lancement d'un appel à projets intitulé « Hybridation des formations de l'enseignement supérieur » pour développer de nouveaux modes d'enseignement, à la fois en présentiel et à distance |

45 M€ |

|

Mesures visant à accompagner la reprise économique |

|

|

Cofinancement de projets d'innovation partenariale portés par les Instituts de recherche technologique (IRT) et des Instituts pour la transition énergétique (ITE) jusqu'en 2025 |

450 M€ |

|

Aides aux projets de recherche et développement structurants pour la compétitivité (PSCP) pour soutenir l'innovation des filières industrielles |

100 M€ |

|

Contribution aux plans de relance sectoriels français : - Plan automobile : soutien aux activités de R&D des industriels (150 M€) - Plan aéronautique : soutien aux premiers travaux visant le lancement d'une nouvelle gamme d'avions commerciaux à propulsion hydrogène (135 M€) - Plan Tech : création d'une enveloppe « French Tech Souveraineté » pour soutenir les entreprises développant des technologies d'avenir à caractère souverain (150 M€) |

435 M€ |

|

Total |

1 459 M€ |

Source : commission des finances, à partir des documents budgétaires

Si le rapporteur salue donc les efforts réalisés, il relève néanmoins que ces ajustements ont nécessité de multiples mouvements de crédits. Selon le SGPI, ces derniers ont eu lieu au sein des enveloppes existantes et n'ont donc pas eu d'impact majeur sur l'exécution budgétaire 2020. Ces nombreux redéploiements obèrent cependant de manière significative la capacité de la représentation nationale à suivre l'exécution des crédits votés en loi de finances initiale, a fortiori quand ils proviennent des PIA 1 et 2 (cf. infra ).

Pour le rapporteur, il serait donc opportun de garantir une plus grande traçabilité des mouvements réalisés , en consacrant dans les documents budgétaires à venir un volet dédié à l'impact des mesures liées à la crise sanitaire sur la gestion opérée en 2020.

2. Malgré une accélération des décaissements en 2020, une mise en oeuvre relativement lente du PIA 3

La mission « Investissements d'avenir » se caractérise par la persistance d'un important décalage temporel entre la consommation budgétaire des crédits du PIA et le versement effectif des dotations aux projets soutenus .

En effet, la consommation des crédits du PIA 3 se fait en deux temps. Tandis que les dépenses de l'État vers les opérateurs sont suivies dans le cadre de la procédure budgétaire annuelle , les dépenses des opérateurs vers les bénéficiaires finaux sont suivies par le biais d'une comptabilité ad hoc , faisant l'objet d'un compte-rendu trimestriel adressé au Parlement.

La consommation des crédits fait ainsi intervenir trois phases successives :

- l'engagement , matérialisé par la décision du Premier ministre, qui désigne une enveloppe par projet financé et confie à l'opérateur le soin de négocier un contrat entre l'État et le bénéficiaire ;

- la contractualisation , correspondant à la signature d'un contrat entre l'État et chaque bénéficiaire d'un financement ;

- le décaissement , c'est-à-dire le paiement effectif des sommes aux bénéficiaires, qui s'étale sur plusieurs années.

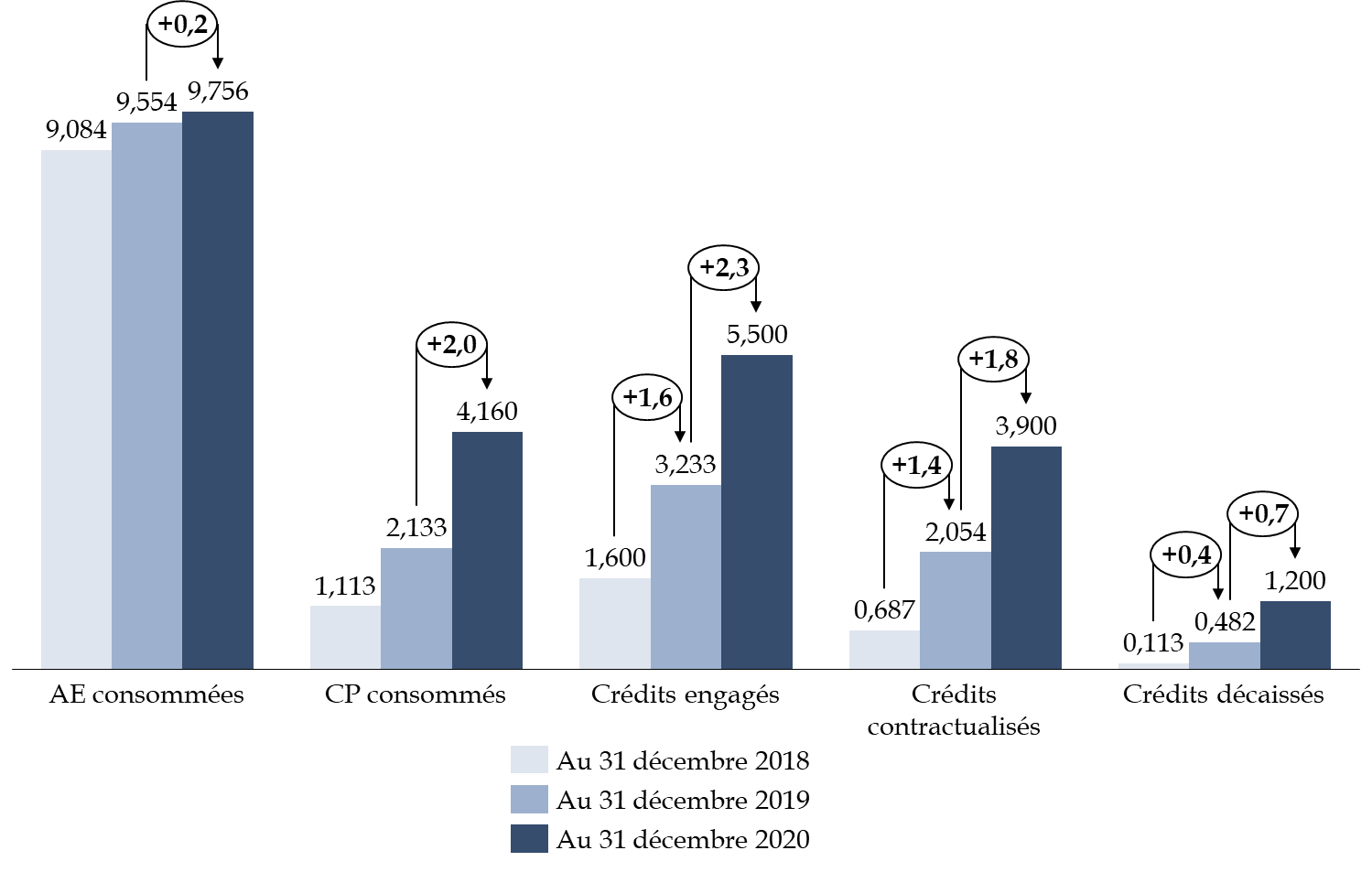

Comparaison de l'état d'avancement du PIA 3 entre 2018 et 2020

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Au 31 décembre 2020, alors que 9,75 milliards d'euros d'AE et 4,16 milliards d'euros de CP ont été consommés sur le périmètre de la mission « Investissements d'avenir », seuls 1,2 milliard d'euros ont effectivement été décaissés au profit des porteurs de projets .

L'exécution 2020 témoigne néanmoins d'une montée en puissance bienvenue dans les décaissements. Avec une progression de 0,7 milliard d'euros en 2020, contre 0,4 milliard d'euros en 2019, les crédits décaissés sont supérieurs, en flux, aux nouveaux engagements pris en 2020, de l'ordre de 0,2 milliard d'euros en AE.

De la même manière, les niveaux d'engagement et de contractualisation des crédits atteints à la fin de l'année 2020 témoignent d'une accélération notable dans la mise en oeuvre du PIA 3 .

Ces résultats sont à mettre en relation avec les mesures prises par le SGPI pour adapter les modalités de financement des lauréats du PIA dans le contexte de la crise , avec notamment une accélération dans le versement de près de 250 millions d'euros d'aides à l'innovation déjà attribuées mais pas encore perçues par leurs bénéficiaires.

Le rapporteur note cependant que le montant des restes à payer reste important , puisque seuls 4,16 milliards d'euros de CP ont été exécutés à la fin de l'année 2020, soit un peu plus de 40 % des AE votées en loi de finances initiale pour 2017 . Au 1 er janvier 2021, les restes à payer s'élèvent ainsi à plus de 5,5 milliards d'euros selon le SGPI, dont 2,05 milliards d'euros sur le programme 421, 1,95 milliard d'euros sur le programme 422 et 1,59 milliard d'euros sur le programme 423.

Dans ce contexte, si le décaissement progressif des fonds en loi de finances initiale permet de préserver le pouvoir de contrôle de la représentation nationale, il n'est pas sans impact sur la gestion de leur trésorerie par les quatre opérateurs de la mission . En effet, ces derniers élaborent des échéanciers de versements des fonds aux porteurs de projets, sans maitriser le rythme des décaissements budgétaires qui leur sont alloués.

Il importe donc, pour garantir la soutenabilité des engagements pris et éviter une mise sous tension trop importante de la trésorerie des opérateurs, que le décaissement des fonds s'intensifie dans les mois à venir .

3. Un déficit toujours substantiel de lisibilité, qui risque d'être aggravé à l'avenir

Les règles budgétaires applicables au PIA 3 dérogent largement aux grands principes des finances publiques.

Ainsi, la gestion des crédits du PIA reste très largement extrabudgétaire et induit une double comptabilité (cf. supra ) ce qui implique pour la représentation nationale de recourir à plusieurs outils de suivi extrabudgétaire , au premier rang desquels figurent les bilans financiers trimestriels du SGPI.

Le PIA 3 se caractérise également par des règles particulièrement souples en matière de reports et de redéploiements des crédits . En 2020, des redéploiements massifs sont donc intervenus, tantôt entre actions des PIA et actions du budget général, tantôt entre actions des PIA 1 et 2 et actions du PIA 3, tantôt entre actions du PIA 3, tantôt au sein d'une même action du PIA 3 (pour rééquilibrage entre différents modes de financement).

Ainsi, à titre d'exemple, les documents budgétaires précisent qu'un montant de 18,9 millions d'euros de reliquats constatés sur l'action du PIA 1 « Astrid » a été redéployés sur l'action « Démonstrateurs » du PIA 3, mais que ce mouvement « n'apparait pas dans l'exécution 2020 », puisque les crédits ont été « rétablis, puis annulés avant d'être à nouveau reconsommés sur la même action » 10 ( * ) .

Pour le rapporteur, l'ampleur et la fréquence de ces mouvements, difficilement lisibles pour certains, complexifient considérablement le suivi de l'exécution des actions et la lecture des documents budgétaires transmis au Parlement.

Dans ce contexte, comme l'a rappelé le Comité de surveillance, la pérennisation des investissements d'avenir ne pourra être équilibrée vis-à-vis du Parlement que « si les principes d'additionnalité et les exigences en termes de reporting et d'évaluation des actions sont respectées » 11 ( * ) .

Or, le rapporteur relève, cette année encore, la persistance de plusieurs entorses au principe d'additionnalité, selon lequel les crédits du PIA n'ont pas vocation à se substituer aux dotations budgétaires ordinaires.

Ainsi, l'action « Nano 2022 » du programme 422 « Valorisation de la recherche » contribue-t-elle aux côtés du Fonds pour l'innovation et l'industrie (FII) et du programme 192 « Recherche et enseignement supérieur en matière économique et industrielle » de la mission « Recherche et enseignement supérieur » au programme « Nano 2022 », qui faisait historiquement l'objet d'un financement sur crédits budgétaires. Le rapporteur regrette la mobilisation des crédits du PIA pour combler des « trous budgétaires », qui s'apparente à un détournement de cet outil exclusivement créé pour augmenter le potentiel de croissance économique de la France.

De la même manière, il serait actuellement envisagé de mobiliser des crédits issus du PIA 3 (notamment sur le volet régionalisé) pour participer à l'effort de reconversion industrielle du territoire de Fessenheim après la fermeture de la centrale en 2020. Étant donné que cette démarche semble peu conforme à la doctrine d'investissement votée par le Parlement lors de l'examen du projet de loi de finances pour 2021 12 ( * ) , le rapporteur suivra avec une attention particulière les décisions qui seront prises sur ce point.

Enfin, s'agissant du reporting , le rapporteur regrette que la dispersion des informations financières nuise au suivi et au contrôle de l'emploi des crédits du PIA 3 . Ce déficit de lisibilité est d'autant plus problématique qu'il risque d'être significativement aggravé par le lancement d'un quatrième programme d'investissements d'avenir, contemporain au PIA 3.

Alors même que l'intégralité des crédits de paiement n'a pas encore été versée aux opérateurs, deux programmes d'investissement d'avenir, avec des rythmes nécessairement divergents d'engagement et de consommation des crédits, coexisteront donc au sein de la même mission budgétaire . Il y a dès lors fort à craindre qu'il soit encore plus malaisé, pour le Parlement, de disposer d'une vision d'ensemble de l'impact et de gestion de ces programmes .

* 10 Rapport annuel de performance 2020, p.49.

* 11 Ibid.

* 12 Article 233.