B. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

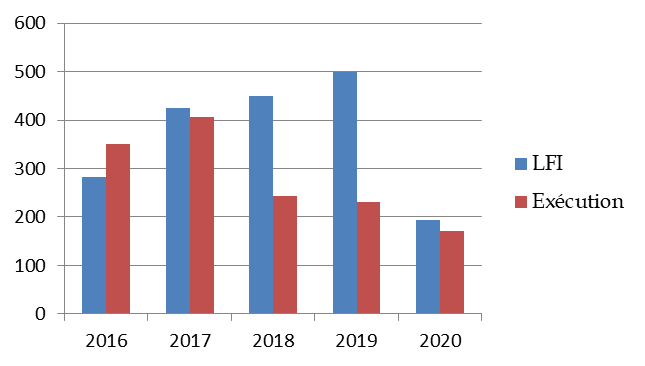

1. Des recettes des radars en-deçà des prévisions qui fragilisent les ressources de l'AFITF

L'AFITF ne fait pas partie du périmètre du compte spécial, pour autant elle bénéficie du solde des recettes des amendes radars non versées au programme 751 et à la section 2 et ces recettes ont pu constituer une ressource importante (400 millions d'euros en 2017).

Mais depuis trois ans, les espoirs de recettes croissantes ont laissé place à des ressources bien plus faibles que prévues comme l'illustre le graphique ci-dessous :

Évolution du montant des recettes des amendes forfaitaires des radars

versées à l'AFITF (2016-2020)

(en millions d'euros)

Source: commission des finances du Sénat, d'après les données du rapport annuel de performances « Contrôle de la circulation et du stationnement routiers » annexé au projet de loi de règlement pour 2020

Cette situation, par ailleurs source de complexité, n'est pas satisfaisante et plaide, à défaut d'une refonte ou suppression du CAS, pour l'intégration au sein de ce dernier des ressources versées à l'AFITF.

Un programme dédié pourrait être créé qui servirait de support budgétaire à l'instar du programme 754 tandis que le programme 753 d'un montant très faible (26 millions d'euros) serait fusionné avec le programme 751, schéma qui de plus simplifierait légèrement l'architecture d'ensemble.

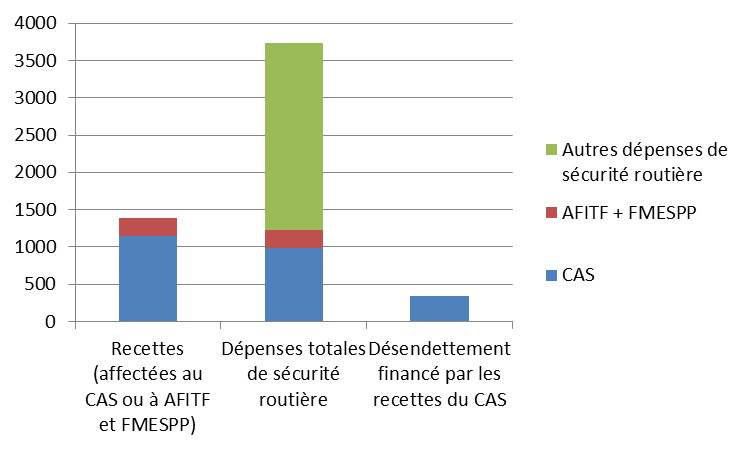

2. Le CAS, devenu trop complexe, n'est plus lisible et ne reflète pas l'effort fourni au titre de la sécurité routière

L' article 21 de la loi organique relative aux lois de finances du 1 er août 2001 dispose que les comptes d'affectation spéciale (CAS) « retracent (...) des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées ».

Le compte spécial contrevient à ce principe de spécialité puisque 30 % de ses recettes sont attribuées au programme 755 « Désendettement de l'État » (343 millions d'euros) qui ne concerne pas des dépenses de sécurité routière.

En outre, 172 millions d'euros ont été versés à l'AFITF, mais ces dépenses (qui présentent un lien avec la sécurité routière au titre de l'amélioration du réseau routier) ne sont pas intégrées au compte spécial.

Enfin l'essentiel des dépenses de sécurité routière (3,7 milliards d'euros en 2020 d'après le document de politique transversale annexé au PLF 2020) échappe au compte spécial, ce qui conduit à multiplier les documents budgétaires (deux PAP, un jaune et le DPT) si l'on souhaite obtenir une vision d'ensemble du financement de cette politique.

Recettes et dépenses du compte spécial et de la sécurité routière

(en millions d'euros)

Source: commission des finances du Sénat, d'après les données du rapport annuel de performances « Contrôle de la circulation et du stationnement routiers » annexé au projet de loi de règlement pour 2020