TITRE

PREMIER

DISPOSITIONS RELATIVES AUX RESSOURCES

ARTICLE 1

Relations

financières entre l'État et la sécurité sociale

. Le présent article majore pour 2021 la fraction de TVA affectée à la caisse nationale d'assurance-maladie de 0,77 point afin de financer deux mesures relatives à la crise sanitaire :

- le coût des dons de vaccins à des pays tiers en 2021 ;

- la quote-part des investissements du Ségur de la santé financée par les versements européens perçus au titre des mesures présentées dans le plan national de relance et de résilience.

Le taux de la fraction de TVA est ainsi porté, depuis le projet de loi de finances initiale pour 2021, de 27,89 % à 28,66 %.

La compensation de ces mesures est cohérente avec le fait que celles-ci relèvent davantage de la politique de santé publique que de la sécurité sociale, et elle permet de limiter l'aggravation du déficit des comptes sociaux. L'adoption de cet article requerra cependant une coordination au sein du projet de loi de finances pour 2022.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LA FRACTION DE TVA VISE À COMPENSER LES ALLÈGEMENTS GÉNÉRAUX DE CHARGES SOCIALES ET LES TRANSFERTS ENTRE L'ÉTAT ET LA SÉCURITÉ SOCIALE

La loi de financement de la sécurité sociale pour 2019 23 ( * ) donne le cadre actuel des relations financières entre l'État et la sécurité sociale.

Avant 2019, en application de l'article L. 131-7 du Code de la sécurité sociale, qui a été introduit par la loi n°94-637 du 25 juillet 1994 relative à la sécurité sociale, l'État prenait à sa charge intégralement toute mesure de réduction d'exonération de cotisations sociales et de contributions sociales.

Depuis 2019, la compensation des baisses de prélèvements obligatoires par l'État n'est plus automatique et peut être supportée par la sécurité sociale. La participation de la sécurité sociale au financement du coût des allègements de charges est justifiée par un raisonnement économique, selon lequel l'effet bénéfique de ces mesures sur l'emploi, et donc pour la masse salariale sur laquelle sont assises les cotisations sociales, doit compenser la perte de recettes qu'elles induisent.

Les modalités des relations financières entre l'État et la sécurité sociale sont désormais les suivantes :

- les exonérations spécifiques de cotisations sont toujours prises en charge par l'État ;

- les baisses de prélèvements obligatoires ne donnent pas lieu à compensation ;

- les transferts entre l'État et la sécurité sociale donnent lieu à l'affectation d'une fraction de TVA supplémentaire.

Cette nouvelle architecture permet de déroger, annuellement , aux dispositions de l'article L. 131-7 du code de la sécurité sociale.

II. LE DISPOSITIF PROPOSÉ : UNE MAJORATION DE LA FRACTION DESTINÉE À FINANCER DES DÉPENSES RELATIVES À LA CRISE SANITAIRE ET PRISES EN CHARGE PAR LA SÉCURITÉ SOCIALE

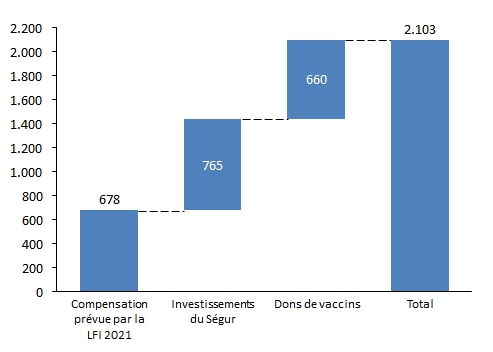

Le présent article prévoit, pour 2021, une majoration de la fraction de TVA transférée à la sécurité sociale de l'ordre de 1 425 millions d'euros.

Le 1° du I prévoit ainsi que le taux de la fraction de la TVA passe de 27,89 % à 28,66 %. Le 2° du I précise que 23,48 points, contre 22,71 points en loi de finances initiale pour 2021, devraient être affectés à la branche maladie, maternité, invalidité et décès du régime général . Les 5,12 points restants seraient affectés à l'ACOSS.

Cette majoration est destinée à couvrir deux dispositifs majeurs :

- le coût des dons de vaccins à des pays tiers en 2021 (660 millions d'euros). Cette année, la France s'était engagée à faire don de 72 millions de doses de vaccins à ces pays ;

- le transfert de ressources au titre de la quote-part des investissements du Ségur de la santé dans les versements européens perçus au titre des mesures présentées dans le plan national de relance et de résilience (765 millions d'euros).

En sens inverse, ce projet de loi de finances rectificative réduit de 0,01 point de TVA, ce qui correspond à 18 millions d'euros, le transfert de part de TVA prévu dans la loi de finances initiale pour 2021 . En effet, la loi de finances pour 2021 prévoyait 179,6 milliards d'euros de recettes nettes totales de TVA, tandis que la présente loi de finances rectificative estime ces recettes à 181,7 milliards d'euros. La fraction de TVA transférée pour compenser les chargées citées dans la loi de finances initiale pour 2021 aurait donc été plus élevée que prévue sans modification de ce taux.

Les 1 425 millions d'euros prévus par le présent projet de loi de finances rectificative s'ajoutent ainsi au 678 millions d'euros de compensation des dispositifs prévus en loi de finances initiale pour 2021, pour un total de de 2 103 millions d'euros de TVA transférée en 2021 .

Décomposition de l'augmentation de la fraction

de TVA

affectée à la sécurité sociale en

2022

(en millions d'euros)

Source : commission des finances du Sénat, d'après les annexes 6 au PLFSS 2021 et 2022

Avec ces compléments, le montant total de la TVA transféré à la sécurité sociale en 2021 atteindrait 52,5 milliards d'euros .

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté cet article sans modification .

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE MAJORATION QUI PERMET DE LIMITER L'AGGRAVATION DES COMPTES SOCIAUX ET QUI NÉCESSITERA UNE COORDINATION AVEC LE PROJET DE LOI DE FINANCES

Le montant de la TVA transférée dans ce projet de loi de finances, à savoir 1 425 millions d'euros, est plus que le double de celui prévu en loi de finances pour 2022, à savoir 625,9 millions d'euros, de même que celui prévu en loi de finances pour 2021, qui s'élevait à 678 millions d'euros.

Bien que ces montants représentent une faible part des recettes de la sécurité sociale, sachant que les prévisions de recettes pour 2021 du régime général et du FSV sont de 421,7 milliards d'euros 24 ( * ) , ils ne sont pas négligeables pour autant . Le déficit des comptes de la sécurité sociale prévu à la fin de l'exercice 2021 est de 34,6 milliards d'euros, et 1,425 milliard d'euros non compensés l'aggraverait de 4,2 %.

Les deux dispositifs compensés ne relèvent pas des exonérations spécifiques de cotisations sociales ou des baisses de prélèvements obligatoires, mais de manière plus générale des transferts entre l'État et la sécurité sociale .

En effet, les dons de vaccins se rapportent à l'aide publique au développement, et se trouvent ainsi en dehors de la logique contributive de la sécurité sociale . Quant aux investissements du Ségur de la santé concernés par la compensation, ils s'inscrivent dans le cadre du plan de relance européen Next generation EU .

Par ailleurs, des politiques « temporaires », comme des politiques d'investissement, qui ont été supportées par la sécurité sociale, ont été à plusieurs reprises compensées par des transferts de TVA. C'est le cas par exemple du plan d'investissement de 45 millions d'euros pour l'agence de santé de Wallis et Futuna, compensé dans le projet de loi de finances pour 2022. Il est possible dans ce cas de retrancher la part de TVA transférée dans un projet de loi de finances ultérieur.

Enfin, il convient de souligner qu'adopter cet article du projet de loi de finances rectificative supposera de modifier l'article 17 du projet de loi de finances pour 2022, qui porte sur les relations entre l'État et la sécurité sociale pour l'année prochaine . En effet, il prévoit que le taux de la fraction de la TVA passe de 27,89 % à 28,01 %, et que 22,83 points, en augmentation par rapport à 22,71 points en loi de finances initiale pour 2021, devraient être affectés à la branche maladie, maternité, invalidité et décès du régime général. Or les chiffres en référence pour 2021 seront modifiés par le présent article du projet de loi de finances rectificative.

En l'état actuel, l'article 17 du projet de loi de finances pour 2022 serait incompatible avec l'article 1 er du projet de loi de finances rectificative. Il faudrait en effet que l'article 17 parte des pourcentages donnés en loi de finances rectificative, c'est-à-dire non pas 27,89 % et 22,71 %, mais 28,66 % et 23,48 %, et calculer à partir de ceux-ci l'augmentation en pourcentage correspondant au transfert de TVA supplémentaire prévu en loi de finances de la sécurité sociale pour 2022.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE

2

Modification des ressources du compte d'affectation spéciale

(CAS) « Contrôle de la circulation et du stationnement

routiers »

. Le présent article affecte au compte d'affectation spéciale (CAS) « Contrôle de la circulation et du stationnement routiers » le produit des amendes forfaitaires des radars dans la limite de 650 millions d'euros (contre 809 millions d'euros prévus en LFI). Dans un contexte de baisse des recettes relatives aux radars, cette réduction par rapport à l'affectation initiale permet de compenser la perte de recettes qu'aurait subi l'AFITF, à hauteur de 150 millions d'euros.

I. LE DROIT EXISTANT : DES MODALITÉS COMPLEXES D'AFFECTATION DU PRODUIT DES AMENDES

A. UN COMPTE D'AFFECTATION SPÉCIALE POUR SUIVRE L'AFFECTATION DU PRODUIT DES AMENDES

L'article 49 de la loi de finances pour 2006 25 ( * ) a créé le compte d'affectation spéciale 26 ( * ) « Contrôle de la circulation et du stationnement routiers » , aussi communément appelé « CAS Radars ».

Le « CAS Radars » a en effet vocation à retracer les dépenses financées à partir du produit des amendes , qu'elles soient perçues à la suite d'un contrôle automatisé, par des radars, ou qu'il s'agisse des autres amendes de police de la circulation et du stationnement, à l'exception de trois parts affectées :

- à l'Agence pour le financement des infrastructures de transport de France ( AFITF ) ;

- au Fonds de modernisation des établissements de santé publics et privés ( FMESPP ) ;

- et au budget général .

Les dépenses du compte sont actuellement réparties en deux sections , elles-mêmes respectivement divisées en un et trois programmes.

La section 1 finance l'installation et l'entretien des radars ainsi que la gestion du système de permis à points tandis que la section 2 retrace les moyens alloués d'une part, au financement de la généralisation du procès-verbal électronique (PVé) et aux opérations visant à améliorer la sécurité routière, et, d'autre part, au désendettement de l'État.

La section 1 « Contrôle automatisé » est composée, depuis le 1 er janvier 2017, d'un seul programme 751 « Structures et dispositifs de sécurité routière » qui finance le déploiement et l'entretien des radars ainsi que le fonctionnement du centre de traitement des infractions et les charges de gestion du permis à points.

La section 2 « Circulation et stationnement routiers » inclut :

- le programme 753 (« Contrôle et modernisation de la politique de la circulation et du stationnement routiers »), qui gère le déploiement du procès-verbal électronique (le PVé) ;

- le programme 754 (« Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières »), qui reverse aux collectivités territoriales une partie des recettes des amendes encaissées par l'État ;

- le programme 755 (« Désendettement de l'État »), qui vient abonder le budget général au titre des recettes non fiscales.

B. DES MODALITÉS COMPLEXES D'AFFECTATON DE RECETTES

Le « CAS Radars » est alimenté par trois types de recettes :

- les amendes forfaitaires faisant suite aux infractions relevées par les radars, dites « AF radars » ;

- les autres amendes de la police de la route et de stationnement forfaitaires, dites « AF hors radars » ;

- les amendes forfaitaires majorées (en cas de retard de paiement), dites « AFM » (radars et hors radars).

L'affectation de ces trois recettes répond à une clef de répartition complexe entre les deux sections.

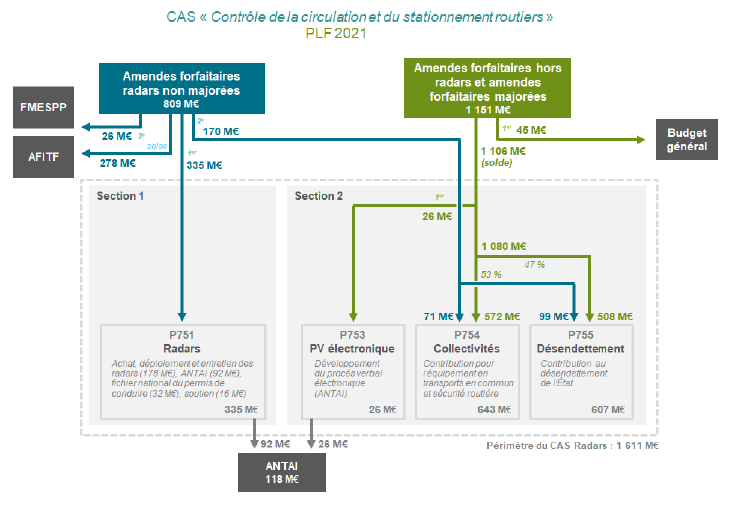

Le schéma suivant récapitule les affectations des trois recettes entre les deux sections et les quatre programmes décrits supra , à compter du 1 er janvier 2021.

Schéma d'affectation du produit des amendes de

police

de la circulation et du stationnement routiers prévu par

la loi de finances pour 2021

Source : projet annuel de performances pour 2021

Pour les « AF radars » (729 millions d'euros) :

- une première fraction, dans la limite d'un plafond fixé en loi de finances pour 2021 à 335 millions d'euros, vient abonder la section 1 « Contrôle automatisé » ;

- une seconde fraction, fixée également par la loi de finances , à 170 millions d'euros, bénéficie à la section 2 « Circulation et stationnement routiers ». Une première partie de cette fraction - 71 millions d'euros - est affectée au programme 754 « Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières ». La deuxième partie de la fraction - 99 millions d'euros - est affectée au programme 755 « Désendettement de l'État » ;

- une troisième fraction n'est pas versée au CAS mais au Fonds de modernisation des établissements de santé publics et privés ( FMESPP ) à hauteur de 26 millions d'euros ;

- enfin, le solde , estimé à 278 millions d'euros en 2021 et variable selon les années, bénéficie à l'AFITF.

Pour les « AF hors radars » et les « AFM » (1 151 millions d'euros) :

- 45 millions d'euros sont affectés au budget général ;

- le solde , estimé à 1 106 millions d'euros en 2021, variable selon les années, vient alimenter la section 2 du CAS dont :

- une première fraction, définie chaque année en loi de finances, est fléchée vers le programme 753 (« PVé »), soit 26 millions d'euros pour l'année 2021 ;

- une seconde fraction, qui est ensuite répartie à raison de 53 % pour le programme 754 (« Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières »), soit 643 millions d'euros en 2021, en sus des 71 millions d'euros perçus au titre des « AF radars », et 47 % pour le programme 755 (« Désendettement de l'État »), soit 508 millions d'euros , en sus des 99 millions d'euros perçus au titre des « AF radars ».

II. LE DISPOSITIF PROPOSÉ : UNE PRÉSERVATION DES RESSOURCES FINANCIÈRES DE L'AFITF

A. UNE LIMITATION À 355 MILLIONS D'EUROS DU PRODUIT DES AMENDES FORFAITAIRES AFFECTÉES AU CAS, SANS REMETTRE EN CAUSE LES MOYENS ALLOUÉS AU DISPOSITIF DE CONTRÔLE AUTOMATISÉ

Le présent article réduit de 150 millions d'euros le produit des amendes forfaitaires issues du contrôle automatisé affecté au CAS 27 ( * ) . Il vise ainsi à préserver les ressources de l'AFITF .

En conséquence, le montant affecté au CAS passe de 505 millions d'euros à 355 millions d'euros et dans le même temps le solde affecté à l'AFITF remonte de 150 millions d'euros .

Les produits affectés au CAS seraient ainsi désormais de 316,32 millions d'euros (contre 335 millions d'euros en LFI) à la première section « Contrôle automatisé », et de 39,08 millions d'euros à la deuxième section « Circulation et stationnement routiers » (contre 170 millions d'euros en LFI).

Il convient de noter que cette diminution du versement au CAS est d'abord supportée par la section 2 qui percevra 131 millions d'euros de moins. En effet, le versement à la section 1 « contrôle automatisé » » ne diminue que de 19 millions d'euros ce qui témoigne du maintien de la dynamique déjà constatée dans le PLF 2022 visant un parc de 4 700 radars, et notamment des capacités de remise en état des radars vandalisés et d'investissement dans de nouveaux dispositifs (radars tourelles et urbains).

B. SANS CETTE MODIFICATION, LA BAISSE DES RECETTES DES AMENDES FORFAITAIRES DES RADARS AURAIT ÉTÉ SUPPORTÉE EXCLUSIVEMENT PAR L'AFITF

Affectataire du solde de ces amendes après l'affectation au CAS (et au fonds pour la modernisation et l'investissement en santé pour 26 millions d'euros), l'AFITF aurait connu une diminution de 150 millions d'euros. Or, celle-ci se serait ajoutée à une perte d'environ 230 millions d'euros des recettes de l'AFITF due à une diminution du rendement de la taxe de solidarité sur les billets d'avions. L'évaluation préalable indique à cet égard que « le financement d'une partie des engagements de l'AFITF aurait ainsi été menacé, en contradiction avec l'ambition portée par le Gouvernement en matière d'infrastructures de transport ».

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE PRÉSERVATION DES RESSOURCES DE L'AFITF BIENVENUE, MAIS CETTE DIFFICULTÉ RÉCURRENTE DEVRAIT MENER À UNE RÉFLEXION PLUS GÉNÉRALE SUR LE FONCTIONNEMENT DU CAS

La modification proposée par le présent article permet de préserver les ressources de l'AFITF qui finance notamment les investissements dans le réseau routier. Par ailleurs, elle ne porte pas préjudice aux dépenses d'entretien et de modernisation du parc de radars .

Pour autant, le rapporteur général constate aussi qu'une modification de crédits visant à éviter une diminution des ressources de l'AFITF avait déjà dû être mise en oeuvre par les PLFR pour 2019 et 2020 (deuxième PLFR pour 2020), à la suite des baisses de recettes liées à la dégradation du taux de disponibilité des radars, dans le contexte du mouvement des gilets jaunes, puis de la crise sanitaire.

L'évaluation préalable de l'article justifie la présente mesure, à nouveau, pour 2021, par une baisse conjoncturelle de ressources issues « de la baisse du trafic consécutive aux mesures de confinement ». Selon les données transmises à la commission des finances par la délégation à la sécurité routière, la prévision du volume d'avis de contravention est pourtant arrêtée à 13,5 millions, soit en progression par rapport aux niveaux constatés en 2020 (12,9 millions d'avis de contravention) et en 2019 (12,5 millions). Un tel volume d'avis de contravention aurait pour résultat une recette d'amendes forfaitaires qui devrait se situer entre 580 millions d'euros et 600 millions d'euros. Cette recette prévisionnelle issue des amendes forfaitaires radars serait supérieure à celle de 2020 (553 millions d'euros) et à celle de 2019 (561 millions d'euros). Cette augmentation prévisionnelle des recettes radars pour 2021 s'explique par une amélioration du taux de disponibilité, lequel atteint en effet 87,83 % au premier semestre 2021, soit un niveau en progression de 17 % par rapport au 1 er semestre 2019. La situation ne devrait plus connaître d'amélioration significative dans les années à venir.

Ainsi, il ne peut que souscrire aux appels répétés depuis plusieurs années par le Sénat et la Cour des comptes pour réformer ce compte d'affectation spéciale afin d'améliorer sa lisibilité et mieux prendre en compte les besoins de l'AFITF.

L'évolution de ce mécanisme est d'autant plus souhaitable que les conséquences du dispositif prévu par le présent article sur le programme 754 « Collectivités » de la section 2 du CAS entrainera une baisse des ressources des collectivités territoriales . La baisse des crédits de ce programme va notamment amplifier la diminution des recettes affectées au bloc communal au titre des amendes, qui connait une baisse structurelle depuis l'entrée en vigueur de la décentralisation du stationnement payant, au 1 er janvier 2018.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

* 23 Loi n° 2018-1203 du 22 décembre 2018 de financement de la sécurité sociale pour 2019.

* 24 Prévisions actualisées par la loi de financement de la sécurité sociale pour 2022.

* 25 Loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 26 Conformément à l'article 21 de la LOLF, « les comptes d'affectation spéciale retracent, dans les conditions prévues par une loi de finances, des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées ».

* 27 À noter que l'état A prévoit une diminution du produit total des amendes (radars et hors radars) affecté aux deux sections du CAS de 117,5 millions d'euros.